Global Integrated Cardiology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.21 Billion

USD

4.81 Billion

2025

2033

USD

2.21 Billion

USD

4.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 4.81 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos cardiológicos integrados, por tipo (software de historia clínica electrónica de cardiología, HER, FFR y tomografía de coherencia óptica), aplicación (paro cardíaco repentino, monitorización interna, terapia de resincronización cardíaca, cirugía cardiotorácica y otros), usuario final (farmacias hospitalarias, laboratorios de cateterismo y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de dispositivos de cardiología integrados

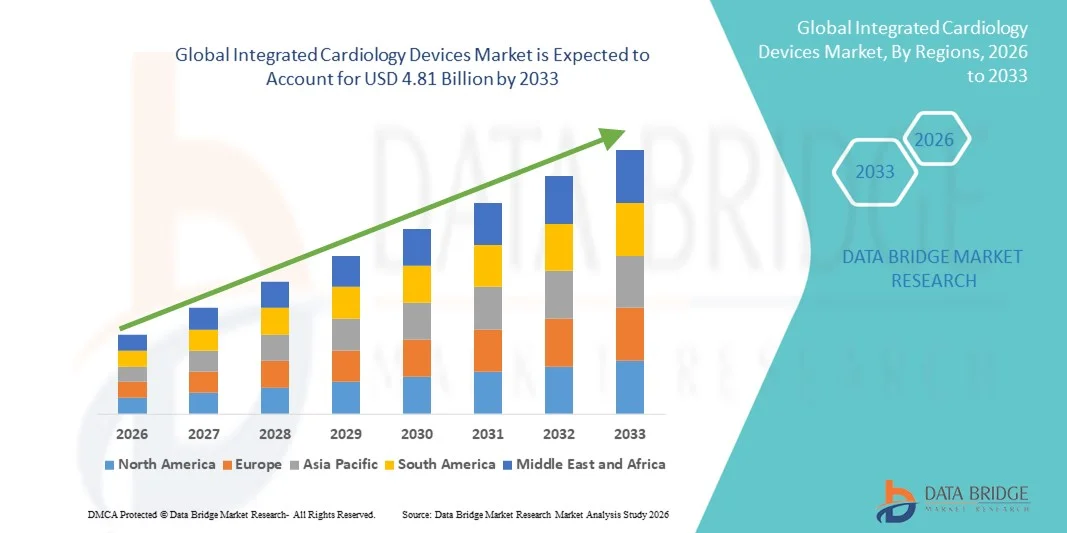

- El tamaño del mercado global de dispositivos de cardiología integrados se valoró en USD 2.21 mil millones en 2025 y se espera que alcance los USD 4.81 mil millones para 2033 , con una CAGR del 10,21% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de procedimientos mínimamente invasivos y los rápidos avances tecnológicos en dispositivos diagnósticos y terapéuticos de cardiología, que están mejorando la eficiencia clínica y los resultados de los pacientes.

- Además, el creciente gasto en atención médica, la expansión de la infraestructura sanitaria en las economías emergentes y la creciente demanda de soluciones cardiológicas integradas e interoperables impulsan la adopción de dispositivos avanzados en hospitales y centros de atención cardíaca de todo el mundo. Estos factores convergentes aceleran la adopción de soluciones cardiológicas integradas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos cardiológicos integrados

- Los dispositivos de cardiología integrados, incluidos el software EMR de cardiología, FFR, HER y los sistemas de tomografía de coherencia óptica , son componentes cada vez más vitales de la atención cardíaca moderna en hospitales y laboratorios de cateterismo debido a su capacidad de proporcionar monitoreo en tiempo real, diagnósticos precisos e integración perfecta en los flujos de trabajo de atención cardíaca.

- La creciente demanda de dispositivos cardiológicos integrados se ve impulsada principalmente por la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de tecnologías avanzadas de imágenes y monitoreo cardíaco y la necesidad de soluciones interoperables que mejoren la eficiencia clínica y los resultados de los pacientes.

- América del Norte dominó el mercado de dispositivos de cardiología integrados con la mayor participación en los ingresos del 42,3 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de empresas líderes de dispositivos médicos, con EE. UU. siendo testigo de una adopción sustancial de software EMR de cardiología, sistemas FFR y dispositivos de tomografía de coherencia óptica en hospitales y laboratorios de cateterismo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de cardiología integrados durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente incidencia de trastornos cardíacos y la expansión del acceso a tecnologías avanzadas de atención cardíaca en las economías emergentes.

- El segmento de software EMR de cardiología dominó el mercado de dispositivos de cardiología integrados con una participación de mercado del 38,5 % en 2025, impulsado por su papel fundamental en la gestión de registros de pacientes, el apoyo al monitoreo interno y la facilitación de procedimientos como la terapia de resincronización cardíaca y la cirugía cardiotorácica.

Alcance del informe y segmentación del mercado de dispositivos de cardiología integrados

|

Atributos |

Perspectivas clave del mercado de dispositivos de cardiología integrados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de cardiología integrados

Diagnóstico y monitoreo remoto habilitados por IA

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de cardiología integrados es la adopción de algoritmos de diagnóstico habilitados por IA y soluciones de monitoreo remoto de pacientes , lo que mejora la precisión de las evaluaciones cardíacas y mejora los resultados de los pacientes.

- Por ejemplo, el software EMR de cardiología impulsado por IA puede detectar automáticamente arritmias a partir de datos de ECG, mientras que los sistemas FFR con análisis integrados ayudan a los médicos a evaluar las lesiones coronarias de manera más eficiente.

- La integración de IA permite el modelado predictivo para identificar pacientes de alto riesgo, optimizar los planes de tratamiento y proporcionar alertas inteligentes para eventos cardíacos anormales, mientras que las plataformas de monitoreo remoto permiten la recopilación continua de datos de los pacientes y las consultas de telecardiología.

- La integración perfecta de los dispositivos de cardiología con los sistemas de información del hospital y las aplicaciones móviles facilita la gestión centralizada de los pacientes, lo que permite a los médicos realizar un seguimiento de los signos vitales, revisar los resultados de las imágenes y coordinar terapias desde una única interfaz.

- Esta tendencia hacia soluciones de cardiología inteligentes, basadas en datos e interconectadas está transformando los flujos de trabajo clínicos, lo que impulsa a empresas como Philips y Siemens Healthineers a desarrollar dispositivos impulsados por IA con análisis predictivos y funcionalidades de monitoreo remoto.

- La demanda de dispositivos de cardiología integrados que ofrecen inteligencia artificial y capacidades remotas está creciendo rápidamente en hospitales y laboratorios de cateterismo, a medida que los proveedores de atención médica priorizan cada vez más la detección temprana, el monitoreo continuo y la atención cardíaca optimizada.

- Además, las plataformas de cardiología basadas en la nube están ganando terreno, lo que permite el almacenamiento seguro de datos, el acceso remoto y la toma de decisiones colaborativa entre los equipos de atención médica a nivel mundial.

Dinámica del mercado de dispositivos cardiológicos integrados

Conductor

Aumento de la carga de enfermedades cardiovasculares y adopción de tecnología

- La creciente prevalencia de enfermedades cardiovasculares en todo el mundo, junto con la adopción acelerada de tecnologías cardiológicas avanzadas, es un factor importante que impulsa la mayor demanda de dispositivos cardiológicos integrados.

- Por ejemplo, en marzo de 2025, GE Healthcare anunció una actualización del registro médico electrónico (HCE) de cardiología con inteligencia artificial para sus clientes hospitalarios, centrándose en el diagnóstico predictivo y la automatización del flujo de trabajo para mejorar los resultados de los pacientes.

- A medida que los médicos buscan diagnósticos más precisos y una planificación del tratamiento eficaz, los dispositivos de cardiología integrados ofrecen funciones avanzadas como imágenes en tiempo real, medición de FFR y consolidación de datos integral, lo que proporciona una ventaja clínica convincente.

- Además, la creciente adopción de procedimientos cardíacos mínimamente invasivos y la demanda de sistemas hospitalarios interoperables hacen que los dispositivos cardiológicos integrados sean esenciales para mejorar la eficiencia de los procedimientos y la seguridad del paciente.

- La capacidad de monitorear pacientes de forma remota, integrarse con registros médicos electrónicos y respaldar cirugías cardiotorácicas complejas son factores clave que impulsan la adopción de dispositivos de cardiología integrados tanto en mercados desarrollados como emergentes, mientras que los hospitales invierten cada vez más en soluciones conectadas impulsadas por IA.

- Las crecientes iniciativas gubernamentales y políticas de reembolso para la atención cardíaca avanzada en los países desarrollados están impulsando aún más la adopción de dispositivos cardiológicos integrados.

- La creciente colaboración entre las empresas de dispositivos médicos y los hospitales para desarrollar soluciones personalizadas está impulsando la innovación y el crecimiento del mercado.

Restricción/Desafío

Altos costos y complejidad en el cumplimiento normativo

- El alto costo inicial de los dispositivos de cardiología integrados, en particular el software EMR avanzado habilitado con IA y los sistemas FFR, plantea un desafío importante para una adopción más amplia en el mercado, especialmente en regiones sensibles a los precios o con recursos limitados.

- Por ejemplo, los costosos sistemas de imágenes multimodales o los dispositivos integrados con HER pueden limitar su adopción en hospitales y clínicas más pequeños en mercados emergentes.

- Los obstáculos regulatorios, incluidas las estrictas aprobaciones de autoridades como la FDA y los requisitos de marcado CE, generan demoras en los lanzamientos de productos y la entrada al mercado, lo que aumenta la complejidad para los fabricantes.

- Si bien las reducciones de costos incrementales y los modelos de arrendamiento están mejorando gradualmente la accesibilidad, la prima percibida para los dispositivos cardiológicos integrados avanzados aún puede obstaculizar su adopción por parte de los proveedores de atención médica que priorizan el retorno de la inversión inmediato sobre los beneficios clínicos a largo plazo.

- Superar estos desafíos mediante soluciones rentables, aprobaciones regulatorias simplificadas y educación de los médicos sobre la utilidad y eficiencia de los dispositivos será vital para el crecimiento sostenido en el mercado de dispositivos de cardiología integrados.

- Los problemas de interoperabilidad entre los sistemas hospitalarios más antiguos y los nuevos dispositivos integrados pueden limitar la adopción y aumentar la complejidad operativa para los proveedores de atención médica.

- Además, la falta de personal capacitado para operar dispositivos de cardiología sofisticados e interpretar análisis impulsados por IA puede ralentizar la penetración del mercado en ciertas regiones.

Alcance del mercado de dispositivos de cardiología integrados

El mercado está segmentado según el tipo, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de dispositivos cardiológicos integrados se segmenta en software de historia clínica electrónica (HCE) de cardiología, HER, FFR y tomografía de coherencia óptica (OCT). El segmento de software de HCE de cardiología dominó el mercado con la mayor participación en los ingresos, con un 38,5 % en 2025, gracias a su papel fundamental en la gestión integral de registros de pacientes, el apoyo a la monitorización interna y la facilitación de la toma de decisiones para los cardiólogos. Los hospitales y centros cardíacos priorizan el software de HCE por su capacidad para consolidar historiales de pacientes, resultados de diagnóstico y planes de tratamiento en una única plataforma, lo que mejora la eficiencia del flujo de trabajo. Su integración con algoritmos de IA permite el análisis predictivo de eventos cardíacos, mejorando la detección temprana y la gestión del paciente. Además, las soluciones de HCE son compatibles con otros dispositivos cardiológicos, lo que facilita una coordinación fluida durante las cirugías cardiotorácicas y los procedimientos de terapia de resincronización cardíaca. La sólida adopción del software de HCE de cardiología en las regiones desarrolladas, junto con la creciente digitalización de la atención médica a nivel mundial, refuerza aún más su dominio del mercado.

Se prevé que el segmento HER (Historial Electrónico Híbrido) experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 21,3 % entre 2026 y 2033, impulsada por la creciente demanda de monitorización de pacientes en tiempo real, acceso centralizado a datos e interoperabilidad entre sistemas hospitalarios. Las plataformas HER permiten a los profesionales sanitarios monitorizar las constantes vitales, los resultados de las imágenes y los datos de los procedimientos de forma remota, lo que respalda las iniciativas de telecardiología y la atención cardíaca domiciliaria. Los hospitales de las economías emergentes invierten cada vez más en soluciones HER para reducir las tasas de reingreso y optimizar los flujos de trabajo clínicos. La escalabilidad de los sistemas HER, sumada a la creciente prevalencia de enfermedades cardiovasculares, contribuye a su rápida adopción. Además, la integración con aplicaciones móviles acelera la adopción de HER, lo que permite un acceso seguro y basado en la nube a los historiales cardíacos para equipos multidisciplinares.

- Por aplicación

Según su aplicación, el mercado de dispositivos cardiológicos integrados se segmenta en paro cardíaco súbito, monitorización interna, terapia de resincronización cardíaca, cirugía cardiotorácica, entre otros. El segmento de monitorización interna dominó el mercado con la mayor participación en los ingresos, con un 35,8 % en 2025, gracias a su papel esencial en la monitorización continua de pacientes y la detección temprana de anomalías cardíacas. Dispositivos como los sistemas FFR implantables y los sensores portátiles proporcionan datos hemodinámicos en tiempo real a los cardiólogos, lo que permite una intervención oportuna. Los hospitales y los laboratorios de cateterismo recurren cada vez más a la monitorización interna para mejorar la seguridad del paciente durante procedimientos de alto riesgo. La integración con las plataformas EMR y HER garantiza que los datos recopilados se almacenen de forma segura y sean fácilmente accesibles para la planificación del tratamiento. Además, la monitorización interna respalda los programas de telecardiología, lo que permite la supervisión remota de pacientes críticos. El dominio de este segmento se ve reforzado por la creciente incidencia de insuficiencia cardíaca, arritmias y otras enfermedades cardiovasculares crónicas a nivel mundial.

Se prevé que el segmento de la Terapia de Resincronización Cardíaca (TRC) experimente la tasa de crecimiento más rápida, con una CAGR del 22,5 %, entre 2026 y 2033, impulsada por la creciente prevalencia de la insuficiencia cardíaca y los avances en dispositivos implantables que mejoran la función cardíaca. La adopción de la TRC está en aumento gracias a su capacidad para restaurar la contracción ventricular sincronizada, lo que mejora la calidad de vida y reduce las hospitalizaciones. Las innovaciones tecnológicas, como la programación remota y la integración con sistemas de monitorización basados en IA, aumentan aún más la confianza de los profesionales clínicos y la aceptación del paciente. Los dispositivos de TRC también se benefician de las iniciativas gubernamentales y las políticas de reembolso que promueven las terapias cardíacas avanzadas. La combinación de mejores resultados, atención centrada en el paciente y avances tecnológicos impulsa el rápido crecimiento del segmento de la TRC.

- Por el usuario final

En función del usuario final, el mercado de dispositivos cardiológicos integrados se segmenta en farmacias hospitalarias, laboratorios de cateterismo y otros. El segmento de Laboratorios de Cateterismo dominó el mercado con la mayor participación en ingresos, un 40,2%, en 2025, impulsado por la necesidad crítica de procedimientos cardíacos de precisión y monitorización hemodinámica en tiempo real. Los laboratorios de cateterismo utilizan dispositivos cardiológicos integrados, como sistemas FFR, imágenes OCT y software EMR, para optimizar la eficiencia de los procedimientos, optimizar la toma de decisiones clínicas y minimizar las complicaciones. Su adopción se acelera aún más en grandes hospitales y centros cardíacos, donde se realizan con frecuencia intervenciones complejas como ICP y TRC. La integración con los sistemas de información hospitalarios garantiza la seguridad y el acceso a los datos de los pacientes durante las intervenciones. Además, los programas de formación continua y la creciente familiaridad de los profesionales clínicos con dispositivos cardiológicos avanzados impulsan su adopción generalizada.

Se prevé que el segmento de Farmacias Hospitalarias experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 20,8 % entre 2026 y 2033, impulsada por la creciente demanda de gestión integrada de medicamentos y optimización de la terapia cardíaca. Las farmacias hospitalarias utilizan plataformas de Historia Clínica Electrónica (HCE) y Registro de Medicamentos (HER) para el seguimiento de recetas, la gestión de interacciones farmacológicas y la entrega oportuna de medicamentos a pacientes cardíacos. La integración con la monitorización interna y el análisis basado en IA mejora la seguridad del paciente y facilita planes de tratamiento personalizados. El crecimiento también se ve impulsado por la expansión de la infraestructura hospitalaria en las economías emergentes y la creciente adopción de soluciones digitales para una prestación eficiente de la atención médica. Asimismo, la colaboración entre los equipos de farmacia y los departamentos de cardiología mejora los resultados generales de los pacientes, impulsando una rápida adopción en el mercado.

Análisis regional del mercado de dispositivos de cardiología integrados

- América del Norte dominó el mercado de dispositivos de cardiología integrados con la mayor participación en los ingresos del 42,3 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de empresas líderes de dispositivos médicos.

- Los proveedores de atención médica de la región valoran mucho la precisión, el monitoreo en tiempo real y la integración perfecta que ofrecen los dispositivos de cardiología integrados, como el software EMR de cardiología, los sistemas FFR y la tomografía de coherencia óptica con los sistemas de información del hospital.

- Esta adopción generalizada está respaldada además por iniciativas gubernamentales, políticas de reembolso bien establecidas y la creciente preferencia por diagnósticos basados en IA y soluciones de monitoreo remoto, lo que establece dispositivos de cardiología integrados como un componente crítico de la atención cardíaca moderna en hospitales y laboratorios de cateterismo.

Análisis del mercado de dispositivos cardiológicos integrados en EE. UU.

El mercado estadounidense de dispositivos cardiológicos integrados captó la mayor participación en los ingresos, con un 81%, en 2025 en Norteamérica, impulsado por la adopción generalizada de tecnologías avanzadas de atención cardíaca y las iniciativas de digitalización hospitalaria. Los profesionales sanitarios priorizan cada vez más los sistemas de historia clínica electrónica (HCE) con IA, los dispositivos FFR y la tomografía de coherencia óptica para obtener diagnósticos precisos y mejorar los resultados de los pacientes. La creciente demanda de procedimientos mínimamente invasivos, soluciones de telecardiología y monitorización remota de pacientes impulsa aún más el crecimiento del mercado. Además, la integración con los sistemas de información hospitalaria y las aplicaciones móviles permite una coordinación fluida entre los departamentos de cardiología, lo que mejora la eficiencia de los procedimientos. El mercado estadounidense continúa beneficiándose de una sólida infraestructura sanitaria, políticas gubernamentales de reembolso y una sólida presencia de fabricantes líderes de dispositivos médicos.

Análisis del mercado europeo de dispositivos cardiológicos integrados

The Europe integrated cardiology devices market is projected to expand at a substantial CAGR during the forecast period, primarily driven by stringent healthcare regulations, rising cardiovascular disease prevalence, and growing adoption of advanced cardiac technologies. Increased urbanization and investment in hospital infrastructure are fostering the integration of AI-enabled cardiology devices and remote monitoring platforms. European hospitals and cardiac centers are also adopting cardiology EMR software and FFR systems to improve workflow efficiency and patient management. The market growth is supported by the increasing focus on preventive cardiac care, technological innovation, and government initiatives promoting digital healthcare solutions.

U.K. Integrated Cardiology Devices Market Insight

The U.K. integrated cardiology devices market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the rising trend of hospital digitalization, advanced cardiac care programs, and increasing awareness of cardiovascular diseases. The adoption of cardiology EMR systems, FFR, and OCT devices is accelerating due to a focus on improving patient outcomes and minimizing procedural risks. In addition, government policies supporting healthcare technology adoption and telecardiology initiatives are encouraging hospitals and clinics to implement integrated cardiology solutions. The robust healthcare infrastructure and increasing investments in AI-powered monitoring systems continue to stimulate market growth in the U.K.

Germany Integrated Cardiology Devices Market Insight

The Germany integrated cardiology devices market is expected to expand at a considerable CAGR during the forecast period, fueled by strong healthcare infrastructure, growing cardiac patient population, and technological advancements in cardiology diagnostics. Hospitals and catheterization laboratories are increasingly integrating cardiology EMR software, FFR, and optical coherence tomography systems to enhance procedural precision and clinical decision-making. Germany’s emphasis on innovation, quality care, and patient safety promotes adoption of advanced integrated cardiology devices. In addition, the country’s focus on digital health solutions and interoperability supports market expansion across both public and private healthcare sectors.

Asia-Pacific Integrated Cardiology Devices Market Insight

Se prevé que el mercado de dispositivos cardiológicos integrados de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 24 % durante el período 2026-2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto sanitario y la expansión de la infraestructura hospitalaria en países como China, Japón e India. El creciente enfoque de la región en soluciones de salud digital, telecardiología y diagnósticos basados en IA está impulsando su adopción. Además, las iniciativas gubernamentales que promueven la modernización de la atención sanitaria y la atención preventiva, junto con una mayor asequibilidad de los dispositivos cardiológicos integrados, están expandiendo el mercado a una base de pacientes más amplia. Las economías emergentes de Asia-Pacífico también están experimentando una rápida adopción de procedimientos cardíacos mínimamente invasivos, lo que impulsa aún más el crecimiento del mercado.

Análisis del mercado de dispositivos cardiológicos integrados en Japón

El mercado japonés de dispositivos cardiológicos integrados está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta adopción de tecnología y el envejecimiento de la población. Los hospitales y centros cardíacos implementan cada vez más software de historia clínica electrónica (HCE) de cardiología, sistemas de RFF y OCT para facilitar la gestión eficiente de los pacientes y la monitorización remota. La integración con otros sistemas informáticos hospitalarios y soluciones basadas en el Internet de las Cosas (IoT) mejora la eficiencia del flujo de trabajo y la toma de decisiones clínicas. El mercado también se ve impulsado por el apoyo gubernamental a las iniciativas de atención médica digital y la creciente concienciación sobre la prevención de enfermedades cardiovasculares, lo que impulsa su adopción tanto en centros de atención residencial como institucional.

Análisis del mercado de dispositivos cardiológicos integrados en India

El mercado indio de dispositivos cardiológicos integrados representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente prevalencia de enfermedades cardiovasculares, la expansión de la infraestructura hospitalaria y la creciente adopción de soluciones de atención médica digital. Los hospitales y laboratorios de cateterismo utilizan cada vez más sistemas de historia clínica electrónica (HCE) cardiológica, dispositivos de RFF y OCT para mejorar el diagnóstico, la monitorización y la eficiencia del tratamiento. Los programas gubernamentales que promueven la atención médica digital y la atención cardíaca preventiva, junto con la creciente asequibilidad de dispositivos avanzados, son factores clave que impulsan el mercado. La sólida fabricación nacional y la creciente concienciación entre los profesionales sanitarios impulsan aún más la expansión del mercado en India.

Cuota de mercado de dispositivos de cardiología integrados

La industria de dispositivos cardiológicos integrados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- GE Healthcare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Corporación Terumo (Japón)

- BIOTRONIK SE & Co. KG (Alemania)

- LivaNova PLC (Reino Unido)

- Cardinal Health (EE. UU.)

- B. Braun SE (Alemania)

- Corporación Científica MicroPort (China)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Getinge AB (Suecia)

- ZOLL Medical Corporation (EE. UU.)

- Acrostak AG (Suiza)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- iVascular, SLU (España)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de cardiología integrados?

- En diciembre de 2025, Royal Philips anunció que acordó adquirir SpectraWAVE, Inc., agregando su sistema de imágenes intravasculares HyperVue y la tecnología de evaluación de fisiología coronaria habilitada con IA X1-FFR a la cartera de Philips, expandiendo las capacidades de evaluación fisiológica e imágenes coronarias impulsadas por IA dentro de las plataformas integradas de atención cardíaca.

- En septiembre de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la aprobación previa a la comercialización (PMA) y las autorizaciones 510(k) para el sistema de ablación de campo pulsado Globe® de Kardium, una plataforma de ablación y mapeo cardíaco totalmente integrada que combina mapeo de alta densidad y ablación de campo pulsado en un solo dispositivo para tratar la fibrilación auricular, lo que marca un hito significativo en las tecnologías integradas de tratamiento cardiológico.

- En julio de 2025, Boston Scientific recibió la aprobación de la FDA para el etiquetado ampliado de su sistema de ablación de campo pulsado (PFA) FARAPULSE™, ampliando su indicación para incluir el tratamiento de la fibrilación auricular persistente y mejorando el uso integrado de las tecnologías de ablación de campo pulsado en electrofisiología y cardiología intervencionista.

- En marzo de 2025, GE HealthCare lanzó nuevas innovaciones cardiológicas impulsadas por IA, incluida la inyección de Flyrcado™ (flurpiridaz F‑18) en la conferencia ACC 2025, enfatizando la integración perfecta de datos en toda la vía de atención cardiológica y mostrando el impulso de la empresa para transformar los flujos de trabajo de diagnóstico y tratamiento en cardiología.

- En enero de 2024, el sistema de ablación de campo pulsado FARAPULSE™ de Boston Scientific recibió su aprobación inicial de la FDA para el aislamiento de las venas pulmonares en el tratamiento de la fibrilación auricular refractaria a los fármacos, lo que representa un hito regulatorio clave para la tecnología de ablación de campo pulsado en la intervención cardíaca integrada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.