Global Integrated Chronic Care Pathway Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.28 Billion

USD

10.67 Billion

2025

2033

USD

3.28 Billion

USD

10.67 Billion

2025

2033

| 2026 –2033 | |

| USD 3.28 Billion | |

| USD 10.67 Billion | |

| % | |

|

Global Integrated Chronic Care Pathway Services Market Segmentation, By Service Type (Care Coordination Services, Disease Management Programs, Remote Patient Monitoring, and Others),By End-Users( Hospitales, Homecare Settings, Specialty Clinics, and Others)- Industry Trends and Forecast to 2033

Servicios Integrados de Carretera CrónicaTamaño del mercado

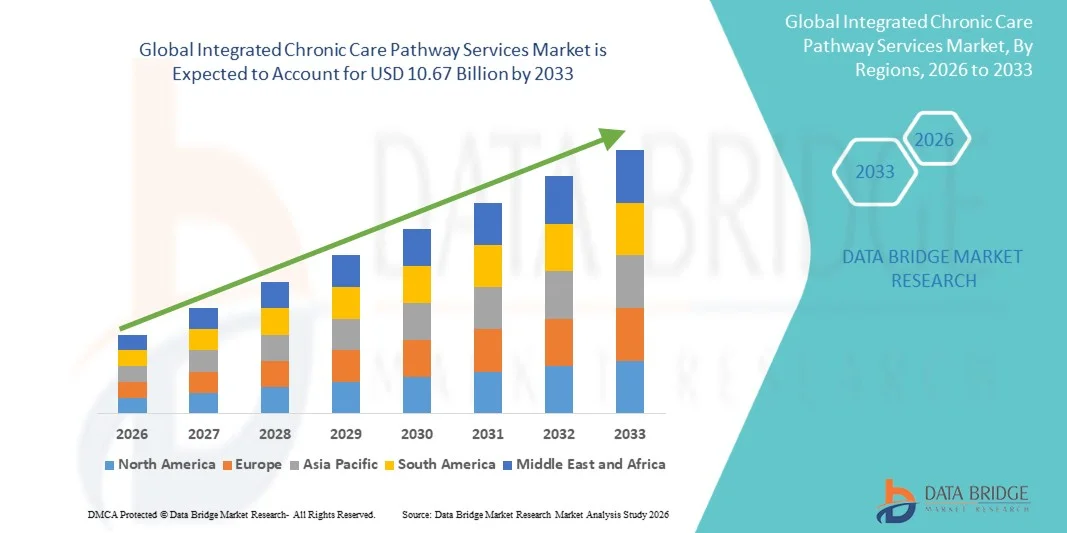

- El tamaño global de los Servicios Integrados de Carrera Crónica se valoró enUSD 3.28 billion in 2025y se espera que alcanceUSD 10.67 billion by 2033, aCAGR of 15.90%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las condiciones respiratorias, lo que da lugar a una mayor demanda de soluciones coordinadas y continuas de gestión de la atención en todos los sistemas sanitarios

- Además, el aumento de la adopción de modelos de atención médica basados en el valor, junto con la creciente integración de las tecnologías de la salud digital, la telemedicina y los enfoques de atención centrados en los pacientes, está estableciendo los Servicios Integrados de Carreteras Crónicas como un componente clave de la atención médica moderna. Estos factores convergentes están acelerando la captación de soluciones de Servicios Integrados de Carretera Crónica, lo que aumenta significativamente el crecimiento de la industria

Servicios Integrados de Carretera CrónicaMarket Analysis

- Los Servicios Integrados de Carretera Crónica, que abarcan planes de atención coordinados, monitoreo remoto de pacientes, programas de gestión de enfermedades y enfoques multidisciplinarios de salud, son cada vez más vitales para mejorar los resultados a largo plazo para pacientes con enfermedades crónicas como diabetes, enfermedades cardiovasculares y trastornos respiratorios.

- La creciente demanda de estos servicios se debe principalmente a la creciente carga mundial de enfermedades crónicas, el aumento de la población envejecida y la creciente necesidad de modelos de atención continuos, centrados en los pacientes y rentables. Los avances en la salud digital, la telemedicina y el análisis de datos están mejorando aún más la coordinación y eficiencia de la atención

- América del Norte dominó el mercado integrado de servicios de vías crónicas de atención con la mayor proporción de ingresos del 41,22% en 2025, apoyado por infraestructuras sanitarias avanzadas, adopción generalizada de modelos de atención basados en el valor, marcos sólidos de reembolso y alta integración de las tecnologías de salud digital

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado integrado de servicios de vías de atención crónica durante el período previsto debido al aumento de los gastos de atención de la salud, el aumento de la prevalencia crónica de enfermedades, la ampliación de la adopción de telesalud y la mejora del acceso a la atención de la salud en las economías emergentes

- El segmento de Servicios de Coordinación de Cuidados dominó la mayor cuota de ingresos del mercado de 44.7% en 2025, impulsada por la creciente necesidad de racionalizar la gestión de pacientes en múltiples proveedores de atención médica

Ámbito de presentación de informesSegmentación del mercado de servicios de carrilidad crónica integrada

| Atributos | Servicios integrales de carrilidad crónicaMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Trayectorias Crónicas Integradas Servicios Tendencias del mercado

“Ampliación de la integración de la salud digital, modelos de atención personalizada y monitoreo remoto de pacientes”

- Una tendencia significativa y aceleradora en el mercado mundial de servicios integrados de carrera crónica es la creciente adopción de tecnologías de salud digital y modelos de coordinación de la atención basada en datos para mejorar los resultados de los pacientes a largo plazo

- Por ejemplo, los proveedores de atención sanitaria están implementando cada vez más plataformas integradas de atención que combinan registros electrónicos de salud, servicios de telesalud y herramientas de monitoreo de pacientes para simplificar la gestión crónica de enfermedades

- El uso de soluciones de monitoreo remoto de pacientes (RPM) se está expandiendo, permitiendo el seguimiento continuo de los signos vitales de los pacientes, como la presión arterial, los niveles de glucosa y la frecuencia cardíaca, lo que apoya la intervención proactiva y reduce las readmisiones hospitalarias

- Por ejemplo, los pacientes con enfermedades crónicas como la diabetes y las enfermedades cardiovasculares se administran cada vez más a través de vías de atención conectadas que permiten la comunicación en tiempo real entre pacientes y proveedores de atención médica

- El cambio hacia planes de cuidado personalizados basados en la historia del paciente, el estilo de vida y las comorbilidades aumenta aún más la eficacia del tratamiento y el compromiso del paciente

- Además, los equipos multidisciplinarios de atención que involucran a médicos, enfermeras, fisioterapeutas y coordinadores de atención se están convirtiendo en el centro de la atención integral y continua

- Esta transición hacia modelos de atención integrados, centrados en los pacientes y habilitados por la tecnología está reestructurando fundamentalmente la gestión crónica de enfermedades a nivel mundial

Integrado Chronic Care Pathway Services Market Dynamics

Conductor

“El aumento de la carga de enfermedades crónicas y la creciente demanda de atención coordinada”

- La creciente prevalencia mundial de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las condiciones respiratorias es un factor importante para el mercado integrado de servicios de vías de atención crónica

- Por ejemplo, el envejecimiento de la población y los cambios en el estilo de vida contribuyen a aumentar la incidencia de las condiciones de salud a largo plazo, lo que requiere una gestión continua y coordinada de la atención

- Los sistemas de atención de la salud están pasando cada vez más de un tratamiento episódico a modelos de atención basados en el valor que enfatizan los resultados de los pacientes a largo plazo y la eficiencia de los costos

- Por ejemplo, los hospitales y proveedores de atención médica están adoptando vías de atención integradas para reducir los ingresos hospitalarios y mejorar la continuidad de la atención en diferentes etapas de tratamiento

- Las iniciativas gubernamentales encaminadas a mejorar la gestión crónica de las enfermedades y reducir los costos de atención de la salud están apoyando aún más el crecimiento del mercado

- El aumento de la conciencia entre los pacientes acerca de los beneficios de las vías de cuidado estructuradas también impulsa la adopción

Restraint/Challenge

“Cuestiones de costos e interoperabilidad de alta implementación en todos los sistemas de salud”

- Uno de los principales retos del mercado integrado de servicios de vías crónicas de atención es el alto costo asociado con la implementación de infraestructuras avanzadas de salud digital y sistemas de coordinación de la atención

- Por ejemplo, los proveedores de atención médica más pequeños pueden hacer frente a limitaciones financieras para adoptar plataformas integrales de gestión de la atención y integrarlas con sistemas existentes

- Los problemas de interoperabilidad entre los diferentes sistemas de TI de salud, como los EHR y los dispositivos de monitoreo de pacientes, pueden dificultar el intercambio de datos y la coordinación de la atención

- Por ejemplo, la falta de formatos estandarizados de datos y protocolos de integración puede dar lugar a ineficiencias en el intercambio de datos de pacientes entre proveedores

- Las preocupaciones en materia de privacidad y seguridad de los datos también plantean problemas, en particular cuando se gestionan grandes volúmenes de información confidencial de los pacientes en plataformas digitales

- Además, la limitada alfabetización digital entre pacientes y profesionales de la salud en ciertas regiones puede restringir la adopción de soluciones de atención integrada

- Para hacer frente a estos desafíos será necesario invertir en sistemas interoperables, apoyo normativo para la adopción de la salud digital y programas de capacitación mejorados para profesionales de la salud y pacientes

Servicios integrales de carrilidad crónica

El mercado se segmenta sobre la base del tipo de servicio y los usuarios finales.

• Tipo de servicio

Sobre la base del tipo de servicio, el mercado Integrado de Servicios de Carretera Crónica se segmenta en Servicios de Coordinación de Cuidados, Programas de Gestión de Enfermedades, Monitoreo de Pacientes Remotos y Otros. El segmento de Servicios de Coordinación de Cuidados dominó la mayor cuota de ingresos del mercado de 44.7% en 2025, impulsada por la creciente necesidad de una gestión racionalizada de pacientes en múltiples proveedores de atención médica. El aumento de la prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las condiciones respiratorias aumenta significativamente la demanda. Los sistemas de atención de la salud se centran cada vez más en reducir las readmisiones hospitalarias y mejorar los resultados de los pacientes mediante una atención coordinada. La creciente adopción de modelos de atención basados en el valor apoya aún más el crecimiento de los segmentos. La integración de los registros electrónicos de salud mejora la comunicación entre los proveedores. Aumentar los gastos sanitarios a nivel mundial contribuye a la expansión de los servicios. Los gobiernos y las organizaciones sanitarias están promoviendo marcos integrados de atención. Mejorar el compromiso de los pacientes y la continuidad de la atención refuerza la adopción. Los avances tecnológicos en los sistemas de TI de salud impulsan aún más la eficiencia. La expansión de la población envejece las necesidades de atención a largo plazo. En general, los servicios de coordinación de la atención tienen un papel central en la gestión de las condiciones crónicas.

Se espera que el segmento de monitorización de pacientes remotos sea testigo de la CAGR más rápida del 12,6% entre 2026 y 2033, impulsada por la rápida adopción de tecnologías de salud digital y soluciones de telesalud. Aumentar la demanda de atención en casa y seguimiento de salud en tiempo real está aumentando el crecimiento. El aumento del teléfono inteligente y la penetración del dispositivo portátil soporta la adopción de control remoto. Los proveedores de atención médica están aprovechando herramientas remotas para reducir la carga hospitalaria. La creciente atención a la atención preventiva aumenta la demanda. Los avances en los dispositivos médicos habilitados para IoT mejoran la exactitud del monitoreo de pacientes. Aumentar las inversiones en infraestructura digital de salud acelera la expansión. Iniciativas gubernamentales favorables que promueven el crecimiento de la telemedicina. Los pacientes prefieren soluciones de monitoreo convenientes y continuas. La mejora de las capacidades de análisis de datos aumenta la adopción de decisiones. En general, el monitoreo remoto de pacientes está surgiendo como el segmento de mayor crecimiento.

• Por usuarios finales

Sobre la base de los usuarios finales, el mercado Integrado de Servicios de Carretera Crónica se segmenta en Hospitales, Ajustes de Homecare, Clínicas de Especialidad y Otros. El segmento Hospitalario dominó la mayor cuota de ingresos del mercado del 52,9% en 2025, impulsada por el alto volumen de pacientes con enfermedades crónicas que requieren monitoreo continuo y tratamiento coordinado. Los hospitales sirven como centros primarios para el diagnóstico, la planificación del tratamiento y la atención integrada. Aumentar los ingresos hospitalarios por condiciones crónicas soportan la demanda. La disponibilidad de infraestructura sanitaria avanzada mejora la implementación de los servicios. La fuerte presencia de equipos multidisciplinarios mejora los resultados de los pacientes. El aumento del gasto sanitario fortalece las capacidades hospitalarias. La cobertura del seguro mejora la accesibilidad de los servicios de atención integrados. Los hospitales están adoptando plataformas digitales para simplificar las vías de atención. La financiación gubernamental apoya programas de atención crónica basados en hospitales. Aumentar la prevalencia de enfermedades relacionadas con el estilo de vida aumenta el flujo de pacientes. En general, los hospitales siguen siendo el segmento dominante de usuarios finales.

Se espera que el segmento Homecare Settings sea testigo de la CAGR más rápida del 13,4% de 2026 a 2033, impulsada por el aumento de la preferencia por la atención personalizada y rentable en el hogar. Aumento de la población envejecida y la carga crónica de la enfermedad soportan la demanda. Los pacientes prefieren la atención en casa para evitar visitas frecuentes al hospital. Los avances en tecnologías de vigilancia remota permiten servicios eficaces de atención a domicilio. Aumentar la conciencia sobre los modelos de atención centrada en el paciente aumenta la adopción. La expansión de los proveedores de atención de salud en el hogar aumenta la accesibilidad. Ventajas de costos en comparación con las estancias hospitalarias más demanda de unidades. Aumentar la integración de la telesalud apoya la prestación de servicios. Las iniciativas gubernamentales que promueven la atención en el hogar refuerzan el crecimiento. Mejorar la comodidad y comodidad del paciente mejora la preferencia. En general, los entornos de atención en el hogar están surgiendo rápidamente como el segmento de mayor crecimiento.

Mercado de análisis regionales

- América del Norte dominó el mercado integrado de servicios de vías crónicas de atención con la mayor proporción de ingresos del 41,22% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, la adopción generalizada de modelos de atención basada en el valor, marcos sólidos de reembolso e integración elevada de las tecnologías de salud digital. La región se beneficia de sistemas bien establecidos de coordinación de la atención, infraestructura sólida de TI sanitaria y adopción temprana de modelos integrados de atención dirigidos a mejorar los resultados de los pacientes a largo plazo

- Los proveedores de atención sanitaria de la región enfatizan cada vez más enfoques coordinados y centrados en los pacientes que integran múltiples servicios como diagnóstico, tratamiento, monitoreo y seguimiento dentro de un marco unificado

- Esta adopción generalizada cuenta con un alto gasto en salud, un ecosistema avanzado tecnológicamente y una fuerte presencia de los principales proveedores de servicios de salud, estableciendo América del Norte como un factor clave para el crecimiento del mercado

U.S. Integrated Chronic Care Pathway Services Market Insight

El mercado de servicios integrados de vías de atención crónica de EE.UU. capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por una alta carga de enfermedades crónicas, una fuerte adopción de soluciones de salud digital e iniciativas de atención bien establecidas. El país cuenta con un sistema sanitario muy avanzado con un amplio uso de registros electrónicos de salud (EHR), plataformas de telesalud y herramientas de monitoreo remoto de pacientes. Por ejemplo, los proveedores de atención médica de EE.UU. están implementando cada vez más vías de atención integradas para enfermedades como la diabetes, enfermedades cardiovasculares y trastornos respiratorios para mejorar la continuidad de la atención y reducir las readmisiones hospitalarias. La fuerte inversión en TI sanitaria y políticas de reembolso de apoyo están acelerando aún más el crecimiento del mercado.

Europe Integrated Chronic Care Pathway Services Market Insight

Se prevé que el mercado de servicios integrados de vías de cuidado crónica de Europa se expanda en un CAGR sustancial durante el período previsto, apoyado por el aumento de la prevalencia de enfermedades crónicas, el envejecimiento de la población y sistemas de salud pública sólidos. Por ejemplo, los países europeos están adoptando cada vez más modelos integrados de atención para mejorar la eficiencia y reducir los costos sanitarios asociados con la gestión de enfermedades a largo plazo. Las iniciativas gubernamentales que promueven la atención coordinada y la integración de la salud digital están apoyando aún más la expansión del mercado en toda la región.

U.K. Integrated Chronic Care Pathway Services Market Insight

Se prevé que el mercado de servicios integrados de vías de atención crónica de los Estados Unidos crezca en un CAGR notable durante el período previsto, impulsado por iniciativas sólidas del Servicio Nacional de Salud (NHS) centradas en sistemas integrados de atención y gestión de la salud de la población. Por ejemplo, el Reino Unido está implementando activamente vías de atención coordinadas que conectan la atención primaria, la atención secundaria y los servicios comunitarios para mejorar los resultados de los pacientes. El aumento de la inversión en servicios de salud digital y atención remota está apoyando aún más el crecimiento del mercado.

Alemania Servicios integrales de carrilidad crónica

Se espera que el mercado de servicios de vías crónicas integradas en Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por un sistema sanitario robusto, un énfasis creciente en la gestión crónica de enfermedades y una mayor adopción de soluciones de salud digital. Por ejemplo, los proveedores de atención de salud alemanes están integrando las vías de atención con sistemas avanzados de TI para asegurar el intercambio de datos de pacientes sin problemas y la planificación coordinada del tratamiento. El enfoque del país en la eficiencia y la prestación de atención de calidad está impulsando aún más la adopción.

Asia-Pacific Integrated Chronic Care Pathway Services Market Insight

El mercado de servicios integrados de asistencia crónica en Asia y el Pacífico está destinado a crecer en la CAGR más rápida durante el período previsto debido al aumento de los gastos sanitarios, el aumento de la prevalencia de enfermedades crónicas, la ampliación de la adopción de telesalud y la mejora del acceso a la atención médica en economías emergentes como China, India y Japón. Por ejemplo, los gobiernos de toda la región están invirtiendo en infraestructura sanitaria y promoviendo iniciativas de salud digital para mejorar la gestión crónica de enfermedades. Aumentar la conciencia sobre las vías de atención estructuradas y aumentar la disponibilidad de servicios de atención de la salud están acelerando aún más el crecimiento del mercado.

Japan Integrated Chronic Care Pathway Services Market Insight

El mercado de servicios integrados de vías de atención crónica del Japón está cobrando impulso debido a su población envejecida rápidamente, la infraestructura sanitaria avanzada y el fuerte enfoque en la gestión crónica de enfermedades. Por ejemplo, los proveedores de atención sanitaria del Japón están aplicando cada vez más modelos integrados de atención que combinan la atención hospitalaria con servicios de vigilancia y rehabilitación basados en el hogar. El énfasis del país en la atención de ancianos y la gestión de enfermedades a largo plazo está apoyando aún más la expansión del mercado.

China Autopista Crónica Integrada Servicios Mercado de visión

El mercado de servicios integrados de vías de atención crónica de China representó la mayor cuota de ingresos en Asia Pacífico en 2025, impulsada por una creciente carga de enfermedades crónicas, la ampliación de la infraestructura sanitaria y el firme apoyo gubernamental para la modernización de la salud. Por ejemplo, los principales hospitales y sistemas sanitarios de China están adoptando cada vez más vías de atención integradas y plataformas de salud digital para mejorar la gestión de los pacientes y reducir los costos de atención médica. El aumento de las inversiones sanitarias y las reformas en curso en el sector de la salud están impulsando aún más el crecimiento del mercado.

Mercado de Servicios de Caminos Crónicos Integrados

La industria integrada de servicios de carreras crónicas está dirigida principalmente por empresas bien establecidas, incluyendo:

- Optum, Inc. (U.S.)

- UnitedHealth Group (Estados Unidos)

- CVS Health Corporation (Estados Unidos)

- McKesson Corporation (U.S.)

- Oracle (U.S.)

- Epic Systems Corporation (Estados Unidos)

- Philips Healthcare (Países Bajos)

- Siemens Healthineers (Alemania)

- GE HealthCare (Estados Unidos)

- Allscripts Healthcare Solutions (U.S.)

- IBM Watson Health (Estados Unidos)

- Oracle Health (Estados Unidos)

- Athenahealth, Inc. (U.S.)

- Medtronic plc (Irlanda)

- Baxter International Inc. (U.S.)

- Fresenius Medical Care (Alemania)

- Teladoc Health, Inc. (U.S.)

- Amwell (Estados Unidos)

- HCA Healthcare (Estados Unidos)

- Ramsay Health Care (Australia)

Últimas novedades en el mercado mundial integrado de servicios de autopistas crónicas

- En julio de 2021, el Servicio Nacional de Salud (NHS) de Inglaterra estableció formalmente Sistemas Integrados de Atención (ICSs) en todo el país, reuniendo a proveedores de atención médica, autoridades locales y organizaciones comunitarias para llevar a cabo vías crónicas coordinadas de atención y mejorar la gestión de condiciones a largo plazo mediante la colaboración en todo el sistema

- En agosto de 2023, los sistemas sanitarios aceleraron globalmente la adopción de vías de atención integradas, haciendo hincapié en servicios coordinados centrados en el paciente en múltiples proveedores y entornos de atención para mejorar los resultados y optimizar la utilización de recursos para la gestión crónica de enfermedades.

- En marzo de 2024, la investigación de políticas puso de relieve que el NHS y otros sistemas de salud estaban promoviendo modelos multidisciplinarios de atención integrada, incorporando planes de atención estructurados en especialidades, diagnósticos, tratamiento y rehabilitación para mejorar los resultados de los pacientes con condiciones crónicas complejas

- En agosto de 2025, el Centro de Estrategias de Atención de la Salud informó de esfuerzos ampliados en los Estados Unidos para integrar los servicios de Medicare y Medicaid a través de programas de atención coordinados como PACE y Planes de Necesidades Especiales Dobles Elegibles (D-SNP), con el objetivo de reducir la fragmentación y mejorar los resultados para pacientes con múltiples condiciones crónicas

- En noviembre de 2025, en un informe de Glance 2025, la OCDE hizo hincapié en un cambio global hacia los sistemas integrados de atención centrados en las personas, destacando una mayor adopción de herramientas de salud digital, estrategias de atención preventiva y vías de atención crónica coordinadas para mejorar el rendimiento y sostenibilidad del sistema de salud

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.