Global Interstitial Lung Disease Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.96 Billion

USD

14.71 Billion

2025

2033

USD

8.96 Billion

USD

14.71 Billion

2025

2033

| 2026 –2033 | |

| USD 8.96 Billion | |

| USD 14.71 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la enfermedad pulmonar intersticial, por tratamiento (antibióticos, corticosteroides, trasplante de pulmón, fármacos citotóxicos, antifibróticos, rehabilitación pulmonar, oxigenoterapia y otros), diagnóstico (biopsia, broncoscopia, prueba de función pulmonar, análisis de sangre, radiografía, tomografía computarizada y otros), dosis (comprimidos, inyecciones y otros), vía de administración (oral, intravenosa y otras), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de tratamiento de enfermedades pulmonares intersticiales

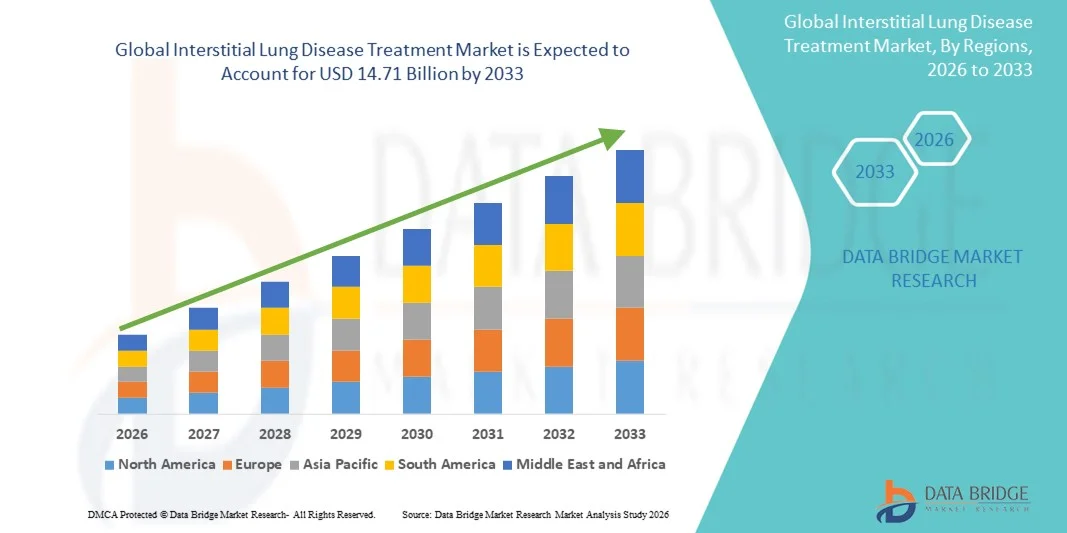

- El tamaño del mercado mundial de tratamiento de enfermedades pulmonares intersticiales se valoró en USD 8,96 mil millones en 2025 y se espera que alcance los USD 14,71 mil millones para 2033 , con una CAGR de 6,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de las EPI, la creciente conciencia entre los pacientes y los proveedores de atención médica y las tasas de diagnóstico más altas, lo que genera una creciente demanda de opciones de tratamiento efectivas.

- Además, los avances en los enfoques terapéuticos, incluidos los fármacos antifibróticos, los agentes inmunomoduladores y la medicina personalizada, están ampliando las opciones de tratamiento y mejorando los resultados de los pacientes.

Análisis del mercado de tratamiento de la enfermedad pulmonar intersticial

- El tratamiento de la enfermedad pulmonar intersticial, incluidas las terapias antifibróticas, inmunosupresoras y biológicas, es cada vez más vital en la atención respiratoria moderna debido a su potencial para retardar la progresión de la enfermedad, mejorar la función pulmonar y mejorar la calidad de vida de los pacientes con diversas formas de EIP.

- La creciente demanda de tratamiento de la enfermedad pulmonar intersticial se ve impulsada principalmente por la creciente prevalencia de las EIP, la creciente conciencia entre los pacientes y los proveedores de atención médica y el creciente énfasis en el diagnóstico temprano y los enfoques de tratamiento personalizados.

- América del Norte dominó el mercado de tratamiento de enfermedades pulmonares intersticiales con la mayor participación en los ingresos del 39,6 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de compañías farmacéuticas clave, mientras que Estados Unidos experimentó un crecimiento sustancial en la adopción del tratamiento, en particular para la fibrosis pulmonar idiopática y otras EPI crónicas, impulsadas por las aprobaciones de nuevos medicamentos y opciones terapéuticas innovadoras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de enfermedades pulmonares intersticiales durante el período de pronóstico debido a la creciente accesibilidad a la atención médica, el crecimiento de la población geriátrica y la creciente inversión en infraestructura de atención médica respiratoria.

- El segmento de antifibróticos dominó el mercado de tratamiento de enfermedades pulmonares intersticiales con una participación de mercado del 43 % en 2025, impulsado por su eficacia clínica para retardar la progresión de la fibrosis y su adopción generalizada en el manejo de la fibrosis pulmonar idiopática y enfermedades pulmonares intersticiales relacionadas.

Alcance del informe y segmentación del mercado de tratamiento de enfermedades pulmonares intersticiales

|

Atributos |

Tratamiento de la enfermedad pulmonar intersticial: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la enfermedad pulmonar intersticial

Avances en terapias personalizadas y dirigidas

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de la enfermedad pulmonar intersticial es el desarrollo de terapias personalizadas y dirigidas, incluidos agentes antifibróticos y biológicos adaptados a subtipos específicos de EIP, que mejoran significativamente los resultados del tratamiento y la calidad de vida del paciente.

- Por ejemplo, las terapias con nintedanib y pirfenidona se recetan cada vez más para la fibrosis pulmonar idiopática, y hay investigaciones en curso que apuntan a ampliar las indicaciones a otras EPI fibrosantes.

- Los enfoques de medicina de precisión en el tratamiento de la EPI permiten adaptar la terapia en función de los perfiles genéticos, de biomarcadores y clínicos, lo que reduce potencialmente los efectos adversos y optimiza la eficacia para cada paciente.

- La integración de soluciones de salud digital, monitoreo remoto y análisis de datos de pacientes impulsado por IA facilita la gestión continua de la enfermedad, ayudando a los médicos a tomar decisiones informadas y ajustar los tratamientos de manera proactiva.

- El aumento de la inversión en ensayos clínicos e I+D para nuevas terapias para la EPI, incluidos regímenes combinados y tratamientos dirigidos a genes, está ampliando la cartera terapéutica y fomentando la innovación.

- La expansión de las plataformas de telemedicina y atención virtual está permitiendo un mejor acceso a la atención especializada de las EPI, en particular para los pacientes en regiones remotas o desatendidas.

- Esta tendencia hacia estrategias de tratamiento más efectivas, individualizadas y basadas en datos está cambiando fundamentalmente las expectativas de los médicos y los pacientes, impulsando a las compañías farmacéuticas a innovar e invertir en terapias específicas para la EPI.

- La demanda de soluciones de tratamiento de enfermedades pulmonares intersticiales que combinen terapias avanzadas con herramientas de apoyo digital está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes a medida que los sistemas de atención médica se centran en el manejo de enfermedades respiratorias crónicas.

Dinámica del mercado del tratamiento de la enfermedad pulmonar intersticial

Impulsor

Aumento de la prevalencia y la concienciación sobre las soluciones de tratamiento para las enfermedades pulmonares

- La creciente prevalencia de las enfermedades pulmonares intersticiales en todo el mundo, combinada con la creciente concienciación entre los profesionales sanitarios y los pacientes, es un factor importante que impulsa la mayor demanda de tratamientos eficaces para la EPI

- Por ejemplo, estudios epidemiológicos recientes indican un aumento constante de la fibrosis pulmonar idiopática y otras EIP crónicas, lo que impulsa tasas más altas de diagnóstico e inicio del tratamiento.

- A medida que los médicos y los pacientes se vuelven más conscientes de los riesgos de progresión de la enfermedad y las opciones terapéuticas, la adopción de tratamientos antifibróticos, inmunosupresores y biológicos se está acelerando.

- Además, las iniciativas gubernamentales y los programas de defensa de los pacientes dirigidos al diagnóstico temprano y a un mejor manejo de la enfermedad están haciendo del tratamiento de la EPI una prioridad en la planificación de la atención médica.

- La disponibilidad de terapias avanzadas y pautas de tratamiento, combinadas con la creciente familiaridad de los médicos con los protocolos de manejo de la EPI, está impulsando la adopción del tratamiento de la enfermedad pulmonar intersticial a nivel mundial.

- El aumento de la población geriátrica y la creciente incidencia de complicaciones pulmonares relacionadas con la edad están impulsando aún más la demanda de terapias para la EPI.

- La expansión de la cobertura del seguro de salud para enfermedades respiratorias crónicas en mercados clave está mejorando el acceso de los pacientes al tratamiento de la enfermedad pulmonar intersticial, lo que respalda el crecimiento del mercado.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en regiones emergentes

- El alto costo de las terapias antifibróticas y biológicas, junto con la infraestructura de atención médica limitada en las regiones emergentes, plantea un desafío importante para una adopción más amplia del tratamiento de la enfermedad pulmonar intersticial.

- Por ejemplo, las terapias con pirfenidona y nintedanib siguen siendo caras en muchos países en desarrollo, lo que restringe el acceso para los pacientes sensibles al precio a pesar de su eficacia clínica.

- La disponibilidad limitada de neumólogos especializados, instalaciones de diagnóstico y programas de seguimiento de pacientes complica aún más la prestación de un tratamiento eficaz en zonas con escasos recursos.

- Además, la naturaleza crónica de las EIP que requieren tratamiento y seguimiento a largo plazo puede provocar el incumplimiento del paciente, lo que reduce la eficacia general del tratamiento.

- Los obstáculos regulatorios y los largos procesos de aprobación para nuevos medicamentos contra las enfermedades infecciosas en algunas regiones pueden retrasar la entrada al mercado y limitar las opciones de tratamiento.

- La falta de conocimiento por parte de los pacientes sobre los síntomas de la enfermedad y las estrategias de intervención temprana en los mercados emergentes puede dar lugar a un diagnóstico tardío, lo que reduce la eficacia de las terapias disponibles.

- Superar estos desafíos mediante estrategias de reducción de costos, una mejor infraestructura de atención médica, programas de asistencia al paciente y campañas de concientización es crucial para expandir la adopción global del tratamiento de la enfermedad pulmonar intersticial.

Alcance del mercado del tratamiento de la enfermedad pulmonar intersticial

El mercado está segmentado en función del tratamiento, el diagnóstico, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado del tratamiento de la enfermedad pulmonar intersticial se segmenta en antibióticos, corticosteroides, trasplante de pulmón, fármacos citotóxicos, antifibróticos, rehabilitación pulmonar, oxigenoterapia y otros. El segmento de antifibróticos dominó el mercado con la mayor participación en los ingresos del 43 % en 2025, impulsado por su eficacia demostrada para ralentizar la progresión de la fibrosis en la fibrosis pulmonar idiopática y otras EPI crónicas. Los antifibróticos son los preferidos debido a su capacidad para mejorar la función pulmonar, reducir las hospitalizaciones y mejorar la calidad de vida del paciente. La fuerte adopción por parte de los médicos, la creciente concienciación de los pacientes y la expansión de las aprobaciones para nuevas indicaciones refuerzan aún más el dominio de este segmento. La innovación continua, que incluye terapias combinadas y regímenes de dosificación personalizados, respalda una participación de mercado sostenida. El segmento también se beneficia de una mayor inclusión en las guías clínicas para el manejo de la EPI. Se espera que el aumento de las inversiones en I+D y el lanzamiento de nuevos fármacos mantengan el liderazgo en este segmento

Se prevé que el segmento de rehabilitación pulmonar experimente la tasa de crecimiento más rápida, del 8,9 %, entre 2026 y 2035, impulsada por un mayor énfasis en el manejo no farmacológico de enfermedades. Los programas de rehabilitación pulmonar ofrecen entrenamiento físico, educación y técnicas de respiración que complementan la terapia farmacológica. La integración de servicios de rehabilitación domiciliaria y a distancia está mejorando la accesibilidad para pacientes en zonas remotas o desatendidas. La creciente concienciación sobre las intervenciones en el estilo de vida y el manejo a largo plazo de enfermedades está impulsando la demanda. Los profesionales sanitarios recomiendan cada vez más la rehabilitación pulmonar como parte de los protocolos de atención estándar. El crecimiento del segmento también se ve respaldado por iniciativas gubernamentales y de seguros que promueven programas de atención ambulatoria y comunitaria.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en biopsia, broncoscopia, prueba de función pulmonar, análisis de sangre, radiografía, tomografía computarizada y otros. El segmento de la tomografía computarizada dominó el mercado en 2025 debido a su alta sensibilidad y capacidad para detectar con precisión los patrones de EPI. Las tomografías computarizadas se utilizan ampliamente para el diagnóstico temprano, la monitorización de la respuesta al tratamiento y la diferenciación entre los subtipos de EPI. Las imágenes por TC de alta resolución han mejorado la precisión diagnóstica, lo que permite una mejor estratificación de los pacientes para las terapias dirigidas. El segmento también se beneficia de la adopción en ensayos clínicos de nuevas terapias para la EPI. El aumento del acceso a centros de diagnóstico por imagen avanzados en los hospitales contribuye a un dominio continuo. Las tomografías computarizadas proporcionan evaluaciones no invasivas y repetibles, cruciales para el tratamiento de la enfermedad a largo plazo

Se espera que el segmento de pruebas de función pulmonar experimente el mayor crecimiento durante el período de pronóstico debido a su naturaleza no invasiva y rentable. Las evaluaciones periódicas de espirometría y capacidad de difusión permiten a los médicos monitorear la progresión de la enfermedad y ajustar los tratamientos en consecuencia. Los dispositivos portátiles y domiciliarios de función pulmonar están ampliando la accesibilidad en entornos de atención ambulatoria y comunitaria. La creciente concienciación sobre la detección temprana y el monitoreo preventivo está impulsando su adopción. Las pruebas de función pulmonar complementan las terapias farmacológicas y de rehabilitación, mejorando los resultados de los pacientes. Los avances tecnológicos en monitoreo digital y análisis basados en IA están acelerando su adopción tanto en los mercados desarrollados como en los emergentes.

- Por dosis

Según la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos dominó el mercado en 2025 debido a la comodidad, la administración ambulatoria y la fuerte adopción de antifibróticos y corticosteroides orales. Los comprimidos mejoran la adherencia del paciente y permiten el tratamiento a largo plazo de las EPI crónicas. Los comprimidos de liberación prolongada y combinados mejoran aún más el cumplimiento y la eficacia. La preferencia de los médicos por la terapia oral como tratamiento de primera línea contribuye al liderazgo del mercado. La rentabilidad y la facilidad de almacenamiento también respaldan su uso generalizado. Los comprimidos se integran cada vez más en los programas de atención domiciliaria para el tratamiento de enfermedades respiratorias crónicas

Se prevé que el segmento de inyecciones experimente el mayor crecimiento entre 2026 y 2035 debido al aumento de las terapias biológicas e inmunomoduladoras que requieren administración parenteral. Las inyecciones intravenosas o subcutáneas proporcionan una dosificación precisa y efectos terapéuticos rápidos. Las terapias inyectables son esenciales para las EPI graves o de rápida progresión. El crecimiento se ve impulsado por nuevas aprobaciones y el aumento de la actividad de ensayos clínicos. Los centros de infusión hospitalarios y ambulatorios están ampliando el acceso a los tratamientos inyectables. La creciente concienciación de los médicos y la adopción de los tratamientos biológicos en el tratamiento de las EPI están acelerando el crecimiento de este segmento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenosa y otras. El segmento oral dominó en 2025 debido al uso generalizado de antifibróticos y corticosteroides orales para el tratamiento ambulatorio. La administración oral mejora la adherencia del paciente y permite el manejo a largo plazo de la enfermedad sin frecuentes visitas al hospital. Los médicos prefieren las vías orales por su comodidad y flexibilidad. La innovación farmacéutica en formulaciones orales de liberación sostenida y combinadas fortalece este segmento. Los comprimidos y cápsulas se integran en los protocolos de atención estándar a nivel mundial. La preferencia de los pacientes por el tratamiento no invasivo refuerza aún más su dominio.

Se prevé que el segmento intravenoso experimente el mayor crecimiento debido al auge de los productos biológicos y las terapias inmunosupresoras avanzadas. La administración intravenosa garantiza una administración controlada y de alta biodisponibilidad, crucial para las EPI graves. Los hospitales y centros de infusión son los principales puntos de atención para las terapias intravenosas. El crecimiento del segmento se ve respaldado por nuevas aprobaciones y la expansión de la población de pacientes. La integración con la monitorización clínica mejora la seguridad y los resultados del paciente. Se prevé que el aumento de la I+D en nuevas formulaciones intravenosas impulse el crecimiento a largo plazo. Los sistemas de salud en los mercados desarrollados están adoptando cada vez más las terapias intravenosas para el manejo integral de las EPI.

- Por usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado con la mayor participación en los ingresos en 2025 debido a las herramientas de diagnóstico avanzadas, los neumólogos especializados y la capacidad de administrar terapias complejas como productos biológicos intravenosos y trasplantes de pulmón. Los hospitales ofrecen un tratamiento integral de la EPI, que incluye rehabilitación y oxigenoterapia. La alta afluencia de pacientes y los equipos multidisciplinarios respaldan una sólida adopción. Los hospitales son los preferidos para los ensayos clínicos y la administración de terapias novedosas. La infraestructura para la monitorización y el seguimiento a largo plazo contribuye a su dominio. Los hospitales también facilitan programas de educación y apoyo a los pacientes

Se espera que el segmento clínico experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente tendencia en el manejo ambulatorio y domiciliario de las EPI. Las clínicas ofrecen monitoreo regular, intervención temprana y seguimiento por telesalud. Los programas de rehabilitación ambulatoria y atención crónica se imparten cada vez más a través de clínicas. La creciente concienciación de los pacientes y la conveniencia de la atención comunitaria impulsan su adopción. Las clínicas también reducen la carga de trabajo de los hospitales en el manejo de pacientes no críticos. La integración con plataformas de salud digital mejora la adherencia al tratamiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó en 2025 debido a la disponibilidad directa de terapias especializadas para la EPI para pacientes hospitalizados y ambulatorios. Los hospitales garantizan la dispensación regulada y segura de antifibróticos y productos biológicos de alto costo. También brindan acceso a la monitorización de la terapia y a los ajustes de dosis. El segmento se beneficia de las redes hospitalarias establecidas y de las recetas médicas. Los hospitales actúan como canales de distribución principales para terapias críticas y crónicas. La coordinación con los equipos de atención clínica mejora el cumplimiento del paciente

Se espera que el segmento de farmacias en línea experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente penetración de las farmacias electrónicas, la comodidad de la entrega a domicilio y la creciente adopción digital. Las farmacias en línea mejoran el acceso para pacientes en zonas remotas o con dificultades de movilidad. Los modelos de suscripción y entrega a domicilio aumentan la adherencia a las terapias para las enfermedades crónicas pulmonares intersticiales (EPI). El segmento se beneficia de la creciente concienciación de los pacientes y la integración de la telesalud. La creciente confianza en las plataformas de farmacias electrónicas y los precios competitivos impulsan el crecimiento. La distribución en línea es especialmente atractiva para tratamientos a largo plazo y de alto costo, como los antifibróticos.

Análisis regional del mercado de tratamiento de enfermedades pulmonares intersticiales

- América del Norte dominó el mercado de tratamiento de enfermedades pulmonares intersticiales con la mayor participación en los ingresos del 39,6 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de empresas farmacéuticas clave.

- La región se beneficia de la adopción temprana de nuevas terapias, la disponibilidad de neumólogos especializados y el acceso a herramientas de diagnóstico de alta calidad, como tomografías computarizadas de alta resolución y pruebas de función pulmonar.

- Las políticas de reembolso generalizadas, el fuerte gasto en atención médica y la presencia de compañías farmacéuticas líderes que facilitan la introducción de terapias antifibróticas y biológicas respaldan aún más el dominio del mercado.

Perspectiva del mercado estadounidense de tratamiento de la enfermedad pulmonar intersticial

El mercado estadounidense de tratamiento de enfermedades pulmonares intersticiales (EPI) captó la mayor participación en los ingresos de Norteamérica, con un 82% en 2025, impulsado por la alta prevalencia de EPI y una infraestructura sanitaria avanzada. Pacientes y profesionales sanitarios priorizan cada vez más el diagnóstico precoz y el acceso a terapias antifibróticas y biológicas. El creciente enfoque en enfoques terapéuticos personalizados, junto con la sólida adopción de la telemedicina y la monitorización remota de pacientes, impulsa aún más el mercado de tratamiento de EPI. Además, el aumento de ensayos clínicos, la aprobación de nuevos fármacos y la integración de plataformas de salud digital contribuyen significativamente a la expansión del mercado. El aumento de las campañas de concienciación y los programas de defensa del paciente también están mejorando la aceptación del tratamiento.

Perspectiva del mercado europeo de tratamiento de la enfermedad pulmonar intersticial

Se proyecta que el mercado europeo de tratamiento de la enfermedad pulmonar intersticial (EPI) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de EPI y una sólida infraestructura sanitaria. La creciente concienciación entre médicos y pacientes sobre el diagnóstico precoz y las terapias eficaces está impulsando su adopción en el mercado. Los países están implementando programas de gestión de enfermedades crónicas que fomentan la atención estandarizada de la EPI. La creciente urbanización, junto con un mayor acceso a diagnósticos avanzados, como la tomografía computarizada de alta resolución y las pruebas de función pulmonar, está impulsando la adopción del tratamiento. La región está experimentando un crecimiento significativo en hospitales, clínicas especializadas y centros de rehabilitación, con la incorporación de terapias para la EPI tanto en nuevos protocolos de tratamiento como en guías clínicas actualizadas.

Análisis del mercado de tratamiento de la enfermedad pulmonar intersticial en el Reino Unido

Se prevé que el mercado británico de tratamiento de enfermedades pulmonares intersticiales crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre las EPI y la necesidad de una intervención temprana. La creciente demanda de terapias avanzadas, como antifibróticos y fármacos biológicos, está impulsando el crecimiento del mercado. Se espera que el sólido sistema sanitario del país, la adopción de enfoques de medicina personalizada y la integración de plataformas de telesalud sigan impulsando la expansión del mercado. La preocupación por la progresión de la enfermedad y la mortalidad anima a pacientes y profesionales sanitarios a buscar un tratamiento oportuno. Además, la consolidada infraestructura de investigación clínica del Reino Unido apoya el desarrollo continuo de fármacos y la adopción de nuevas terapias.

Análisis del mercado alemán de tratamiento de la enfermedad pulmonar intersticial

Se espera que el mercado alemán de tratamiento de enfermedades pulmonares intersticiales (EPI) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la alta concienciación de los pacientes, una infraestructura sanitaria avanzada y la presencia de importantes empresas farmacéuticas. Alemania prioriza los protocolos de tratamiento basados en la evidencia y la adopción de terapias innovadoras, especialmente en hospitales y centros neumológicos especializados. La creciente prevalencia de enfermedades respiratorias crónicas y el mayor enfoque en el diagnóstico precoz y los enfoques terapéuticos personalizados impulsan el crecimiento del mercado. La integración de la gestión de las EPI con las plataformas de salud digital es cada vez más frecuente. La preferencia de los pacientes por el tratamiento hospitalario y los programas de atención multidisciplinaria contribuye aún más a la expansión del mercado.

Análisis del mercado de tratamiento de la enfermedad pulmonar intersticial en Asia-Pacífico

Se prevé que el mercado de tratamiento de enfermedades pulmonares intersticiales (EPI) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,5 %, durante el período de pronóstico de 2026 a 2035, impulsado por la creciente prevalencia de EPI, el mayor acceso a la atención médica y la mayor concienciación entre los pacientes. Países como China, Japón e India están experimentando avances tecnológicos en diagnóstico y terapia, lo que mejora la detección temprana y la adopción del tratamiento. Las iniciativas gubernamentales que promueven la atención respiratoria y el manejo de enfermedades crónicas impulsan aún más el crecimiento del mercado. La creciente preferencia de la región por los centros de atención especializada y la monitorización domiciliaria está impulsando la adopción de terapias para EPI. Además, el aumento de la renta disponible y la mejora de la cobertura de los seguros médicos están incrementando el acceso a tratamientos antifibróticos y biológicos.

Análisis del mercado japonés de tratamiento de la enfermedad pulmonar intersticial

El mercado japonés de tratamiento de enfermedades pulmonares intersticiales está cobrando impulso debido a la alta prevalencia de EPI en el país, la avanzada infraestructura sanitaria y el crecimiento de la población geriátrica. Pacientes y médicos priorizan el diagnóstico temprano y los enfoques terapéuticos personalizados. La integración de plataformas de salud digital, la telemedicina y diagnósticos avanzados, como las tomografías computarizadas de alta resolución, está impulsando el crecimiento. Además, las iniciativas gubernamentales y la cobertura de seguros para enfermedades respiratorias crónicas están ampliando el acceso de los pacientes al tratamiento. La creciente concienciación sobre la rehabilitación pulmonar y la oxigenoterapia como tratamientos complementarios está impulsando aún más su adopción en el mercado.

Perspectivas del mercado de tratamiento de la enfermedad pulmonar intersticial en India

El mercado indio de tratamiento de enfermedades pulmonares intersticiales representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente prevalencia de enfermedades pulmonares intersticiales (EPI), el mayor acceso a la atención médica y la mayor concienciación de los pacientes. La creciente clase media india, la rápida urbanización y la mejora de la infraestructura de diagnóstico favorecen la detección temprana y la adopción del tratamiento. El impulso hacia la adopción de la salud digital, la telemedicina y las opciones de tratamiento asequibles impulsa aún más el mercado. Las empresas farmacéuticas nacionales están introduciendo activamente terapias antifibróticas y biológicas, ampliando su disponibilidad. El aumento de las iniciativas para el manejo de enfermedades respiratorias crónicas y los programas de educación para pacientes son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado del tratamiento de la enfermedad pulmonar intersticial

La industria del tratamiento de enfermedades pulmonares intersticiales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Boehringer Ingelheim International GmbH (Alemania)

- Bristol-Myers Squibb Company (EE. UU.)

- Novartis AG (Suiza)

- GSK plc (Reino Unido)

- Sanofi (Francia)

- Merck & Co., Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Biogen Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Genentech, Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bayer AG (Alemania)

- AbbVie Inc. (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- JB Chemicals & Pharmaceutical Ltd. (India)

- Galecto Inc. (Dinamarca)

- Cipla Ltd (India)

- Glenmark Pharma (India)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento de la enfermedad pulmonar intersticial?

- En octubre de 2025, la FDA estadounidense aprobó el nerandomilast (Jascayd) para el tratamiento de la fibrosis pulmonar idiopática (FPI), lo que marca la primera terapia recién aprobada para la FPI en más de 10 años. Esta aprobación es significativa porque la FPI tradicionalmente cuenta con opciones de tratamiento muy limitadas, con solo dos antifibróticos principales dominando la atención durante más de una década. La aprobación de Jascayd se produjo tras una sólida evidencia clínica que muestra una reducción del deterioro de la función pulmonar y un perfil de seguridad favorable.

- En junio de 2025, Insilico Medicine anunció su intención de iniciar ensayos clínicos de fase avanzada para Rentosertib tras sus alentadores resultados en la fase intermedia. Los próximos ensayos buscan validar aún más el potencial de Rentosertib como tratamiento novedoso para la FPI mediante la evaluación de la eficacia y la seguridad a largo plazo en diversas poblaciones de pacientes.

- En marzo de 2025, se asignó oficialmente el nombre común Rentosertib a ISM001-055, lo que pone de relieve el progreso de este inhibidor de TNIK, pionero en su clase, a medida que avanzaba en las líneas de desarrollo clínico. Recibir un nombre oficial constituye un hito regulatorio que indica un avance significativo en el desarrollo del fármaco. Rentosertib también se destacó como uno de los primeros fármacos de moléculas pequeñas del mundo, descubierto íntegramente mediante IA generativa.

- En noviembre de 2024, Insilico Medicine anunció los resultados preliminares positivos de su ensayo de fase IIa de ISM001-055 (posteriormente denominado Rentosertib) para la FPI. El ensayo demostró que el fármaco era seguro, bien tolerado y mostró una mejora dosis-dependiente de la capacidad vital forzada (CVF) durante 12 semanas, un indicador clave de una progresión más lenta de la enfermedad.

- En septiembre de 2024, Boehringer Ingelheim informó que su ensayo de fase III FIBRONEER-IPF para nerandomilast alcanzó su criterio de valoración principal, demostrando una diferencia estadísticamente significativa en la disminución de la CVF en comparación con placebo durante 52 semanas. Este éxito fortaleció la base clínica para las solicitudes regulatorias posteriores y, en última instancia, contribuyó a la aprobación del fármaco en 2025.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.