Global Interventional Oncology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.86 Billion

USD

4.89 Billion

2024

2032

USD

2.86 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.86 Billion | |

| USD 4.89 Billion | |

| % | |

|

Segmentación del mercado mundial de dispositivos de oncología intervencionista por tipo de producto (dispositivos de embolización, dispositivos de ablación, dispositivos de soporte y dispositivos de última generación), tipo de cáncer (cáncer de hígado, cáncer de próstata, cáncer de mama, cáncer de pulmón, cáncer de hueso, cáncer de riñón y otros), procedimiento (ablación tumoral térmica, ablación tumoral no térmica, quimioembolización arterial transcatéter, radioembolización arterial transcatéter/radioterapia interna selectiva y embolización arterial transcatéter/embolización simple): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de dispositivos de oncología intervencionista

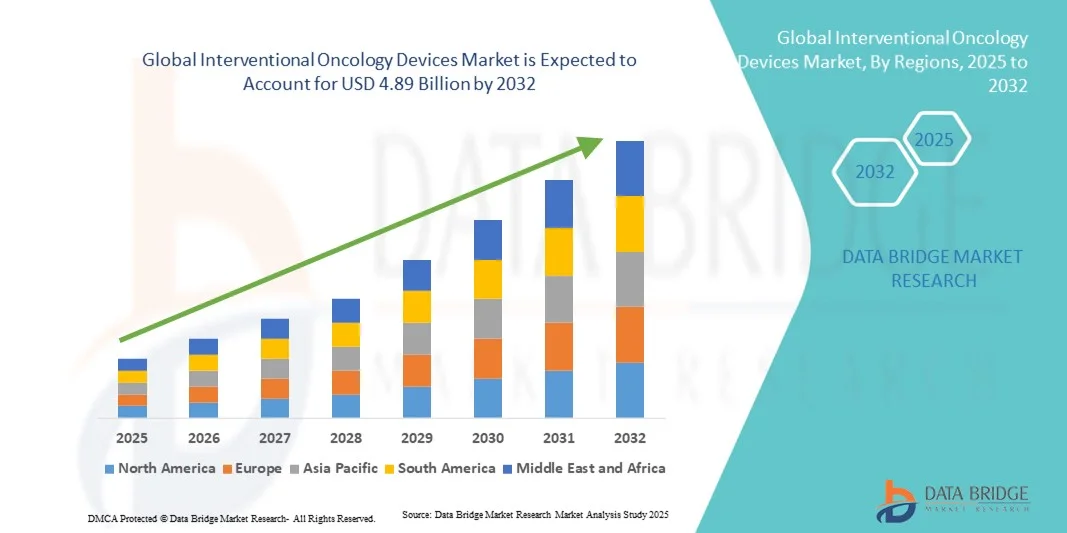

- El tamaño del mercado mundial de dispositivos de oncología intervencionista se valoró en 2.860 millones de dólares en 2024 y se espera que alcance los 4.890 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,95% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y los avances tecnológicos en dispositivos para el tratamiento mínimamente invasivo del cáncer, que permiten un diagnóstico preciso y una terapia dirigida tanto en hospitales como en clínicas. La integración de la guía por imagen, la robótica y los sistemas de catéteres avanzados está mejorando la eficiencia, la precisión y la seguridad de los procedimientos de oncología intervencionista.

- Además, la creciente demanda de soluciones de tratamiento oncológico centradas en el paciente, eficaces y menos invasivas está consolidando los dispositivos de oncología intervencionista como la opción preferida para la ablación tumoral, la embolización y la administración localizada de fármacos. La mayor concienciación entre los profesionales sanitarios y los pacientes sobre los beneficios de las intervenciones mínimamente invasivas está impulsando aún más su adopción, lo que a su vez está impulsando significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de oncología intervencionista

- Los dispositivos de oncología intervencionista, incluidos los sistemas de ablación, los dispositivos de embolización y los catéteres guiados por imagen, son componentes cada vez más vitales de la atención oncológica moderna, ya que permiten un tratamiento mínimamente invasivo, una mayor precisión y tiempos de recuperación reducidos tanto en hospitales como en clínicas especializadas.

- La creciente demanda de dispositivos de oncología intervencionista se debe principalmente al aumento de la prevalencia del cáncer, la mayor concienciación sobre las opciones de tratamiento mínimamente invasivas, los avances tecnológicos en sistemas de imagen y catéteres, y la preferencia por procedimientos que reducen la estancia hospitalaria y mejoran los resultados para el paciente.

- América del Norte dominó el mercado de dispositivos de oncología intervencionista con la mayor cuota de ingresos (41,5%) en 2024, gracias a su avanzada infraestructura sanitaria, el elevado gasto en salud, la pronta adopción de dispositivos oncológicos innovadores y la fuerte presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en la instalación de dispositivos en hospitales y centros oncológicos, impulsado por las innovaciones en ablación guiada por imagen, embolización e intervenciones robóticas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de dispositivos de oncología intervencionista durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 13,8 % entre 2025 y 2032, debido al aumento de la urbanización, el incremento de los ingresos disponibles, las iniciativas gubernamentales para mejorar la atención oncológica y la expansión de la infraestructura sanitaria en países como China e India.

- El segmento de dispositivos de ablación dominó la mayor cuota de mercado en 2024, con un 38,6%, impulsado por su probada eficacia en el tratamiento de tumores primarios y metastásicos en órganos como el hígado, el riñón y los pulmones.

Alcance del informe y segmentación del mercado de dispositivos de oncología intervencionista

|

Atributos |

Información clave del mercado de dispositivos de oncología intervencionista |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de oncología intervencionista

Avances en terapias mínimamente invasivas y guiadas por imágenes

- Una tendencia significativa y en auge en el mercado mundial de dispositivos de oncología intervencionista es el cambio hacia terapias mínimamente invasivas, guiadas por imagen y de precisión. Estas tecnologías mejoran la precisión del tratamiento, reducen las complicaciones del procedimiento y aceleran la recuperación del paciente.

- Por ejemplo, los sistemas de ablación de última generación, los dispositivos de embolización y las plataformas de administración de radiación permiten a los médicos tratar los tumores con mayor precisión, protegiendo al mismo tiempo el tejido sano circundante. Esta tendencia está impulsando su adopción en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

- La integración de técnicas de imagen como la TC, la RM y la ecografía con dispositivos de oncología intervencionista permite la monitorización en tiempo real y mejora los resultados de los procedimientos. Los clínicos confían cada vez más en estos dispositivos para intervenciones tumorales complejas tanto en cánceres en estadio inicial como avanzado.

- La tendencia hacia el tratamiento oncológico personalizado también está impulsando el crecimiento, ya que los dispositivos pueden adaptarse a la anatomía y las características tumorales específicas de cada paciente, lo que aumenta la eficacia y la satisfacción del paciente.

- Este avance hacia terapias avanzadas, mínimamente invasivas y dirigidas está transformando los protocolos de tratamiento y las expectativas clínicas, lo que impulsa a los fabricantes a innovar en dispositivos más seguros, rápidos y eficientes.

- En consecuencia, las principales empresas se están centrando en el desarrollo de dispositivos con mayor precisión, facilidad de uso y una aplicación más amplia en múltiples tipos de cáncer, lo que se espera que impulse el crecimiento del mercado durante el período de previsión.

Dinámica del mercado de dispositivos de oncología intervencionista

Conductor

Creciente demanda debido al aumento de la incidencia del cáncer y a los avances tecnológicos

- La creciente prevalencia del cáncer a nivel mundial, junto con una mayor concienciación sobre las opciones de tratamiento mínimamente invasivas, es un factor clave para la adopción de dispositivos de oncología intervencionista.

- Por ejemplo, en abril de 2024, una empresa líder en dispositivos médicos lanzó un sistema de ablación por microondas de última generación, diseñado para mejorar la precisión en la localización de tumores y reducir la duración de los procedimientos. Se espera que estas innovaciones de los principales actores impulsen el crecimiento del sector de dispositivos de oncología intervencionista durante el período de previsión.

- A medida que los proveedores de atención médica buscan mejorar los resultados de los pacientes y reducir las estancias hospitalarias, los dispositivos de oncología intervencionista ofrecen características avanzadas como terapias guiadas por imágenes, monitorización en tiempo real y abordajes mínimamente invasivos, lo que proporciona una alternativa atractiva a los métodos quirúrgicos convencionales.

- Además, el creciente interés por la detección precoz del cáncer, los procedimientos ambulatorios y las opciones de tratamiento personalizadas está aumentando la demanda de dispositivos de oncología intervencionista en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

- La comodidad de los procedimientos mínimamente invasivos, la reducción de los tiempos de recuperación y la mejora de los perfiles de seguridad son factores clave que impulsan la adopción de dispositivos de oncología intervencionista tanto en mercados desarrollados como emergentes. La tendencia hacia los servicios de oncología ambulatoria y la creciente disponibilidad de dispositivos clínicamente validados contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Altos costos y obstáculos regulatorios

- El coste relativamente elevado de los dispositivos de oncología intervencionista, en comparación con el instrumental quirúrgico convencional, supone un importante obstáculo para una mayor penetración en el mercado. Esto puede representar una barrera para hospitales, clínicas y proveedores de atención médica sensibles al precio, especialmente en regiones en desarrollo.

- Por ejemplo, los elevados costes de adquisición y mantenimiento de los sistemas avanzados de ablación, embolización y administración de radiación pueden retrasar su adopción en clínicas más pequeñas u hospitales con recursos limitados.

- Cumplir con los estrictos requisitos regulatorios, incluidas las aprobaciones de la FDA y la CE, también supone un reto para los fabricantes que pretenden lanzar nuevos dispositivos a nivel mundial. El cumplimiento de estas regulaciones exige una inversión considerable en ensayos clínicos, documentación y vigilancia poscomercialización.

- Si bien los precios están disminuyendo gradualmente debido a los avances tecnológicos y al aumento de la competencia, el sobreprecio percibido de los dispositivos oncológicos innovadores aún puede limitar su adopción, especialmente entre los centros con presupuestos limitados.

- Superar estos desafíos mediante diseños de dispositivos rentables, opciones de financiación flexibles, apoyo regulatorio y programas de capacitación para médicos será vital para el crecimiento sostenido del mercado de dispositivos de oncología intervencionista.

Alcance del mercado de dispositivos de oncología intervencionista

El mercado está segmentado en función del tipo de producto, el tipo de cáncer y el procedimiento.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de oncología intervencionista se segmenta en dispositivos de embolización, de ablación, de soporte y de última generación. El segmento de dispositivos de ablación dominó el mercado con la mayor cuota de ingresos, un 38,6 % en 2024, impulsado por su eficacia demostrada en el tratamiento de tumores primarios y metastásicos en órganos como el hígado, el riñón y los pulmones. Los dispositivos de ablación, incluidos los sistemas de radiofrecuencia, microondas y crioablación, ofrecen opciones mínimamente invasivas con tiempos de recuperación más cortos y menos complicaciones. Su alta tasa de adopción en hospitales líderes y centros oncológicos especializados consolida el liderazgo de este segmento en el mercado. El segmento se beneficia de las continuas innovaciones tecnológicas que mejoran la precisión y la exactitud del tratamiento. La integración con modalidades de imagen avanzadas como la tomografía computarizada (TC), la resonancia magnética (RM) y la ecografía optimiza aún más los resultados clínicos. Los médicos prefieren los dispositivos de ablación para el control localizado de tumores sin afectar el tejido sano circundante. La creciente prevalencia del cáncer a nivel mundial y el aumento de la población geriátrica respaldan una demanda sostenida. Las aprobaciones regulatorias y la cobertura de reembolso en los mercados desarrollados refuerzan el dominio del mercado. La preferencia clínica por las técnicas mínimamente invasivas refuerza la posición de liderazgo del sector. La formación continua y la adopción de flujos de trabajo digitales en oncología intervencionista contribuyen a una mayor adopción de procedimientos.

Se prevé que el segmento de dispositivos de última generación experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 14,5 %, entre 2025 y 2032, impulsada por las innovaciones en sistemas de catéteres inteligentes, intervenciones robóticas y plataformas de terapia guiada por imagen. Estos dispositivos integran imágenes avanzadas, navegación y automatización para mejorar la precisión, reducir el tiempo de los procedimientos y aumentar la seguridad del paciente. El creciente gasto en I+D en herramientas de intervención inteligentes y planificación asistida por IA impulsa la rápida adopción de este segmento. La creciente demanda de tratamientos personalizados y mínimamente invasivos fomenta el uso de dispositivos de última generación en los principales centros oncológicos. El segmento también se beneficia de la tendencia hacia los procedimientos ambulatorios y las estancias hospitalarias más cortas. La mayor concienciación de los profesionales clínicos sobre la eficacia de los dispositivos y la reducción de las tasas de complicaciones impulsa su adopción. La rápida adopción en economías emergentes con infraestructuras sanitarias en mejora respalda aún más el crecimiento de la TCAC. Las alianzas estratégicas entre fabricantes de dispositivos y hospitales facilitan su implementación. La disponibilidad de dispositivos híbridos multifuncionales capaces de combinar procedimientos de ablación y embolización aumenta su utilidad. La expansión de los programas de formación en procedimientos avanzados acelera la confianza de los profesionales clínicos y la penetración en el mercado.

- Por tipo de cáncer

Según el tipo de cáncer, el mercado se segmenta en cáncer de hígado, próstata, mama, pulmón, hueso, riñón y otros. El segmento de cáncer de hígado representó la mayor cuota de mercado en 2024, con un 29,8%, impulsado por la alta incidencia mundial de carcinoma hepatocelular y metástasis hepáticas. Los procedimientos de oncología intervencionista, como la ablación térmica y la quimioembolización arterial transcatéter (TACE), son el tratamiento estándar para pacientes no aptos para cirugía. La creciente concienciación sobre los tratamientos mínimamente invasivos para el cáncer de hígado y el uso cada vez mayor de la terapia guiada por imagen contribuyen al dominio de este segmento. Los hospitales y centros oncológicos especializados adoptan cada vez más estos procedimientos debido a su alta eficacia clínica. El segmento se beneficia de las mejoras tecnológicas en la imagen en tiempo real, que permiten una localización precisa de los tumores. Los programas de diagnóstico precoz y las iniciativas de cribado en poblaciones de alto riesgo respaldan el aumento del volumen de procedimientos. Las aprobaciones regulatorias y el respaldo de las guías clínicas por parte de las sociedades médicas refuerzan su adopción. La disponibilidad de dispositivos especializados de ablación y embolización, adaptados a la anatomía hepática, impulsa la preferencia por estos tratamientos. La creciente prevalencia de la hepatitis B y C, importantes factores de riesgo, garantiza una demanda constante. La alta cobertura de reembolso en las regiones desarrolladas consolida aún más el liderazgo en el mercado.

Se prevé que el segmento del cáncer de riñón experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 13,9 %, entre 2025 y 2032, impulsada por la creciente preferencia por procedimientos mínimamente invasivos como la crioablación y la ablación por radiofrecuencia frente a la cirugía convencional. Este crecimiento se ve respaldado por la creciente incidencia del carcinoma de células renales, especialmente entre la población de edad avanzada. Los avances tecnológicos, como la ablación asistida por robot y la integración de imágenes en tiempo real, mejoran la seguridad y la eficacia de los procedimientos. La expansión de la infraestructura hospitalaria y la adopción de terapias intervencionistas ambulatorias contribuyen aún más a este crecimiento. Una mayor concienciación sobre los tratamientos que preservan las nefronas y la reducción de las tasas de complicaciones fomentan su adopción por parte de los médicos. La creciente colaboración entre los fabricantes de dispositivos y los proveedores de atención médica facilita el acceso. La adopción de la terapia de precisión guiada por imagen reduce el tiempo de recuperación y respalda la preferencia de los pacientes por las opciones mínimamente invasivas. Las iniciativas gubernamentales que promueven la detección precoz y la atención mínimamente invasiva impulsan aún más su adopción. La creciente adopción en las regiones emergentes, gracias a un mejor acceso a la atención médica, contribuye a la TCAC. La investigación en terapias combinadas, que integran la ablación con la inmunoterapia, aumenta el atractivo del procedimiento y la expansión del mercado.

- Por procedimiento

Según el procedimiento, el mercado de dispositivos de oncología intervencionista se segmenta en ablación tumoral térmica, ablación tumoral no térmica, quimioembolización arterial transcatéter (TACE), radioembolización arterial transcatéter/radioterapia interna selectiva (TARE/SIRT) y embolización arterial transcatéter/embolización simple. El segmento de ablación tumoral térmica dominó el mercado con la mayor cuota de ingresos, un 35,4 % en 2024, impulsado por su amplia adopción clínica para tumores de hígado, riñón y pulmón. Técnicas como la ablación por radiofrecuencia, microondas y láser son mínimamente invasivas, rentables y se asocian con altas tasas de control tumoral local. La integración con imágenes de TC, RM y ultrasonido mejora la precisión y la eficacia del tratamiento. Las estancias hospitalarias más cortas y la reducción de las complicaciones postoperatorias mejoran la satisfacción del paciente. La alta preferencia de los médicos por los protocolos de ablación térmica establecidos respalda el dominio del segmento. La innovación continua en el diseño de agujas, la administración de energía y la monitorización de la temperatura mejora los resultados del procedimiento. Este segmento se beneficia de políticas de reembolso sólidas en los países desarrollados. Su mayor uso en combinación con quimioterapia e inmunoterapia amplía sus aplicaciones clínicas. El crecimiento de los centros oncológicos y los programas de formación de especialistas refuerza su adopción. El aumento de la prevalencia del cáncer y el envejecimiento de la población garantizan una demanda sostenida.

Se prevé que el segmento TARE/SIRT experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,2 %, entre 2025 y 2032, impulsada por el creciente uso de itrio-90 y otros radioisótopos para la radioterapia interna dirigida. Su adopción está en aumento debido a su alta eficacia en el tratamiento de tumores hepáticos irresecables, preservando el tejido sano. Los avances en los sistemas de administración de catéteres y la guía por imagen mejoran la precisión del procedimiento. El crecimiento se ve respaldado por la creciente disponibilidad de microesferas radiactivas y las aprobaciones regulatorias para nuevos isótopos. Los hospitales y centros oncológicos especializados están ampliando sus capacidades de TARE/SIRT para satisfacer la creciente demanda. Las campañas de concientización para médicos y los programas de capacitación clínica facilitan su rápida adopción. Su carácter mínimamente invasivo y su aplicabilidad ambulatoria hacen que TARE/SIRT resulte atractiva para pacientes y profesionales sanitarios. La integración con protocolos de atención multidisciplinarios mejora su aceptación. La cobertura de seguro para la radioterapia dirigida en mercados clave apoya el crecimiento. La adopción en mercados emergentes aumenta con la mejora de la infraestructura sanitaria.

Análisis regional del mercado de dispositivos de oncología intervencionista

- América del Norte dominó el mercado de dispositivos de oncología intervencionista con la mayor cuota de ingresos (41,5%) en 2024, impulsada por una infraestructura sanitaria avanzada, un elevado gasto en salud, la pronta adopción de dispositivos oncológicos innovadores y una sólida presencia de actores clave del sector. Estados Unidos acaparó la mayor cuota de mercado en la región, gracias a la rápida instalación de sistemas de ablación guiada por imagen, embolización y oncología intervencionista robótica en hospitales y centros oncológicos especializados.

- La creciente prevalencia del cáncer, la mayor demanda de procedimientos mínimamente invasivos y los sólidos sistemas de reembolso fomentan su adopción generalizada. La integración de modalidades de imagen avanzadas con dispositivos de intervención mejora la precisión de los procedimientos y los resultados para el paciente. Los programas de concientización, las iniciativas de capacitación clínica y la inversión continua en centros oncológicos de vanguardia respaldan el crecimiento del mercado.

- Las aprobaciones regulatorias, las políticas favorables y la pronta adopción de tecnología fortalecen el liderazgo de la región. La presencia de los principales fabricantes mundiales garantiza la disponibilidad de dispositivos de vanguardia, mientras que un personal sanitario cualificado facilita altas tasas de adopción.

Perspectivas del mercado estadounidense de dispositivos de oncología intervencionista

El mercado estadounidense de dispositivos de oncología intervencionista acaparó la mayor cuota de mercado en Norteamérica, contribuyendo significativamente al dominio regional. Este mercado representó una parte sustancial de los ingresos de Norteamérica en 2024, impulsado por la rápida instalación de sistemas de ablación guiada por imagen, embolización e intervencionismo robótico en hospitales y centros oncológicos especializados. El elevado gasto sanitario per cápita, la pronta adopción de tecnología y una sólida infraestructura de investigación y desarrollo respaldan el crecimiento del mercado. La creciente preferencia por los procedimientos mínimamente invasivos, la mayor concienciación sobre la oncología de precisión y los sólidos marcos de reembolso fomentan su adopción. Los principales fabricantes de dispositivos siguen presentando soluciones innovadoras, mientras que los programas de formación clínica y concienciación promueven el uso de procedimientos intervencionistas avanzados. El aumento de la prevalencia del cáncer y la expansión de los centros oncológicos especializados impulsan aún más el crecimiento del mercado.

Perspectivas del mercado europeo de dispositivos de oncología intervencionista

Se prevé que el mercado europeo de dispositivos de oncología intervencionista experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria, la adopción de terapias mínimamente invasivas y la creciente prevalencia del cáncer. Alemania, el Reino Unido y Francia son mercados clave que registran una alta adopción de dispositivos de ablación y embolización debido a la mejora de los resultados clínicos y la reducción de las estancias hospitalarias. Alemania lidera la región con un uso generalizado de intervenciones guiadas por imagen y asistidas por robótica, mientras que el Reino Unido se beneficia de la expansión de centros oncológicos especializados y de redes hospitalarias consolidadas. El crecimiento europeo se ve respaldado además por las políticas de reembolso, las iniciativas de salud pública que promueven la oncología de precisión y el enfoque en la formación avanzada en procedimientos. La creciente concienciación entre clínicos y pacientes sobre las opciones de tratamiento mínimamente invasivas fomenta su adopción en hospitales y clínicas.

Análisis del mercado alemán de dispositivos de oncología intervencionista

Se prevé que el mercado alemán de dispositivos de oncología intervencionista experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, una mayor concienciación sobre los tratamientos mínimamente invasivos contra el cáncer y la pronta adopción de dispositivos de oncología intervencionista de última generación. El país cuenta con una sólida presencia de hospitales equipados con sistemas de ablación y embolización guiados por imagen, así como con tecnologías intervencionistas robóticas. El aumento de la incidencia del cáncer, en particular de hígado, pulmón y riñón, impulsa la demanda de terapias precisas y mínimamente invasivas. Las iniciativas gubernamentales que promueven la innovación y la atención centrada en el paciente fomentan la adopción de soluciones intervencionistas de vanguardia. Unos marcos de reembolso sólidos y unas redes sanitarias bien desarrolladas facilitan la implantación de dispositivos avanzados en centros oncológicos especializados. El énfasis de Alemania en la sostenibilidad y la integración de la sanidad digital impulsa aún más la integración de procedimientos intervencionistas de alta tecnología. Los hospitales y centros oncológicos invierten cada vez más en salas híbridas que combinan capacidades de imagen e intervencionistas. Los programas de formación clínica, junto con las campañas de concienciación pública, promueven la adopción de soluciones seguras y eficaces para el tratamiento del cáncer. La creciente necesidad de mejorar los resultados de los pacientes y reducir las estancias hospitalarias sigue impulsando el crecimiento del mercado en el país.

Perspectivas del mercado de dispositivos de oncología intervencionista en el Reino Unido

Se prevé que el mercado de dispositivos de oncología intervencionista del Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la creciente tendencia hacia las terapias mínimamente invasivas contra el cáncer y la adopción de tecnologías intervencionistas avanzadas. La creciente preocupación por la prevalencia del cáncer, la seguridad y la eficacia del tratamiento anima a los hospitales y centros oncológicos especializados a invertir en dispositivos de ablación guiada por imagen, embolización y cirugía robótica. Las redes hospitalarias consolidadas y la expansión de los centros oncológicos especializados contribuyen a la penetración en el mercado. Las iniciativas de salud pública y los programas de concienciación que destacan los beneficios de los procedimientos mínimamente invasivos impulsan el crecimiento. Las políticas sanitarias y los sistemas de reembolso del gobierno británico facilitan aún más la adopción de dispositivos avanzados de oncología intervencionista. El aumento de las inversiones en investigación clínica y formación garantiza el uso adecuado de equipos sofisticados. La creciente preferencia de los pacientes por tiempos de recuperación más rápidos y procedimientos ambulatorios impulsa la demanda de soluciones intervencionistas de alta precisión.

Perspectivas del mercado de dispositivos de oncología intervencionista en Asia-Pacífico

Se prevé que el mercado de dispositivos de oncología intervencionista de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 13,8 % entre 2025 y 2032, impulsada por la creciente urbanización, el aumento de los ingresos disponibles y la expansión de la infraestructura sanitaria. Países como China, India y Japón están invirtiendo en centros oncológicos modernos y dispositivos intervencionistas avanzados guiados por imagen. China representó la mayor cuota de ingresos de la región en 2024, gracias al aumento de la incidencia del cáncer, la rápida urbanización y las iniciativas gubernamentales para mejorar la atención oncológica. El crecimiento del mercado japonés se ve impulsado por una cultura sanitaria de alta tecnología, el envejecimiento de la población y la creciente adopción de terapias mínimamente invasivas. En India se observa una creciente adopción de procedimientos de embolización y ablación debido a la expansión de hospitales oncológicos especializados y la disponibilidad de dispositivos rentables.

Perspectivas del mercado chino de dispositivos de oncología intervencionista

En 2024, el mercado chino de dispositivos para oncología intervencionista acaparó la mayor cuota de mercado en la región Asia-Pacífico, impulsado por la creciente incidencia de cáncer de hígado y pulmón, la rápida urbanización y las inversiones en centros de tratamiento oncológico avanzado. La disponibilidad de dispositivos asequibles, la sólida industria manufacturera nacional y las iniciativas gubernamentales de atención oncológica contribuyen aún más al crecimiento del mercado. La creciente concienciación sobre las intervenciones mínimamente invasivas y la adopción de procedimientos guiados por imagen están impulsando la demanda en hospitales y centros oncológicos.

Perspectivas del mercado japonés de dispositivos de oncología intervencionista

El mercado japonés de dispositivos para oncología intervencionista está experimentando un crecimiento constante gracias a la alta adopción de procedimientos de ablación y embolización guiados por imagen. El envejecimiento de la población, la creciente prevalencia del cáncer y la preferencia por tratamientos mínimamente invasivos son factores clave para este crecimiento. La integración de intervenciones robóticas y sistemas de imagen avanzados mejora la precisión, la seguridad y los resultados para los pacientes. La expansión de los centros oncológicos especializados y las políticas de reembolso favorables contribuyen al crecimiento del mercado.

Cuota de mercado de dispositivos de oncología intervencionista

La industria de dispositivos de oncología intervencionista está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (EE. UU.)

• Boston Scientific (EE. UU.)

• Johnson & Johnson (EE. UU.)

• Terumo Corporation (Japón)

• Cook Medical (EE. UU.)

• AngioDynamics (EE. UU.)

• Merit Medical Systems (EE. UU.)

• BTG International (Reino Unido)

• Philips Healthcare (Países Bajos)

• Siemens Healthineers (Alemania)

• Stryker (EE. UU.)

• MicroVention (EE. UU.) •

EndoChoice (EE. UU.)

• Halyard Health (EE. UU.)

• Canon Medical Systems (Japón)

• CR Bard (EE. UU.)

• Medico (India)

• Guerbet (Francia)

Últimos avances en el mercado mundial de dispositivos de oncología intervencionista

- En julio de 2025, Varian (parte de Siemens Healthineers) introdujo en Europa su sistema de ablación por microondas IntelliBlate, obteniendo la certificación CE para el tratamiento de tumores de tejidos blandos. El sistema se integra con las herramientas de imagen y planificación de Siemens para permitir a los clínicos planificar, realizar, tratar, monitorizar y confirmar la ablación en un flujo de trabajo unificado.

- En diciembre de 2023, la autoridad reguladora china otorgó la aprobación de innovación a un sistema de crioablación y a un catéter de crioablación tipo balón para terapia tumoral, como parte de un lote de dispositivos importados, lo que destaca el creciente impulso regulatorio en oncología intervencionista en China.

- En junio de 2023, Argon Medical lanzó su dispositivo de biopsia semiautomático SuperCore Advantage, diseñado para obtener hasta un 35 % más de muestras de tejido en comparación con los sistemas existentes, mejorando así la precisión diagnóstica en entornos de oncología intervencionista.

- En abril de 2023, un informe de mercado sobre dispositivos de oncología intervencionista destacó que el aumento de la financiación pública y privada para dispositivos de tratamiento tumoral, como la ablación térmica y la TACE, se ha convertido en un factor clave de crecimiento para este segmento. El informe enfatizó cómo los dispositivos de embolización y los sistemas de ablación se benefician de una mayor financiación para I+D.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.