Global Interventional Radiology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.70 Billion

USD

53.26 Billion

2024

2032

USD

30.70 Billion

USD

53.26 Billion

2024

2032

| 2025 –2032 | |

| USD 30.70 Billion | |

| USD 53.26 Billion | |

| % | |

|

Segmentación del mercado global de radiología intervencionista por tecnología (catéteres, stents, filtros de vena cava inferior (VCI), dispositivos de alteración del flujo hemodinámico (AFH), balones de angioplastia, sistemas de trombectomía, dispositivos de embolización, agujas de biopsia, accesorios y otros), producto (resonancia magnética (IRM), ecografía, tomografía computarizada (TC), sistemas de angiografía, sistemas de fluoroscopia, dispositivos de biopsia y otros), procedimiento (angioplastia, angiografía, biopsia y drenaje, embolización, trombólisis, vertebroplastia, nefrostomía y otros), aplicaciones (cardiología, urología y nefrología, oncología, gastroenterología y otros), usuario final (hospitales, clínicas y centros de atención domiciliaria): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de radiología intervencionista

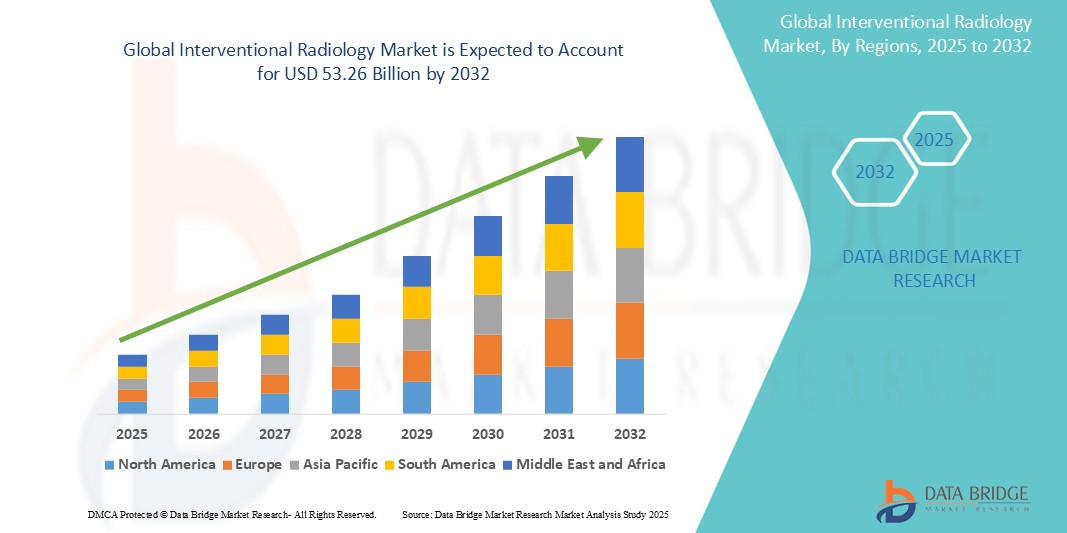

- El tamaño del mercado mundial de radiología intervencionista se valoró en USD 30,70 mil millones en 2024 y se espera que alcance los USD 53,26 mil millones para 2032 , con una CAGR del 7,13% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, la creciente demanda de procedimientos mínimamente invasivos y los rápidos avances en las tecnologías de imágenes.

- Además, la creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios de la radiología intervencionista, como la reducción de las estadías hospitalarias y los menores costos de atención médica, está impulsando aún más la expansión del mercado.

Análisis del mercado de radiología intervencionista

- El mercado de la radiología intervencionista está experimentando un crecimiento constante, impulsado por la creciente adopción de procedimientos guiados por imágenes en la atención médica moderna.

- La integración de tecnologías de imágenes avanzadas e inteligencia artificial está mejorando la precisión de los procedimientos y ampliando el alcance de los tratamientos mínimamente invasivos.

- América del Norte domina el mercado de radiología intervencionista con la mayor participación en los ingresos del 39 % en 2025, impulsada por el alto gasto en atención médica, la infraestructura avanzada y la fuerte presencia de actores clave del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de radiología intervencionista durante el período de pronóstico debido al aumento de las inversiones en atención médica, la mayor conciencia y la creciente adopción de procedimientos mínimamente invasivos en las economías emergentes.

- El segmento de catéteres dominará la mayor cuota de mercado en ingresos en 2025, impulsado por su papel esencial en una amplia gama de procedimientos de radiología intervencionista, tanto diagnósticos como terapéuticos. Su versatilidad para navegar por estructuras vasculares complejas y administrar tratamientos específicos contribuye a su uso generalizado. Los catéteres son fundamentales en procedimientos como la angiografía, la embolización y la colocación de stents, que se realizan comúnmente en múltiples especialidades. El continuo perfeccionamiento del diseño de los catéteres, incluyendo características para una mayor flexibilidad, maniobrabilidad y biocompatibilidad, está mejorando la eficiencia de los procedimientos. El aumento del uso en entornos ambulatorios y la creciente demanda de tratamientos mínimamente invasivos también están impulsando el crecimiento del segmento.

Alcance del informe y segmentación del mercado de radiología intervencionista

|

Atributos |

Perspectivas clave del mercado de radiología intervencionista |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente demanda de procedimientos guiados por imágenes y mínimamente invasivos • Integración tecnológica de inteligencia artificial y robótica en radiología intervencionista |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de radiología intervencionista

Integración de la Inteligencia Artificial en la Radiología Intervencionista

- La inteligencia artificial está mejorando la precisión de las imágenes, lo que permite el análisis en tiempo real durante los procedimientos para mejorar la precisión y la eficiencia.

- Por ejemplo, Shimadzu Medical Systems introdujo el sistema de angiografía Trinias con capacidades de IA para ayudar en diversos procedimientos intervencionistas.

- Las herramientas impulsadas por IA están agilizando la gestión del flujo de trabajo al priorizar los casos críticos y respaldar la toma de decisiones clínicas.

- La Suite de Radiología de Viz.ai conecta a los equipos de atención en tiempo real, alertando a los radiólogos sobre enfermedades sospechosas para acelerar el diagnóstico.

- Se están utilizando algoritmos de aprendizaje automático para detectar patrones en datos de imágenes, lo que ayuda en la detección temprana de enfermedades y la planificación personalizada del tratamiento.

- Estos avances están contribuyendo a intervenciones más efectivas y mejores resultados para los pacientes.

- La integración de IA está facilitando el desarrollo de quirófanos híbridos, que combinan capacidades de radiología quirúrgica e intervencionista para una atención integral al paciente.

- A medida que la tecnología de IA continúa evolucionando, se espera que su aplicación en radiología intervencionista se expanda, ofreciendo alternativas más seguras y eficientes a las intervenciones quirúrgicas tradicionales.

Dinámica del mercado de la radiología intervencionista

Conductor

Creciente preferencia por los procedimientos mínimamente invasivos

- El cambio hacia procedimientos mínimamente invasivos está transformando el mercado de la radiología intervencionista, ya que estos tratamientos ofrecen menos dolor, incisiones más pequeñas y una recuperación más rápida para los pacientes.

- Por ejemplo, los procedimientos guiados por imágenes, como la ablación de tumores y la embolización de fibromas uterinos, están reemplazando cada vez más a las cirugías tradicionales.

- Los centros de atención médica se benefician de estadías hospitalarias más cortas y tasas de complicaciones más bajas, lo que mejora el flujo de pacientes y reduce los costos generales del tratamiento.

- Un estudio publicado en el Journal of Vascular and Interventional Radiology mostró tiempos de recuperación postoperatoria más cortos para pacientes sometidos a intervenciones basadas en catéteres.

- Las técnicas de radiología intervencionista se han expandido a múltiples especialidades como cardiología, oncología y neurología, aumentando su relevancia clínica.

- En la actualidad, la angioplastia se utiliza comúnmente para tratar arterias bloqueadas, mientras que la quimioembolización transarterial se utiliza para el tratamiento del cáncer de hígado.

- La creciente concienciación de los pacientes y las derivaciones de médicos están acelerando la adopción de procedimientos guiados por imágenes en entornos de atención sanitaria tanto urbanos como no urbanos.

- La innovación continua en tecnologías de imágenes como la tomografía computarizada y la resonancia magnética está mejorando la precisión de los procedimientos y aumentando la confianza en los resultados clínicos.

Restricción/Desafío

“Escasez de profesionales cualificados”

- La escasez de profesionales cualificados es un desafío clave en la radiología intervencionista, ya que los procedimientos requieren tanto conocimientos avanzados de imágenes como precisión técnica.

- Por ejemplo, las ablaciones tumorales guiadas por imágenes y las intervenciones vasculares complejas necesitan especialistas altamente capacitados para una ejecución precisa.

- Muchos sistemas de atención sanitaria, especialmente en zonas marginadas, enfrentan dificultades para reclutar radiólogos intervencionistas debido a la falta de acceso a la formación y a una infraestructura insuficiente.

- En los hospitales rurales, los radiólogos generales a menudo cubren el vacío, lo que puede comprometer los resultados de los procedimientos debido a la experiencia limitada.

- El rápido ritmo de la innovación tecnológica, incluida la inteligencia artificial y la asistencia robótica, requiere una educación continua a la que no todos los profesionales pueden acceder.

- Esta falta de habilidades puede llevar a diagnósticos tardíos, menores tasas de éxito de los procedimientos y una menor confianza del paciente en las opciones de tratamiento mínimamente invasivas.

- El agotamiento de la fuerza laboral debido a la alta demanda y el personal limitado reduce aún más la disponibilidad, lo que hace que el desarrollo de la fuerza laboral sea una prioridad para sostener el crecimiento del mercado.

Alcance del mercado de radiología intervencionista

El mercado está segmentado en función de la tecnología, el producto, el procedimiento, las aplicaciones y el usuario final.

- Por tecnología

En términos de tecnología, el mercado de cerraduras inteligentes se segmenta en catéteres, stents, filtros de vena cava inferior (VCI), dispositivos de alteración del flujo hemodinámico (AFH), balones de angioplastia, sistemas de trombectomía, dispositivos de embolización, agujas de biopsia, accesorios y otros. El segmento de catéteres domina la mayor cuota de mercado en ingresos en 2025, impulsado por su papel esencial en una amplia gama de procedimientos de radiología intervencionista diagnóstica y terapéutica. Su versatilidad para navegar por estructuras vasculares complejas y administrar tratamientos específicos contribuye a su uso generalizado. Los catéteres son fundamentales en procedimientos como la angiografía, la embolización y la colocación de stents, que se realizan comúnmente en múltiples especialidades. El continuo perfeccionamiento del diseño de los catéteres, incluyendo características para una mayor flexibilidad, maniobrabilidad y biocompatibilidad, está mejorando la eficiencia de los procedimientos. El aumento del uso en entornos ambulatorios y la creciente demanda de tratamientos mínimamente invasivos también están impulsando el crecimiento del segmento.

Se prevé que el segmento de sistemas de trombectomía experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente prevalencia de enfermedades trombóticas y los avances en técnicas mínimamente invasivas de extracción de coágulos. El desarrollo de dispositivos de trombectomía más eficaces y seguros está ampliando su aplicación en el tratamiento de afecciones como el ictus y la embolia pulmonar. La creciente concienciación sobre la intervención temprana en eventos isquémicos agudos y las directrices clínicas que los respaldan están fomentando una mayor adopción. La integración de sistemas de imagenología en tiempo real y recuperación mecánica está mejorando los resultados clínicos, especialmente en emergencias urgentes. Este segmento también se beneficia de los ensayos clínicos en curso y las aprobaciones regulatorias que impulsan la innovación y la disponibilidad de productos.

- Por producto

En función del producto, el mercado de la radiología intervencionista se segmenta en resonancia magnética (RM), ecografía, tomografía computarizada (TC), sistemas de angiografía, sistemas de fluoroscopia, dispositivos de biopsia, entre otros. Los sistemas de angiografía representaron la mayor cuota de mercado en 2025, gracias a su papel fundamental en la visualización de vasos sanguíneos y el guiado de intervenciones vasculares. La creciente prevalencia de enfermedades cardiovasculares y la creciente demanda de procedimientos vasculares mínimamente invasivos contribuyen al predominio de los sistemas de angiografía. Estos sistemas son esenciales para diagnosticar y tratar afecciones como obstrucciones arteriales y aneurismas con alta precisión. Las continuas innovaciones en imagen digital y la integración con otras herramientas intervencionistas están mejorando su eficiencia y los resultados clínicos. La expansión de los quirófanos híbridos también impulsa la adopción de sistemas avanzados de angiografía en los entornos sanitarios.

Se prevé que el segmento de dispositivos de biopsia experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente incidencia del cáncer y la creciente adopción de técnicas de diagnóstico mínimamente invasivas. Los avances tecnológicos en agujas de biopsia y guía por imagen están mejorando la precisión y la seguridad de los procedimientos de biopsia. Las biopsias guiadas por imagen mediante ultrasonido, tomografía computarizada o resonancia magnética se están convirtiendo en el estándar para la detección de tumores y tejido anormal. La creciente preferencia por la atención diagnóstica ambulatoria y las iniciativas de detección temprana impulsan aún más la demanda. El desarrollo de sistemas de biopsia dirigidos, adaptados a órganos específicos, está expandiendo su aplicación a múltiples áreas clínicas.

- Por procedimiento

Según el procedimiento, el mercado de la radiología intervencionista se segmenta en angioplastia, angiografía, biopsia y drenaje, embolización, trombólisis, vertebroplastia, nefrostomía y otros. El segmento de angioplastia obtuvo la mayor cuota de mercado en 2025, impulsado por la creciente prevalencia de enfermedades cardiovasculares y la eficacia de la angioplastia en el tratamiento de obstrucciones arteriales. La transición hacia intervenciones cardíacas mínimamente invasivas está impulsando el crecimiento de este segmento. La angioplastia se utiliza ampliamente debido a su capacidad para restablecer el flujo sanguíneo rápidamente con un tiempo de recuperación mínimo, lo que reduce la necesidad de cirugía a corazón abierto. Las mejoras continuas en las tecnologías de balón y stent están mejorando la seguridad y las tasas de éxito de los procedimientos. La creciente adopción del procedimiento en urgencias y en entornos ambulatorios refuerza aún más su liderazgo en el mercado.

Se prevé que el segmento de la trombólisis experimente el mayor crecimiento entre 2025 y 2032, favorecido por su capacidad para disolver rápidamente los coágulos sanguíneos en afecciones críticas como el ictus y la embolia pulmonar. Los avances en los agentes trombolíticos y las técnicas de administración están mejorando los resultados de los pacientes y expandiendo el uso de este procedimiento. La trombólisis dirigida es cada vez más eficaz con catéteres guiados por imagen, lo que reduce las complicaciones y la duración del tratamiento. Su uso en emergencias urgentes está cobrando impulso a medida que las guías clínicas enfatizan la intervención temprana. La investigación de nuevos agentes con menos efectos secundarios también está contribuyendo a una mayor confianza entre los profesionales.

- Por aplicaciones

En función de las aplicaciones, el mercado de la radiología intervencionista se segmenta en cardiología, urología y nefrología, oncología, gastroenterología y otros. El segmento de Cardiología representó la mayor cuota de mercado en 2024, impulsado por la alta prevalencia de enfermedades cardiovasculares y el creciente uso de técnicas mínimamente invasivas para su tratamiento. Los procedimientos de cardiología intervencionista, como la angioplastia, la implantación de stents y la embolización, son impulsores clave de este segmento. Estos procedimientos ofrecen una recuperación más rápida, menos complicaciones y se han convertido en un estándar en el tratamiento de afecciones cardíacas. Los avances tecnológicos en imagenología y diseño de dispositivos están mejorando aún más los resultados y la precisión de los procedimientos. La creciente disponibilidad de intervenciones con catéter, tanto en entornos de atención aguda como electiva, también está impulsando el crecimiento del segmento.

Se prevé que el segmento de Oncología experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente incidencia del cáncer y la creciente aplicación de la radiología intervencionista en su diagnóstico y tratamiento. La ablación tumoral mínimamente invasiva, la quimioembolización y la radioembolización están ampliando el papel de la radiología intervencionista en la atención oncológica. Estos procedimientos permiten un tratamiento dirigido con menos efectos secundarios sistémicos, mejorando así la calidad de vida del paciente. La integración con la imagenología avanzada está aumentando la precisión en la localización tumoral y la administración de la terapia. La demanda de tratamientos oncológicos personalizados y ambulatorios también contribuye a la rápida expansión del segmento.

- Por el usuario final

En función del usuario final, el mercado de radiología intervencionista se segmenta en hospitales, clínicas y centros de atención domiciliaria. El segmento Hospitales representó la mayor cuota de mercado en 2024, impulsado por la concentración de centros de radiología intervencionista avanzada y profesionales médicos especializados en los hospitales. Los hospitales siguen siendo el principal centro para procedimientos intervencionistas complejos gracias a su infraestructura integral y capacidad de atención multidisciplinaria. El alto volumen de pacientes y el acceso a servicios de urgencias convierten a los hospitales en centros esenciales para procedimientos como angiografías, trombectomías y ablaciones tumorales. Además, la integración con los departamentos de diagnóstico garantiza una intervención oportuna y mejores resultados clínicos. La inversión en quirófanos híbridos y sistemas avanzados de imagenología refuerza aún más el dominio de este segmento.

Se prevé que el segmento de Clínicas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia por los procedimientos ambulatorios y el desarrollo de clínicas especializadas de radiología intervencionista. La comodidad y la rentabilidad de los procedimientos de radiología intervencionista en clínicas contribuyen a su rápido crecimiento. Las clínicas ofrecen tiempos de espera más cortos, atención personalizada y menores costos hospitalarios, lo que las hace atractivas tanto para pacientes como para profesionales. La disponibilidad de sistemas de imagenología compactos y móviles está permitiendo la expansión de los servicios en entornos ambulatorios. Esta tendencia se ve respaldada por políticas sanitarias que fomentan modelos de atención descentralizados y preventivos.

Análisis regional del mercado de radiología intervencionista

- América del Norte domina el mercado de radiología intervencionista con la mayor participación en los ingresos del 39% en 2025, impulsada por una creciente demanda de procedimientos mínimamente invasivos e infraestructura de atención médica avanzada, así como una mayor conciencia de los beneficios de la radiología intervencionista.

- Los consumidores de la región valoran mucho los tiempos de recuperación reducidos, los menores riesgos y la mayor precisión que ofrece la radiología intervencionista en comparación con la cirugía tradicional.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una red bien establecida de hospitales y clínicas y avances tecnológicos continuos, que establecen la radiología intervencionista como una opción de tratamiento preferida para una amplia gama de afecciones.

Perspectivas del mercado de radiología intervencionista en EE. UU.

El mercado estadounidense de radiología intervencionista captó la mayor participación en los ingresos, con un 90%, en Norteamérica en 2025, impulsado por la rápida adopción de técnicas mínimamente invasivas y la creciente prevalencia de enfermedades crónicas. Los consumidores priorizan cada vez más los procedimientos menos invasivos que ofrecen una recuperación más rápida y reducen las complicaciones. La creciente preferencia por tecnologías de imagen avanzadas y opciones de tratamiento innovadoras impulsa aún más la industria de la radiología intervencionista. Además, el creciente enfoque en la investigación y el desarrollo, junto con políticas de reembolso favorables, contribuye significativamente a la expansión del mercado.

Perspectivas del mercado europeo de radiología intervencionista

Se proyecta que el mercado europeo de radiología intervencionista se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el envejecimiento de la población y la creciente incidencia de enfermedades crónicas, junto con la solidez de los sistemas de salud. La mayor concienciación de los pacientes, sumada a la demanda de procedimientos mínimamente invasivos, está impulsando la adopción de la radiología intervencionista. Los profesionales sanitarios europeos también se sienten atraídos por la rentabilidad y la eficiencia que ofrecen estos procedimientos. La región está experimentando un crecimiento significativo en diversas especialidades médicas, y la radiología intervencionista se está convirtiendo en una parte integral de la atención estándar.

Perspectivas del mercado de radiología intervencionista del Reino Unido

Se prevé que el mercado británico de radiología intervencionista crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia a las cirugías mínimamente invasivas y el deseo de mejorar los resultados de los pacientes. Además, la preocupación por las largas estancias hospitalarias y las complicaciones quirúrgicas anima tanto a pacientes como a profesionales sanitarios a optar por soluciones de radiología intervencionista. Se espera que el enfoque del Reino Unido en la innovación sanitaria, junto con su sólida infraestructura sanitaria, siga impulsando el crecimiento del mercado.

Perspectivas del mercado de radiología intervencionista en Alemania

Se prevé que el mercado alemán de radiología intervencionista se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente inversión en tecnología sanitaria y un fuerte énfasis en la atención médica de alta calidad. La sólida infraestructura sanitaria alemana, combinada con su enfoque en la innovación y la seguridad del paciente, promueve la adopción de la radiología intervencionista, especialmente en hospitales y clínicas especializadas. La integración de técnicas avanzadas de imagenología y mínimamente invasivas también es cada vez más frecuente, con una fuerte preferencia por la medicina basada en la evidencia, en consonancia con las prácticas sanitarias locales.

Perspectivas del mercado de radiología intervencionista en Asia-Pacífico

Se prevé que el mercado de radiología intervencionista en Asia-Pacífico crezca a su tasa de crecimiento anual compuesto (TCAC) más rápida en 2025, impulsado por la creciente urbanización, el aumento de la renta disponible y la creciente prevalencia de enfermedades crónicas en países como China, Japón e India. La creciente infraestructura sanitaria de la región, respaldada por iniciativas gubernamentales que promueven tratamientos médicos avanzados, está impulsando la adopción de la radiología intervencionista. Además, a medida que Asia-Pacífico se consolida como un centro de crecimiento clave para la industria de dispositivos médicos, la accesibilidad y asequibilidad de los procedimientos de radiología intervencionista se están extendiendo a una mayor población de pacientes.

Perspectivas del mercado de radiología intervencionista en Japón

El mercado japonés de radiología intervencionista está cobrando impulso debido a la prioridad del país en una atención médica de alta calidad, el envejecimiento de la población y la creciente demanda de tecnologías médicas avanzadas. El mercado japonés prioriza la precisión y la seguridad del paciente, y la adopción de la radiología intervencionista se ve impulsada por la creciente necesidad de tratamientos mínimamente invasivos para diversas afecciones relacionadas con la edad. La integración de imágenes de vanguardia con asistencia robótica está impulsando el crecimiento. Además, el sistema sanitario japonés está bien equipado para integrar nuevas tecnologías, lo que impulsa aún más la expansión del mercado.

Análisis del mercado de radiología intervencionista en China

El mercado chino de radiología intervencionista representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, debido a la gran población del país, el rápido crecimiento económico y el aumento del gasto sanitario. China es uno de los mayores mercados de dispositivos médicos, y la radiología intervencionista está ganando cada vez más popularidad en hospitales y centros de tratamiento especializados. El impulso para mejorar el acceso a la atención médica y la disponibilidad de un número creciente de radiólogos intervencionistas capacitados son factores clave que impulsan el mercado en China.

Cuota de mercado de la radiología intervencionista

La industria de la radiología intervencionista está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- General Electric (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Carestream Health (EE. UU.)

- ESAOTE SPA (Italia)

- Hitachi, Ltd. (Japón)

- Hologic, Inc. (EE. UU.)

- Corporación Shimadzu (Japón)

- Siemens Healthcare GmbH (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Medtronic (Irlanda)

- Grupo Agfa-Gevaert (Bélgica)

- Teleflex Incorporated (EE. UU.)

- Cook (EE. UU.)

- Analogic Corporation (EE. UU.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Trivitron Healthcare (India)

Últimos avances en el mercado mundial de radiología intervencionista

- En noviembre de 2024, Philips India lanzó el sistema de radiología intervencionista Azurion para mejorar las capacidades de procedimientos en las especialidades de cardiología, neurología, vascular y cirugía. El sistema cuenta con rotación avanzada del arco en C, transiciones fluidas de imágenes 2D a 3D y un control intuitivo desde la mesa, lo que mejora la eficiencia del flujo de trabajo. La monitorización remota integrada con inteligencia artificial a través del Philips Service Hub ayuda a mantener el rendimiento del sistema y a minimizar el tiempo de inactividad. Este lanzamiento refuerza la presencia de Philips en el segmento de radiología intervencionista de alta demanda. Se alinea con la creciente preferencia del mercado por la precisión, la velocidad y los procedimientos mínimamente invasivos. Se espera que el sistema promueva una recuperación más rápida del paciente y mejores resultados.

- En octubre de 2024, el Sistema de Salud de VA Boston inauguró una sala de radiología intervencionista de vanguardia en su campus de West Roxbury. La instalación está diseñada para ofrecer tratamientos mínimamente invasivos guiados por imágenes, con el objetivo de reducir los tiempos de recuperación y las hospitalizaciones de los veteranos. Cuenta con capacidades avanzadas de imagenología para garantizar la precisión en el diagnóstico y las intervenciones terapéuticas. Esta sala marca una modernización estratégica de la atención médica para veteranos, centrándose en procedimientos más rápidos y seguros. También ayuda a reducir las complicaciones de los procedimientos, en consonancia con las iniciativas de atención basada en el valor. Este avance subraya la creciente adopción de la radiología intervencionista en la infraestructura de salud pública.

- En junio de 2024, GE HealthCare y MediView XR Inc. instalaron la primera sala de radiología intervencionista OmnifyXR del mundo en North Star Vascular and Interventional. El sistema integra realidad aumentada y visualización 3D para facilitar procedimientos mínimamente invasivos con mayor precisión. Esta innovación mejora la guía del médico durante las intervenciones, optimizando la seguridad y los resultados de los procedimientos. Representa un avance significativo en la tecnología de radiología intervencionista, al combinar imágenes en tiempo real con navegación inmersiva. El lanzamiento busca atraer a centros que buscan soluciones radiológicas de vanguardia. También destaca el esfuerzo de GE HealthCare por liderar la transformación digital en el ámbito de la radiología intervencionista.

- En junio de 2024, Royal Philips completó la primera implantación del sistema de stent venoso Duo para tratar la obstrucción del flujo venoso en pacientes con insuficiencia venosa crónica. El procedimiento se realizó tras la aprobación previa a la comercialización de la FDA estadounidense y representa un avance significativo en la atención intervencionista vascular. El dispositivo está diseñado para ofrecer durabilidad y flexibilidad, mejorando la permeabilidad venosa a largo plazo. Este lanzamiento amplía la cartera vascular de Philips y consolida su liderazgo en innovación en soluciones mínimamente invasivas. Se espera que el nuevo sistema de stent mejore los resultados de los pacientes y reduzca la necesidad de intervenciones repetidas. Su entrada en el mercado impulsa la expansión estratégica de Philips en radiología terapéutica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.