Global Interventional Radiology Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.79 Billion

USD

43.00 Billion

2025

2033

USD

25.79 Billion

USD

43.00 Billion

2025

2033

| 2026 –2033 | |

| USD 25.79 Billion | |

| USD 43.00 Billion | |

| % | |

|

Segmentación del mercado global de productos de radiología intervencionista por tipo (stents, catéteres, filtros de vena cava inferior (VCI), dispositivos de embolización, sistemas de trombectomía, balones de angioplastia, agujas de biopsia, dispositivos de alteración del flujo hemodinámico, accesorios y otros), aplicación (cardiología, oncología, gastroenterología, neurología, ortopedia, urología y nefrología, y otros), usuario final (hospitales, clínicas y atención domiciliaria): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de productos de radiología intervencionista

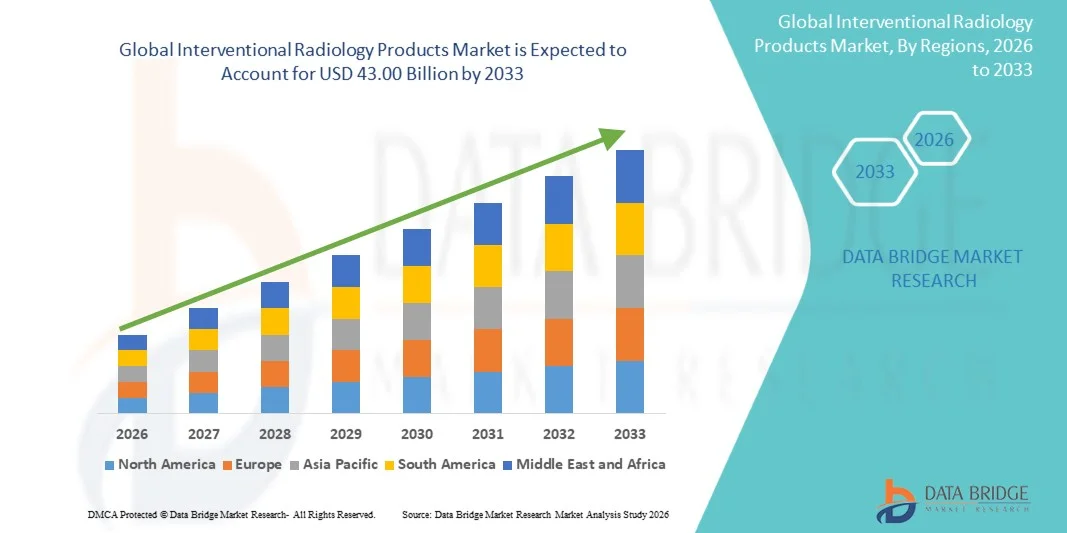

- El tamaño del mercado global de productos de radiología intervencionista se valoró en 25.790 millones de dólares en 2025 y se espera que alcance los 43.000 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de procedimientos mínimamente invasivos y a los continuos avances tecnológicos en dispositivos terapéuticos guiados por imágenes, lo que conlleva una mayor precisión y mejores resultados para los pacientes en múltiples especialidades médicas.

- Además, la creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y la enfermedad arterial periférica, junto con la creciente demanda de una recuperación más rápida, estancias hospitalarias más cortas y tratamientos rentables, está posicionando a los productos de radiología intervencionista como una solución preferida en los sistemas de salud modernos. Estos factores están acelerando significativamente la adopción global de tecnologías de radiología intervencionista, impulsando así el crecimiento general del mercado.

Análisis del mercado de productos de radiología intervencionista

- Los productos de radiología intervencionista, incluidos catéteres, guías, dispositivos de embolización, stents y sistemas guiados por imágenes, son componentes cada vez más esenciales de la atención médica moderna, ya que permiten procedimientos mínimamente invasivos para diagnosticar y tratar una amplia gama de afecciones, particularmente en intervenciones cardiovasculares, oncológicas y neurológicas.

- La creciente demanda de productos de radiología intervencionista se debe principalmente a la creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares, la creciente preferencia por los procedimientos mínimamente invasivos y los continuos avances tecnológicos en imágenes y dispositivos terapéuticos basados en catéteres.

- América del Norte dominó el mercado de productos de radiología intervencionista con la mayor cuota de ingresos, un 39,4% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de técnicas de tratamiento mínimamente invasivas y una fuerte presencia de los principales fabricantes de dispositivos médicos. En Estados Unidos se observó un crecimiento significativo en los procedimientos intervencionistas debido al aumento de la carga de morbilidad y la expansión de las instalaciones de diagnóstico por imagen en los hospitales.

- Se espera que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de productos de radiología intervencionista durante el período previsto, debido a la mejora de la infraestructura sanitaria, el aumento de las inversiones en atención médica y la creciente concienciación sobre las opciones de tratamiento mínimamente invasivas.

- El segmento de catéteres dominó el mercado de productos de radiología intervencionista con una cuota de mercado del 41,8 % en 2025, impulsado por su amplio uso en una gran variedad de procedimientos guiados por imágenes, como la angioplastia, la embolización y la administración dirigida de fármacos.

Alcance del informe y segmentación del mercado de productos de radiología intervencionista

|

Atributos |

Información clave del mercado de productos de radiología intervencionista |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de productos de radiología intervencionista

“Aumento en la adopción de tecnologías avanzadas de diagnóstico por imagen y mínimamente invasivas”

- Una tendencia significativa y en constante aceleración en el mercado global de productos de radiología intervencionista es la creciente integración de tecnologías de imagen avanzadas, robótica y sistemas de navegación que mejoran la precisión y la eficacia de los procedimientos terapéuticos mínimamente invasivos en múltiples aplicaciones clínicas.

- Por ejemplo, las tecnologías guiadas por imágenes, como la tomografía computarizada de haz cónico integrada con sistemas de angiografía, permiten a los médicos visualizar estructuras vasculares complejas en tiempo real durante los procedimientos. Del mismo modo, se están introduciendo sistemas avanzados de navegación de catéteres asistidos por robótica para facilitar intervenciones vasculares de alta precisión y mejorar la exactitud de los procedimientos.

- La integración tecnológica en los dispositivos de radiología intervencionista permite una mejor planificación de los procedimientos, una colocación precisa de los dispositivos y una visualización mejorada de los tejidos o vasos sanguíneos objetivo durante el tratamiento. Por ejemplo, algunas plataformas de angiografía modernas utilizan algoritmos de imagen avanzados para proporcionar una cartografía anatómica más clara y facilitar una navegación más precisa de los dispositivos durante intervenciones complejas. Además, las mejores capacidades de imagen permiten a los médicos realizar procedimientos con mayor confianza y menor riesgo para los tejidos circundantes.

- La perfecta integración de dispositivos avanzados de radiología intervencionista con la infraestructura de imágenes hospitalarias y las plataformas de flujo de trabajo digital facilita una toma de decisiones clínicas y una coordinación de procedimientos más eficientes. A través de plataformas unificadas de imágenes y dispositivos, los médicos pueden gestionar las imágenes diagnósticas, la planificación de procedimientos y las intervenciones terapéuticas dentro de un único entorno integrado.

- Esta tendencia hacia soluciones de tratamiento más precisas, basadas en tecnología y mínimamente invasivas está transformando radicalmente la práctica médica moderna y ampliando el papel de la radiología intervencionista en múltiples especialidades. En consecuencia, empresas como Philips y Siemens Healthineers están desarrollando sistemas avanzados de terapia guiada por imágenes diseñados para mejorar la eficiencia de los procedimientos y los resultados clínicos.

- La demanda de productos de radiología intervencionista que ofrecen una integración de imágenes avanzada y capacidades de procedimiento mejoradas está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más las opciones de tratamiento mínimamente invasivas y la mejora de los resultados de recuperación de los pacientes.

- El creciente uso de la inteligencia artificial y el análisis avanzado de datos en las plataformas de imágenes intervencionistas está mejorando aún más la planificación de procedimientos, la visualización en tiempo real y el apoyo a la toma de decisiones, lo que contribuye a resultados de tratamiento más eficientes y precisos.

Dinámica del mercado de productos de radiología intervencionista

Conductor

“Una necesidad creciente debido a la preferencia cada vez mayor por los procedimientos mínimamente invasivos y al aumento de la carga de enfermedades crónicas”.

- La creciente prevalencia de enfermedades crónicas como los trastornos cardiovasculares, el cáncer y la enfermedad arterial periférica, junto con la creciente preferencia por los enfoques de tratamiento mínimamente invasivos, es un factor determinante para el aumento de la demanda de productos de radiología intervencionista.

- Por ejemplo, en enero de 2025, Siemens Healthineers presentó un sistema de angiografía avanzado diseñado para respaldar procedimientos intervencionistas complejos con mayor precisión de imagen y eficiencia del flujo de trabajo. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de productos de radiología intervencionista en el período previsto.

- A medida que los profesionales sanitarios se centran en reducir los riesgos quirúrgicos y mejorar los tiempos de recuperación de los pacientes, las técnicas de radiología intervencionista ofrecen ventajas significativas, como incisiones más pequeñas, estancias hospitalarias más cortas y una recuperación más rápida en comparación con los procedimientos quirúrgicos tradicionales.

- Además, la creciente adopción de tecnologías de imagen avanzadas y dispositivos terapéuticos basados en catéteres está convirtiendo a la radiología intervencionista en un componente esencial de las estrategias de tratamiento modernas en las especialidades de cardiología, oncología y neurología.

- La capacidad de realizar procedimientos altamente específicos, como embolización, angioplastia y ablación tumoral, mediante guía por imágenes es un factor clave que impulsa la adopción de productos de radiología intervencionista en hospitales y centros de atención especializada. La creciente inversión en infraestructura sanitaria y programas de formación en radiología intervencionista contribuye aún más al crecimiento del mercado.

- El creciente envejecimiento de la población mundial está aumentando aún más la demanda de tratamientos mínimamente invasivos, ya que los pacientes de edad avanzada suelen requerir procedimientos menos invasivos con periodos de recuperación más cortos y menos complicaciones quirúrgicas.

- Además, el creciente número de centros especializados de radiología intervencionista y laboratorios de cateterismo hospitalarios está dando lugar a un mayor volumen de procedimientos, lo que acelera la demanda de dispositivos avanzados de radiología intervencionista.

Restricción/Desafío

“Altos costos de procedimiento y complejos requisitos de aprobación regulatoria”

- Las preocupaciones en torno al alto costo de los dispositivos avanzados de radiología intervencionista y la complejidad de los procesos de aprobación regulatoria representan un desafío significativo para una mayor expansión del mercado. Dado que estos productos implican tecnología sofisticada y estrictos requisitos de seguridad, los fabricantes deben superar exhaustivas evaluaciones regulatorias antes de su comercialización.

- Por ejemplo, las autoridades reguladoras como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Agencia Europea de Medicamentos (EMA) exigen una validación clínica rigurosa y documentación de seguridad antes de aprobar nuevos dispositivos de radiología intervencionista para uso clínico.

- Para abordar estos desafíos regulatorios se requiere una inversión significativa en investigación, ensayos clínicos y procesos de validación de productos que garanticen el cumplimiento de las normas de seguridad y rendimiento. Empresas como Boston Scientific y Medtronic hacen hincapié en la sólida evidencia clínica y la experiencia regulatoria para respaldar la aprobación y la adopción de sus tecnologías de radiología intervencionista. Además, la elevada inversión de capital necesaria para los sistemas de imagen avanzados y los dispositivos especializados puede ser una barrera para los centros sanitarios más pequeños.

- Si bien los profesionales sanitarios reconocen los beneficios clínicos de los procedimientos mínimamente invasivos, la considerable inversión inicial en sistemas de imagen, equipos para procedimientos y formación especializada puede limitar su adopción en entornos con recursos limitados.

- La disponibilidad limitada de radiólogos intervencionistas altamente capacitados y personal clínico especializado en ciertas regiones también puede restringir la adopción de procedimientos avanzados de radiología intervencionista.

- Además, las preocupaciones relacionadas con la exposición a la radiación tanto para los pacientes como para los profesionales de la salud durante ciertos procedimientos guiados por imágenes siguen requiriendo protocolos de seguridad estrictos y tecnologías de blindaje avanzadas, lo que añade complejidad a la implementación clínica.

Alcance del mercado de productos de radiología intervencionista

El mercado se segmenta en función del tipo, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de productos de radiología intervencionista se segmenta en stents, catéteres, filtros de vena cava inferior (VCI), dispositivos de embolización, sistemas de trombectomía, balones de angioplastia, agujas de biopsia, dispositivos de alteración del flujo hemodinámico, accesorios y otros productos. El segmento de catéteres dominó el mercado con la mayor cuota de ingresos, un 41,8 % en 2025, debido principalmente a su amplio uso en una gran variedad de procedimientos mínimamente invasivos, como angiografía, angioplastia y administración dirigida de fármacos. Los catéteres son herramientas esenciales para guiar dispositivos terapéuticos a ubicaciones anatómicas específicas con alta precisión bajo guía por imágenes. Su versatilidad en procedimientos de cardiología, oncología y vasculares periféricos contribuye significativamente a su amplia adopción en hospitales y centros intervencionistas especializados. Los continuos avances tecnológicos, como una mayor flexibilidad, mejores capacidades de navegación y una mejor composición de los materiales, refuerzan aún más su papel en procedimientos complejos. Además, el creciente número de procedimientos guiados por imágenes a nivel mundial sigue impulsando una fuerte demanda de dispositivos basados en catéteres en radiología intervencionista.

Se prevé que el segmento de dispositivos de embolización experimente el mayor crecimiento entre 2026 y 2033, impulsado por el uso cada vez mayor de técnicas de embolización en el tratamiento de tumores, malformaciones vasculares y hemorragias graves. Estos dispositivos se utilizan ampliamente en procedimientos oncológicos como la quimioembolización transarterial y la radioembolización para la terapia dirigida del cáncer. La creciente prevalencia del cáncer y la preferencia por opciones de tratamiento mínimamente invasivas contribuyen significativamente a la expansión de este segmento. Los avances tecnológicos en materiales embólicos, incluidas las microesferas y los agentes embólicos líquidos, mejoran la precisión del tratamiento y los resultados clínicos. Además, los procedimientos de embolización ofrecen ventajas como estancias hospitalarias más cortas, mínimas complicaciones y tiempos de recuperación más rápidos. Estos beneficios están incentivando a los profesionales sanitarios a adoptar cada vez más las tecnologías de embolización en la práctica de la radiología intervencionista.

- Mediante solicitud

Según su aplicación, el mercado de productos de radiología intervencionista se segmenta en cardiología, oncología, gastroenterología, neurología, ortopedia, urología y nefrología, entre otras. El segmento de cardiología dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la alta prevalencia mundial de enfermedades cardiovasculares y el uso generalizado de procedimientos basados en catéteres en intervenciones cardíacas. La radiología intervencionista desempeña un papel crucial en procedimientos como la angioplastia, la colocación de stents y la obtención de imágenes vasculares, que ayudan a restablecer el flujo sanguíneo en arterias obstruidas. El creciente número de pacientes que padecen enfermedad coronaria y afecciones vasculares periféricas sigue impulsando la demanda de estos procedimientos. Los avances tecnológicos en imágenes cardiovasculares y el desarrollo de dispositivos respaldan aún más el crecimiento de este segmento. Los hospitales y centros cardíacos recurren cada vez más a procedimientos mínimamente invasivos para reducir los riesgos quirúrgicos y los tiempos de recuperación. Como resultado, la cardiología sigue siendo un área de aplicación clave para los productos de radiología intervencionista en todo el mundo.

Se prevé que el segmento de oncología experimente el mayor crecimiento entre 2026 y 2033, principalmente debido al uso cada vez mayor de terapias guiadas por imágenes en el diagnóstico y tratamiento del cáncer. Las técnicas de radiología intervencionista, como la ablación tumoral, la quimioembolización y la radioembolización, se están convirtiendo en alternativas importantes a los tratamientos oncológicos tradicionales. Estos enfoques mínimamente invasivos permiten una focalización precisa de los tumores, minimizando el daño a los tejidos sanos circundantes. La creciente carga mundial del cáncer y la mayor concienciación sobre las opciones de tratamiento avanzadas impulsan aún más la adopción de procedimientos de oncología intervencionista. Los avances tecnológicos en la guía por imágenes y los dispositivos terapéuticos también están mejorando los resultados de los procedimientos. A medida que los profesionales sanitarios siguen centrándose en terapias personalizadas y dirigidas, se prevé que el papel de la radiología intervencionista en oncología se expanda significativamente.

- Por el usuario final

En función del usuario final, el mercado de productos de radiología intervencionista se segmenta en hospitales, clínicas y atención domiciliaria. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, debido principalmente a la disponibilidad de infraestructura de imagen avanzada y profesionales médicos especializados necesarios para realizar procedimientos intervencionistas complejos. Los hospitales suelen contar con laboratorios de cateterismo bien equipados, salas de angiografía y equipos multidisciplinarios capaces de llevar a cabo tratamientos sofisticados guiados por imagen. El creciente número de procedimientos intervencionistas realizados en entornos hospitalarios también contribuye al predominio de este segmento. Además, los hospitales suelen funcionar como centros de referencia para pacientes que requieren tratamientos mínimamente invasivos especializados. Las continuas inversiones en tecnologías médicas avanzadas y la expansión de la infraestructura sanitaria refuerzan aún más la adopción de dispositivos de radiología intervencionista por parte de los hospitales. Como resultado, los hospitales siguen siendo los principales usuarios finales de estos productos a nivel mundial.

Se prevé que el segmento de clínicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia hacia los servicios de atención ambulatoria. Las clínicas especializadas realizan cada vez más procedimientos mínimamente invasivos que no requieren hospitalizaciones prolongadas, lo que mejora la comodidad para los pacientes. Los avances en sistemas de imagen compactos y dispositivos intervencionistas portátiles permiten a las clínicas ofrecer una gama más amplia de procedimientos radiológicos. El creciente interés en una atención sanitaria rentable también anima a pacientes y profesionales a optar por tratamientos en clínicas siempre que sea posible. Además, la expansión de centros especializados de radiología intervencionista respalda el crecimiento de este segmento. A medida que los sistemas sanitarios siguen priorizando la eficiencia en la atención al paciente y la reducción del tiempo de hospitalización, se espera que las clínicas desempeñen un papel cada vez más importante en el ecosistema de la radiología intervencionista.

Análisis regional del mercado de productos de radiología intervencionista

- América del Norte dominó el mercado de productos de radiología intervencionista con la mayor cuota de ingresos, un 39,4% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de técnicas de tratamiento mínimamente invasivas y una fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los profesionales sanitarios de la región valoran enormemente los beneficios clínicos, la precisión de los procedimientos y la mejora de los resultados para los pacientes que ofrecen las tecnologías avanzadas de radiología intervencionista integradas con sistemas de imagen modernos e infraestructuras hospitalarias.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria bien establecida, una fuerte presencia de los principales fabricantes de dispositivos médicos y una creciente inversión en tecnologías avanzadas de imagen y tratamiento mínimamente invasivo, lo que posiciona a los productos de radiología intervencionista como herramientas esenciales en los sistemas sanitarios modernos tanto para procedimientos diagnósticos como terapéuticos.

Análisis del mercado estadounidense de productos de radiología intervencionista

El mercado estadounidense de productos de radiología intervencionista acaparó la mayor cuota de ingresos, con un 82 % en Norteamérica en 2025, impulsado por la fuerte adopción de procedimientos mínimamente invasivos y el uso cada vez mayor de tecnologías de imagen avanzadas en la práctica clínica. Los profesionales sanitarios priorizan cada vez más los procedimientos que reducen los riesgos quirúrgicos y mejoran la recuperación de los pacientes mediante intervenciones guiadas por imagen. El creciente número de pacientes con enfermedades cardiovasculares, cáncer y trastornos vasculares impulsa aún más la demanda de productos de radiología intervencionista. Además, la creciente integración de plataformas de imagen avanzadas, dispositivos basados en catéteres y tecnologías robóticas en los hospitales contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de productos de radiología intervencionista

Se prevé que el mercado europeo de productos de radiología intervencionista experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por la creciente demanda de tratamientos mínimamente invasivos y los avances en las tecnologías de imagen médica. El aumento de las inversiones en atención médica y la creciente carga de enfermedades crónicas están impulsando a los proveedores de atención médica a adoptar procedimientos terapéuticos guiados por imágenes. Los sistemas de salud europeos también están haciendo hincapié en el diagnóstico precoz y los enfoques de tratamiento dirigidos para mejorar los resultados de los pacientes. La región está experimentando un crecimiento significativo en hospitales y centros de tratamiento especializados, y los dispositivos de radiología intervencionista se utilizan cada vez más en procedimientos cardiovasculares, oncológicos y neurológicos.

Análisis del mercado de productos de radiología intervencionista en el Reino Unido

Se prevé que el mercado británico de productos de radiología intervencionista experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por la creciente adopción de procedimientos mínimamente invasivos y el sólido apoyo gubernamental a las tecnologías sanitarias avanzadas. Además, la creciente prevalencia de enfermedades crónicas y la creciente demanda de opciones de tratamiento eficaces están incentivando a los profesionales sanitarios a incorporar técnicas de radiología intervencionista. Los hospitales de todo el país están invirtiendo en sistemas de imagen avanzados y departamentos especializados de radiología intervencionista. Se espera que el enfoque del Reino Unido en la mejora de la eficiencia sanitaria y la reducción del tiempo de recuperación de los pacientes siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de productos de radiología intervencionista

Se prevé que el mercado alemán de productos de radiología intervencionista experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por el sólido sector de tecnología médica del país y la creciente demanda de procedimientos diagnósticos y terapéuticos avanzados. La infraestructura sanitaria alemana, bien desarrollada, y su énfasis en la innovación favorecen la adopción de tecnologías de radiología intervencionista de vanguardia. Los hospitales y las instituciones de investigación están incorporando activamente sistemas de imagen avanzados y dispositivos de tratamiento mínimamente invasivos para mejorar los resultados clínicos. El creciente interés en la medicina de precisión y las soluciones sanitarias tecnológicamente avanzadas también contribuye al crecimiento del mercado en Alemania.

Análisis del mercado de productos de radiología intervencionista en Asia-Pacífico

Se prevé que el mercado de productos de radiología intervencionista en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por el rápido desarrollo de la infraestructura sanitaria, el aumento del gasto en salud y la creciente concienciación sobre las opciones de tratamiento mínimamente invasivas en países como China, Japón e India. El aumento de la población de pacientes en la región y la creciente prevalencia de enfermedades crónicas están acelerando la demanda de procedimientos de radiología intervencionista. Además, las iniciativas gubernamentales destinadas a mejorar el acceso a la atención médica y ampliar las instalaciones médicas están fomentando la adopción de tecnologías médicas avanzadas en toda la región.

Análisis del mercado japonés de productos de radiología intervencionista

El mercado japonés de productos de radiología intervencionista está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, el envejecimiento de la población y la creciente demanda de tratamientos mínimamente invasivos. El sistema sanitario japonés otorga gran importancia a la medicina de precisión y a las tecnologías de diagnóstico avanzadas. La adopción de técnicas de radiología intervencionista está aumentando a medida que los hospitales integran sofisticados sistemas de imagen y dispositivos terapéuticos especializados en la práctica clínica. Además, el fuerte enfoque de Japón en la innovación tecnológica y las soluciones sanitarias centradas en el paciente está impulsando la expansión de los servicios de radiología intervencionista en todo el país.

Análisis del mercado de productos de radiología intervencionista en India

El mercado indio de productos de radiología intervencionista representó la mayor cuota de mercado en Asia Pacífico en 2025, debido a la creciente infraestructura sanitaria del país, la mayor prevalencia de enfermedades crónicas y la creciente adopción de tecnologías médicas avanzadas. India se está consolidando como uno de los mercados de más rápido crecimiento para procedimientos mínimamente invasivos, gracias al aumento de la población de pacientes y la mejora del acceso a servicios sanitarios especializados. El creciente número de hospitales equipados con instalaciones de imagen avanzadas y departamentos de radiología intervencionista impulsa el crecimiento del mercado. Además, las iniciativas gubernamentales centradas en el fortalecimiento de los sistemas sanitarios y la expansión de la adopción de tecnología médica son factores clave que impulsan el mercado en India.

Cuota de mercado de productos de radiología intervencionista

La industria de productos de radiología intervencionista está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- BD (EE. UU.)

- Cardinal Health (EE. UU.)

- B. Braun SE Alemania)

- Corporación Stryker (EE. UU.)

- Corporación Terumo (Japón)

- Cocinero (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- BIOTRONIK SE & Co. KG (Alemania)

- iVascular SLU (España)

- Meril Life Sciences Pvt. Ltd. (India)

- Alvimedica (Turquía)

- Balton Sp. z oo (Polonia)

- Medinol Ltd. (Israel)

- Rontis Medical SA (Suiza)

- Productos médicos SCITECH (Brasil)

- UreSil, LLC (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial de productos de radiología intervencionista?

- En julio de 2025, Medtronic anunció la inclusión del primer paciente en el estudio clínico PELE, que evalúa el sistema de embolización líquida Onyx para el tratamiento de la hemorragia arterial periférica. El ensayo tiene como objetivo evaluar la seguridad y la eficacia de la tecnología de embolización líquida utilizada en los procedimientos de embolización para el sangrado vascular. El primer procedimiento se realizó en el Albany Medical Center, lo que representa un avance significativo en las terapias de embolización. Este desarrollo pone de relieve la continua innovación clínica en los productos de radiología intervencionista utilizados para tratamientos vasculares mínimamente invasivos.

- En marzo de 2025, Stryker anunció el lanzamiento del sistema de trombectomía Artix™, desarrollado por Inari Medical, para el tratamiento de trombos arteriales en el sistema vascular periférico. El sistema combina tecnologías de aspiración y trombectomía mecánica para eliminar coágulos sanguíneos de forma más eficaz, a la vez que proporciona a los médicos un mayor control del procedimiento. El dispositivo está diseñado para abordar casos complejos de trombos arteriales y mejorar los resultados en procedimientos vasculares mínimamente invasivos.

- En febrero de 2025, Guerbet recibió la designación de Dispositivo Innovador por parte de la FDA para su tecnología de embolización líquida Lipiojoint, diseñada para procedimientos de embolización. Esta designación busca acelerar el desarrollo y la revisión regulatoria de dispositivos innovadores que mejoren el tratamiento de afecciones graves. El producto embólico está dirigido a optimizar los procedimientos de embolización vascular selectiva que se utilizan habitualmente en oncología e intervenciones vasculares.

- En febrero de 2025, Emboa Medical anunció el lanzamiento de un novedoso catéter de trombectomía diseñado para mejorar la extracción de coágulos durante procedimientos vasculares mínimamente invasivos. El catéter está diseñado para optimizar la navegación a través de vasos sanguíneos complejos y facilitar la eliminación eficaz de trombos en tratamientos endovasculares. Estas innovaciones tecnológicas permiten a los médicos realizar procedimientos más precisos y seguros en radiología intervencionista. Este lanzamiento demuestra el creciente interés en el desarrollo de tecnologías avanzadas basadas en catéteres para intervenciones vasculares.

- En enero de 2025, Inquis Medical anunció la finalización exitosa del reclutamiento de pacientes para el ensayo clínico AVENTUS de su sistema de trombectomía diseñado para tratar la embolia pulmonar. El ensayo evalúa la seguridad y el rendimiento del dispositivo en la eliminación de coágulos sanguíneos mediante procedimientos mínimamente invasivos con catéter. Se espera que esta tecnología mejore los resultados del tratamiento para pacientes que sufren tromboembolias venosas graves. Este hito refleja el creciente interés clínico en las soluciones avanzadas de trombectomía dentro de la radiología intervencionista.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.