Global Intraoperative Radiation Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

326.91 Million

USD

574.41 Million

2024

2032

USD

326.91 Million

USD

574.41 Million

2024

2032

| 2025 –2032 | |

| USD 326.91 Million | |

| USD 574.41 Million | |

| % | |

|

Segmentación del mercado global de radioterapia intraoperatoria por método (electrón, braquiterapia intraoperatoria, alta tasa de dosis, rayos X y otros), producto (dispositivos de radioterapia intraoperatoria, accesorios de radioterapia intraoperatoria, software y servicios), tipo (portátil y de sobremesa), aplicación (cáncer de mama, tumor cerebral, cáncer de cabeza y cuello, sarcoma de tejidos blandos, tumores pediátricos, cáncer ginecológico, cánceres genitourinarios, tumores gastrointestinales superiores y otros tipos de cáncer), usuario final (hospital, centros de cirugía ambulatoria, centro de especialidades y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de radioterapia intraoperatoria

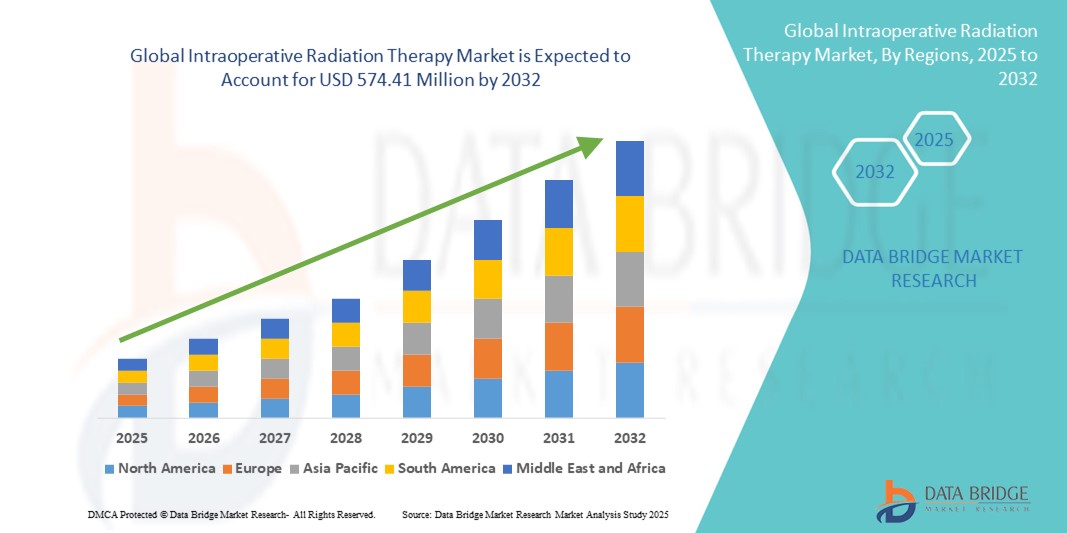

- El tamaño del mercado global de radioterapia intraoperatoria se valoró en USD 326,91 millones en 2024 y se espera que alcance los USD 574,41 millones para 2032 , con una CAGR del 7,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del cáncer, la creciente adopción de radioterapia de dosis única para cirugías de conservación de la mama y los continuos avances tecnológicos en sistemas IORT móviles y miniaturizados.

- Además, la creciente demanda de vías de tratamiento más cortas, marcos de reembolso de apoyo y la creciente evidencia clínica que respalda la eficacia de la IORT la están posicionando como una modalidad de radioterapia preferida, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de radioterapia intraoperatoria

- La radioterapia intraoperatoria (IORT), que administra radiación dirigida directamente a los tumores durante la cirugía, se reconoce cada vez más como una modalidad vital de tratamiento oncológico debido a su capacidad para acortar los ciclos de tratamiento, minimizar la exposición a la radiación y preservar los tejidos sanos.

- La creciente demanda de IORT se debe principalmente a la carga mundial de cáncer, una mayor adopción de cirugías de conservación de la mama y avances tecnológicos en sistemas móviles de IORT que permiten una integración perfecta en los quirófanos.

- América del Norte dominó el mercado de radioterapia intraoperatoria con la mayor participación en los ingresos del 43 % en 2024, respaldada por una infraestructura de atención médica avanzada, políticas de reembolso favorables y una fuerte adopción clínica en los EE. UU., especialmente en cánceres de mama y gastrointestinales.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de radioterapia intraoperatoria, debido a la creciente incidencia del cáncer, la mejora del acceso a los servicios de oncología radioterápica y el aumento de las inversiones gubernamentales y privadas en infraestructura de atención médica.

- El segmento Electron dominó el mercado de radioterapia intraoperatoria con la mayor participación de mercado del 58,8 % en 2024, impulsado por su precisión, resultados clínicos favorables y adopción generalizada en el tratamiento de cánceres de mama, colorrectal y ginecológicos.

Alcance del informe y segmentación del mercado de radioterapia intraoperatoria

|

Atributos |

Perspectivas clave del mercado de la radioterapia intraoperatoria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la radioterapia intraoperatoria

Adopción creciente de la radiación dirigida de dosis única en el tratamiento del cáncer

- Una tendencia significativa y en auge en el mercado global de la radioterapia intraoperatoria (RIO) es la creciente adopción de la radioterapia dirigida de dosis única, especialmente en cirugías conservadoras de mama. Este enfoque administra una dosis concentrada directamente en el tumor durante la cirugía, lo que reduce la necesidad de semanas de radioterapia externa postoperatoria.

- Por ejemplo, el sistema INTRABEAM de ZEISS ha logrado una sólida adopción clínica en el tratamiento del cáncer de mama, lo que permite a los hospitales ofrecer a las pacientes vías terapéuticas más cortas, cómodas y menos invasivas. De igual manera, el sistema Mobetron de IntraOp proporciona soluciones portátiles de radioterapia intraocular (IORT) basadas en electrones que pueden utilizarse en quirófanos estándar sin necesidad de blindaje especializado.

- Los estudios clínicos han demostrado que la IORT puede reducir las tasas de recurrencia, mejorar el cumplimiento del paciente y reducir los costos generales del tratamiento al minimizar las visitas al hospital, lo que la hace cada vez más atractiva tanto para los proveedores de atención médica como para los pacientes.

- La integración con software avanzado de imagenología y planificación del tratamiento mejora aún más la precisión, permitiendo una localización más precisa de los tumores, preservando al mismo tiempo los tejidos sanos. Esto mejora la confianza clínica y amplía la aplicabilidad de la IORT a otros tipos de cáncer, como el colorrectal, el pancreático y los ginecológicos.

- La tendencia hacia una atención oncológica más centrada en el paciente, rentable y que ahorre tiempo está transformando las expectativas en oncología. En consecuencia, las principales empresas están invirtiendo en plataformas de radioterapia intraoperatoria (IOR) móviles, basadas en IA e integradas con imágenes para satisfacer la creciente demanda.

- El creciente énfasis en reducir las cargas de atención médica y mejorar los resultados de los pacientes está impulsando una rápida expansión de la adopción de IORT en los centros oncológicos a nivel mundial.

Dinámica del mercado de la radioterapia intraoperatoria

Conductor

Aumento de la carga de cáncer y cambio hacia un tratamiento centrado en el paciente

- La creciente incidencia mundial del cáncer, combinada con el enfoque de los sistemas de atención de la salud en reducir los tiempos de tratamiento y mejorar la calidad de vida de los pacientes, es un impulsor importante de la demanda de IORT.

- Por ejemplo, en marzo de 2024, IntraOp Medical anunció una mayor adopción clínica de su sistema Mobetron en importantes centros oncológicos de EE. UU. y Europa, destacando su eficiencia en cirugías de mama y gastrointestinales. Estas expansiones destacan el creciente papel de la radioterapia intraocular (IORT) en la oncología moderna.

- A diferencia de la radioterapia convencional, la radioterapia intraocular (RIO) permite la administración inmediata de radiación durante la cirugía, evitando retrasos y mejorando el control local del tumor. Esto ofrece ventajas clínicas y logísticas tanto para los pacientes como para los profesionales sanitarios.

- Además, el creciente apoyo de los responsables de las políticas sanitarias a las terapias que ahorran costes está acelerando aún más su adopción, ya que la IORT puede reducir la carga de los ciclos de tratamiento largos y los recursos hospitalarios.

- La creciente conciencia entre los oncólogos y los pacientes sobre la eficacia clínica de la IORT y su integración en estrategias de tratamiento multimodal está impulsando su penetración en hospitales y centros de tratamiento del cáncer en todo el mundo.

Restricción/Desafío

Altos costos de equipo y mano de obra calificada limitada

- La elevada inversión de capital que requieren los sistemas de IORT, junto con las necesidades de mantenimiento y capacitación, supone un desafío clave para el crecimiento del mercado, especialmente en sistemas de salud con recursos limitados. Las unidades móviles han reducido en cierta medida la barrera, pero la asequibilidad sigue siendo un factor limitante.

- Por ejemplo, los sistemas avanzados de ZEISS e IntraOp a menudo requieren una inversión significativa, lo que limita la accesibilidad en hospitales más pequeños o en regiones en desarrollo donde los presupuestos de oncología son limitados.

- Además, el uso eficaz de la IORT exige un equipo multidisciplinario que incluya oncólogos radioterapeutas, físicos y cirujanos, lo que hace que la disponibilidad de mano de obra especializada sea una barrera crítica en muchos mercados de atención médica.

- La conciencia clínica limitada en las economías emergentes y la variabilidad en las políticas de reembolso también obstaculizan la adopción generalizada, ya que no todos los sistemas de atención de la salud cubren los procedimientos de IORT en los paquetes estándar de atención del cáncer.

- Superar estos desafíos a través de un diseño de sistemas con costos optimizados, iniciativas de capacitación de la fuerza laboral y una cobertura de seguro más amplia será vital para ampliar la adopción y garantizar un crecimiento sostenido del mercado de IORT a nivel mundial.

Alcance del mercado de la radioterapia intraoperatoria

El mercado está segmentado según el método, el producto, el tipo, la aplicación, el usuario final y el canal de distribución.

- Por método

Según el método, el mercado de la radioterapia intraoperatoria se segmenta en electrónica, braquiterapia intraoperatoria, alta tasa de dosis, rayos X y otros. El segmento de la electrónica dominó el mercado con la mayor participación en los ingresos, con un 58,8%, en 2024, principalmente gracias a su capacidad para administrar radiación altamente concentrada al lecho tumoral, preservando al mismo tiempo los tejidos sanos circundantes. Esta técnica se ha convertido en el estándar clínico de referencia para muchos hospitales, especialmente en cirugías de cáncer de mama y gastrointestinal, gracias a su amplia evidencia de reducción de las tasas de recurrencia. Su integración con aceleradores lineales avanzados y su compatibilidad con los flujos de trabajo quirúrgicos la hacen atractiva para centros oncológicos de todo el mundo. Además, los profesionales sanitarios prefieren la radioterapia intraoperatoria basada en electrónica porque reduce el tiempo total de tratamiento para los pacientes y ayuda a evitar la radioterapia externa prolongada. Se espera que el creciente apoyo a la investigación y las mejoras tecnológicas en sistemas electrónicos compactos consoliden aún más su dominio en los próximos años.

Se espera que el segmento de braquiterapia intraoperatoria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico debido a su alta adaptabilidad en el tratamiento de tumores complejos y profundos. A diferencia de la radioterapia intraoperatoria (RIO) electrónica, la braquiterapia permite la colocación de isótopos radiactivos directamente dentro o junto al tumor, lo que garantiza la administración precisa de dosis en áreas de difícil acceso. Un número creciente de ensayos clínicos ha mostrado resultados prometedores en cánceres recurrentes y tumores pediátricos, lo que está creando nuevas oportunidades para su adopción. Esta técnica está ganando popularidad en centros oncológicos especializados debido a su capacidad de adaptarse a las necesidades individuales del paciente. Las mejoras continuas en el diseño de aplicadores y las tecnologías de miniaturización están acelerando aún más su adopción clínica. Además, el método se reconoce cada vez más como una alternativa rentable en regiones donde los sistemas basados en electrones son económicamente restrictivos.

- Por producto

En función del producto, el mercado de la radioterapia intraoperatoria se segmenta en dispositivos de radioterapia intraoperatoria, accesorios de radioterapia intraoperatoria y software y servicios. El segmento de dispositivos de radioterapia intraoperatoria dominó el mercado en 2024, representando la mayor parte de la participación en los ingresos debido a su papel indispensable en la administración de radiación de alta energía durante los procedimientos quirúrgicos. Los hospitales y centros oncológicos continúan invirtiendo fuertemente en sistemas avanzados de IORT, incluidos aceleradores lineales móviles y dispositivos de rayos X portátiles , que son vitales para cirugías oncológicas complejas. La alta inversión de capital se justifica por su capacidad para reducir significativamente las tasas de recurrencia de los pacientes y mejorar los resultados de supervivencia. La creciente demanda de tratamientos avanzados de conservación de mama y cirugías de tumores cerebrales ha impulsado aún más la adopción de dispositivos a nivel mundial. Además, los fabricantes se están centrando en dispositivos de próxima generación que son más pequeños, más móviles y más fáciles de integrar en los quirófanos. Estos desarrollos han ayudado a mantener la sólida posición de los dispositivos de IORT como la columna vertebral del mercado.

Se proyecta que el segmento de software y servicios crecerá al ritmo más rápido durante el período de pronóstico debido a la creciente demanda de planificación de tratamientos, optimización del flujo de trabajo y monitorización posquirúrgica. Los hospitales están adoptando herramientas de software avanzadas basadas en IA que permiten el cálculo preciso de dosis y la integración con imágenes en tiempo real, lo que se traduce en mejores resultados clínicos. El componente de servicio, que incluye la formación, el mantenimiento y el cumplimiento de las normas de seguridad radiológica, también se está convirtiendo en una importante fuente de ingresos. Muchos centros oncológicos están externalizando estas funciones a proveedores especializados, lo que impulsa sus flujos de ingresos recurrentes. Además, las presiones regulatorias en torno a la seguridad radiológica han acelerado la demanda de colaboraciones con expertos en servicios. Con el auge de la oncología personalizada y la toma de decisiones basada en datos, se espera que las plataformas de software se vuelvan indispensables en las prácticas modernas de IORT.

- Por tipo

Según el tipo, el mercado de la radioterapia intraoperatoria se segmenta en sistemas portátiles y de sobremesa. El segmento portátil dominó el mercado en 2024, ya que ofrece a hospitales y centros quirúrgicos una flexibilidad inigualable para integrar la radioterapia intraoperatoria en diversos entornos quirúrgicos. Los dispositivos portátiles de radioterapia intraoperatoria permiten su uso directo en quirófanos sin necesidad de grandes modificaciones de infraestructura, lo que reduce los costes y el tiempo de configuración. Estos sistemas son especialmente populares en cirugías conservadoras de mama, donde la rapidez de su implementación es fundamental para minimizar la duración de la intervención. Su facilidad de traslado entre departamentos los hace muy atractivos tanto para grandes hospitales como para centros ambulatorios. Además, su portabilidad ayuda a ampliar el acceso al tratamiento del cáncer en zonas remotas y desatendidas, donde los sistemas a gran escala podrían no ser viables. Los crecientes avances tecnológicos en diseño compacto y seguridad radiológica han consolidado aún más su liderazgo en el mercado.

Se proyecta que el segmento de sobremesa experimente el mayor crecimiento durante el período de pronóstico, debido principalmente a su creciente uso en instituciones de investigación, laboratorios y centros académicos. Estos sistemas proporcionan una plataforma controlada para estudios oncológicos experimentales y la administración precisa de radiación en modelos preclínicos. El aumento de las inversiones en investigación oncológica, tanto por parte de gobiernos como de fundaciones privadas, ha impulsado su adopción en hospitales académicos de todo el mundo. Los sistemas de sobremesa de radioterapia intraoral (IOR) también sirven como importantes herramientas educativas, ayudando a capacitar a oncólogos y cirujanos en nuevas técnicas de tratamiento. Su costo relativamente menor en comparación con los dispositivos a gran escala los hace atractivos para centros más pequeños con presupuestos limitados. A medida que la comunidad oncológica global continúa priorizando la innovación, se espera que los sistemas de sobremesa desempeñen un papel fundamental en el avance de las terapias experimentales y la expansión de la base de evidencia de la IORT.

- Por aplicación

En función de su aplicación, el mercado de la radioterapia intraoperatoria se segmenta en cáncer de mama, tumores cerebrales, cáncer de cabeza y cuello, sarcoma de tejidos blandos, tumores pediátricos, cáncer ginecológico, cánceres genitourinarios, tumores del tracto gastrointestinal superior, entre otros. El segmento de cáncer de mama dominó el mercado en 2024 con la mayor participación en los ingresos, impulsado por la creciente incidencia mundial del cáncer de mama y la eficacia demostrada de la radioterapia intraoperatoria (RIO) para reducir las tasas de recurrencia tras una lumpectomía. La RIO administra radiación dirigida inmediatamente durante la cirugía, eliminando la necesidad de largas sesiones de radioterapia externa. Este enfoque de tratamiento único es muy popular entre los pacientes que buscan comodidad y una recuperación más rápida. Los gobiernos y los profesionales sanitarios también están promoviendo la RIO como una solución rentable que reduce las visitas al hospital y mejora la calidad de vida. Las innovaciones tecnológicas en aplicadores diseñados específicamente para procedimientos mamarios han consolidado aún más su dominio. A medida que aumenta la concienciación sobre la terapia conservadora de mama a nivel mundial, se espera que este segmento mantenga su liderazgo durante el período de pronóstico.

Se proyecta que el segmento de tumores cerebrales sea el de mayor crecimiento durante el período de pronóstico, en gran parte debido a la creciente adopción de la radioterapia intraoperatoria (IOR) en oncología neuroquirúrgica. Los tumores cerebrales, en particular las formas agresivas como el glioblastoma, requieren tratamientos de alta precisión para evitar dañar el tejido cerebral sano. La IORT permite la administración inmediata y localizada de altas dosis de radiación tras la extirpación quirúrgica del tumor, lo que minimiza el riesgo de recurrencia. Los avances en sistemas de imagenología intraoperatoria y navegación están permitiendo aplicaciones más seguras y precisas de la IORT en cirugías cerebrales. La creciente carga mundial de cánceres cerebrales, sumada a la escasez de alternativas terapéuticas, ha generado una demanda significativa de este enfoque. Además, hospitales y centros académicos líderes están realizando activamente ensayos clínicos para ampliar su uso en cánceres cerebrales pediátricos y recurrentes.

- Por el usuario final

En función del usuario final, el mercado de la radioterapia intraoperatoria se segmenta en hospitales, centros de cirugía ambulatoria, centros especializados y otros. El segmento hospitalario dominó el mercado en 2024, captando la mayor participación gracias a su capacidad para gestionar procedimientos oncológicos quirúrgicos complejos. Los hospitales siguen siendo los principales centros para las instalaciones de radioterapia intraoperatoria (RIO), ya que cuentan con la infraestructura, el personal cualificado y los recursos financieros necesarios para la atención oncológica a gran escala. La mayoría de las cirugías oncológicas de alto volumen, incluyendo cánceres de mama y gastrointestinales, se realizan en entornos hospitalarios, lo que garantiza una demanda constante de sistemas de RIO. Los hospitales también se benefician de reembolsos directos del gobierno y de las aseguradoras que apoyan la adopción de tecnologías de alto costo como la RIO. Además, muchos hospitales están ampliando sus departamentos de oncología y estableciendo colaboraciones con proveedores de tecnología médica, lo que mejora el acceso a soluciones de tratamiento avanzadas. Se prevé que el dominio de este segmento continúe a medida que aumentan las tasas de incidencia del cáncer a nivel mundial.

Se prevé que el segmento de centros de cirugía ambulatoria (CAC) registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente tendencia hacia las cirugías oncológicas ambulatorias. Los CAC están adoptando cada vez más sistemas portátiles de radioterapia intraoperatoria (IOR) que pueden integrarse eficientemente en entornos quirúrgicos más pequeños. Los pacientes se benefician de estancias hospitalarias más cortas, menores costos de tratamiento y tiempos de recuperación más rápidos cuando los procedimientos se realizan en CAC. La conveniencia y la rentabilidad de los CAC son especialmente atractivas en países desarrollados, donde los costos de la atención médica son una preocupación. Los avances tecnológicos en dispositivos compactos de IORT han hecho posible que los CAC amplíen su oferta oncológica. La creciente inversión de proveedores de atención médica privados en CAC especializados en oncología está impulsando aún más el crecimiento de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de radioterapia intraoperatoria se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2024, ya que la mayoría de los hospitales y centros oncológicos adquirieron sistemas y accesorios de radioterapia intraoperatoria (RIO) mediante contratos de adquisición a granel. Los acuerdos de licitación directa permiten a los proveedores de atención médica obtener precios favorables, garantías extendidas y servicios de mantenimiento confiables, fundamentales para dispositivos de alto valor. Los grandes hospitales públicos y privados prefieren este modelo porque garantiza un suministro constante de consumibles y repuestos para radiación. Además, los hospitales públicos, especialmente en Europa y Asia-Pacífico, adquieren mediante licitaciones centralizadas, lo que consolida aún más el liderazgo de este segmento. Las licitaciones directas también ayudan a los fabricantes a forjar relaciones a largo plazo con las instituciones, lo que refuerza la estabilidad de sus flujos de ingresos.

Se proyecta que el segmento de ventas minoristas crecerá al ritmo más rápido durante el período de pronóstico, impulsado por la creciente necesidad de consumibles, accesorios y suscripciones de software en los centros oncológicos y centros de atención ambulatoria (CAA) más pequeños. Las ventas minoristas brindan flexibilidad a los centros que no pueden participar en licitaciones a gran escala, pero que aún requieren un suministro regular de aplicadores, dispositivos de protección y servicios de mantenimiento. El auge de las plataformas de comercio electrónico y los canales de distribución directa al cliente facilita el acceso a estos productos a los centros más pequeños. Además, el modelo de ventas por suscripción para el software de planificación de la radiación está impulsando la expansión del segmento. Los mercados emergentes se están beneficiando especialmente de este modelo, ya que reduce los costos iniciales y fomenta una mayor adopción de soluciones de IORT.

Análisis regional del mercado de radioterapia intraoperatoria

- América del Norte dominó el mercado de radioterapia intraoperatoria con la mayor participación en los ingresos del 43 % en 2024, respaldada por una infraestructura de atención médica avanzada, políticas de reembolso favorables y una fuerte adopción clínica en los EE. UU., especialmente en cánceres de mama y gastrointestinales.

- La región se beneficia de una alta tasa de adopción de modalidades innovadoras de tratamiento del cáncer respaldadas por políticas de reembolso favorables y crecientes inversiones en investigación oncológica.

- Además, la creciente preferencia de los pacientes por terapias dirigidas y mínimamente invasivas que reducen el tiempo total de tratamiento está acelerando la adopción de la IORT en hospitales y centros oncológicos especializados en los EE. UU. y Canadá.

Perspectiva del mercado de radioterapia intraoperatoria en EE. UU.

El mercado estadounidense de radioterapia intraoperatoria capturó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, gracias a la alta prevalencia de casos de cáncer y la sólida adopción de soluciones oncológicas avanzadas. La sólida infraestructura sanitaria del país, combinada con políticas de reembolso favorables y la investigación clínica continua, impulsa la demanda de radioterapia intraoperatoria. Pacientes y profesionales clínicos priorizan cada vez más los tratamientos dirigidos de dosis única que reducen el riesgo de recurrencia y minimizan el daño al tejido sano. Además, EE. UU. se beneficia de la presencia de proveedores clave de tecnología de radioterapia intraoperatoria y centros médicos académicos que realizan ensayos clínicos, lo que impulsa significativamente su penetración en el mercado.

Perspectiva del mercado europeo de radioterapia intraoperatoria

Se proyecta que el mercado europeo de radioterapia intraoperatoria se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, principalmente debido al aumento de la incidencia del cáncer, las iniciativas gubernamentales de apoyo y el aumento de la inversión en salud. Muchos países europeos están integrando la RIO en los protocolos nacionales de tratamiento del cáncer, en particular para el cáncer de mama y los tumores de tejidos blandos. La región también prioriza las terapias mínimamente invasivas que mejoran la recuperación postoperatoria y la calidad de vida. La creciente colaboración entre hospitales y organizaciones de investigación, junto con la financiación impulsada por la UE para tecnologías de radiación innovadoras, continúa impulsando una sólida adopción regional.

Perspectivas del mercado de radioterapia intraoperatoria en el Reino Unido

Se prevé que el mercado británico de radioterapia intraoperatoria crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de cáncer y la creciente demanda de radioterapia dirigida. El sistema sanitario británico está adoptando cada vez más la RIO como parte de los protocolos de cirugía conservadora de mama, lo que reduce la necesidad de múltiples visitas al hospital. La creciente concienciación sobre las opciones de tratamiento personalizado del cáncer, sumada a las iniciativas de financiación del NHS y de los proveedores de atención médica privados, está impulsando su adopción. Además, el aumento de las actividades de investigación clínica y la adopción de sistemas portátiles de RIO están ampliando el potencial de mercado del país.

Análisis del mercado de radioterapia intraoperatoria en Alemania

Se espera que el mercado alemán de radioterapia intraoperatoria se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la alta prevalencia del cáncer, una infraestructura médica avanzada y un fuerte énfasis en la medicina de precisión. Los centros oncológicos alemanes están a la vanguardia en la adopción de sistemas de radioterapia intraoperatoria (RIO), respaldados por iniciativas financiadas por el gobierno y una sólida base de fabricación nacional de tecnologías de radiación. Además, la población de pacientes del país es cada vez más receptiva a las terapias intraoperatorias de dosis única que reducen el tiempo de hospitalización, en consonancia con el enfoque de su sistema de salud en la eficiencia, la innovación y la atención centrada en el paciente.

Perspectiva del mercado de radioterapia intraoperatoria en Asia-Pacífico

Se prevé que el mercado de radioterapia intraoperatoria en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,8 %, durante el período previsto de 2025 a 2032, impulsado por la creciente incidencia del cáncer, la rápida urbanización y la expansión de la infraestructura sanitaria. Países como China, India y Japón están experimentando una mayor demanda de tratamientos oncológicos avanzados debido a la creciente concienciación y al apoyo gubernamental a la modernización de la atención sanitaria. La asequibilidad y la disponibilidad de sistemas portátiles de radioterapia intraoperatoria (RIO) están mejorando la accesibilidad tanto en regiones urbanas como semiurbanas. A medida que Asia-Pacífico continúa invirtiendo en centros oncológicos y profesionales cualificados, la región se convertirá en un centro de crecimiento clave para la RIO.

Perspectiva del mercado de radioterapia intraoperatoria en Japón

El mercado japonés de radioterapia intraoperatoria está cobrando impulso gracias al fuerte énfasis del país en el tratamiento avanzado del cáncer y a la elevada inversión en tecnologías médicas. El consolidado sistema sanitario japonés, junto con su cultura de adopción de terapias innovadoras, impulsa la rápida adopción de la radioterapia intraoperatoria. La integración de la radioterapia intraoperatoria en los tratamientos del cáncer de mama y cerebral es especialmente significativa, impulsada por el envejecimiento de la población y la alta prevalencia del cáncer en el país. La creciente colaboración entre hospitales japoneses y empresas internacionales de dispositivos médicos también está mejorando el acceso a soluciones de radioterapia de vanguardia.

Perspectivas del mercado de radioterapia intraoperatoria en India

El mercado indio de radioterapia intraoperatoria representó una de las cuotas de ingresos de más rápido crecimiento en Asia-Pacífico en 2024, impulsado por la creciente incidencia del cáncer, el aumento del gasto sanitario y las iniciativas gubernamentales que promueven la infraestructura oncológica. La creciente clase media india y la creciente red de hospitales oncológicos especializados son factores clave para la adopción de la radioterapia intraoperatoria. Además, el impulso del país hacia la atención médica digital y la disponibilidad de dispositivos portátiles de radioterapia intraoperatoria asequibles, tanto de empresas nacionales como internacionales, facilitan el acceso al tratamiento. Se espera que el enfoque en la mejora de los resultados de la atención oncológica en ciudades de primer y segundo nivel impulse aún más el crecimiento.

Cuota de mercado de la radioterapia intraoperatoria

La industria de la radioterapia intraoperatoria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IntraOp Medical, Inc. (EE. UU.)

- Elekta (Suecia)

- SIT Sordina IORT Technologies SpA (Italia)

- IBA Worldwide (Bélgica)

- Carl Zeiss Meditec AG (Alemania)

- Eckert & Ziegler (Alemania)

- IsoRay, Inc. (EE. UU.)

- PTW‑Freiburg GmbH (Alemania)

- Radioterapia CIVCO (EE. UU.)

- Radcore Systems (Reino Unido)

- Varian (EE. UU.)

- SeeDOS Ltd (EE. UU.)

- Brainlab SE (Alemania)

- Elekta (Suecia)

¿Cuáles son los desarrollos recientes en el mercado mundial de radioterapia intraoperatoria?

- En abril de 2025, ZEISS recibió la autorización 510(k) de la FDA para su plataforma INTRABEAM 700 de nueva generación, un sistema de radioterapia intraoral asistida por robot (IORT) diseñado para neurooncología y cirugía de cáncer de mama. Este sistema incorpora funciones avanzadas de flujo de trabajo, como el soporte SMART Stand para un posicionamiento preciso del aplicador, aplicadores estériles con RFID y el software de planificación de tratamientos Radiance. Esto supone un avance significativo en la automatización, la integración digital y la precisión clínica de los procedimientos de IORT.

- En marzo de 2025, el Hospital Aster Whitefield de Bangalore, India, introdujo el primer equipo de radioterapia electrónica intraoperatoria (IOeRT) del país. Esto marca un importante compromiso institucional con la atención oncológica intraoperatoria de alta precisión, administrando radiación electrónica concentrada directamente a las localizaciones tumorales durante la cirugía, lo que minimiza los tratamientos postoperatorios y promueve una recuperación más rápida.

- En septiembre de 2024, el Hospital Fortis de Bangalore (India) anunció la instalación de un sistema de radioterapia intraoperatoria (IORT). El Hospital Fortis de Bangalore instaló un sistema de IORT para brindar tratamiento oncológico avanzado, en particular a pacientes con cáncer de mama. Este avance es significativo para el sector sanitario indio, ya que permite acortar la duración del tratamiento para determinados pacientes con cáncer, reduciendo un régimen típico de radioterapia de 30 a 40 días a una sola sesión de 30 a 40 minutos.

- En febrero de 2023, IsoRay y Viewpoint Molecular Targeting completaron una fusión y cambiaron su nombre a Perspective Therapeutics Inc. La empresa de tecnología médica IsoRay y su socio recientemente fusionado, Viewpoint Molecular Targeting, anunciaron que harían negocios como Perspective Therapeutics, Inc. El enfoque de la empresa recién formada es el desarrollo de tratamientos contra el cáncer utilizando radiación, radiofármacos y tecnologías de imágenes.

- En octubre de 2021, la FDA de EE. UU. otorgó la designación de dispositivo innovador a la terapia de radiación alfa contra el cáncer de Alpha Tau. Alpha Tau Medical anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había otorgado la designación de dispositivo innovador a su terapia de radiación alfa contra el cáncer, Alpha DaRT, para el tratamiento del glioblastoma multiforme (GBM) recurrente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.