Global Intravenous Immunoglobulin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.97 Million

USD

21.83 Million

2022

2030

USD

11.97 Million

USD

21.83 Million

2022

2030

| 2023 –2030 | |

| USD 11.97 Million | |

| USD 21.83 Million | |

| % | |

|

Mercado mundial de inmunoglobulina intravenosa, por aplicación ( hipogammaglobulinemia , CIDP, SIDA congénito), vía de administración (intravenosa y subcutánea), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas, otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacias en línea y otros) – Tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de inmunoglobulina intravenosa

Las inmunoglobulinas se fabrican a partir de una gran cantidad de plasma humano obtenido de al menos 100 donantes. La vía de administración intramuscular es un método convencional y actualmente no se prefiere debido a su dolor. La inmunoglobulina intravenosa se ha convertido en una gran ventaja en los últimos años para pacientes con sistemas inmunitarios comprometidos. Se prevé que la creciente incidencia de enfermedades diana, como las inmunodeficiencias primarias, impulse el crecimiento del mercado.

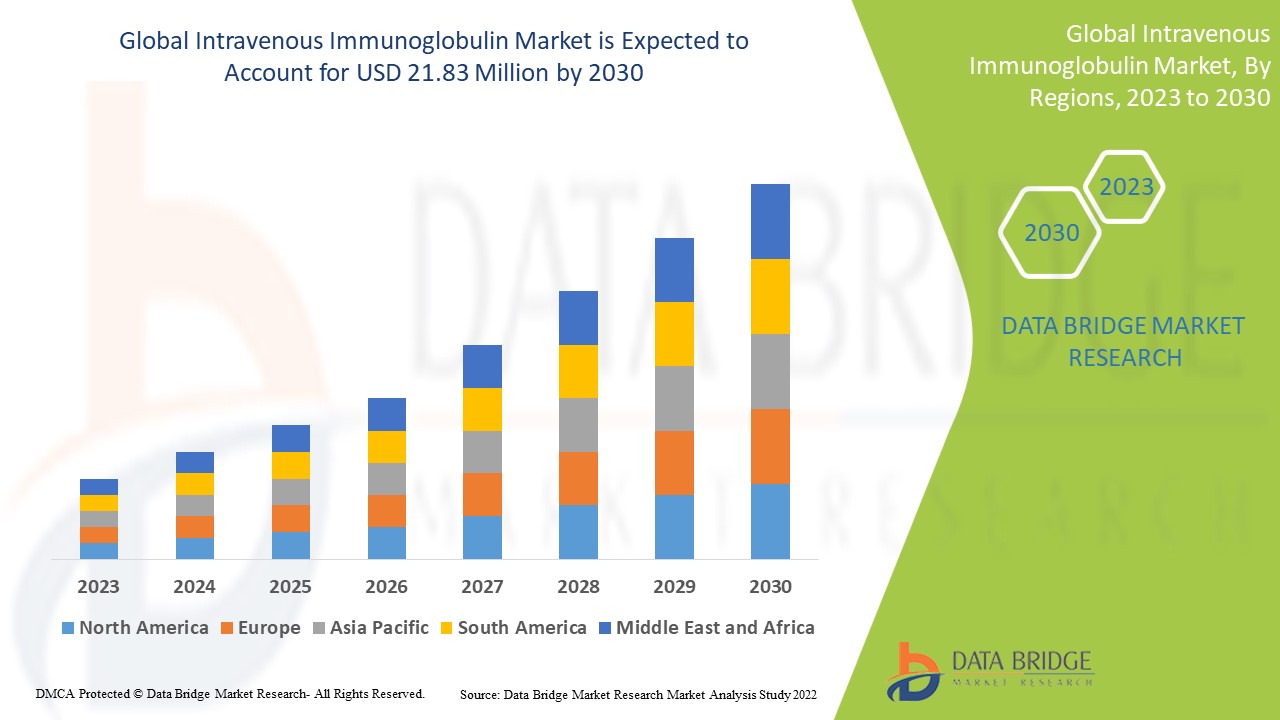

Data Bridge Market Research analiza la tasa de crecimiento del mercado de inmunoglobulina intravenosa durante el período de pronóstico 2023-2030. La tasa de crecimiento anual compuesta (TCAC) prevista para este mercado ronda el 7,80 % durante dicho período. El mercado se valoró en 11,97 millones de dólares estadounidenses en 2022 y se espera que crezca hasta los 21,83 millones de dólares estadounidenses para 2030. Además de información sobre el mercado, como el valor, la tasa de crecimiento, los segmentos, la cobertura geográfica, los actores y el escenario del mercado, el informe elaborado por el equipo de Data Bridge Market Research también incluye un análisis exhaustivo de expertos, epidemiología de pacientes, análisis de cartera de clientes, análisis de precios y el marco regulatorio.

Alcance y segmentación del mercado de inmunoglobulina intravenosa

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Aplicación (hipogammaglobulinemia, CIDP, SIDA congénito), vía de administración (intravenosa y subcutánea), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas, otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacias en línea y otros) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

Baxter (EE. UU.), Bayer AG (Alemania), Merck & Co., Inc. (EE. UU.), Biotest AG (Alemania), Top Bio Group Co., Ltd. (China), CSL Limited (Australia), Octapharma AG (Suiza), Grifols, SA (España), Kedrion SpA (Italia) |

|

Oportunidades de mercado |

|

Definición de mercado

La inmunoglobulina es un producto de la degradación del plasma sanguíneo que contiene anticuerpos. Es un hemoderivado que generalmente se administra por vía intravenosa. Consiste en anticuerpos IgG polivalentes extraídos del plasma de donantes de sangre. Muchos pacientes padecen trastornos como el síndrome de Wiskott-Aldrich y la agammaglobulinemia ligada al cromosoma X, que les impiden producir suficientes anticuerpos. Por lo tanto, se benefician de la inmunoglobulina intravenosa para mantener un nivel adecuado de anticuerpos en el organismo.

Dinámica del mercado global de inmunoglobulinas intravenosas

Conductores

- Aumento de la incidencia de inmunodeficiencias primarias (IDP)

Según la OMS, actualmente existen más de 50 inmunodeficiencias primarias (IDP), como la deficiencia de anticuerpos específicos y la hipogammaglobulinemia de línea X. Estas deficiencias incluyen 176 tipos diferentes de trastornos hereditarios raros. Según la Biblioteca Nacional de Medicina de EE. UU. y el Instituto Nacional de Salud, alrededor de 6 millones de pacientes padecen IDP en todo el mundo. Se prevé que el aumento de la incidencia de estas enfermedades impulse la demanda de terapias con inmunoglobulinas durante el período de pronóstico.

- Creciente demanda de hospitales para estos pacientes

El segmento hospitalario dominó el mercado debido al aumento en el número de pacientes que optan por el tratamiento hospitalario en lugar de clínicas independientes. Además, los pacientes que reciben infusiones de IgIV en casa han mejorado su calidad de vida, ya que se sienten más cómodos en sus actividades diarias. Por ejemplo, las infusiones de IgIV en el hogar han minimizado los conflictos de horarios para varios pacientes a la vez.

Oportunidades

- Aumento del gasto sanitario en inmunoglobulinas

Se ha incrementado la financiación para varias inmunoglobulinas, lo que contribuye al crecimiento del mercado. Por ejemplo, el Instituto Nacional de Alergias y Enfermedades Infecciosas (NIAID), perteneciente a los Institutos Nacionales de Salud, patrocinó y financió el ensayo de fase III, conocido como Tratamiento Hospitalario con Inmunoglobulina Anti-Coronavirus (ITAC). La solución de anticuerpos que se probó en el ensayo ITAC es la inmunoglobulina intravenosa hiperinmune anti-coronavirus o hIVIG.

- Aumentar las asociaciones estratégicas y adquisiciones entre organizaciones

Diversos actores del mercado están adoptando numerosas estrategias, como fusiones y adquisiciones, acuerdos de distribución y otros acuerdos de colaboración, para obtener una importante cuota de mercado mediante el aumento de su penetración. Por ejemplo, el 25 de abril de 2022, Grifols SA adquirió Biotest, una operación significativa y transformadora que impulsará el crecimiento y la innovación. Esta operación permitirá acelerar y ampliar su gama de productos, aumentar el acceso de los pacientes a medicamentos plasmáticos, operar la mayor red privada europea de instalaciones de plasma e impulsar el crecimiento de los ingresos y el desarrollo de los márgenes.

Restricciones/Desafíos

- Alto costo del tratamiento

El costo del diagnóstico y tratamiento de la enfermedad desmielinizante es muy elevado. Se estima que el aumento del costo de la terapia con IgIV constituye un obstáculo importante para la expansión del mercado. Las infusiones de inmunoglobulina se administran típicamente cada 3 o 4 semanas, y la terapia se realiza en unas 12 a 16 sesiones anuales. El costo proyectado de la IgIV es de USD 73,89 por gramo, con un costo total de USD 10 000, dependiendo de la gravedad del paciente.

Este informe de mercado sobre inmunoglobulina intravenosa proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de la categoría, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de inmunoglobulina intravenosa, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado mundial de inmunoglobulinas intravenosas

La COVID-19 ha causado problemas significativos a los pacientes con trastornos mentales y neurológicos debido a su mayor susceptibilidad a la infección. Se ha observado MIS-C (síndrome inflamatorio multisistémico) en varios pacientes, especialmente en la población más joven. Diversos profesionales médicos han estimado la eficacia de la inyección de IgIV en pacientes con COVID-19. Por ejemplo, en abril de 2021, Grifols, SA, proveedor clave de medicamentos derivados del plasma, contribuyó a un estudio de investigación en colaboración con los NIH y el NIAID para analizar una globulina hiperinmune intravenosa anti-SARS-CoV-2 en pacientes ambulatorios, lo que se prevé que impulse el crecimiento del mercado durante el período de pronóstico.

Desarrollo reciente:

- En agosto de 2021, Emergent BioSolutions, Inc., empresa biofarmacéutica multinacional especializada con sede en EE. UU., anunció el inicio de un ensayo clínico de fase III para evaluar su terapia en investigación derivada del plasma, la inmunoglobulina intravenosa contra el SARS-CoV-2 (COVID-HIG), como tratamiento ambulatorio eficaz para pacientes con COVID-19 con mayor riesgo de progresión a una enfermedad grave. Por lo tanto, se estima que los factores mencionados impulsarán el crecimiento del mercado mundial de inmunoglobulinas intravenosas durante el período de pronóstico.

Alcance del mercado global de inmunoglobulina intravenosa

El mercado de inmunoglobulina intravenosa está segmentado según la aplicación, la vía de administración, el usuario final y el canal de distribución. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Solicitud

- Hipogammaglobulinemia

- PDIC

- SIDA congénito

Vía de administración

- Intravenoso

- Subcutáneo

Usuarios finales

- Hospitales

- Cuidado domiciliario

- Clínicas especializadas

- Otros

Canal de distribución

- Farmacia hospitalaria

- Farmacia minorista

- Farmacias en línea

- Otros

Análisis e información regional del mercado de inmunoglobulina intravenosa

Se analiza el mercado de inmunoglobulina intravenosa y se proporcionan información y tendencias del tamaño del mercado por aplicación, vía de administración, usuario final y canal de distribución como se mencionó anteriormente.

Los principales países cubiertos en el informe del mercado de inmunoglobulina intravenosa son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Se considera que América del Norte tendrá el mayor crecimiento lucrativo en el período de pronóstico debido a la alta presencia de fabricantes clave del producto y al aumento de las actividades de investigación y desarrollo y del gasto en atención médica.

Asia-Pacífico está dominando el mercado debido a la creciente conciencia y las oportunidades potenciales para adoptar terapias basadas en inmunoglobulinas para el tratamiento de pacientes con deficiencias inmunitarias primarias, junto con una creciente población geriátrica.

La sección de países del informe también describe los factores que impactan cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al tiempo que se proporciona un análisis de pronósticos de los datos nacionales.

Análisis del panorama competitivo y la cuota de mercado global de inmunoglobulina intravenosa

El panorama competitivo del mercado de inmunoglobulina intravenosa ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de inmunoglobulina intravenosa.

Los actores clave que operan en el mercado de inmunoglobulina intravenosa incluyen:

- Baxter (EE. UU.)

- Bayer AG (Alemania)

- Merck & Co., Inc. (EE. UU.)

- Biotest AG (Alemania)

- Top Bio Group Co., Ltd. (China)

- CSL Limited (Australia)

- Octapharma AG (Suiza)

- Grifols, SA (España)

- Kedrion SpA (Italia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO EPIDEMIOLÓGICO

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS 5 FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

4.3 ANÁLISIS DE PRODUCTOS TRADICIONALES Y NOVEDOSOS

5 PERSPECTIVAS DE LA INDUSTRIA

5.1 ANÁLISIS DE PATENTES

5.1.1 PANORAMA DE PATENTES

5.1.2 NÚMERO DE LA USPTO

5.1.3 CADUCIDAD DE LA PATENTE

5.1.4 NÚMERO DE EPIO

5.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

5.1.6 REIVINDICACIONES DE PATENTES

5.1.7 CITAS DE PATENTES

5.1.8 LITIGIOS Y LICENCIAS DE PATENTES

5.1.9 EXPEDIENTE DE PATENTE

5.1.10 PAÍSES QUE RECIBIERON PATENTES

5.1.11 ANTECEDENTES TECNOLÓGICOS

5.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

5.4 DIAGRAMA DE FLUJO DEL PACIENTE

5.5 ESTRATEGIAS CLAVE DE PRECIOS

5.6 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

5.7 ENTREVISTAS CON ESPECIALISTA

5.8 OTRAS INSTANTÁNEAS DE KOL

6 EPIDEMOLOGÍA

6.1 TASA DE INCIDENCIA

6.2 TASA DE TRATAMIENTO

6.3 TASA DE MORTALIDAD

6.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

6.5 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

7 FUSIONES Y ADQUISICIONES

7.1 LICENCIAS

7.2 ACUERDOS DE COMERCIALIZACIÓN

8 MARCO REGULADOR

8.1 PROCESO DE APROBACIÓN REGLAMENTARIA

8.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

8.3 VÍAS DE APROBACIÓN REGLAMENTARIA

8.4 LICENCIAS Y REGISTRO

8.5 VIGILANCIA POST-COMERCIALIZACIÓN

8.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

9.2 PROCESO DE FARMACIA

9.3 CANDIDATOS DE LA FASE III

9.4 CANDIDATOS DE LA FASE II

9.5 CANDIDATOS DE LA FASE I

9.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

10 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

10.1 DROGA

10.1.1 NOMBRE DE LA MARCA

10.1.2 NOMBRE GENÉRICO

10.2 INDACCIÓN TERAPÉUTICA

10.3 CLASE FARACOLÓGICA DEL MEDICAMENTO

10.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

10.5 ESTADO DEL MERCADO

10.6 TIPO DE MEDICACIÓN

10.7 FORMA DE DOSIS DEL MEDICAMENTO

10.8 DISPONIBILIDAD DE DOSIS

10.9 TIPO DE EMBALAJE

10.1 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

10.11 FRECUENCIA DE DOSIFICACIÓN

10.12 INFORMACIÓN SOBRE MEDICAMENTOS

10.13 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO LOS HITOS REGULATORIOS, LOS DATOS DE SEGURIDAD Y EFICACIA, Y LOS DATOS DE EXCLUSIVIDAD EN EL MERCADO.

10.13.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

10.13.2 COMPETICIÓN CRUZADA

10.13.3 PORTAFOLIO TERAPÉUTICO

10.14 ESCENARIO DE DESARROLLO ACTUAL

11 DESCRIPCIÓN GENERAL DEL MERCADO

11.1 CONDUCTORES

11.2 RESTRICCIONES

11.3 OPORTUNIDAD

11.4 DESAFÍOS

12 ACCESO AL MERCADO

12.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

12.2 ACTUALIZACIONES RECIENTES DEL ENSAYO CLÍNICO

12.3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALES

12.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

12.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

12.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

12.7 IMPACTO DE LA PRÓXIMA TERAPIA

13 ANÁLISIS DE I+D

13.1 ANÁLISIS COMPARATIVO

13.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

13.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

13.4 EVALUACIÓN TERAPÉUTICA

13.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

14 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR TIPO

(NOTA: SE PROPORCIONARÁN ANÁLISIS DE VALOR DE MERCADO, VOLUMEN Y ASP PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS DEL PRODUCTO)

14.1 INFORMACIÓN GENERAL

14.2 IGG

14.2.1 IGG1

14.2.2 IGG2

14.2.3 IGG3

14.2.4 IGG4

14.3 IGA

14.3.1 IGA1

14.3.2 IGA2

14.4 IGM

14.5 IGE

14.6 IGD

15 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR INDICACIÓN

15.1 INFORMACIÓN GENERAL

15.2 ENFERMEDAD DE INMUNODEFICIENCIA HUMORAL PRIMARIA (IDPH)

15.2.1 INMUNODEFICIENCIA VARIABLE COMÚN (IDCV)

15.2.2 AGAMMAGLOBULINEMIA LIGANADA AL X

15.2.3 AGAMMAGLOBULINEMIA CONGÉNITA

15.2.4 SÍNDROME DE WISKOTT-ALDRICH

15.2.5 INMUNODEFICIENCIAS COMBINADAS GRAVES (IDCG)

15.3 PÚRPURA TROMBOCITOPÉNICA IDIOPÁTICA (PTI)

15.4 POLINEUROPATÍA DESMIELINIZANTE INFLAMATORIA CRÓNICA (PDIC)

15.5 VASCULITIS DE KAWASAKI

15.6 MIASTENIA GRAVE

15.6.1 MIASTENIA GRAVIS GENERALIZADA

15.6.2 MIASTENIA GRAVIS OCULAR

15.6.3 MIASTENIA GRAVIS NEONATAL TRANSITORIA

15.7 LUPUS

15.8 MIOSITIS

15.9 NEUROPATÍA MOTORA MULTIFOCAL

15.1 SÍNDROME DE GUILLAIN-BARRÉ

15.11 HIPOPLASMINOGENEMIA

15.11.1 HEREDITARIO

15.11.2 NO FAMILIAR

15.12 TRASTORNOS DE LA INMUNODIFICIENCIA ADQUIRIDA

15.13 CÁNCER

15.13.1 LINFOMA LINFOCÍTICO CRÓNICO

15.13.2 MIELOMA MÚLTIPLE

15.14 OTRAS INDICACIONES

16 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR CONCENTRACIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 IgIV 5%

16.3 IgIV 10%

17 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR GRUPO DE EDAD

17.1 INFORMACIÓN GENERAL

17.2 PEDIÁTRICO

17.3 ADULT

17.4 GERIÁTRICO

18 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR TIPO DE FÁRMACO

18.1 DESCRIPCIÓN GENERAL

18.2 MEDICAMENTOS DE MARCA

18.2.1 GAMUNEX

18.2.2 FLEBOGAMA DIF

18.2.3 GAMMAGARD S/D

18.2.4 LÍQUIDO GAMMAGARD

18.2.5 GAMMAKED

18.2.6 GAMMAPLEX

18.2.7 GAMUNEX-C

18.2.8 OCTAGAM

18.2.9 PRIVIGEN

18.3 GENÉRICO

19 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR USUARIO FINAL

19.1 DESCRIPCIÓN GENERAL

19.2 HOSPITALES

19.3 CLÍNICA ESPECIALIZADA

19.4 CUIDADO DOMICILIARIO

19.5 OTROS

20 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR CANAL DE DISTRIBUCIÓN

20.1 INFORMACIÓN GENERAL

20.2 FARMACIA HOSPITALARIA

20.3 FARMACIA MINORISTA

20.4 OTROS

21 MERCADO GLOBAL DE INMUNOGLOBULINAS INTRAVENOSAS, ANÁLISIS FODA Y DBMR

22 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, PANORAMA EMPRESARIAL

22.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

22.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

22.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

22.4 FUSIONES Y ADQUISICIONES

22.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

22.6 EXPANSIONES

22.7 CAMBIOS REGLAMENTARIOS

22.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

23 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, POR GEOGRAFÍA

MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

23.1 AMÉRICA DEL NORTE

23.1.1 EE. UU.

23.1.1.1. MERCADO ESTADOUNIDENSE DE INMUNOGLOBULINAS INTRAVENOSAS, POR TIPO

23.1.1.2. MERCADO ESTADOUNIDENSE DE INMUNOGLOBULINAS INTRAVENOSAS, POR INDICACIÓN

23.1.1.3. MERCADO ESTADOUNIDENSE DE INMUNOGLOBULINAS INTRAVENOSAS, POR CONCENTRACIÓN

23.1.1.4. MERCADO ESTADOUNIDENSE DE INMUNOGLOBULINAS INTRAVENOSAS, POR GRUPO DE EDAD

23.1.1.5. MERCADO ESTADOUNIDENSE DE INMUNOGLOBULINAS INTRAVENOSAS, POR TIPO DE MEDICAMENTO

23.1.1.6. MERCADO ESTADOUNIDENSE DE INMUNOGLOBULINAS INTRAVENOSAS, POR USUARIO FINAL

23.1.1.7. MERCADO ESTADOUNIDENSE DE INMUNOGLOBULINAS INTRAVENOSAS, POR CANAL DE DISTRIBUCIÓN

23.1.2 CANADÁ

23.1.3 MÉXICO

23.2 EUROPA

23.2.1 ALEMANIA

23.2.2 FRANCIA

23.2.3 Reino Unido

23.2.4 HUNGRÍA

23.2.5 LITUANIA

23.2.6 AUSTRIA

23.2.7 IRLANDA

23.2.8 NORUEGA

23.2.9 POLONIA

23.2.10 ITALIA

23.2.11 ESPAÑA

23.2.12 RUSIA

23.2.13 TURQUÍA

23.2.14 PAÍSES BAJOS

23.2.15 SUIZA

23.2.16 RESTO DE EUROPA

23.3 ASIA-PACÍFICO

23.3.1 JAPÓN

23.3.2 CHINA

23.3.3 COREA DEL SUR

23.3.4 INDIA

23.3.5 AUSTRALIA

23.3.6 SINGAPUR

23.3.7 TAILANDIA

23.3.8 MALASIA

23.3.9 INDONESIA

23.3.10 FILIPINAS

23.3.11 VIETNAM

23.3.12 RESTO DE ASIA-PACÍFICO

23.4 SUDAMÉRICA

23.4.1 BRASIL

23.4.2 ARGENTINA

23.4.3 PERÚ

23.4.4 COLOMBIA

23.4.5 VENEZUELA

23.4.6 RESTO DE SUDAMÉRICA

23.5 ORIENTE MEDIO Y ÁFRICA

23.5.1 SUDÁFRICA

23.5.2 ARABIA SAUDITA

23.5.3 Emiratos Árabes Unidos

23.5.4 EGIPTO

23.5.5 KUWAIT

23.5.6 ISRAEL

23.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

23.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

24 MERCADO MUNDIAL DE INMUNOGLOBULINAS INTRAVENOSAS, PERFIL DE LA EMPRESA

24.1 OCTAPHARMA AG

24.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.2 ANÁLISIS DE INGRESOS

24.1.3 PRESENCIA GEOGRÁFICA

24.1.4 PORTAFOLIO DE PRODUCTOS

24.1.5 DESARROLLOS RECIENTES

24.2 GRIFOLS

24.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.2 ANÁLISIS DE INGRESOS

24.2.3 PRESENCIA GEOGRÁFICA

24.2.4 PORTAFOLIO DE PRODUCTOS

24.2.5 DESARROLLOS RECIENTES

24.3 TAKEDA PHARMACEUTICALS USA, INC.

24.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.3.2 ANÁLISIS DE INGRESOS

24.3.3 PRESENCIA GEOGRÁFICA

24.3.4 PORTAFOLIO DE PRODUCTOS

24.3.5 DESARROLLOS RECIENTES

24.4 PRODUCTOS BIOLÓGICOS ADMA.

24.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.4.2 ANÁLISIS DE INGRESOS

24.4.3 PRESENCIA GEOGRÁFICA

24.4.4 PORTAFOLIO DE PRODUCTOS

24.4.5 DESARROLLOS RECIENTES

24.5 BIOTEST REINO UNIDO.

24.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.5.2 ANÁLISIS DE INGRESOS

24.5.3 PRESENCIA GEOGRÁFICA

24.5.4 PORTAFOLIO DE PRODUCTOS

24.5.5 DESARROLLOS RECIENTES

24.6 CSL

24.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.6.2 ANÁLISIS DE INGRESOS

24.6.3 PRESENCIA GEOGRÁFICA

24.6.4 PORTAFOLIO DE PRODUCTOS

24.6.5 DESARROLLOS RECIENTES

24.7 KEDRION BIOPHARMA INC.

24.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.7.2 ANÁLISIS DE INGRESOS

24.7.3 PRESENCIA GEOGRÁFICA

24.7.4 PORTAFOLIO DE PRODUCTOS

24.7.5 DESARROLLOS RECIENTES

24.8 PROTHYA BIOSOLUCIÓN

24.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.8.2 ANÁLISIS DE INGRESOS

24.8.3 PRESENCIA GEOGRÁFICA

24.8.4 PORTAFOLIO DE PRODUCTOS

24.8.5 DESARROLLOS RECIENTES

24.9 MERCK & CO., INC.

24.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.9.2 ANÁLISIS DE INGRESOS

24.9.3 PRESENCIA GEOGRÁFICA

24.9.4 PORTAFOLIO DE PRODUCTOS

24.9.5 DESARROLLOS RECIENTES

24.1 PRODUCTOS FARMACÉUTICOS KAMADA.

24.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.10.2 ANÁLISIS DE INGRESOS

24.10.3 PRESENCIA GEOGRÁFICA

24.10.4 PORTAFOLIO DE PRODUCTOS

24.10.5 DESARROLLOS RECIENTES

24.11 EMERGENTE

24.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.11.2 ANÁLISIS DE INGRESOS

24.11.3 PRESENCIA GEOGRÁFICA

24.11.4 PORTAFOLIO DE PRODUCTOS

24.11.5 DESARROLLOS RECIENTES

24.12 LFB (LABORATOIRE FRANÇAIS DU FRACTIONNEMENT DES BIOTECHNOLOGIES)

24.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.12.2 ANÁLISIS DE INGRESOS

24.12.3 PRESENCIA GEOGRÁFICA

24.12.4 PORTAFOLIO DE PRODUCTOS

24.12.5 DESARROLLOS RECIENTES

24.13 LABORATORIO DE PRODUCTOS BIO LTD.

24.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.13.2 ANÁLISIS DE INGRESOS

24.13.3 PRESENCIA GEOGRÁFICA

24.13.4 PORTAFOLIO DE PRODUCTOS

24.13.5 DESARROLLOS RECIENTES

24.14 PRODUCTOS BIOLÓGICOS DE CHINA HOLDINGS, INC.

24.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.14.2 ANÁLISIS DE INGRESOS

24.14.3 PRESENCIA GEOGRÁFICA

24.14.4 PORTAFOLIO DE PRODUCTOS

24.14.5 DESARROLLOS RECIENTES

24.15 JOHNSON Y JOHNSON

24.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.15.2 ANÁLISIS DE INGRESOS

24.15.3 PRESENCIA GEOGRÁFICA

24.15.4 PORTAFOLIO DE PRODUCTOS

24.15.5 DESARROLLOS RECIENTES

24.16 GC BIOPHARMA CORP.

24.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.16.2 ANÁLISIS DE INGRESOS

24.16.3 PRESENCIA GEOGRÁFICA

24.16.4 PORTAFOLIO DE PRODUCTOS

24.16.5 DESARROLLOS RECIENTES

24.17 NOVARTIS AG

24.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.17.2 ANÁLISIS DE INGRESOS

24.17.3 PRESENCIA GEOGRÁFICA

24.17.4 PORTAFOLIO DE PRODUCTOS

24.17.5 ACONTECIMIENTOS RECIENTES

24.18 PLASMA BIOPHARMA

24.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.18.2 ANÁLISIS DE INGRESOS

24.18.3 PRESENCIA GEOGRÁFICA

24.18.4 PORTAFOLIO DE PRODUCTOS

24.18.5 DESARROLLOS RECIENTES

24.19 SYNERMORE BIOLOGICS

24.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.19.2 ANÁLISIS DE INGRESOS

24.19.3 PRESENCIA GEOGRÁFICA

24.19.4 PORTAFOLIO DE PRODUCTOS

24.19.5 ACONTECIMIENTOS RECIENTES

24.2 RELIANCE LIFE SCIENCES

24.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.20.2 ANÁLISIS DE INGRESOS

24.20.3 PRESENCIA GEOGRÁFICA

24.20.4 PORTAFOLIO DE PRODUCTOS

24.20.5 ACONTECIMIENTOS RECIENTES

24.21 GRUPO FARMACÉUTICO TAJ

24.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.21.2 ANÁLISIS DE INGRESOS

24.21.3 PRESENCIA GEOGRÁFICA

24.21.4 PORTAFOLIO DE PRODUCTOS

24.21.5 DESARROLLOS RECIENTES

25 INFORMES RELACIONADOS

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.