Global Introducer Sheaths And Guidewires Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.88 Billion

USD

4.42 Billion

2025

2033

USD

2.88 Billion

USD

4.42 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.42 Billion | |

| % | |

|

Mercado mundial de fundas y guías de introducción, por tipo de producto (vacas y guías), material (Acero inoxidable, nitinol, poliuretano, PTFE, materiales de silicona y materiales híbridos), aplicación (Administración de medicina y administración de fluidos), usuario final (Hospitales, clínicas y centros abultantes)- Tendencias y pronósticos industriales a 2033

Mercado de Sheaths y GuidewiresSinopsis

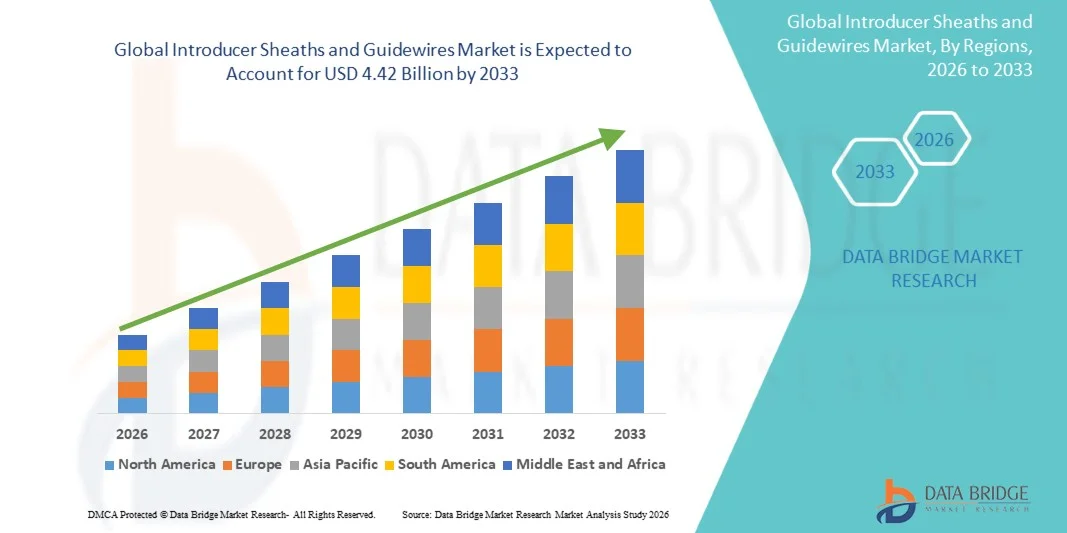

El mercado de Sheaths y Guidewires presenta un valorUSD 2.88 billion in 2025y se prevé que alcanceUSD 4.42 billion by 2033, creciendo en unCAGR of 5.53% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de trastornos cardiovasculares y neurovasculares, la creciente demanda de procedimientos mínimamente invasivos y los avances tecnológicos continuos en dispositivos intervencionistas.

La creciente carga mundial de enfermedades crónicas como la enfermedad coronaria, la enfermedad de las arterias periféricas y el accidente cerebrovascular, junto con la creciente población envejecida, está acelerando la adopción de vainas y guías de introducción en hospitales y laboratorios de cateterización. Los proveedores de atención médica están cambiando cada vez más hacia procedimientos quirúrgicos mínimamente invasivos debido a la reducción de los tiempos de recuperación, los riesgos de complicación más bajos y la mejora de la precisión procesal. Además, los avances en los recubrimientos hidrofílicos, las tecnologías de guía esteerables y los sistemas de introducción compatibles con imágenes están mejorando la eficiencia procesal y apoyando aplicaciones más amplias en cardiología, radiología, urología y intervenciones neurovasculares.

Principales tendencias del mercado "

- América del Norte dominó el mercado de Sheaths y Guidewires con la mayor cuota de ingresos del 38,42% en 2025, apoyado por infraestructuras sanitarias avanzadas, volúmenes de procedimiento altos y fuerte adopción de intervenciones cardiovasculares mínimamente invasivas.

- El segmento de Guidewires dirigió el mercado con una participación del 57,36% en 2025, impulsada por su amplio uso en procedimientos cardiovasculares, neurovasculares, vasculares periféricos y urología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 6,4% de 2026 a 2033, alimentada por la ampliación del acceso a la atención médica, el aumento de la prevalencia de enfermedades cardiovasculares y el aumento de las inversiones en atención intervencionista en China, India y Japón.

- Los Sheaths del presentador son el tipo de producto de mayor crecimiento, proyectado para registrar un CAGR de 6,2%, lo que refleja el aumento de la demanda de acceso vascular más seguro y mejor apoyo procesal durante intervenciones mínimamente invasivas.

- El segmento de acero inoxidable dominó la categoría material con una cuota de ingresos del 34.82% en 2025, liderada por su fuerza superior, durabilidad y uso generalizado en la fabricación de guía convencional.

- La administración de la medicina representó el 63,58% del mercado, preferido por el creciente uso de sistemas de catéter asistido por guía en tratamientos cardiovasculares, oncología e radiología intervencionista.

- El segmento Administración de Fluidos es la categoría de aplicación de mayor crecimiento, con un CAGR de 5,9%, impulsado por el aumento de la demanda de sistemas de acceso vascular seguros en atención de emergencia, atención crítica y aplicaciones quirúrgicas.

Tamaño del mercado

- Valor mundial del mercado (2025): 2.88 dólares

- Valor de mercado esperado (2033): USD 4.42 millones

- CAGR de previsión (2026–2033): 5,53%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Introducer Sheaths and Guidewires MarketSegmentation

|

Atributos |

Presentador Sheaths and Guidewires KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Boston Scientific Corporation(U.S.) ·Medtronic(Irlanda) ·Abbott(U.S.) ·Teleflex Incorporated(U.S.) ·Terumo Corporation(Japón) · B. Braun SE (Alemania) · Cocina (U.S.) · Cardinal Health (U.S.) · Stryker Corporation (Estados Unidos) · Johnson & Johnson Services, Inc. (U.S.) · Integer Holdings Corporation (Estados Unidos) · Merit Medical Systems, Inc. (U.S.) · Penumbra, Inc. (U.S.) · Asahi Intecc Co., Ltd. (Japón) · Lepu Medical Technology (China) · Biotronik SE ' Co. KG (Alemania) · Oscor Inc. (U.S.) · Meril Life Sciences Pvt. Ltd. (India) · AngioDynamics, Inc. (U.S.) · Well Lead Medical Co., Ltd. (China) |

|

Oportunidades de mercado |

· Ampliación de la adopción de procedimientos cardiovasculares y neurovasculares mínimamente invasivos · Aumento de las inversiones sanitarias en las economías emergentes · Aumento de la integración de los revestimientos hidrofílicos y las tecnologías compatibles con imágenes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de Sheaths y Guidewires

Tendencia: Aumento de la adopción de procedimientos intervencionales mínimamente invasivos

Los hospitales y centros de atención especializada están adoptando vainas y guías de introducción avanzada para soportar procedimientos cardiovasculares, neurovasculares y periféricos mínimamente invasivos que reducen los traumas quirúrgicos, acortan los tiempos de recuperación y mejoran la exactitud procesal. La creciente preferencia por las intervenciones basadas en el catéter es alentar a los fabricantes a desarrollar guías hidrofílicas, sistemas de navegación manejables y tecnologías de vaina resistentes a los kink que mejoran el control médico y la eficiencia procesal. Además, los materiales compatibles con imágenes y la mejora de la capacidad de respuesta al par están permitiendo una navegación más segura mediante anatomías complejas durante procedimientos de intervención de alto riesgo.

Por ejemplo, en febrero de 2024, Terumo Corporation amplió su cartera de sistemas de intervención con tecnologías de guía avanzada diseñadas para mejorar la navegación y la precisión procesal durante intervenciones cardiovasculares complejas.

Presentador Sheaths and Guidewires Market Dynamics

Conductor de mercado clave: Aumento de la prevalencia de trastornos cardiovasculares y neurovasculares

La creciente carga mundial de enfermedades cardiovasculares, derrames cerebrales y trastornos de la arteria periférica ha aumentado considerablemente la demanda de vainas y guías de introducción utilizados en procedimientos diagnósticos y terapéuticos mínimamente invasivos. Los proveedores de atención médica dependen cada vez más de dispositivos de intervención avanzados para realizar angioplastia, cateterización, trombectomía y procedimientos cardíacos estructurales con mejores riesgos de precisión y menor complicación. Las poblaciones mayores, los estilos de vida sedentarios y el aumento de la incidencia de la diabetes y la hipertensión están acelerando aún más los volúmenes de procedimientos y apoyando la demanda continua de tecnologías de acceso vascular de alto rendimiento en hospitales y laboratorios de cateterización en todo el mundo.

Por ejemplo, en enero de 2024, la Corporación Científica de Boston introdujo mejores soluciones de guía intervencionista destinadas a mejorar el apoyo y la maniobrabilidad durante complejos procedimientos coronarios y periféricos.

Resistente clave / desafío: Complejidad de alto coste y regulación de dispositivos avanzados intervencionales

Una restricción importante en el mercado de Sheaths y Guidewires es el elevado costo de desarrollo y adquisición asociado con dispositivos de intervención avanzados tecnológicamente y sistemas de codificación especial. Los fabricantes deben cumplir con estrictos estándares regulatorios relacionados con la seguridad material, la biocompatibilidad, la esterilidad y el rendimiento clínico antes de obtener la aprobación de productos en los principales mercados de salud. Además, los hospitales y centros quirúrgicos ambulatorios a menudo enfrentan limitaciones presupuestarias asociadas con la adopción de tecnologías de guía premium y sistemas de acceso vascular de uso único, en particular en entornos de salud sensibles a los precios y en desarrollo donde el apoyo a los reembolsos sigue siendo limitado.

Por ejemplo, en marzo de 2024, Medtronic plc destacó el aumento de las inversiones regulatorias y de cumplimiento asociadas con el desarrollo del acceso vascular de próxima generación y las plataformas de productos intervencionistas.

Oportunidad del mercado clave: Ampliación de las intervenciones neurovasculares y periféricas avanzadas

La creciente adopción de procedimientos vasculares neurovasculares y periféricos avanzados ofrece importantes oportunidades de crecimiento para los fabricantes de vainas y guías de introducción con capacidades de navegación y flexibilidad mejoradas. El aumento de las inversiones en la infraestructura de tratamiento de accidentes cerebrovasculares, la gestión de enfermedades de las arterias periféricas y las intervenciones guiadas por imágenes están impulsando la demanda de sistemas de guía especializados capaces de navegar anatomías vasculares altamente complejas. Además, las innovaciones en curso en recubrimientos hidrofílicos, la esteerabilidad y la compatibilidad con microcáter permiten el desarrollo de soluciones de intervención de próxima generación adaptadas a terapias mínimamente invasivas basadas en precisión en mercados sanitarios emergentes y desarrollados.

Por ejemplo, en mayo de 2024, Stryker Corporation amplió su cartera de productos neurovasculares con tecnologías avanzadas de acceso diseñadas para soportar trazos mínimamente invasivos y procedimientos de tratamiento del aneurisma.

Fundador Sheaths and Guidewires Market Scope

El mercado de vainas y guías de introducción se segmenta sobre la base del tipo de producto, material, aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de Sheaths y Guidewires presenta vainas y guías de introducción. El segmento de Guidewires dominaba el mercado con una participación del 57,36% en 2025, impulsada por su amplio uso en procedimientos cardiovasculares, neurovasculares, vasculares periféricos y urología. Los guías son componentes esenciales en intervenciones mínimamente invasivas, permitiendo una navegación precisa de catéter a través de caminos anatómicos complejos. Los avances continuos en recubrimientos hidrofílicos, control de pares y la esteerabilidad están mejorando significativamente la eficiencia procesal y el control médico. Aumentar la prevalencia de enfermedades cardiovasculares y aumentar la demanda de angioplastia y procedimientos de cateterización están acelerando aún más la adopción. Los hospitales y los laboratorios de cateterización dependen en gran medida de sistemas avanzados de guía para procedimientos complejos de intervención. El segmento también se beneficia del aumento de la innovación tecnológica y del aumento de los volúmenes de procedimientos a nivel mundial.

Se proyecta que el segmento de Sheaths presenta el crecimiento más rápido en una CAGR del 6,2% de 2026 a 2033, impulsado por la creciente demanda de acceso vascular más seguro y el mejoramiento de la asistencia procesal durante intervenciones mínimamente invasivas. Estos dispositivos ayudan a facilitar la inserción de catéter suave al minimizar el trauma de los buques y reducir las complicaciones procesales. Aumentar la adopción de cirugías guiadas por imágenes y procedimientos de radiología intervencionista está apoyando un fuerte crecimiento de segmentos. Los avances tecnológicos, como las vainas estériles, las válvulas hemostáticas y los materiales resistentes al kink, están mejorando los resultados clínicos y la conveniencia del médico. La creciente inversión en procedimientos cardíacos neurovasculares y estructurales también aumenta la demanda de sistemas avanzados de introducción. La ampliación de la infraestructura sanitaria y el aumento de la conciencia sobre los enfoques de tratamiento mínimamente invasivos siguen apoyando las oportunidades de crecimiento a largo plazo.

- Por material

Sobre la base del material, el mercado de Sheaths y Guidewires se segmenta en acero inoxidable, nitinol, poliuretano, PTFE, materiales basados en silicona y materiales híbridos. El segmento de acero inoxidable dominó el mercado con una cuota de 34,82% en 2025 debido a su fuerza superior, durabilidad y uso generalizado en la fabricación de guía convencional. Los materiales de acero inoxidable proporcionan una excelente presion y transmisión de par, haciéndolos altamente adecuados para intervenciones cardiovasculares y periféricas rutinarias. Su eficacia en función de los costos y su fiabilidad clínica establecida siguen apoyando una amplia adopción en todas las instalaciones sanitarias de todo el mundo. Estos materiales son ampliamente preferidos en procedimientos de intervención estándar que requieren una alta estabilidad mecánica y un rendimiento consistente. Los fabricantes también se benefician de tecnologías de producción maduras y menores costos de materia prima asociados con productos de acero inoxidable. El segmento mantiene una fuerte demanda debido a su amplio rango de aplicaciones y aceptación clínica de larga data.

Se espera que el segmento Nitinol sea testigo del crecimiento más rápido en una CAGR del 6,1% entre 2026 y 2033, impulsado por el aumento de la demanda de dispositivos de intervención flexibles, resistentes a los kink y de memoria de forma. Los guías y sistemas de introducción basados en Nitinol ofrecen capacidades de navegación superiores en anatomías vasculares complejas en comparación con materiales tradicionales. La creciente adopción de procedimientos vasculares neurovasculares y periféricos mínimamente invasivos está acelerando significativamente la demanda de productos nitinoles. Estos materiales proporcionan una mayor durabilidad, una mejor seguridad de los pacientes y una mejor eficiencia procesal durante intervenciones difíciles. La innovación continua en las tecnologías de ingeniería y revestimiento de aleación está fortaleciendo aún más su rendimiento clínico. La creciente preferencia médica por dispositivos altamente maniobrables y atraumáticos también contribuye a la rápida expansión de segmentos a nivel mundial.

- By Application

Sobre la base de la aplicación, el mercado de Sheaths y Guidewires se segmenta en la administración de medicamentos y administración de líquidos. El segmento de Administración de Medicina dominó el mercado con una participación del 63,58% en 2025 debido al creciente uso de sistemas de catéteres asistidos por guía en tratamientos cardiovasculares, oncología y radiología intervencionista. Estos dispositivos permiten la entrega precisa de agentes terapéuticos, materiales de embolización y soluciones de tratamiento mínimamente invasivas directamente a lugares anatómicos específicos. El aumento de la prevalencia de enfermedades crónicas y el aumento de los volúmenes de procedimiento están impulsando una fuerte demanda de tecnologías de acceso vascular basadas en precisión. Los proveedores de atención médica prefieren cada vez más técnicas de administración de drogas mínimamente invasivas porque reducen las complicaciones, mejoran los resultados del tratamiento y acortan las estancias hospitalarias. Los avances tecnológicos en la compatibilidad con el catéter y los sistemas de navegación vascular también están mejorando las tasas de éxito procesal. El segmento sigue beneficiándose de ampliar la infraestructura sanitaria intervencionista en todo el mundo.

Se prevé que el segmento de Administración de Fluidos registrará el crecimiento más rápido en una CAGR del 5,9% entre 2026 y 2033, con el apoyo de la creciente demanda de sistemas de acceso vascular seguros en atención de emergencia, atención crítica y aplicaciones quirúrgicas. Las vainas y guías de introducción se utilizan cada vez más para una gestión eficiente del fluido durante procedimientos médicos complejos y tratamientos intensivos de cuidado. El aumento de las tasas de hospitalización y la expansión de los volúmenes quirúrgicos contribuyen a una mayor utilización de tecnologías avanzadas de acceso vascular. Las instalaciones sanitarias también están haciendo hincapié en la prevención de infecciones y la seguridad procesal, apoyando la demanda de mejores diseños de vaina y materiales biocompatibles. La creciente adopción de procedimientos mínimamente invasivos en los mercados de salud emergentes está acelerando aún más el crecimiento de los segmentos. La innovación continua del producto centrada en la facilidad de inserción y la reducción del trauma de los buques está fortaleciendo la futura expansión del mercado.

- Por Usuario final

Sobre la base del usuario final, el mercado de Sheaths y Guidewires se segmenta en hospitales, clínicas y centros ambulatorios. El segmento de Hospitales dominaba el mercado con un 61,24% de participación en 2025, impulsado por una alta entrada de pacientes, una infraestructura de intervención avanzada y un aumento de volúmenes de procedimientos mínimamente invasivos. Los hospitales realizan un gran número de intervenciones vasculares cardiovasculares, neurovasculares y periféricas que requieren sofisticadas tecnologías de guía e introducción. La disponibilidad de especialistas cualificados, laboratorios de cateterización y sistemas avanzados de imagen apoya aún más el fuerte dominio del segmento. Aumentar las inversiones en la modernización quirúrgica y los departamentos de cardiología intervencionista están acelerando la adopción de dispositivos de acceso vascular avanzados tecnológicamente. Los hospitales también se benefician de estructuras de reembolso favorables y mayores capacidades de compra para productos de intervención premium. El segmento sigue liderando debido al aumento de la complejidad procesal y a la creciente demanda de tratamientos guiados por precisión a nivel mundial.

Se espera que el segmento de Centros Ambulatorios sea testigo del crecimiento más rápido en un CAGR de 6,4% de 2026 a 2033, impulsado por el aumento de la preferencia por procedimientos ambulatorios mínimamente invasivos y entornos de tratamiento rentables. Estos centros ofrecen estancias de pacientes más cortas, menores costos de atención médica y una mayor rotación procesal en comparación con la configuración hospitalaria tradicional. Los avances crecientes en los sistemas portátiles de imágenes y las tecnologías compactas de intervención permiten realizar más procedimientos en entornos ambulatorios. Aumentar la demanda de cirugías del mismo día y de intervenciones vasculares ambulatorias está apoyando significativamente la expansión del segmento. Los sistemas de atención de la salud también se centran cada vez más en reducir la carga hospitalaria y mejorar la eficiencia procesal mediante modelos de atención descentralizados. La ampliación de la accesibilidad sanitaria y la creciente preferencia de los pacientes por opciones de tratamiento convenientes siguen creando fuertes oportunidades de crecimiento para los centros ambulatorios de todo el mundo.

Introducción Sheaths and Guidewires Market Regional Analysis

América del Norte dominó el mercado de Sheaths y Guidewires con la mayor cuota de ingresos del 38,42% en 2025, apoyado por infraestructuras sanitarias avanzadas, volúmenes de procedimiento altos y fuerte adopción de intervenciones cardiovasculares mínimamente invasivas. La región también se beneficia de la creciente prevalencia de trastornos cardiovasculares y neurovasculares, políticas de reembolso favorables y la rápida adopción de dispositivos de acceso vascular avanzados tecnológicamente en hospitales y laboratorios de cateterización. El aumento de las inversiones en cardiología intervencionista, la creciente demanda de procedimientos guiados por precisión, y la innovación continua en recubrimientos hidrofílicos y tecnologías de guías manejables siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Introducer Sheaths and Guidewires Market Insight

El mercado de las vainas y guías de introducción de Estados Unidos es testigo de un fuerte crecimiento debido al aumento de los volúmenes de procedimientos cardiovasculares y neurovasculares mínimamente invasivos, el aumento de la prevalencia de enfermedades crónicas y la rápida adopción de tecnologías de intervención avanzada. La infraestructura sanitaria altamente desarrollada del país, junto con la fuerte presencia de los principales fabricantes de dispositivos médicos y laboratorios de cateterización, impulsa la demanda en hospitales y centros de atención especial. Además, el creciente énfasis en intervenciones guiadas por precisión, marcos de reembolso favorables e innovación continua en recubrimientos hidrofílicos y sistemas de guías manejables está acelerando la expansión del mercado en los Estados Unidos.

Europa presentador Sheaths and Guidewires Market Insight

El mercado de guias e impulsores de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una fuerte infraestructura sanitaria, la innovación tecnológica y la creciente demanda de procedimientos de intervención mínimamente invasivos. La adopción generalizada de dispositivos avanzados de acceso vascular en cardiología, radiología y aplicaciones neurovasculares está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías de salud intervencionarias, junto con la creciente población de ancianos y la creciente prevalencia de trastornos cardiovasculares, siguen mejorando la adopción de vainas y guías de introducción en toda Europa.

U.K. Introducer Sheaths and Guidewires Market Insight

El mercado de las vainas y guías de introducción de los Estados Unidos está experimentando un crecimiento constante, apoyado por el aumento de la adopción de procedimientos quirúrgicos mínimamente invasivos, el aumento de la carga de enfermedades cardiovasculares y la creciente inversión en tecnologías avanzadas de salud. El aumento de la demanda de dispositivos de acceso vascular de precisión y de intervenciones guiadas por imágenes contribuye significativamente a la expansión del mercado. Además, los avances en las tecnologías de recubrimiento de guía, los sistemas de catéter de control y los procedimientos de radiología intervencional están mejorando la eficiencia procesal y los resultados de los pacientes, posicionando al Reino Unido como un importante mercado para dispositivos médicos intervencionistas.

Alemania Presentador Sheaths and Guidewires Market Insight

El mercado de guias e implantes de Alemania se está expandiendo constantemente debido al avanzado sistema sanitario del país, al fuerte sector de la tecnología médica y a la adopción creciente de dispositivos de intervención de próxima generación. Los hospitales y clínicas especializadas utilizan cada vez más guías avanzadas y sistemas de introducción para procedimientos cardiovasculares, vasculares periféricos y neurovasculares. Los avances continuos en tecnologías quirúrgicas mínimamente invasivas, recubrimientos hidrofílicos y dispositivos compatibles con imágenes, junto con un fuerte enfoque en la innovación sanitaria y la seguridad de los pacientes, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacífico presentador Sheaths and Guidewires Market Insight

Se espera que el mercado de los introductores de Asia y el Pacífico sea testigo de un rápido crecimiento, impulsado por la expansión de la infraestructura sanitaria, el aumento de la prevalencia de enfermedades cardiovasculares y el aumento de las inversiones en capacidades de tratamiento mínimamente invasivas en países como China, India y Japón. El aumento de la conciencia sobre el diagnóstico precoz de enfermedades, la adopción creciente de tecnologías avanzadas de intervención y la creciente demanda de soluciones de acceso vascular eficaces en función de los costos están apoyando la expansión del mercado regional. Además, la creciente presencia de instalaciones de fabricación de dispositivos médicos y la mejora de la accesibilidad sanitaria están acelerando la adopción en hospitales y centros de atención especializada.

Japón Presentador Sheaths and Guidewires Market Insight

El mercado de lanzadores y guías de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías avanzadas de salud intervencionista, el aumento de la población envejecida y la creciente demanda de procedimientos cardiovasculares mínimamente invasivos. Los hospitales y las instituciones de investigación están adoptando cada vez más guías de alto rendimiento y sistemas de introducción para aplicaciones diagnósticas y terapéuticas basadas en precisión. Además, los avances continuos en las tecnologías de navegación vascular y el fuerte enfoque del país en las normas de salud y seguridad de pacientes de alta calidad están contribuyendo aún más al crecimiento del mercado.

China Insight del mercado de saludos y guías

El mercado de vainas y guías de introducción de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la prevalencia de trastornos cardiovasculares, y el aumento del enfoque gubernamental en la mejora del acceso a tratamientos médicos avanzados. La creciente adopción de procedimientos mínimamente invasivos en hospitales y centros especializados aumenta considerablemente la demanda de dispositivos avanzados de acceso vascular. Además, el aumento de las inversiones en la fabricación de dispositivos médicos, el aumento de la conciencia sobre el tratamiento intervencionista temprano y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para las vainas y guías de introducción a nivel mundial.

Mercado de Sheaths y Guidewires Compartir

La industria de vainas y guías de introducción está dirigida principalmente por empresas bien establecidas, incluyendo:

- Boston Scientific Corporation (Estados Unidos)

- Medtronic (Irlanda)

- Abbott (U.S.)

- Teleflex Incorporated (Estados Unidos)

- Terumo Corporation (Japón)

- Braun SE (Alemania)

- Cook (U.S.)

- Cardenal Health (Estados Unidos)

- Stryker Corporation (Estados Unidos)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Integer Holdings Corporation (Estados Unidos)

- Merit Medical Systems, Inc. (U.S.)

- Penumbra, Inc. (U.S.)

- Asahi Intecc Co., Ltd. (Japón)

- Lepu Medical Technology (China)

- Biotronik SE ' Co. KG (Alemania)

- Oscor Inc. (U.S.)

- Meril Life Sciences Pvt. Ltd. (India)

- AngioDynamics, Inc. (U.S.)

- Well Lead Medical Co., Ltd. (China)

Últimas novedades en el mercado de Sheaths y Guidewires

- En diciembre de 2025, Atraverse Medical recibió autorización U.S. FDA 510(k) para su HOTWIRETM Fully Integrated Transseptal Access System, combinando el HOTWIRETM RF Guidewire y el Generador de RF para procedimientos de acceso de corazón izquierdo. El sistema está diseñado para mejorar la eficiencia del flujo de trabajo procesal, mejorar el control durante el acceso transeptal y apoyar la compatibilidad con múltiples sistemas de vaina. Este hito destaca los avances continuos en la electrofisiología habilitada por guía y las intervenciones cardíacas estructurales

- En octubre de 2025, Medtronic plc anunció el lanzamiento del StediTM Extra Support Guidewire, desarrollado para mejorar la estabilidad y previsibilidad durante los procedimientos de sustitución de válvula aórtica transcatéter (TAVR). El guía es compatible con los sistemas de TAVR disponibles comercialmente y está diseñado para mejorar el rendimiento de implementación de válvulas para pacientes con estenosis aórtica severa. Este lanzamiento refleja la creciente innovación en tecnologías de guía para intervenciones de corazón estructural

- En septiembre de 2025, BrosMed Medical anunció la aprobación de CE MDR para su Hoja de Orientación PregardeTM, diseñada para procedimientos de diagnóstico e intervención periféricas. La vaina cuenta con un recubrimiento hidrofílico, estructura de triple capa reforzada y tecnología de marcadores radiopacos para mejorar la navegación, el soporte y la seguridad procesal. La aprobación refuerza la expansión de la empresa en el mercado europeo de dispositivos vasculares de intervención

- En agosto de 2025, Merit Medical Systems anunció el lanzamiento comercial estadounidense de su Prelude WaveTM Hydrophilic Sheath Introducer con SnapFixTM Technology, diseñado para mejorar los procedimientos de acceso radial reduciendo el espasmo arterial y los riesgos de oclusión. El nuevo introductor de vaina cuenta con mayor lubricidad, resistencia a los quink y rendimiento de seguridad para mejorar la eficiencia procesal y la comodidad del paciente durante las intervenciones cardiovasculares. Este desarrollo pone de relieve el creciente énfasis en tecnologías avanzadas de acceso vascular en procedimientos mínimamente invasivos

- En julio de 2025, Stryker Corporation anunció el lanzamiento del Sistema de Trombectomía InThrill® de próxima generación a través de su división médica Inari. El sistema incluye un avanzado catéter de trombectomía InThrill y un catéter de trombectomía superior diseñado para pequeños vasos y procedimientos de trombectomía de acceso arteriovenoso. El desarrollo fortalece el portafolio de intervención vascular de Stryker y demuestra una creciente innovación en tecnologías de trombectomía apoyadas por la vaina

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.