Global Intumescent Coatings For Fireproofing And Spray Applied Fire Resistive Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.07 Billion

USD

3.18 Billion

2024

2032

USD

2.07 Billion

USD

3.18 Billion

2024

2032

| 2025 –2032 | |

| USD 2.07 Billion | |

| USD 3.18 Billion | |

| % | |

|

Segmentación del mercado global de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización, por tipo de producto (recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización), tipo (película gruesa y película delgada), resina (epoxi, acrílica, alquídica, poliuretano y otras), sustrato (fundición estructural y fundición de hierro, madera, elementos compuestos y otros), tecnología (base epoxi, base agua, base solvente y base polvo), aplicación (hidrocarburos y celulósicos), usuario final (construcción, petróleo y gas, industria, automoción, aeroespacial y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

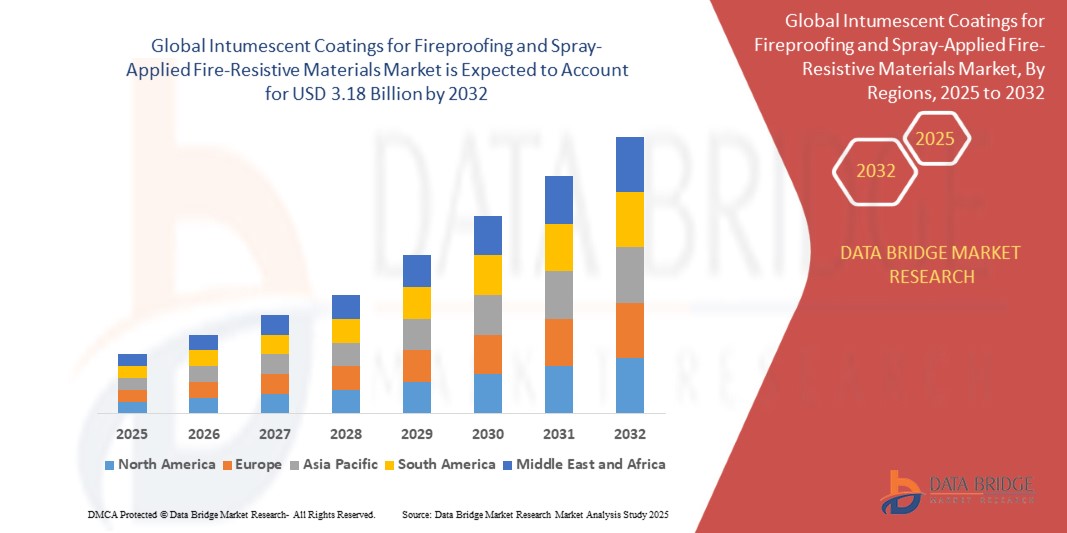

- El tamaño del mercado global de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por aspersión se valoró en USD 2.07 mil millones en 2024 y se espera que alcance los USD 3.18 mil millones para 2032 , con una CAGR del 5,5% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el creciente desarrollo de infraestructura y las estrictas regulaciones de seguridad contra incendios en los sectores residencial, comercial e industrial, lo que impulsa la demanda de soluciones de protección pasiva contra incendios, como recubrimientos intumescentes y materiales resistentes al fuego aplicados con aerosol.

- Además, la creciente conciencia sobre la seguridad estructural contra incendios, combinada con los avances en las tecnologías de recubrimiento a base de agua y ecológicas, está acelerando la adopción de estos materiales en la construcción y la fabricación, lo que impulsa significativamente la expansión del mercado.

Análisis del mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

- Los recubrimientos intumescentes y los materiales resistentes al fuego aplicados por aspersión son soluciones de protección pasiva contra incendios que se aplican a elementos estructurales para mejorar la resistencia al fuego al formar una capa de carbón aislante cuando se exponen a altas temperaturas, lo que ayuda a mantener la integridad estructural durante incendios.

- La creciente implementación de códigos de seguridad contra incendios, especialmente en edificios de gran altura, instalaciones de petróleo y gas e infraestructura pública, junto con el uso creciente de acero y materiales compuestos en la construcción, está impulsando la demanda de estos recubrimientos a nivel mundial.

- Asia-Pacífico dominó el mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por aspersión con una participación del 36,1 % en 2024, debido al rápido desarrollo de la infraestructura, la expansión industrial y las estrictas regulaciones de seguridad contra incendios.

- Se espera que Europa sea la región de más rápido crecimiento en el mercado de recubrimientos intumescentes para protección contra incendios y materiales resistentes al fuego aplicados por aspersión durante el período de pronóstico debido a las rigurosas regulaciones de seguridad contra incendios, los mandatos de construcción energéticamente eficientes y una mayor conciencia de la protección pasiva contra incendios.

- El segmento de epoxi dominó el mercado con una participación del 59% en 2024, gracias a su excepcional adhesión, resistencia a la corrosión y resistencia mecánica. Los recubrimientos ignífugos a base de epoxi se utilizan ampliamente en los sectores de petróleo y gas, marítimo e industrial, donde la durabilidad y la resistencia química son cruciales. Su capacidad para funcionar en condiciones ambientales extremas respalda su liderazgo en instalaciones de alto riesgo.

Alcance del informe y segmentación del mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

|

Atributos |

Recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

“Aumento de las normas de seguridad contra incendios”

- El aumento de las normativas de seguridad contra incendios a nivel mundial es un factor clave para el crecimiento de los recubrimientos intumescentes y los materiales ignífugos pulverizados (SFRM). Los nuevos códigos de construcción para edificios de gran altura, estructuras industriales e infraestructuras públicas exigen cada vez más el uso de protección pasiva contra incendios avanzada, lo que impulsa la demanda tanto en proyectos de nueva construcción como de rehabilitación.

- Por ejemplo, los regímenes regulatorios en Asia-Pacífico, como los recientes códigos de protección contra incendios para edificios de gran altura en China e India, exigen ahora recubrimientos intumescentes de película fina para torres de más de 24 m, lo que convierte la certificación y el cumplimiento normativo de terceros en un requisito previo para el acceso al mercado. El impulso a las formulaciones bajas en COV y la sostenibilidad en la UE ha acelerado aún más la transición de los materiales tradicionales a recubrimientos intumescentes modernos y respetuosos con el medio ambiente.

- Las autoridades de seguridad contra incendios, como la Asociación Nacional de Protección contra Incendios (NFPA) en los EE. UU., han documentado un aumento persistente en los incidentes de incendios, lo que agrega urgencia a la implementación de estándares de seguridad contra incendios y regímenes de inspección más estrictos para edificios comerciales, industriales y residenciales.

- El avance de los recubrimientos intumescentes, como las fórmulas nano-mejoradas, con infusión de grafeno y a base de agua, permite una mayor resistencia al fuego con capas más delgadas, lo que respalda los diseños arquitectónicos modernos y el cumplimiento de los códigos en evolución.

- Los objetivos de sostenibilidad, incluido el uso de resinas de origen biológico y sistemas ignífugos reciclables, están dando forma a la innovación de productos a medida que el impacto ambiental se convierte en un factor en los marcos regulatorios y las decisiones de los desarrolladores.

- Están surgiendo soluciones híbridas que combinan recubrimientos pasivos con monitoreo activo (sensores IoT, recubrimientos inteligentes), garantizando el mantenimiento y el seguimiento del rendimiento durante todo el ciclo de vida del edificio.

Dinámica del mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

Conductor

El aumento de la incidencia de incendios forestales impulsa la necesidad de protección contra incendios.

- La creciente frecuencia y gravedad de los incendios forestales en todo el mundo está acelerando visiblemente las inversiones en soluciones de protección contra incendios. Las zonas de interfaz urbano-forestal (IUF), las infraestructuras críticas y las instalaciones industriales en regiones de riesgo están priorizando los materiales ignífugos avanzados para proteger los activos y cumplir con las normativas y regulaciones de seguros.

- Por ejemplo, después de los incendios forestales sin precedentes en el oeste de los EE. UU. y Australia, tanto los operadores del gobierno como del sector privado aumentaron los presupuestos de protección contra incendios, especificando revestimientos intumescentes y SFRM para estructuras perimetrales, instalaciones de respuesta a emergencias e infraestructura de transporte para minimizar las pérdidas y los daños.

- Las innovaciones tecnológicas, como el modelado de riesgos impulsado por IA, las inspecciones basadas en drones y la detección en tiempo real, desempeñan un papel clave a la hora de orientar y optimizar las inversiones en protección contra incendios en zonas de alto riesgo.

- La protección contra incendios se reconoce ahora como un requisito necesario para las nuevas construcciones y también para la modernización de los edificios existentes, especialmente donde los incendios han creado presión para estrategias de preparación y resiliencia ante desastres más sólidas.

- Los incentivos de políticas, los requisitos de cobertura de seguros más estrictos y la financiación para la mitigación de desastres están impulsando aún más la expansión del mercado más allá de los sectores industriales tradicionales.

Restricción/Desafío

“Competencia de los materiales ignífugos tradicionales”

- A pesar de las ventajas de los recubrimientos intumescentes y los SFRM (incluido un peso más ligero, flexibilidad estética y un rendimiento superior para estructuras de acero complejas), los materiales ignífugos tradicionales, como los aerosoles cementicios y los tableros de fibra mineral, siguen planteando una competencia significativa, especialmente en aplicaciones sensibles a los precios y a escala industrial.

- Por ejemplo, la protección ignífuga cementosa suele preferirse para grandes proyectos de acero estructural debido a su menor costo inicial, facilidad de aplicación a granel y aceptación regulatoria bien establecida, aunque puede ser voluminosa y comprometer el espacio o la elegancia del diseño.

- Los recubrimientos intumescentes generalmente requieren técnicas de aplicación más especializadas y pueden tener costos iniciales más altos, lo que puede disuadir su adopción en proyectos con limitaciones presupuestarias o regiones con códigos de seguridad contra incendios menos rigurosos.

- Las cadenas de suministro establecidas, la familiaridad de los contratistas y las especificaciones heredadas vinculadas a los productos tradicionales hacen que sea difícil que las formulaciones más nuevas ganen una rápida aceptación en los mercados de construcción conservadores.

- En algunos entornos industriales y comerciales, las preocupaciones por el mantenimiento y la exposición ambiental (como la humedad o los daños por impacto) pueden inclinar la balanza a favor de soluciones ignífugas más antiguas y robustas, aunque menos elegantes, a pesar de la innovación en tecnología intumescente. Abordar la sensibilidad al precio y mejorar el conocimiento de los beneficios durante la vida útil sigue siendo clave para impulsar la adopción de materiales intumescentes y de aplicación por pulverización frente a las alternativas tradicionales.

Alcance del mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

El mercado está segmentado según el tipo de producto, tipo, resina, sustrato, tecnología, aplicación y usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado se segmenta en recubrimientos intumescentes para protección contra incendios y materiales ignífugos aplicados por aspersión. El segmento de recubrimientos intumescentes para protección contra incendios representó la mayor cuota de mercado en 2024 debido a su estética superior, facilidad de aplicación y capacidad para proporcionar protección pasiva contra incendios sin comprometer la estética de las estructuras. Ampliamente utilizados en edificios comerciales y de gran altura, estos recubrimientos se expanden con el calor para formar una capa de carbón que aísla el material subyacente, retrasando así el colapso estructural durante un incendio. Su creciente uso en construcciones con estructura de acero y el creciente cumplimiento normativo de las normas de seguridad contra incendios impulsan el dominio del segmento.

Se proyecta que el segmento de materiales ignífugos aplicados por pulverización (SFRM) experimente el mayor crecimiento entre 2025 y 2032, impulsado por su rentabilidad y su amplia aplicación en proyectos industriales y de infraestructura a gran escala. Los SFRM son preferidos por su rápida instalación y sus sólidas propiedades de aislamiento térmico, especialmente en entornos donde la protección contra incendios debe cubrir geometrías complejas o amplias superficies. Su creciente uso en la rehabilitación de edificios antiguos y en instalaciones de petróleo y gas mejora sus perspectivas de crecimiento.

• Por tipo

Según el tipo, el mercado se segmenta en recubrimientos de película gruesa y de película delgada. El segmento de película gruesa lideró el mercado con la mayor participación en ingresos en 2024, impulsado por su amplia aplicación en la protección contra incendios de hidrocarburos, especialmente en entornos de alto riesgo como plantas petroquímicas y energéticas. Los recubrimientos de película gruesa ofrecen mayor durabilidad, un aislamiento térmico superior y una mayor resistencia al fuego, lo que los convierte en una opción crucial para infraestructuras de alto rendimiento.

Se prevé que el segmento de películas delgadas presente el mayor crecimiento entre 2025 y 2032, principalmente debido a su creciente adopción en aplicaciones arquitectónicas donde la estética es primordial. Los recubrimientos de película delgada son los preferidos en edificios comerciales y oficinas por su acabado liso, bajo peso y rendimiento fiable en condiciones de fuego celulósico. Su compatibilidad con acabados decorativos y su menor espesor de aplicación contribuyen a su creciente preferencia entre arquitectos y contratistas.

• Por resina

Según el tipo de resina, el mercado se segmenta en epoxi, acrílico, alquídico, poliuretano y otros. El segmento de epoxi ocupó la mayor cuota de mercado, con un 59%, en 2024 gracias a su excepcional adhesión, resistencia a la corrosión y resistencia mecánica. Los recubrimientos ignífugos a base de epoxi se utilizan ampliamente en los sectores del petróleo y gas, marítimo e industrial, donde la durabilidad y la resistencia química son cruciales. Su capacidad para funcionar en condiciones ambientales extremas respalda su liderazgo en instalaciones de alto riesgo.

Se prevé que el segmento acrílico alcance su mayor CAGR entre 2025 y 2032, impulsado por la demanda de recubrimientos a base de agua con bajo contenido de COV en proyectos de construcción sostenible. Las resinas acrílicas ofrecen secado rápido, rentabilidad y cumplimiento ambiental, lo que las hace ideales para aplicaciones de ignifugación residenciales y comerciales ligeras. Su creciente uso en sistemas de película delgada y recubrimientos decorativos impulsa aún más el crecimiento del segmento.

• Por sustrato

En función del sustrato, el mercado se segmenta en fundición estructural, hierro fundido, madera, elementos compuestos y otros. La fundición estructural y el hierro fundido dominaron el mercado en 2024, gracias a su amplio uso en estructuras de acero a gran escala y a la urgente necesidad de protección contra incendios en estos componentes portantes. La alta conductividad térmica de los sustratos metálicos requiere recubrimientos ignífugos avanzados para mantener la integridad estructural en caso de incendio.

Se prevé que el segmento de la madera registre el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las aplicaciones en la construcción modular, la edificación residencial y el diseño de interiores. A medida que las estructuras de madera adquieren mayor relevancia en la arquitectura sostenible, la necesidad de soluciones ignífugas que preserven la estética y garanticen la seguridad impulsa la demanda de recubrimientos intumescentes especializados compatibles con la madera.

• Por tecnología

Según la tecnología, el mercado se divide en recubrimientos a base de epoxi, a base de agua, a base de solventes y a base de polvo. Los recubrimientos a base de epoxi dominaron el mercado en 2024 gracias a su excepcional rendimiento en aplicaciones offshore y de petróleo y gas. Estos recubrimientos resisten la humedad, los productos químicos y la tensión mecánica, lo que los hace ideales para entornos hostiles donde se combinan riesgos de incendio y exposición a la corrosión.

Se proyecta que los recubrimientos a base de agua experimenten el mayor crecimiento entre 2025 y 2032, impulsados por las regulaciones ambientales y la demanda de materiales ignífugos no tóxicos y con bajo contenido de COV. Su fácil aplicación, sus rápidos tiempos de secado y su mínimo olor los hacen cada vez más adecuados para edificios residenciales, escuelas y centros sanitarios.

• Por aplicación

Según su aplicación, el mercado se segmenta en protección contra incendios de hidrocarburos y celulosa. La protección contra incendios de hidrocarburos lideró el mercado en 2024 debido a las estrictas normas de seguridad en las industrias de petróleo y gas, procesamiento químico y plataformas marinas, donde los incendios de alta temperatura causados por la combustión de combustibles presentan graves riesgos estructurales. Los recubrimientos utilizados en estas aplicaciones están diseñados para resistir el rápido aumento de temperatura y mantener su integridad en condiciones explosivas.

Se prevé que la protección contra incendios celulósica crecerá con mayor rapidez durante el período de pronóstico, dado su creciente uso en edificios comerciales y residenciales. Estos incendios, provocados por madera, papel y muebles, requieren soluciones ignífugas eficaces y visualmente aceptables, lo que convierte a los recubrimientos intumescentes en una opción ventajosa para arquitectos y promotores.

• Por el usuario final

En función del usuario final, el mercado se segmenta en edificación y construcción, petróleo y gas, industria, automoción, aeroespacial, entre otros. El segmento de edificación y construcción dominó el mercado en 2024, impulsado por la expansión de la infraestructura urbana, la mayor atención a la seguridad de los ocupantes y la creciente adopción de códigos de seguridad contra incendios en las regiones desarrolladas y en desarrollo. La ignifugación de estructuras de acero y madera en proyectos residenciales y comerciales de gran altura continúa impulsando la demanda.

Se prevé que el sector del petróleo y el gas experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las normas de seguridad, las inversiones continuas en refinación y exploración, y la necesidad crítica de prevenir daños catastróficos durante incendios. Los recubrimientos ignífugos en estos entornos protegen vidas y garantizan la continuidad de las operaciones en entornos de alto riesgo.

Análisis regional del mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

- Asia-Pacífico dominó el mercado de recubrimientos intumescentes para protección contra incendios y materiales resistentes al fuego aplicados por aspersión con la mayor participación en los ingresos del 36,1 % en 2024, impulsada por el rápido desarrollo de infraestructura, la expansión industrial y las estrictas regulaciones de seguridad contra incendios.

- El auge de la construcción en la región, en economías emergentes como China, India y el Sudeste Asiático, ha generado una mayor demanda de protección contra incendios en proyectos comerciales, industriales y residenciales.

- La creciente conciencia de las normas de seguridad contra incendios, el aumento de la inversión extranjera en infraestructura y los mandatos gubernamentales para materiales resistentes al fuego en los edificios están impulsando aún más la expansión del mercado en toda la región APAC.

Perspectiva del mercado chino

China obtuvo la mayor participación en los ingresos de la región Asia-Pacífico en 2024, impulsada por una industria de la construcción en expansión, una estricta aplicación de las normas de seguridad contra incendios y una inversión significativa en infraestructura industrial y de petróleo y gas. El amplio desarrollo urbano del país y las iniciativas de ciudades inteligentes están impulsando un aumento en la demanda tanto de recubrimientos intumescentes como de materiales ignífugos aplicados por pulverización. Con una sólida base manufacturera nacional y un énfasis creciente en prácticas de construcción sostenibles y conformes a las normas, China continúa marcando la pauta del crecimiento del mercado regional.

Perspectiva del mercado de la India

India se está consolidando como uno de los mercados de mayor crecimiento en Asia-Pacífico, impulsado por el creciente desarrollo inmobiliario comercial, la creciente demanda de rascacielos residenciales y la atención del gobierno a la infraestructura urbana. La introducción de códigos de seguridad contra incendios más estrictos y la creciente concienciación de constructores y promotores sobre las tecnologías de protección contra incendios están impulsando significativamente la adopción de recubrimientos intumescentes. Además, el aumento de la inversión extranjera directa y las colaboraciones público-privadas en los sectores de la construcción e industrial están fortaleciendo las perspectivas del mercado.

Descripción general del mercado europeo

Se proyecta que Europa experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032 en el mercado de recubrimientos intumescentes y materiales ignífugos aplicados por pulverización, principalmente debido a las rigurosas normativas de seguridad contra incendios, las exigencias de eficiencia energética en los edificios y una mayor concienciación sobre la protección pasiva contra incendios. La aplicación del Reglamento de Productos de Construcción (RCP) de la UE y el creciente énfasis en las prácticas de construcción sostenible están impulsando a los promotores a adoptar materiales ignífugos de alto rendimiento y bajas emisiones. Tanto las nuevas construcciones como las renovaciones en espacios comerciales, institucionales y residenciales incorporan cada vez más recubrimientos intumescentes para cumplir con las normas de resistencia al fuego y cumplimiento medioambiental. El avance tecnológico y el enfoque regulatorio de la región la convierten en un foco clave de crecimiento para soluciones avanzadas de ignifugación.

Perspectivas del mercado alemán

Alemania muestra un crecimiento constante en este mercado gracias a su sólida base industrial, su enfoque en la innovación y una arraigada cultura de cumplimiento normativo en construcción y seguridad. A medida que se generalizan los estándares de construcción energéticamente eficientes y sostenibles, aumenta la demanda de recubrimientos ignífugos de alto rendimiento y bajos en COV. La extensa rehabilitación de estructuras antiguas y los nuevos proyectos de infraestructura en Alemania contribuyen significativamente al aumento del uso de recubrimientos intumescentes y SFRM.

Perspectivas del mercado del Reino Unido

Se prevé un rápido crecimiento del mercado británico, impulsado por normas de seguridad contra incendios cada vez más estrictas, especialmente tras incidentes de gran repercusión que han impulsado reformas regulatorias. Constructores y promotores se ven sometidos a una creciente presión para implementar protección pasiva contra incendios tanto en obra nueva como en renovaciones, especialmente en edificios residenciales y comerciales de gran altura. El consolidado sector de la construcción británico, junto con una mayor concienciación sobre la seguridad y el cumplimiento normativo, está impulsando un crecimiento sustancial de la demanda de recubrimientos intumescentes y materiales ignífugos.

Descripción general del mercado de América del Norte

Norteamérica captó una parte sustancial del mercado en 2024, gracias a unas estrictas regulaciones de protección contra incendios y protocolos de seguridad consolidados en los sectores comercial, industrial y energético. La región continúa priorizando el uso de recubrimientos resistentes al fuego para proteger el acero estructural en edificios e infraestructuras críticas. El crecimiento es particularmente evidente en sectores como el petróleo y el gas, la manufactura y la infraestructura pública, donde la protección contra incendios es esencial para mitigar riesgos y cumplir con las obligaciones legales de seguridad. La combinación de estrictas normas de organismos como la NFPA y la preferencia por recubrimientos duraderos y de alto rendimiento impulsa su adopción constante en Norteamérica.

Perspectiva del mercado estadounidense

Estados Unidos dominó el mercado norteamericano gracias al uso generalizado de recubrimientos intumescentes en proyectos tanto del sector privado como del público. La extensa actividad inmobiliaria comercial del país, sumada a la aplicación de normativas por parte de agencias como la OSHA y la NFPA, garantiza una demanda sostenida de soluciones resistentes al fuego. El aumento de la construcción de almacenes, centros de datos y rascacielos, junto con una mayor concienciación sobre los recubrimientos sostenibles y energéticamente eficientes, refuerza el papel de las tecnologías intumescentes en el mantenimiento de la integridad y la seguridad estructural.

Cuota de mercado de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

La industria de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Jotun (Noruega)

- PPG Industries, Inc. (EE. UU.)

- Akzo Nobel NV (Países Bajos)

- The Sherwin-Williams Company (EE. UU.)

- Hempel A/S (Dinamarca)

- 3M (EE. UU.)

- GCP Applied Technologies Inc. (EE. UU.)

- MBCC Deutschland GmbH (Alemania)

- No-Burn, Inc. (EE. UU.)

- Contego International Inc. (EE. UU.)

- Grupo Teknos (Finlandia)

- Industrias árabes de vermiculita (Arabia Saudita)

- Sika AG (Suiza)

- Grupo Etex (Bélgica)

- Recubrimientos protectores Albi (EE. UU.)

- Control de llamas (EE. UU.)

- CPG EUROPE (Reino Unido)

- Rudolf Hensel GmbH (Alemania)

- Isolatek International (EE. UU.)

Últimos avances en el mercado global de recubrimientos intumescentes para materiales ignífugos y resistentes al fuego aplicados por pulverización

- En junio de 2025, Huntsman presentó el sistema de recubrimiento intumescente a base de poliuretano POLYRESYST EV5005, diseñado específicamente para aplicaciones automotrices. Esta innovación aborda un desafío crítico de seguridad contra incendios en vehículos eléctricos al mejorar la protección pasiva contra incendios para componentes de baterías metálicos y compuestos sin comprometer la flexibilidad del diseño. Se espera que este lanzamiento expanda la aplicación de recubrimientos intumescentes en el sector automotriz, en particular en la seguridad de las baterías de vehículos eléctricos, impulsando el crecimiento del mercado de soluciones de protección contra incendios para el transporte.

- En junio de 2023, Jotun amplió su Laboratorio Global de I+D en Recubrimientos Intumescentes para impulsar la innovación de productos y el avance tecnológico. Esta expansión busca mejorar el desarrollo de productos y la capacidad de ensayos de fuego, acelerando la creación de innovaciones y productos avanzados. Además, proporciona soporte para la certificación de la gama de productos existente de Jotun, consolidando su posición en el mercado de recubrimientos intumescentes.

- En enero de 2022, PPG Industries presentó la gama PPG AMERCOAT de recubrimientos pasivos contra incendios, diseñados específicamente para estructuras de acero. Como soluciones intumescentes a base de agua, estos recubrimientos contribuyen a mejorar los estándares de seguridad, a la vez que se alinean con las crecientes expectativas ambientales y regulatorias. El lanzamiento reforzó el papel de PPG en el apoyo a la seguridad contra incendios en la industria y las infraestructuras, impulsando aún más la adopción en el mercado de materiales ignífugos sostenibles.

- En 2021, AkzoNobel lanzó Interchar 931, un recubrimiento intumescente monocomponente a base de agua para acero estructural que ofrece hasta 120 minutos de resistencia al fuego. Su fácil aplicación y secado rápido satisfacen las exigentes demandas de la construcción moderna. Este desarrollo consolida la posición de AkzoNobel en el mercado de la protección contra incendios y responde a la creciente demanda de recubrimientos ecológicos y de alto rendimiento.

- En mayo de 2020, Sherwin-Williams presentó Firetex M90/03, un recubrimiento intumescente capaz de proporcionar hasta 90 minutos de resistencia al fuego para aplicaciones tanto en obra como fuera de ella. La adaptabilidad del producto a diferentes entornos de construcción respalda la creciente tendencia de las prácticas de construcción modular y prefabricada. Esta innovación contribuyó a ampliar el uso de recubrimientos ignífugos en entornos de construcción versátiles, impulsando la expansión del mercado en métodos de construcción tanto tradicionales como modernos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.