Global Iot Connectivity Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

| 2025 –2032 | |

| USD 663.38 Billion | |

| USD 2,295.57 Billion | |

| % | |

|

Segmentación del mercado global de conectividad del Internet de las Cosas (IoT), por componente (plataforma y soluciones y servicios), implementación (local y en la nube), conectividad (Zigbee, Wi-Fi, Bluetooth, Z-Wave, otros), uso final (electrónica de consumo, dispositivos portátiles, automoción y transporte, banca, servicios financieros y seguros, sanidad, comercio minorista, automatización de edificios, petróleo y gas, agricultura, aeroespacial y defensa, otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado global de conectividad del Internet de las Cosas (IoT)

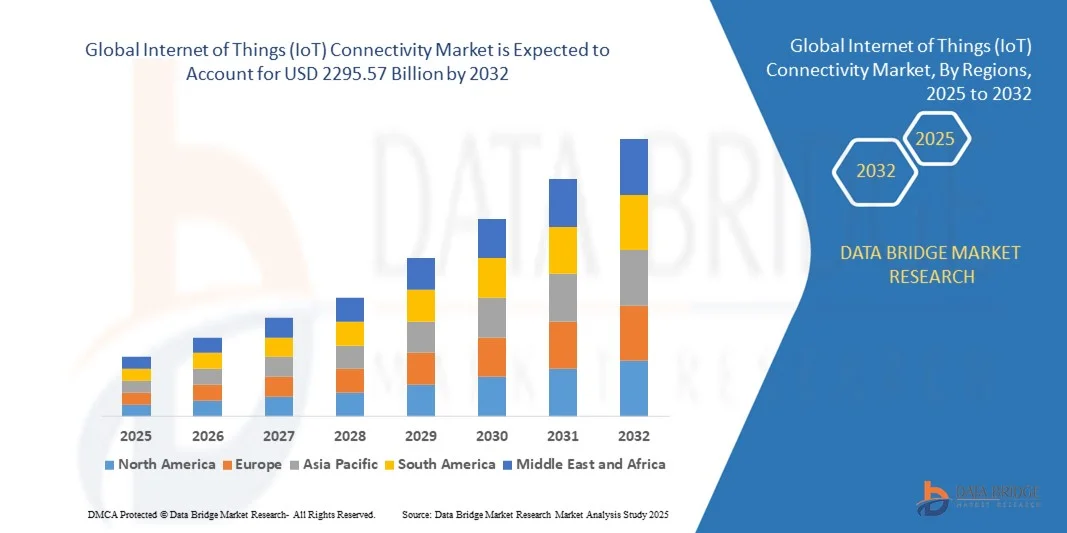

- El mercado global de conectividad del Internet de las Cosas (IoT) se valoró en 663.380 millones de dólares en 2024 y se prevé que alcance los 2.295.570 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 19,10% durante el período de previsión.

- El aumento de la demanda se debe principalmente a la rápida expansión de los dispositivos domésticos conectados y las tecnologías para hogares inteligentes, que están facilitando una transformación digital generalizada tanto en el sector residencial como en el comercial.

- Además, la creciente preferencia de los consumidores por soluciones seguras, intuitivas e interoperables está posicionando la conectividad IoT como un componente fundamental de la infraestructura moderna. Esta convergencia está impulsando su adopción en todos los sectores, lo que a su vez impulsa significativamente el crecimiento general del mercado.

Análisis del mercado global de conectividad del Internet de las Cosas (IoT)

- El mercado global de conectividad del Internet de las Cosas (IoT), que permite la comunicación digital entre dispositivos y sistemas interconectados, se está volviendo cada vez más esencial en entornos residenciales, comerciales e industriales debido a su papel en la automatización, el intercambio de datos y la toma de decisiones inteligentes.

- La creciente demanda de conectividad IoT se debe principalmente a la adopción generalizada de tecnologías inteligentes, la expansión de la infraestructura 5G y la creciente dependencia de los consumidores y las empresas en los datos en tiempo real y las soluciones conectadas para mejorar la eficiencia y la productividad.

- América del Norte dominó el mercado de conectividad IoT con la mayor cuota de ingresos, un 39,5 % en 2024. Este éxito se debió a una sólida infraestructura tecnológica, la rápida adopción de dispositivos inteligentes y las fuertes inversiones de los principales gigantes tecnológicos en plataformas IoT. En Estados Unidos se observó un despliegue robusto en diversos sectores, como la sanidad, la industria manufacturera y las ciudades inteligentes.

- Se prevé que Asia-Pacífico se convierta en la región de mayor crecimiento en el mercado de conectividad IoT durante el período de pronóstico, impulsado por el rápido desarrollo urbano, la creciente penetración de internet y las iniciativas gubernamentales que promueven la transformación digital y la infraestructura inteligente.

- El segmento de plataformas y soluciones dominó el mercado en 2024, representando aproximadamente el 64% de la cuota de ingresos, debido a su papel fundamental en la habilitación de una comunicación fluida entre dispositivos, la integración de datos, la monitorización en tiempo real y el control remoto.

Alcance del informe y segmentación del mercado global de conectividad del Internet de las Cosas (IoT)

|

Atributos |

Perspectivas clave del mercado de la conectividad del Internet de las Cosas (IoT) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado global de conectividad del Internet de las Cosas (IoT)

Inteligencia mejorada mediante la integración de IA e IoT habilitada por voz

- Una tendencia importante y en auge en el mercado global de conectividad del Internet de las Cosas (IoT) es la creciente integración de la inteligencia artificial (IA) y plataformas de voz como Amazon Alexa, Google Assistant y Apple Siri. Esta convergencia está potenciando las capacidades de los dispositivos conectados, permitiendo un control más intuitivo, la automatización y la obtención de información basada en datos en hogares inteligentes, industrias y empresas.

- Por ejemplo, los termostatos y sistemas de iluminación inteligentes ahora se integran con asistentes impulsados por IA para ajustar automáticamente la configuración según el comportamiento del usuario y los datos ambientales. Dispositivos como el termostato inteligente Ecobee utilizan IA para optimizar el consumo de energía y ofrecen control por voz mediante Alexa y Siri, lo que demuestra el potencial de este ecosistema interconectado.

- En el IoT industrial, la IA mejora la comunicación máquina a máquina al permitir el mantenimiento predictivo, la detección de anomalías y la toma de decisiones en tiempo real. Asimismo, las interfaces de voz permiten a los trabajadores de campo acceder a datos críticos con manos libres mediante dispositivos portátiles o inteligentes conectados, lo que mejora la productividad y la seguridad.

- Al combinar la analítica basada en IA con la conectividad IoT, las organizaciones pueden impulsar una automatización más inteligente, como sistemas adaptativos de gestión del tráfico, controles de edificios energéticamente eficientes y monitorización inteligente de la salud. La integración de asistentes de voz también permite una interacción fluida entre dispositivos, creando centros de control unificados tanto para hogares como para empresas.

- Empresas como Cisco, Microsoft e IBM están desarrollando soluciones de IA-IoT que incorporan el procesamiento del lenguaje natural y el aprendizaje automático para ofrecer experiencias personalizadas, optimizar los flujos de trabajo y mejorar la capacidad de respuesta del sistema en función de la información proporcionada por el usuario y los flujos de datos en tiempo real.

- Esta fusión continua de la IA y la conectividad del IoT está transformando rápidamente las expectativas del mercado. A medida que tanto consumidores como empresas buscan ecosistemas más inteligentes, receptivos e interactivos por voz, crece la demanda de soluciones que ofrezcan información automatizada, control manos libres e integración perfecta en múltiples plataformas y dispositivos.

Dinámica del mercado global de conectividad del Internet de las Cosas (IoT)

Conductor

El aumento de la demanda está impulsado por la transformación digital y la expansión de los ecosistemas inteligentes.

-

El auge de las iniciativas de transformación digital en sectores como la manufactura, la salud, la logística y las ciudades inteligentes es uno de los principales impulsores del aumento de la demanda en el mercado global de conectividad del Internet de las Cosas (IoT). Las organizaciones buscan cada vez más datos en tiempo real, automatización y capacidades de monitorización remota para mejorar la eficiencia, la productividad y la toma de decisiones.

- Por ejemplo, en marzo de 2024, Siemens AG amplió su plataforma de IoT industrial, MindSphere, para ofrecer una integración más profunda con la computación en el borde y el análisis basado en IA. Esta iniciativa forma parte de una tendencia más amplia entre las empresas líderes para proporcionar soluciones de IoT integrales que admitan conectividad escalable y procesamiento inteligente de datos.

- En el sector de consumo, la creciente adopción de hogares inteligentes impulsa la demanda de dispositivos conectados —como termostatos, iluminación, cámaras de seguridad y electrodomésticos inteligentes— que dependen de una conectividad IoT fiable. La integración fluida entre plataformas como Amazon Alexa, Google Home y Apple HomeKit está impulsando el mercado.

- Además, la creciente necesidad de sistemas interconectados en el sector sanitario, como la monitorización remota de pacientes y los dispositivos médicos inteligentes, está impulsando la inversión en infraestructuras de IoT seguras y escalables. Las empresas también están implementando soluciones de IoT para monitorizar las cadenas de suministro, optimizar el consumo energético y gestionar activos en tiempo real.

- La proliferación de plataformas IoT de bricolaje, la mayor disponibilidad de módulos de conectividad plug-and-play y los avances en redes de área amplia de baja potencia (LPWAN) están haciendo que la adopción de IoT sea más accesible para startups, pymes y consumidores por igual, lo que contribuye a un sólido crecimiento del mercado en todas las regiones.

Restricción/Desafío

Riesgos de ciberseguridad y limitaciones de la infraestructura

- A pesar de su creciente adopción, el mercado de la conectividad IoT se enfrenta a importantes desafíos, especialmente en lo que respecta a las vulnerabilidades de ciberseguridad y la preparación de la infraestructura. A medida que los dispositivos IoT gestionan cada vez más datos confidenciales y operaciones críticas, se convierten en objetivos principales para ciberataques, filtraciones de datos y secuestro de sistemas.

- Los incidentes de gran repercusión relacionados con dispositivos IoT comprometidos —como cámaras inteligentes, routers y sensores industriales— han puesto de manifiesto los riesgos de los protocolos de seguridad deficientes. Estas preocupaciones son especialmente acuciantes en sectores como el sanitario, donde una brecha de seguridad podría tener consecuencias mortales.

- Para abordar estos problemas, las empresas están invirtiendo en cifrado de extremo a extremo, autenticación multifactor y actualizaciones de firmware seguras. Por ejemplo, Cisco e IBM hacen hincapié en sus plataformas IoT seguras con detección de amenazas integrada y capacidades de respuesta en tiempo real, con el objetivo de brindar tranquilidad tanto a clientes empresariales como a consumidores.

- Además de la ciberseguridad, la limitada infraestructura de conectividad en regiones rurales o subdesarrolladas supone un obstáculo para el despliegue completo del IoT. Muchas aplicaciones de IoT requieren redes estables y de alta velocidad, algo que aún no está disponible de forma generalizada, especialmente en las economías emergentes.

- Otro obstáculo es el elevado coste de la configuración inicial, sobre todo para los sistemas IoT industriales que requieren sensores especializados, dispositivos periféricos e integración con el sistema central. Las pequeñas empresas y los gobiernos con presupuestos ajustados podrían retrasar la adopción debido a estas inversiones iniciales.

- Superar estos desafíos mediante estándares internacionales, alianzas público-privadas para mejorar la infraestructura y la educación del consumidor sobre las mejores prácticas de seguridad de IoT será esencial para liberar todo el potencial del mercado global de conectividad de IoT.

Alcance del mercado global de conectividad del Internet de las Cosas (IoT)

El mercado está segmentado en función del componente, el despliegue, la conectividad y el uso final.

- Por componente

Según sus componentes, el mercado de conectividad IoT se segmenta en Plataformas y Soluciones, y Servicios. El segmento de Plataformas y Soluciones dominó el mercado en 2024 con una cuota de ingresos del 64%, gracias a su papel fundamental en la comunicación entre dispositivos y entre dispositivos y la nube. Estas plataformas facilitan la monitorización en tiempo real, el análisis y el control centralizado, lo que permite a las empresas crear ecosistemas IoT escalables en diversos puntos de conexión. La fortaleza de este segmento reside en su flexibilidad, adaptabilidad y capacidad de integración con tecnologías emergentes como la IA y el edge computing.

Se prevé que el segmento de Servicios experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,1 %, entre 2025 y 2032, impulsada por la creciente demanda de servicios de consultoría, implementación, integración de sistemas y servicios gestionados. A medida que más empresas buscan optimizar el rendimiento y la seguridad del IoT, recurren a proveedores de servicios para garantizar implementaciones confiables y soporte continuo, especialmente en entornos complejos con múltiples proveedores.

- Por despliegue

Según el tipo de implementación, el mercado se divide en soluciones en la nube y locales. El segmento de la nube lideró el mercado en 2024 con aproximadamente el 70 % de los ingresos totales, gracias a su rentabilidad, escalabilidad y capacidad de gestión de datos en tiempo real. Las implementaciones en la nube se adoptan ampliamente en diversos sectores para permitir la monitorización remota, el análisis de datos y las actualizaciones de dispositivos sin necesidad de una infraestructura extensa. La integración con el aprendizaje automático, los lagos de datos y los gemelos digitales ha convertido a la nube en la opción predeterminada para la innovación en IoT.

Se prevé que el segmento de soluciones locales experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,4 %, entre 2025 y 2032, especialmente en sectores donde la soberanía de los datos, la seguridad y el control de la latencia son cruciales. Las instituciones de defensa, manufactura y salud suelen optar por implementaciones locales para mantener un control total sobre la infraestructura de datos y garantizar el cumplimiento de marcos regulatorios estrictos.

- Por conectividad

En función de la conectividad, el mercado de conectividad IoT se segmenta en Zigbee, Wi-Fi, Bluetooth, Z-Wave y otros. El segmento Wi-Fi dominó el mercado en 2024 con una cuota de ingresos del 39,5%, principalmente debido a su amplia infraestructura, conectividad de alta velocidad y capacidad para soportar aplicaciones IoT con gran volumen de datos. El Wi-Fi se utiliza habitualmente en hogares inteligentes, comercios y entornos industriales donde la conectividad continua a internet y una amplia cobertura son esenciales.

Se prevé que el segmento Zigbee experimente el mayor crecimiento anual compuesto (CAGR) del 23,2 % entre 2025 y 2032, impulsado por sus capacidades de red de malla de bajo consumo y su creciente adopción en sistemas de automatización de edificios y hogares inteligentes. La robustez y la compatibilidad de Zigbee con diversos dispositivos IoT lo convierten en la opción preferida para implementaciones de IoT a gran escala que requieren conectividad fiable y energéticamente eficiente entre dispositivos distribuidos.

- Por uso final

El mercado de conectividad IoT abarca diversas industrias de uso final, como electrónica de consumo, dispositivos portátiles, automoción y transporte, banca, servicios financieros y seguros (BFSI), sanidad, comercio minorista, automatización de edificios, petróleo y gas, agricultura, aeroespacial y defensa, entre otras. El segmento de electrónica de consumo ostentó la mayor cuota de mercado en 2024, con aproximadamente un 26,8%, impulsado por la adopción masiva de dispositivos para el hogar inteligente, asistentes de voz, electrodomésticos conectados y sistemas de entretenimiento. La mejora de la experiencia del usuario, las funciones de control remoto y la integración con ecosistemas móviles impulsan una fuerte demanda.

Se prevé que el sector sanitario experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 25,3 % entre 2025 y 2032, impulsada por el creciente uso de dispositivos médicos conectados, la telemedicina y los monitores de salud portátiles. La conectividad IoT desempeña un papel fundamental al permitir la monitorización de pacientes en tiempo real, el diagnóstico precoz y la gestión de datos sanitarios, garantizando al mismo tiempo el cumplimiento de las normas de privacidad de datos médicos, como la HIPAA. Otros sectores de alto crecimiento son la automoción y el transporte, y la automatización de edificios, que aprovechan la IoT para la seguridad, el mantenimiento predictivo y la optimización energética.

Análisis regional del mercado global de conectividad del Internet de las Cosas (IoT):

- América del Norte dominó el mercado global de conectividad del Internet de las Cosas (IoT) con la mayor cuota de ingresos, un 39,5%, impulsada por los rápidos avances tecnológicos, una sólida infraestructura y la adopción generalizada de dispositivos habilitados para IoT en diversas industrias, incluidas la atención médica, la manufactura y el transporte.

- Las empresas y los consumidores de la región valoran enormemente el análisis de datos en tiempo real, la automatización y la eficiencia operativa, que se hacen posibles gracias a sólidas soluciones de conectividad IoT como 5G, LPWAN y redes satelitales.

- Este crecimiento se ve impulsado aún más por las sólidas iniciativas gubernamentales para ciudades inteligentes, la alta penetración de internet y el aumento de la inversión en IA y plataformas basadas en la nube, lo que consolida la posición de Norteamérica como un centro líder para la innovación y el despliegue de IoT tanto en el segmento empresarial como en el de consumo.

Perspectivas del mercado de conectividad IoT en EE. UU.

En 2024, el mercado estadounidense de conectividad IoT acaparó la mayor cuota de ingresos en Norteamérica, con un 78%, impulsado por el despliegue generalizado de infraestructura inteligente y las crecientes inversiones en 5G y computación en el borde. Empresas de los sectores de manufactura, salud, logística y energía están adoptando rápidamente soluciones de conectividad IoT para mejorar la eficiencia operativa y habilitar el análisis de datos en tiempo real. La creciente adopción de vehículos conectados, las iniciativas de ciudades inteligentes y la automatización industrial impulsan aún más la demanda. La presencia de proveedores tecnológicos líderes y un entorno regulatorio favorable también contribuyen significativamente a la madurez del mercado.

Perspectivas del mercado europeo de conectividad IoT

Se prevé que el mercado europeo de conectividad IoT registre una sólida tasa de crecimiento anual compuesto (CAGR) durante el período de pronóstico, respaldado por marcos regulatorios robustos, como el RGPD y las directivas sobre energía inteligente. La creciente adopción de tecnologías de redes inteligentes, movilidad conectada y planificación urbana sostenible en países clave como Alemania, Francia y el Reino Unido impulsa la necesidad de una conectividad IoT fiable y segura. El énfasis de la región en la privacidad, la seguridad de los datos y la interoperabilidad está propiciando el despliegue de protocolos de comunicación avanzados e infraestructura en la nube, lo que mejora el rendimiento y la escalabilidad de las redes IoT en diversas aplicaciones.

Perspectivas del mercado de conectividad IoT en el Reino Unido

Se prevé que el mercado de conectividad IoT del Reino Unido experimente un crecimiento notable en los próximos años, impulsado por el auge del desarrollo de ciudades inteligentes, las iniciativas de transformación digital y una sólida colaboración público-privada. La creciente demanda de servicios sanitarios conectados, monitorización inteligente de servicios públicos y sistemas de transporte inteligentes está acelerando el despliegue de soluciones LPWAN, NB-IoT y 5G. El dinámico ecosistema tecnológico del país y las políticas gubernamentales proactivas siguen creando un entorno propicio para la infraestructura y los servicios IoT escalables.

Análisis del mercado de conectividad IoT en Alemania

El mercado alemán de conectividad IoT está preparado para una fuerte expansión, impulsada por el liderazgo del país en automatización industrial (Industria 4.0) y su avanzado sector manufacturero. La integración de soluciones IoT en las operaciones de fábrica, la logística y la gestión de la cadena de suministro se está acelerando, creando la necesidad de una conectividad fiable y de baja latencia. El enfoque de Alemania en la sostenibilidad y la transformación digital también está impulsando la innovación en la gestión energética y la movilidad inteligente. La sólida presencia de proveedores de IoT para los sectores automotriz e industrial consolida aún más la posición estratégica de Alemania en el ecosistema europeo de IoT.

Perspectivas del mercado de conectividad IoT en Asia-Pacífico

Se prevé que el mercado de conectividad IoT en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 26 % entre 2025 y 2032, impulsado por la rápida urbanización, la digitalización industrial y la creciente penetración de internet. Países como China, India, Japón y Corea del Sur están invirtiendo fuertemente en infraestructura 5G, ciudades inteligentes e industrias habilitadas para IoT. El auge de los dispositivos conectados, respaldado por iniciativas gubernamentales favorables y financiación pública, está permitiendo la adopción generalizada de soluciones de conectividad IoT en sectores como la agricultura, el transporte y la electrónica de consumo.

Perspectivas del mercado de conectividad IoT en Japón

El mercado japonés de conectividad IoT está experimentando un crecimiento acelerado, impulsado por la infraestructura de alta tecnología del país, el envejecimiento de su población y su enfoque en la salud inteligente y la robótica. El compromiso del país con la construcción de la Sociedad 5.0 —una sociedad integrada y altamente inteligente— está impulsando la adopción de tecnologías de conectividad avanzadas como 5G, IA y computación en el borde. La conectividad IoT se utiliza cada vez más en el cuidado de ancianos, los sistemas de gestión de desastres y la fabricación de precisión, con un fuerte énfasis en la fiabilidad, la eficiencia y la mínima latencia.

Perspectivas del mercado de conectividad IoT en China

En 2024, China representó la mayor cuota de mercado en ingresos en la región Asia-Pacífico, gracias al ambicioso despliegue de ciudades inteligentes, la amplia implementación de la tecnología 5G y su ecosistema manufacturero dominante. Como el mercado de IoT más grande del mundo por volumen de dispositivos, China está invirtiendo fuertemente en infraestructura de IoT en sectores como el transporte, la energía, el comercio minorista y la automatización industrial. La política gubernamental de «Nueva Infraestructura», junto con un sólido apoyo a las grandes empresas tecnológicas nacionales, está impulsando significativamente el desarrollo y la adopción de soluciones de conectividad IoT en todo el país.

Cuota de mercado global de conectividad del Internet de las Cosas (IoT)

La industria de la conectividad del Internet de las Cosas (IoT) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Renesas (Japón)

- Vodafone (Reino Unido)

- Fundación Linux (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Corporación IBM (EE. UU.)

- Microsoft Corporation (EE. UU.)

- Amazon Web Services (AWS) (EE. UU.)

- Google (Alphabet Inc.) (EE. UU.)

- Corporación Intel (EE. UU.)

- Siemens AG (Alemania)

- SAP SE (Alemania)

- Oracle Corporation (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Qualcomm Technologies, Inc. (EE. UU.)

- Bosch.IO GmbH (Alemania)

¿Cuáles son los últimos avances en el mercado global de conectividad del Internet de las Cosas (IoT)?

- En mayo de 2023, Qualcomm Technologies Inc., líder mundial en tecnología inalámbrica, anunció el lanzamiento de su sistema Snapdragon X75 5G Modem-RF, diseñado para optimizar la conectividad IoT en sectores como el automotriz, las ciudades inteligentes y el IoT industrial. El nuevo sistema integra capacidades de IA para mejorar el rendimiento de la señal y la eficiencia energética, reforzando la posición de Qualcomm como un actor clave en el panorama de la conectividad IoT y acelerando el despliegue de conexiones ultrarrápidas y de baja latencia a nivel mundial.

- En abril de 2023, Cisco Systems, Inc. lanzó un panel de control integral para operaciones de IoT como parte de su portafolio de redes industriales. La plataforma permite la conectividad segura en tiempo real y la gestión de dispositivos para implementaciones industriales a gran escala. Diseñada para optimizar la convergencia de la tecnología operativa (TO) y la tecnología de la información (TI), la solución destaca el enfoque de Cisco en superar las brechas de conectividad en la fabricación inteligente, la energía y los servicios públicos, al tiempo que mejora la visibilidad y el control en entornos distribuidos.

- En marzo de 2023, Huawei Technologies Co., Ltd. se asoció con varios operadores de telecomunicaciones del sudeste asiático para implementar infraestructura NB-IoT (Internet de las Cosas de Banda Estrecha) con el fin de impulsar proyectos de agricultura inteligente, servicios públicos y ciudades inteligentes. Esta colaboración busca brindar conectividad asequible y escalable a regiones desatendidas, lo que subraya el compromiso de Huawei con el avance de la transformación digital mediante redes IoT inclusivas y energéticamente eficientes.

- En febrero de 2023, Amazon Web Services (AWS) presentó AWS IoT FleetWise, un servicio en la nube que permite a los fabricantes de automóviles recopilar, transformar y transferir datos de vehículos a la nube prácticamente en tiempo real. El servicio tiene como objetivo mejorar la seguridad vehicular, la monitorización del rendimiento y el mantenimiento predictivo. Este desarrollo demuestra la continua inversión de AWS en movilidad conectada y su impulso general para respaldar soluciones de conectividad IoT escalables en los sectores del transporte y la movilidad.

- En enero de 2023, Ericsson presentó su nueva plataforma IoT Accelerator Connect, diseñada para simplificar y acelerar la conectividad IoT celular global para empresas. Al ofrecer una solución plug-and-play con alcance global en múltiples redes móviles, la plataforma permite una integración fluida y la gestión del ciclo de vida de los dispositivos IoT. Esta iniciativa refuerza el papel de Ericsson en el impulso de la adopción masiva de IoT al reducir la complejidad y aumentar la interoperabilidad en diversos mercados y casos de uso.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.2 MAPEO DE POSIBILIDADES DE PENETRACIÓN Y CRECIMIENTO

5.3 ESTRATEGIAS CLAVE DE PRECIOS DE LA COMPETENCIA

5.4 ANÁLISIS DE TECNOLOGÍA

5.4.1 TECNOLOGÍAS CLAVE

5.4.2 TECNOLOGÍAS COMPLEMENTARIAS

5.4.3 TECNOLOGÍAS ADYACENTES

FIGURA 1 MATRIZ TECNOLÓGICA

Producto/Servicio ofrecido por la empresa

5.5 ANÁLISIS COMPETITIVO DE LA EMPRESA

5.5.1 DESARROLLO ESTRATÉGICO

5.5.2 PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

5.5.2.1. DESAFÍOS

5.5.2.2. IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (POR TERCEROS)

5.5.3 GASTO EN TECNOLOGÍA DE LA EMPRESA

5.5.4 BASE DE CLIENTES

5.5.5 POSICIONAMIENTO DE SERVICIO

5.5.6 COMENTARIOS/CALIFICACIONES DE LOS CLIENTES (B2B O B2C)

5.5.7 ALCANCE DE LA APLICACIÓN

5.5.8 MATRIZ DE LA PLATAFORMA DE SERVICIOS

FIGURA 2 ANÁLISIS COMPARATIVO DE LA EMPRESA

Parámetros Compañía A

Cuota de mercado

Crecimiento (%)

Público objetivo

Estructura de precios

Estrategias de mercado

Comentarios de los clientes

Posicionamiento de servicio

Comentarios/Valoraciones de los clientes

Desarrollo estratégico

Adquisiciones y su valor (millones de USD)

Alcance de la aplicación

FIGURA 3 MATRIZ DE PLATAFORMA DE SERVICIOS DE LA EMPRESA

5.6 DETALLES DE LA FINANCIACIÓN—DATOS DEL INVERSOR, MOTIVO DE LA INVERSIÓN DEL INVERSOR

5.7 CASOS DE USO Y SU ANÁLISIS

FIGURA 4 ANÁLISIS DE CASOS DE USO

Producto/Servicio ofrecido por la empresa

6 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR COMPONENTE

6.1 GENERALIDADES

6.2 PLATAFORMA

6.3 SERVICIOS

6.3.1 GESTIONADO

6.3.2 PROFESIONAL

6.3.2.1. SOPORTE Y MANTENIMIENTO

6.3.2.2. FORMACIÓN Y CONSULTORÍA

6.3.2.3. DESPLIEGUE E INTEGRACIÓN

7 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR ALCANCE

7.1 GENERALIDADES

7.2 MENOS DE 500 KB

7,3 500 KB a 1 MB

7.4 1 MB a 2 MB

7,5 2 MB a 5 MB

7.6 5 MB a 10 MB

7.7 10 MB A 20 MB

7.8 20 MB A 50 MB

7.9 50 MB A 100 MB

7.1 100 MB A 200 MB

7.11 200 MB A 250 MB

7.12 250 MB A 350 MB

7.13 350 MB 500 MB

7.14 500 MB A 1 GB

7.15 1 GB A 5 GB

7.16 5 GB a 10 GB

7.17 10 GB A 20 GB

8. MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR TAMAÑO DE LA ORGANIZACIÓN

8.1 GENERALIDADES

8.2 PYMES

8.3 GRANDES ORGANIZACIONES

9 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR IMPLEMENTACIÓN

9.1 GENERALIDADES

9.2 NUBE

9.3 EN LAS INSTALACIONES

10 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR TECNOLOGÍA DE REDES

10.1 GENERALIDADES

10.2 ZIGBE

10.3 Z-WAVE

10.4 Wi-Fi

10.5 BLUETOOTH

10.6 RFID

10.7 OTROS

11 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR APLICACIÓN

11.1 GENERALIDADES

11.2 AUTOMATIZACIÓN DE EDIFICIOS Y HOGARES

11.3 ENERGÍA Y SERVICIOS PÚBLICOS INTELIGENTES

11.4 FABRICACIÓN INTELIGENTE

11.5 RED INTELIGENTE

11.6 COMERCIO MINORISTA INTELIGENTE

11.7 TRANSPORTE INTELIGENTE

11.8 OTROS

12 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR USUARIO FINAL

12.1 GENERALIDADES

12.2 BFSI

12.2.1 POR SOLUCIONES

12.2.1.1. PLATAFORMA

12.2.1.2. SERVICIOS

12.2.1.2.1. ADMINISTRADO

12.2.1.2.2. PROFESIONAL

12.2.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.2.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.2.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.3 TELEMÁTICA DE FLOTA

12.3.1 POR SOLUCIONES

12.3.1.1. PLATAFORMA

12.3.1.2. SERVICIOS

12.3.1.2.1. ADMINISTRADO

12.3.1.2.2. PROFESIONAL

12.3.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.3.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.3.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.4 SOLAR

12.4.1 POR SOLUCIONES

12.4.1.1. PLATAFORMA

12.4.1.2. SERVICIOS

12.4.1.2.1. ADMINISTRADO

12.4.1.2.2. PROFESIONAL

12.4.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.4.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.4.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.5 FABRICACIÓN

12.5.1 POR SOLUCIONES

12.5.1.1. PLATAFORMA

12.5.1.2. SERVICIOS

12.5.1.2.1. ADMINISTRADO

12.5.1.2.2. PROFESIONAL

12.5.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.5.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.5.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.6 AUTOMOTRIZ

12.6.1 POR SOLUCIONES

12.6.1.1. PLATAFORMA

12.6.1.2. SERVICIOS

12.6.1.2.1. ADMINISTRADO

12.6.1.2.2. PROFESIONAL

12.6.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.6.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.6.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.7 COMERCIO MINORISTA Y COMERCIO ELECTRÓNICO

12.7.1 POR SOLUCIONES

12.7.1.1. PLATAFORMA

12.7.1.2. SERVICIOS

12.7.1.2.1. ADMINISTRADO

12.7.1.2.2. PROFESIONAL

12.7.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.7.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.7.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.8 TRANSPORTE Y LOGÍSTICA

12.8.1 POR SOLUCIONES

12.8.1.1. PLATAFORMA

12.8.1.2. SERVICIOS

12.8.1.2.1. ADMINISTRADO

12.8.1.2.2. PROFESIONAL

12.8.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.8.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.8.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.9 ATENCIÓN MÉDICA Y PRODUCTOS FARMACÉUTICOS

12.9.1 POR SOLUCIONES

12.9.1.1. PLATAFORMA

12.9.1.2. SERVICIOS

12.9.1.2.1. ADMINISTRADO

12.9.1.2.2. PROFESIONAL

12.9.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.9.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.9.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.1 ENERGÍA Y SERVICIOS PÚBLICOS

12.10.1 POR SOLUCIONES

12.10.1.1. PLATAFORMA

12.10.1.2. SERVICIOS

12.10.1.2.1. ADMINISTRADO

12.10.1.2.2. PROFESIONAL

12.10.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.10.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.10.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.11 GOBIERNO

12.11.1 POR SOLUCIONES

12.11.1.1. PLATAFORMA

12.11.1.2. SERVICIOS

12.11.1.2.1. ADMINISTRADO

12.11.1.2.2. PROFESIONAL

12.11.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.11.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.11.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.12 DEFENSA Y AEROESPACIAL

12.12.1 POR SOLUCIONES

12.12.1.1. PLATAFORMA

12.12.1.2. SERVICIOS

12.12.1.2.1. ADMINISTRADO

12.12.1.2.2. PROFESIONAL

12.12.1.2.2.1 SOPORTE Y MANTENIMIENTO

12.12.1.2.2.2 FORMACIÓN Y CONSULTORÍA

12.12.1.2.2.3 DESPLIEGUE E INTEGRACIÓN

12.13 OTROS

13 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), POR PAÍS

13.1 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.2 NORTEAMÉRICA

13.2.1 EE. UU.

13.2.2 CANADÁ

13.2.3 MÉXICO

13.3 EUROPA

13.3.1 ALEMANIA

13.3.2 FRANCIA

13.3.3 Reino Unido

13.3.4 ITALIA

13.3.5 ESPAÑA

13.3.6 RUSIA

13.3.7 TURQUÍA

13.3.8 BÉLGICA

13.3.9 PAÍSES BAJOS

13.3.10 SUIZA

13.3.11 RESTO DE EUROPA

13.4 ASIA PACÍFICO

13.4.1 JAPÓN

13.4.2 CHINA

13.4.3 COREA DEL SUR

13.4.4 INDIA

13.4.5 AUSTRALIA

13.4.6 SINGAPUR

13.4.7 TAILANDIA

13.4.8 MALASIA

13.4.9 INDONESIA

13.4.10 FILIPINAS

13.4.11 RESTO DE ASIA PACÍFICO

13.5 SUDAMÉRICA

13.5.1 BRASIL

13.5.2 ARGENTINA

13.5.3 RESTO DE SUDAMÉRICA

13.6 ORIENTE MEDIO Y ÁFRICA

13.6.1 SUDÁFRICA

13.6.2 EGIPTO

13.6.3 ARABIA SAUDITA

13.6.4 Emiratos Árabes Unidos

13.6.5 ISRAEL

13.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

14. MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT): PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT): ANÁLISIS FODA Y DBMR

16 MERCADO GLOBAL DE CONECTIVIDAD DEL INTERNET DE LAS COSAS (IoT), PERFIL DE LA EMPRESA

16.1 COMUNICACIONES AERIS

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 CARTERA DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 KORE INALÁMBRICO

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 CARTERA DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 ESEYE

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 CARTERA DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 HOLOGRAM

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 CARTERA DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 LÓGICA INALÁMBRICA

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 CARTERA DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 1NCE PTE LTD.

16.6.1 PERFIL DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 CARTERA DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 AT&T

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 CARTERA DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 VERIZON

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 CARTERA DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 CISCO SYSTEMS INC.

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 CARTERA DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 HUAWEI TECHNOLOGIES CO. LTD.

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 CARTERA DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 PROPIEDAD INTELECTUAL DE AT&T

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 CARTERA DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 TELEFÓNICA SA

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 CARTERA DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 TELEFONAKTIEBOLAGET LM ERICSSON

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 CARTERA DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 GRUPO VODAFONE PLC

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 CARTERA DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 NARANJA SA

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 CARTERA DE PRODUCTOS

16.15.5 DESARROLLOS RECIENTES

16.16 VERIZON

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 CARTERA DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 SIERRA WIRELESS

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 CARTERA DE PRODUCTOS

16.17.5 DESARROLLOS RECIENTES

16.18 HOLOGRAM INC.

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 CARTERA DE PRODUCTOS

16.18.5 DESARROLLOS RECIENTES

16.19 TELIT

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 CARTERA DE PRODUCTOS

16.19.5 DESARROLLOS RECIENTES

16.2 AERIS

16.20.1 RESUMEN DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PRESENCIA GEOGRÁFICA

16.20.4 CARTERA DE PRODUCTOS

16.20.5 DESARROLLOS RECIENTES

16.21 EMNIFY GMBH

16.21.1 RESUMEN DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PRESENCIA GEOGRÁFICA

16.21.4 CARTERA DE PRODUCTOS

16.21.5 DESARROLLOS RECIENTES

16.22 MOECO IOT INC.

16.22.1 RESUMEN DE LA EMPRESA

16.22.2 ANÁLISIS DE INGRESOS

16.22.3 PRESENCIA GEOGRÁFICA

16.22.4 CARTERA DE PRODUCTOS

16.22.5 DESARROLLOS RECIENTES

16.23 SIGFOX

16.23.1 RESUMEN DE LA EMPRESA

16.23.2 ANÁLISIS DE INGRESOS

16.23.3 PRESENCIA GEOGRÁFICA

16.23.4 CARTERA DE PRODUCTOS

16.23.5 DESARROLLOS RECIENTES

16.24 ARM LTD.

16.24.1 RESUMEN DE LA EMPRESA

16.24.2 ANÁLISIS DE INGRESOS

16.24.3 PRESENCIA GEOGRÁFICA

16.24.4 CARTERA DE PRODUCTOS

16.24.5 DESARROLLOS RECIENTES

16.25 LANTRONIX

16.25.1 RESUMEN DE LA EMPRESA

16.25.2 ANÁLISIS DE INGRESOS

16.25.3 PRESENCIA GEOGRÁFICA

16.25.4 CARTERA DE PRODUCTOS

16.25.5 DESARROLLOS RECIENTES

16.26 ACTIVIDAD

16.26.1 RESUMEN DE LA EMPRESA

16.26.2 ANÁLISIS DE INGRESOS

16.26.3 PRESENCIA GEOGRÁFICA

16.26.4 CARTERA DE PRODUCTOS

16.26.5 DESARROLLOS RECIENTES

16.27 SOFTDEL

16.27.1 RESUMEN DE LA EMPRESA

16.27.2 ANÁLISIS DE INGRESOS

16.27.3 PRESENCIA GEOGRÁFICA

16.27.4 CARTERA DE PRODUCTOS

16.27.5 DESARROLLOS RECIENTES

16.28 ASL HOLDINGS

16.28.1 RESUMEN DE LA EMPRESA

16.28.2 ANÁLISIS DE INGRESOS

16.28.3 PRESENCIA GEOGRÁFICA

16.28.4 CARTERA DE PRODUCTOS

16.28.5 DESARROLLOS RECIENTES

16.29 ASL HOLDINGS

16.29.1 RESUMEN DE LA EMPRESA

16.29.2 ANÁLISIS DE INGRESOS

16.29.3 PRESENCIA GEOGRÁFICA

16.29.4 CARTERA DE PRODUCTOS

16.29.5 DESARROLLOS RECIENTES

16.3 FLOVE

16.30.1 RESUMEN DE LA EMPRESA

16.30.2 ANÁLISIS DE INGRESOS

16.30.3 PRESENCIA GEOGRÁFICA

16.30.4 CARTERA DE PRODUCTOS

16.30.5 DESARROLLOS RECIENTES

16.31 ZIPIT WIRELESS, INC.

16.31.1 RESUMEN DE LA EMPRESA

16.31.2 ANÁLISIS DE INGRESOS

16.31.3 PRESENCIA GEOGRÁFICA

16.31.4 CARTERA DE PRODUCTOS

16.31.5 DESARROLLOS RECIENTES

16.32 MAVOCO AG

16.32.1 RESUMEN DE LA EMPRESA

16.32.2 ANÁLISIS DE INGRESOS

16.32.3 PRESENCIA GEOGRÁFICA

16.32.4 CARTERA DE PRODUCTOS

16.32.5 DESARROLLOS RECIENTES

16.33 REDES APTILO

16.33.1 RESUMEN DE LA EMPRESA

16.33.2 ANÁLISIS DE INGRESOS

16.33.3 PRESENCIA GEOGRÁFICA

16.33.4 CARTERA DE PRODUCTOS

16.33.5 DESARROLLOS RECIENTES

16.34 PELION

16.34.1 RESUMEN DE LA EMPRESA

16.34.2 ANÁLISIS DE INGRESOS

16.34.3 PRESENCIA GEOGRÁFICA

16.34.4 CARTERA DE PRODUCTOS

16.34.5 DESARROLLOS RECIENTES

16.35 PUNTO DE CUNA

16.35.1 RESUMEN DE LA EMPRESA

16.35.2 ANÁLISIS DE INGRESOS

16.35.3 PRESENCIA GEOGRÁFICA

16.35.4 CARTERA DE PRODUCTOS

16.35.5 DESARROLLOS RECIENTES

16.36 NABTO

16.36.1 RESUMEN DE LA EMPRESA

16.36.2 ANÁLISIS DE INGRESOS

16.36.3 PRESENCIA GEOGRÁFICA

16.36.4 CARTERA DE PRODUCTOS

16.36.5 DESARROLLOS RECIENTES

16.37 TE CONECTIVIDAD

16.37.1 RESUMEN DE LA EMPRESA

16.37.2 ANÁLISIS DE INGRESOS

16.37.3 PRESENCIA GEOGRÁFICA

16.37.4 CARTERA DE PRODUCTOS

16.37.5 DESARROLLOS RECIENTES

16.38 OSF DIGITAL

16.38.1 RESUMEN DE LA EMPRESA

16.38.2 ANÁLISIS DE INGRESOS

16.38.3 PRESENCIA GEOGRÁFICA

16.38.4 CARTERA DE PRODUCTOS

16.38.5 DESARROLLOS RECIENTES

17 CONCLUSIÓN

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.