Global Iot Middleware Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.74 Billion

USD

57.72 Billion

2025

2033

USD

14.74 Billion

USD

57.72 Billion

2025

2033

| 2026 –2033 | |

| USD 14.74 Billion | |

| USD 57.72 Billion | |

| % | |

|

Segmentación del mercado global de middleware de IoT por tipo de plataforma (gestión de dispositivos, gestión de aplicaciones y gestión de conectividad), tamaño de la organización (grandes y medianas empresas), sector vertical (fabricación, gobierno y defensa, automoción y transporte, energía y servicios públicos, atención médica, comercio minorista, banca, servicios financieros y seguros, entre otros): tendencias del sector y pronóstico hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado IOT Middleware

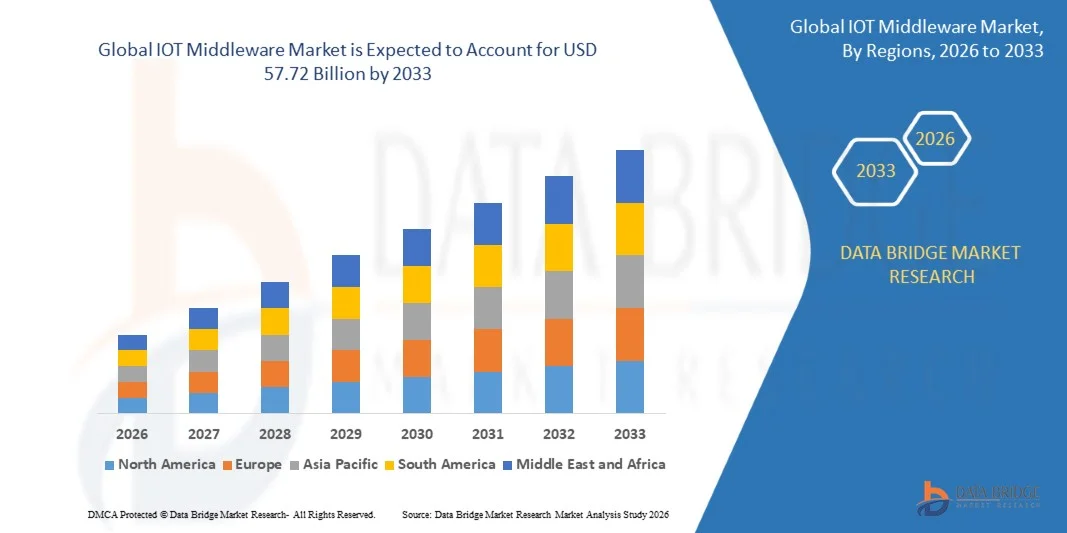

- Según Data Bridge Market Research Analysis El tamaño del mercado IOT Middleware fue valorado enUSD 14.74 billion in 2025y se espera que alcanceUSD 57.72 billion by 2033, aCAGR of 18.60%durante el período previsto

- Rise in the need for centralized monitoring is a crucial factor accelerating the market growth, also rise in the adoption of cloud, increase in the evolution of high-speed network technologies, increase in the adoption of cloud of things technology in organizations to address the problem of data storage and management and increase in the trend of smart homes, connected cities & factory, connected cars, wearables, consumer electronics, and others are the major factors among others boostoT middle of things (Iware)

Tamaño del mercado

- Valor mundial del mercado (2025):14.74 millones de dólares

- Valor de mercado esperado (2033):USD 57.72 billion

- CAGR prefabricado (2026–2033):18.60%

¿Cuáles son los principales Takeaways of IOT Middleware Market

- El aumento del cambio hacia los resultados y las economías de atracción, el aumento de la adopción de IoT en las PYMES y el aumento de los drones para la aplicación del cumplimiento crearán nuevas oportunidades para el mercado de middleware de Internet de las cosas (IoT) en el período de previsión mencionado anteriormente

- Sin embargo, el aumento de la integración con los sistemas heredados, la falta de normas uniformes de IoT, la falta de interoperabilidad y el aumento de las preocupaciones sobre la seguridad de los datos y la privacidad son los principales factores entre otros que restringen el crecimiento del mercado, mientras que la escasez de mano de obra calificada y los desafíos continuos de aplicación y seguridad y la continua perturbación de la logística y la cadena de suministro desafiarán aún más el Internet de las cosas (IoT)

- América del Norte dominaba el mercado IoT Middleware con una cuota de ingresos del 32,16% en 2025, impulsada por la rápida adopción de computación en la nube, fuertes iniciativas de transformación digital, y despliegues de IoT a gran escala en Estados Unidos y Canadá

- Se prevé que Asia-Pacífico registrará la CAGR más rápida del 7,12% entre 2026 y 2033, impulsada por la ampliación de la automatización industrial, el aumento de las inversiones inteligentes en las ciudades, el despliegue rápido de 5G y el aumento de la penetración de dispositivos IoT en China, Japón, India, Corea del Sur y Asia Sudoriental

- El segmento de Gestión de Dispositivos dominaba el mercado con una participación del 38,7% en 2025, impulsada por la rápida expansión de dispositivos conectados en entornos industriales, comerciales y de consumo

Report Scope and IOT Middleware Market Segmentation

|

Atributos |

IOT Middleware Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado IOT Middleware

“Incrementando el cambio hacia las plataformas de IoT Middleware de Cloud-Native, AI-Integrated y Edge-Enabled”

- El mercado IoT Middleware es testigo de una fuerte adopción de plataformas nativas de la nube y habilitadas para los bordes diseñadas para apoyar la conectividad de dispositivos a gran escala, el procesamiento de datos en tiempo real y la integración perfecta entre los ecosistemas IoT heterogéneos

- Los proveedores están introduciendo soluciones de middleware impulsadas por IA con análisis avanzados, orquestación de dispositivos, gestión de API y enrutamiento de datos seguros para mejorar la eficiencia operativa y la escalabilidad

- La creciente demanda de arquitecturas de middleware ligeras, interoperables y microservicios está impulsando el despliegue en entornos de fabricación, ciudades inteligentes, salud y automatización industrial.

- Por ejemplo, empresas como Microsoft, Amazon Web Services, IBM y SAP han mejorado sus plataformas de middleware IoT concomputación de bordesoporte, analítica impulsada por IA y mejores capacidades de gestión del ciclo de vida de dispositivos

- Aumentar la necesidad de intercambio seguro de datos, monitoreo en tiempo real y interoperabilidad multicloud está acelerando la transición hacia ecosistemas de middleware flexibles y centrados en software

- A medida que las implementaciones de IoT se expanden en complejidad y escala, las plataformas de IoT middleware seguirán siendo esenciales para la integración de dispositivos, la armonización de datos y la automatización inteligente en entornos conectados

¿Cuáles son los controladores clave del mercado de Middleware IOT

- La creciente adopción de dispositivos IoT a través de la fabricación inteligente, vehículos conectados, redes inteligentes, monitoreo de salud y automatización de retail está impulsando la demanda de soluciones de middleware escalables

- Por ejemplo, durante 2025, los principales proveedores como Cisco Systems y Oracle ampliaron sus capacidades de middleware IoT para apoyar el análisis de datos mejorado, la provisión de dispositivos seguros y la integración de multicloud

- La creciente implementación de iniciativas de Industria 4.0, gemelos digitales y soluciones de mantenimiento predictivas está acelerando el despliegue de middleware en empresas globales

- Los avances en la computación de bordes, conectividad 5G, estandarización de API y marcos de aplicaciones containerizzate han fortalecido la flexibilidad de plataforma y el rendimiento

- El aumento de las preocupaciones en materia de seguridad cibernética y los requisitos reglamentarios de cumplimiento alientan a las empresas a adoptar plataformas de middleware con mecanismos integrados de seguridad, cifrado y control de acceso

- Con el apoyo de inversiones sostenidas en transformación digital, infraestructura inteligente y automatización de empresas, se espera que el mercado de IoT Middleware sea testigo de un crecimiento sólido a largo plazo

¿Qué factor está desafiando el crecimiento del mercado de Middleware IOT

- Los elevados costos de aplicación e integración relacionados con los despliegues de equipos intermedios IoT a gran escala restringen la adopción entre las pequeñas y medianas empresas

- Por ejemplo, durante 2024–2025, las perturbaciones de la cadena de suministro, el aumento de los gastos de infraestructura en la nube y el aumento de las inversiones en seguridad cibernética elevaron los costos generales de despliegue de varios proveedores mundiales de soluciones

- La complejidad en la integración de diversos sistemas heredados, múltiples protocolos de comunicación y ecosistemas heterogéneos de dispositivos aumenta los plazos de despliegue y los desafíos técnicos

- Las normas de privacidad de datos, las restricciones transfronterizas de transferencia de datos y los requisitos de cumplimiento crean obstáculos operacionales en los despliegues mundiales de IoT

- La competencia del desarrollo interno de middleware, plataformas de código abierto y ecosistemas de IoT integrados verticalmente crea presión de precios y limita la diferenciación

- Para hacer frente a estos desafíos, las empresas se centran en arquitecturas modulares, modelos de precios basados en la suscripción, herramientas de integración de código bajo y marcos de seguridad mejorados para acelerar la adopción mundial de soluciones de IoT middleware

¿Cómo es segmentado el Mercado de Medios IOT

El mercado se segmenta sobre la base detipo de plataforma, tamaño de organización y vertical.

• Por tipo de plataforma

Sobre la base del tipo de plataforma, el mercado IoT Middleware se segmenta en Gestión de Dispositivos, Gestión de Aplicaciones y Gestión de Conectividad. El segmento de Gestión de Dispositivos dominaba el mercado con una participación del 38,7% en 2025, impulsada por la rápida expansión de dispositivos conectados en entornos industriales, comerciales y de consumo. Las empresas requieren cada vez más plataformas centralizadas para el suministro, monitoreo, actualizaciones de firmware, gestión del ciclo de vida y diagnósticos remotos. A medida que los ecosistemas de IoT crecen en escala y complejidad, las plataformas de gestión de dispositivos garantizan la continuidad operacional, la seguridad y la visibilidad del rendimiento en tiempo real.

Se proyecta que el segmento de Gestión de Conectividad crezca en la CAGR más rápida de 2026 a 2033, con el apoyo de un creciente despliegue de 5G, LPWAN y redes de bordes. Aumentar la necesidad de orquestación de redes sin fisuras, gestión de SIM y redes seguras de datos en entornos multi-network está acelerando la adopción de soluciones de middleware centradas en la conectividad.

• Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado IoT Middleware se segmenta en grandes empresas y pequeñas y medianas empresas. El segmento de Grandes Empresas dominaba el mercado con una participación del 64,5% en 2025, debido a importantes inversiones en transformación digital, iniciativas de Industria 4.0 y despliegues de IoT a nivel empresarial. Las grandes organizaciones requieren plataformas de middleware escalables capaces de manejar grandes volúmenes de dispositivos, análisis en tiempo real, cumplimiento transfronterizo e integración multi-cloud. Su fuerza financiera y sus capacidades técnicas permiten una adopción más rápida de arquitecturas avanzadas de middleware.

Se espera que el segmento de las pequeñas y medianas empresas crezca en el CAGR más rápido de 2026 a 2033, impulsado por el aumento de la disponibilidad de plataformas de middleware basadas en la nube, la suscripción y el código bajo. Los modelos SaaS eficaces en función de los costos y los marcos de despliegue simplificados permiten a las PYME adoptar soluciones de IoT para la automatización, el seguimiento de activos y el mantenimiento predictivo.

• Vertical

Sobre la base de la verticalidad, el mercado IoT Middleware se segmenta en la fabricación, Gobierno y Defensa, Automotriz y Transporte, Energía y Utilidades, Salud, Retail, Banca, Servicios Financieros y Seguros, y Otros. El segmento de fabricación dominaba el mercado con una participación del 27,9% en 2025, impulsada por una fuerte adopción de soluciones de fábrica inteligentes, sistemas de mantenimiento predictivos, automatización industrial y tecnologías digitales dobles. Las plataformas Middleware permiten la integración de dispositivos sin costuras, monitoreo de producción en tiempo real y análisis operativos en entornos de fabricación conectados.

Se prevé que el segmento de energía y electricidad crecerá en el CAGR más rápido de 2026 a 2033, alimentado por el aumento del despliegue de redes inteligentes, sistemas inteligentes de medición, monitoreo de energía renovable y gestión de recursos energéticos distribuidos. El mayor hincapié en la eficiencia energética, la vigilancia remota de la infraestructura y la modernización de la red de redes está acelerando la adopción de medios en todas las redes mundiales de servicios públicos.

¿Qué región posee la mayor parte del mercado de Middleware IOT

- América del Norte dominaba el mercado IoT Middleware con una cuota de ingresos del 32,16% en 2025, impulsada por la rápida adopción de computación en la nube, fuertes iniciativas de transformación digital y despliegues de IoT a gran escala en Estados Unidos y Canadá. Las empresas de todo el sector manufacturero, sanitario, minorista y energético están implementando cada vez más plataformas de middleware para gestionar dispositivos conectados, permitir análisis en tiempo real y asegurar una integración segura de datos

- Los principales proveedores de tecnología en América del Norte están introduciendo soluciones de IoT de IoT integradas por AI, integradas por los bordes y nativas de la nube con mayor seguridad, escalabilidad e interoperabilidad multicloud, fortaleciendo la ventaja tecnológica de la región. La inversión continua en infraestructura inteligente, redes 5G y automatización de empresas apoya la expansión del mercado a largo plazo

- La alta concentración de innovadores tecnológicos, el fuerte ecosistema de capital riesgo y la infraestructura de TI madura refuerzan aún más el liderazgo de América del Norte en el panorama global de IoT middleware

U.S. IoT Middleware Market Insight

Estados Unidos es el mayor contribuyente de Norteamérica, apoyado por la adopción de IoT empresarial extensa y la fuerte presencia de los principales proveedores de cloud y software. Implementación rápida de estrategias Industria 4.0, proyectos urbanos inteligentes y sistemas de salud conectados impulsa la demanda de plataformas de middleware escalables. El aumento del despliegue de análisis impulsados por la IA, marcos de seguridad cibernética y soluciones de computación de bordes acelera aún más el crecimiento del mercado nacional.

Canadá IoT Middleware Market Insight

El Canadá contribuye constantemente a la expansión regional, apoyada por iniciativas de innovación respaldadas por el Gobierno y a la adopción cada vez mayor de soluciones de IoT en proyectos de energía, utilidades y infraestructura inteligente. La creciente demanda de gestión segura de dispositivos, integración de datos y conectividad en la nube fortalece el despliegue de middleware en empresas y organizaciones del sector público.

Asia-Pacific IoT Middleware Market

Se prevé que Asia-Pacífico registrará la CAGR más rápida del 7,12% entre 2026 y 2033, impulsada por la ampliación de la automatización industrial, el aumento de las inversiones inteligentes en las ciudades, el despliegue rápido de 5G y el aumento de la penetración de dispositivos IoT en China, Japón, India, Corea del Sur y Asia sudoriental. El fuerte crecimiento en la digitalización de la fabricación y la infraestructura conectada acelera significativamente la demanda de intermediarios en toda la región.

China IoT Middleware Market Insight

China es un importante contribuyente al crecimiento de Asia-Pacífico debido a las iniciativas de fabricación inteligente a gran escala, los programas urbanos inteligentes y la expansión de los ecosistemas IoT nacionales. El apoyo gubernamental a la infraestructura digital y la modernización industrial sigue impulsando la adopción de plataformas de middleware.

Japón IoT Middleware Market Insight

Japón demuestra un crecimiento constante apoyado por tecnologías avanzadas de automatización, integración robótica y fuerte adopción de IoT industrial. El énfasis en la ingeniería de precisión y la transformación digital fortalece la implementación de middleware en múltiples industrias.

India IoT Middleware Market Insight

India está surgiendo como un mercado de alto crecimiento impulsado por la expansión de la infraestructura digital, el crecimiento de los ecosistemas de startups y las iniciativas de fabricación y ciudades inteligentes respaldadas por el gobierno. La creciente adopción de la nube empresarial apoya aún más la expansión del middleware.

Corea del Sur IoT Middleware Market Insight

Corea del Sur contribuye significativamente debido a fuertes infraestructuras de 5G, fabricación avanzada de electrónica e inversiones inteligentes de fábrica. Aumentar el despliegue de dispositivos conectados y la automatización impulsada por IoT apoya el crecimiento sostenido del mercado de middleware.

¿Cuáles son las mejores empresas en IOT Middleware Market

La industria IOT Middleware está dirigida principalmente por empresas bien establecidas, incluyendo:

- Microsoft(U.S.)

- IBM (Estados Unidos)

- PTC (Estados Unidos)

- Amazon Web Services, Inc. (U.S.)

- SAP(Alemania)

- Cisco Systems (U.S.)

- Hitachi, Ltd. (Japón)

- Hewlett Packard Enterprise Development LP (Estados Unidos)

- Oracle(U.S.)

- Robert Bosch GmbH (Alemania)

- Salesforce (Estados Unidos)

- General Electric (Estados Unidos)

- Schneider Electric (Francia)

- ClearBlade (U.S.)

- Davra (Irlanda)

- MuleSoft LLC (Estados Unidos)

- Axiros(Alemania)

- TIBCO Software Inc. (Estados Unidos)

- Siemens (Alemania)

- Eurotech (Italia)

- Flutura (Estados Unidos)

- Litmus Automation Inc. (U.S.)

- Ayla Networks Inc. (Estados Unidos)

- QiO Technologies Ltd (U.K.)

- Aeris (U.S.)

¿Cuáles son los desarrollos recientes en IOT Middleware Market

- In May 2024, Hitachi, Ltd. and Google LLC entered into a multi-year partnership to accelerate enterprise innovation and productivity through generative AI technologies, aiming to enhance digital transformation initiatives across industries. Se espera que esta colaboración genere nuevas oportunidades para las plataformas de middleware IoT integrando las capacidades de análisis, automatización y orquestación de datos inteligentes impulsadas por IoT, fortaleciendo así la eficiencia empresarial y la gestión inteligente de los ecosistemas

- En abril de 2024, Microsoft Corporation y Cloud Software Group anunciaron una alianza estratégica de ocho años para ofrecer soluciones conjuntas en la nube y capacidades generativas de inteligencia artificial a más de 100 millones de usuarios a nivel mundial. Se prevé que este acuerdo impulsará la innovación dentro del mercado de middleware de IoT mediante la integración más profunda de las tecnologías de computación de nubes y IA, mejorando el procesamiento de datos en tiempo real, escalabilidad e interoperabilidad multiplataforma para aplicaciones conectadas en diversos verticales industriales

- En diciembre de 2024, Scenera, un proveedor de análisis de vídeo impulsado por AI, adquirió TnM AI, una empresa surcoreana de AIoT centrada en tecnologías inteligentes de ciudades y fábricas inteligentes, para fortalecer su cartera de inteligencia artificial y ampliar su huella en la región de Asia y el Pacífico. Esta adquisición destaca la creciente convergencia de soluciones de middleware IoT e IoT, reforzando la demanda de plataformas de datos inteligentes que soportan infraestructuras conectadas escalables y basadas en análisis

- En diciembre de 2024, Rev.io, proveedor de soluciones de software de facturación y back-office, adquirió una plataforma de facturación especializada de IoT para ampliar sus capacidades de servicio y mejorar la gestión de facturación basada en suscripción y uso para los ecosistemas de dispositivos conectados. Esta iniciativa estratégica refleja la creciente importancia de soluciones integradas de facturación y gestión de los ingresos dentro del panorama de middleware ampliado de IoT, apoyando una mejor monetización y eficiencia operacional

- In September 2023, InterVision Systems LLC announced a multi-year strategic collaboration agreement with Amazon Web Services, Inc. to accelerate cloud modernization and adoption among public sector and commercial clients. Esta asociación aprovecha la experiencia AWS de InterVision para ofrecer soluciones avanzadas de modernización de la nube y los datos, reforzando finalmente el papel de la infraestructura cloud escalable en el fortalecimiento de las implementaciones de IoT middleware e iniciativas de transformación digital

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.