Global Jam Jelly And Preserves Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

295.10 Billion

USD

432.69 Billion

2024

2032

USD

295.10 Billion

USD

432.69 Billion

2024

2032

| 2025 –2032 | |

| USD 295.10 Billion | |

| USD 432.69 Billion | |

| % | |

|

Segmentación del mercado global de envases para mermeladas, jaleas y conservas, por material (vidrio y otros), canal (presencial y online): tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de envases de mermeladas, jaleas y conservas

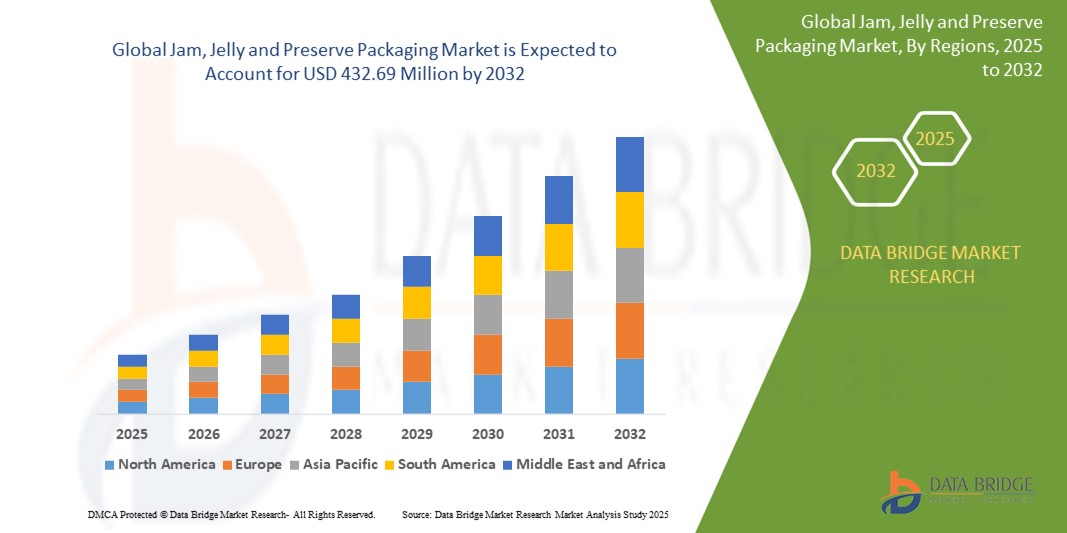

- El tamaño del mercado global de envases de mermeladas, jaleas y conservas se valoró en USD 295,1 millones en 2024 y se espera que alcance los USD 432,69 millones para 2032 , con una CAGR del 4,9% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de alimentos convenientes, envases sostenibles y ofertas de productos premium.

Análisis del mercado de envases para mermeladas, jaleas y conservas

- El mercado de envases de mermeladas, jaleas y conservas está experimentando un cambio hacia materiales sostenibles, con una creciente preferencia por opciones reciclables y biodegradables para satisfacer las preocupaciones ambientales y la demanda de los consumidores de productos ecológicos.

- Existe una tendencia creciente hacia diseños de envases innovadores que mejoran la comodidad y el atractivo, como porciones individuales y bolsas resellables, que satisfacen los hábitos de consumo en movimiento de los consumidores modernos.

- Se espera que América del Norte domine el mercado de envases de mermeladas, jaleas y conservas debido a una sólida base de consumidores, una demanda de productos de primera calidad y redes de distribución avanzadas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de envases de mermeladas, jaleas y conservas durante el período de pronóstico debido al aumento de los ingresos disponibles, la urbanización y la adopción de hábitos alimentarios occidentales.

- Se prevé que el segmento de vidrio domine el mercado de envases para mermeladas, jaleas y conservas, con una cuota de mercado del 50,5% en 2025, gracias a su capacidad para preservar el sabor, la calidad y la frescura del producto, además de ser ecológico y reciclable, lo que resulta atractivo para los consumidores que prefieren opciones de envasado sostenibles. Además, el vidrio refuerza la percepción de calidad de los productos, convirtiéndolo en la opción preferida de las marcas de alta gama o ecológicas. Su durabilidad y su capacidad para mantener la integridad del producto durante el transporte consolidan aún más su posición como el material líder para el envasado de conservas.

Alcance del informe y segmentación del mercado de envases de mermeladas, jaleas y conservas

|

Atributos |

Perspectivas clave del mercado de envases de mermeladas, jaleas y conservas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envases para mermeladas, jaleas y conservas

El auge de los envases sostenibles y ecológicos

- Los consumidores optan cada vez más por mermeladas, jaleas y conservas envasadas en materiales reciclables, biodegradables o fabricados a partir de residuos posconsumo.

- Los frascos de vidrio y las etiquetas de papel están ganando popularidad como alternativas ecológicas a los envases de plástico tradicionales, con marcas como Bonne Maman adoptando envases de vidrio totalmente reciclables.

- Las empresas están adoptando tintas de origen vegetal y adhesivos a base de agua para reducir su impacto ambiental y atraer a compradores con conciencia ecológica.

- Los formatos de envases reutilizables y rellenables están surgiendo en las tiendas de alimentos especializados y en los mercados de agricultores, ofreciendo a los clientes una forma sostenible de disfrutar de sus productos favoritos.

- Por ejemplo, The Jammery, una empresa canadiense de conservas, anima a los clientes a devolver los frascos de vidrio vacíos para su reutilización, promoviendo un sistema de envasado de circuito cerrado que apoya la reducción de residuos y las prácticas ecológicas.

Dinámica del mercado de envases para mermeladas, jaleas y conservas

Conductor

Creciente tendencia del consumidor hacia productos naturales y orgánicos

- Los consumidores eligen cada vez más productos alimenticios naturales, orgánicos y de etiqueta limpia, lo que impulsa la demanda de envases que se alineen con las tendencias de salud y bienestar.

- Las marcas están cambiando a envases que reflejan pureza y calidad, como frascos de vidrio, sellos compostables y etiquetas ecológicas para combinar con la imagen de las ofertas orgánicas.

- Por ejemplo, St. Dalfour utiliza envases de vidrio y un etiquetado mínimo para enfatizar la calidad natural de sus conservas, mientras que Crofter's Organic presenta un etiquetado ecológico e ingredientes limpios.

- Los envases transparentes son cada vez más populares, ya que permiten a los consumidores ver el producto en el interior, lo que refuerza la confianza y garantiza la autenticidad.

- Las innovaciones en envases se centran en la sostenibilidad y en los mensajes conscientes de la salud, lo que ayuda a las marcas a atraer a compradores conscientes del medio ambiente y a diferenciarse en un mercado competitivo.

Oportunidad

El auge del comercio electrónico y los canales directos al consumidor

- El auge del comercio electrónico y las plataformas de venta directa al consumidor está incrementando la necesidad de envases que garanticen la seguridad, la comodidad y el atractivo del producto en las estanterías durante la entrega.

- El packaging ya no es solo funcional, sino que también actúa como una herramienta de marketing, ofreciendo a las marcas la oportunidad de crear experiencias de desempaquetado memorables y conectarse visualmente con los consumidores.

- Por ejemplo, las marcas de mermeladas artesanales en plataformas como Etsy usan etiquetas personalizadas y cajas resistentes y ecológicas para destacar y garantizar una entrega segura, mientras que empresas como Harry & David usan empaques de marca estilo regalo para las ventas de conservas gourmet en línea.

- Se están adoptando materiales de embalaje livianos y duraderos para reducir los daños y los costos de envío, al tiempo que se mantiene el valor estético y la participación del consumidor.

- Los modelos basados en suscripciones y las tiendas especializadas en línea están fomentando el uso de formatos innovadores, como paquetes individuales y sellos de seguridad, que mejoran la comodidad y generan confianza en los consumidores.

Restricción/Desafío

El alto costo de las soluciones de embalaje sostenibles

- Uno de los principales desafíos en el mercado de envases de mermeladas, jaleas y conservas es el alto costo de cambiar a alternativas sostenibles como el vidrio, los plásticos compostables y los envases a base de papel.

- Estos materiales, si bien son respetuosos con el medio ambiente, a menudo requieren mayores gastos de producción, transporte y manipulación, lo que puede afectar a los productores más pequeños.

- Por ejemplo, los fabricantes locales de conservas en los mercados de agricultores pueden preferir frascos de plástico debido al costo, mientras que marcas más grandes como Bonne Maman pueden darse el lujo de usar y promover envases de vidrio de primera calidad.

- La falta de una infraestructura de reciclaje y compostaje uniforme en las distintas regiones limita los beneficios prácticos de los materiales ecológicos, lo que reduce su impacto general.

- La falta de estandarización de los envases y las regulaciones que cambian rápidamente añaden complejidad y costos, lo que dificulta que las marcas más pequeñas adopten soluciones sustentables a gran escala.

Alcance del mercado de envases para mermeladas, jaleas y conservas

El mercado está segmentado en función del material y el canal.

|

Segmentación |

Subsegmentación |

|

Por material |

|

|

Por canal |

|

Se proyecta que en 2025 el vidrio dominará el mercado con la mayor participación en el segmento de materiales .

Se prevé que el segmento de vidrio domine el mercado de envases para mermeladas, jaleas y conservas, con una cuota de mercado del 50,5% en 2025, gracias a su capacidad para preservar el sabor, la calidad y la frescura del producto, además de ser ecológico y reciclable, lo que resulta atractivo para los consumidores que prefieren opciones de envasado sostenibles. Además, el vidrio refuerza la percepción de calidad de los productos, convirtiéndolo en la opción preferida de las marcas de alta gama o ecológicas. Su durabilidad y su capacidad para mantener la integridad del producto durante el transporte consolidan aún más su posición como el material líder para el envasado de conservas.

Se espera que el mercado offline represente la mayor participación durante el período de pronóstico en el mercado de canales .

En 2025, se prevé que el segmento offline domine el mercado con la mayor cuota de mercado, un 35,5%, gracias a su consolidada presencia en tiendas físicas, ofreciendo a los consumidores la comodidad de la compra inmediata, la posibilidad de examinar los productos de primera mano y la amplia disponibilidad de diversas marcas de mermeladas, jaleas y conservas en supermercados e hipermercados. Además, las tiendas físicas ofrecen una experiencia de compra personalizada y oportunidades de promoción, lo que impulsa una mayor afluencia de clientes y compras impulsivas. La presencia física en estas tiendas permite a las marcas crear vínculos sólidos con los clientes y fomentar la fidelidad a la marca, asegurando así un dominio continuo en el mercado.

Análisis regional del mercado de envases de mermeladas, jaleas y conservas

Norteamérica posee la mayor participación en el mercado de envasado de mermeladas, jaleas y conservas.

- Se proyecta que América del Norte represente el 40,5% del mercado mundial de envases de mermeladas, jaleas y conservas.

- América del Norte posee una participación líder en el mercado global debido a patrones de consumo maduros y una fuerte presencia de marca en Estados Unidos y Canadá.

- Las preferencias de los consumidores en la región han cambiado hacia productos para untar orgánicos, bajos en azúcar y artesanales, lo que impulsa la demanda de envases sostenibles y de alta calidad.

- La región se beneficia de una infraestructura de comercio minorista y electrónico bien establecida, lo que hace que la distribución y la accesibilidad de los productos envasados sean altamente eficientes.

- Los principales actores se están centrando en innovaciones como frascos biodegradables, bolsas flexibles y paquetes de una sola porción para alinearse con las tendencias de los consumidores con conciencia ecológica.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de envases de mermeladas, jaleas y conservas.

- Asia-Pacífico está experimentando la tasa de crecimiento más rápida, impulsada por los cambios en los hábitos alimentarios y la creciente influencia de la cultura alimentaria occidental, particularmente en las zonas urbanas.

- El aumento de los ingresos disponibles y una población más joven y preocupada por la salud están contribuyendo a una mayor demanda de mermeladas, jaleas y conservas envasadas.

- La rápida expansión de los formatos minoristas modernos y las plataformas de compras de comestibles en línea en países como India, China e Indonesia está impulsando la accesibilidad al mercado.

- Los fabricantes locales están adoptando cada vez más formatos de embalaje innovadores que reflejan tanto la asequibilidad como el atractivo visual para capturar participación en el mercado regional.

Cuota de mercado de envases de mermeladas, jaleas y conservas

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Ajanta Bottle Pvt. Ltd. (India)

- Berlin Packaging LLC (EE. UU.)

- Industrias de embalaje Bora (India)

- Conagra Brands Inc. (EE. UU.)

- Festo SE y Co. KG (Alemania)

- Empaques futuristas Pvt. Ltd. (India)

- HB Fuller Co. (EE. UU.)

- Industrias Kanishka Technopack (India)

- LD Packaging Co. Ltd. (China)

- Packaging for Retail Ltd. (Reino Unido)

- Packiro GmbH (Alemania)

- Sanjeev Flexi Package Pvt. Ltd. (India)

- Scholle IPN Corp. (EE. UU.)

- SF PACKAGING CO. LTD. (China)

- Trivium Packaging BV (Países Bajos)

- TURNHERE (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA

5.3 TENDENCIAS DE LA INDUTURA Y PERSPECTIVAS FUTURAS

5.4 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.4.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.4.2 INVESTIGACIÓN

5.4.3 IMPULSIVO

5.4.4 PUBLICIDAD

5.4.4.1. PUBLICIDAD TELEVISIVA

5.4.4.2. PUBLICIDAD EN LÍNEA

5.4.4.3. PUBLICIDAD EN TIENDA

5.4.4.4. PUBLICIDAD EXTERIOR

5.5 ANÁLISIS DE MARCA PRIVADA VS. MARCA

5.6 ACTIVIDADES PROMOCIONALES

5.7 DINÁMICA DEL INGRESO DISPONIBLE DEL CONSUMIDOR/DINÁMICA DEL GASTO

5.8 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.8.1 NÚMERO DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.8.1.1. EXTENSIÓN DE LLINE

5.8.1.2. EMBALAJE NUEVO

5.8.1.3. RRELANCEADO

5.8.1.4. NUEVA FORMULACIÓN

5.9 TENDENCIAS DEL NIVEL DEL CONSUMIDOR

5.1 CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ÍNDICE DE PRECIOS (PRECIO B2B Y PRECIOS FOB)

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE LA MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR TIPO

11.1 INFORMACIÓN GENERAL

11.2 ATASCO

11.2.1 MERMELADAS, POR SABOR

11.2.1.1. MEZCLA DE FRUTAS

11.2.1.2. FRUTA ÚNICA

11.2.1.2.1. MORA

11.2.1.2.2. ARÁNDANOS

11.2.1.2.3. FRESA

11.2.1.2.4. CORRIENTE NEGRA

11.2.1.2.5. ALBARICOQUE

11.2.1.2.6. UVA

11.2.1.2.7. ARÁNDANOS ROJOS

11.2.1.2.8. FRAMBUESA

11.2.1.2.9. MANZANA

11.2.1.2.10. NARANJA

11.2.1.2.11. CIRUELAS

11.2.1.2.12. LIMÓN

11.2.1.2.13. MELOCOTONES

11.2.1.2.14. PIÑA

11.2.1.2.15. GUAYABA

11.2.1.2.16. PLÁTANO

11.2.1.2.17. KIWI

11.2.1.2.18. OTROS

11.3 JALEA

11.3.1 GELATINA, POR SABOR

11.3.1.1. MEZCLA DE FRUTAS

11.3.1.2. FRUTA ÚNICA

11.3.1.2.1. MORA

11.3.1.2.2. ARÁNDANOS

11.3.1.2.3. FRESA

11.3.1.2.4. CORRIENTE NEGRA

11.3.1.2.5. ALBARICOQUE

11.3.1.2.6. UVA

11.3.1.2.7. ARÁNDANOS ROJOS

11.3.1.2.8. FRAMBUESA

11.3.1.2.9. MANZANA

11.3.1.2.10. NARANJA

11.3.1.2.11. CIRUELAS

11.3.1.2.12. LIMÓN

11.3.1.2.13. MELOCOTÓN

11.3.1.2.14. PIÑA

11.3.1.2.15. GUAYABA

11.3.1.2.16. PLÁTANO

11.3.1.2.17. KIWI

11.3.1.2.18. OTROS

11.4 CONSERVAS

11.4.1 CONSERVAS, POR SABOR

11.4.1.1. MEZCLA DE FRUTAS

11.4.1.2. FRUTA ÚNICA

11.4.1.2.1. ZARZAMORA

11.4.1.2.2. ARÁNDANOS

11.4.1.2.3. FRESA

11.4.1.2.4. CORRIENTE NEGRA

11.4.1.2.5. ALBARICOQUE

11.4.1.2.6. UVA

11.4.1.2.7. ARÁNDANOS ROJOS

11.4.1.2.8. FRAMBUESA

11.4.1.2.9. MANZANA

11.4.1.2.10. NARANJA

11.4.1.2.11. CIRUELAS

11.4.1.2.12. LIMÓN

11.4.1.2.13. MELOCOTONES

11.4.1.2.14. PIÑA

11.4.1.2.15. GUAYABA

11.4.1.2.16. PLÁTANO

11.4.1.2.17. KIWI

11.4.1.2.18. OTROS

12 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR SABOR

12.1 INFORMACIÓN GENERAL

12.2 MEZCLA DE FRUTAS

12.3 FRUTA ÚNICA

12.3.1 BLACKBERRY

12.3.2 ARÁNDANOS

12.3.3 FRESA

12.3.4 CORRIENTE NEGRA

12.3.5 ALBARICOQUE

12.3.6 UVA

12.3.7 ARÁNDANOS ROJOS

12.3.8 FRAMBUESA

12.3.9 MANZANA

12.3.10 NARANJA

12.3.11 CIRUELAS

12.3.12 LIMÓN

12.3.13 MELOCOTONES

12.3.14 PIÑA

12.3.15 GUAYABA

12.3.16 PLÁTANO

12.3.17 KIWI

12.3.18 OTROS

13 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR CONTENIDO DE COLORANTES

13.1 DESCRIPCIÓN GENERAL

13.2 REGULAR/CON CALORÍAS

13.3 BAJO EN CALORÍAS

13.4 LIBRE DE CALORÍAS

14 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR CATEGORÍA

14.1 INFORMACIÓN GENERAL

14.2 CONVENCIONAL

14.3 ORGÁNICO

15 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR NATURALEZA

15.1 INFORMACIÓN GENERAL

15.2 OGM

15.3 SIN OMG

16 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR MARCA

16.1 DESCRIPCIÓN GENERAL

16.2 DE MARCA

16.3 MARCA PRIVADA

17 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR USUARIOS FINALES

17.1 INFORMACIÓN GENERAL

17.2 HOGAR/VENTA MINORISTA

17.3 INDUSTRIA DE SERVICIOS DE ALIMENTOS

17.3.1 INDUSTRIA DE SERVICIOS DE ALIMENTOS, POR TIPO

17.3.1.1. HOTELES

17.3.1.2. RESTAURANTES

17.3.1.3. CAFÉS

17.3.1.4. COMEDORES

17.3.1.5. COCINA FANTASMA

17.3.1.6. OTROS

18 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR TIPO DE ENVASE

18.1 DESCRIPCIÓN GENERAL

18.2 SOBRES

18.3 OLLAS DE INMERSIÓN

18.4 BOLSAS

18,5 tarros

18.5.1 PLÁSTICO

18.5.2 VIDRIO

18.6 BOTELLAS

18.6.1 PLÁSTICO

18.6.2 VIDRIO

18.6.2.1. OTROS

19 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR CANAL DE DISTRIBUCIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 VENTA AL POR MENOR EN TIENDAS

19.2.1 TIENDAS DE CONVENIENCIA

19.2.2 SUPERMERCADOS/HIPERMERCADOS

19.2.3 TIENDAS ESPECIALIZADAS

19.2.4 TIENDAS DE COMESTIBLES

19.2.5 MAYORISTAS

19.2.6 OTROS

19.3 VENTA AL POR MENOR SIN TIENDA

19.3.1 MINORISTA DE EE-COMMERCE

19.3.2 SITIO WEB DE LA EMPRESA

20 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, PANORAMA EMPRESARIAL

20.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

20.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

20.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

20.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

20.5 FUSIONES Y ADQUISICIONES

20.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

20.7 EXPANSIONES Y ASOCIACIONES

20.8 CAMBIOS REGLAMENTARIOS

21 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, POR GEOGRAFÍA

21.1 DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

21.2 AMÉRICA DEL NORTE

21.2.1 EE. UU.

21.2.2 CANADÁ

21.2.3 MÉXICO

21.3 EUROPA

21.3.1 ALEMANIA

21.3.2 Reino Unido

21.3.3 ITALIA

21.3.4 FRANCIA

21.3.5 ESPAÑA

21.3.6 SUIZA

21.3.7 PAÍSES BAJOS

21.3.8 BÉLGICA

21.3.9 RUSIA

21.3.10 DINAMARCA

21.3.11 SUECIA

21.3.12 POLONIA

21.3.13 TURQUÍA

21.3.14 RESTO DE EUROPA

21.4 ASIA-PACÍFICO

21.4.1 JAPÓN

21.4.2 CHINA

21.4.3 COREA DEL SUR

21.4.4 INDIA

21.4.5 AUSTRALIA

21.4.6 SINGAPUR

21.4.7 TAILANDIA

21.4.8 INDONESIA

21.4.9 MALASIA

21.4.10 FILIPINAS

21.4.11 NUEVA ZELANDA

21.4.12 VIETNAM

21.4.13 RESTO DE ASIA-PACÍFICO

21.5 SUDAMÉRICA

21.5.1 BRASIL

21.5.2 ARGENTINA

21.5.3 RESTO DE SUDAMÉRICA

21.6 ORIENTE MEDIO Y ÁFRICA

21.6.1 SUDÁFRICA

21.6.2 Emiratos Árabes Unidos

21.6.3 ARABIA SAUDITA

21.6.4 OMÁN

21.6.5 CATAR

21.6.6 KUWAIT

21.6.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

22 MERCADO GLOBAL DE MERMELADAS, JALEAS Y CONSERVAS, ANÁLISIS FODA Y DBMR

23 MERCADO MUNDIAL DE MERMELADAS, JALEAS Y CONSERVAS, PERFIL DE LA EMPRESA

23.1 Alimentos Kraft

23.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.1.2 ANÁLISIS DE INGRESOS

23.1.3 PRESENCIA GEOGRÁFICA

23.1.4 PORTAFOLIO DE PRODUCTOS

23.1.5 DESARROLLOS RECIENTES

23.2 HUERTOS MURPHY

23.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.2.2 ANÁLISIS DE INGRESOS

23.2.3 PRESENCIA GEOGRÁFICA

23.2.4 PORTAFOLIO DE PRODUCTOS

23.2.5 DESARROLLOS RECIENTES

23.3 BAXTER E HIJOS

23.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.3.2 ANÁLISIS DE INGRESOS

23.3.3 PRESENCIA GEOGRÁFICA

23.3.4 PORTAFOLIO DE PRODUCTOS

23.3.5 DESARROLLOS RECIENTES

23.4 NAKODAS

23.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.4.2 ANÁLISIS DE INGRESOS

23.4.3 PRESENCIA GEOGRÁFICA

23.4.4 PORTAFOLIO DE PRODUCTOS

23.4.5 DESARROLLOS RECIENTES

23.5 DUERRE

23.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.5.2 ANÁLISIS DE INGRESOS

23.5.3 PRESENCIA GEOGRÁFICA

23.5.4 PORTAFOLIO DE PRODUCTOS

23.5.5 DESARROLLOS RECIENTES

23.6 CORPORACIÓN KEWPIE

23.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.6.2 ANÁLISIS DE INGRESOS

23.6.3 PRESENCIA GEOGRÁFICA

23.6.4 PORTAFOLIO DE PRODUCTOS

23.6.5 DESARROLLOS RECIENTES

23.7 B&G FOODS

23.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.7.2 ANÁLISIS DE INGRESOS

23.7.3 PRESENCIA GEOGRÁFICA

23.7.4 PORTAFOLIO DE PRODUCTOS

23.7.5 DESARROLLOS RECIENTES

23.8 HEROMEA

23.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.8.2 ANÁLISIS DE INGRESOS

23.8.3 PRESENCIA GEOGRÁFICA

23.8.4 PORTAFOLIO DE PRODUCTOS

23.8.5 DESARROLLOS RECIENTES

23.9 GELATINAS BRISCOE

23.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.9.2 ANÁLISIS DE INGRESOS

23.9.3 PRESENCIA GEOGRÁFICA

23.9.4 PORTAFOLIO DE PRODUCTOS

23.9.5 DESARROLLOS RECIENTES

23.1 BRASWELL'S

23.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.10.2 ANÁLISIS DE INGRESOS

23.10.3 PRESENCIA GEOGRÁFICA

23.10.4 PORTAFOLIO DE PRODUCTOS

23.10.5 DESARROLLOS RECIENTES

23.11 UNILEVER

23.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.11.2 ANÁLISIS DE INGRESOS

23.11.3 PORTAFOLIO DE PRODUCTOS

23.11.4 PRESENCIA GEOGRÁFICA

23.11.5 DESARROLLOS RECIENTES

23.12 EL CABALLO DE LA MERMELADA

23.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.12.2 ANÁLISIS DE INGRESOS

23.12.3 PORTAFOLIO DE PRODUCTOS

23.12.4 PRESENCIA GEOGRÁFICA

23.12.5 DESARROLLOS RECIENTES

23.13 LA MERMELADA DE NASHVILLE

23.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.13.2 ANÁLISIS DE INGRESOS

23.13.3 PRESENCIA GEOGRÁFICA

23.13.4 PORTAFOLIO DE PRODUCTOS

23.13.5 DESARROLLOS RECIENTES

23.14 HAGO LIMITADA

23.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.14.2 ANÁLISIS DE INGRESOS

23.14.3 PRESENCIA GEOGRÁFICA

23.14.4 PORTAFOLIO DE PRODUCTOS

23.14.5 DESARROLLOS RECIENTES

23.15 ALIMENTOS STUTE

23.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.15.2 ANÁLISIS DE INGRESOS

23.15.3 PRESENCIA GEOGRÁFICA

23.15.4 PORTAFOLIO DE PRODUCTOS

23.15.5 DESARROLLOS RECIENTES

23.16 CONSERVAS DE NORFOLK

23.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.16.2 ANÁLISIS DE INGRESOS

23.16.3 PRESENCIA GEOGRÁFICA

23.16.4 PORTAFOLIO DE PRODUCTOS

23.16.5 DESARROLLOS RECIENTES

23.17 LA FRUTA DE HARTLEY

23.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.17.2 ANÁLISIS DE INGRESOS

23.17.3 PRESENCIA GEOGRÁFICA

23.17.4 PORTAFOLIO DE PRODUCTOS

23.17.5 ACONTECIMIENTOS RECIENTES

23.18 AHOTA

23.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.18.2 ANÁLISIS DE INGRESOS

23.18.3 PRESENCIA GEOGRÁFICA

23.18.4 PORTAFOLIO DE PRODUCTOS

23.18.5 ACONTECIMIENTOS RECIENTES

23.19 SOUTHRIDGE JAM CO.

23.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.19.2 ANÁLISIS DE INGRESOS

23.19.3 PRESENCIA GEOGRÁFICA

23.19.4 PORTAFOLIO DE PRODUCTOS

23.19.5 ACONTECIMIENTOS RECIENTES

23.2 BUENA MAMÁ

23.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.20.2 ANÁLISIS DE INGRESOS

23.20.3 PRESENCIA GEOGRÁFICA

23.20.4 PORTAFOLIO DE PRODUCTOS

23.20.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

24 INFORMES RELACIONADOS

25 CONCLUSIÓN

26 CUESTIONARIO

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.