Global Keratolytic Agents Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.16 Billion

USD

1.82 Billion

2025

2033

USD

1.16 Billion

USD

1.82 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

Segmentación del mercado global de agentes queratolíticos por indicación (psoriasis, piel seca, acné vulgar, verrugas, caspa y otros), forma farmacéutica (champú, gel, solución, limpiador facial, loción, cremas y otros), agentes (urea, ácido salicílico, ácido láctico, alfa hidroxiácidos, propilenglicol y otros), vía de administración (tópica y otras), usuarios finales (hospitales, atención domiciliaria, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de agentes queratolíticos

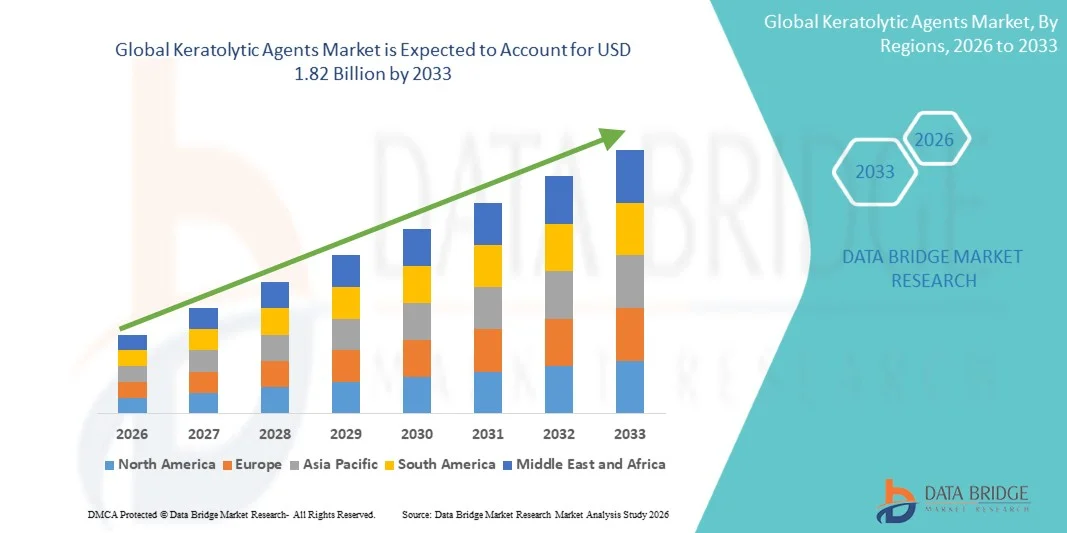

- El tamaño del mercado mundial de agentes queratolíticos se valoró en 1.160 millones de dólares en 2025 y se espera que alcance los 1.820 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,80% durante el período de pronóstico.

- El crecimiento del mercado de agentes queratolíticos se debe principalmente a la creciente concienciación y demanda de tratamientos eficaces para el cuidado de la piel que aborden afecciones como el acné, la psoriasis y la hiperqueratosis. Los avances tecnológicos en la formulación y los métodos de administración están mejorando aún más la eficacia del producto, lo que conlleva una mayor adopción por parte de los consumidores.

- Además, la creciente preferencia por soluciones dermatológicas seguras, fáciles de usar y clínicamente probadas está posicionando a los agentes queratolíticos como un componente clave en los regímenes modernos de cuidado de la piel. Estos factores, en conjunto, están acelerando la adopción en el mercado, impulsando así significativamente las perspectivas de crecimiento en la industria de los agentes queratolíticos.

Análisis del mercado de agentes queratolíticos

- Los agentes queratolíticos, que ayudan a exfoliar la piel y a tratar afecciones como el acné, la hiperqueratosis y la psoriasis, están ganando protagonismo como componentes esenciales en el cuidado dermatológico moderno debido a su eficacia comprobada, su facilidad de uso y su incorporación en una amplia gama de formulaciones para el cuidado de la piel.

- La creciente demanda de agentes queratolíticos se debe a la mayor concienciación de los consumidores sobre la salud de la piel, la mayor demanda de tratamientos cutáneos eficaces, tanto de venta libre como con receta, y una cartera cada vez mayor de formulaciones avanzadas que mejoran la tolerancia cutánea y los resultados. Estos factores están impulsando significativamente la adopción de estos productos tanto en el ámbito del consumo como en el clínico.

- América del Norte dominó el mercado de agentes queratolíticos, representando aproximadamente el 38,7% de los ingresos totales en 2025, gracias a una sólida infraestructura sanitaria, un elevado gasto de los consumidores en productos para el cuidado de la piel y una amplia presencia de marcas dermatológicas líderes. Estados Unidos representa una participación importante dentro de la región, impulsada por una fuerte demanda de soluciones tópicas innovadoras y las crecientes recomendaciones de los dermatólogos.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de agentes queratolíticos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) estimada entre 2026 y 2033. El crecimiento en esta región se atribuye a la creciente urbanización, el aumento de los ingresos disponibles, la expansión de los mercados de belleza y cuidado personal, y el creciente acceso a servicios dermatológicos profesionales.

- El segmento de productos tópicos dominó la mayor cuota de mercado, con un 92 % de los ingresos en 2025, debido a su eficacia localizada, comodidad, alta adherencia del paciente y compatibilidad en hospitales, atención domiciliaria y centros especializados.

Alcance del informe y segmentación del mercado de agentes queratolíticos

|

Atributos |

Información clave del mercado de agentes queratolíticos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Galderma (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de agentes queratolíticos

“ Aumento en la adopción de formulaciones combinadas y terapias dirigidas ”

- Existe una tendencia creciente hacia el desarrollo de formulaciones queratolíticas combinadas que combinan agentes activos como el ácido salicílico, la urea o los alfa-hidroxiácidos con otros tratamientos para mejorar la eficacia y minimizar los efectos secundarios.

- Por ejemplo, en 2024, una marca líder en dermatología lanzó una crema con ácido salicílico y urea para el tratamiento de la psoriasis severa, que proporciona exfoliación e hidratación, lo que mejoró la adherencia del paciente y la tolerancia de la piel.

- Los avances en los sistemas de administración, como geles, espumas y parches transdérmicos, permiten una aplicación más precisa y una dosificación uniforme, lo que mejora los resultados del tratamiento.

- Los agentes queratolíticos naturales y de origen vegetal, como el ácido glicólico de la caña de azúcar o el ácido láctico de la leche, se incorporan cada vez más a los productos cosméticos y dermatológicos debido a la creciente demanda de los consumidores de soluciones para el cuidado de la piel con "etiqueta limpia".

- Los tratamientos tópicos multifuncionales que satisfacen tanto las necesidades terapéuticas como cosméticas (por ejemplo, exfoliación, hidratación y efectos antiinflamatorios) están transformando el mercado, creando productos diferenciados que resultan atractivos tanto para los profesionales sanitarios como para los consumidores.

Dinámica del mercado de agentes queratolíticos

Conductor

“Aumento de la prevalencia de trastornos cutáneos y mayor conocimiento de las opciones de tratamiento”

- The increasing global prevalence of skin conditions such as psoriasis, acne, keratosis pilaris, calluses, and hyperkeratosis is a primary driver of market growth. As more individuals seek effective treatments, keratolytic agents have become essential in both clinical and cosmetic applications

- For example, in 2025, Onyx Pharmaceuticals reported a significant increase in prescriptions for urea-based keratolytic creams among diabetic patients suffering from hyperkeratosis. This indicates that medical professionals are actively recommending these treatments, reflecting growing confidence in their therapeutic efficacy

- Rising awareness among consumers regarding effective skincare treatments, partly driven by dermatology-focused social media platforms, online consultations, and health education campaigns, is encouraging proactive management of skin disorders. Patients are now more informed and willing to invest in scientifically proven topical therapies

- The expansion of dermatology clinics, pharmacy networks, and retail access in emerging markets such as India, Brazil, and Southeast Asia is increasing product penetration. Wider availability ensures that more patients can access both over-the-counter and prescription-strength keratolytic products

- The cosmetic segment is also driving demand, as consumers increasingly seek exfoliating agents for smoother, brighter, and healthier-looking skin. This dual demand for therapeutic and cosmetic benefits expands the target consumer base and encourages manufacturers to offer versatile products

- The rise of self-care and home-based skincare regimens, accelerated by the COVID-19 pandemic and increasing telemedicine adoption, has further contributed to the demand for easy-to-use, safe, and effective keratolytic treatments

Restraint/Challenge

“Skin Irritation Concerns and Regulatory Hurdles”

- Despite their effectiveness, keratolytic agents may cause side effects such as redness, peeling, excessive dryness, or mild burning sensations, especially when used in higher concentrations or over long periods. These adverse effects can limit patient compliance and slow adoption.

- For instance, some high-concentration salicylic acid formulations released in 2023 were recalled or reformulated due to reports of skin irritation in sensitive individuals. This example highlights the need for careful dosing, precise formulation, and robust clinical testing to ensure safety.

- Regulatory compliance challenges are also significant. Each country has its own requirements for approval of keratolytic agents, particularly for combination therapies or higher-strength products. These regulatory variations can delay market entry, increase development costs, and limit global distribution.

- Price sensitivity poses another barrier. Prescription-strength keratolytic creams and advanced formulations often come at a premium, which can deter cost-conscious consumers, especially in developing markets or among individuals who may prefer over-the-counter alternatives.

- Consumer skepticism regarding the long-term safety of chemical keratolytic agents may further restrict adoption, especially when combined with limited knowledge of proper application and dosage. Education campaigns and dermatologist guidance are critical to addressing these concerns.

- To overcome these challenges, companies must invest in comprehensive clinical research, effective patient education, and innovative formulations that balance efficacy, safety, and affordability, ensuring both regulatory compliance and sustained market growth.

Keratolytic Agents Market Scope

The market is segmented on the basis of indication, dosage form, agents, route of administration, end-users, and distribution channel.

• By Indication

On the basis of indication, the Keratolytic Agents market is segmented into psoriasis, dry skin, acne vulgaris, warts, dandruff, and others. The psoriasis segment dominated the largest market revenue share of 38.5% in 2025, driven by the chronic nature of the disease, increasing prevalence, frequent prescriptions in hospitals and specialty centres, and strong patient compliance. Awareness programs, government initiatives, and physician trust reinforce dominance. Topical treatment ease, combination therapies, and multiple dosage forms support adoption. Hospitals, homecare, and specialty centres widely stock psoriasis formulations. Brand recognition and proven efficacy further strengthen the market. Continuous R&D ensures product relevance. Emerging markets are witnessing growth due to increased access and awareness. Patient adherence is high. Dermatologists favor psoriasis agents. Availability across OTC and prescription channels enhances penetration.

The acne vulgaris segment is expected to witness the fastest CAGR of 9.8% from 2026 to 2033, fueled by rising skincare awareness, OTC adoption, and growing self-treatment trends among adolescents and adults. E-commerce penetration and online pharmacy availability accelerate adoption. Formulation innovations and digital marketing campaigns support faster uptake. Hospitals and specialty centres are integrating newer therapies. Patient preference for non-greasy and effective products drives growth. Emerging markets show strong uptake. Combination therapies enhance treatment efficacy. Physician recommendation reinforces adoption. Consumer trust and accessibility sustain growth. Awareness campaigns boost patient compliance. Lifestyle and cosmetic trends further accelerate demand.

• By Dosage Form

On the basis of dosage form, the Keratolytic Agents market is segmented into creams, lotions, gels, shampoos, face wash, solutions, and others. The creams segment dominated the largest market revenue share of 34.2% in 2025, due to versatility, ease of application, and high compliance across hospitals, homecare, and specialty centres. Multiple dosage forms and combination therapy compatibility support widespread use. Physician trust, brand recognition, and patient familiarity reinforce dominance. OTC availability enhances adoption. Hospitals and homecare providers widely stock creams. Topical application ensures localized efficacy with minimal systemic effects. Marketing initiatives increase visibility. Consumer trust improves adoption. Regulatory approvals strengthen market confidence. Emerging markets show rising demand. Continuous R&D supports sustained relevance.

The gels segment is expected to witness the fastest CAGR of 10.2% from 2026 to 2033, driven by non-greasy texture, targeted application, younger consumer preference, and rising e-commerce penetration. Hospitals and specialty centres are increasingly adopting gels. Formulation innovations improve absorption and efficacy. Digital marketing campaigns boost awareness. Consumer convenience and lifestyle trends accelerate uptake. OTC availability enhances accessibility. Combination therapies support product adoption. Emerging markets are witnessing strong growth. Physician recommendations further drive usage. Product diversification sustains interest. Social media influence reinforces adoption.

• By Agents

On the basis of agents, the market is segmented into urea, salicylic acid, lactic acid, alpha hydroxy acids, propylene glycol, and others. The salicylic acid segment dominated the largest market revenue share of 28.6% in 2025, driven by effectiveness in psoriasis, acne, and dandruff treatment, widespread availability, and high patient adherence. Hospitals, homecare, and specialty centres widely use salicylic acid formulations. Brand recognition, physician trust, and proven efficacy reinforce dominance. Topical ease of application and combination therapy compatibility further support adoption. Regulatory approvals enhance confidence. Marketing and awareness campaigns improve visibility. Patient adherence remains high. Emerging markets show growing uptake. Product innovation sustains market relevance. Continuous R&D supports long-term leadership.

Se espera que el segmento de la urea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5%, entre 2026 y 2033, impulsada por la creciente adopción para el cuidado de la piel seca, la penetración en el cuidado en el hogar, la disponibilidad sin receta y una mayor concienciación. Los hospitales y centros especializados están ampliando su uso. El comercio electrónico y la disponibilidad de farmacias en línea favorecen una adopción más rápida. Las innovaciones en la formulación mejoran la usabilidad. Las recomendaciones médicas refuerzan la adopción. Las terapias combinadas mejoran la eficacia. Los mercados emergentes muestran un fuerte crecimiento. La preferencia de los pacientes por agentes hidratantes eficaces acelera la adopción. Las campañas de marketing digital impulsan la concienciación. Las tendencias de estilo de vida favorecen una rápida adopción.

• Por vía administrativa

Según la vía de administración, el mercado se segmenta en tópico y otros. El segmento tópico dominó la mayor cuota de mercado de ingresos, con un 92 % en 2025, debido a su eficacia localizada, conveniencia, alta adherencia del paciente y compatibilidad en hospitales, atención domiciliaria y centros especializados. La facilidad de aplicación tópica, las múltiples opciones de formas farmacéuticas y el uso de terapias combinadas refuerzan su adopción. La confianza del médico y el reconocimiento de la marca fortalecen el dominio del mercado. Los mercados emergentes contribuyen al crecimiento. La disponibilidad sin receta garantiza un acceso generalizado. Las campañas de marketing mejoran la visibilidad. La familiaridad del paciente favorece la adopción sostenida. La I+D continua garantiza la relevancia. El almacenamiento en hospitales y atención domiciliaria mejora la distribución. Las aprobaciones regulatorias aumentan la confianza. Los programas de concientización refuerzan aún más su uso.

Se espera que el segmento "otros" experimente el crecimiento anual compuesto más rápido, del 6,5%, entre 2026 y 2033, impulsado por métodos de administración alternativos, innovaciones en terapias combinadas y una mayor adopción clínica. Los hospitales y centros especializados están adoptando nuevas vías de administración. La disponibilidad digital y el comercio electrónico facilitan una adopción más rápida. La educación del paciente mejora la aceptación. Los mercados emergentes muestran una rápida adopción. Las recomendaciones médicas refuerzan el uso. La conveniencia y la accesibilidad mantienen el crecimiento. La administración tópica continúa con un crecimiento estable, mientras que las nuevas vías de administración crecen más rápido. Los estudios clínicos mejoran la adopción. Las terapias combinadas mejoran los resultados.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, centros especializados y otros. Los hospitales representaron la mayor cuota de ingresos del mercado, un 41 % en 2025, impulsados por el uso basado en recetas, la demanda institucional y el flujo constante de pacientes. Los hospitales proporcionan continuidad del tratamiento, los centros especializados ofrecen atención dirigida y la atención domiciliaria permite el autotratamiento. La confianza de los médicos, el reconocimiento de la marca y los programas de concienciación refuerzan el dominio. La disponibilidad de medicamentos sin receta y la penetración en línea apoyan la adopción institucional y por parte de los pacientes. Las campañas de marketing mejoran la visibilidad. Los mercados emergentes contribuyen al crecimiento impulsado por los hospitales. La adherencia del paciente sigue siendo alta. Las terapias combinadas mejoran los resultados. La I+D continua garantiza la eficacia del tratamiento. La cobertura del seguro apoya la accesibilidad.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 11,0 % entre 2026 y 2033, impulsado por las tendencias de automedicación, la disponibilidad del comercio electrónico, la adopción de medicamentos de venta libre y la conveniencia. Los centros especializados y los hospitales muestran un crecimiento estable. El marketing digital y la concienciación del paciente aceleran la adopción. Las recomendaciones médicas refuerzan la adopción. Los mercados emergentes muestran un rápido crecimiento. Las terapias combinadas mejoran el uso de los productos. La diversificación de productos mantiene el interés. La confianza del consumidor fortalece la adopción. La accesibilidad y la conveniencia impulsan una adopción más rápida.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. Las farmacias minoristas representaron la mayor cuota de mercado en ingresos, con un 45 % en 2025, debido a su accesibilidad, conveniencia y amplia disponibilidad de medicamentos sin receta. Los hospitales y centros especializados satisfacen la demanda de recetas. Las campañas de marketing, la confianza de los médicos y el reconocimiento de marca refuerzan el dominio del comercio minorista. La visibilidad del producto garantiza su adopción. La familiaridad y la lealtad del consumidor fomentan el uso continuado. Los mercados emergentes contribuyen al crecimiento. Las iniciativas de concientización impulsan la adopción. El marketing digital mejora el alcance. Las aprobaciones regulatorias respaldan la confianza.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento anual compuesto (CAGR) del 12,3 % entre 2026 y 2033, impulsado por la penetración del comercio electrónico, la entrega a domicilio, el marketing digital y la comodidad. Las farmacias minoristas y hospitalarias muestran un crecimiento constante. La mayor concienciación del consumidor, la adopción de teléfonos inteligentes y las consultas en línea aceleran la adopción. Los mercados emergentes muestran una fuerte adopción. La comodidad y la accesibilidad sustentan un crecimiento más rápido. Las campañas de marketing fortalecen la visibilidad. La creciente confianza en las compras en línea impulsa aún más la adopción. La expansión de las plataformas digitales de atención médica respalda el crecimiento a largo plazo.

Análisis regional del mercado de agentes queratolíticos

- América del Norte dominó el mercado de agentes queratolíticos con la mayor cuota de ingresos, un 38,7% en 2025, gracias a una sólida infraestructura sanitaria, un alto gasto de los consumidores en productos para el cuidado de la piel y la amplia presencia de marcas dermatológicas líderes.

- Estados Unidos representa una parte importante del mercado regional, impulsada por la fuerte demanda de soluciones tópicas innovadoras y las crecientes recomendaciones de dermatólogos para afecciones como la psoriasis, el acné y la hiperqueratosis. Los consumidores priorizan cada vez más los tratamientos queratolíticos clínicamente eficaces tanto para aplicaciones terapéuticas como cosméticas.

- La adopción generalizada se ve favorecida además por los altos ingresos disponibles, una población con conocimientos tecnológicos y una creciente concienciación sobre las prácticas dermatológicas preventivas. Las sólidas inversiones en I+D y las redes de distribución farmacéutica consolidadas siguen impulsando la disponibilidad de productos, la innovación y el crecimiento del mercado en la región.

Análisis del mercado de agentes queratolíticos en EE. UU.

El mercado estadounidense de agentes queratolíticos acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la fuerte demanda de soluciones tópicas avanzadas y el creciente número de recomendaciones dermatológicas. Las formulaciones a base de urea y ácido salicílico, tanto de venta con receta como sin ella, han experimentado una importante adopción en clínicas dermatológicas y canales de venta minorista, lo que refleja la creciente confianza de los consumidores en su eficacia tanto para fines terapéuticos como cosméticos. Los consumidores buscan cada vez más productos queratolíticos de alta calidad que ofrezcan un doble beneficio para el cuidado clínico y la mejora del aspecto de la piel, impulsando aún más el crecimiento del mercado.

Análisis del mercado europeo de agentes queratolíticos

Se prevé que el mercado europeo de agentes queratolíticos experimente un crecimiento sustancial durante el periodo de pronóstico, impulsado por la creciente prevalencia de trastornos cutáneos y la mayor concienciación sobre tratamientos clínicamente eficaces. Las clínicas dermatológicas de países como Alemania y Francia han estado recomendando activamente terapias queratolíticas combinadas para la psoriasis y la queratosis pilaris, lo que ha propiciado una mayor adopción de estos tratamientos. La urbanización, el aumento de los ingresos disponibles y un mayor enfoque en la dermatología preventiva fomentan el uso de formulaciones queratolíticas de calidad. Se observa crecimiento en los sectores residencial, dermatológico profesional y cosmético, lo que refleja una fuerte demanda multisegmento. Además, la creciente preferencia por los agentes queratolíticos de origen vegetal está impulsando el desarrollo de productos y la expansión del mercado.

Análisis del mercado de agentes queratolíticos en el Reino Unido

Se prevé que el mercado británico de agentes queratolíticos experimente un crecimiento significativo durante el periodo de pronóstico, impulsado por la creciente concienciación de los consumidores sobre la salud de la piel y las prácticas dermatológicas preventivas. Las cadenas de farmacias y los comercios minoristas en ciudades como Londres y Manchester han registrado un aumento en las ventas de cremas a base de ácido salicílico y urea, tanto para uso terapéutico como cosmético. La preocupación por afecciones cutáneas crónicas como el acné, la psoriasis y la queratosis pilaris está motivando a los consumidores a adoptar agentes queratolíticos clínicamente validados. La sólida infraestructura de venta minorista y comercio electrónico del Reino Unido garantiza una amplia disponibilidad de productos de venta libre y con receta, lo que estimula aún más el crecimiento del mercado.

Análisis del mercado de agentes queratolíticos en Alemania

Se prevé que el mercado alemán de agentes queratolíticos experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por la creciente concienciación sobre la salud dermatológica y el cuidado preventivo de la piel. Los centros dermatológicos de las principales ciudades recomiendan cremas a base de urea y ácido salicílico para afecciones hiperqueratósicas crónicas, lo que refleja la confianza en su eficacia terapéutica. El sólido sistema sanitario y las normativas alemanas garantizan el acceso a productos queratolíticos seguros y clínicamente probados, mientras que el creciente interés por formulaciones ecológicas y de origen vegetal está influyendo en el desarrollo de productos. Su adopción es alta tanto en el ámbito doméstico como en el profesional del cuidado de la piel, incluyendo clínicas dermatológicas y spas.

Análisis del mercado de agentes queratolíticos en Asia-Pacífico

Se prevé que el mercado de agentes queratolíticos en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y el auge del sector de la belleza y el cuidado personal. En China, Japón e India, la creciente clase media invierte cada vez más en servicios dermatológicos profesionales y tratamientos queratolíticos clínicamente validados para uso terapéutico y cosmético. El mayor acceso a productos para el cuidado de la piel, la creciente concienciación sobre la dermatología preventiva y los avances tecnológicos en las formulaciones están facilitando una mayor adopción en zonas urbanas y semiurbanas. La región está experimentando un crecimiento en los segmentos de dermatología residencial y profesional, con un uso generalizado de agentes queratolíticos en el cuidado rutinario de la piel, terapias clínicas y tratamientos cosméticos.

Análisis del mercado de agentes queratolíticos en Japón

El mercado japonés de agentes queratolíticos está cobrando impulso debido a la alta urbanización, una población con conocimientos tecnológicos y un fuerte énfasis en la dermatología preventiva. Las clínicas dermatológicas y los establecimientos comerciales en las principales ciudades reportan una creciente demanda de productos queratolíticos a base de urea y ácido salicílico para afecciones cutáneas crónicas y uso cosmético. El envejecimiento de la población japonesa impulsa la demanda de tratamientos tópicos eficaces, fáciles de aplicar y seguros, adecuados para uso residencial y clínico.

Análisis del mercado de agentes queratolíticos en China

El mercado chino de agentes queratolíticos representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida urbanización, el aumento de los ingresos de la clase media y el creciente acceso a servicios dermatológicos profesionales. Las clínicas dermatológicas de Shanghái y Pekín reportan una fuerte demanda de formulaciones queratolíticas a base de urea y ácido salicílico para aplicaciones terapéuticas y cosméticas. El mayor acceso a la educación sobre el cuidado de la piel, los servicios dermatológicos profesionales y los productos locales de alta calidad impulsan una mayor adopción y un crecimiento sostenido del mercado.

Cuota de mercado de los agentes queratolíticos

La industria de los agentes queratolíticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Galderma (Suiza)

• Pfizer (EE. UU.)

• Bayer (Alemania)

• Novartis (Suiza)

• Johnson & Johnson (EE. UU.)

• Sanofi (Francia)

• Fresenius Kabi (Alemania

) • HRA Pharma (Francia

) • Glenmark Pharmaceuticals (India)

• Abbott Laboratories (EE. UU.) •

Boehringer Ingelheim

(Alemania) • L'Oréal (Francia

) • Cipla (India)

• Mylan (EE. UU.

) • Beiersdorf ( Alemania) •

Sun Pharma (India)

• Shiseido (Japón)

• Dr. Reddy's Laboratories (India)

• Hoffmann-La Roche (Suiza)

• Amorepacific Corporation (Corea del Sur)

Últimos avances en el mercado mundial de agentes queratolíticos

- En enero de 2022, el mercado mundial de productos tópicos y queratolíticos comenzó a recuperar el interés comercial y de I+D, ya que la investigación de mercado identificó una mayor demanda de productos queratolíticos para el tratamiento del acné, la psoriasis, la piel seca y los callos, sentando las bases para la expansión tanto en aplicaciones terapéuticas como cosméticas. Esta tendencia se destacó en los informes de tendencias de la industria para el año

- En septiembre de 2022, los informes de inteligencia de mercado señalaron una creciente inversión en terapias combinadas exfoliantes y queratolíticas para la piel, particularmente en formulaciones dirigidas a afecciones dermatológicas como la hiperqueratosis y la dermatitis seborreica, un cambio estratégico hacia productos queratolíticos de uso múltiple.

- En marzo de 2023, Beiersdorf amplió su cartera de productos UreaRepair PLUS con una crema queratolítica a base de urea de mayor concentración, destinada a mejorar los resultados del cuidado de los pies, especialmente en el cuidado de la piel diabética, lo que ilustra un cambio de los exfoliantes cosméticos hacia productos queratolíticos para uso médico.

- En junio de 2023, las empresas globales de cuidado de la piel informaron que los productos queratolíticos a base de ácido salicílico y urea seguían dominando debido a su eficacia y aceptación por parte de los consumidores para el acné, la psoriasis y la eliminación de callosidades, lo que influyó tanto en los lanzamientos de productos de venta libre como en los proyectos de desarrollo de productos con receta.

- En octubre de 2023, La Roche-Posay (L'Oréal) amplió su sistema de exfoliación con enfoque queratolítico dentro de su división de dermocosmética, utilizando diagnósticos digitales de la piel para personalizar soluciones queratolíticas a base de AHA/PHA: una convergencia de análisis digital y formulación activa.

- En enero de 2024, Perrigo Company lanzó una nueva línea de productos queratolíticos de marca propia para las principales cadenas de farmacias minoristas (como CVS y Walgreens) con ingredientes simplificados y afirmaciones amigables para el consumidor para el cuidado de verrugas y psoriasis, lo que indica una creciente penetración en el comercio minorista general.

- En marzo de 2024, Glenmark Pharmaceuticals incursionó en el campo de los queratolíticos para el cuidado de los pies con una crema tópica combinada de urea y ácido salicílico dirigida a la piel diabética con callosidades, lo que representa un ejemplo notable de cómo las compañías farmacéuticas innovan más allá de los tratamientos sistémicos tradicionales hacia soluciones queratolíticas tópicas.

- En abril de 2025, se informaron mejoras en la I+D de queratolíticos, incluidas colaboraciones entre los principales desarrolladores de productos dermatológicos (por ejemplo, alianzas de investigación centradas en combinar el ácido salicílico con otros agentes activos para mejorar la eficacia en la reducción del acné y la placa) con la intención de lanzar productos mejorados de doble mecanismo para finales de 2025.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.