Global Laboratory Informatics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.68 Billion

USD

11.02 Billion

2024

2032

USD

4.68 Billion

USD

11.02 Billion

2024

2032

| 2025 –2032 | |

| USD 4.68 Billion | |

| USD 11.02 Billion | |

| % | |

|

Segmentación del mercado global de informática de laboratorio, por producto (sistemas de gestión de información de laboratorio [LIMS], cuadernos electrónicos de laboratorio [ELN], sistemas de gestión de datos científicos [SDMS], sistemas de ejecución de laboratorio [LES], captura electrónica de datos [EDC] y sistemas de gestión de datos clínicos [CDMS], sistemas de datos cromatográficos [CDS] y gestión de contenido empresarial [ECM]), modo de entrega (local, alojado en la web y basado en la nube), componente (software y servicios), uso final (ciencias biológicas, organizaciones de investigación por contrato (CRO), industria química, industrias de alimentos, bebidas y agricultura, laboratorios de análisis ambientales, refinerías petroquímicas e industria del petróleo y el gas, y otras industrias) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de informática de laboratorio

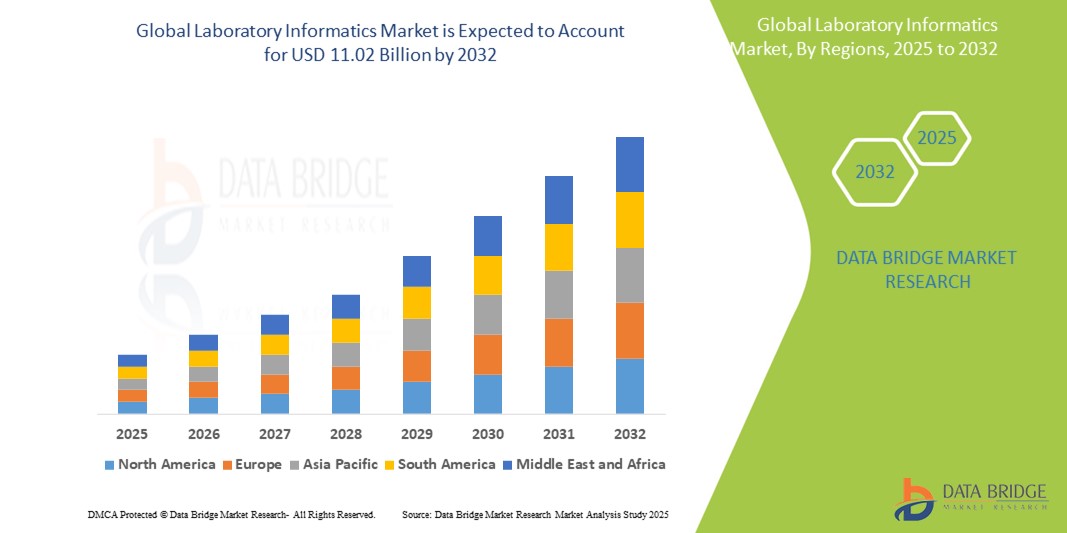

- El tamaño del mercado global de informática de laboratorio se valoró en USD 4.68 mil millones en 2024 y se espera que alcance los USD 11.02 mil millones para 2032 , con una CAGR del 11,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de automatización y eficiencia en los laboratorios, particularmente en la investigación y el desarrollo farmacéutico y biotecnológico.

- Además, el aumento de los requisitos regulatorios en materia de integridad y cumplimiento de datos, junto con la creciente adopción de soluciones en la nube para la gestión flexible de datos y la colaboración, está consolidando la informática de laboratorio como una herramienta crucial para los laboratorios modernos. Estos factores convergentes están acelerando la adopción de soluciones informáticas de laboratorio, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de informática de laboratorio

- Las soluciones informáticas de laboratorio, que abarcan software como los sistemas de gestión de información de laboratorio (LIMS), los cuadernos electrónicos de laboratorio (ELN) y los sistemas de datos de cromatografía (CDS), son cada vez más vitales para los laboratorios modernos a la hora de gestionar datos complejos, automatizar flujos de trabajo y garantizar el cumplimiento normativo en todas las industrias.

- La creciente demanda de informática de laboratorio se ve impulsada principalmente por la creciente necesidad de automatización del laboratorio para mejorar la eficiencia, el creciente volumen de datos generados en entornos de investigación y diagnóstico, y los estrictos requisitos reglamentarios para la integridad y la calidad de los datos.

- Norteamérica domina el mercado de la informática de laboratorio, con la mayor cuota de ingresos, un 42,60 % en 2024. Esta región se caracteriza por sus avanzadas industrias sanitaria y farmacéutica, sus sustanciales inversiones en investigación y desarrollo, y la adopción temprana de soluciones digitales en los laboratorios. Estados Unidos contribuye significativamente a este dominio, impulsado por los avances tecnológicos y la presencia de actores clave del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de informática de laboratorio durante el período de pronóstico debido a la creciente urbanización, el aumento de los ingresos disponibles, las crecientes inversiones en atención médica y la I+D farmacéutica.

- El segmento de sistemas de gestión de información de laboratorio (LIMS) domina el mercado de la informática de laboratorio con una participación de mercado del 50,45 % en 2024, impulsado por su reputación establecida de seguridad y facilidad de adaptación a configuraciones de puertas existentes.

Alcance del informe y segmentación del mercado de informática de laboratorio

|

Atributos |

Perspectivas clave del mercado de informática de laboratorio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de informática de laboratorio

Mayor eficiencia y conocimiento mediante la integración de IA y la nube

- Una tendencia significativa y en auge en el mercado global de la informática de laboratorio es la creciente integración con la inteligencia artificial (IA), el aprendizaje automático (ML) y las plataformas de computación en la nube . Esta fusión de tecnologías está mejorando significativamente la gestión de datos, la automatización del flujo de trabajo y la extracción de información valiosa de datos complejos de laboratorio.

- Por ejemplo, proveedores líderes de LIMS como LabVantage, LabWare y Thermo Fisher Scientific están integrando análisis avanzados y capacidades de IA en sus plataformas, lo que permite el modelado predictivo, el análisis automatizado y la detección de anomalías. Las soluciones LIMS basadas en la nube, como las que ofrecen Scispot y CloudLIMS, están ganando terreno gracias a su escalabilidad, accesibilidad y rentabilidad.

- La integración de IA y ML en la informática de laboratorio permite funciones como la entrada automatizada de datos mediante OCR, el análisis predictivo para los resultados de los experimentos y el mantenimiento de los equipos, y un mejor control de calidad mediante la monitorización en tiempo real y la detección de anomalías. Por ejemplo, los algoritmos de IA pueden analizar datos históricos para predecir posibles fallos en las pruebas u optimizar la asignación de recursos en función de las fluctuaciones del volumen de pruebas. Además, la computación en la nube facilita el acceso remoto a los datos, la colaboración fluida entre equipos dispersos geográficamente y un almacenamiento de datos robusto, lo que permite abordar el creciente volumen de datos generado en los laboratorios modernos.

- La integración fluida de los sistemas informáticos de laboratorio con IA y plataformas en la nube facilita el control centralizado de diversos aspectos de las operaciones del laboratorio, creando un entorno unificado y automatizado. A través de una única interfaz, los usuarios pueden gestionar muestras, analizar datos y garantizar el cumplimiento normativo, reduciendo los errores manuales y optimizando los plazos de entrega.

- Esta tendencia hacia sistemas de laboratorio más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en cuanto a la eficiencia del laboratorio y el uso de datos. En consecuencia, las empresas están desarrollando soluciones informáticas basadas en IA con funciones como el procesamiento del lenguaje natural para interactuar con los datos y análisis avanzados para realizar descubrimientos científicos más profundos.

- La demanda de soluciones informáticas de laboratorio que ofrezcan una integración perfecta entre IA y la nube está creciendo rápidamente en los sectores de las ciencias biológicas, los productos farmacéuticos, la biotecnología y otros, a medida que los laboratorios priorizan cada vez más la eficiencia, la integridad de los datos y las capacidades analíticas avanzadas.

Dinámica del mercado de la informática de laboratorio

Conductor

Necesidad creciente debido al aumento del volumen de datos, la automatización y el cumplimiento normativo.

- El creciente volumen y la complejidad de los datos generados en los laboratorios modernos, junto con la creciente necesidad de automatización y los estrictos requisitos regulatorios en todas las industrias, son impulsores importantes de la mayor demanda de soluciones informáticas de laboratorio.

- Por ejemplo, empresas importantes como Thermo Fisher Scientific, LabWare y LabVantage mejoran continuamente sus plataformas LIMS, ELN y CDS para gestionar grandes conjuntos de datos, automatizar flujos de trabajo y garantizar el cumplimiento de normativas como la Parte 11 del Título 21 del CFR de la FDA y las normas ISO. Se espera que estos avances continuos y desarrollos estratégicos de empresas clave impulsen el crecimiento de la industria de la informática de laboratorio durante el período de pronóstico.

- A medida que los laboratorios se esfuerzan por mejorar la eficiencia, reducir los errores manuales y acelerar los ciclos de investigación y desarrollo, la informática de laboratorio ofrece capacidades avanzadas para la gestión de datos, la integración de instrumentos y la monitorización en tiempo real. Esto supone una mejora significativa respecto a los procesos de laboratorio tradicionales basados en papel.

- Además, la creciente adopción de la automatización de laboratorio, incluida la robótica y el cribado de alto rendimiento, requiere soluciones informáticas robustas para gestionar eficazmente el aumento resultante de datos y agilizar todo el flujo de trabajo experimental.

- La necesidad crítica de integridad de datos, registros de auditoría e informes eficientes para cumplir con las obligaciones regulatorias en industrias como la farmacéutica, la biotecnológica y el diagnóstico clínico son factores clave que impulsan la adopción de soluciones informáticas de laboratorio. La creciente transición hacia implementaciones en la nube mejora aún más la accesibilidad y la escalabilidad, contribuyendo al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos, las complejidades de la integración y los altos costos de implementación

- La preocupación por las vulnerabilidades de ciberseguridad de los dispositivos de laboratorio y sistemas informáticos interconectados, como LIMS, ELN y CDS, supone un reto significativo para una mayor penetración en el mercado. Dado que estos sistemas gestionan datos de investigación sensibles, propiedad intelectual y, a menudo, información de pacientes, son susceptibles a intentos de piratería informática, filtraciones de datos y ataques de ransomware, lo que genera inquietud entre los usuarios potenciales sobre la integridad y confidencialidad de sus datos críticos.

- Por ejemplo, informes de alto perfil sobre incidentes de ciberseguridad en los sectores de la salud y la investigación han hecho que algunos laboratorios duden en adoptar plenamente la transformación digital, incluyendo la adopción de soluciones informáticas integrales. La creciente dependencia de los sistemas en la nube, si bien ofrece flexibilidad, también introduce nuevas consideraciones de seguridad.

- Abordar estas preocupaciones de ciberseguridad mediante un cifrado robusto, autenticación multifactor, controles de acceso granulares y evaluaciones periódicas de vulnerabilidades es crucial para generar confianza. Empresas como LabVantage y LabWare destacan sus avanzadas funciones de seguridad y el cumplimiento de normativas como la FDA 21 CFR Parte 11 y el RGPD en sus estrategias de marketing para tranquilizar a los compradores potenciales.

- Además, el costo inicial relativamente alto de implementar sistemas informáticos integrales de laboratorio, que incluyen licencias de software, actualizaciones de hardware, personalización, migración de datos y capacitación exhaustiva, puede ser un obstáculo importante para su adopción en laboratorios más pequeños o con presupuestos limitados. Si bien las soluciones basadas en la nube pueden reducir los costos iniciales de infraestructura, las cuotas de suscripción recurrentes pueden seguir siendo considerables.

- Además, la complejidad de integrar diversos instrumentos de laboratorio, sistemas heredados y diferentes plataformas de software puede generar importantes dificultades de implementación, retrasos y costos adicionales. La falta de protocolos de comunicación estandarizados entre los distintos proveedores agrava aún más estos obstáculos de integración.

- Superar estos desafíos mediante medidas mejoradas de ciberseguridad, una comunicación clara sobre la protección de datos, el desarrollo de soluciones más asequibles y escalables y marcos de integración optimizados será vital para el crecimiento sostenido del mercado.

Alcance del mercado de informática de laboratorio

El mercado está segmentado según el producto, el modo de entrega, el componente y el uso final.

- Por producto

En función del producto, el mercado global de informática de laboratorio se segmenta en sistemas de gestión de información de laboratorio (LIMS), cuadernos electrónicos de laboratorio (ELN), sistemas de gestión de datos científicos (SDMS), sistemas de ejecución de laboratorio (LES), captura electrónica de datos (EDC), sistemas de gestión de datos clínicos (CDMS), sistemas de datos cromatográficos (CDS) y gestión de contenido empresarial (ECM). El segmento de sistemas de gestión de información de laboratorio (LIMS) domina la mayor cuota de mercado en ingresos, con un 50,45 % en 2024, gracias a sus capacidades integrales para gestionar todo el ciclo de vida de las muestras, automatizar flujos de trabajo, generar informes y garantizar el cumplimiento normativo. Los laboratorios priorizan cada vez más los LIMS por su capacidad para integrar y organizar grandes cantidades de datos de forma eficiente. El mercado también observa una fuerte demanda de LIMS debido a su papel fundamental en la mejora de la eficiencia operativa y la integridad de los datos en diversas disciplinas científicas.

Se prevé que el segmento de cuadernos electrónicos de laboratorio (ELN) experimente el mayor crecimiento a partir de 2025, impulsado por la creciente digitalización de las actividades de investigación y desarrollo y las ventajas de una captura, organización y colaboración fluidas de datos. Los ELN ofrecen a los investigadores una alternativa digital a los cuadernos de papel, ofreciendo fácil acceso, robusta integridad de datos y capacidad de intercambio en tiempo real, lo que los hace muy adecuados para entornos de investigación modernos e interconectados.

- Por modo de entrega

Según el modo de entrega, el mercado global de informática de laboratorio se segmenta en local, alojado en la web y en la nube. El segmento en la nube obtuvo la mayor cuota de mercado en ingresos, gracias a su escalabilidad inherente, mayor accesibilidad y una reducción significativa de los costos iniciales de infraestructura. Las soluciones en la nube permiten el almacenamiento remoto de datos, el seguimiento en tiempo real y una colaboración más sencilla entre equipos dispersos geográficamente, lo que las convierte en la opción preferida por las organizaciones de investigación por contrato (CRO) y los laboratorios más pequeños.

Se prevé un crecimiento sustancial del segmento alojado en la web, impulsado por la creciente necesidad de soluciones informáticas de laboratorio flexibles, escalables y accesibles a través de navegadores web. Este modelo ofrece un equilibrio entre el control local y la comodidad de la nube, lo que resulta atractivo para las organizaciones que buscan una solución gestionada sin una migración completa a la nube.

- Por componente

En función de sus componentes, el mercado global de informática de laboratorio se segmenta en software y servicios. El segmento de servicios obtuvo la mayor cuota de mercado, impulsado por la creciente complejidad de los sistemas informáticos de laboratorio y la consiguiente mayor demanda de soporte especializado. Servicios como la implementación, la capacitación, la personalización y el mantenimiento continuo son cruciales para una implementación exitosa y el funcionamiento óptimo de estos sistemas. La tendencia a externalizar las operaciones de LIMS por parte de un número cada vez mayor de usuarios también contribuye significativamente al crecimiento de este segmento.

Se prevé un crecimiento lucrativo en el segmento de software gracias al lanzamiento continuo de software tecnológicamente avanzado, a menudo mediante modelos de entrega SaaS (Software como Servicio), diseñados para la gestión eficiente de la información en laboratorios. Las innovaciones en la integración de IA y aprendizaje automático en las plataformas de software impulsan aún más la demanda, ofreciendo capacidades mejoradas de automatización y análisis.

- Por uso final

En función del uso final, el mercado global de informática de laboratorio se segmenta en ciencias de la vida, CRO, industria química, industrias de alimentos, bebidas y agricultura, laboratorios de análisis ambientales, refinerías petroquímicas, industria del petróleo y gas, y otras industrias. El segmento de ciencias de la vida representó la mayor cuota de mercado en ingresos, impulsado por las extensas actividades de investigación y desarrollo en el descubrimiento de fármacos, la biotecnología y la medicina personalizada, junto con los estrictos requisitos de cumplimiento normativo para la gestión de datos y el control de calidad en estos campos. La necesidad crítica de datos precisos y trazables en la I+D farmacéutica y biotecnológica impulsa la adopción de soluciones informáticas.

Se prevé que el segmento de las CRO (Organizaciones de Investigación por Contrato) experimente el mayor crecimiento a partir de 2025, impulsado por la creciente tendencia a externalizar servicios de laboratorio por parte de las empresas farmacéuticas y biotecnológicas. Las CRO se benefician significativamente de las soluciones informáticas de laboratorio que ofrecen una gestión eficiente de proyectos, un manejo robusto de datos y una colaboración fluida con los clientes, lo que les permite gestionar grandes volúmenes de estudios diversos y cumplir plazos estrictos.

Análisis regional del mercado de informática de laboratorio

- América del Norte domina el mercado de informática de laboratorio con la mayor participación en los ingresos del 42,60 % en 2024, impulsada por las industrias farmacéutica y de atención médica avanzada de la región, inversiones sustanciales en investigación y desarrollo y la adopción temprana de soluciones digitales en los laboratorios.

- Las organizaciones de la región valoran mucho la mayor eficiencia, la integridad de los datos y el sólido cumplimiento normativo que ofrecen las soluciones informáticas de laboratorio, particularmente en el contexto de los estrictos requisitos de agencias como la FDA.

- Esta adopción generalizada se ve respaldada además por un alto gasto sanitario per cápita, una infraestructura tecnológicamente avanzada y un énfasis creciente en la transformación digital en los laboratorios, lo que establece la informática como una herramienta fundamental para gestionar datos complejos y automatizar los flujos de trabajo tanto en entornos clínicos como de investigación.

Perspectiva del mercado de informática de laboratorio de EE. UU.

El mercado estadounidense de informática de laboratorio captó una importante cuota de ingresos del 34,1 % en 2024, la mayor participación en Norteamérica, impulsada por la creciente demanda de alta precisión y eficiencia en los resultados de laboratorio, la expansión de las aplicaciones de soluciones informáticas de laboratorio y el creciente número de procedimientos de diagnóstico. El cambiante panorama de la patología en EE. UU., caracterizado por el aumento de la carga de trabajo, la presión de los costes y los rápidos avances tecnológicos, subraya la necesidad de sistemas de laboratorio innovadores. La integración de la IA, el aprendizaje automático y los servicios en la nube en los instrumentos médicos impulsa aún más el mercado.

Perspectivas del mercado europeo de informática de laboratorio

Se proyecta que el mercado europeo de informática de laboratorio se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial entre 2025 y 2032, impulsado principalmente por las estrictas directrices regulatorias para la gestión de datos y la creciente necesidad de mejorar la eficiencia en los centros de salud y de investigación. La Estrategia para el Mercado Único Digital de la Comisión Europea, que fomenta el desarrollo de redes y servicios digitales, está impulsando la adopción de la informática de laboratorio. Los laboratorios europeos también se sienten atraídos por las ventajas de las soluciones en la nube para la escalabilidad y el acceso en tiempo real. La región está experimentando un crecimiento significativo en aplicaciones de ciencias de la vida, químicas y ambientales, con la incorporación de soluciones informáticas para satisfacer la creciente demanda de toma de decisiones basada en datos.

Perspectivas del mercado de informática de laboratorio del Reino Unido

Se prevé que el mercado británico de informática de laboratorio crezca a una tasa de crecimiento anual compuesta (TCAC) notable entre 2025 y 2032, impulsado por la creciente necesidad de una gestión eficiente de datos en el ámbito sanitario, el aumento de la renta per cápita y la creciente prevalencia de enfermedades crónicas. Se espera que el enfoque del Reino Unido en la optimización de los datos de los pacientes y el aprovechamiento de datos exhaustivos a través de iniciativas como el Servicio Nacional de Salud (NHS) aumente la eficiencia del sistema, impulsando así el crecimiento del mercado. La sólida adopción de sistemas electrónicos y la necesidad de datos sanitarios eficientes son factores clave.

Análisis del mercado alemán de informática de laboratorio

Se espera que el mercado alemán de informática de laboratorio se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico y se proyecta que lidere el mercado regional en términos de ingresos en Europa para 2030. Este crecimiento se ve impulsado por una mayor concienciación sobre la transformación digital en la atención médica y la investigación, junto con un fuerte enfoque en la innovación tecnológica. La sólida infraestructura y el sólido sistema de salud de Alemania promueven la adopción de la informática de laboratorio, especialmente en los laboratorios farmacéuticos, biotecnológicos y clínicos. El énfasis en la seguridad y la privacidad de los datos se alinea con las expectativas del mercado local, impulsando aún más su adopción.

Perspectivas del mercado de informática de laboratorio de Asia-Pacífico

Se prevé que el mercado de informática de laboratorio en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible y los rápidos avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia la digitalización en la atención médica y la investigación, respaldada por iniciativas gubernamentales que promueven la adopción de tecnología, está impulsando la adopción de la informática de laboratorio. Además, a medida que Asia-Pacífico se consolida como un centro de externalización para servicios de laboratorio y fabricación farmacéutica, la demanda de una gestión y automatización eficientes de datos se está expandiendo a un conjunto más amplio de laboratorios.

Perspectivas del mercado de informática de laboratorio en Japón

El mercado japonés de informática de laboratorio está cobrando impulso, con una tasa de crecimiento anual compuesta (TCAC) proyectada entre 2025 y 2032, gracias a la cultura tecnológica del país, el fuerte énfasis en la investigación y el desarrollo, y la creciente demanda de eficiencia y cumplimiento normativo. El mercado japonés prioriza la precisión e integridad de los datos, y la adopción de la informática de laboratorio se ve impulsada por la creciente integración de soluciones digitales en todos los sectores. El impulso a la automatización y el uso de tecnologías avanzadas, como la IA y la computación en la nube, impulsan el crecimiento.

Perspectivas del mercado de informática de laboratorio en India

El mercado indio de informática de laboratorio representó una cuota de mercado significativa en Asia Pacífico en 2024. Esto se atribuye a la creciente clase media del país, la rápida urbanización y las altas tasas de adopción tecnológica en los sectores de la salud y las ciencias de la vida. India está experimentando un aumento en la creación de empresas biotecnológicas y laboratorios de diagnóstico, que cada vez más optan por soluciones informáticas de laboratorio para gestionar y almacenar eficazmente los datos de pacientes y pruebas. El impulso a las iniciativas de salud digital y la disponibilidad de opciones informáticas cada vez más asequibles son factores clave que impulsan el mercado en India.

Cuota de mercado de la informática de laboratorio

La industria de la informática de laboratorio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc (EE. UU.)

- LabWare (EE. UU.)

- LabVantage Solutions Inc. (EE. UU.)

- Agilent Technologies Inc. (EE. UU.)

- Revvity (EE. UU.)

- Waters Corporation (EE. UU.)

- Dassault Systèmes (Francia)

- Abbott (EE. UU.)

- Promega Corporation (EE. UU.)

- Schrödinger, Inc. (EE. UU.)

- Sapio Sciences (EE. UU.)

- Autoscribe Informatics (Reino Unido)

- Quality Systems International (QSI) (EE. UU.)

- RURO, Inc. (EE. UU.)

- Novatek International (Canadá)

- CSols Inc. (EE. UU.)

- Corporación Cerner (EE. UU.)

- Corporación McKesson (EE. UU.)

- Reparación de equipos científicos (EE. UU.)

Últimos avances en el mercado global de informática de laboratorio

- En mayo de 2025, Waters Corporation adquirió Halo Labs, empresa innovadora en tecnologías de imagen especializadas para la detección e identificación de materiales interferentes en productos terapéuticos. Esta adquisición integra la plataforma Aura de Halo Labs, que realiza análisis de partículas de espectro completo, complementando las soluciones existentes de Waters para la detección de dispersión de luz. Esta operación amplía la oferta de Waters en el desarrollo de moléculas grandes y el aseguramiento y control de calidad (QA/QC), en particular para terapias biofarmacéuticas emergentes, como las terapias con células T CAR.

- En abril de 2025, Revvity Signals Software, una división de Revvity, Inc., lanzó su plataforma Signals One. Esta plataforma de software unificada, derivada de la cartera de investigación existente de la compañía, está diseñada para optimizar la gestión de datos a lo largo de todo el ciclo de vida del descubrimiento de fármacos. Aborda la creciente complejidad de la investigación de modalidades farmacológicas integrando capacidades de investigación avanzadas y fomentando la colaboración en flujos de trabajo multidisciplinarios.

- En marzo de 2025, LabWare, líder mundial en LIMS, presentó nuevas incorporaciones a su portafolio SaaS, incluyendo LabWare ASSURE, LabWare QAQC y LabWare GROW. Estas ofertas buscan redefinir la integración de LIMS en los laboratorios, brindando acceso instantáneo a configuraciones empresariales escalables y listas para usar. Esta expansión se centra en reducir el riesgo de implementación y acelerar el tiempo de implementación, poniendo soluciones informáticas de alta calidad al alcance tanto de startups como de empresas globales con precios basados en gastos operativos.

- En febrero de 2025, Agilent Technologies y ABB Robotics anunciaron un acuerdo de colaboración para ofrecer soluciones avanzadas de automatización de laboratorio. Esta colaboración combina las tecnologías analíticas y el software de laboratorio de vanguardia de Agilent con la robótica de vanguardia de ABB.

- En febrero de 2024, LabVantage Solutions anunció un crecimiento significativo de su Organización de Servicios Profesionales, expandiéndose globalmente para reducir los plazos de implementación para los clientes. Simultáneamente, LabVantage introdujo un "Ecosistema Digitalmente Nativo" destinado a impulsar la velocidad y el éxito en los laboratorios de I+D, destacando cómo la integración estratégica de la IA y la automatización está transformando las operaciones de laboratorio para obtener información diagnóstica más rápida y precisa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.