Global Lactose Intolerance Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.85 Billion

USD

57.25 Billion

2024

2032

USD

33.85 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 33.85 Billion | |

| USD 57.25 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la intolerancia a la lactosa, por tipo (intolerancia primaria a la lactosa, intolerancia secundaria a la lactosa, intolerancia congénita a la lactosa e intolerancia del desarrollo a la lactosa), tratamiento (suplementos alimenticios, suplementos enzimáticos de lactasa y otros), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de tratamientos para la intolerancia a la lactosa

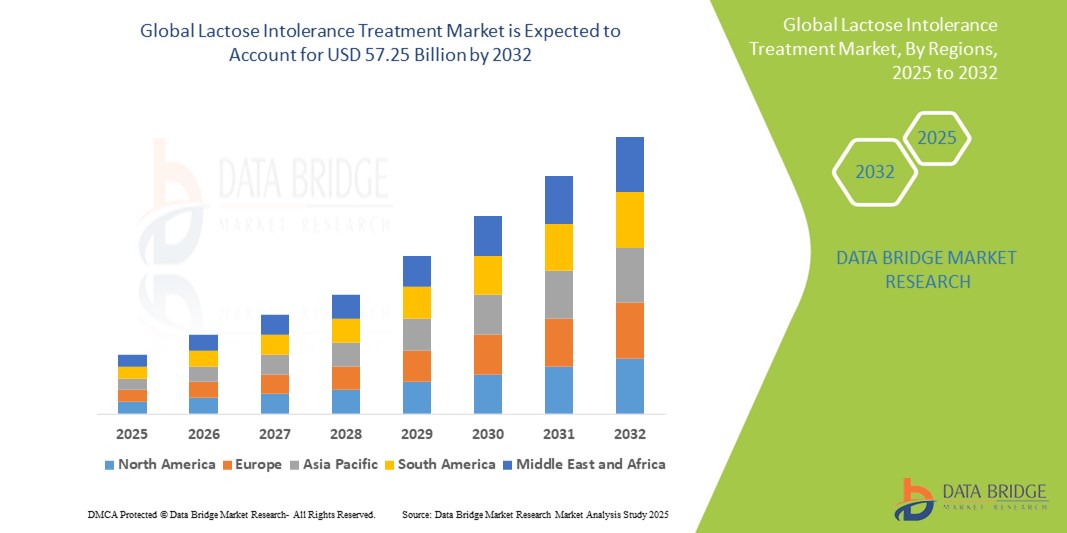

- El tamaño del mercado mundial de tratamientos para la intolerancia a la lactosa se valoró en 33.850 millones de dólares en 2024 y se espera que alcance los 57.250 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,79% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y el progreso tecnológico de los dispositivos domésticos conectados y la tecnología para hogares inteligentes, lo que conlleva una mayor digitalización tanto en entornos residenciales como comerciales. Esta conexión surge de un cambio social más amplio hacia la salud y el bienestar, donde los consumidores utilizan cada vez más la tecnología para gestionar afecciones de salud personales, incluidas las intolerancias alimentarias.

- Además, la creciente demanda de los consumidores por soluciones seguras, fáciles de usar e integradas para sus hogares y negocios está consolidando las soluciones inteligentes como el sistema de control de acceso moderno preferido. Este énfasis en la comodidad y el control en la vida diaria se refleja en el ámbito de la salud, donde los consumidores buscan formas accesibles y eficaces de controlar afecciones como la intolerancia a la lactosa. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de la intolerancia a la lactosa, impulsando así significativamente el crecimiento del sector, a medida que las personas se vuelven más conscientes y proactivas en la gestión de sus necesidades dietéticas mediante opciones disponibles y tecnológicamente avanzadas.

Análisis del mercado de tratamientos para la intolerancia a la lactosa

- El tratamiento de la intolerancia a la lactosa, que abarca suplementos dietéticos, sustitutos enzimáticos y alternativas de alimentos y bebidas sin lactosa, se está convirtiendo en un aspecto cada vez más esencial del manejo moderno de la salud digestiva debido a la creciente concienciación, la mayor preocupación por la salud y la creciente disponibilidad de productos adecuados para el consumidor tanto en entornos clínicos como comerciales.

- La creciente demanda de tratamientos para la intolerancia a la lactosa se debe principalmente al aumento de la prevalencia mundial de la malabsorción de lactosa, al mayor cambio de los consumidores hacia la atención médica preventiva y a la creciente disponibilidad de atractivas alternativas sin lactosa en los principales supermercados y establecimientos de restauración.

- América del Norte domina el mercado del tratamiento de la intolerancia a la lactosa con la mayor cuota de ingresos, un 62,3% en 2024, caracterizada por la detección y el diagnóstico precoces de los trastornos digestivos, el elevado gasto de los consumidores en productos de salud y bienestar, y una fuerte presencia de actores clave del sector.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamientos para la intolerancia a la lactosa durante el período de pronóstico, con una cuota de mercado del 8,7%, debido a la creciente urbanización, los cambios en los patrones dietéticos y la alta prevalencia de intolerancia a la lactosa en países como China, India y Japón.

- El segmento de intolerancia primaria a la lactosa domina el mercado de tratamientos para la intolerancia a la lactosa, con una cuota de mercado del 65,2 %. Esto se debe a su alta prevalencia a nivel mundial, ya que suele desarrollarse con la edad debido a una disminución natural en la producción de la enzima lactasa.

Alcance del informe y segmentación del mercado de tratamientos para la intolerancia a la lactosa

|

Atributos |

Información clave del mercado sobre el tratamiento de la intolerancia a la lactosa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamientos para la intolerancia a la lactosa

“ Nutrición personalizada y soluciones de salud digestiva impulsadas por IA ”

- Una tendencia significativa y en auge en el mercado global del tratamiento de la intolerancia a la lactosa es la creciente integración de la inteligencia artificial (IA) y las plataformas de nutrición personalizada, lo que permite ofrecer soluciones de salud digestiva a medida para cada individuo, basadas en su genética, datos del microbioma y hábitos de vida.

- Por ejemplo, empresas como ZOE y DayTwo están aprovechando los algoritmos de IA y las pruebas del microbioma intestinal para proporcionar orientación dietética personalizada, incluyendo recomendaciones de alternativas sin lactosa que se ajustan a los perfiles digestivos individuales.

- Las aplicaciones basadas en inteligencia artificial se utilizan cada vez más para monitorizar síntomas, analizar la ingesta dietética y recomendar suplementos enzimáticos o alimentos específicos sin lactosa. Algunas plataformas incluso integran datos de dispositivos portátiles para controlar las respuestas digestivas y ajustar las recomendaciones dietéticas en tiempo real.

- Estos sistemas inteligentes permiten a los usuarios gestionar la intolerancia a la lactosa de forma proactiva, ofreciendo mayor control y comodidad a través de aplicaciones móviles que se conectan con escáneres de alimentos, dispositivos de cocina inteligentes y plataformas de salud digital.

- Esta convergencia de la IA, la biotecnología y la ciencia de la nutrición está transformando las expectativas de los consumidores al ofrecer enfoques personalizados y basados en datos para controlar la intolerancia a la lactosa. Las empresas líderes están invirtiendo en herramientas digitales que permiten a los consumidores identificar sus umbrales de tolerancia a la lactosa y optimizar sus planes dietéticos en consecuencia.

- La demanda de soluciones inteligentes y personalizadas para la intolerancia a la lactosa está creciendo rápidamente en los mercados globales, ya que los consumidores preocupados por su salud buscan formas adaptadas y tecnológicamente avanzadas de mejorar su bienestar digestivo y reducir las restricciones dietéticas.

Dinámica del mercado de tratamientos para la intolerancia a la lactosa

Conductor

“La creciente demanda se debe a la mayor concienciación sobre la salud digestiva y a los cambios en la alimentación”

- La creciente concienciación mundial sobre la salud digestiva y el aumento del número de personas diagnosticadas con intolerancia a la lactosa son factores clave para la demanda de soluciones para el tratamiento de la intolerancia a la lactosa.

- Por ejemplo, en marzo de 2024, Nestlé Health Science amplió su cartera de productos nutricionales sin lactosa en Europa y Asia, lo que refleja la creciente demanda de los consumidores de opciones accesibles y prácticas para la salud digestiva. Se prevé que estas iniciativas estratégicas de los principales actores impulsen el crecimiento del sector del tratamiento de la intolerancia a la lactosa durante el período de previsión.

- A medida que los consumidores se informan más sobre los síntomas de la intolerancia a la lactosa y buscan mejorar su salud intestinal en general, se observa un aumento en el uso de alternativas lácteas sin lactosa, suplementos enzimáticos y soluciones probióticas adaptadas a las necesidades digestivas individuales.

- Además, el cambio global hacia las dietas basadas en plantas y la creciente popularidad de los estilos de vida orientados al bienestar están haciendo que los productos sin lactosa y las alternativas a los lácteos sean esenciales tanto en los mercados desarrollados como en los emergentes.

- La comodidad de contar con una amplia gama de alimentos y bebidas sin lactosa, suplementos enzimáticos de venta libre y aplicaciones móviles para el seguimiento de intolerancias son factores clave que impulsan su adopción. La tendencia hacia la salud preventiva y el consumo de productos con etiquetas limpias también respalda el crecimiento del mercado de tratamientos para la intolerancia a la lactosa en diversos grupos demográficos.

Restricción/Desafío

“ Escaso conocimiento por parte del consumidor y percepción de inconvenientes ante los cambios en la dieta ”

- Una de las principales limitaciones para la adopción generalizada de tratamientos para la intolerancia a la lactosa es el escaso conocimiento que existe en muchas regiones sobre esta afección, sus síntomas y las opciones de tratamiento o control dietético disponibles. Esta falta de información lleva a muchas personas a seguir consumiendo alimentos con lactosa sin reconocer la causa de su malestar.

- Por ejemplo, estudios realizados en algunas zonas de Asia y África muestran una alta prevalencia de intolerancia a la lactosa, pero bajas tasas de diagnóstico, lo que limita la demanda de soluciones de tratamiento específicas.

- Además, algunos consumidores perciben la transición a productos sin lactosa o alternativas lácteas como un inconveniente, citando como barreras las diferencias de sabor, la disponibilidad limitada en zonas rurales y la confusión en torno al etiquetado de los alimentos.

- Para superar estos desafíos se requiere inversión en educación del consumidor, estándares de etiquetado de alimentos más claros y esfuerzos por parte de los fabricantes de alimentos para mejorar el sabor y el valor nutricional de las alternativas sin lactosa.

- La sensibilidad al precio en ciertos mercados también supone un desafío, ya que los productos sin lactosa y los suplementos enzimáticos suelen tener un precio superior al de los productos lácteos convencionales.

- Las empresas deben centrarse en mejorar la asequibilidad y la accesibilidad para impulsar una mayor penetración en el mercado y un crecimiento sostenido en las regiones desatendidas.

Alcance del mercado de tratamientos para la intolerancia a la lactosa

El mercado está segmentado en función del tipo, el tratamiento, la vía de administración y el usuario final.

• Por tipo

Según su tipo, el mercado de tratamientos para la intolerancia a la lactosa se segmenta en intolerancia primaria, secundaria, congénita y adquirida. El segmento de intolerancia primaria a la lactosa dominó el mercado con una cuota del 65,2 % en 2024, debido a su alta prevalencia mundial, especialmente entre las poblaciones asiáticas, africanas e hispanas. Las personas con esta forma de intolerancia experimentan una menor producción de lactasa después de la infancia, lo que requiere ajustes dietéticos y tratamiento a largo plazo.

Se prevé que el segmento de intolerancia secundaria a la lactosa experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la incidencia de trastornos gastrointestinales como la enfermedad de Crohn y la celiaquía. Esta forma de intolerancia suele ser transitoria, pero requiere un control dietético inmediato, lo que incrementa la demanda de apoyo diagnóstico y suplementos enzimáticos.

• Por tratamiento

Según el tipo de tratamiento, el mercado de tratamientos para la intolerancia a la lactosa se divide en suplementos alimenticios, suplementos enzimáticos de lactasa y otros. El segmento de suplementos enzimáticos de lactasa representó la mayor cuota de mercado en 2024, impulsado por la creciente preferencia de los consumidores por productos con enzimas digestivas que les permiten consumir lácteos sin molestias. Estos suplementos son fáciles de conseguir, asequibles y de incorporar a la rutina diaria.

Se prevé que el segmento de suplementos alimenticios experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, debido a la creciente concienciación de los consumidores sobre la salud intestinal y la popularidad cada vez mayor de los probióticos y prebióticos para controlar de forma natural los síntomas de la intolerancia a la lactosa. El mercado presenta una demanda creciente de alimentos funcionales que favorecen el bienestar digestivo.

• Por vía administrativa

Según la vía de administración, el mercado de tratamientos para la intolerancia a la lactosa se divide en oral e inyectable. El segmento oral ostentó la mayor cuota de mercado en 2024, impulsado por la comodidad, la asequibilidad y la amplia disponibilidad de comprimidos masticables, cápsulas y gotas. Los suplementos de lactasa oral son la opción preferida por los consumidores para el control de la lactosa fuera de casa.

Se prevé que el segmento de inyectables experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032 debido a su aplicación limitada en la intolerancia a la lactosa. Sin embargo, la investigación en curso sobre terapia enzimática podría generar una demanda específica en casos congénitos graves, y las futuras innovaciones podrían ampliar su uso.

• Por usuarios finales

Según el tipo de usuario final, el mercado del tratamiento de la intolerancia a la lactosa se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de atención domiciliaria ostentó la mayor cuota de mercado en 2024, impulsado por la creciente tendencia de los consumidores a autogestionar las intolerancias alimentarias mediante productos de venta libre y kits de diagnóstico caseros.

Se prevé que las clínicas especializadas experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de consultas personalizadas sobre salud digestiva y terapia nutricional. Estas clínicas desempeñan un papel fundamental en el diagnóstico de las causas subyacentes y en la elaboración de planes de tratamiento eficaces y adaptados a cada paciente.

Análisis regional del mercado de tratamientos para la intolerancia a la lactosa

- América del Norte domina el mercado del tratamiento de la intolerancia a la lactosa con la mayor cuota de ingresos, un 62,3% en 2024, impulsada por una mayor concienciación sobre los problemas de salud digestiva y la alta prevalencia de la intolerancia a la lactosa, especialmente entre la población adulta.

- Los consumidores de la región valoran enormemente la disponibilidad de alternativas lácteas sin lactosa, suplementos a base de enzimas y asesoramiento dietético personalizado, lo que se alinea con las crecientes tendencias hacia un estilo de vida saludable y la atención médica preventiva.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria bien establecida, altos ingresos disponibles y la presencia de importantes empresas que ofrecen soluciones de productos innovadoras, lo que posiciona a Norteamérica como un centro clave para el diagnóstico y tratamiento de la intolerancia a la lactosa.

Perspectivas del mercado estadounidense de tratamientos para la intolerancia a la lactosa

En 2024, el mercado estadounidense de tratamientos para la intolerancia a la lactosa representó el 64,3 % de los ingresos en Norteamérica, impulsado por la alta prevalencia de esta intolerancia en la población adulta y la creciente concienciación de los consumidores sobre la salud digestiva. La amplia disponibilidad de productos lácteos sin lactosa, suplementos enzimáticos de lactasa y modificaciones dietéticas prescritas por médicos favorece el crecimiento del mercado. La creciente demanda de alternativas vegetales y con etiquetas limpias, junto con enfoques proactivos en la atención sanitaria, acelera aún más el mercado. Además, la presencia de importantes empresas farmacéuticas y nutracéuticas mejora la disponibilidad y accesibilidad de los productos en plataformas minoristas y en línea.

Perspectivas del mercado europeo de tratamientos para la intolerancia a la lactosa

Se prevé que el mercado europeo de tratamientos para la intolerancia a la lactosa crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,7 % durante el período de pronóstico, impulsado principalmente por el aumento de los diagnósticos y la creciente demanda de alimentos funcionales. Países como Alemania, Francia e Italia están experimentando un incremento en la demanda de suplementos enzimáticos y productos lácteos sin lactosa debido a una mayor conciencia sobre la salud. Un entorno regulatorio favorable, una mayor educación del consumidor y la presencia de actores clave en las industrias alimentaria y farmacéutica europeas impulsan aún más el crecimiento. El mercado está ganando impulso tanto en la población adulta como en la pediátrica.

Perspectivas del mercado de tratamientos para la intolerancia a la lactosa en el Reino Unido

Se prevé que el mercado británico de tratamientos para la intolerancia a la lactosa crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,2 % durante el período de pronóstico, impulsado por la creciente demanda de alternativas a los lácteos y una mayor concienciación sobre la salud gastrointestinal. La popularidad de las dietas basadas en plantas, junto con una presencia consolidada en el mercado minorista de productos sin lactosa y enzimáticos, está impulsando el mercado. Además, las campañas de concienciación y las recomendaciones de los profesionales sanitarios están aumentando las tasas de diagnóstico, lo que anima a las personas a adoptar enfoques dietéticos y de suplementación personalizados.

Análisis del mercado alemán de tratamientos para la intolerancia a la lactosa

Se prevé que el mercado alemán de tratamientos para la intolerancia a la lactosa crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico, impulsado por la alta prevalencia de esta intolerancia y la creciente demanda de soluciones naturales para la salud. La sólida base de fabricación farmacéutica y nutracéutica del país respalda la disponibilidad de terapias enzimáticas avanzadas. Además, la creciente preferencia por los suplementos dietéticos orgánicos y sin alérgenos está impulsando el crecimiento del mercado. La población alemana, cada vez más preocupada por su salud, también está impulsando el consumo de productos lácteos sin lactosa y planes nutricionales especializados.

Perspectivas del mercado de tratamientos para la intolerancia a la lactosa en Asia-Pacífico

Se prevé que el mercado de tratamientos para la intolerancia a la lactosa en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, debido a la alta incidencia de intolerancia a la lactosa en países como China, Japón e India. Los cambios culturales en la alimentación, el aumento del gasto sanitario y la creciente adopción de hábitos alimenticios occidentales impulsan la demanda de alternativas y suplementos sin lactosa. Los programas gubernamentales de concienciación sobre salud pública y la expansión de las marcas nacionales de nutracéuticos también contribuyen al crecimiento, con los consumidores urbanos impulsando especialmente la demanda en los sectores minorista y de comercio electrónico.

Perspectivas del mercado japonés de tratamientos para la intolerancia a la lactosa

El mercado japonés de tratamientos para la intolerancia a la lactosa está en auge, con una tasa de crecimiento anual compuesta (TCAC) prevista del 7,1% , impulsado por el envejecimiento de la población y la alta prevalencia de intolerancia a la lactosa en adultos. Los consumidores japoneses recurren cada vez más a los suplementos enzimáticos y a los lácteos sin lactosa, a medida que aumenta la concienciación sobre el bienestar digestivo. El mercado se ve aún más impulsado por la innovación en alimentos funcionales y la preferencia por productos prácticos que mejoran la salud. Además, la integración de los tratamientos para la intolerancia a la lactosa en las rutinas diarias de salud es cada vez más común gracias a la información y la accesibilidad.

Perspectivas del mercado chino de tratamientos para la intolerancia a la lactosa

En 2024, el mercado chino de tratamientos para la intolerancia a la lactosa representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la alta prevalencia de esta intolerancia en adultos y lactantes, junto con una mayor concienciación sobre la salud y la urbanización. El rápido crecimiento de la clase media y la diversificación alimentaria están incrementando la demanda tanto de tratamientos enzimáticos de grado farmacéutico como de alternativas vegetales a los lácteos. La capacidad de producción nacional y las sólidas redes de distribución a través del comercio electrónico están acelerando la expansión del mercado. Las iniciativas gubernamentales destinadas a mejorar la nutrición y la salud intestinal también favorecen el crecimiento de este segmento.

Cuota de mercado del tratamiento de la intolerancia a la lactosa

La industria del tratamiento de la intolerancia a la lactosa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson Services, Inc. (EE. UU.)

- Abbott (EE. UU.)

- AstraZeneca (Reino Unido)

- Amgen Inc. (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- Macleods Pharmaceuticals Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Lupin Pharmaceuticals, Inc. (EE. UU.)

- Walter Bushnell (India)

- Nature's Way Brands, LLC (EE. UU.)

- Profarma (EE. UU.)

- Recordati Industria Chimica e Farmaceutica SpA (Italia)

- Novozymes A/S (Dinamarca)

Últimos avances en el mercado mundial del tratamiento de la intolerancia a la lactosa

- En abril de 2023, MEGGLE GmbH & Co. KG anunció una ampliación de su gama de productos InhaLac con un nuevo grado de lactosa molida, lo que demuestra los continuos avances en los derivados de la lactosa para aplicaciones farmacéuticas y de otro tipo.

- En marzo de 2022, Arla Foods Ingredients Group P/S lanzó dos nuevos productos orgánicos, Lacroprodan y Premium Lactose Organic, con el objetivo de ampliar su cartera de productos dentro del sector orgánico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 ANÁLISIS DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO DE LA USPTO

6.1.3 VENCIMIENTO DE LA PATENTE

6.1.4 NÚMERO DE EPIO

6.1.5 FUERZA Y CALIDAD DE LAS PATENTES

6.1.6 REIVINDICACIONES DE PATENTE

6.1.7 CITAS DE PATENTES

6.1.8 LITIGIOS Y LICENCIAS DE PATENTES

6.1.9 EXPEDIENTE DE PATENTE

6.1.10 PAÍSES CONCEDIDOS A PATENTES

6.1.11 ANTECEDENTES TECNOLÓGICOS

6.2 TASA DE TRATAMIENTO FARMACOLÓGICO EN MERCADOS MADUROS

6.3 TENDENCIAS DEMOGRÁFICAS: IMPACTO EN TODAS LAS TASAS DE INCIDENCIA

6.4 DIAGRAMA DE FLUJO DE PACIENTES

6.5 ESTRATEGIAS CLAVE DE PRECIOS

6.6 ESTRATEGIAS CLAVE DE CAPTACIÓN DE PACIENTES

6.7 ENTREVISTAS CON ESPECIALISTAS

6.8 OTRAS INSTANTÁNEAS DE KOL

7 EPIDEMIOLOGÍA

7.1 INCIDENCIA DE TODOS POR GÉNERO

7.2 TASA DE TRATAMIENTO

7.3 TASA DE MORTALIDAD

7.4 MODELO DE ADHERENCIA A LA FARMACIA Y CAMBIO DE TERAPIA

7,5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

8 FUSIONES Y ADQUISICIONES

8.1 LICENCIAS

8.2 ACUERDOS DE COMERCIALIZACIÓN

9 MARCO REGULATORIO

9.1 PROCESO DE APROBACIÓN REGULATORIA

9.2 FACILIDAD DE APROBACIÓN REGULATORIA EN LAS REGIONES GEOGRÁFICAS

9.3 VÍAS DE APROBACIÓN REGULATORIA

9.4 LICENCIAS Y REGISTRO

9.5 VIGILANCIA POSTCOMERCIALIZACIÓN

9.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPF)

10 ANÁLISIS DE LA TUBERÍA

10.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

10.2 DESARROLLO DE FARMACÉUTICA

10.3 CANDIDATOS DE LA FASE III

10.4 CANDIDATOS DE LA FASE II

10.5 CANDIDATOS DE LA FASE I

10.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA XX

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo Clínico XX

Fase I XX

Fase II XX

Fase III XX

Solicitud presentada/aprobada en EE. UU., pero aún no comercializada XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE

Área terapéutica Proyecto preclínico/de investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE

Proyecto de investigación/preclínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN LA INICIATIVA EN I+D PARA XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

11 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 NOMBRE DE LA MARCA

11.1.2 NOMBRE GENÉRICO

11.2 INDICACIÓN TERAPÉUTICA

11.3 CLASE FARMACOLÓGICA DEL MEDICAMENTO

11.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

11.5 ESTADO DEL MERCADO

11.6 TIPO DE MEDICAMENTO

11.7 FORMULARIO DE DOSIFICACIÓN DE MEDICAMENTOS

11.8 DISPONIBILIDAD DE DOSIS

11.9 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

11.1 FRECUENCIA DE DOSIFICACIÓN

11.11 INFORMACIÓN SOBRE FÁRMACOS

11.12 UNA VISIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE FÁRMACOS, COMO LOS HITOS REGULATORIOS, LOS DATOS DE SEGURIDAD Y EFICACIA, Y LOS DATOS DE EXCLUSIVIDAD DE MERCADO.

11.12.1 PRONÓSTICO DE LAS PERSPECTIVAS DEL MERCADO

11.12.2 COMPETENCIA CRUZADA

11.12.3 CARTERA TERAPÉUTICA

11.12.4 ESCENARIO DE DESARROLLO ACTUAL

12 ACCESO AL MERCADO

12.1 PRONÓSTICO DE MERCADO A 10 AÑOS

12.2 ACTUALIZACIONES RECIENTES DE ENSAYOS CLÍNICOS

12,3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALMENTE

12.4 FABRICANTE Y DISTRIBUCIÓN DE DROGAS

12.5 CONSUMO DE MEDICAMENTOS IMPORTANTES

12.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

12.7 IMPACTO DE LA PRÓXIMA TERAPIA

13 ANÁLISIS DE I+D

13.1 ANÁLISIS COMPARATIVO

13.2 PANORAMA DEL DESARROLLO DE FÁRMACOS

13.3 ANÁLISIS DETALLADO DE LOS HITOS REGULATORIOS

13.4 EVALUACIÓN TERAPÉUTICA

13.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

14. PANORAMA DEL MERCADO

14.1 CONDUCTORES

14.2 RESTRICCIONES

14.3 OPORTUNIDADES

14.4 DESAFÍOS

15 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR TIPO

15.1 GENERALIDADES

15.2 INTOLERANCIA PRIMARIA A LA LACTOSA

15.3 INTOLERANCIA SECUNDARIA A LA LACTOSA

15.4 INTOLERANCIA CONGÉNITA A LA LACTOSA

15.5 INTOLERANCIA A LA LACTOSA EN EL DESARROLLO

16 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR TIPO DE TRATAMIENTO

16.1 GENERALIDADES

16.2 MEDICAMENTOS

16.2.1 VITAMINA D

16.2.1.1. POR FORMULARIO

16.2.1.1.1. VITAMINA D2 (“ERGOCALCIFEROL” O PREVITAMINA D)

16.2.1.1.2. VITAMINA D3 (“COLECALCIFEROL”).

16.2.1.2. POR FORMA FARMACÉUTICA

16.2.1.2.1. COMPRIMIDOS

16.2.1.2.2. CÁPSULAS

16.2.1.2.3. POLVO

16.2.1.3. POR ENVASE

16.2.1.3.1. BLÍSTER

16.2.1.3.2. SOBRES

16.2.1.3.3. OTROS

16.2.1.4. OTROS

16.2.2 CALCIO

16.2.2.1. POR FORMULARIO

16.2.2.1.1. CARBONATO DE CALCIO

16.2.2.1.2. CITRATO DE CALCIO

16.2.2.2. POR FORMA FARMACÉUTICA

16.2.2.2.1. COMPRIMIDOS

16.2.2.2.2. CÁPSULAS

16.2.2.2.3. POLVO

16.2.2.3. POR ENVASE

16.2.2.3.1. BLÍSTER

16.2.2.3.2. PAQUETE DE BOTELLAS

16.2.2.3.3. OTROS

16.2.2.4. OTROS

16.2.3 TABLETA DE LACTASA

16.2.3.1. POR FORMA FARMACÉUTICA

16.2.3.1.1. TABLETA

16.2.3.1.2. CÁPSULA

16.2.3.2. POR ENVASE

16.2.3.2.1. CAJA

16.2.3.2.2. PAQUETE DE BOTELLAS

16.2.3.2.3. OTROS

16.2.3.3. OTROS

16.3 COMPLEMENTOS ALIMENTICIOS

16.3.1 SUSTITUTOS DE LA LECHE

16.3.1.1. LECHE DE SOJA

16.3.1.1.1. AL GUSTO

16.3.1.1.1.1 SIN AZÚCAR

16.3.1.1.1.2 ENDULZADO

16.3.1.1.2. POR SABOR

16.3.1.1.2.1 VAINILLA

16.3.1.1.2.2 CHOCOLATE

16.3.1.1.2.3 OTROS

16.3.1.2. LECHE DE ALMENDRAS

16.3.1.2.1. AL GUSTO

16.3.1.2.1.1 ENDULZADO

16.3.1.2.1.2 SIN AZÚCAR

16.3.1.2.2. POR SABOR

16.3.1.2.2.1 VAINILLA

16.3.1.2.2.2 CHOCOLATE

16.3.1.2.2.3 OTROS

16.3.1.3. LECHE DE COCO

16.3.1.3.1. AL GUSTO

16.3.1.3.1.1 ENDULZADO

16.3.1.3.1.2 SIN AZÚCAR

16.3.1.3.2. POR SABOR

16.3.1.3.2.1 PISTHA

16.3.1.3.2.2 ROSA

16.3.1.3.2.3 CHOCOLATE

16.3.1.3.2.4 OTROS

16.3.1.4. LECHE DE ARROZ

16.3.1.4.1. SIN AZÚCAR

16.3.1.4.2. ENDULZADO

16.3.1.5. OTROS

16.3.2 NUECES

16.3.2.1. NUECES DE BRASIL

16.3.2.2. FRIJOLES SECOS

16.3.2.3. ALMENDRAS

16.3.2.4. OTROS

16.3.3 CEREALES FORTIFICADOS CON CALCIO

16.3.4 ZUMOS FORTIFICADOS CON CALCIO

16.3.5 OTROS

16.4 SUPLEMENTOS DE LACTASA ENZIMÁTICA

16.4.1 POR MARCA

16.4.1.1. COLIEF

16.4.1.2. LACTAID ORIGINAL

16.4.1.3. LACTAID MASTICABLES DE ACCIÓN RÁPIDA

16.4.1.4. CÁPSULAS DE ACCIÓN RÁPIDA LACTAID

16.4.2 POR FORMULARIO

16.4.2.1. COMPRIMIDOS

16.4.2.2. CÁPSULAS

16.4.2.3. GOTAS

16.4.2.4. POLVO

16.4.3 OTROS

16.5 PROBIÓTICOS

16.5.1 POR EMBALAJE

16.5.1.1. BOTELLA

16.5.1.2. CAJA

16.5.2 POR FORMA DOSIFICADORA

16.5.2.1. CÁPSULA/SÓLIDO

16.5.2.2. BEBIDAS/LÍQUIDOS

16,6 OTROS

17 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR VÍA DE ADMINISTRACIÓN

17.1 GENERALIDADES

17.2 ORAL

17.2.1 TABLETA

17.2.2 POLVO

17.2.3 SOLUCIÓN

17.2.4 OTROS

17.3 PARENTERAL

17.3.1 INTRAVENOSA

17.3.2 SUBCUTÁNEO

17.3.3 OTROS

17.4 OTROS

18. MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR MODALIDAD DE COMPRA

18.1 GENERALIDADES

18.2 MEDICAMENTOS CON RECETA

18.3 SIN MOSTRADOR

19 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR TIPO DE POBLACIÓN

19.1 GENERALIDADES

19.2 PEDIÁTRICO

19.2.1 INTOLERANCIA PRIMARIA A LA LACTOSA

19.2.2 INTOLERANCIA SECUNDARIA A LA LACTOSA

19.2.3 INTOLERANCIA CONGÉNITA A LA LACTOSA

19.2.4 INTOLERANCIA A LA LACTOSA EN EL DESARROLLO

19.3 ADULTOS

19.3.1 INTOLERANCIA PRIMARIA A LA LACTOSA

19.3.2 INTOLERANCIA SECUNDARIA A LA LACTOSA

19.3.3 INTOLERANCIA CONGÉNITA A LA LACTOSA

19.3.4 INTOLERANCIA A LA LACTOSA EN EL DESARROLLO

19.4 GERIÁTRICO

19.4.1 INTOLERANCIA PRIMARIA A LA LACTOSA

19.4.2 INTOLERANCIA SECUNDARIA A LA LACTOSA

19.4.3 INTOLERANCIA CONGÉNITA A LA LACTOSA

19.4.4 INTOLERANCIA A LA LACTOSA EN EL DESARROLLO

20 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR GÉNERO

20.1 GENERALIDADES

20.2 HOMBRE

20.3 MUJER

21 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR USUARIO FINAL

21.1 GENERALIDADES

21.2 HOSPITAL

21.2.1 PRIVADO

21.2.2 GOBIERNO

21.3 CLÍNICAS ESPECIALIZADAS

21.4 ATENCIÓN DOMICILIARIA

21,5 OTROS

22 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR CANAL DE DISTRIBUCIÓN

22.1 GENERALIDADES

22.2 LICITACIÓN DIRECTA

22,3 VENTAS MINORISTAS

22.3.1 FARMACIA HOSPITALARIA

22.3.2 FARMACIA EN LÍNEA

22.3.3 FARMACIAS

22,4 OTROS

23 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

23.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

23.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

23.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

23.5 FUSIONES Y ADQUISICIONES

23.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

23.7 EXPANSIONES

23.8 CAMBIOS REGULATORIOS

23.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, POR GEOGRAFÍA

MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1 NORTEAMÉRICA

24.1.1 EE. UU.

24.1.2 CANADÁ

24.1.3 MÉXICO

24.2 EUROPA

24.2.1 ALEMANIA

24.2.2 Reino Unido

24.2.3 ITALIA

24.2.4 FRANCIA

24.2.5 ESPAÑA

24.2.6 RUSIA

24.2.7 SUIZA

24.2.8 TURQUÍA

24.2.9 BÉLGICA

24.2.10 PAÍSES BAJOS

24.2.11 DINAMARCA

24.2.12 SUECIA

24.2.13 POLONIA

24.2.14 NORUEGA

24.2.15 FINLAND

24.2.16 RESTO DE EUROPA

24.3 ASIA-PACÍFICO

24.3.1 JAPÓN

24.3.2 CHINA

24.3.3 COREA DEL SUR

24.3.4 INDIA

24.3.5 SINGAPUR

24.3.6 TAILANDIA

24.3.7 INDONESIA

24.3.8 MALASIA

24.3.9 FILIPINAS

24.3.10 AUSTRALIA

24.3.11 NUEVA ZELANDA

24.3.12 VIETNAM

24.3.13 TAIWÁN

24.3.14 RESTO DE ASIA-PACÍFICO

24.4 SUDAMÉRICA

24.4.1 BRASIL

24.4.2 ARGENTINA

24.4.3 RESTO DE SUDAMÉRICA

24.5 ORIENTE MEDIO Y ÁFRICA

24.5.1 SUDÁFRICA

24.5.2 EGIPTO

24.5.3 BAHREIN

24.5.4 EMIRATOS ÁRABES UNIDOS

24.5.5 KUWAIT

24.5.6 OMÁN

24.5.7 QATAR

24.5.8 ARABIA SAUDITA

24.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

24.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

25. MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA: ANÁLISIS FODA Y DBMR

26. MERCADO MUNDIAL DE TRATAMIENTOS PARA LA INTOLERANCIA A LA LACTOSA, PERFIL DE LA EMPRESA

26.1 JOHNSON & JOHNSON INC.

26.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 CARTERA DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 ABBOTT

26.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 CARTERA DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 MCNEIL NUTRITIONALS, LLC

26.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 CARTERA DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 SANOTACT GMBH

26.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 CARTERA DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 QUEST VITAMINS LIMITADA

26.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 CARTERA DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 ADVACARE PHARMA

26.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 CARTERA DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 BAYER AG

26.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 CARTERA DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 VELNEX MEDICARE

26.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 CARTERA DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 CIENCIA FARMACÉUTICA VIENCEE

26.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 CARTERA DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 FEMCORP

26.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 CARTERA DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 NOVALAB HEALTHCARE

26.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 CARTERA DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 LABORATORIOS WREN

26.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 CARTERA DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 LA SALUD PROACTIVA DE KERRY

26.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 CARTERA DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 OSTELIN

26.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 CARTERA DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 MACLEODS PHARMACEUTICALS LTD.

26.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 CARTERA DE PRODUCTOS

26.15.5 DESARROLLOS RECIENTES

26.16 LUPIN

26.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 CARTERA DE PRODUCTOS

26.16.5 DESARROLLOS RECIENTES

26.17 MARCAS NATURE'S WAY

26.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 CARTERA DE PRODUCTOS

26.17.5 DESARROLLOS RECIENTES

26.18 NOVOZYMES A/S

26.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 CARTERA DE PRODUCTOS

26.18.5 DESARROLLOS RECIENTES

26.19 ADM

26.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 CARTERA DE PRODUCTOS

26.19.5 DESARROLLOS RECIENTES

26.2 RECORDATI SPA

26.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 CARTERA DE PRODUCTOS

26.20.5 DESARROLLOS RECIENTES

26.21 LA COMPAÑÍA QUAKER OATS (PEPSICO, INC.)

26.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.21.2 ANÁLISIS DE INGRESOS

26.21.3 PRESENCIA GEOGRÁFICA

26.21.4 CARTERA DE PRODUCTOS

26.21.5 DESARROLLOS RECIENTES

26.22 TARGET BRANDS, INC. (DAYTON HUDSON CORP.)

26.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.22.2 ANÁLISIS DE INGRESOS

26.22.3 PRESENCIA GEOGRÁFICA

26.22.4 CARTERA DE PRODUCTOS

26.22.5 DESARROLLOS RECIENTES

26.23 GENERAL MILLS

26.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

26.23.2 ANÁLISIS DE INGRESOS

26.23.3 PRESENCIA GEOGRÁFICA

26.23.4 CARTERA DE PRODUCTOS

26.23.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 SOBRE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.