Global Laser Ablation Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.31 Billion

USD

5.13 Billion

2025

2033

USD

2.31 Billion

USD

5.13 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.13 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de ablación láser, por tipo (láser YAG, láser de CO2 y otros), aplicación (oftalmología, cirugía general, neurocirugía, otorrinolaringología, odontología, cirugía oral y maxilofacial, veterinaria), tipo de cirugía (cirugía de tejidos duros y blandos), usuario final (hospitales, centros de cirugía ambulatoria, clínicas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas de ablación láser

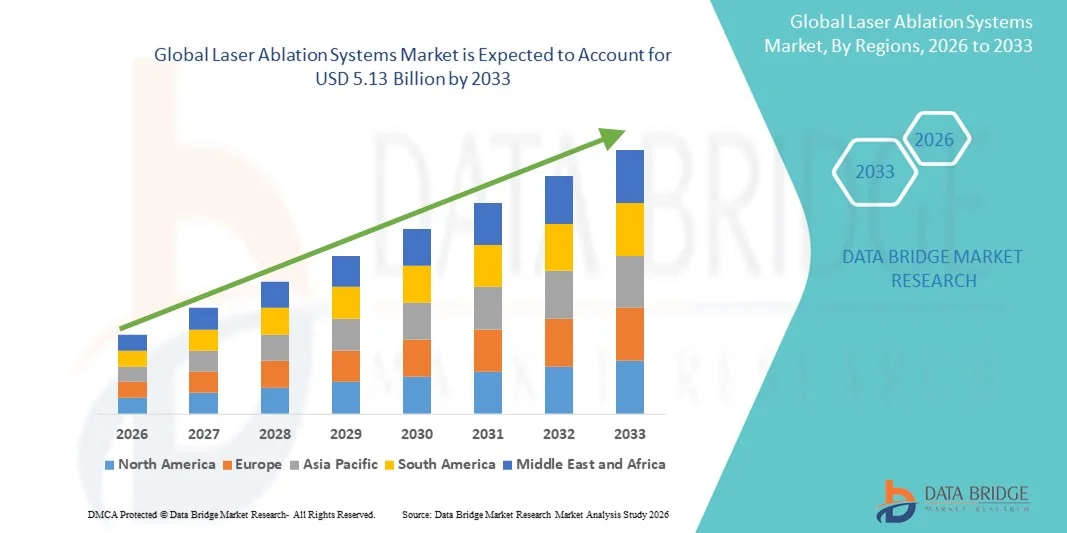

- El tamaño del mercado global de sistemas de ablación láser se valoró en USD 2.31 mil millones en 2025 y se espera que alcance los USD 5.13 mil millones para 2033 , con una CAGR del 10,45% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por las crecientes aplicaciones de la ablación láser en la ciencia de los materiales, la fabricación de semiconductores, la instrumentación analítica y la investigación biomédica, respaldadas por la creciente demanda de tecnologías de procesamiento de materiales libres de contaminación y de alta precisión.

- Además, la creciente adopción de técnicas analíticas avanzadas como LA-ICP-MS, las rápidas tendencias de miniaturización en electrónica y el aumento de la inversión en I+D en los sectores industrial y académico están posicionando los sistemas de ablación láser como la solución preferida para la modificación precisa de superficies y la eliminación de micromateriales. Estos factores convergentes están acelerando su adopción e impulsando significativamente el crecimiento de la industria.

Análisis del mercado de sistemas de ablación láser

- Los sistemas de ablación láser, que proporcionan una eliminación precisa de material y ablación de tejido mediante energía láser enfocada, son cada vez más esenciales en procedimientos médicos, dentales y veterinarios debido a su precisión, mínima invasividad y mejores resultados para el paciente.

- La creciente adopción de sistemas de ablación láser está impulsada principalmente por los avances tecnológicos en dispositivos láser, la creciente demanda de cirugías mínimamente invasivas y el uso creciente en oftalmología, odontología y neurocirugía.

- América del Norte dominó el mercado de sistemas de ablación láser con la mayor participación en los ingresos del 38,2 % en 2025, impulsada por el alto gasto en atención médica, la infraestructura médica avanzada y la fuerte presencia de los principales fabricantes de sistemas láser, mientras que Estados Unidos fue testigo de un crecimiento significativo en los procedimientos quirúrgicos generales y oftálmicos debido a la innovación continua en las tecnologías láser YAG y CO2.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de ablación láser durante el período de pronóstico, debido a las crecientes inversiones en atención médica, el creciente número de hospitales y clínicas y la creciente adopción de procedimientos quirúrgicos avanzados en países como China, Japón e India.

- El tipo de láser YAG dominó el mercado de sistemas de ablación láser con una participación del 42,8 % en 2025, atribuido a su uso generalizado en oftalmología, cirugía general y aplicaciones dentales, impulsado por la precisión, la seguridad y la versatilidad en procedimientos de tejidos blandos y duros.

Alcance del informe y segmentación del mercado de sistemas de ablación láser

|

Atributos |

Perspectivas clave del mercado de sistemas de ablación láser |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de ablación láser

Integración con imágenes avanzadas y monitoreo en tiempo real

- Una tendencia significativa y en aceleración en el mercado mundial de sistemas de ablación láser es la integración con tecnologías de imágenes avanzadas y sistemas de monitoreo quirúrgico en tiempo real, mejorando la precisión y la seguridad durante los procedimientos.

- Por ejemplo, los sistemas modernos de ablación láser oftálmica combinan imágenes OCT de alta resolución con administración de láser, lo que permite a los cirujanos monitorear la ablación del tejido corneal en tiempo real para obtener resultados óptimos.

- La retroalimentación en tiempo real y la integración de imágenes permiten realizar ajustes adaptativos durante los procedimientos, lo que mejora la precisión y reduce el riesgo de dañar los tejidos circundantes, al tiempo que permite la recopilación de datos para informar el análisis posoperatorio.

- La combinación perfecta de ablación láser con sistemas de imágenes y guía facilita procedimientos mínimamente invasivos en oftalmología, odontología y neurocirugía, brindando mayor confianza y control a los médicos.

- Esta tendencia hacia procedimientos de ablación láser más inteligentes, precisos y basados en datos está cambiando las expectativas en precisión quirúrgica, lo que impulsa a empresas como Carl Zeiss Meditec a desarrollar sistemas que integran imágenes, navegación y ablación láser en plataformas unificadas.

- La demanda de sistemas de ablación láser con imágenes mejoradas y capacidades de monitoreo en tiempo real está creciendo rápidamente en hospitales, clínicas y centros quirúrgicos ambulatorios, a medida que los profesionales médicos priorizan la precisión y la seguridad del paciente.

- La creciente integración de la planificación asistida por IA y el modelado predictivo con los sistemas de ablación láser permite a los cirujanos anticipar la respuesta del tejido y optimizar los resultados quirúrgicos.

- La conectividad remota y las capacidades de telemonitoreo en los sistemas modernos de ablación láser permiten la consulta experta y la supervisión del procedimiento, ampliando el acceso a la atención quirúrgica avanzada en regiones desatendidas.

Dinámica del mercado de sistemas de ablación láser

Conductor

Creciente adopción de cirugías mínimamente invasivas y de precisión

- La creciente preferencia por procedimientos mínimamente invasivos y técnicas quirúrgicas de alta precisión es un importante impulsor de la creciente adopción de sistemas de ablación láser en todas las especialidades médicas.

- Por ejemplo, en marzo de 2025, Lumenis anunció el lanzamiento de su sistema láser oftálmico de próxima generación, diseñado para permitir una ablación precisa de la córnea y la retina con un daño colateral mínimo.

- Los cirujanos están aprovechando los sistemas de ablación láser por su capacidad de reducir los tiempos de procedimiento, disminuir los riesgos de complicaciones y mejorar la recuperación posoperatoria en comparación con los métodos quirúrgicos tradicionales.

- Además, la creciente prevalencia de procedimientos oftálmicos, dentales y neuroquirúrgicos en poblaciones envejecidas y centros de atención médica urbanos está expandiendo la demanda de tecnologías avanzadas de ablación láser.

- La flexibilidad de los sistemas de ablación láser para aplicaciones de tejidos blandos y duros, combinada con su integración en flujos de trabajo quirúrgicos avanzados, está impulsando su adopción generalizada en hospitales, clínicas y centros quirúrgicos ambulatorios.

- La innovación continua, los mejores resultados clínicos y la necesidad de intervenciones quirúrgicas precisas, eficientes y mínimamente invasivas son factores clave que impulsan el crecimiento del mercado a nivel mundial.

- La creciente conciencia entre los profesionales de la salud sobre los beneficios de los tratamientos basados en láser está fomentando aún más su adopción en procedimientos quirúrgicos de rutina.

- La expansión de la infraestructura de atención médica en los mercados emergentes está creando nuevas oportunidades para la implementación de sistemas de ablación láser en oftalmología, odontología y cirugía general.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- Los costos relativamente altos de compra y mantenimiento de los sistemas de ablación láser plantean un desafío importante para la expansión del mercado, en particular para las clínicas más pequeñas y los proveedores de atención médica con limitaciones presupuestarias.

- Por ejemplo, los sistemas láser neuroquirúrgicos u oftálmicos de alta gama pueden costar varios cientos de miles de dólares, lo que los hace inaccesibles para algunos hospitales o clínicas en regiones en desarrollo.

- Los estrictos requisitos reglamentarios y la necesidad de una amplia validación clínica para los dispositivos láser médicos pueden retrasar las aprobaciones de productos y limitar la rápida penetración en el mercado.

- Además, la complejidad operativa y la necesidad de personal capacitado para utilizar de forma segura y eficaz los sistemas de ablación láser pueden actuar como una barrera para su adopción en entornos con recursos limitados.

- Si bien los precios están disminuyendo gradualmente con los avances tecnológicos, la alta inversión inicial y los costos continuos del servicio aún pueden obstaculizar la adopción generalizada, especialmente en clínicas ambulatorias o mercados emergentes.

- Superar estos desafíos mediante soluciones rentables, aprobaciones regulatorias simplificadas y programas de capacitación mejorados será fundamental para el crecimiento sostenido en el mercado global de sistemas de ablación láser.

- La falta de protocolos estandarizados de mantenimiento y calibración puede aumentar los riesgos operativos y reducir la confiabilidad a largo plazo, lo que limita su adopción en centros de salud más pequeños.

- La competencia de tecnologías quirúrgicas alternativas como la ablación por radiofrecuencia o los dispositivos ultrasónicos puede restringir el crecimiento del mercado para ciertas aplicaciones, en particular cuando la relación coste-beneficio es una prioridad.

Alcance del mercado de los sistemas de ablación láser

El mercado está segmentado según el tipo, la aplicación, el tipo de cirugía y el usuario final.

- Por tipo

Según el tipo, el mercado de sistemas de ablación láser se segmenta en láser YAG, láser de CO2 y otros. El segmento de láser YAG dominó el mercado con la mayor participación en ingresos, con un 42,8%, en 2025, gracias a su versatilidad en oftalmología, cirugía general y odontología. Los láseres YAG son ampliamente preferidos por su capacidad para ablacionar con precisión tejidos duros y blandos con mínimos daños colaterales, lo que mejora la seguridad y la eficacia de los procedimientos. Hospitales y clínicas adoptan cada vez más sistemas láser YAG debido a su probada fiabilidad y compatibilidad con diversos flujos de trabajo quirúrgicos. Además, este segmento se beneficia de los continuos avances tecnológicos, como los láseres de pulso ultrarrápido y la focalización asistida por IA, que mejoran la precisión y los resultados para los pacientes. La alta tasa de adopción en procedimientos oftálmicos, como la capsulotomía posterior y la remodelación corneal, refuerza aún más su posición en el mercado. Los profesionales clínicos valoran los láseres YAG por su facilidad de uso, bajo mantenimiento e integración con los sistemas de imagenología modernos.

Se prevé que el segmento de láseres de CO2 experimente la tasa de crecimiento más rápida, del 20,8 %, entre 2026 y 2033, impulsada por la creciente adopción en cirugías de tejidos blandos y aplicaciones otorrinolaringológicas. Los láseres de CO2 ofrecen una precisión excepcional al cortar y coagular tejidos blandos, reduciendo el sangrado durante los procedimientos y las complicaciones postoperatorias. Su uso generalizado en dermatología, cirugía oral y maxilofacial, y cirugía general está impulsando una rápida adopción. Los avances en los sistemas láser de CO2 portátiles y las interfaces intuitivas los hacen cada vez más accesibles para clínicas y centros de cirugía ambulatoria. La combinación de precisión, seguridad y mínima invasividad anima a los profesionales sanitarios a invertir en sistemas láser de CO2. Además, la capacidad de los láseres de CO2 para integrarse con tecnologías de imagen y navegación mejora aún más su utilidad clínica.

- Por aplicación

Según la aplicación, el mercado se segmenta en oftalmología, cirugía general, neurocirugía, otorrinolaringología, odontología, cirugía oral y maxilofacial, y veterinaria. El segmento de oftalmología dominó el mercado con una participación en los ingresos del 39,5% en 2025, debido al uso extensivo de la ablación láser en procedimientos como LASIK , PRK y cirugías de cataratas. Los sistemas de ablación láser oftálmica son fundamentales para la eliminación y remodelación precisa de tejido, lo que permite una recuperación más segura y rápida del paciente. La creciente prevalencia de trastornos de la visión y la creciente demanda de cirugías oculares electivas son impulsores clave del dominio del mercado. La integración de imágenes de alta resolución con sistemas láser mejora la precisión del procedimiento, lo que hace que estos sistemas sean muy preferidos por los especialistas en el cuidado de los ojos. Las innovaciones continuas en láseres YAG y excimer fortalecen aún más su adopción en clínicas y hospitales oftalmológicos. El segmento de oftalmología también se beneficia de altas tasas de reembolso y aprobaciones regulatorias favorables en regiones desarrolladas.

Se prevé que el sector odontológico experimente la tasa de crecimiento más rápida, del 22,1 %, entre 2026 y 2033, impulsada por la creciente adopción de procedimientos dentales mínimamente invasivos y la creciente concienciación sobre los tratamientos asistidos por láser. La ablación láser dental se utiliza ampliamente para el tratamiento de tejidos blandos, la preparación de cavidades y la terapia periodontal, ofreciendo menor dolor y una recuperación más rápida en comparación con las técnicas convencionales. Las clínicas dentales pequeñas están adoptando cada vez más sistemas láser compactos para procedimientos de precisión. Los avances tecnológicos, como los láseres de diodo y Er:YAG, mejoran la versatilidad y la eficiencia de los procedimientos. La creciente atención a la comodidad del paciente y los resultados estéticos impulsa aún más el crecimiento del mercado. Además, la integración con flujos de trabajo digitales de odontología, como los sistemas CAD/CAM, impulsa la creciente adopción de la ablación láser en odontología.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado se segmenta en cirugía de tejidos duros y cirugía de tejidos blandos. El segmento de cirugía de tejidos blandos dominó el mercado con la mayor participación en ingresos, un 44,7 %, en 2025, impulsado por el uso generalizado de la ablación láser en oftalmología, otorrinolaringología y cirugía oral. Los láseres de tejidos blandos permiten un corte, una coagulación y una ablación precisos con mínimos daños colaterales, lo que reduce los riesgos del procedimiento y mejora la recuperación del paciente. Los hospitales y las clínicas prefieren cada vez más los sistemas láser de tejidos blandos por su seguridad, versatilidad y la reducción de complicaciones postoperatorias. La integración de sistemas de imagen y guía mejora la precisión quirúrgica, lo que fomenta aún más su adopción. La innovación continua en los sistemas láser de tejidos blandos, como la longitud de onda ajustable y el control de potencia, aumenta la flexibilidad de los procedimientos. Los cirujanos valoran estos sistemas por su capacidad para realizar procedimientos complejos con mínima invasividad y alta repetibilidad.

Se prevé que el segmento de cirugía de tejidos duros experimente la tasa de crecimiento más rápida, del 21,3 %, entre 2026 y 2033, impulsada por el aumento de aplicaciones en odontología, cirugía oral y maxilofacial, y neurocirugía. Los láseres de tejidos duros, como los sistemas Er:YAG y CO₂, son altamente eficaces para la ablación ósea precisa y la preparación de cavidades. La creciente prevalencia de procedimientos dentales y cirugías ortopédicas en poblaciones de edad avanzada está impulsando su adopción. Las innovaciones en láseres pulsados y tecnología de ablación asistida por agua mejoran la seguridad y los resultados de los procedimientos. Los sistemas láser portátiles y compactos están facilitando su adopción en clínicas más pequeñas y centros ambulatorios. La capacidad de realizar procedimientos mínimamente invasivos en huesos y otros tejidos duros está impulsando aún más la inversión en tecnologías láser de tejidos duros.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas y otros. El segmento de hospitales dominó el mercado con una participación en los ingresos del 46,2 % en 2025, gracias a sus mayores presupuestos, infraestructura avanzada y alta tasa de pacientes. Los hospitales adoptan cada vez más sistemas de ablación láser para procedimientos de oftalmología, cirugía general y neurocirugía que requieren precisión y altos estándares de seguridad. El acceso a cirujanos cualificados y flujos de trabajo quirúrgicos integrados permite un uso óptimo de los sistemas láser. La inversión continua en infraestructura sanitaria y tecnologías quirúrgicas avanzadas respalda su dominio del mercado. Los hospitales también se benefician de tasas de reembolso más altas, lo que fomenta la adquisición de sistemas láser de alta gama. La capacidad de realizar procedimientos complejos en múltiples especialidades posiciona a los hospitales como el principal segmento de usuarios finales.

Se prevé que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento más rápida, del 23,0 %, entre 2026 y 2033, impulsada por la creciente tendencia de las cirugías ambulatorias y los procedimientos mínimamente invasivos. Los sistemas de ablación láser ofrecen tiempos de recuperación rápidos y un menor riesgo de complicaciones, lo que los hace ideales para la atención ambulatoria. Los sistemas láser compactos, portátiles y fáciles de usar facilitan su adopción en estos centros. La creciente preferencia de los pacientes por los procedimientos ambulatorios y los menores costos en comparación con las cirugías hospitalarias está acelerando su adopción. La integración con la imagenología y la telemonitorización mejora aún más la eficiencia de los procedimientos. La expansión de los centros de cirugía ambulatoria en regiones emergentes está creando importantes oportunidades de crecimiento para los proveedores de sistemas de ablación láser.

Análisis regional del mercado de sistemas de ablación láser

- América del Norte dominó el mercado de sistemas de ablación láser con la mayor participación en los ingresos del 38,2 % en 2025, impulsada por el alto gasto en atención médica, la infraestructura médica avanzada y la fuerte presencia de los principales fabricantes de sistemas láser, mientras que Estados Unidos fue testigo de un crecimiento significativo en los procedimientos quirúrgicos generales y oftálmicos debido a la innovación continua en las tecnologías láser YAG y CO2.

- Los hospitales y clínicas de la región están invirtiendo cada vez más en sistemas láser para oftalmología, odontología, neurocirugía y aplicaciones quirúrgicas generales, debido a la alta demanda de precisión y procedimientos mínimamente invasivos.

- La adopción generalizada se ve respaldada además por un alto gasto en atención médica, fuertes capacidades de I+D y la presencia de fabricantes líderes de sistemas láser, lo que convierte a América del Norte en un centro de innovación y adopción temprana de tecnologías láser de próxima generación.

Perspectiva del mercado de sistemas de ablación láser en EE. UU.

El mercado estadounidense de sistemas de ablación láser captó la mayor participación en los ingresos, con un 79% en 2025, en Norteamérica, impulsado por la amplia adopción de tecnologías quirúrgicas avanzadas y procedimientos mínimamente invasivos. Hospitales y clínicas especializadas invierten cada vez más en sistemas láser para oftalmología, odontología, neurocirugía y cirugía general. La creciente preferencia por tratamientos de precisión, una recuperación más rápida del paciente y la integración con imágenes y guía asistida por IA impulsa aún más el mercado. Además, la presencia de fabricantes líderes de sistemas láser y una sólida capacidad de I+D impulsan la innovación continua y la adopción temprana de soluciones de ablación láser de última generación.

Perspectiva del mercado europeo de sistemas de ablación láser

Se proyecta que el mercado europeo de sistemas de ablación láser se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente adopción de cirugías mínimamente invasivas y tecnologías médicas avanzadas. El aumento del gasto sanitario, sumado a la demanda de soluciones quirúrgicas de precisión en hospitales y clínicas, está impulsando el crecimiento del mercado. Las instituciones médicas europeas priorizan la seguridad del paciente, la precisión y la reducción de los tiempos de recuperación, beneficios clave de los procedimientos de ablación láser. La integración de los sistemas láser con tecnologías de imagen y navegación impulsa aún más su adopción en oftalmología, odontología y cirugía general.

Análisis del mercado de sistemas de ablación láser en el Reino Unido

Se prevé que el mercado británico de sistemas de ablación láser crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la adopción de soluciones quirúrgicas avanzadas y la creciente concienciación sobre los procedimientos mínimamente invasivos. Hospitales y clínicas especializadas están integrando sistemas de ablación láser para cirugías oftálmicas, dentales y de tejidos blandos. Además, se espera que la sólida infraestructura sanitaria del Reino Unido, su personal cualificado y el énfasis en la innovación tecnológica sigan impulsando el crecimiento del mercado. La creciente demanda de cirugías de precisión y una recuperación más rápida de los pacientes impulsa aún más la adopción de sistemas de ablación láser en la región.

Análisis del mercado de sistemas de ablación láser en Alemania

Se espera que el mercado alemán de sistemas de ablación láser se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un mayor enfoque en técnicas quirúrgicas avanzadas e intervenciones de alta precisión. La sólida infraestructura sanitaria del país, sumada a un fuerte énfasis en la innovación y la investigación médica, impulsa la adopción de sistemas láser en aplicaciones de oftalmología, odontología, neurocirugía y otorrinolaringología. La integración con tecnologías de imagen y asistidas por IA es cada vez más frecuente, lo que permite procedimientos precisos y mínimamente invasivos. Los hospitales y clínicas alemanes están adoptando soluciones de ablación láser para mejorar los resultados de los pacientes, la seguridad y la eficiencia operativa.

Análisis del mercado de sistemas de ablación láser en Asia-Pacífico

Se prevé que el mercado de sistemas de ablación láser en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,5 %, durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de las inversiones en atención médica, la rápida urbanización y la creciente adopción de tecnologías quirúrgicas mínimamente invasivas en países como China, Japón e India. La creciente infraestructura sanitaria de la región y el creciente número de hospitales y clínicas están generando una fuerte demanda de sistemas de ablación láser. Los avances tecnológicos, las iniciativas gubernamentales que promueven la atención médica digital y la creciente concienciación sobre las soluciones quirúrgicas de precisión impulsan aún más el crecimiento del mercado.

Análisis del mercado de sistemas de ablación láser en Japón

El mercado japonés de sistemas de ablación láser está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta adopción de tecnologías médicas innovadoras y la creciente demanda de cirugías mínimamente invasivas. Hospitales y clínicas especializadas están integrando sistemas láser con tecnologías de imagen y asistidas por IA para mejorar la precisión y la seguridad de los procedimientos. Además, el envejecimiento de la población japonesa está impulsando la demanda de opciones de tratamiento eficientes, precisas y menos invasivas en oftalmología, odontología y cirugía de tejidos blandos. El enfoque en la atención centrada en el paciente y la rápida adopción de soluciones médicas de alta tecnología están impulsando la expansión del mercado.

Análisis del mercado de sistemas de ablación láser en India

El mercado indio de sistemas de ablación láser representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la expansión de la infraestructura sanitaria del país, el creciente número de hospitales y clínicas, y la creciente concienciación sobre los procedimientos quirúrgicos mínimamente invasivos. Los sistemas de ablación láser se utilizan cada vez más en oftalmología, odontología y cirugía general debido a su precisión, seguridad y tiempos de recuperación reducidos. La apuesta por los hospitales inteligentes, la disponibilidad de sistemas láser rentables y la sólida presencia de fabricantes nacionales e internacionales son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de los sistemas de ablación láser

La industria de los sistemas de ablación láser está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Coherent Corp. (EE. UU.)

- Lumentum Holdings Inc. (EE. UU.)

- BIOLASE MG LLC (EE. UU.)

- Láseres Alma (Israel)

- Fotona (Eslovenia)

- Jenoptik AG (Alemania)

- TRUMPF GmbH + Co. KG (Alemania)

- IPG Photonics Corporation (EE. UU.)

- Ekspla (Lituania)

- Conversión de luz (Lituania)

- Spectra‑Physics (EE. UU.)

- Laserax Inc. (Canadá)

- Applied Spectra Inc. (EE. UU.)

- Teledyne Technologies Incorporated (EE. UU.)

- Corporación Keyence (Japón)

- Quantum Composers Inc. (EE. UU.)

- PolarOnyx Inc. (EE. UU.)

- Clark‑MXR Inc. (EE. UU.)

- Preco LLC. (EE. UU.)

- LasX Industries Ltd. (Canadá)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas de ablación láser?

- En noviembre de 2025, Coherent anunció el debut de Axon FP, una solución láser de femtosegundo portátil dirigida a aplicaciones industriales y de investigación (microscopía multifotónica, micromaquinado) que marca un paso hacia plataformas láser ultrarrápidas más compactas y flexibles que podrían permitir tareas avanzadas de ablación e imágenes en la investigación médica y la fabricación de dispositivos.

- En junio de 2025, Coherent Corp. lanzó una nueva línea de conjuntos de fibras quirúrgicas desechables diseñados para litotricia láser y otros procedimientos de tejidos blandos de alta precisión que mejoran la capacidad de administración y la seguridad de la energía láser en contextos quirúrgicos mínimamente invasivos.

- En junio de 2025, Medtronic recibió la autorización 510(k) de la FDA para el sistema de ablación láser guiada por resonancia magnética Visualase V2, un sistema de terapia térmica intersticial láser (LITT) mínimamente invasivo para la ablación de tejidos blandos en pacientes con tumores cerebrales y epilepsia, que ofrece una mayor eficiencia del flujo de trabajo y una ablación precisa guiada por resonancia magnética con una pequeña incisión.

- En marzo de 2025, GF Machining Solutions lanzó el LASER S 500 U, un sistema de ablación/micromaquinado láser de alta precisión optimizado para procesar materiales duros como obleas de carburo de silicio (SiC), que ofrece ablación sin contacto, alta precisión y reducciones sustanciales en el tiempo de procesamiento y el desgaste de la herramienta en comparación con el rectificado convencional.

- En octubre de 2024, Asclepion Laser Technologies presentó una nueva pieza de mano “DeepSpot” para su sistema láser Er:YAG Dermablate® que permite una ablación fraccionada de alta precisión para el tratamiento de cicatrices con un suministro de energía mejorado, detección automática de puntos y evacuación de humo integrada para procedimientos más seguros y eficientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.