Global Laser Headlight Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.10 Billion

USD

25.34 Billion

2025

2033

USD

3.10 Billion

USD

25.34 Billion

2025

2033

| 2026 –2033 | |

| USD 3.10 Billion | |

| USD 25.34 Billion | |

| % | |

|

Segmentación del mercado global de faros láser por tipo de potencia (35 W, 40 W y 60 W), tecnología (inteligente y convencional), tipo de vehículo (vehículos comerciales y de pasajeros), aplicación (luces traseras y delanteras), canal de venta (repuestos y fabricantes de equipos originales [OEM]): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de faros láser

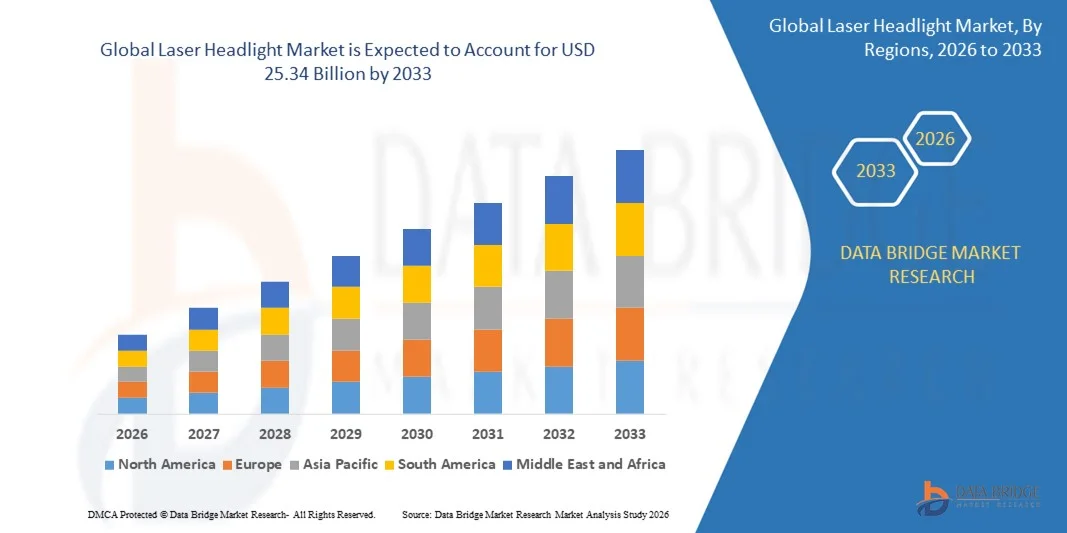

- El tamaño del mercado global de faros láser se valoró en USD 3,10 mil millones en 2025 y se espera que alcance los USD 25,34 mil millones para 2033 , con una CAGR del 30,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas de iluminación automotriz, la creciente demanda de faros de alto rendimiento y de bajo consumo energético y un enfoque creciente en la seguridad y el diseño de los vehículos.

- La creciente penetración de vehículos premium y eléctricos equipados con sistemas avanzados de asistencia al conductor (ADAS) está impulsando la demanda de faros láser, que ofrecen mayor luminancia y mayor alcance que los sistemas de iluminación tradicionales.

Análisis del mercado de faros láser

- El mercado está siendo testigo de rápidos avances tecnológicos, incluidos los faros láser adaptativos y matriciales, que mejoran la visibilidad, reducen el deslumbramiento y mejoran la seguridad en la conducción.

- La creciente preferencia de los consumidores por características automotrices premium y soluciones de iluminación estética está impulsando a los fabricantes a integrar faros láser tanto en vehículos de lujo como de gama media.

- América del Norte dominó el mercado de faros láser con la mayor participación en los ingresos del 38,50 % en 2025, impulsada por la creciente adopción de vehículos premium y eléctricos, así como por la creciente demanda de sistemas de iluminación automotriz de alto rendimiento y eficiencia energética.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de faros láser , impulsada por la rápida urbanización, el aumento de los ingresos disponibles, las sólidas capacidades de fabricación de automóviles y la adopción acelerada de tecnologías de iluminación avanzadas.

- El segmento de 35 W obtuvo la mayor cuota de mercado en 2025, impulsado por su eficiencia energética y su idoneidad para vehículos de pasajeros estándar. Los faros de este segmento gozan de una amplia adopción gracias a su óptimo equilibrio de brillo, menor consumo de energía y rentabilidad.

Alcance del informe y segmentación del mercado de faros láser

|

Atributos |

Perspectivas clave del mercado de faros láser |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• OSRAM (Alemania) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de faros láser

El auge de la tecnología avanzada de iluminación láser

La creciente adopción de faros láser está transformando el panorama de la iluminación automotriz al permitir una iluminación de alta intensidad y largo alcance con un menor consumo de energía. Estos sistemas proporcionan una mejor visibilidad durante la conducción nocturna y en condiciones climáticas adversas, lo que aumenta la seguridad vial y la confianza del conductor. Además, los faros láser permiten un control preciso del haz, reduciendo el deslumbramiento para el tráfico que viene en sentido contrario y contribuyendo a la seguridad vial general. Su integración con los sistemas de iluminación adaptativa mejora aún más la comodidad de conducción y la percepción del entorno.

La creciente demanda de vehículos de lujo y premium está acelerando la implementación de faros láser, ya que estas soluciones de iluminación suelen presentarse como características avanzadas de alto rendimiento. Los fabricantes de equipos originales (OEM) de automóviles están integrando la tecnología láser para diferenciar sus modelos y satisfacer las expectativas de los consumidores de soluciones de iluminación innovadoras. Además, el atractivo estético de la iluminación láser añade valor al diseño del vehículo, atrayendo a consumidores expertos en tecnología que priorizan las características modernas y futuristas de los automóviles.

El tamaño compacto, la durabilidad y la eficiencia energética de los faros láser los hacen atractivos tanto para vehículos eléctricos como convencionales, lo que permite una mayor flexibilidad en el diseño de los vehículos. Los fabricantes se benefician de un peso reducido y una aerodinámica mejorada, manteniendo al mismo tiempo una iluminación óptima. La mayor vida útil de los componentes láser, en comparación con las soluciones de iluminación tradicionales, también reduce los costes de mantenimiento y mejora el coste total de propiedad del vehículo.

Por ejemplo, en 2023, varios fabricantes europeos de automóviles informaron de una mayor seguridad en la conducción nocturna y una mayor satisfacción del cliente tras la implementación de sistemas de faros láser en sus modelos insignia. Esta implementación contribuyó a mejorar las calificaciones de seguridad de los vehículos y la competitividad en el mercado. Las encuestas de clientes también indicaron una mayor confianza en la seguridad de los vehículos y una mayor preferencia por los modelos con iluminación láser, lo que impulsó la fidelidad a la marca y la cuota de mercado.

Si bien los faros láser están acelerando la adopción de la iluminación automotriz avanzada, su impacto depende de la I+D continua, la reducción de costos y las aprobaciones regulatorias. Las empresas deben centrarse en la miniaturización, la gestión térmica y la producción en masa para aprovechar al máximo el crecimiento del mercado. También se espera que las mejoras continuas en la iluminación adaptativa y la integración con los sistemas de conducción autónoma expandan la aplicación de los faros láser en todos los segmentos de vehículos.

Dinámica del mercado de faros láser

Conductor

Creciente demanda de iluminación automotriz de alto rendimiento y eficiencia energética

El creciente énfasis en la eficiencia energética de los vehículos está impulsando a los fabricantes de equipos originales (OEM) a adoptar faros láser como solución de iluminación de bajo consumo y alta potencia. Los sistemas láser consumen menos energía que los LED y las luces halógenas tradicionales, a la vez que ofrecen una iluminación superior. Esta eficiencia contribuye a una mayor duración de la batería en los vehículos eléctricos, lo que contribuye a la alineación con los objetivos globales de sostenibilidad y reducción de emisiones.

Los consumidores son cada vez más conscientes de las ventajas de seguridad y rendimiento que ofrecen los faros láser, como un mayor alcance de visibilidad, un control preciso del haz de luz y la reducción del deslumbramiento. Esta concienciación está impulsando la demanda en los segmentos de vehículos premium y de gama media. El creciente interés de los consumidores en los sistemas avanzados de asistencia a la conducción (ADAS) también fomenta la integración de los faros láser en los vehículos de nueva generación.

Las regulaciones gubernamentales y las normas de seguridad que promueven los sistemas avanzados de iluminación automotriz están impulsando el crecimiento del mercado. Las iniciativas orientadas a mejorar la seguridad vial y reducir el consumo energético de los vehículos fomentan la adopción de la tecnología de faros láser. Las políticas de apoyo, los subsidios para vehículos eléctricos y los incentivos para sistemas de iluminación de alta eficiencia motivan aún más a los fabricantes de equipos originales (OEM) a implementar la iluminación láser en sus nuevos modelos.

Por ejemplo, en 2022, varios países de Europa y Norteamérica introdujeron normativas actualizadas sobre faros delanteros que respaldan las tecnologías de iluminación de alto rendimiento, lo que impulsó a los fabricantes de equipos originales (OEM) de automóviles a integrar faros láser en sus nuevos modelos. Estos cambios regulatorios han acelerado la adopción de estos sistemas en vehículos de lujo, de gama media e incluso en algunos de consumo masivo.

Si bien los avances tecnológicos y el respaldo regulatorio impulsan el mercado, persisten los desafíos relacionados con los altos costos de producción, la gestión térmica y la concienciación del consumidor para garantizar una adopción sostenida. Los participantes del mercado deben seguir invirtiendo en I+D, optimizar las técnicas de producción y educar a los consumidores para facilitar una mayor aceptación de la tecnología de faros láser.

Restricción/Desafío

Alto costo de los sistemas de faros láser y complejos requisitos de integración

El alto costo de fabricación de los faros láser, incluyendo láseres, ópticas y sistemas de refrigeración, limita su adopción en los segmentos de vehículos con presupuestos ajustados. Los modelos premium siguen siendo los principales usuarios, lo que limita su implementación generalizada. Además, la inversión inicial en I+D y los procesos de ensamblaje especializados aumentan los costos generales del proyecto para los fabricantes de equipos originales (OEM), lo que retrasa su adopción en vehículos de gama media.

La integración de faros láser en el diseño del vehículo requiere ingeniería especializada para la gestión térmica, la electrónica y la alineación óptica. Muchos fabricantes de equipos originales (OEM) se enfrentan a dificultades para modernizar o producir en masa estos sistemas de forma eficiente. Cualquier desalineación en el diseño o problema de disipación de calor puede comprometer el rendimiento, lo que requiere pruebas exhaustivas y un control de calidad.

La penetración en el mercado también se ve limitada por el desconocimiento del consumidor y la preocupación por la fiabilidad a largo plazo, el mantenimiento y los costes de reparación. Los usuarios finales suelen preferir los sistemas LED o halógenos tradicionales en vehículos de gama media. La falta de conocimiento general sobre las ventajas de los sistemas láser en términos de eficiencia energética y seguridad frena su adopción entre el público general.

Por ejemplo, en 2023, varios fabricantes de automóviles asiáticos informaron de retrasos en la implementación de faros láser en los modelos convencionales debido a los altos costos de integración y la complejidad técnica. Los programas piloto destacaron los desafíos de la implementación masiva, enfatizando la necesidad de soluciones modulares y escalables.

Si bien la tecnología láser continúa avanzando con mayor eficiencia y menores costos, abordar la asequibilidad, los desafíos de integración y la percepción del consumidor sigue siendo esencial para aprovechar al máximo el potencial del mercado global de faros láser. Los fabricantes de equipos originales (OEM) y de componentes se centran en innovaciones en miniaturización, integración de iluminación adaptativa y técnicas de producción rentables para facilitar una adopción más amplia.

Alcance del mercado de faros láser

El mercado de faros láser está segmentado según el tipo de potencia, la tecnología, el tipo de vehículo, la aplicación y el canal de ventas.

- Por tipo de energía

Según el tipo de potencia, el mercado se segmenta en 35 W, 40 W y 60 W. El segmento de 35 W obtuvo la mayor cuota de mercado en 2025, gracias a su eficiencia energética y su idoneidad para vehículos de pasajeros estándar. Los faros de este segmento gozan de una amplia adopción gracias a su óptimo equilibrio de brillo, menor consumo de energía y rentabilidad.

Se prevé que el segmento de 60 W experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda de iluminación de alta intensidad en vehículos premium y aplicaciones comerciales. Los faros de mayor potencia ofrecen mayor visibilidad y mejores características de seguridad, lo que atrae a fabricantes de equipos originales (OEM) y consumidores que buscan soluciones de iluminación avanzadas.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en faros láser inteligentes y convencionales. El segmento convencional dominará en 2025, gracias a su amplia adopción en los modelos de vehículos existentes y a sus costes de integración relativamente bajos.

Se prevé que el segmento inteligente experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda de sistemas de iluminación adaptativos con IA que ofrecen control dinámico del haz de luz, eficiencia energética e integración con sistemas avanzados de asistencia al conductor (ADAS). Los faros láser inteligentes mejoran la seguridad en la conducción nocturna y contribuyen a ecosistemas vehiculares más inteligentes y conectados.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en vehículos comerciales y de pasajeros. El segmento de vehículos de pasajeros tuvo la mayor participación en 2025, impulsado por la creciente demanda de vehículos premium y de gama media equipados con soluciones de iluminación avanzadas.

Se espera que el segmento de vehículos comerciales experimente el crecimiento más rápido entre 2026 y 2033, a medida que los camiones, autobuses y vehículos de flota de larga distancia adopten faros láser para una mejor visibilidad, eficiencia de combustible y seguridad durante operaciones nocturnas prolongadas.

- Por aplicación

Según su aplicación, el mercado se segmenta en luces traseras y delanteras. El segmento de las luces delanteras dominó en 2025 debido a su papel crucial en la seguridad del vehículo y la mejora de la visibilidad durante la conducción nocturna y en condiciones climáticas adversas.

Se espera que el segmento de luces traseras experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por los fabricantes de equipos originales (OEM) de automóviles que incorporan tecnología láser para mejorar la estética del vehículo, la eficiencia de la señalización y el cumplimiento de las regulaciones de seguridad actualizadas en los mercados globales.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en posventa y fabricantes de equipos originales (OEM). El segmento OEM obtuvo la mayor participación en los ingresos en 2025, impulsado por las alianzas con fabricantes de vehículos y la integración de faros láser en los nuevos modelos de vehículos a nivel de fábrica.

Se espera que el segmento de posventa sea testigo de la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la demanda de modernización de soluciones de iluminación avanzadas en vehículos existentes, la creciente conciencia de los beneficios de seguridad y la creciente preferencia de los consumidores por actualizaciones de faros delanteros de alto rendimiento y energéticamente eficientes.

Análisis regional del mercado de faros láser

- América del Norte dominó el mercado de faros láser con la mayor participación en los ingresos del 38,50 % en 2025, impulsada por la creciente adopción de vehículos premium y eléctricos, así como por la creciente demanda de sistemas de iluminación automotriz de alto rendimiento y eficiencia energética.

- Los consumidores de la región valoran mucho las funciones de iluminación avanzada, la mejor visibilidad durante la conducción nocturna y el menor consumo de energía que ofrece la tecnología de faros láser.

- Esta adopción generalizada se ve respaldada además por estrictas normas de seguridad vehicular, altos ingresos disponibles y una preferencia por vehículos tecnológicamente avanzados, lo que establece los faros láser como una opción preferida tanto para vehículos de pasajeros como comerciales.

Análisis del mercado de faros láser en EE. UU.

El mercado estadounidense de faros láser captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la rápida adopción de vehículos eléctricos y de lujo. Los fabricantes de automóviles integran cada vez más faros láser para mejorar la seguridad, el rendimiento y la estética de los vehículos. La creciente demanda de iluminación precisa y de mayor alcance por parte de los consumidores, sumada a la popularidad de los vehículos conectados y autónomos, impulsa aún más la expansión del mercado. Además, las regulaciones gubernamentales favorables y los incentivos para soluciones de iluminación energéticamente eficientes contribuyen a una adopción más amplia en todos los segmentos de vehículos.

Análisis del mercado europeo de faros láser

Se prevé que el mercado europeo de faros láser experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas normativas de iluminación automotriz y la alta adopción de vehículos eléctricos y premium. La creciente urbanización, las normativas de seguridad vehicular y la preferencia de los consumidores por soluciones de iluminación avanzadas están impulsando la integración de los faros láser. La región está experimentando un crecimiento notable en los segmentos de turismos, SUV y vehículos comerciales, con los fabricantes apostando por tecnologías de iluminación innovadoras y energéticamente eficientes.

Análisis del mercado de faros láser en el Reino Unido

Se prevé que el mercado británico de faros láser experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia de los vehículos de lujo y eléctricos, junto con el apoyo regulatorio a la iluminación automotriz avanzada. La preocupación por la seguridad vial, el ahorro de combustible y el rendimiento de los vehículos impulsa a consumidores y fabricantes de equipos originales (OEM) a adoptar soluciones de iluminación láser. Se prevé que la creciente infraestructura de I+D automotriz del Reino Unido y las sólidas redes de venta minorista y fabricación de automóviles sigan impulsando el crecimiento del mercado.

Análisis del mercado de faros láser en Alemania

Se prevé que el mercado alemán de faros láser experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre la seguridad vehicular y la eficiencia energética. El énfasis de Alemania en la innovación automotriz, la producción de vehículos premium y la sostenibilidad ambiental promueve la adopción de faros láser en vehículos de pasajeros y comerciales. La integración con sistemas de iluminación adaptativa y tecnologías de vehículos inteligentes también es cada vez más común, en consonancia con las expectativas de los consumidores y las normativas locales.

Análisis del mercado de faros láser en Asia-Pacífico

Se prevé que el mercado de faros láser en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por el aumento de la producción de vehículos, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. El crecimiento de la industria automotriz en la región, las políticas gubernamentales favorables a los vehículos eléctricos y la demanda de soluciones de iluminación de alto rendimiento están acelerando la adopción de los faros láser. Además, APAC se está consolidando como un centro de fabricación de componentes de iluminación automotriz, lo que hace que los faros láser sean más accesibles y asequibles para un público más amplio.

Análisis del mercado de faros láser en Japón

Se prevé que el mercado japonés de faros láser experimente su mayor crecimiento entre 2026 y 2033, gracias a la cultura automotriz de alta tecnología del país, la creciente producción de vehículos eléctricos y la demanda de mayor seguridad vial. Los consumidores y fabricantes de equipos originales (OEM) japoneses priorizan la iluminación de largo alcance, el control preciso del haz de luz y las soluciones de iluminación de bajo consumo. La integración de los faros láser con sistemas de vehículos inteligentes, tecnologías de conducción autónoma y sistemas avanzados de asistencia al conductor (ADAS) también impulsa el crecimiento del mercado.

Análisis del mercado de faros láser de China

El mercado chino de faros láser representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias al crecimiento de la clase media, la rápida urbanización y las altas ventas de vehículos. China es uno de los mercados automotrices más grandes del mundo, y la adopción de faros láser está en aumento en vehículos de pasajeros, comerciales y eléctricos. Las iniciativas gubernamentales que promueven la adopción de vehículos eléctricos, el desarrollo de ciudades inteligentes y la sólida capacidad de fabricación nacional son factores clave que impulsan el crecimiento de la tecnología de faros láser en China.

Cuota de mercado de los faros láser

La industria de los faros láser está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• OSRAM (Alemania)

• HELLA GmbH & Co. KGaA (Alemania)

• KOITO MANUFACTURING CO., LTD. (Japón)

• Koninklijke Philips NV (Países Bajos)

• Marelli Holdings Co., Ltd. (Japón)

• Bosch Limited (Alemania)

• KYOCERA SLD Laser, Inc. (Japón)

• VALEO (Francia)

• ZKW (Austria)

• Palomar Technologies (Estados Unidos)

• LASER COMPONENTS (Alemania)

• Europa Science Ltd. (Reino Unido)

• GUANGZHOU LEDO ELECTRONIC CO., LIMITED (China)

• Zhongshan Liangjian Lighting Technology Co., Ltd. (China)

• Ningbo Beilun Bonsen Auto Electron Co., Ltd. (China)

• Mercuris Services OU (Estonia)

• Xingtai Xudong Technology Co., Ltd. (China)

Últimos avances en el mercado mundial de faros láser

- En 2025, Philips lanzará sus faros láser X-tremeVision, diseñados para ofrecer una iluminación potente con un consumo de tan solo 30 W, lo que mejora la eficiencia energética. Su estructura compacta y elegante permite una integración perfecta en los faros de los vehículos, lo que facilita la actualización a los fabricantes de automóviles. Este avance consolida la posición de Philips en la iluminación automotriz de alto rendimiento y se espera que contribuya a una mejor visibilidad, un menor consumo de energía y una mayor innovación en el mercado global de faros láser.

- En enero de 2024, KYOCERA SLD Laser presentó sus módulos de faros automotrices basados en láser y conjuntos de rejilla FiberLight, con iluminación dual blanca e infrarroja de alto brillo. Su diseño ultracompacto, con una altura de lente inferior a 12,7 mm, ofrece mayor flexibilidad a los diseñadores de vehículos y mejora la visión nocturna y las capacidades de detección. Este desarrollo contribuye a una mayor seguridad, un rendimiento de iluminación avanzado y una mayor adopción de soluciones de iluminación láser de vanguardia en el mercado global.

- En febrero de 2024, FORVIA HELLA presentó un nuevo concepto de faro sostenible que incorpora materiales reciclables, plásticos de origen biológico y un módulo de luz SSL48 para reducir las emisiones de CO₂ y reducir su peso. El concepto prioriza una mayor reparabilidad y una mayor vida útil, en línea con los crecientes objetivos de sostenibilidad del sector automotriz. Este avance posiciona a HELLA como líder en innovaciones de iluminación ecológica y acelera la transición hacia tecnologías más ecológicas en el mercado global de faros láser.

- En diciembre de 2024, ams OSRAM presentó su matriz de chips micro-LED EVIYOS HD 25, compuesta por 25.600 LED controlables individualmente para una iluminación frontal dinámica de alta resolución. El sistema permite funciones avanzadas de luces de carretera adaptativas, que proporcionan una iluminación precisa a la vez que reducen el deslumbramiento para otros conductores. Esta innovación mejora significativamente la seguridad, optimiza la visibilidad nocturna y consolida el papel de la compañía en el impulso de los avances en faros inteligentes en el mercado global de faros láser.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.