Global Lead Acid Ev Vehicle Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.63 Billion

USD

21.14 Billion

2025

2033

USD

6.63 Billion

USD

21.14 Billion

2025

2033

| 2026 –2033 | |

| USD 6.63 Billion | |

| USD 21.14 Billion | |

| % | |

|

Global Lead Acid EV Vehicle Market Segmentation, By Component (Positive Electrode, Negative Electrode, Electrolyte, and Separator), Propulsion Type (Battery Electric Vehicle, Hybrid Electric Vehicle, and Plug-in Hybrid Electric Vehicle), Method (Wire Bonding and Laser Bonding), Battery Capacity (Se realizaron 50 kWh, 50-110 kWh, 111-200 kWh, 201-300 kWh

Lead Acid EV Vehicle MarketSinopsis

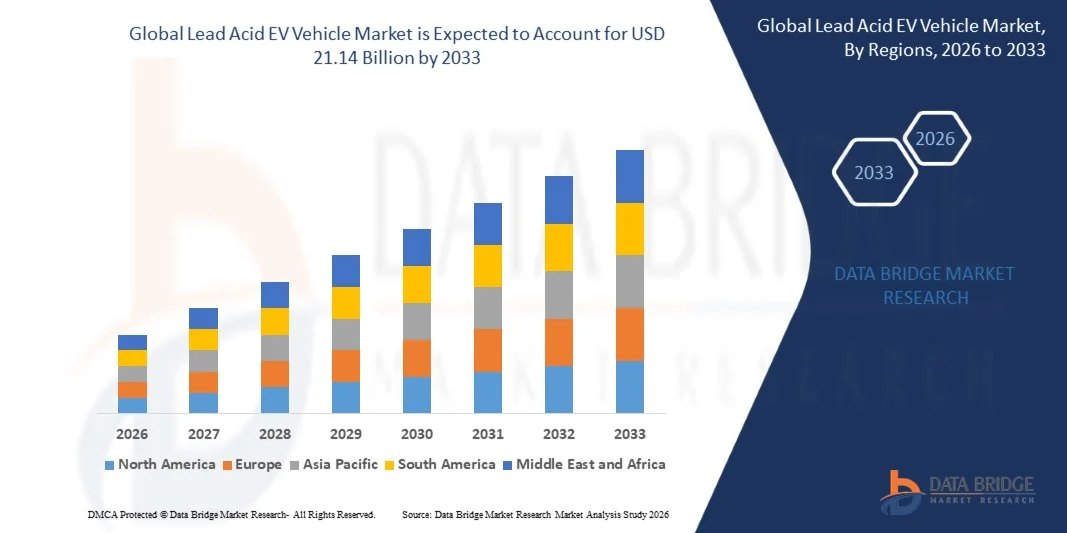

El mercado de vehículos EV de ácido plomo fue valoradoUSD 6.63 billion in 2025y se prevé que alcanceUSD 21.14 billion by 2033, creciendo en unCAGR of 15.60% from 2026 to 2033El mercado es testigo de un crecimiento sustancial impulsado por el aumento de la adopción de vehículos eléctricos de baja velocidad, la ampliación de la demanda de soluciones de almacenamiento de energía asequibles y el aumento de las iniciativas gubernamentales que promueven la movilidad eléctrica en las economías emergentes. Las baterías de ácido plomo siguen desempeñando un papel importante en los dos ruedas eléctricos, los e-rickshaws, los carritos de golf, los vehículos eléctricos de barrio y el transporte eléctrico industrial debido a su eficacia en función de los costos y la infraestructura de reciclaje establecida.

El creciente énfasis en la reducción de las emisiones relacionadas con el transporte, junto con el aumento de los precios del combustible y la creciente urbanización, está alentando a los consumidores y operadores de flotas a la transición hacia soluciones de movilidad eléctrica alimentadas por baterías de ácido plomo. En muchas regiones en desarrollo, los EV con pilas de plomo siguen siendo una opción preferida debido a su menor costo inicial y a la disponibilidad generalizada de servicios de sustitución y mantenimiento. Además, los avances en baterías inundadas mejoradas y tecnologías de ácido de plomo reguladas por válvulas están mejorando la durabilidad de la batería, el rendimiento de carga y la fiabilidad operacional, apoyando la adopción continua en aplicaciones comerciales y personales de vehículos eléctricos.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de vehículos EV ácido líder con la mayor cuota de ingresos de aproximadamente 35,8% en 2025, apoyado por la fuerte adopción de vehículos eléctricos industriales, carritos de golf, sistemas de transporte de utilidades, infraestructura establecida de reciclaje de baterías y inversiones crecientes en soluciones de transporte sostenible.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 17,2% de 2026 a 2033. El crecimiento está impulsado por la rápida urbanización, el aumento de la demanda de transporte eléctrico asequible, el aumento de la adopción de tres ruedas eléctricas y e-rickshaws, y el fuerte apoyo gubernamental a la movilidad eléctrica en países como China, India y Bangladesh.

- El segmento de Electrodo Positivo mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,6% en 2025 impulsado por su papel crítico en la determinación de la capacidad de batería, el rendimiento de descarga y la eficiencia general del almacenamiento de energía. Los avances continuos en los materiales activos de dióxido de plomo y las tecnologías de fabricación de electrodos están apoyando el dominio del segmento en los vehículos eléctricos de tres ruedas y eléctricos de baja velocidad.

- Se prevé que el segmento Separador registrará el crecimiento más rápido en un CAGR de 17,1% de 2026 a 2033, impulsado por la adopción creciente de avanzadas tecnologías de baterías AGM y gel que requieren separadores de alto rendimiento para mejorar la vida de batería, seguridad y eficiencia de carga. El aumento de las inversiones en el aumento del rendimiento de las baterías está acelerando la expansión del segmento.

- El segmento de vehículos eléctricos de la batería mantuvo la mayor cuota de ingresos del mercado de aproximadamente 71,8% en 2025 impulsado por el amplio despliegue de baterías de ácido plomo en rickshaws eléctricos, vehículos eléctricos de barrio, carritos de golf y vehículos industriales de utilidad. La asequibilidad y la disponibilidad generalizada de pilas de ácido de plomo siguen apoyando la adopción en mercados sensibles a los costos.

- Se prevé que el segmento de vehículos eléctricos híbridos enchufables registrará el crecimiento más rápido en un CAGR de 16,4% de 2026 a 2033, impulsado por la creciente demanda de sistemas auxiliares de almacenamiento de energía y la creciente adopción de soluciones híbridas de movilidad en las economías en desarrollo. El creciente hincapié en la eficiencia del combustible y la reducción de las emisiones está apoyando el crecimiento de los segmentos.

- El segmento Wire Bonding mantuvo la mayor cuota de ingresos del mercado de aproximadamente 67,5% en 2025 impulsado por su eficacia en función de los costos, los procesos de fabricación establecidos y el uso generalizado en las operaciones de montaje de baterías de ácido plomo. El método sigue siendo muy preferido para la producción a gran escala debido a su fiabilidad operacional y a los costos de ejecución más bajos.

- Se proyecta que el segmento de bonificación láser registrará el crecimiento más rápido en un CAGR de 18,2% de 2026 a 2033, impulsado por el aumento de la demanda de fabricación de precisión, mejora de la conductividad eléctrica y mayor durabilidad de la batería. Los avances en tecnologías automatizadas de producción de baterías son alentadoras la adopción de técnicas de unión láser.

- El segmento de י50 kWh mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,9% en 2025 impulsado por su amplia utilización en dos ruedas eléctricas, e-rickshaws, carritos de golf y vehículos eléctricos del vecindario. Estas aplicaciones priorizan la asequibilidad y los requisitos de transporte de menor alcance.

- Se prevé que el segmento de 50 a 110 kWh registrará el crecimiento más rápido en una CAGR de 16,9% de 2026 a 2033, con el apoyo de la adopción creciente de vehículos eléctricos comerciales y sistemas de transporte de utilidades que requieren mayor capacidad de almacenamiento de energía y duración de operación más larga.

- El segmento de vehículos comerciales mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,7% en 2025 impulsada por el despliegue generalizado de raquiles electrónicos propulsados por baterías de plomo, vehículos logísticos, unidades de transporte industrial y soluciones de movilidad de la flota en las economías emergentes. La fuerte demanda de transporte comercial eficaz en función de los costos sigue apoyando el liderazgo de los segmentos.

- Se prevé que el segmento Two Wheeler registrará el crecimiento más rápido en un CAGR de 17,5% de 2026 a 2033, impulsado por el aumento de la demanda de movilidad urbana, el aumento de los costos de combustible y la creciente adopción de scooters eléctricos y motocicletas asequibles en Asia-Pacífico y África. Los incentivos gubernamentales que apoyan la adopción de dos ruedas eléctricas están acelerando aún más la expansión del segmento.

Tamaño del mercado

- Valor mundial del mercado (2025): 6,63 dólares

- Valor de mercado esperado (2033): USD 21.14 Billones

- CAGR prefabricado (2026-2033): 15.60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesLead Acid EV Vehicle Market Segmentation

|

Atributos |

Llave EV de ácido plomoMarket Insights |

|

Segmentos cubiertos |

·Por componente: Electrodo positivo, electrodo negativo, electrolito y separador ·Por tipo de propulsión: Vehículo eléctrico de batería, vehículo eléctrico híbrido y vehículo eléctrico híbrido enchufe ·Por método: Bono de alambre y bonificación de láser ·Por Capacidad de Batería: י50 kWh, 50-110 kWh, 111-200 kWh, 201-300 kWh, y σ300 kWh ·Por tipo de vehículo: coche de pasajeros, vehículo comercial y dos ruedas |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Johnson Controls(U.S.) |

|

Oportunidades de mercado |

• Ampliación de la adopción eléctrica de vehículos eléctricos de tres ruedas y de baja velocidad • Avances en tecnologías avanzadas de ácido y desarrollo de infraestructura de reciclaje |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Lead Acid EV Vehicle MarketTendencias

Tendencia: Aumento de la adopción de la movilidad eléctrica asequible y tecnologías avanzadas de batería de plomo ácido

El aumento de la demanda de soluciones de transporte eléctrico eficaces en función de los costos en las economías emergentes está impulsando la adopción de vehículos eléctricos propulsados por baterías de plomo ácido. Mientras que las baterías de iones de litio siguen ganando popularidad en segmentos EV premium, las baterías de ácido de plomo siguen siendo ampliamente utilizadas en los vehículos eléctricos de tres ruedas, vehículos eléctricos de baja velocidad, vehículos eléctricos de barrio, carritos de golf y aplicaciones de movilidad industrial debido a su asequibilidad, cadenas de suministro establecidas y una infraestructura de reciclaje extensa.

En los países en desarrollo, los fabricantes están integrando cada vez más el ácido de plomo regulado por válvulas avanzadas (VRLA) y las baterías inundadas mejoradas en vehículos eléctricos para mejorar la durabilidad, fiabilidad y rendimiento de carga manteniendo bajos costos de propiedad. Por ejemplo, las flotas eléctricas de rickshaw en toda la India y Bangladesh siguen dependiendo en gran medida de los sistemas de baterías de ácido de plomo debido a menores costos iniciales y redes de mantenimiento fácilmente disponibles. En los entornos industriales, los vehículos de utilidad con plomo ácido están ampliamente desplegados en almacenes, instalaciones de fabricación y aeropuertos para la manipulación de materiales y operaciones de transporte interno.

La rápida expansión de las soluciones de movilidad urbana y los servicios de transporte de última millas aumenta aún más la demanda de plataformas EV asequibles alimentadas por baterías de ácido plomo. Además, los avances en las tecnologías de reciclaje de baterías están apoyando el crecimiento sostenible del mercado, con tasas globales de reciclaje de baterías de plomo superiores al 95% en varios mercados desarrollados. Los desarrollos de la industria durante 2025 que implican despliegues de baterías de carbono plomo de próxima generación en vehículos eléctricos comerciales demostraron mejoras en la vida útil del ciclo de aproximadamente 30-40% en comparación con los sistemas convencionales de baterías de ácido de plomo inundados.

Lead Acid EV Vehicle Market Dynamics

Conductor de mercado clave: demanda creciente para soluciones de transporte eléctrico rentable

Los gobiernos y los consumidores de todo el mundo se centran cada vez más en la reducción de las emisiones de transporte manteniendo la asequibilidad, creando una fuerte demanda de soluciones de movilidad eléctrica de bajo costo. Los vehículos eléctricos con pilas de ácido plomo ofrecen costos de adquisición significativamente menores en comparación con las alternativas de iones de litio, lo que los hace atractivos para los operadores comerciales y los consumidores sensibles a los precios en las economías en desarrollo.

Cada vez se adoptan más vehículos eléctricos de tres ruedas, e-rickshaws y eléctricos de baja velocidad en Asia-Pacífico, América Latina y África para proporcionar servicios de transporte urbano económico. Por ejemplo, la India sigue operando millones de rickshaws eléctricos alimentados principalmente por baterías de ácido de plomo, apoyando el transporte público asequible y la generación de empleo. Los fabricantes de vehículos también están aprovechando cadenas de suministro de baterías de ácido plomo maduro para reducir los costos de producción y mejorar la accesibilidad para los compradores de primera vez EV.

Del mismo modo, los sectores industriales y logísticos están desplegando vehículos eléctricos a pilas de plomo para operaciones de almacenamiento y manipulación de materiales donde los bajos costos operativos y la facilidad de mantenimiento siguen siendo consideraciones críticas. El despliegue de flotas comerciales en todo el sudeste asiático durante 2024 reportó reducciones de costos operativos de aproximadamente 20–25% en comparación con alternativas convencionales impulsadas por combustible en aplicaciones de transporte de corta distancia.

Key Restraint/Challenge: Limited Energy Density and Shorter operational Life Compared to Lithium-Ion Batteries

A pesar de la adopción generalizada, las baterías de ácido de plomo enfrentan importantes limitaciones de rendimiento que restringen su competitividad en aplicaciones de vehículos eléctricos avanzados. Su menor densidad de energía resulta en rangos de conducción más cortos y mayor peso de batería, por lo que son menos adecuados para vehículos eléctricos de pasajeros de alto rendimiento y requisitos de transporte de larga distancia.

Además, las baterías de ácido de plomo normalmente requieren un reemplazo más frecuente que los sistemas de iones de litio, aumentando los costos de propiedad a largo plazo a pesar de los precios iniciales de compra más bajos. Los tiempos de carga siguen siendo relativamente más largos, mientras que los ciclos de descargas profundos repetidos pueden acelerar la degradación de las baterías y reducir la eficiencia operacional. Estas limitaciones están alentando a muchos fabricantes de automóviles a la transición gradual hacia tecnologías de iones de litio para las principales plataformas EV.

Estudios de referencia de la industria indican que las baterías de ácido plomo convencionales generalmente proporcionan densidades energéticas de alrededor de 30–50 Wh/kg, significativamente inferiores a los sistemas de baterías de iones de litio que superan comúnmente 150–250 Wh/kg. La capacidad comparativamente inferior de almacenamiento de energía sigue restringiendo la adopción en segmentos de vehículos eléctricos de alta gama y premium.

Oportunidad de mercado clave: Ampliación de los tres ruedas eléctricos y tecnologías avanzadas de batería de carbono plomo

La creciente adopción de tres ruedas eléctricas, vehículos eléctricos de barrio y transporte de flotas comerciales está creando oportunidades sustanciales para los fabricantes de baterías de ácido plomo. Estas categorías de vehículos priorizan la asequibilidad, la facilidad de mantenimiento y el rendimiento confiable a lo largo de las capacidades de largo alcance, haciendo de las tecnologías de ácido plomo una solución práctica para muchos operadores.

Los fabricantes están invirtiendo cada vez más en tecnologías avanzadas de baterías de carbono, por ejemplo para rickshaws eléctricos, vehículos de utilidad y vehículos ligeros comerciales, para mejorar la aceptación de carga, ampliar la vida útil del ciclo y mejorar el rendimiento general del vehículo. En los mercados de transporte urbano, los operadores de flotas están adoptando mejores sistemas de baterías de ácido de plomo para reducir la frecuencia de reemplazo y reducir los gastos de funcionamiento manteniendo la competitividad de los costos.

Además, los avances en curso en la infraestructura de reciclaje de baterías y las iniciativas de economía circular están fortaleciendo el perfil de sostenibilidad de las baterías de ácido plomo, creando oportunidades en los mercados emergentes de EV en Asia-Pacífico, África y América Latina. Los despliegues piloto de vehículos eléctricos comerciales propulsados por baterías de carbono liderados durante 2025 demostraron mejoras en la vida útil del ciclo de aproximadamente 40–60% y aumentos de eficiencia de carga de casi 15–20% en comparación con las configuraciones tradicionales de baterías de ácido de plomo.

Lead Acid EV Vehicle Market Scope

El mercado se segmenta sobre la base de componentes, tipo de propulsión, método, capacidad de batería y tipo de vehículo.

- Por componente

Sobre la base del componente, el mercado de vehículos EV ácido plomo se segmenta en electrodo positivo, electrodo negativo, electrolito y separador. El segmento de Electrodo Positivo mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,6% en 2025 impulsado por su papel crítico en la determinación de la capacidad de batería, el rendimiento de descarga y la eficiencia general del almacenamiento de energía. Los avances continuos en los materiales activos de dióxido de plomo y las tecnologías de fabricación de electrodos están apoyando el dominio del segmento en los vehículos eléctricos de tres ruedas y eléctricos de baja velocidad.

Se prevé que el segmento Separador registrará el crecimiento más rápido en un CAGR de 17,1% de 2026 a 2033, impulsado por la adopción creciente de avanzadas tecnologías de baterías AGM y gel que requieren separadores de alto rendimiento para mejorar la vida de batería, seguridad y eficiencia de carga. El aumento de las inversiones en el aumento del rendimiento de las baterías está acelerando la expansión del segmento.

- Por tipo de propulsión

Sobre la base del tipo de propulsión, el mercado se segmenta en vehículo eléctrico de batería, vehículo eléctrico híbrido y vehículo eléctrico híbrido enchufe. El segmento de vehículos eléctricos de la batería mantuvo la mayor cuota de ingresos del mercado de aproximadamente 71,8% en 2025 impulsado por el amplio despliegue de baterías de ácido plomo en rickshaws eléctricos, vehículos eléctricos de barrio, carritos de golf y vehículos industriales de utilidad. La asequibilidad y la disponibilidad generalizada de pilas de ácido de plomo siguen apoyando la adopción en mercados sensibles a los costos.

Se prevé que el segmento de vehículos eléctricos híbridos enchufables registrará el crecimiento más rápido en un CAGR de 16,4% de 2026 a 2033, impulsado por la creciente demanda de sistemas auxiliares de almacenamiento de energía y la creciente adopción de soluciones híbridas de movilidad en las economías en desarrollo. El creciente hincapié en la eficiencia del combustible y la reducción de las emisiones está apoyando el crecimiento de los segmentos.

- Por método

Sobre la base del método, el mercado se segmenta en Bono de alambre y Bono de láser. El segmento Wire Bonding mantuvo la mayor cuota de ingresos del mercado de aproximadamente 67,5% en 2025 impulsado por su eficacia en función de los costos, los procesos de fabricación establecidos y el uso generalizado en las operaciones de montaje de baterías de ácido plomo. El método sigue siendo muy preferido para la producción a gran escala debido a su fiabilidad operacional y a los costos de ejecución más bajos.

Se proyecta que el segmento de bonificación láser registrará el crecimiento más rápido en un CAGR de 18,2% de 2026 a 2033, impulsado por el aumento de la demanda de fabricación de precisión, mejora de la conductividad eléctrica y mayor durabilidad de la batería. Los avances en tecnologías automatizadas de producción de baterías son alentadoras la adopción de técnicas de unión láser.

- Por Capacidad de Batería

Sobre la base de la capacidad de la batería, el mercado se segmenta en 050 kWh, 50-110 kWh, 111-200 kWh, 201-300 kWh, y √3300 kWh. El segmento de י50 kWh mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,9% en 2025 impulsado por su amplia utilización en dos ruedas eléctricas, e-rickshaws, carritos de golf y vehículos eléctricos del vecindario. Estas aplicaciones priorizan la asequibilidad y los requisitos de transporte de menor alcance.

Se prevé que el segmento de 50 a 110 kWh registrará el crecimiento más rápido en una CAGR de 16,9% de 2026 a 2033, con el apoyo de la adopción creciente de vehículos eléctricos comerciales y sistemas de transporte de utilidades que requieren mayor capacidad de almacenamiento de energía y duración de operación más larga.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado se segmenta en coche de pasajeros, vehículo comercial y dos ruedas. El segmento de vehículos comerciales mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,7% en 2025 impulsada por el despliegue generalizado de raquiles electrónicos propulsados por baterías de plomo, vehículos logísticos, unidades de transporte industrial y soluciones de movilidad de la flota en las economías emergentes. La fuerte demanda de transporte comercial eficaz en función de los costos sigue apoyando el liderazgo de los segmentos.

Se prevé que el segmento Two Wheeler registrará el crecimiento más rápido en un CAGR de 17,5% de 2026 a 2033, impulsado por el aumento de la demanda de movilidad urbana, el aumento de los costos de combustible y la creciente adopción de scooters eléctricos y motocicletas asequibles en Asia-Pacífico y África. Los incentivos gubernamentales que apoyan la adopción de dos ruedas eléctricas están acelerando aún más la expansión del segmento.

Lead Acid EV Vehicle MarketAnálisis regional

North America Lead Acid EV Vehicle Market Insight

América del Norte dominaba el mercado de vehículos EV ácido líder con la mayor cuota de ingresos del 35,8% en 2025, apoyado por la creciente adopción de vehículos eléctricos industriales, carros de golf, vehículos eléctricos de barrio y sistemas de transporte de utilidad. La región se beneficia de una infraestructura de reciclaje de baterías de ácido plomo bien establecida, de fuertes redes de apoyo al mercado y de crecientes inversiones en soluciones de transporte sostenibles. El aumento de la demanda de opciones de movilidad eléctrica eficaces en función de los costos en las aplicaciones comerciales e industriales sigue apoyando la adopción generalizada de vehículos con batería de ácido plomo en toda la región.

U.S. Lead Acid EV Vehicle Market Insight

El mercado de vehículos EV ácido líder de EE.UU. capturó la mayor cuota de ingresos en 2025 dentro de Norteamérica, impulsado por el creciente despliegue de vehículos eléctricos, flotas de transporte de almacén, carritos de golf y vehículos eléctricos de baja velocidad. Las empresas se centran cada vez más en reducir los costos operativos mediante la electrificación, utilizando al mismo tiempo el ecosistema de batería de ácido plomo maduro disponible en todo el país. La presencia de fabricantes de baterías establecidos, capacidades avanzadas de reciclaje e infraestructura de carga generalizada apoya aún más la expansión del mercado. Además, la creciente demanda de los sectores logístico, manufacturero y comercial sigue estimulando la adopción.

Europe Lead Acid EV Vehicle Market Insight

Se espera que el mercado de vehículos EV ácido líder en Europa experimente un crecimiento significativo entre 2026 y 2033, impulsado principalmente por el aumento del énfasis en el transporte sostenible, las iniciativas de economía circular y los programas avanzados de reciclaje de baterías. Las sólidas regulaciones ambientales de la región fomentan la adopción de tecnologías de baterías reciclables en vehículos eléctricos de baja velocidad y aplicaciones de transporte industrial. La creciente demanda de soluciones de movilidad eléctrica asequibles en entornos urbanos, junto con el aumento de las inversiones en instalaciones de fabricación y reciclaje de baterías, está apoyando la expansión del mercado regional.

UK Lead Acid EV Vehicle Market Insight

Se espera que el mercado de vehículos EV de ácido de plomo U.K. experimente un fuerte crecimiento de 2026 a 2033, impulsado por la adopción creciente de vehículos eléctricos, soluciones de movilidad de almacenes e iniciativas de electrificación de flotas comerciales. Las empresas están buscando cada vez más alternativas de transporte eléctrico rentables para alcanzar los objetivos de sostenibilidad y reducir los gastos operacionales. Se espera que el sector logístico establecido del país, la expansión de la industria del comercio electrónico, y las crecientes inversiones en infraestructura de transporte verde sigan apoyando el desarrollo del mercado.

Alemania Lead Acid EV Vehicle Market Insight

Se espera que el mercado de vehículos EV ácido líder de Alemania experimente un fuerte crecimiento de 2026 a 2033, alimentado por el aumento de la automatización industrial, la creciente adopción de equipos de manipulación de materiales eléctricos y el fuerte enfoque en soluciones de movilidad sostenible. El sector manufacturero avanzado de Alemania sigue desplegando vehículos industriales con pilas de ácido plomo debido a su fiabilidad, asequibilidad y ecosistema de mantenimiento establecido. Además, el liderazgo del país en iniciativas de reciclaje de baterías y sostenibilidad ambiental contribuye a la expansión del mercado en aplicaciones comerciales e industriales.

Asia-Pacific Lead Acid EV Vehicle Market Insight

Se espera que el mercado de vehículos EV de ácido plomo de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida urbanización, la creciente demanda de transporte eléctrico asequible y el aumento de las iniciativas gubernamentales que promueven la movilidad limpia. Países como China, India, Bangladesh e Indonesia están presenciando una adopción significativa de tres ruedas eléctricas, e-rickshaws y vehículos eléctricos de baja velocidad alimentados por baterías de ácido plomo. La región también se beneficia de las capacidades de fabricación de baterías a gran escala y de las extensas redes de distribución, mejorando la asequibilidad de los productos y la accesibilidad para una base de consumidores más amplia.

Japón lidera el mercado de vehículos EV ácido

Se espera que el mercado de vehículos EV con plomo en Japón experimente un notable crecimiento de 2026 a 2033 debido a la creciente demanda de soluciones compactas de movilidad eléctrica, vehículos eléctricos industriales y sistemas de transporte ambientalmente sostenibles. El mercado japonés hace hincapié en la fiabilidad, la seguridad y la eficiencia operacional, apoyando la adopción continua de tecnologías avanzadas de baterías de ácido de plomo en vehículos de utilidad y flotas comerciales de transporte. Además, las crecientes inversiones en el reciclaje de baterías y la innovación en el almacenamiento de energía contribuyen aún más al crecimiento del mercado.

China Lead Acid EV Vehicle Market Insight

El mercado de vehículos EV ácido líder de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la gran flota eléctrica de tres ruedas del país, la expansión de las redes de transporte urbano y la extensa industria de fabricación de baterías domésticas. China sigue siendo uno de los mayores mercados para soluciones de movilidad eléctrica asequibles, con vehículos a batería de plomo utilizados ampliamente en transporte comercial, logística y aplicaciones de movilidad urbana de corta distancia. El fuerte apoyo gubernamental a la movilidad eléctrica, combinado con la presencia de los principales fabricantes de baterías y la infraestructura de reciclaje eficiente, sigue impulsando el crecimiento del mercado en todo el país.

Lead Acid EV Vehicle Market Share

La industria de vehículos EV de ácido plomo está dirigida principalmente por empresas bien establecidas, incluyendo:

Controles Johnson (U.S.)

• Exide Technologies (EE.UU.)

• GS Yuasa International Ltd. (Japón)

• Middle East Battery Company (Saudi Arabia)

• Reem Batteries & Power Appliances Co. SAOC (Omán)

• EnerSys (U.S.)

• Saft (Francia)

• NorthStar (Suecia)

• Tecnologías CENTD (U.S.)

• Robert Bosch GmbH (Alemania)

• East Penn Manufacturing Company (Estados Unidos)

• Panasonic Corporation (Japón)

• Compañía de baterías de troyano (U.S.)

• Samsung SDI Co., Ltd. (South Korea)

• Leoch Battery Corporation (China)

• Exide Industries Ltd. (India)

• Baterías del siglo Indonesia (Indonesia)

• Tai Mao Battery Co., Ltd. (Taiwan)

• Infocom Network Limited (Bangladesh)

• Hitachi Chemical Energy Technology Co. Ltd. (Japón)

Últimas novedades en el mercado de vehículos EV de plomo

- En febrero de 2026, Exide Industries Ltd., Capacity Expansion, anunció planes para mejorar sus capacidades de fabricación de baterías de plomo ácido para las aplicaciones eléctricas de tres ruedas y EV comerciales. La iniciativa tiene por objeto fortalecer la oferta nacional, mejorar la eficiencia de la producción y apoyar la creciente demanda de soluciones de movilidad eléctrica asequibles, reforzar el crecimiento del mercado en las economías emergentes.

- En mayo de 2025, Exide Industries Ltd., Strategic Investment, anunció una inversión importante para ampliar la capacidad de producción de baterías de plomo ácido dedicada a aplicaciones de vehículos eléctricos. La expansión pretende mejorar la disponibilidad de baterías para vehículos de baja velocidad y flotas comerciales, reducir las restricciones de suministro y fortalecer la posición de la empresa en el mercado de movilidad eléctrica en rápida expansión.

- En octubre de 2024, GS Yuasa International Ltd., Acuerdo de Suministro, estableció una asociación a largo plazo con un fabricante de vehículos eléctricos para suministrar baterías de plomo ácido para vehículos microeléctricos en los mercados en desarrollo. Se espera que el acuerdo aumente la accesibilidad de los productos, apoye el despliegue eficaz en función de los costos de los VE y sostenga la demanda de tecnología de baterías de plomo ácido en el transporte eléctrico de nivel de entrada.

- En marzo de 2024, EnerSys, Desarrollo de productos, introdujo una solución avanzada de batería de plomo-carbon diseñado para vehículos eléctricos y aplicaciones de flota. La tecnología ofrece una vida mejorada en ciclos, una capacidad de carga más rápida y una mayor fiabilidad operacional, lo que permite una adopción más amplia de sistemas de baterías de plomo ácido en aplicaciones de movilidad comercial.

- En julio de 2023, East Penn Manufacturing Company, Manufacturing Expansion, amplió sus instalaciones de producción de baterías para aumentar la producción de baterías avanzadas de plomo ácido para el transporte y los mercados industriales de vehículos eléctricos. Se espera que el desarrollo mejore la resiliencia de la cadena de suministro, satisfaga la demanda creciente de los clientes y fortalezca la posición competitiva de la empresa a nivel mundial.

- En septiembre de 2022, GS Yuasa International Ltd., Technology Development, lanzó una plataforma de batería regulada por válvulas de próxima generación centrada en aplicaciones de movilidad eléctrica. La innovación se desarrolló para mejorar la durabilidad de la batería, la eficiencia energética y el rendimiento de mantenimiento, ayudando a ampliar el uso de baterías de plomo ácido en segmentos de vehículos eléctricos sensibles al costo en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.