Global Leukemia Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.70 Billion

USD

35.56 Billion

2025

2033

USD

20.70 Billion

USD

35.56 Billion

2025

2033

| 2026 –2033 | |

| USD 20.70 Billion | |

| USD 35.56 Billion | |

| % | |

|

Segmentación del mercado global de terapias contra la leucemia, por tratamiento (quimioterapia, terapia dirigida y otros), leucemia (leucemia linfocítica aguda, leucemia mieloide aguda, leucemia linfocítica crónica, leucemia mieloide crónica y otras), tipo de molécula (moléculas pequeñas y productos biológicos), género (masculino y femenino), vía de administración (oral, parenteral y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de terapias contra la leucemia

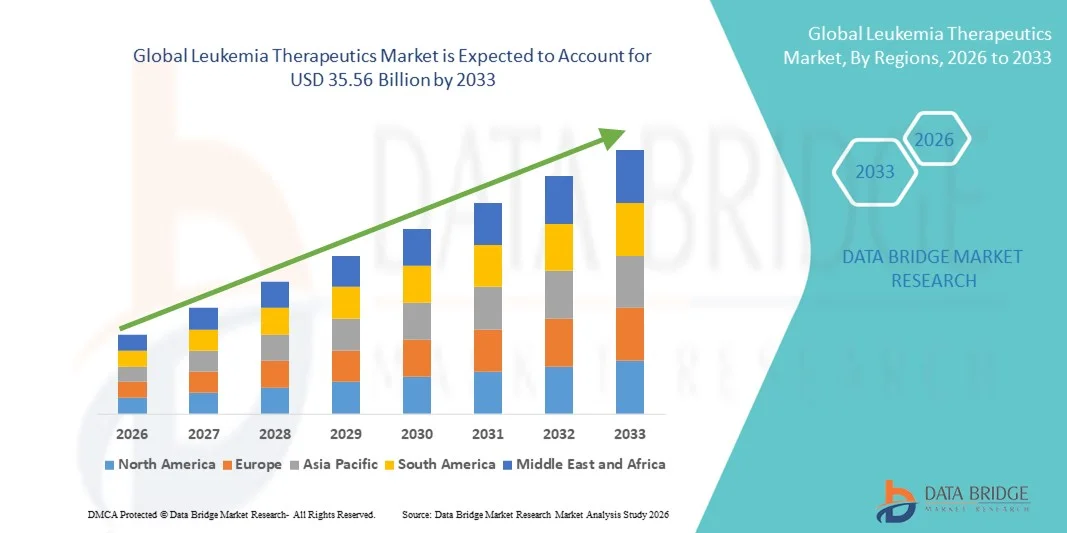

- El tamaño del mercado mundial de terapias contra la leucemia se valoró en USD 20,7 mil millones en 2025 y se espera que alcance los USD 35,56 mil millones para 2033 , con una CAGR del 7,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de leucemia en la población pediátrica y adulta, los crecientes avances en terapias dirigidas e inmunoterapias, y la expansión de las actividades de investigación y desarrollo en oncología hematológica. El continuo progreso en medicina de precisión, terapia con células CAR-T, anticuerpos monoclonales e inhibidores de la tirosina quinasa (ITK) está mejorando significativamente los resultados del tratamiento e impulsando su adopción en hospitales y centros oncológicos especializados.

- Además, la creciente concienciación sobre el diagnóstico precoz, la mejora del acceso a la atención oncológica avanzada y el aumento de las aprobaciones regulatorias para nuevas terapias contra la leucemia están consolidando la terapia contra la leucemia como un componente crucial del tratamiento oncológico moderno. Estos factores convergentes están acelerando la adopción de soluciones terapéuticas contra la leucemia, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de terapias contra la leucemia

- Las terapias contra la leucemia, incluidas las terapias dirigidas, la quimioterapia, la inmunoterapia, los anticuerpos monoclonales y las terapias con células CAR-T, son componentes cada vez más vitales del tratamiento oncológico moderno debido a su capacidad para mejorar las tasas de supervivencia, mejorar la precisión del tratamiento y reducir el riesgo de recaída en los tipos de leucemia aguda y crónica en hospitales y centros oncológicos especializados.

- La creciente demanda de terapias para la leucemia se ve impulsada principalmente por la creciente incidencia mundial de leucemia linfocítica aguda (LLA), leucemia mieloide aguda (LMA), leucemia linfocítica crónica (LLC) y leucemia mieloide crónica (LMC), junto con los avances continuos en medicina de precisión, el aumento de ensayos clínicos y las crecientes aprobaciones regulatorias para nuevos productos biológicos y agentes dirigidos.

- América del Norte dominó el mercado de terapias para la leucemia con la mayor participación en los ingresos del 41,3 % en 2025, caracterizada por una infraestructura oncológica avanzada, una fuerte presencia de compañías farmacéuticas líderes, un alto gasto en atención médica, marcos de reembolso favorables y una rápida adopción de terapias innovadoras como CAR-T e inhibidores de quinasas de próxima generación, con EE. UU. representando la mayoría de los ingresos regionales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapias contra la leucemia durante el período de pronóstico, impulsada por la creciente incidencia del cáncer, la expansión del acceso a opciones de tratamiento avanzadas, el aumento de las inversiones en atención médica y el crecimiento de las actividades de investigación clínica en países como China, Japón, Corea del Sur e India.

- El segmento de moléculas pequeñas dominó con una participación de ingresos del 56,2 % en 2025, impulsado por el uso generalizado de inhibidores de la tirosina quinasa y terapias dirigidas orales.

Alcance del informe y segmentación del mercado de terapias contra la leucemia

|

Atributos |

Perspectivas clave del mercado de terapias contra la leucemia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de terapias contra la leucemia

Avances en terapias dirigidas e inmunoterapia

- Una tendencia significativa y en auge en el mercado global de terapias contra la leucemia es el rápido avance de las terapias dirigidas y los enfoques de tratamiento basados en inmunoterapia. A diferencia de la quimioterapia convencional, estas terapias innovadoras están diseñadas para atacar específicamente las células cancerosas, minimizando el daño a los tejidos sanos, mejorando así los resultados del tratamiento y reduciendo los efectos adversos.

- Por ejemplo, el desarrollo y la creciente adopción de inhibidores de la tirosina quinasa (ITK) para la leucemia mieloide crónica (LMC) y terapias con anticuerpos monoclonales para la leucemia linfoblástica aguda (LLA) han transformado significativamente el panorama terapéutico. Además, la terapia de células T con receptores de antígenos quiméricos (CAR-T) se ha convertido en una opción terapéutica innovadora para pacientes con leucemia en recaída o refractaria, con tasas de remisión prometedoras.

- El creciente enfoque en la medicina de precisión está permitiendo estrategias de tratamiento personalizadas basadas en perfiles genéticos y diagnósticos moleculares. Las terapias basadas en biomarcadores permiten a los médicos adaptar los regímenes farmacológicos según mutaciones específicas como FLT3, BCR-ABL o IDH1/2, mejorando así la eficacia terapéutica.

- Además, las inversiones continuas en investigación oncológica, el aumento de los ensayos clínicos para nuevas combinaciones de fármacos y las aprobaciones regulatorias para fármacos de nueva generación contra la leucemia están acelerando la innovación en el mercado. Las compañías farmacéuticas están ampliando sus líneas de productos oncológicos para desarrollar opciones de tratamiento dirigidas más seguras y eficaces.

- Esta tendencia hacia terapias personalizadas y específicas para cada mecanismo está transformando fundamentalmente el tratamiento de la leucemia, mejorando las tasas de supervivencia y mejorando la calidad de vida de los pacientes.

- La demanda de terapias avanzadas contra la leucemia, en particular agentes dirigidos e inmunoterapias, está creciendo en hospitales, centros de investigación del cáncer y clínicas oncológicas especializadas en todo el mundo a medida que los proveedores de atención médica priorizan los enfoques de tratamiento basados en la precisión.

Dinámica del mercado de terapias contra la leucemia

Conductor

Aumento de la prevalencia de la leucemia y mayor concienciación sobre el diagnóstico temprano

- La creciente incidencia mundial de leucemia es un factor clave que impulsa el crecimiento del mercado de terapias contra la leucemia. Factores como el envejecimiento de la población, la predisposición genética, la exposición ambiental y los riesgos relacionados con el estilo de vida contribuyen al aumento del número de casos diagnosticados en todo el mundo.

- Por ejemplo, los casos de leucemia mieloide aguda (LMA) y leucemia linfocítica crónica (LLC) aumentan constantemente entre las personas mayores, lo que impulsa la demanda de opciones de tratamiento avanzadas, como fármacos dirigidos e inmunoterapias. Los programas de detección temprana y la mejora de las capacidades diagnósticas están llevando a una detección oportuna y a mayores tasas de inicio del tratamiento.

- Además, las crecientes campañas de concienciación, las iniciativas gubernamentales para el control del cáncer y las mejoras en la infraestructura sanitaria animan a los pacientes a buscar un diagnóstico temprano y tratamiento especializado. La ampliación del acceso a los centros oncológicos y la mejora de las políticas de reembolso en los países desarrollados impulsan aún más la expansión del mercado.

- Las crecientes inversiones en investigación y desarrollo por parte de compañías farmacéuticas y empresas de biotecnología también están contribuyendo a la introducción de nuevas terapias y regímenes de tratamiento combinados, lo que fortalece el crecimiento general del mercado.

- La creciente demanda de soluciones de tratamiento de la leucemia eficaces y a largo plazo en las economías desarrolladas y emergentes continúa impulsando la adopción de terapias innovadoras.

Restricción/Desafío

Altos costos de tratamiento y efectos secundarios adversos

- El alto costo asociado con las terapias avanzadas contra la leucemia, en particular las terapias dirigidas y los tratamientos con células CAR-T, representa un obstáculo significativo para su adopción generalizada. Estos tratamientos suelen implicar procesos de fabricación complejos, hospitalizaciones prolongadas y un seguimiento intensivo, lo que supone una carga financiera considerable para los pacientes y los sistemas de salud.

- Por ejemplo, la terapia CAR-T y ciertos medicamentos biológicos nuevos pueden costar cientos de miles de dólares por ciclo de tratamiento, lo que limita la accesibilidad en países de ingresos bajos y medios donde la cobertura de reembolso puede ser inadecuada.

- Además, a pesar de los avances terapéuticos, los tratamientos contra la leucemia suelen asociarse con efectos secundarios graves, como inmunosupresión, infecciones, anemia y toxicidad orgánica. Estos eventos adversos pueden afectar el cumplimiento terapéutico del paciente y los resultados generales del tratamiento.

- Los desafíos regulatorios y los largos plazos de los ensayos clínicos también retrasan la introducción de nuevas terapias en el mercado, lo que aumenta los costos de desarrollo para las compañías farmacéuticas.

- Abordar estos desafíos mediante estrategias de fabricación rentables, un mayor apoyo a los reembolsos, programas de asistencia al paciente y el desarrollo de modalidades de tratamiento más seguras será fundamental para garantizar un crecimiento sostenido en el mercado de terapias contra la leucemia.

Alcance del mercado de terapias contra la leucemia

El mercado está segmentado según el tratamiento, el tipo de leucemia, el tipo de molécula, el género, la vía de administración, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado global de terapias para la leucemia se segmenta en quimioterapia, terapia dirigida y otros. El segmento de terapia dirigida dominó la mayor cuota de mercado en ingresos, con un 48,7 % en 2025, impulsado por la creciente tendencia hacia la medicina de precisión y la mejora de los perfiles de seguridad en comparación con la quimioterapia convencional. Los fármacos dirigidos inhiben específicamente las vías moleculares responsables de la progresión de la leucemia, mejorando así los resultados del tratamiento. El aumento de las aprobaciones de inhibidores de la tirosina quinasa y anticuerpos monoclonales fortalece su adopción. La creciente prevalencia de leucemias crónicas impulsa aún más la demanda. Los médicos prefieren cada vez más los regímenes dirigidos debido a la menor toxicidad sistémica. La sólida cartera de ensayos clínicos impulsa la innovación. El reembolso favorable para nuevos fármacos oncológicos en los mercados desarrollados mejora la accesibilidad. La creciente concienciación sobre la terapia personalizada contra el cáncer impulsa el crecimiento. La expansión de los diagnósticos complementarios mejora la precisión en la selección de pacientes. El aumento del gasto sanitario en las economías emergentes fortalece su adopción. Las continuas inversiones en I+D de las compañías farmacéuticas refuerzan aún más su dominio. La combinación de estos factores permitió que la terapia dirigida liderara el mercado en 2025.

Se prevé que el segmento de quimioterapia experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,6 % entre 2026 y 2033, impulsado por su papel continuo como terapia principal en el tratamiento de la leucemia aguda. Los regímenes combinados que integran quimioterapia con inmunoterapia respaldan la expansión. El aumento de las tasas de diagnóstico de leucemia linfocítica aguda y leucemia mieloide aguda acelera su utilización. La relación coste-eficacia en comparación con los nuevos productos biológicos sustenta la adopción en las regiones en desarrollo. La expansión global de la infraestructura oncológica mejora el acceso al tratamiento. El crecimiento de los programas gubernamentales de tratamiento del cáncer respalda la asequibilidad. Los avances en los cuidados paliativos reducen los efectos secundarios, mejorando el cumplimiento. El aumento de los casos de leucemia pediátrica fortalece la demanda de quimioterapia. Las guías clínicas continúan recomendando la quimioterapia como terapia de primera línea en varias indicaciones. La expansión de las unidades de oncología hospitalaria impulsa aún más las adquisiciones. La creciente disponibilidad de medicamentos genéricos respalda la penetración en el mercado. Estos factores, en conjunto, posicionan a la quimioterapia como un segmento en constante crecimiento durante el período de pronóstico.

- Por leucemia

Según el tipo de leucemia, el mercado se segmenta en leucemia linfocítica aguda (LLA), leucemia mieloide aguda (LMA), leucemia linfocítica crónica (LLC), leucemia mieloide crónica (LMC) y otras. El segmento de leucemia linfocítica crónica (LLC) obtuvo la mayor participación en los ingresos, con un 29,8%, en 2025, debido a su alta prevalencia entre la población de edad avanzada. El aumento de la esperanza de vida contribuye significativamente al aumento de casos de LLC. La disponibilidad de múltiples terapias dirigidas mejora el manejo de la enfermedad a largo plazo. Las políticas de reembolso favorables fortalecen el acceso de los pacientes. La creciente concienciación y el diagnóstico temprano respaldan tasas de tratamiento más altas. La sólida actividad en la cartera de productos clínicos sustenta la innovación. Los regímenes combinados mejoran la eficacia terapéutica. La expansión de los centros especializados en oncología impulsa aún más la demanda. El aumento de las tasas de supervivencia de los pacientes extiende la duración de la terapia. La creciente adopción de agentes dirigidos orales mejora el cumplimiento. La monitorización continua y la terapia de mantenimiento contribuyen a los flujos de ingresos recurrentes. Estos factores permitieron que la LCC dominara en 2025.

Se proyecta que el segmento de la leucemia mieloide aguda (LMA) experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,4 % entre 2026 y 2033, impulsado por el aumento de la investigación en nuevos agentes dirigidos e inmunoterapéuticos. El aumento de las tasas de incidencia entre los pacientes de edad avanzada acelera la demanda de tratamiento. Los avances en el perfil genético mejoran la estratificación del riesgo y la selección de la terapia. El creciente número de aprobaciones de la FDA y la EMA para medicamentos específicos para la LMA fortalece la cartera de productos. La expansión de los programas de trasplante de médula ósea respalda el crecimiento terapéutico general. El aumento de la financiación gubernamental para cánceres raros y agresivos impulsa la actividad de investigación. La mejora de los cuidados paliativos mejora las tasas de supervivencia de los pacientes. La creciente concienciación sobre la intervención temprana acelera el diagnóstico. La sólida colaboración entre empresas de biotecnología e institutos de investigación respalda la innovación. El aumento de la participación en ensayos clínicos amplía aún más las opciones de tratamiento. Estos factores combinados posicionan a la LMA como el segmento de leucemia de más rápido crecimiento.

- Por tipo de molécula

Según el tipo de molécula, el mercado se segmenta en moléculas pequeñas y productos biológicos. El segmento de moléculas pequeñas dominó con una participación en los ingresos del 56,2 % en 2025, impulsado por el uso generalizado de inhibidores de la tirosina quinasa y terapias dirigidas orales. Estos fármacos ofrecen facilidad de administración y un alto cumplimiento terapéutico por parte del paciente. La fuerte competencia de genéricos mejora la asequibilidad y la accesibilidad. La eficacia clínica demostrada respalda la preferencia continua de los médicos. Los requisitos de terapia de mantenimiento a largo plazo garantizan ingresos estables. La rápida absorción y la actividad sistémica mejoran los resultados terapéuticos. La expansión de los modelos de tratamiento oncológico oral fortalece la adopción. El aumento de la capacidad de producción apoya la estabilidad del suministro. La amplia gama de indicaciones para diversos tipos de leucemia mejora aún más la penetración en el mercado. La innovación continua en inhibidores de nueva generación sustenta el crecimiento. Las aprobaciones regulatorias favorables refuerzan aún más el dominio. Estos factores, en conjunto, aseguraron el liderazgo en 2025.

Se espera que el segmento de productos biológicos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % entre 2026 y 2033, impulsado por la creciente adopción de anticuerpos monoclonales y terapias con células CAR-T. El creciente enfoque en la inmunoterapia fortalece la expansión del mercado. La mejora de la especificidad y los mejores resultados de supervivencia aceleran su adopción. La expansión de las instalaciones de fabricación de terapias celulares avanzadas respalda la oferta. El aumento de las aprobaciones regulatorias para productos biológicos innovadores impulsa la comercialización. La creciente confianza de los médicos en los regímenes basados en productos biológicos mejora su utilización. El aumento de la inversión en investigación de productos biológicos oncológicos fortalece el desarrollo de nuevas líneas de productos. La expansión de las terapias combinadas que integran productos biológicos respalda la demanda. Las mayores tasas de remisión mejoran la adopción del tratamiento. El aumento del gasto en atención médica a nivel mundial impulsa aún más el crecimiento. Estos factores, en conjunto, posicionan a los productos biológicos como el segmento de moléculas de más rápido crecimiento.

- Por género

En función del género, el mercado se segmenta en hombres y mujeres. El segmento masculino representó la mayor cuota de mercado en ingresos, con un 54,1%, en 2025, atribuido a las mayores tasas de incidencia de leucemia entre los hombres a nivel mundial. Los datos epidemiológicos indican una mayor prevalencia de ciertos tipos de leucemia en hombres. El aumento de las campañas de concienciación promueve la detección temprana en poblaciones de alto riesgo. Una sólida infraestructura de gestión clínica facilita el acceso al tratamiento. La expansión de los servicios oncológicos mejora los resultados de los pacientes. El aumento de la cobertura de los seguros médicos mejora la asequibilidad de las terapias. La creciente adopción de terapias dirigidas e inmunoterapias fortalece la contribución del segmento. Las iniciativas de cribado continuo apoyan el diagnóstico temprano. El aumento de las tasas de supervivencia prolonga la duración del tratamiento. La expansión de los centros oncológicos especializados refuerza la aceptación de la terapia. Estos factores contribuyeron colectivamente al predominio del segmento masculino en 2025.

Se prevé que el segmento femenino experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,1 % entre 2026 y 2033, impulsado por la mejora de las tasas de diagnóstico y el acceso a la atención oncológica. La creciente concienciación sobre las neoplasias hematológicas acelera la participación en las pruebas de detección. El aumento de la infraestructura sanitaria en los mercados emergentes facilita el acceso de las mujeres. Los programas gubernamentales de concienciación sobre el cáncer fortalecen la detección temprana. La creciente cobertura de seguros mejora la asequibilidad. La expansión de las consultas oncológicas por telemedicina mejora el alcance. La mejora de los resultados de supervivencia aumenta la adherencia al tratamiento a largo plazo. El aumento de la participación de las pacientes en ensayos clínicos impulsa aún más la innovación. Estos factores posicionan al segmento femenino para un crecimiento sostenido durante el período de pronóstico.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, parenteral y otros. El segmento oral dominó con una participación del 51,6 % en 2025, impulsado por la creciente adopción de terapias dirigidas orales y la mayor comodidad para el paciente. Los tratamientos orales reducen las visitas al hospital, mejorando la rentabilidad y el cumplimiento terapéutico. Los modelos de administración domiciliaria favorecen la adherencia terapéutica y reducen la carga sanitaria. La sólida cartera de inhibidores de la quinasa orales amplía las opciones de tratamiento disponibles. Las formulaciones orales son las preferidas para el tratamiento de la leucemia crónica debido a su facilidad de uso a largo plazo. Las farmacias especializadas mejoran la eficiencia de la distribución y el acceso de los pacientes. La sólida evidencia clínica que respalda los regímenes orales fortalece la confianza de los médicos. Las políticas de reembolso cubren cada vez más las terapias oncológicas orales. La preferencia de los pacientes por los tratamientos no invasivos acelera la adopción. Los programas de mayor concienciación fomentan el inicio temprano de la terapia oral. La innovación continua en el desarrollo de fármacos orales consolida aún más el liderazgo del mercado. Las herramientas digitales de adherencia y las aplicaciones móviles de salud facilitan la gestión de la terapia. La combinación de estos factores garantizó el dominio de la administración oral en 2025.

Se proyecta que el segmento Parenteral experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,7 % entre 2026 y 2033, impulsado por la creciente adopción de productos biológicos inyectables y terapias CAR-T. La administración parenteral se prefiere para inmunoterapias dirigidas y de alta potencia que requieren supervisión hospitalaria. La expansión de los centros de infusión oncológica garantiza un mayor acceso a estas terapias. El aumento de las aprobaciones de anticuerpos monoclonales y productos biológicos acelera su adopción en el mercado. Los dispositivos de infusión avanzados mejoran la seguridad y la precisión del tratamiento. El crecimiento de los programas de cuidados paliativos mejora la tolerancia y la adherencia terapéutica del paciente. Los hospitales y las clínicas especializadas están invirtiendo en infraestructura para terapia parenteral. Los regímenes combinados que integran agentes parenterales impulsan aún más la demanda. La expansión de los ensayos clínicos para terapias inyectables impulsa la innovación. Los resultados de los pacientes y las tasas de remisión mejoran con la administración parenteral optimizada. La integración de la telemedicina permite la monitorización de las terapias basadas en infusión. La creciente concienciación entre los oncólogos refuerza la preferencia terapéutica. Estos factores, en conjunto, impulsan la administración parenteral como el segmento de mayor crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó con una participación en los ingresos del 47,3 % en 2025, gracias a la disponibilidad de una infraestructura oncológica integral y departamentos de hematología especializados. El alto número de ingresos por leucemia aguda y crónica contribuye a una demanda constante de terapias. Los hospitales cuentan con instalaciones avanzadas de diagnóstico y trasplante que respaldan tratamientos complejos. Las estructuras de reembolso favorables facilitan la adquisición de terapias de alto costo. Profesionales sanitarios cualificados garantizan la administración segura de quimioterapia, terapia dirigida y fármacos biológicos. Los hospitales mantienen programas de adherencia terapéutica a largo plazo. Los grandes volúmenes de tratamiento mejoran la generación de ingresos. Los sistemas avanzados de registros médicos electrónicos mejoran el seguimiento de las terapias. Los hospitales actúan como centros primarios para ensayos clínicos y programas de acceso temprano. Las colaboraciones estratégicas con compañías farmacéuticas fortalecen la disponibilidad de medicamentos. La inversión continua en departamentos de oncología impulsa la expansión de la capacidad. Estos factores, en conjunto, consolidaron a los hospitales como el segmento dominante de usuarios finales en 2025.

Se espera que el segmento de Clínicas Especializadas experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,9 % entre 2026 y 2033, impulsado por la creciente demanda de centros de atención oncológica especializados que ofrezcan enfoques de tratamiento personalizados. Las clínicas ofrecen quimioterapia ambulatoria especializada, inmunoterapia y tratamientos CAR-T. La expansión de las redes oncológicas privadas facilita el acceso de los pacientes a terapias avanzadas. Los programas de medicina personalizada mejoran los resultados del tratamiento. La creciente concienciación sobre las neoplasias hematológicas fomenta las visitas clínicas tempranas. La integración de la telemedicina permite la monitorización remota de la respuesta al tratamiento. El crecimiento del apoyo a la infusión domiciliaria fortalece aún más la adopción de las clínicas especializadas. El aumento de la inversión en infraestructura clínica garantiza una prestación de atención de alta calidad. Las clínicas ofrecen tiempos de espera más cortos y servicios centrados en el paciente, lo que impulsa la preferencia. Las alianzas con laboratorios de diagnóstico mejoran la planificación del tratamiento. La combinación de estos factores posiciona a las clínicas especializadas como un segmento de usuarios finales en rápido crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. El segmento de farmacia hospitalaria representó la mayor participación en los ingresos, con un 52,4 %, en 2025, gracias al alto volumen de pacientes hospitalizados para tratamientos contra la leucemia y a un estricto control regulatorio sobre la dispensación de medicamentos oncológicos. Los acuerdos de compra a granel reducen los costos y garantizan un suministro constante. Las farmacias hospitalarias proporcionan gestión de la cadena de frío y apoyo a la adherencia terapéutica para productos biológicos y terapias CAR-T. La distribución centralizada garantiza la disponibilidad oportuna de terapias dirigidas de alto costo. La integración con los sistemas informáticos del hospital mejora el seguimiento del inventario y la gestión de pacientes. Las alianzas a largo plazo con compañías farmacéuticas mejoran la estabilidad del suministro. El personal farmacéutico experimentado facilita la preparación y administración segura de medicamentos. Las farmacias hospitalarias siguen siendo el principal punto de acceso para terapias complejas y de alto riesgo contra la leucemia. Los programas de educación para pacientes mejoran la adherencia terapéutica. La sólida cobertura de reembolso para terapias hospitalarias respalda el dominio de las farmacias hospitalarias. La participación en ensayos clínicos impulsa aún más la disponibilidad de medicamentos en los hospitales. Estos factores refuerzan colectivamente a las farmacias hospitalarias como el principal canal de distribución en 2025.

Se proyecta que el segmento de farmacias en línea experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,3 % entre 2026 y 2033, impulsado por la creciente adopción de la atención médica digital y la creciente preferencia de los pacientes por la entrega a domicilio de medicamentos especializados. Las plataformas en línea brindan comodidad, especialmente para pacientes con leucemia crónica que requieren terapia continua. Los servicios de telefarmacia permiten consultas y orientación a distancia. La mayor penetración de internet y la adopción del comercio electrónico amplían el alcance a zonas urbanas y semiurbanas. La entrega a domicilio reduce las visitas al hospital, lo que mejora la comodidad del paciente. La integración con aplicaciones móviles mejora la gestión de recetas y el seguimiento de la adherencia. Las farmacias en línea facilitan el acceso a terapias orales y parenterales. Las alianzas con proveedores de logística garantizan una entrega segura en cadena de frío. Las campañas de concienciación de los pacientes aumentan la confianza en la compra de medicamentos en línea. El aumento de la cobertura de seguros para pedidos en línea acelera la adopción. La expansión de los modelos de entrega basados en suscripción fortalece la retención. Estos factores, en conjunto, posicionan a las farmacias en línea como el canal de distribución de más rápido crecimiento.

Análisis regional del mercado de terapias contra la leucemia

- América del Norte dominó el mercado de terapias contra la leucemia con la mayor participación en los ingresos, un 41,3 % en 2025.

- Caracterizado por una infraestructura oncológica avanzada, fuerte presencia de compañías farmacéuticas líderes, alto gasto en atención médica y marcos de reembolso favorables.

- Adopción rápida de terapias innovadoras como CAR-T e inhibidores de quinasas de próxima generación

Análisis del mercado estadounidense de terapias contra la leucemia.

El mercado estadounidense de terapias contra la leucemia captó la mayor parte de los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia de la leucemia, la creciente concienciación de los pacientes y la sólida financiación de la atención médica. La rápida adopción de terapias CAR-T, inhibidores de la tirosina quinasa y otros tratamientos dirigidos está contribuyendo significativamente a la expansión del mercado. Además, la robusta cartera de I+D, los ensayos clínicos activos y una cobertura de seguros favorable están facilitando un acceso más rápido a terapias avanzadas en hospitales, centros oncológicos especializados e instituciones de investigación.

Análisis del mercado europeo de terapias contra la leucemia.

Se proyecta que el mercado europeo de terapias contra la leucemia se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de la leucemia, el apoyo gubernamental a la investigación oncológica y la creciente adopción de terapias de precisión. Países como Alemania, Francia e Italia están experimentando un crecimiento significativo gracias a sus avanzados sistemas de salud, el aumento de la actividad de ensayos clínicos y una sólida infraestructura farmacéutica que apoya la introducción de nuevos fármacos contra la leucemia.

Análisis del mercado de terapias contra la leucemia en el Reino Unido.

Se prevé que el mercado de terapias contra la leucemia en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la adopción de terapias de última generación, el aumento de la inversión en atención médica pública y privada, y la sólida red de investigación clínica del país. Se prevé que la creciente demanda de enfoques terapéuticos personalizados y un mejor acceso a terapias dirigidas impulse el crecimiento tanto en hospitales públicos como en centros oncológicos privados.

Análisis del mercado alemán de terapias contra la leucemia.

Se prevé que el mercado alemán de terapias contra la leucemia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable gracias a la sólida infraestructura sanitaria, el sólido apoyo gubernamental a la innovación oncológica y la creciente concienciación de los pacientes. La presencia de compañías farmacéuticas líderes y la participación activa en ensayos clínicos de terapias CAR-T e inhibidores de quinasas impulsan aún más el desarrollo del mercado en el país.

Análisis del mercado de terapias contra la leucemia en Asia-Pacífico.

Se prevé que la región de Asia-Pacífico sea el mercado de terapias contra la leucemia de más rápido crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC). El crecimiento se ve impulsado por la creciente incidencia de la leucemia, la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y el mayor acceso a terapias innovadoras en países como China, Japón, India y Corea del Sur. Los sectores emergentes de la biofarmacia y la investigación por contrato en la región también están impulsando la rápida introducción de nuevas opciones de tratamiento.

Análisis del mercado japonés de terapias contra la leucemia.

El mercado japonés de terapias contra la leucemia está cobrando impulso gracias a los altos estándares de atención médica, las instalaciones de investigación médica avanzada y un fuerte enfoque en la medicina de precisión. La creciente adopción de terapias CAR-T y fármacos dirigidos, junto con las iniciativas gubernamentales para mejorar la atención oncológica, está impulsando el crecimiento en hospitales y clínicas especializadas.

Análisis del mercado chino de terapias contra la leucemia.

El mercado chino de terapias contra la leucemia representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura oncológica, la alta población de pacientes, la creciente incidencia de leucemia y el sólido apoyo gubernamental a terapias innovadoras. El aumento de la investigación clínica, la creciente adopción de terapias dirigidas y la mejora del acceso a la atención médica son factores clave que impulsan el mercado en China.

Cuota de mercado de terapias contra la leucemia

La industria de terapias contra la leucemia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis (Suiza)

- Bristol-Myers Squibb (EE. UU.)

- AbbVie (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Gilead Sciences (EE. UU.)

- Pfizer (EE. UU.)

- Roche (Suiza)

- Amgen (EE. UU.)

- Takeda Pharmaceutical (Japón)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Bayer (Alemania)

- Jazz Pharmaceuticals (Irlanda)

- BeiGene (China)

- Sun Pharmaceutical (India)

- Otsuka Pharmaceutical (Japón)

- Daiichi Sankyo (Japón)

- Corporación Incyte (EE. UU.)

- Astellas Pharma (Japón)

- Merck & Co. (Estados Unidos)

Últimos avances en el mercado mundial de terapias contra la leucemia

- En agosto de 2023, la FDA otorgó la autorización de ensayo clínico de fase 3 para lisaftoclax, un inhibidor selectivo de BCL-2, para la leucemia linfocítica crónica (LLC) y el linfoma linfocítico pequeño (LLP) recidivante o refractario, lo que indica un progreso en las terapias dirigidas orales para las neoplasias malignas de células B.

- En mayo de 2023, el fármaco dirigido contra la leucemia ivosidenib (nombre comercial Tibsovo) recibió la aprobación en la Unión Europea para ciertos pacientes con leucemia mieloide aguda (LMA) con mutación IDH1, lo que proporciona una opción de terapia de precisión para casos de leucemia específicos de la mutación.

- En noviembre de 2024, la FDA de EE. UU. aprobó obecabtagene autoleucel (Aucatzyl), una inmunoterapia de células CAR-T dirigida a CD19 para adultos con leucemia linfoblástica aguda de precursores de células B (LLA r/r) recidivante o refractaria, lo que representa un avance importante en las terapias celulares personalizadas para la leucemia agresiva.

- En abril de 2025, la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido (MHRA) otorgó una autorización de comercialización condicional para obecabtagene autoleucel (Aucatzyl) para el tratamiento de pacientes adultos con LLA-B recidivante o refractaria, allanando el camino para una adopción clínica más amplia en Europa.

- En julio de 2025, la Comisión Europea aprobó obecabtagene autoleucel (Aucatzyl) para pacientes adultos de 26 años o más con leucemia linfoblástica aguda de precursores de células B en recaída o refractaria en toda la UE, lo que marca una de las primeras terapias con células CAR-T autorizadas para la LLA en adultos en Europa.

- En noviembre de 2025, la FDA de EE. UU. aprobó Komzifti (ziftomenib), un inhibidor de la menina oral de administración una vez al día para adultos con LMA recidivante o refractaria con mutación NPM1, ampliando las opciones de terapia dirigida oral para subtipos de LMA difíciles.

- En enero de 2025, LYT-200, un fármaco en investigación contra la leucemia dirigido a la leucemia mieloide aguda, recibió la designación Fast Track de la FDA de EE. UU., con el objetivo de acelerar el desarrollo y la revisión debido a la gran necesidad insatisfecha en el tratamiento de la leucemia mieloide aguda.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.