Global Lidar Simulation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

810.00 Million

USD

4,218.74 Million

2024

2032

USD

810.00 Million

USD

4,218.74 Million

2024

2032

| 2025 –2032 | |

| USD 810.00 Million | |

| USD 4,218.74 Million | |

| % | |

|

Segmentación del mercado global de simulación LiDAR por nivel de autonomía (nivel 2/2,5, nivel 3 y nivel 4/5), longitud de onda láser (infrarrojo de onda corta [SWIR] e infrarrojo de onda larga [LWIR]), tipo de LiDAR (LiDAR mecánico y LiDAR de estado sólido), método (métodos de prueba y de simulación), aplicación (asistencia inteligente para estacionar, visión nocturna, asistencia para atascos y mapeo y localización de carreteras), tipo de vehículo (turismos y vehículos comerciales): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de simulación LiDAR

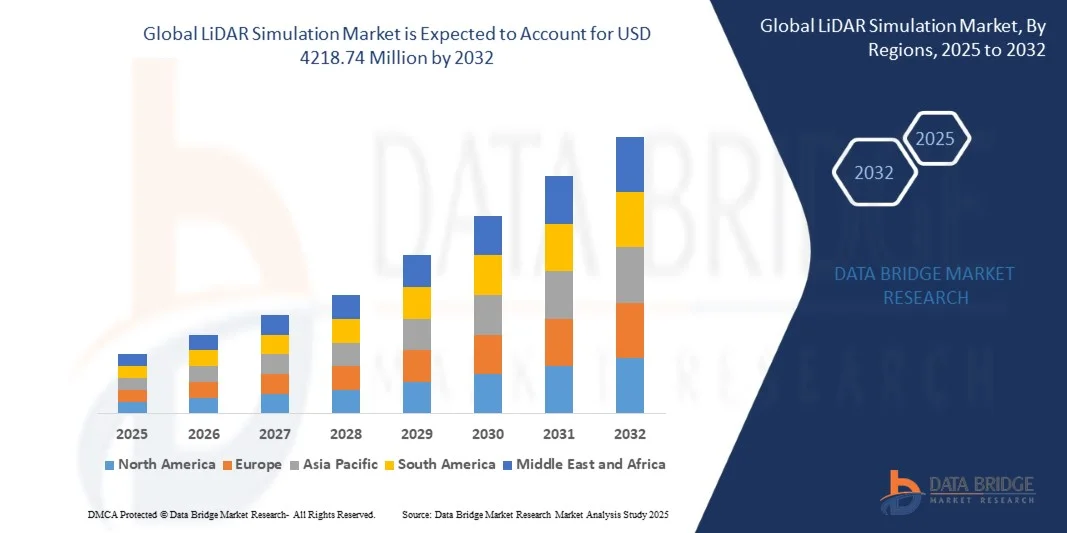

- El tamaño del mercado global de simulación LiDAR se valoró en USD 810 millones en 2024 y se espera que alcance los USD 4218,74 millones para 2032 , con una CAGR del 22,91% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de vehículos autónomos y sistemas avanzados de asistencia al conductor (ADAS), que requieren modelos y simulación ambiental precisos para una navegación segura y eficiente.

- Además, las crecientes inversiones en aplicaciones automotrices, robóticas y de drones para probar y validar sistemas LiDAR están acelerando la demanda de soluciones de simulación LiDAR, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado de simulación LiDAR

- La simulación LiDAR implica pruebas virtuales y validación de sensores LiDAR utilizando entornos digitales, lo que permite a los fabricantes evaluar el rendimiento, la precisión y la confiabilidad sin realizar pruebas físicas exhaustivas.

- La creciente necesidad de soluciones de prueba rentables y escalables, combinada con los requisitos regulatorios para sistemas autónomos, está impulsando la adopción de simulación LiDAR en los sectores automotriz, robótico y aeroespacial.

- Europa dominó el mercado de simulación LiDAR en 2024, debido a las fuertes inversiones en el desarrollo de vehículos autónomos, la fabricación automotriz avanzada y las estrictas regulaciones de seguridad que requieren pruebas rigurosas de sensores.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de simulación LiDAR durante el período de pronóstico debido a la rápida urbanización, el aumento de los ingresos disponibles y el creciente apoyo gubernamental para el desarrollo de vehículos autónomos y conectados.

- El segmento de turismos dominó el mercado con una cuota de mercado superior al 90 % en 2024, gracias a la integración generalizada de sistemas ADAS basados en LiDAR y tecnologías de conducción autónoma en vehículos eléctricos y de lujo. La creciente preferencia de los consumidores por experiencias de conducción más seguras y la creciente adopción de funciones semiautónomas en los modelos de gama media consolidan el liderazgo de este segmento.

Alcance del informe y segmentación del mercado de simulación LiDAR

|

Atributos |

Perspectivas clave del mercado de la simulación LiDAR |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de simulación LiDAR

Uso creciente de la simulación LiDAR en vehículos autónomos

- El mercado de simulación LiDAR está experimentando una rápida adopción, impulsada por el creciente uso de tecnologías de simulación para respaldar el desarrollo y las pruebas de vehículos autónomos. La simulación LiDAR ayuda a los fabricantes de automóviles y a las empresas tecnológicas a validar virtualmente sensores y sistemas de percepción, reduciendo el tiempo y los costes asociados a las pruebas físicas.

- Por ejemplo, empresas como dSPACE y Cognata ofrecen plataformas avanzadas de simulación LiDAR para fabricantes de equipos originales (OEM) y desarrolladores de tecnología autónoma. Sus soluciones permiten a los fabricantes de vehículos probar virtualmente diferentes condiciones de la carretera, escenarios de iluminación y movimientos de obstáculos, garantizando así la precisión y seguridad del sistema antes de su implementación en condiciones reales.

- La demanda de simulación LiDAR está en expansión, ya que las pruebas de vehículos autónomos requieren miles de millones de kilómetros de conducción para validar la seguridad y la fiabilidad. Los entornos de simulación permiten a los ingenieros replicar datos de conducción a gran escala y condiciones extremas que son difíciles o costosas de replicar físicamente, lo que hace indispensables las pruebas virtuales.

- La integración de la simulación LiDAR con inteligencia artificial y plataformas de gemelos digitales está mejorando la precisión de los sistemas autónomos, permitiendo que los vehículos predigan, se adapten y tomen decisiones basadas en las complejidades del entorno en tiempo real. Esto refuerza la robustez de los ADAS y las aplicaciones totalmente autónomas.

- La simulación LiDAR también extiende su utilidad al diseño y la optimización de los propios sensores LiDAR. Los fabricantes pueden evaluar virtualmente diferentes ubicaciones de sensores, ángulos de escaneo y respuestas ambientales, mejorando los parámetros de rendimiento y reduciendo las iteraciones de diseño.

- El creciente uso de la simulación LiDAR en el desarrollo de vehículos autónomos está transformando el mercado en un factor clave para el transporte de próxima generación. Garantiza la seguridad, la escalabilidad y la rentabilidad en las pruebas de sistemas, posicionando la simulación como un pilar clave del ecosistema de movilidad autónoma a nivel mundial.

Dinámica del mercado de simulación LiDAR

Conductor

Adopción de ADAS y tecnologías autónomas

- La creciente adopción de sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de conducción autónoma es un factor clave para la simulación LiDAR. A medida que los vehículos integran cada vez más sensores para la prevención de colisiones, la guía de carril y la navegación automatizada, las plataformas de simulación se vuelven cruciales para validar el rendimiento y la fiabilidad.

- Por ejemplo, IPG Automotive ofrece software de conducción virtual (VTD) que integra simulación LiDAR para probar las funciones ADAS en escenarios de tráfico realistas. Las colaboraciones con fabricantes de equipos originales (OEM) de automoción demuestran cómo la simulación ayuda a reducir la dependencia de las costosas y laboriosas pruebas en el mundo real.

- Los avances en vehículos semiautónomos y totalmente autónomos requieren sofisticadas capacidades de percepción y conocimiento de la situación. La simulación LiDAR permite realizar pruebas exhaustivas de los modelos de detección, clasificación y seguimiento de objetos en miles de escenarios virtuales, garantizando así el cumplimiento de los estándares de precisión y seguridad.

- Las plataformas de simulación también permiten validar el rendimiento en diversas condiciones geográficas y climáticas, como niebla, lluvia intensa o conducción nocturna. Al replicar estas situaciones, los desarrolladores pueden perfeccionar los algoritmos de los sensores sin exponer los vehículos físicos a entornos inseguros.

- El impulso global hacia la movilidad conectada, automatizada e inteligente garantiza que la simulación LiDAR seguirá siendo una herramienta fundamental en el diseño, las pruebas y la validación de los sistemas ADAS y de conducción autónoma de próxima generación, lo que refuerza su papel en la innovación automotriz.

Restricción/Desafío

“Alto costo y complejidad de los modelos de simulación”

- Un desafío importante en el mercado de simulación LiDAR reside en el alto costo y la complejidad asociados con el desarrollo y mantenimiento de modelos de simulación avanzados. La creación de entornos virtuales realistas requiere una gran potencia computacional, amplios conjuntos de datos y experiencia especializada, lo que dificulta su adopción.

- Por ejemplo, las startups de tecnología autónoma más pequeñas suelen afrontar altos costes de licencia e infraestructura al adoptar plataformas de simulación de proveedores como Cognata o dSPACE. Estas presiones financieras limitan la accesibilidad para las empresas más pequeñas en comparación con los grandes fabricantes de equipos originales (OEM) de automoción con mayores recursos.

- La complejidad técnica de replicar con precisión diversos entornos reales, comportamientos dinámicos del tráfico e interacciones entre sensores y materiales hace que el desarrollo de simulaciones requiera muchos recursos. Cualquier imprecisión en los modelos de simulación puede comprometer la validación del sistema y retrasar la comercialización de vehículos autónomos.

- Los desafíos de integración también surgen al expandir la simulación a diferentes plataformas de prueba, lo que requiere compatibilidad con diversos ecosistemas de hardware y software. Esto añade complejidad a la implementación y aumenta los costos para los desarrolladores que trabajan en plataformas autónomas multisensor.

- Para superar estos obstáculos, los proveedores están invirtiendo en soluciones de simulación escalables basadas en la nube y bibliotecas de modelos modulares que reducen los tiempos y los costos. Simplificar el acceso a la simulación y reducir los costos será vital para permitir una mayor participación y ciclos de innovación más rápidos en el mercado de la simulación LiDAR.

Alcance del mercado de simulación LiDAR

El mercado está segmentado según el nivel de autonomía, la longitud de onda del láser, el tipo de LiDAR, el método, la aplicación y el tipo de vehículo.

- Por nivel de autonomía

Según el nivel de autonomía, el mercado de simulación LiDAR se segmenta en Nivel 2/2.5, Nivel 3 y Nivel 4/5. El segmento de Nivel 2/2.5 dominó la mayor cuota de mercado en 2024, impulsado por la implementación generalizada de sistemas avanzados de asistencia al conductor (ADAS) en vehículos de gama media. Los fabricantes de automóviles implementan cada vez más sistemas de Nivel 2/2.5 para funciones como el control de crucero adaptativo, la asistencia para mantenerse en el carril y el frenado automático, que requieren una simulación LiDAR precisa para su validación y pruebas. La creciente demanda de conducción semiautónoma más segura y el coste relativamente menor de integrar estas tecnologías en comparación con niveles de autonomía más altos refuerzan el liderazgo de este segmento.

Se prevé que el segmento de Nivel 4/5 experimente el mayor crecimiento entre 2025 y 2032, impulsado por el desarrollo acelerado de vehículos totalmente autónomos y robotaxis. Los fabricantes de automóviles y las empresas tecnológicas están invirtiendo fuertemente en simulación LiDAR de alta fidelidad para replicar con precisión entornos de conducción complejos, reducir los costes de las pruebas en carretera y cumplir con las normas de seguridad regulatorias. El aumento de los programas piloto para servicios de movilidad sin conductor y la expansión de las colaboraciones entre proveedores de LiDAR y desarrolladores de vehículos autónomos impulsan aún más la adopción de la simulación LiDAR en esta categoría.

- Por longitud de onda láser

Según la longitud de onda del láser, el mercado de simulación LiDAR se segmenta en infrarrojo de onda corta (SWIR) e infrarrojo de onda larga (LWIR). El segmento SWIR representó la mayor cuota de ingresos en 2024 gracias a su superior capacidad para penetrar la niebla, el polvo y la poca luz, lo que permite una detección altamente precisa de objetos distantes. Los fabricantes de equipos originales (OEM) del sector automovilístico prefieren las simulaciones LiDAR SWIR para optimizar el rendimiento en condiciones climáticas adversas, mejorar la precisión de detección y aumentar la seguridad en sistemas semiautónomos. Su compatibilidad con el mapeo 3D avanzado y la integración rentable de sensores también consolidan su liderazgo en el mercado.

Se prevé que el segmento LWIR experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente interés en las capacidades de imagen térmica que mejoran la detección de obstáculos en condiciones ambientales extremas. La simulación LiDAR basada en LWIR se utiliza cada vez más para la visión nocturna y la identificación de peatones, especialmente en los sistemas de conducción autónoma de próxima generación. Los continuos avances tecnológicos para mejorar la sensibilidad a la longitud de onda y reducir los costes de producción impulsan aún más la adopción de este segmento.

- Por tipo de LiDAR

Según el tipo de LiDAR, el mercado se segmenta en LiDAR mecánico y LiDAR de estado sólido. El segmento de LiDAR mecánico dominó el mercado en 2024 gracias a su uso consolidado en cartografía de alta resolución y su cobertura fiable de 360 grados para pruebas de vehículos autónomos. La simulación de LiDAR mecánico proporciona una precisión superior para la detección a larga distancia y la clasificación de objetos, lo que la hace indispensable para la I+D y la validación en proyectos de conducción autónoma en fase inicial. La fuerte demanda de los sectores de la automoción y la robótica refuerza su posición en el mercado a pesar de su coste y complejidad relativamente elevados.

Se proyecta que el segmento LiDAR de estado sólido registrará el mayor crecimiento entre 2025 y 2032, impulsado por su diseño compacto, mayor durabilidad y menores costos de producción. La simulación LiDAR de estado sólido está ganando terreno para su implementación escalable en vehículos de consumo, donde la producción en masa y la rentabilidad son cruciales. La compatibilidad de la tecnología con las plataformas autónomas de próxima generación y su potencial de integración fluida en la arquitectura del vehículo impulsan su rápida adopción.

- Por método

Según el método, el mercado de simulación LiDAR se segmenta en Métodos de Prueba y Métodos de Simulación. El segmento de Métodos de Simulación obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente necesidad de reducir el tiempo y los gastos asociados a las pruebas físicas en carretera. Los fabricantes de automóviles y los desarrolladores de tecnología recurren cada vez más a la simulación virtual para modelar diversos entornos de conducción, acelerar la validación de productos y cumplir con los requisitos normativos. La capacidad de replicar escenarios de tráfico complejos y condiciones meteorológicas refuerza aún más el dominio de este segmento.

Se prevé que el segmento de Métodos de Prueba crezca a su ritmo más rápido entre 2025 y 2032, impulsado por la creciente demanda de validación en condiciones reales para complementar las simulaciones virtuales. Las empresas automotrices continúan invirtiendo en pruebas físicas para garantizar el cumplimiento de las normas de seguridad y la fiabilidad del rendimiento en sistemas autónomos avanzados. El aumento de los enfoques de prueba híbridos, que combinan la simulación con pruebas en carretera en vivo, impulsará aún más el crecimiento de esta categoría.

- Por aplicación

Según su aplicación, el mercado de simulación LiDAR se segmenta en Asistente Inteligente de Estacionamiento, Visión Nocturna, Asistencia en Atascos y Mapeo y Localización de Carreteras. El segmento de Mapeo y Localización de Carreteras representó la mayor participación en los ingresos en 2024, gracias a su papel crucial para permitir la cartografía 3D precisa y la navegación en tiempo real para vehículos autónomos. La simulación LiDAR para aplicaciones de mapeo ayuda a los desarrolladores a validar el rendimiento de los sensores en diversos terrenos y condiciones de tráfico complejas, garantizando una localización de alta precisión. La creciente inversión en infraestructura para ciudades inteligentes y el despliegue de flotas autónomas impulsa el crecimiento de este segmento.

Se prevé que el segmento de visión nocturna experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de mayor seguridad al conducir con poca luz. La simulación LiDAR permite modelar eficazmente la detección de peatones y el reconocimiento de objetos nocturnos, mejorando así el rendimiento de los sistemas autónomos. La creciente adopción de soluciones de visión nocturna por parte de fabricantes de automóviles premium y los avances en sensores LiDAR para baja luminosidad impulsan aún más la expansión de este segmento.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de simulación LiDAR se segmenta en turismos y vehículos comerciales. El segmento de turismos dominó la mayor cuota de mercado, con más del 90 % en 2024, gracias a la amplia integración de sistemas ADAS basados en LiDAR y tecnologías de conducción autónoma en vehículos eléctricos y de lujo. La creciente preferencia de los consumidores por experiencias de conducción más seguras y la creciente adopción de funciones semiautónomas en modelos de gama media refuerzan el liderazgo de este segmento.

Se proyecta que el segmento de vehículos comerciales crecerá a su ritmo más rápido entre 2025 y 2032, impulsado por el creciente uso de camiones autónomos, vehículos de reparto y robotaxis. La simulación LiDAR para flotas comerciales permite probar eficientemente sistemas de navegación avanzados, optimizar rutas y optimizar la seguridad operativa. La rápida expansión de los sectores del comercio electrónico y la logística impulsa aún más la demanda de simulación LiDAR en esta categoría.

Análisis regional del mercado de simulación LiDAR

- Europa dominó el mercado de simulación LiDAR con la mayor participación en los ingresos en 2024, impulsada por fuertes inversiones en el desarrollo de vehículos autónomos, fabricación automotriz avanzada y estrictas regulaciones de seguridad que requieren pruebas rigurosas de sensores.

- El liderazgo de la región se ve reforzado por gigantes automotrices bien establecidos, una sólida infraestructura de I+D e iniciativas gubernamentales que promueven el transporte sostenible y las tecnologías de movilidad de próxima generación.

- La creciente colaboración entre fabricantes de automóviles, proveedores de LiDAR y desarrolladores de software de simulación, junto con un énfasis creciente en la reducción de los costos de las pruebas en carretera mediante la validación virtual, fortalecen aún más la posición de mercado de Europa.

Análisis del mercado de simulación LiDAR en Alemania

El mercado alemán de simulación LiDAR alcanzó una cuota de mercado dominante en Europa en 2024, impulsado por el sólido sector automovilístico del país y su énfasis en la innovación tecnológica. Los principales fabricantes de automóviles e instituciones de investigación alemanes están invirtiendo fuertemente en plataformas de simulación de alta fidelidad para reducir el coste y el tiempo asociados a las pruebas físicas en carretera. La experiencia en ingeniería de Alemania, su compromiso con la precisión y su sólido marco regulatorio, orientado a garantizar la seguridad y la calidad, siguen impulsando la adopción generalizada de la simulación LiDAR para el desarrollo de vehículos autónomos y semiautónomos.

Análisis del mercado de simulación LiDAR del Reino Unido

Se proyecta que el mercado británico de simulación LiDAR crecerá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las extensas pruebas de vehículos autónomos respaldadas por el gobierno y el creciente interés en las soluciones de movilidad conectada. El próspero ecosistema tecnológico del país, combinado con su enfoque proactivo para el desarrollo de infraestructuras de transporte inteligente, ha creado un entorno favorable para las colaboraciones entre proveedores de simulación, fabricantes de automóviles y desarrolladores de software. El enfoque en pruebas virtuales rentables para impulsar la comercialización temprana de tecnologías de conducción autónoma acelera aún más el crecimiento del mercado en el Reino Unido.

Perspectiva del mercado de simulación LiDAR en América del Norte

Norteamérica tuvo una participación significativa en los ingresos del mercado de simulación LiDAR en 2024, impulsada por la adopción temprana de tecnologías de conducción autónoma, fuertes inversiones en I+D y la presencia de empresas líderes en simulación y tecnología de sensores. Los fabricantes de automóviles y las empresas tecnológicas de la región utilizan cada vez más la simulación LiDAR para validar escenarios de conducción complejos, reducir la dependencia de costosas pruebas en el mundo real y cumplir con las cambiantes normas de seguridad regulatoria. Los continuos avances en el modelado basado en IA y las iniciativas gubernamentales que apoyan los sistemas de transporte inteligentes impulsan aún más el crecimiento regional.

Perspectivas del mercado de simulación LiDAR en EE. UU.

El mercado estadounidense de simulación LiDAR captó la mayor participación en Norteamérica en 2024, impulsado por una alta concentración de programas de vehículos autónomos, fuertes inversiones de capital riesgo y la rápida adopción de herramientas de prueba de última generación. Las principales empresas automotrices y startups utilizan cada vez más la simulación LiDAR para mejorar la seguridad, la fiabilidad y la escalabilidad de las plataformas de conducción autónoma. El favorable marco regulatorio del país, combinado con su sólida cultura de innovación tecnológica, garantiza una expansión sostenida del mercado en los próximos años.

Perspectivas del mercado de simulación LiDAR en Asia-Pacífico

Se prevé que el mercado de simulación LiDAR en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida urbanización, el aumento de la renta disponible y el mayor apoyo gubernamental al desarrollo de vehículos autónomos y conectados. Países como China, Japón y Corea del Sur están invirtiendo fuertemente en iniciativas de transporte inteligente, tecnologías avanzadas de sensores LiDAR y plataformas de simulación para reducir los ciclos de desarrollo y acelerar la comercialización de vehículos autónomos. La expansión de los proyectos de ciudades inteligentes y la disponibilidad de soluciones de simulación rentables impulsan aún más la demanda del mercado en toda la región.

Análisis del mercado de simulación LiDAR en China

El mercado chino de simulación LiDAR representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a los amplios programas de vehículos autónomos del país, su sólida capacidad de fabricación y la rápida adopción de soluciones de movilidad avanzadas. Las empresas automotrices nacionales se están asociando con proveedores globales de simulación para crear entornos de prueba virtuales de alta precisión, reduciendo así la dependencia de las largas pruebas físicas. Las iniciativas de ciudades inteligentes respaldadas por el gobierno y las importantes inversiones en tecnologías de modelado basadas en IA impulsan aún más el crecimiento del mercado.

Análisis del mercado de simulación LiDAR en Japón

El mercado japonés de simulación LiDAR experimenta un crecimiento constante gracias a la integración de tecnologías avanzadas de sensores en plataformas de movilidad de próxima generación. El fuerte énfasis de Japón en la seguridad, la ingeniería de precisión y la innovación tecnológica impulsa la creciente adopción de herramientas de simulación para validar sistemas de conducción autónoma. La creciente colaboración entre fabricantes de equipos originales (OEM) de automóviles, institutos de investigación y desarrolladores de software, junto con el apoyo gubernamental a la infraestructura de transporte inteligente, continúa mejorando las perspectivas del mercado.

Cuota de mercado de simulación LiDAR

La industria de simulación LiDAR está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dekra (Alemania)

- AVL (Austria)

- Valeo (Francia)

- RoboSense (China)

- Luminar Technologies (EE. UU.)

- Vector Informak GmbH (Alemania)

- Intuición Aplicada (EE. UU.)

- Cognata (Israel)

- dSpace GmbH (Alemania)

- IPG Automotive GmbH (Alemania)

- Tecnología Hesai (China)

- XenomatiX (Bélgica)

- Cepton, Inc. (EE. UU.)

- Tecnologías Innoviz (Israel)

- Quanergy Solution, Inc. (EE. UU.)

Últimos avances en el mercado de simulación LiDAR

- En mayo de 2025, DEKRA amplió su infraestructura global de pruebas con la apertura de un Centro de Pruebas Automotrices de vanguardia en Michigan, EE. UU., lo que mejoró significativamente la capacidad del mercado para la validación avanzada de tecnologías de conducción autónoma. Estas instalaciones fortalecen la confianza de la industria en la simulación LiDAR al ofrecer capacidades integrales para probar, certificar y validar sistemas LiDAR y otros sensores críticos, lo que ayuda a los fabricantes de automóviles a acelerar la implementación de futuras soluciones de movilidad, garantizando al mismo tiempo el cumplimiento de las normas de seguridad en constante evolución.

- En marzo de 2025, AVL lanzó su software de simulación actualizado, AVL SiL Suite, que incorpora funciones avanzadas y mejoras basadas en los comentarios de los clientes para abordar los desafíos cambiantes de las pruebas. Al ser compatible con software en el circuito (SiL), hardware en el circuito (HiL) y entornos de prueba virtuales, la nueva suite optimiza la eficiencia de la simulación LiDAR, permitiendo a los fabricantes de equipos originales (OEM) y a los desarrolladores de tecnología lograr una validación más rápida y precisa de sensores y sistemas de percepción, impulsando así una mayor adopción del desarrollo basado en simulación.

- En julio de 2024, AVL adquirió una participación del 70 % en FIFTY2 Technology, desarrollador de la herramienta de simulación de flujo basada en partículas PreonLab, lo que refuerza su ecosistema de simulación. Esta adquisición permite a AVL ofrecer capacidades de pruebas virtuales más sofisticadas y rentables, incluyendo el modelado ambiental complejo, crucial para la validación de sistemas LiDAR, ampliando así el potencial del mercado para pruebas de sensores de alta fidelidad en diversas aplicaciones automotrices.

- En mayo de 2024, Valeo y Applied Intuition se asociaron para desarrollar conjuntamente una plataforma de simulación de gemelos digitales basada en el LiDAR SCALA 3 de Valeo y tecnologías de sensores relacionadas, lo que fortalece la integración de la simulación basada en IA en la conducción autónoma. La plataforma permite un modelado de sensores y entornos de alta precisión para aplicaciones ADAS y admite pruebas SiL y HiL, lo que permite a los fabricantes de equipos originales (OEM) validar algoritmos de percepción en diversos escenarios reales y virtuales, acelerando así la innovación en soluciones de movilidad basadas en LiDAR.

- En febrero de 2024, dSPACE presentó una plataforma de simulación de sensores de última generación diseñada específicamente para pruebas LiDAR, que proporciona un procesamiento de datos mejorado en tiempo real y modelado ambiental de alta resolución. Este lanzamiento amplía el mercado al permitir a los fabricantes de automóviles y empresas tecnológicas realizar una validación virtual más precisa y escalable de los sistemas LiDAR, reduciendo el tiempo y el coste de las pruebas físicas, a la vez que impulsa el desarrollo de vehículos autónomos más seguros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.