Global Light Emitting Diode Led Probing And Testing Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.16 Billion

USD

1.54 Billion

2025

2033

USD

1.16 Billion

USD

1.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 1.54 Billion | |

| % | |

|

Segmentación del mercado global de equipos de prueba y sondeo de diodos emisores de luz (LED), por tipo (goniofotómetro, espectrorradiómetro, prueba de seguridad de radiación óptica, prueba de envejecimiento óptico, comprobador de controladores de potencia LED), parámetros de prueba (prueba de rendimiento de LED, determinación del color de la luz LED y medición de la temperatura de color), aplicación (pantallas, iluminación, publicidad, pruebas de laboratorio, pruebas de producción, etc.), usuario final (automóviles, electrónica, laboratorios, hospitales, etc.), canal de distribución (en línea y fuera de línea): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

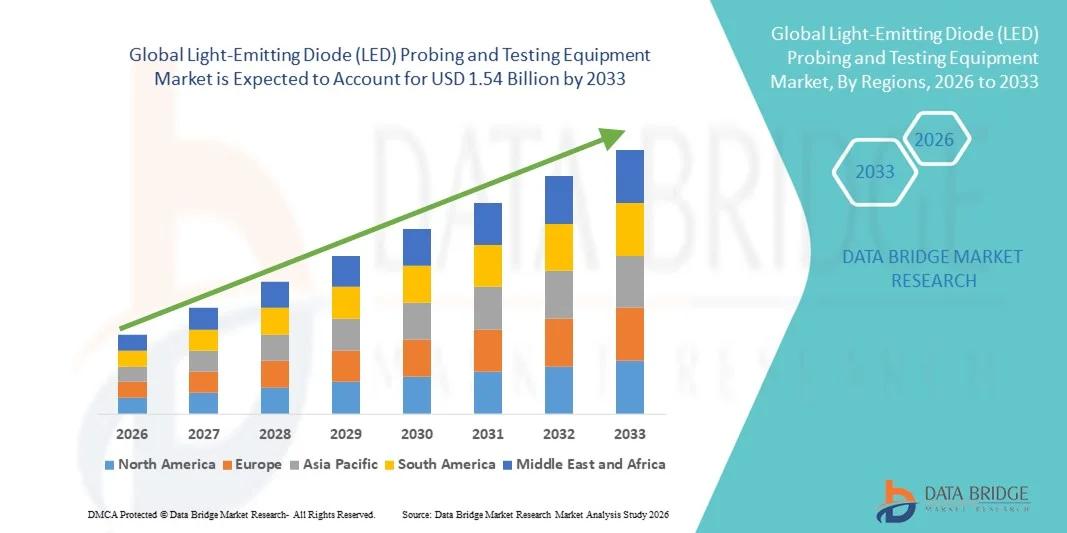

- El tamaño del mercado global de equipos de prueba y sondeo de diodos emisores de luz (LED) se valoró en USD 1.16 mil millones en 2025 y se espera que alcance los USD 1.54 mil millones para 2033 , con una CAGR de 3,68% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los rápidos avances en las tecnologías de fabricación de LED y la creciente adopción de LED de alto brillo y mini/micro en aplicaciones como pantallas, iluminación automotriz e iluminación general, lo que genera una mayor demanda de equipos de prueba y sondeo automatizados y precisos durante todo el ciclo de vida de la producción.

- Además, el creciente énfasis en el control de calidad, la optimización del rendimiento y el cumplimiento de rigurosos estándares de rendimiento y fiabilidad impulsa a los fabricantes a adoptar soluciones de sondeo y prueba de LED avanzadas, fáciles de usar y de alta precisión. Estos factores convergentes están acelerando la adopción de equipos de sondeo y prueba de diodos emisores de luz (LED), impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

- Los equipos de prueba y sondeo de diodos emisores de luz (LED), que permiten la evaluación del rendimiento eléctrico, óptico y térmico de chips y obleas LED, se han convertido en una parte fundamental de la fabricación de LED debido a la creciente complejidad de las arquitecturas de LED y la necesidad de alta precisión, velocidad y confiabilidad en las líneas de producción.

- La creciente demanda de equipos de prueba y sondeo de LED se debe principalmente a la rápida expansión de las aplicaciones de LED en pantallas, iluminación automotriz, tecnologías mini-LED y micro-LED e iluminación general, junto con el enfoque creciente de los fabricantes en la mejora del rendimiento, la reducción de defectos y la rentabilidad.

- América del Norte dominó el mercado de equipos de prueba y sondeo de diodos emisores de luz (LED) con una participación estimada en los ingresos de alrededor del 34,5 % en 2025, respaldada por fuertes inversiones en I+D, la adopción temprana de tecnologías avanzadas de prueba de semiconductores y la presencia de fabricantes líderes de LED y equipos, particularmente en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos de prueba y sondeo de diodos emisores de luz (LED) durante el período de pronóstico, impulsada por la rápida expansión de las capacidades de fabricación de LED en China, Corea del Sur y Taiwán, la creciente demanda de productos electrónicos de consumo y el apoyo del gobierno a las industrias de semiconductores y pantallas.

- El segmento de pruebas de rendimiento de LED tuvo la mayor participación en ingresos del mercado con un 41,2 % en 2025, debido a su función en la evaluación del flujo luminoso, la eficiencia energética, las características eléctricas y el rendimiento térmico.

Alcance del informe y segmentación del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

|

Atributos |

Perspectivas clave del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

Avances y automatización en equipos de prueba y sondeo de LED

- Una tendencia significativa y en aceleración en el mercado global de equipos de prueba y sondeo de diodos emisores de luz (LED) es la creciente adopción de sistemas de prueba automatizados y de alta precisión para satisfacer los crecientes requisitos de calidad y rendimiento de los fabricantes de LED en aplicaciones de iluminación, automotrices y de visualización.

- Por ejemplo, empresas como Chroma ATE y Advantest ofrecen soluciones automatizadas de prueba y sondeo de LED capaces de medir simultáneamente características eléctricas, ópticas y térmicas, lo que ayuda a los fabricantes a reducir el tiempo de prueba y, al mismo tiempo, mejorar el rendimiento y la consistencia.

- Otra tendencia clave es la creciente demanda de equipos de prueba de mini-LED y micro-LED, impulsada por su creciente uso en pantallas avanzadas como televisores, teléfonos inteligentes y dispositivos portátiles. Estas tecnologías requieren un sondeo de alta precisión debido al menor tamaño de los chips y la mayor densidad de píxeles. Por ejemplo, FormFactor ha desarrollado soluciones avanzadas de tarjetas de sondeo diseñadas específicamente para pruebas a nivel de oblea de micro-LED utilizados en aplicaciones de pantallas de alta resolución.

- La creciente implementación de soluciones de pruebas a nivel de oblea y en línea también está cambiando el mercado, ya que los fabricantes buscan detectar defectos en las primeras etapas del proceso de producción y reducir el desperdicio de material. Por ejemplo, KLA Corporation ofrece sistemas de inspección óptica y eléctrica en línea que permiten la monitorización de la calidad en tiempo real durante la fabricación de LED.

- El creciente énfasis en la confiabilidad del producto, la mayor vida útil de los LED y el cumplimiento de estrictos estándares de calidad está alentando aún más a los fabricantes a invertir en equipos de prueba y sondeo avanzados, en particular para aplicaciones de iluminación industrial y automotriz.

- En general, estas tendencias reflejan un fuerte cambio hacia la precisión, la eficiencia y la escalabilidad en la fabricación de LED, lo que refuerza la importancia de los equipos de prueba y sondeo avanzados en toda la cadena de valor.

Dinámica del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

Conductor

Creciente demanda de LED en múltiples industrias de uso final

- La rápida expansión de los LED en la iluminación general, la automoción, los paneles de visualización y la electrónica de consumo está impulsando una demanda sólida y sostenida de equipos avanzados de sondeo y prueba. A medida que los fabricantes buscan cumplir con estrictos estándares de calidad, eficiencia y fiabilidad, las soluciones de prueba de alta precisión se han convertido en una parte indispensable del proceso de producción de LED.

- Por ejemplo, la creciente adopción de faros LED e iluminación interior en vehículos eléctricos e híbridos ha impulsado a empresas como OSRAM y Nichia a invertir en equipos avanzados de sondeo y prueba capaces de verificar la uniformidad del brillo, la consistencia del color, la estabilidad térmica y la fiabilidad a largo plazo. Esto garantiza el cumplimiento de las normas automotrices y prolonga la vida útil del producto, impulsando el crecimiento del mercado.

- El auge de las tecnologías Mini-LED y Micro-LED, especialmente para televisores de alta resolución, smartphones y dispositivos wearables, ha intensificado la necesidad de soluciones de prueba a nivel de oblea. Los fabricantes priorizan la detección precisa de defectos y la optimización del rendimiento en las primeras etapas de producción, lo que impulsa la adopción de sofisticados equipos de prueba LED a nivel mundial.

- La demanda de LED de alta eficiencia y bajo consumo en aplicaciones de iluminación sostenible también contribuye a este crecimiento. A medida que gobiernos y organizaciones priorizan las iniciativas de ahorro energético, los fabricantes deben garantizar que los LED cumplan con estrictos estándares de rendimiento térmico y de lúmenes por vatio, lo que aumenta la dependencia de sistemas de sondeo y prueba de alta precisión.

- La integración con líneas de producción automatizadas es otro factor clave. Los fabricantes de LED modernos adoptan cada vez más sistemas automatizados de sondeo, clasificación y pruebas en línea de obleas para mejorar el rendimiento de la producción y reducir los errores humanos. Los equipos capaces de interactuar con análisis de datos basados en IA o robótica mejoran el rendimiento y aceleran la producción en masa, generando un fuerte atractivo en el mercado.

- El creciente mercado global de LED, con proyecciones de crecimiento significativo en los segmentos residencial, comercial e industrial, impulsa indirectamente el mercado de equipos de prueba de LED. A medida que aumenta la demanda de uso final, los fabricantes invierten fuertemente en pruebas para mantener la calidad y reducir las tasas de fallos, especialmente en aplicaciones de alto valor como la iluminación automotriz y médica.

Restricción/Desafío

Altos costos de capital y complejidad técnica de los sistemas de pruebas avanzados

- A pesar del fuerte crecimiento del mercado, la sustancial inversión de capital requerida para sistemas avanzados de sondeo y prueba de LED representa una barrera importante, especialmente para fabricantes pequeños y medianos. Equipos como probadores ópticos a nivel de oblea, estaciones de sondeo automatizadas y sistemas de inspección en línea pueden costar cientos de miles de dólares, lo que dificulta financieramente su adopción inicial.

- Por ejemplo, la implementación de soluciones de prueba a nivel de oblea de microLED por parte de empresas como FormFactor o KLA Corporation requiere no solo una inversión considerable en equipos, sino también personal altamente cualificado para su operación y mantenimiento. Esto puede incrementar los costos operativos y limitar la escalabilidad de las soluciones de prueba para fabricantes más pequeños.

- Además, la complejidad técnica de las pruebas de tecnologías LED emergentes, como los mini-LED y los micro-LED, implica una alineación precisa, la medición de dimensiones de chips ultrapequeñas y la manipulación de matrices de alta densidad. Estos procesos intrincados pueden disuadir a algunos fabricantes de actualizar su infraestructura de pruebas, lo que ralentiza la adopción generalizada de equipos avanzados a pesar de sus beneficios a largo plazo en la optimización del rendimiento y la fiabilidad del producto.

- La rápida evolución de las tecnologías LED plantea otro desafío. A medida que los fabricantes desarrollan pantallas de mayor densidad o nuevas tecnologías de color, los equipos de prueba se vuelven rápidamente obsoletos a menos que se actualicen continuamente. Esto requiere inversiones y actualizaciones recurrentes, lo que puede afectar los presupuestos y ralentizar la adopción por parte de los pequeños fabricantes.

- Los estrictos requisitos de cumplimiento y certificación en aplicaciones automotrices, aeroespaciales y médicas incrementan aún más los costos y la complejidad operativa. Los equipos de prueba deben cumplir con los altos estándares de la industria, incluyendo certificaciones de seguridad y trazabilidad, lo que incrementa el gasto general y la carga técnica.

- Las limitaciones en la cadena de suministro y las materias primas también pueden afectar la adopción de sistemas avanzados de prueba de LED. La escasez de componentes críticos, como sensores ópticos o sondas de precisión, puede retrasar la instalación y aumentar los costos, especialmente en mercados emergentes donde la infraestructura de fabricación aún está en desarrollo.

Alcance del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

El mercado está segmentado según el tipo, los parámetros de prueba, la aplicación, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de equipos de sondeo y prueba de diodos emisores de luz (LED) se segmenta en goniofotómetros, espectrorradiómetros, pruebas de seguridad de radiación óptica, pruebas de envejecimiento óptico y comprobadores de controladores de potencia LED. El segmento de espectrorradiómetros dominó la mayor cuota de mercado en ingresos, con un 34,6 % en 2025, gracias a su capacidad para medir con precisión la distribución de potencia espectral, el índice de reproducción cromática (IRC), la intensidad luminosa y la cromaticidad de los LED. Su amplia adopción en la fabricación de LED, las pruebas de laboratorio y el control de calidad contribuye a su dominio. Las normas regulatorias de consistencia de color y eficacia luminosa en los mercados globales también respaldan su uso. La rápida innovación en la tecnología LED y la miniaturización requieren un análisis espectral de alta precisión. Los espectrorradiómetros son cruciales para pantallas, iluminación automotriz e iluminación arquitectónica. La integración con líneas de producción automatizadas mejora el rendimiento y reduce los errores humanos. El segmento se beneficia de una alta adopción en Asia-Pacífico y Norteamérica gracias a las instalaciones de producción de LED a gran escala. La demanda de las actividades de investigación y desarrollo refuerza aún más su posición dominante.

Se prevé que el segmento de pruebas de envejecimiento óptico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, impulsada por la creciente demanda de pruebas de fiabilidad a largo plazo de LED en aplicaciones críticas. La creciente adopción de la iluminación LED en los sectores de automoción, dispositivos médicos, exteriores e industrial requiere un análisis de envejecimiento acelerado para validar la vida útil y el rendimiento del producto. El cumplimiento normativo de las garantías y el control de calidad impulsa aún más el crecimiento del segmento. Los fabricantes invierten cada vez más en sistemas automatizados de envejecimiento óptico para una adquisición de datos más rápida y un mayor rendimiento. La expansión de la iluminación inteligente y los sistemas LED conectados también impulsa la demanda. La continua I+D en durabilidad, eficiencia y estabilidad térmica de los LED contribuye al crecimiento. Los mercados emergentes con una infraestructura industrial en expansión adoptan pruebas de envejecimiento para garantizar la fiabilidad. Las estrictas expectativas de calidad para aplicaciones de alta gama respaldan aún más esta tendencia.

- Mediante parámetros de prueba

Según los parámetros de prueba, el mercado se segmenta en pruebas de rendimiento de LED, determinación del color de la luz LED y medición de la temperatura de color. El segmento de pruebas de rendimiento de LED obtuvo la mayor cuota de mercado con un 41,2 % en 2025, gracias a su función en la evaluación del flujo luminoso, la eficiencia energética, las características eléctricas y el rendimiento térmico. Las pruebas de rendimiento son obligatorias en líneas de producción, laboratorios de investigación y departamentos de control de calidad. La creciente adopción global de iluminación de bajo consumo y las estrictas regulaciones sobre la eficiencia de los LED aumentan la necesidad de realizar pruebas de rendimiento. La automatización de las pruebas de rendimiento mejora la precisión y reduce los costes operativos. La producción de LED a gran escala, especialmente en Asia-Pacífico, impulsa pruebas repetibles y fiables. El creciente uso de LED en dispositivos domésticos inteligentes, paneles de visualización e interiores de automóviles impulsa aún más el segmento. Las continuas innovaciones en la tecnología de chips LED requieren una evaluación avanzada del rendimiento. La aplicabilidad universal de este segmento en aplicaciones residenciales, comerciales e industriales garantiza su posición dominante.

Se espera que el segmento de medición de temperatura de color registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, entre 2026 y 2033, impulsada por la creciente demanda de iluminación centrada en el usuario, sistemas LED blancos ajustables y tecnologías de visualización avanzadas. La medición precisa de la temperatura de color es fundamental para interiores de automóviles, iluminación para centros de salud, edificios inteligentes y pantallas premium. La creciente adopción de tecnologías OLED, micro-LED y mini-LED también impulsa el crecimiento. Las pruebas de temperatura de color garantizan el cumplimiento de las normas internacionales y las especificaciones de calidad. El desarrollo de sensores ópticos avanzados y herramientas de adquisición de datos más rápidas acelera la adopción. Los fabricantes de pantallas y los proveedores de soluciones de iluminación priorizan la medición precisa para una mejor experiencia de usuario. La expansión en los mercados emergentes impulsa aún más el crecimiento del segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en pantallas, iluminación, publicidad, pruebas de laboratorio, pruebas de producción y otros. El segmento de iluminación representó la mayor cuota de mercado en ingresos, con un 38,9%, en 2025, impulsado por la adopción global de la iluminación general basada en LED. Los proyectos de alumbrado público, comercial y residencial son importantes contribuyentes. Los gobiernos promueven la iluminación de bajo consumo y los subsidios para la adopción de LED. La infraestructura basada en LED en las ciudades inteligentes requiere pruebas exhaustivas. El alto volumen de producción en las líneas de fabricación de iluminación exige sondeos y pruebas constantes. El segmento se beneficia de las aplicaciones de iluminación tanto para interiores como para exteriores. Las aplicaciones de iluminación automotriz y arquitectónica refuerzan aún más el dominio. Los esfuerzos de I+D para mejorar la eficacia luminosa y la vida útil de los LED impulsan la demanda. El cumplimiento de la calidad con los estándares de eficiencia energética es esencial. La expansión de los proyectos de construcción y renovación respalda el crecimiento. Las necesidades de pruebas de laboratorio y producción contribuyen a los ingresos. La adopción de soluciones de iluminación inteligente impulsa el dominio del segmento.

Se proyecta que el segmento de pantallas experimentará la CAGR más rápida del 11,1% entre 2026 y 2033, impulsada por la rápida adopción de las tecnologías de pantalla micro-LED, mini-LED y OLED. Los televisores de alta resolución, los teléfonos inteligentes, los dispositivos AR/VR y las pantallas de automóviles requieren pruebas ópticas avanzadas. Los fabricantes exigen mediciones precisas a nivel de panel para uniformidad y precisión de color. Las inversiones en fábricas de pantallas y en regiones emergentes de alta tecnología respaldan el crecimiento. La retroiluminación LED y la integración de pantallas en la electrónica aceleran la adopción. Los ciclos de vida más cortos de los productos en la electrónica de consumo impulsan la demanda recurrente. Las innovaciones tecnológicas en pantallas crean demanda de equipos de prueba y calibración. Las soluciones de prueba automatizadas mejoran la eficiencia. El cumplimiento normativo garantiza la calidad de las pantallas. La expansión del mercado en Asia-Pacífico y América del Norte impulsa el crecimiento. La creciente penetración de dispositivos inteligentes impulsa aún más el segmento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en automóviles, electrónica, laboratorios, hospitales y otros. El segmento de electrónica dominó el mercado con una participación en los ingresos del 36,4% en 2025, debido al alto uso de LED en electrónica de consumo como teléfonos inteligentes, televisores, computadoras portátiles y wearables. Los fabricantes de electrónica confían en el sondeo LED automatizado para la producción de alto rendimiento. Los lanzamientos continuos de productos y los ciclos de vida más cortos de los dispositivos impulsan la demanda recurrente. La miniaturización de los componentes LED aumenta los requisitos de precisión de las pruebas. Los centros de fabricación de electrónica de Asia-Pacífico respaldan el dominio del segmento. El cumplimiento de la calidad y las pruebas de confiabilidad son fundamentales en este sector. Los laboratorios y las líneas de producción adoptan las pruebas LED para lograr consistencia. La alta demanda de dispositivos inteligentes contribuye a los ingresos. Las actividades de I+D impulsan aún más la adopción. Las líneas de producción avanzadas y los estándares regulatorios refuerzan la posición de liderazgo del segmento de electrónica.

Se espera que el segmento automotriz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 10,6 % entre 2026 y 2033, impulsada por la creciente integración de LED en faros delanteros, luces traseras, tableros, iluminación interior e indicadores ADAS. Los LED automotrices requieren estrictas pruebas de confiabilidad, térmicas y ópticas. La expansión de la producción de vehículos eléctricos impulsa la demanda de pruebas de LED. Los estándares de seguridad regulatorios en iluminación automotriz exigen pruebas de rendimiento de alta calidad. Los segmentos automotrices premium exigen análisis ópticos de precisión. Los fabricantes de equipos originales (OEM) y los proveedores de primer nivel adoptan pruebas avanzadas para una durabilidad a largo plazo. La creciente producción automotriz en los mercados emergentes impulsa la adopción. Las innovaciones tecnológicas en LED automotrices contribuyen al crecimiento del segmento. Las necesidades de pruebas de laboratorio y producción respaldan aún más la expansión. La creciente adopción de vehículos eléctricos (VE) y autos inteligentes acelera el crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en en línea y fuera de línea. El segmento fuera de línea dominó el mercado con una participación en los ingresos del 62,8 % en 2025, impulsado por la naturaleza compleja y de alto valor de los equipos de prueba. Los compradores prefieren los canales fuera de línea para la consulta directa, la personalización, la instalación y el soporte posventa. Los clientes industriales y de laboratorio confían en los distribuidores y representantes de los fabricantes. Las demostraciones técnicas y la capacitación refuerzan la preferencia de compra fuera de línea. Los grandes compradores industriales suelen tener relaciones a largo plazo con los proveedores. Los servicios de instalación, calibración y soporte promueven aún más el dominio fuera de línea. La adquisición a granel para pruebas de producción contribuye a los ingresos. El soporte localizado garantiza el cumplimiento de las normas regulatorias. Los fabricantes de equipos originales (OEM) y los laboratorios dependen de las redes de servicio fuera de línea. Los acuerdos de garantía y mantenimiento favorecen los canales fuera de línea. Las cadenas de suministro existentes refuerzan el dominio.

Se espera que el segmento en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2026 y 2033, impulsada por la creciente digitalización de los procesos de adquisición. Pequeños laboratorios, centros de investigación y fabricantes emergentes utilizan cada vez más plataformas en línea para soluciones de pruebas estandarizadas. La distribución en línea proporciona una mayor accesibilidad a los productos, precios transparentes y una logística más rápida. Las plataformas de comercio electrónico B2B se están expandiendo para equipos industriales. Los catálogos digitales mejorados, el soporte técnico y los pedidos remotos facilitan el crecimiento. Las empresas emergentes y las pymes se benefician de la adquisición en línea. La adopción global del comercio electrónico acelera el crecimiento del segmento. Los equipos estandarizados, como los espectrómetros y los controladores de potencia, están cada vez más disponibles en línea. Una entrega más rápida y una comparación más sencilla impulsan la adopción. Los mercados emergentes muestran un aumento de las ventas en línea. Las plataformas en línea contribuyen a ampliar el alcance y a una adopción más rápida.

Análisis regional del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

- América del Norte dominó el mercado de equipos de prueba y sondeo de diodos emisores de luz (LED) con una participación estimada en los ingresos de alrededor del 34,5 % en 2025, respaldada por fuertes inversiones en I+D, la adopción temprana de tecnologías avanzadas de prueba de semiconductores y la presencia de fabricantes líderes de LED y equipos, particularmente en los EE. UU.

- Los consumidores de la región valoran mucho la precisión, confiabilidad y eficiencia que ofrecen los equipos avanzados de prueba y sondeo de LED, que garantizan un rendimiento de LED de alta calidad en aplicaciones de electrónica de consumo, iluminación automotriz y paneles de visualización.

- Esta adopción generalizada está respaldada además por una infraestructura de semiconductores bien establecida, experiencia tecnológica y el creciente énfasis en LED de alto rendimiento para aplicaciones automotrices, de visualización e industriales, lo que impulsa la inversión continua en sistemas de prueba de última generación.

Análisis del mercado de equipos de prueba y sondeo de diodos emisores de luz (LED) de EE. UU.

El mercado estadounidense de equipos de prueba y sondeo de diodos emisores de luz (LED) capturó la mayor participación en los ingresos del 82 % en 2025 en América del Norte, impulsado por la rápida expansión de la fabricación de LED para aplicaciones de electrónica de consumo, automotrices e iluminación general. Los fabricantes priorizan cada vez más las pruebas de alta precisión para garantizar la eficiencia, confiabilidad y cumplimiento de los productos con los estándares internacionales de calidad. El sólido ecosistema de I+D del país, combinado con la adopción temprana de soluciones de prueba automatizadas y a nivel de oblea, impulsa aún más el crecimiento del mercado. Además, la integración con análisis de datos avanzados y soluciones de prueba impulsadas por IA se está implementando cada vez más para optimizar el rendimiento de la producción y reducir las tasas de defectos.

Análisis del mercado europeo de equipos de sondeo y prueba de diodos emisores de luz (LED).

Se proyecta que el mercado europeo de equipos de sondeo y prueba de diodos emisores de luz (LED) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el crecimiento de las aplicaciones LED en los sectores automotriz, de electrónica de consumo e industrial. La presencia de fabricantes de semiconductores consolidados en Alemania, Francia y los Países Bajos, junto con políticas gubernamentales favorables a la iluminación de bajo consumo, está impulsando la adopción de equipos de prueba de alto rendimiento. Esta expansión se observa particularmente en las pruebas de iluminación automotriz, las pruebas de LED a nivel de oblea y la inspección de paneles de visualización, lo que aumenta la demanda general de soluciones de sondeo LED.

Análisis del mercado británico de equipos de sondeo y prueba de diodos emisores de luz (LED).

Se prevé que el mercado británico de equipos de sondeo y prueba de diodos emisores de luz (LED) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el enfoque del país en la fabricación de precisión, la iluminación automotriz y las aplicaciones industriales de LED. La creciente adopción de soluciones de prueba avanzadas para el control de calidad, el cumplimiento de las normas de eficiencia energética y la producción de LED de alto rendimiento está impulsando el crecimiento. Además, las colaboraciones entre proveedores locales de equipos de semiconductores y fabricantes de LED impulsan aún más los avances tecnológicos en el sector.

Análisis del mercado alemán de equipos de sondeo y prueba de diodos emisores de luz (LED).

Se prevé que el mercado alemán de equipos de sondeo y prueba de diodos emisores de luz (LED) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la solidez de las industrias de semiconductores y automotriz del país. El énfasis de Alemania en la ingeniería de precisión, los estándares de calidad y la innovación tecnológica promueve la adopción de soluciones avanzadas de prueba de LED. La integración con líneas de producción automatizadas y sistemas de inspección en línea es cada vez más frecuente, especialmente en aplicaciones LED automotrices e industriales, lo que garantiza una alta confiabilidad y rendimiento de los productos LED.

Análisis del mercado de equipos de sondeo y prueba de diodos emisores de luz (LED) en Asia-Pacífico.

Se prevé que el mercado de equipos de sondeo y prueba de diodos emisores de luz (LED) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida expansión de la capacidad de fabricación de LED en China, Corea del Sur y Taiwán. La creciente demanda de electrónica de consumo, paneles de visualización y LED para automoción, junto con el sólido apoyo gubernamental a las industrias de semiconductores y pantallas, está impulsando el crecimiento del mercado. Además, la adopción de pruebas a nivel de oblea y sistemas de sondeo automatizados permite a los fabricantes mantener los estándares de calidad a la vez que aumentan la producción, especialmente en los nuevos centros de LED de la región.

Análisis del mercado japonés de equipos de sondeo y prueba de diodos emisores de luz (LED).

El mercado japonés de equipos de sondeo y prueba de diodos emisores de luz (LED) está cobrando impulso gracias al ecosistema de fabricación de alta tecnología del país, su enfoque en los LED automotrices e industriales y la adopción de sistemas de inspección de precisión. Los fabricantes japoneses aprovechan cada vez más las soluciones de pruebas automatizadas para mejorar el rendimiento de sus productos, garantizar un rendimiento constante y cumplir con los estrictos requisitos de calidad, tanto en el mercado nacional como en el de exportación.

Análisis del mercado chino de equipos de sondeo y prueba de diodos emisores de luz (LED).

El mercado chino de equipos de sondeo y prueba de diodos emisores de luz (LED) representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida expansión de la fabricación nacional de LED, la creciente demanda de electrónica de consumo y aplicaciones automotrices, y las iniciativas gubernamentales de apoyo a la tecnología de semiconductores y pantallas. Los fabricantes del país invierten cada vez más en pruebas a nivel de oblea, sistemas de sondeo de alto rendimiento y soluciones de inspección automatizadas para mantener altos estándares de calidad, lo que impulsa el crecimiento general del mercado.

Cuota de mercado de equipos de prueba y sondeo de diodos emisores de luz (LED)

La industria de equipos de prueba y sondeo de diodos emisores de luz (LED) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Labsphere, Inc. (EE. UU.)

- Instrument Systems GmbH (Alemania)

- Everfine Photo-E-Physics Co., Ltd. (China)

- Corporación Sekonic (Japón)

- Konica Minolta, Inc. (Japón)

- Photo Research, Inc. (EE. UU.)

- Osram Opto Semiconductors GmbH (Alemania)

- Everfine Photonics (China)

- Topcon Corporation (Japón)

- X-Rite, Inc. (EE. UU.)

- StellarNet, Inc. (EE. UU.)

- AvaSpec (EE. UU.)

- Hamamatsu Photonics KK (Japón)

- Tektronix, Inc. (EE. UU.)

- Thorlabs, Inc. (EE. UU.)

- Everlight Electronics Co., Ltd. (Taiwán)

- Lutron Electronics Co., Inc. (EE. UU.)

- Laboratorio de Optoelectrónica de la Universidad Normal de Beijing (China)

- ILX Lightwave (EE. UU.)

Últimos avances en el mercado global de equipos de prueba y sondeo de diodos emisores de luz (LED)

- En junio de 2025, ficonTEC presentó el primer comprobador electroóptico de nivel de oblea de cara superior, independiente de ATE, del sector. Se trata de una novedosa plataforma de sondeo y prueba de LED diseñada para proporcionar una alineación activa de E/S ópticas precisas y sondeo eléctrico desde la misma cara superior de la oblea. El sistema admite pruebas de señales de CC y alta velocidad, control térmico, mapeo avanzado de obleas y manipulación automatizada de obleas, lo que permite a los fabricantes de LED y dispositivos fotónicos escalar las pruebas de nivel de oblea de forma más rentable e integrarlas con los principales ecosistemas de equipos de prueba automatizados.

- En junio de 2025, investigadores de la Universidad de Tianjin informaron sobre un avance en las pruebas no destructivas de obleas de micro-LED al desarrollar una matriz de sonda tridimensional flexible que aplica una presión de contacto ultrabaja, preservando las superficies de las obleas y permitiendo pruebas eléctricas de alto rendimiento sin daños: un desafío de larga data en la producción de micro-LED y un avance que se espera que acelere la comercialización de pantallas LED flexibles y de área grande.

- En marzo de 2025, Advantest anunció una alianza estratégica con Keysight Technologies para desarrollar flujos de trabajo de prueba integrados basados en sondas de obleas, combinando estaciones de sonda de alto rendimiento con software avanzado de medición y análisis. Esta colaboración busca mejorar el rendimiento de las pruebas y reducir los tiempos de ciclo para dispositivos semiconductores fotónicos y LED avanzados.

- En septiembre de 2024, FormFactor lanzó CryoProbe X, una nueva estación de sonda de prueba criogénica diseñada para soportar pruebas profundas a baja temperatura de LED y otros dispositivos semiconductores emergentes, ampliando la capacidad de prueba en entornos de investigación y producción donde el rendimiento en condiciones extremas y las nuevas caracterizaciones de materiales son fundamentales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.