Global Lithium Chemical Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

34.76 Billion

USD

53.75 Billion

2024

2032

USD

34.76 Billion

USD

53.75 Billion

2024

2032

| 2025 –2032 | |

| USD 34.76 Billion | |

| USD 53.75 Billion | |

| % | |

|

Segmentación del mercado global de productos químicos de litio por tipo (carbonato de litio, cloruro de litio, hidróxido de litio, fluoruro de litio, bromuro de litio, etc.), grado (industrial, para baterías, etc.), aplicación (baterías, lubricantes, fundición y aleación de aluminio, tratamiento de aire, medicina, vidrio y cerámica, metalurgia, polímeros, grasas, etc.), usuario final (industrial, electrónica y eléctrica, transporte, medicina, centrales eléctricas, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de productos químicos de litio

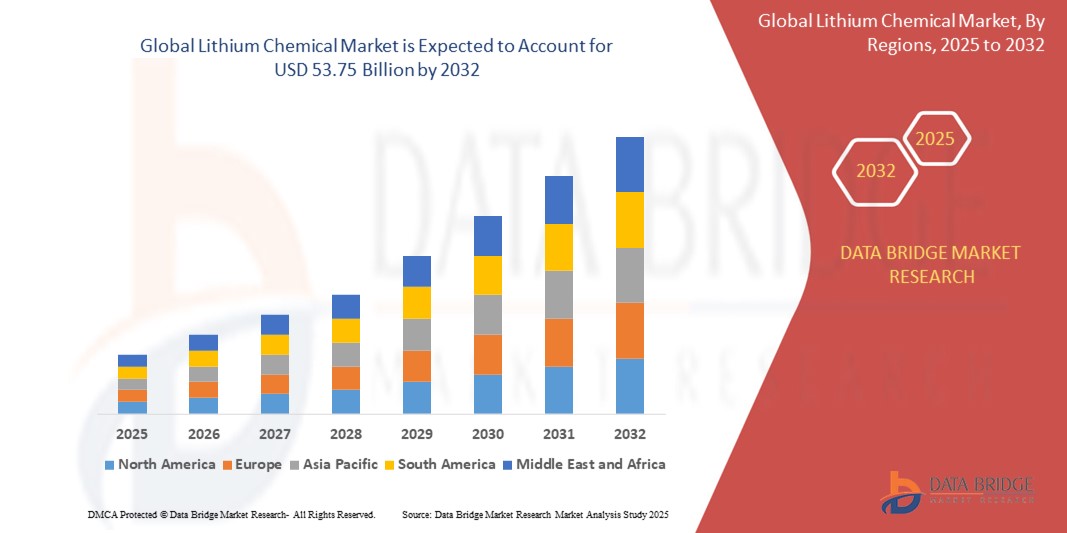

- El tamaño del mercado global de productos químicos de litio se valoró en USD 34,76 mil millones en 2024 y se espera que alcance los USD 53,75 mil millones para 2032 , con una CAGR del 5,60% durante el período de pronóstico.

- La expansión del mercado está impulsada en gran medida por la creciente demanda de baterías de iones de litio, impulsada por la rápida electrificación del sector automotriz y el cambio global hacia sistemas de almacenamiento de energía renovable.

- Además, la creciente integración de soluciones basadas en litio en productos electrónicos de consumo, incluidos teléfonos inteligentes, computadoras portátiles y dispositivos portátiles, contribuye a una demanda sostenida del mercado.

Análisis del mercado de productos químicos de litio

- Los productos químicos de litio, en particular el carbonato de litio y el hidróxido de litio, son cada vez más críticos para alimentar vehículos eléctricos (VE), dispositivos electrónicos portátiles y sistemas de almacenamiento de energía renovable a gran escala debido a su papel esencial en la producción de baterías de iones de litio.

- La creciente demanda de vehículos eléctricos y la transición global hacia soluciones energéticas bajas en carbono son los principales impulsores del crecimiento del mercado químico de litio, respaldados por marcos de políticas agresivas y crecientes inversiones en tecnologías de baterías.

- Norteamérica domina el mercado químico de litio, con la mayor participación en los ingresos, un 40,01 % en 2025, gracias a la sólida adopción de vehículos eléctricos, una infraestructura avanzada para la extracción de litio y una inversión significativa en el procesamiento nacional de litio. EE. UU. lidera con una rápida expansión de las instalaciones de litio, impulsada por la financiación federal, los mandatos de sostenibilidad y las iniciativas de actores clave como Albemarle y Livent.

- Se prevé que Europa sea la región de mayor crecimiento en el mercado químico del litio durante el período de pronóstico, impulsada por los estrictos objetivos de emisiones de carbono de la Unión Europea, la sustancial financiación para gigafábricas de baterías y la creciente demanda de los principales fabricantes de automóviles que están en transición hacia flotas eléctricas. Países como Alemania, Francia y el Reino Unido están a la vanguardia de esta transformación, respaldados por alianzas estratégicas para la seguridad de las materias primas.

- Se proyecta que el segmento del carbonato de litio domine el mercado con una cuota de mercado del 43,2 % en 2025, gracias a su amplia aplicación en la fabricación de cátodos para baterías de iones de litio. Su rentabilidad y su rendimiento químico lo convierten en una opción preferida en las industrias de baterías.

Alcance del informe y segmentación del mercado de productos químicos de litio

|

Atributos |

Perspectivas clave del mercado de productos químicos de litio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado químico de litio

Avances tecnológicos estratégicos e integración de la cadena de suministro

- Una tendencia clave y en aceleración en el mercado global de productos químicos de litio es la integración de tecnologías avanzadas como IA, IoT y automatización de procesos en toda la cadena de valor del litio, desde la exploración hasta la refinación, lo que permite una mayor eficiencia operativa, mantenimiento predictivo y control de calidad en tiempo real.

- Por ejemplo, en octubre de 2023, SQM y Rio Tinto anunciaron iniciativas basadas en IA para optimizar la extracción de litio de los recursos de salmuera, mejorando el rendimiento y minimizando el impacto ambiental. Estos esfuerzos indican un cambio más amplio en la industria hacia la transformación digital para abordar la creciente demanda y las presiones de sostenibilidad.

- Los fabricantes de baterías y de automóviles están desarrollando cada vez más estrategias de integración vertical con productores de litio para asegurar el suministro de materia prima. En mayo de 2024, General Motors amplió su alianza con Lithium Americas Corp para desarrollar conjuntamente el proyecto Thacker Pass en Nevada, un importante recurso de litio crucial para la hoja de ruta de vehículos eléctricos de GM.

- La adopción de tecnologías de extracción directa de litio (EDL) es otra tendencia importante, que permite una producción de litio más rápida, limpia y escalable. Empresas como Lilac Solutions y EnergyX están implementando proyectos piloto de EDL en Sudamérica y Norteamérica con resultados prometedores.

- El impulso al reciclaje de baterías y a las cadenas de suministro de litio de circuito cerrado cobra fuerza a medida que los fabricantes buscan recuperar el litio de las baterías al final de su vida útil. En 2024, Redwood Materials y Ascend Elements ampliaron su capacidad de recuperación de litio en EE. UU., lo que refuerza la tendencia hacia prácticas de economía circular.

- Estos avances están transformando las expectativas en las industrias de baterías y energías limpias, ya que las partes interesadas priorizan la sostenibilidad, la eficiencia y la seguridad del suministro de litio. Como resultado, los productores de productos químicos de litio están invirtiendo en herramientas digitales, alianzas estratégicas y tecnologías de extracción limpia para mantenerse competitivos en este mercado en rápida evolución.

Dinámica del mercado químico de litio

Conductor

Creciente necesidad debido a la creciente demanda de vehículos eléctricos y la transición a energías limpias.

- La creciente demanda mundial de vehículos eléctricos (VE) y la aceleración de la transición hacia energías limpias son impulsores importantes de la creciente necesidad de productos químicos de litio, en particular carbonato de litio e hidróxido de litio, que son materias primas fundamentales para las baterías de iones de litio.

- Por ejemplo, en abril de 2024, Stellantis anunció un acuerdo estratégico de suministro con Controlled Thermal Resources (CTR) para asegurar litio de origen sostenible de su planta geotérmica de California para la futura producción de baterías para vehículos eléctricos. Estas colaboraciones contribuyen a asegurar el suministro y, al mismo tiempo, promueven el abastecimiento responsable con el medio ambiente.

- A medida que los países establecen objetivos cada vez más ambiciosos de cero emisiones netas e introducen prohibiciones a los vehículos con motor de combustión interna, se prevé que la demanda de litio crezca exponencialmente. Los productos químicos de litio desempeñan un papel fundamental en la producción de baterías para vehículos eléctricos, electrónica de consumo y sistemas de almacenamiento de energía a gran escala.

- Además, los rápidos avances en la tecnología de baterías y la creciente popularidad del almacenamiento de energía a escala de red están haciendo que los productos químicos de litio sean indispensables en la infraestructura de energía renovable.

- La creciente presencia global de las gigafábricas de baterías, respaldada por inversión pública y privada, impulsa aún más el consumo de litio. Esto incluye las gigafábricas de Tesla, las expansiones de CATL en Europa y China, y las nuevas plantas de LG Energy Solution en EE. UU.

- En general, la demanda de productos químicos de litio está aumentando no solo en el sector automotriz, sino también en aplicaciones industriales y de consumo, impulsada por un impulso global hacia la electrificación y la sostenibilidad energética.

Restricción/Desafío

Preocupación por la inestabilidad de la cadena de suministro y los altos costos de producción

- A pesar de la creciente demanda, el mercado químico del litio enfrenta desafíos importantes relacionados con la inestabilidad de la cadena de suministro, los altos costos de producción y los riesgos geopolíticos que amenazan el suministro global constante.

- Por ejemplo, los problemas de inestabilidad política y escasez de agua en Chile y Argentina, dos de los principales países productores de litio del mundo, han interrumpido las operaciones de extracción de litio, lo que ha afectado el suministro y los precios.

- La extracción y el procesamiento de litio, especialmente de fuentes de roca dura y salmuera, requieren una cantidad significativa de agua, energía y tiempo, lo que aumenta los costos de producción y las preocupaciones ambientales.

- La volatilidad de los precios de los productos químicos de litio, como se vio en las fuertes fluctuaciones de precios entre 2022 y 2024, ha dificultado que los fabricantes posteriores planifiquen inversiones a largo plazo o aseguren contratos de adquisición estables.

- Además, la falta de suficiente capacidad de refinación fuera de China supone un riesgo estratégico. Si bien la minería podría estar expandiéndose en regiones como Australia y Estados Unidos, gran parte del procesamiento de hidróxido de litio aún se concentra en China, lo que genera cuellos de botella en el suministro.

- La inversión de capital inicial requerida para establecer minas de litio o plantas basadas en DLE sigue siendo alta, lo que disuade a nuevos participantes, especialmente en las regiones en desarrollo.

- Para superar estos desafíos será necesario diversificar las fuentes de suministro, aumentar la inversión en tecnologías de refinación y reciclaje y colaborar a nivel mundial para estabilizar los precios y agilizar los plazos de producción y permisos.

Alcance del mercado de productos químicos de litio

El mercado está segmentado según tipo, grado, aplicación y usuario final.

Por tipo

Según el tipo, el mercado químico del litio se segmenta en carbonato de litio, cloruro de litio, hidróxido de litio, fluoruro de litio, bromuro de litio, entre otros. El segmento del carbonato de litio domina la mayor cuota de mercado, con un 43,2 % en 2025, gracias a su sólida reputación en la producción de baterías y su fácil integración en las instalaciones de fabricación de celdas de iones de litio existentes. Los fabricantes suelen priorizar el carbonato de litio por su estabilidad y rendimiento percibidos en aplicaciones de almacenamiento de energía. El mercado también registra una fuerte demanda de carbonato de litio debido a su compatibilidad con diversas químicas de cátodos y la disponibilidad de diversas formulaciones que mejoran la densidad energética y la eficiencia.

Se prevé que el segmento de hidróxido de litio experimente la tasa de crecimiento más rápida, del 21,7 %, entre 2025 y 2032, impulsada por la creciente adopción de baterías con alto contenido de níquel utilizadas en vehículos eléctricos (VE). El hidróxido de litio ofrece una mayor estabilidad térmica, lo que lo hace adecuado para baterías de próxima generación, y su integración en las cadenas de suministro de VE proporciona a los productores contratos de suministro a largo plazo y beneficios en los costos. El creciente impulso hacia baterías de VE de alto rendimiento también contribuye a su creciente demanda a nivel mundial.

• Por grado

Según el grado, el mercado químico del litio se segmenta en grado industrial, grado de batería y otros. El grado de batería obtuvo la mayor cuota de mercado en 2025, impulsado por la amplia demanda de compuestos de litio de alta pureza en el sector de vehículos eléctricos y electrónica de consumo. El litio de grado de batería suele ofrecer estándares de calidad consistentes, lo que lo convierte en la opción preferida por los fabricantes de baterías de iones de litio de todo el mundo.

Se espera que el segmento de grado industrial sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por su uso en aplicaciones no relacionadas con baterías, como cerámica, vidrio, lubricantes y tratamiento de aire. Los compuestos de litio de grado industrial son particularmente populares por su rentabilidad y propiedades funcionales en diversas operaciones industriales.

• Por aplicación

Según su aplicación, el mercado químico del litio se segmenta en baterías, lubricantes, fundición y aleación de aluminio, tratamiento de aire, medicina, vidrio y cerámica, metalurgia, polímeros, grasas, entre otros. El segmento de baterías obtuvo la mayor cuota de mercado en 2025, impulsado por el uso generalizado del litio en baterías recargables en vehículos eléctricos, dispositivos electrónicos portátiles y sistemas de almacenamiento de energía. Las aplicaciones de baterías ofrecen oportunidades de crecimiento a largo plazo, impulsadas por los objetivos de descarbonización y las iniciativas de transición energética en las distintas economías.

Se prevé que el segmento de lubricantes registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, favorecido por su creciente papel en las grasas lubricantes de alta temperatura utilizadas en los sectores industrial y automotriz. Los lubricantes a base de litio son especialmente valorados por sus propiedades espesantes y su resistencia al agua, lo que los hace ideales para aplicaciones de rendimiento crítico.

• Por el usuario final

Según el usuario final, el mercado químico del litio se segmenta en los sectores industrial, electrónico y eléctrico, de transporte, médico, de centrales eléctricas, entre otros. El segmento de electrónica y eléctrica representó la mayor cuota de mercado en 2024, impulsado por la creciente penetración de dispositivos de litio, el creciente consumo de electrónica de consumo y la creciente demanda de soluciones energéticas compactas. El rápido ritmo de la digitalización y la innovación tecnológica sigue impulsando la demanda en este segmento.

Se prevé que el segmento del transporte experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la electrificación de los vehículos, las exigencias gubernamentales para el transporte de bajas emisiones y el aumento de las inversiones en infraestructura para vehículos eléctricos. Los fabricantes de automóviles se benefician de las soluciones de litio de alto rendimiento que pueden integrarse en diversas plataformas de baterías, ofreciendo flexibilidad y escalabilidad.

Análisis regional del mercado de productos químicos de litio

- América del Norte domina el mercado mundial de productos químicos de litio, representando la mayor participación en los ingresos del 40,01 % en 2024, impulsada por un sólido crecimiento en el sector de vehículos eléctricos (VE), políticas gubernamentales favorables que apoyan la fabricación de baterías y el aumento de las inversiones en infraestructura de refinación y reciclaje de litio.

- Además, las crecientes alianzas estratégicas entre fabricantes de automóviles y proveedores de litio (GM–Lithium Americas, Ford–Albemarle) resaltan el compromiso de la región con la construcción de una cadena de suministro de litio resiliente e integrada verticalmente.

- El mercado regional también se beneficia de la creciente inversión en tecnologías de reciclaje de baterías, con empresas como Redwood Materials y Ascend Elements impulsando los esfuerzos de recuperación de litio, lo que ayuda a satisfacer la creciente demanda de manera sostenible y local.

Perspectiva del mercado químico de litio de EE. UU.

El mercado estadounidense de productos químicos de litio captó la mayor participación en los ingresos, con un 81%, en Norteamérica en 2025, impulsado por la creciente demanda de vehículos eléctricos (VE), sistemas de almacenamiento de energía y la producción local de baterías. El enfoque del país en la relocalización de las cadenas de suministro de litio —ejemplificado por las inversiones de la Administración Biden a través de la Ley de Reducción de la Inflación— está impulsando significativamente la extracción, el refinado y el reciclaje de litio a nivel nacional. Empresas líderes como Albemarle Corporation y Livent están expandiendo sus operaciones para satisfacer la creciente demanda de los sectores automotriz y energético.

Perspectivas del mercado químico de litio en Europa

Se proyecta que el mercado europeo de productos químicos de litio se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por estrictas regulaciones ambientales, fuertes mandatos para la adopción de vehículos eléctricos y alianzas estratégicas en el sector de las materias primas. La Ley de Materias Primas Críticas de la Unión Europea y las regulaciones sobre el pasaporte de baterías están impulsando la capacidad local de abastecimiento y refinación de litio. Países como Francia y Alemania están invirtiendo en gigafábricas de baterías y en la extracción de litio verde para reducir la dependencia de las importaciones y garantizar la sostenibilidad.

Perspectivas del mercado químico de litio del Reino Unido

Se prevé que el mercado británico de productos químicos de litio crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico debido al aumento de la inversión en tecnologías de baterías y al creciente interés en los vehículos eléctricos. Iniciativas gubernamentales como el Centro de Industrialización de Baterías del Reino Unido (UKBIC) y la exploración de fuentes nacionales de litio (por ejemplo, en Cornualles) impulsan la innovación. Además, la creciente demanda de almacenamiento de energía en entornos residenciales y comerciales respalda la creciente demanda de compuestos de litio.

Perspectivas del mercado químico de litio en Alemania

Se prevé que el mercado alemán de productos químicos de litio se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el sólido sector automotriz del país y el impulso a la electrificación. El liderazgo de Alemania en la fabricación de baterías y las alianzas con proveedores de litio garantizan una demanda constante de carbonato e hidróxido de litio. El énfasis del país en el abastecimiento sostenible y ético también impulsa las inversiones en tecnologías de extracción de litio verde.

Perspectiva del mercado químico de litio en Asia-Pacífico

Se prevé que el mercado de productos químicos de litio de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida de más del 24 % en 2025, impulsado por la producción masiva de vehículos eléctricos en China, India y Japón, y el dominio de la región APAC en la fabricación de baterías. China por sí sola representa una parte significativa de la demanda mundial de litio gracias a su sólida cadena de valor de baterías y a las políticas de electrificación impulsadas por el gobierno. Además, Australia, el mayor productor mundial de litio, impulsa aún más el ecosistema regional de suministro de litio.

Perspectivas del mercado químico de litio en Japón

El mercado japonés de productos químicos de litio está cobrando impulso gracias a su avanzado sector manufacturero, la rápida urbanización y el impulso a la integración de las energías renovables. La sólida presencia de Japón en la tecnología de baterías, especialmente de empresas como Panasonic, impulsa la demanda continua de compuestos de litio de alta pureza. Además, los incentivos gubernamentales y la innovación tecnológica impulsan la producción local de sistemas de almacenamiento de energía basados en litio.

Perspectivas del mercado químico de litio en China

El mercado chino de productos químicos de litio representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por su dominio en el panorama mundial de la fabricación de baterías y el rápido crecimiento del sector de vehículos eléctricos. Las inversiones estratégicas de China en la minería de litio (tanto nacional como internacional), plantas de procesamiento y gigafábricas de baterías, junto con el apoyo de políticas como "Hecho en China 2025", han posicionado al país como líder mundial en la demanda y producción de productos químicos de litio.

Cuota de mercado de productos químicos de litio

La industria química del litio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Albemarle (EE. UU.)

- Livent (EE. UU.)

- SQM SA (Chile)

- SICHUAN BRIVO LITHIUM MATERIALS CO., LTD. (China)

- Lithium Americas Corp. (Canadá)

- Pilbara Minerals Limited (Australia)

- Neometals Ltd (Australia)

- El Grupo Pallinghurst (Reino Unido)

- Ganfeng Litio Co., Ltd. (China)

- Talison Lithium Pty Ltd (Australia)

- Mody Chemi-Pharma Limited (India)

- SOVEMA GROUP SpA (Italia)

- Minería de Altura (Australia)

- Infinity Lithium Corporation Limited (Australia)

- ProChem, Inc. Internacional (EE. UU.)

- Critical Elements Lithium Corporation (Canadá)

Últimos avances en el mercado mundial de productos químicos de litio

- En marzo de 2024, Albemarle Corporation anunció planes para ampliar su capacidad de producción de hidróxido de litio en EE. UU. para satisfacer la creciente demanda de baterías para vehículos eléctricos (VE). Se espera que la planta Mega-Flex de la compañía en Carolina del Sur procese diversas materias primas de litio, incluyendo baterías recicladas, con una inversión inicial de al menos 1300 millones de dólares. La planta tiene como objetivo producir aproximadamente 50 000 toneladas métricas de hidróxido de litio para baterías al año, con una posible expansión hasta 100 000 toneladas métricas.

- En mayo de 2024, Ganfeng Lithium integró con éxito una nueva tecnología de extracción directa de litio, logrando mejores tasas de recuperación y minimizando el impacto ambiental. Este avance optimiza la eficiencia de la producción de litio, a la vez que reduce el uso de agua y productos químicos, en consonancia con las prácticas sostenibles de la industria.

- En abril de 2024, SQM SA introdujo un nuevo proceso de extracción de salmuera que busca mejorar la eficiencia de la producción y minimizar el consumo de agua. Este desarrollo se alinea con las prácticas sostenibles de producción de litio, garantizando la conservación de los recursos y satisfaciendo al mismo tiempo las crecientes demandas de la industria.

- En junio de 2024, Livent Corporation formalizó acuerdos de suministro a largo plazo con los principales fabricantes de baterías para garantizar un suministro estable de compuestos de litio de alta pureza. Estos acuerdos respaldan la creciente demanda de litio en baterías para vehículos eléctricos (VE) y soluciones de almacenamiento de energía. Las alianzas estratégicas de Livent refuerzan su compromiso con la producción sostenible de litio y la fiabilidad de la cadena de suministro global.

- En septiembre de 2024, Factorial Inc. presentó Solstice, una batería de estado sólido diseñada para mejorar el rendimiento y la sostenibilidad de los vehículos eléctricos. Desarrollada en colaboración con Mercedes-Benz, Solstice alcanza una impresionante densidad energética de 450 Wh/kg, lo que amplía la autonomía de los vehículos eléctricos hasta en un 80 %, a la vez que reduce el peso del vehículo y mejora la eficiencia. La batería cuenta con un sistema de electrolitos a base de sulfuro, lo que garantiza una mayor seguridad en comparación con los electrolitos líquidos tradicionales. Factorial prevé su adopción por parte de los fabricantes de equipos originales (OEM) antes de que finalice la década.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.