Global Load Balancer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.11 Billion

USD

16.61 Billion

2024

2032

USD

6.11 Billion

USD

16.61 Billion

2024

2032

| 2025 –2032 | |

| USD 6.11 Billion | |

| USD 16.61 Billion | |

| % | |

|

Segmentación del mercado global de balanceadores de carga, por componente (hardware, software y servicios), tipo de balanceador de carga (local y global), tipo de implementación (local y en la nube), tamaño de la organización (pequeñas y medianas empresas y grandes empresas), sector vertical (banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y sector público, medios de comunicación y entretenimiento, comercio minorista, manufactura, salud y ciencias biológicas, energía y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de balanceadores de carga

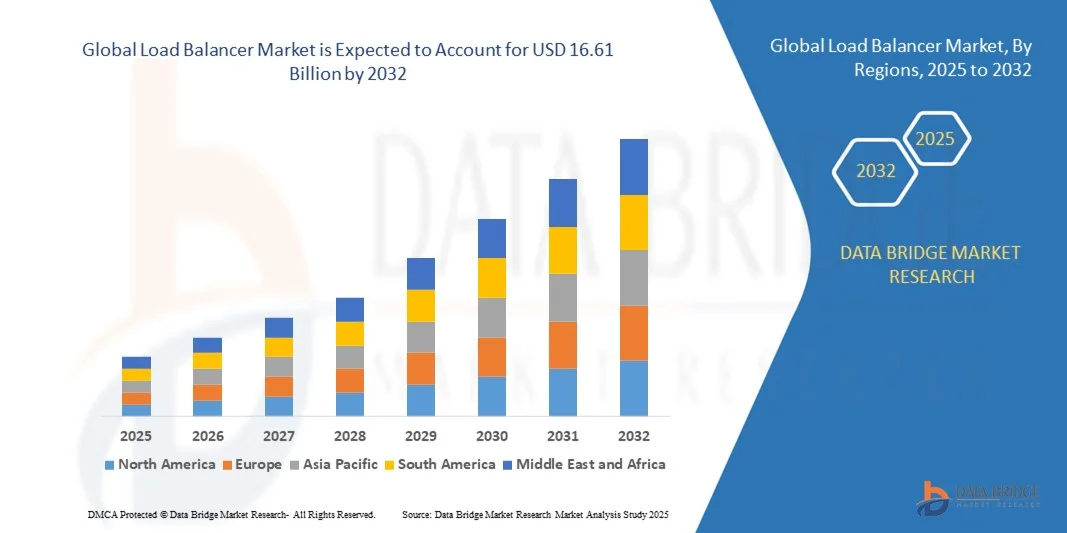

- El tamaño del mercado global de balanceadores de carga se valoró en USD 6,11 mil millones en 2024 y se espera que alcance los USD 16,61 mil millones para 2032 , con una CAGR del 13,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la computación en la nube, la creciente demanda de aplicaciones de alta disponibilidad y la necesidad de una gestión eficiente del tráfico en las redes empresariales.

- La rápida transformación digital, la creciente dependencia de los servicios en línea y el creciente volumen de tráfico de datos en la infraestructura de TI impulsan aún más el mercado.

Análisis del mercado de balanceadores de carga

- El mercado global de balanceadores de carga está experimentando un rápido crecimiento debido a la creciente adopción de la computación en la nube, la virtualización y la transformación digital en las empresas.

- La creciente demanda de aplicaciones de alta disponibilidad, gestión eficiente del tráfico y experiencias de usuario ininterrumpidas está impulsando la expansión del mercado.

- América del Norte dominó el mercado de balanceadores de carga con la mayor participación en los ingresos en 2024, impulsada por la adopción generalizada de la computación en la nube, la virtualización y la infraestructura de TI empresarial.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado global de balanceadores de carga , impulsada por la rápida adopción de la nube, el aumento de las iniciativas de modernización de TI y la creciente demanda de soluciones de redes seguras y de alto rendimiento en las economías emergentes.

- El segmento de hardware registró la mayor cuota de mercado en 2024, impulsado por su sólido rendimiento y fiabilidad en la gestión de grandes volúmenes de tráfico empresarial. Las grandes organizaciones prefieren las soluciones basadas en hardware para aplicaciones de misión crítica que requieren baja latencia y alta disponibilidad.

Alcance del informe y segmentación del mercado de balanceadores de carga

|

Atributos |

Información clave del mercado de Load Balancer |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de balanceadores de carga

Creciente adopción de balanceadores de carga definidos por software y basados en la nube

- La creciente transición hacia balanceadores de carga basados en la nube y definidos por software está transformando la gestión de redes empresariales al permitir la distribución del tráfico en tiempo real y optimizar el rendimiento de las aplicaciones. Estas soluciones permiten a los equipos de TI asignar dinámicamente las cargas de trabajo, reducir la latencia y garantizar una alta disponibilidad, especialmente en entornos multinube complejos.

- La creciente necesidad de una entrega rápida de aplicaciones y la monitorización del rendimiento en infraestructuras de TI remotas y distribuidas está acelerando la adopción de soluciones avanzadas de balanceo de carga. Las organizaciones están aprovechando balanceadores de carga virtuales y basados en software para gestionar eficazmente picos de tráfico impredecibles y minimizar el tiempo de inactividad.

- La escalabilidad, flexibilidad y rentabilidad de los balanceadores de carga modernos los hacen ideales para empresas de todos los tamaños, mejorando el rendimiento y la confiabilidad general de TI sin una gran inversión en hardware.

- Por ejemplo, en 2023, varias plataformas globales de comercio electrónico informaron un mejor rendimiento del sitio web y una reducción del tiempo de inactividad después de implementar balanceadores de carga basados en la nube, lo que resultó en una mejor experiencia del cliente y mayores tasas de éxito de las transacciones.

- Si bien las soluciones de balanceo de carga inteligentes y basadas en la nube impulsan el crecimiento del mercado, su impacto depende de la innovación continua, las medidas de ciberseguridad y las capacidades de integración. Los proveedores deben centrarse en la automatización, la gestión del tráfico basada en IA y las estrategias de implementación fluidas en la nube híbrida para aprovechar al máximo esta demanda.

Dinámica del mercado de balanceadores de carga

Conductor

Creciente necesidad de alta disponibilidad, confiabilidad y rendimiento optimizado de las aplicaciones

- La creciente dependencia de los servicios digitales, las aplicaciones web y las plataformas móviles está impulsando a las organizaciones a adoptar balanceadores de carga como solución de primera línea para la prestación ininterrumpida de servicios. Los altos volúmenes de tráfico y las redes distribuidas requieren una gestión del tráfico en tiempo real para evitar interrupciones.

- Las empresas son cada vez más conscientes de los riesgos operativos y financieros asociados con la inactividad de las aplicaciones, como la pérdida de ingresos, la reducción de la productividad y la baja satisfacción del cliente. Esta concienciación está impulsando la implementación generalizada de soluciones avanzadas de balanceo de carga.

- Las organizaciones están invirtiendo en balanceadores de carga automatizados y potenciados por IA para mejorar la supervisión del rendimiento, predecir picos de tráfico y optimizar la utilización de la red, lo que da como resultado operaciones de TI más resilientes.

- Por ejemplo, en 2022, varias instituciones financieras de América del Norte implementaron balanceadores de carga definidos por software para garantizar el procesamiento ininterrumpido de transacciones y minimizar el tiempo de inactividad, lo que aumenta la eficiencia operativa.

- Si bien la demanda y la adopción están aumentando, existe la necesidad de actualizar continuamente los sistemas, capacitar al personal de TI e integrarlos con la infraestructura empresarial existente para mantener un rendimiento óptimo y un crecimiento del mercado a largo plazo.

Restricción/Desafío

Altos costos de implementación y complejidad de las soluciones avanzadas de balanceo de carga

- El alto costo de los balanceadores de carga empresariales, incluyendo dispositivos de hardware, licencias de software y suscripciones a la nube, limita su adopción entre las pequeñas y medianas empresas. Las inversiones iniciales y los gastos de mantenimiento continuo siguen siendo obstáculos importantes. Además, las frecuentes actualizaciones de software, renovaciones de licencias y tarifas de soporte incrementan aún más el costo total de propiedad, lo que dificulta la adopción de soluciones avanzadas para las empresas con presupuestos limitados.

- Muchas organizaciones enfrentan desafíos para integrar soluciones avanzadas de balanceo de carga con la infraestructura de TI heredada existente, lo que aumenta la complejidad de la implementación y amplía los plazos de implementación. Problemas de compatibilidad, dificultades de configuración y posibles interrupciones del servicio durante la migración pueden dificultar una adopción fluida. Esto suele requerir servicios de consultoría o soporte especializados, lo que incrementa aún más los costos y plazos del proyecto.

- La disponibilidad limitada de personal capacitado para configurar, administrar y optimizar los sistemas de balanceo de carga reduce la eficiencia operativa, especialmente en regiones con baja penetración de habilidades de TI. Las organizaciones suelen tener dificultades para implementar, supervisar y solucionar problemas de forma adecuada, lo que puede generar un rendimiento deficiente o vulnerabilidades de seguridad. Se requieren programas de capacitación y desarrollo de personal certificado para cubrir la brecha de habilidades, pero estos añaden costos operativos adicionales.

- Por ejemplo, en 2023, varias pymes de Asia-Pacífico experimentaron retrasos en la implementación de balanceadores de carga definidos por software debido a problemas de integración con servidores locales y sistemas de red heredados. Estos retrasos provocaron una degradación temporal del rendimiento y afectaron las operaciones comerciales críticas. Estos casos resaltan la importancia de una planificación de implementación sólida y la necesidad de soluciones de implementación simplificadas y fáciles de usar.

- Mientras las tecnologías de balanceo de carga siguen evolucionando, es fundamental abordar las deficiencias en costos, integración y habilidades. Los proveedores deben centrarse en soluciones escalables, automatizadas y fáciles de usar para aprovechar el potencial del mercado a largo plazo. Además, las inversiones en arquitecturas nativas de la nube, optimización basada en IA y servicios gestionados pueden reducir la complejidad, mejorar las tasas de adopción y expandir el mercado entre las pymes y las regiones emergentes.

Alcance del mercado de balanceadores de carga

El mercado está segmentado según el componente, el tipo de equilibrador de carga, el tipo de implementación, el tamaño de la organización y la vertical.

- Por componente

Según sus componentes, el mercado de balanceadores de carga se segmenta en hardware, software y servicios. El segmento de hardware registró la mayor cuota de mercado en 2024, gracias a su sólido rendimiento y fiabilidad para gestionar grandes volúmenes de tráfico empresarial. Las grandes organizaciones prefieren las soluciones basadas en hardware para aplicaciones críticas que requieren baja latencia y alta disponibilidad.

Se prevé que el segmento de software y servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la flexibilidad, la rentabilidad y la integración fluida con entornos de nube. Los balanceadores de carga basados en software permiten la gestión dinámica del tráfico, la optimización basada en IA y una implementación simplificada, lo que los hace cada vez más populares entre pymes y grandes empresas.

- Por tipo de balanceador de carga

Según el tipo de balanceador de carga, el mercado se segmenta en balanceadores de carga locales y balanceadores de carga globales. El segmento de balanceadores de carga locales obtuvo la mayor cuota de mercado en 2024, gracias a su eficiencia en la gestión del tráfico dentro de las redes empresariales y los centros de datos. Estas soluciones son las preferidas para aplicaciones que requieren baja latencia y alta disponibilidad en una sola región.

Se prevé que el segmento de balanceadores de carga globales experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de aplicaciones en la nube multirregionales y la necesidad de optimizar la distribución del tráfico global. Los balanceadores de carga globales facilitan la entrega fluida de aplicaciones en redes distribuidas geográficamente, lo que mejora el rendimiento y la fiabilidad de las operaciones internacionales.

- Por tipo de implementación

Según el tipo de implementación, el mercado se segmenta en local y en la nube. El segmento local obtuvo la mayor cuota de mercado en 2024, impulsado por la alta seguridad, el control y la integración con la infraestructura de TI existente. Las empresas con aplicaciones críticas prefieren soluciones locales para garantizar un tiempo de inactividad mínimo y un rendimiento predecible.

Se prevé que el segmento de la nube experimente el mayor crecimiento entre 2025 y 2032, impulsado por la escalabilidad, la rentabilidad y la fácil integración con aplicaciones nativas de la nube. Los balanceadores de carga en la nube permiten la gestión automatizada del tráfico, una mayor elasticidad y un menor mantenimiento de la infraestructura, lo que los hace cada vez más utilizados por pymes y grandes empresas.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. El segmento de grandes empresas obtuvo la mayor cuota de mercado en 2024, gracias a una extensa infraestructura de TI y a la necesidad de un rendimiento ininterrumpido de las aplicaciones. Estas organizaciones priorizan la fiabilidad, la alta disponibilidad y las capacidades avanzadas de gestión del tráfico.

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2025 y 2032, impulsado por soluciones de balanceo de carga rentables, escalables y fáciles de implementar. Las pymes están adoptando cada vez más balanceadores de carga basados en software y en la nube para optimizar el rendimiento de la red y apoyar el crecimiento empresarial.

- Por Vertical

Por sector vertical, el mercado se segmenta en banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, gobierno y sector público, medios de comunicación y entretenimiento, comercio minorista, manufactura, salud y ciencias de la vida, energía, entre otros. El segmento de TI y telecomunicaciones obtuvo la mayor cuota de mercado en 2024, impulsado por el alto volumen de tráfico de datos y la creciente adopción de la nube. Estas organizaciones requieren un balanceo de carga robusto para mantener un rendimiento óptimo de las aplicaciones.

Se prevé que los segmentos de BFSI, comercio minorista y atención médica experimenten el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las transacciones en línea, los servicios digitales y la demanda de aplicaciones de alta disponibilidad. Los balanceadores de carga en estos sectores verticales garantizan una reducción del tiempo de inactividad, una mejor experiencia de usuario y un rendimiento optimizado de la red.

Análisis regional del mercado de balanceadores de carga

- América del Norte dominó el mercado de balanceadores de carga con la mayor participación en los ingresos en 2024, impulsada por la adopción generalizada de la computación en la nube, la virtualización y la infraestructura de TI empresarial.

- Las organizaciones de la región priorizan la alta disponibilidad, la baja latencia y el rendimiento optimizado de las aplicaciones, lo que impulsa la demanda de soluciones avanzadas de equilibrio de carga.

- Esta adopción está respaldada además por una fuerte inversión en TI, la presencia de proveedores de tecnología líderes y el creciente enfoque en iniciativas de transformación digital en pymes y grandes empresas.

Perspectiva del mercado de balanceadores de carga en EE. UU.

El mercado estadounidense de balanceadores de carga captó la mayor participación en ingresos en Norteamérica en 2024, impulsado por la rápida adopción de servicios en la nube, centros de datos definidos por software y soluciones automatizadas de gestión del tráfico. Las empresas recurren cada vez más a los balanceadores de carga para garantizar la entrega ininterrumpida de aplicaciones, una mayor ciberseguridad y un rendimiento optimizado de la red. La creciente preferencia por soluciones de balanceo de carga basadas en IA y definidas por software impulsa aún más la expansión del mercado.

Perspectiva del mercado de balanceadores de carga en Europa

Se prevé que el mercado europeo de balanceadores de carga experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por la creciente digitalización, la adopción de la nube y las estrictas normativas de protección de datos. Las organizaciones están invirtiendo en balanceo de carga para garantizar un rendimiento fiable de las aplicaciones, el cumplimiento normativo y servicios de TI ininterrumpidos. Las empresas europeas de los sectores BFSI, TI y gobierno están adoptando soluciones avanzadas para mejorar la eficiencia operativa y reducir el tiempo de inactividad.

Análisis del mercado de balanceadores de carga en el Reino Unido

Se prevé que el mercado de balanceadores de carga del Reino Unido experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la nube, las iniciativas de transformación digital y la creciente demanda de infraestructura de TI de alto rendimiento. Las empresas están aprovechando los balanceadores de carga para optimizar el tráfico de red, optimizar la entrega de aplicaciones y optimizar la experiencia del usuario final. El sólido ecosistema de TI del país y su sólida red de proveedores de servicios impulsan aún más el crecimiento del mercado.

Análisis del mercado de balanceadores de carga en Alemania

Se prevé que el mercado alemán de balanceadores de carga experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la nube, la virtualización y la infraestructura de TI híbrida. Las organizaciones implementan cada vez más balanceadores de carga para gestionar un alto volumen de tráfico, mejorar la fiabilidad y garantizar la continuidad del negocio. El enfoque alemán en la automatización industrial, la modernización de TI y las soluciones de red avanzadas está impulsando la demanda del mercado en múltiples sectores.

Análisis del mercado de balanceadores de carga en Asia-Pacífico

Se prevé que el mercado de balanceadores de carga de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida digitalización, la adopción de la nube y la modernización de la infraestructura de TI en países como China, India y Japón. El creciente número de pymes y grandes empresas de la región que adoptan soluciones de TI escalables está acelerando la implementación de balanceadores de carga.

Análisis del mercado de balanceadores de carga en Japón

Se prevé que el mercado japonés de balanceadores de carga experimente el mayor crecimiento entre 2025 y 2032 gracias a la avanzada infraestructura de TI del país, la alta demanda de servicios de red fiables y la adopción de aplicaciones nativas de la nube. Las empresas implementan cada vez más soluciones de balanceo de carga automatizadas e impulsadas por IA para optimizar la gestión del tráfico, reducir la latencia y mejorar la calidad del servicio. Esta tendencia se ve reforzada por el énfasis de Japón en la transformación digital y la infraestructura de TI inteligente.

Análisis del mercado de balanceadores de carga en China

El mercado chino de balanceadores de carga representó la mayor participación en ingresos en Asia-Pacífico en 2024, gracias a la rápida urbanización, la expansión de la infraestructura de TI empresarial y las altas tasas de adopción de la nube. Empresas de los sectores bancario, de telecomunicaciones, minorista y gubernamental están implementando soluciones avanzadas de balanceo de carga para mejorar el rendimiento de las aplicaciones, gestionar un alto volumen de tráfico y dar soporte a servicios digitales a gran escala. La presencia de proveedores de soluciones nacionales y los precios competitivos impulsan aún más el crecimiento del mercado.

Cuota de mercado de balanceadores de carga

La industria de balanceadores de carga está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cisco Systems, Inc. (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- IBM (EE.UU.)

- Microsoft (EE. UU.)

- Google LLC (EE. UU.)

- Citrix Systems, Inc. (EE. UU.)

- F5, Inc. (EE. UU.)

- Imperva (EE. UU.)

- Radware (EE. UU.)

- Fortinet, Inc. (EE. UU.)

- A10 Networks, Inc. (EE. UU.)

- Palo Alto Networks (EE. UU.)

- Check Point Software Technologies Ltd. (Israel)

- NortonLifeLock Inc. (EE. UU.)

- Forcepoint (EE. UU.)

- CyberArk Software Ltd. (Israel)

- Kemp Technologies (EE. UU.)

- Riverbed Technology (EE. UU.)

- Fastly, Inc. (EE. UU.)

- Dialogic Corporation (EE. UU.)

Últimos avances en el mercado global de balanceadores de carga

- En marzo de 2024, Kyndryl Inc., proveedor de servicios de infraestructura, se asoció con Cloudflare, Inc., empresa de conectividad en la nube, para ampliar su colaboración. La iniciativa busca ayudar a las empresas a migrar y gestionar redes multicloud, garantizando al mismo tiempo una seguridad de red robusta. Al combinar la experiencia de Kyndryl en consultoría, redes empresariales y resiliencia con las soluciones de conectividad en la nube de Cloudflare, la alianza ofrece una plataforma unificada para mejorar la seguridad, el rendimiento y la adaptabilidad a la nube, impulsando una mayor adopción de soluciones integradas de gestión de red en el mercado.

- En marzo de 2024, Citrix, una unidad de negocio de Cloud Software Group, Inc., lanzó nuevos programas de incentivos para clientes y socios para soluciones de balanceo de carga. Estas iniciativas ofrecen tarifas reducidas y mayores privilegios de uso para fomentar la migración desde implementaciones que no son de Citrix, incluyendo competidores como VMware y F5. Los programas simplifican las transiciones de cargas de trabajo y destacan las avanzadas capacidades de balanceo de carga de la plataforma Citrix, lo que fomenta una mayor penetración en el mercado y su adopción entre los usuarios existentes y nuevos.

- En mayo de 2024, Microsoft Corporation amplió su colaboración con Broadcom para ofrecer compatibilidad con las suscripciones de VMware Cloud Foundation (VCF) en Azure VMware Solution. Este desarrollo permite una migración fluida de las cargas de trabajo de VMware a Azure con una refactorización mínima. Las funcionalidades integradas del equilibrador de carga optimizan el rendimiento en la infraestructura de nube escalable de Azure, proporcionando a las empresas mayor flexibilidad, fiabilidad y eficiencia, y consolidando así la posición de Microsoft en el mercado de equilibradores de carga en la nube.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.