Global Load Break Switch Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.20 Billion

USD

4.73 Billion

2025

2033

USD

3.20 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentación del mercado global de interruptores de carga por tipo (aislamiento en gas, aislamiento al vacío, aislamiento en aire y inmersión en aceite), voltaje (menos de 11 kV, 11-33 kV y 33-60 kV), instalación (exterior e interior) y uso final (servicios públicos, industrial y comercial): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de interruptores de carga

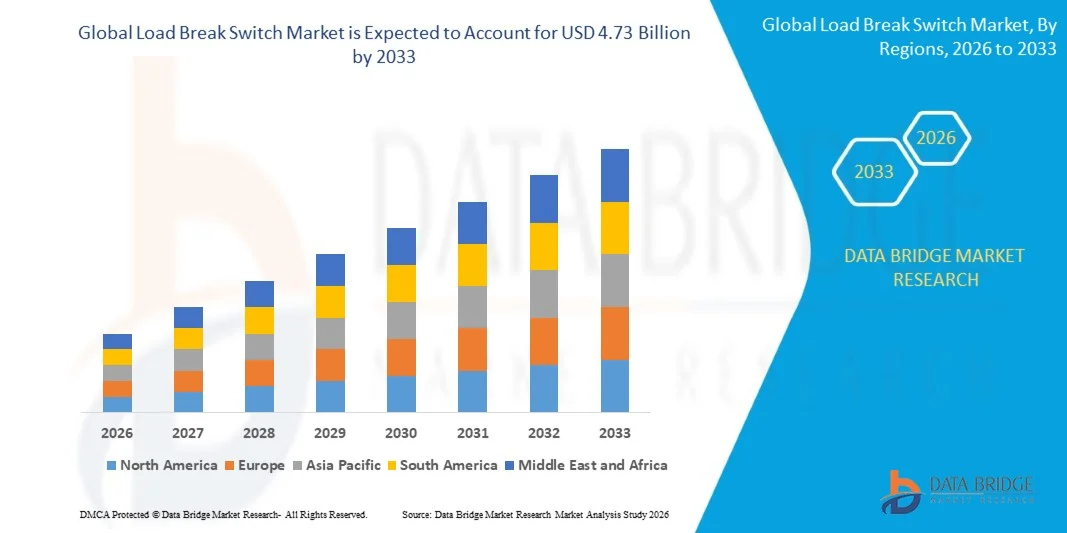

- El tamaño del mercado global de interruptores de carga se valoró en USD 3.20 mil millones en 2025 y se espera que alcance los USD 4.73 mil millones para 2033 , con una CAGR del 5,01% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la continua expansión y modernización de las redes de transmisión y distribución de energía, respaldadas por la creciente demanda de electricidad derivada de la urbanización, la industrialización y el desarrollo de infraestructura en las economías desarrolladas y emergentes.

- Además, la creciente integración de fuentes de energía renovables y la necesidad de una gestión de carga confiable y aislamiento de fallas están posicionando a los interruptores de carga como componentes esenciales de las redes de media tensión, acelerando así la adopción en el mercado y el crecimiento general de la industria.

Análisis del mercado de interruptores de carga

- Los interruptores de carga, diseñados para interrumpir y controlar de forma segura las cargas eléctricas en sistemas de distribución de media tensión, desempeñan un papel fundamental para garantizar la confiabilidad de la red, la seguridad operativa y el flujo eficiente de energía en aplicaciones de servicios públicos, industriales y comerciales.

- La creciente demanda de interruptores de carga se ve impulsada principalmente por las iniciativas de modernización de la red, el creciente enfoque en la reducción de cortes de energía y el aumento de las inversiones en redes inteligentes e integración de energías renovables, todo lo cual requiere soluciones de conmutación avanzadas y confiables.

- Asia-Pacífico dominó el mercado de interruptores de carga con una participación del 36,2 % en 2025, debido a la rápida expansión de las redes de distribución de energía, el aumento de los proyectos de electrificación y las inversiones a gran escala en infraestructura de red.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de interruptores de carga durante el período de pronóstico debido a los programas de modernización de la red a gran escala y las crecientes inversiones en la integración de energía renovable.

- El segmento con aislamiento en gas dominó el mercado con una cuota del 36,9 % en 2025, gracias a su diseño compacto, alta rigidez dieléctrica y rendimiento superior en subestaciones con espacio limitado. Las empresas de servicios públicos prefieren cada vez más los interruptores de carga con aislamiento en gas debido a su alta fiabilidad, bajo mantenimiento y su idoneidad para las redes de distribución eléctrica urbanas. Su capacidad para operar con seguridad en condiciones ambientales adversas refuerza aún más su adopción en la infraestructura de red moderna.

Alcance del informe y segmentación del mercado de interruptores de carga

|

Atributos |

Perspectivas clave del mercado de interruptores de carga |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de interruptores de carga

“Aumento de la adopción de interruptores de carga inteligentes y digitales”

- Una tendencia destacada en el mercado de interruptores de carga es la creciente adopción de interruptores inteligentes y digitales, impulsada por la necesidad de mejorar la fiabilidad de la red, la monitorización en tiempo real y la gestión eficiente de la carga en redes de media tensión. Las empresas de servicios públicos y los operadores industriales están implementando cada vez más interruptores de carga inteligentes para optimizar la detección de fallos, reducir la duración de las interrupciones y respaldar las estrategias de mantenimiento predictivo en los sistemas de distribución.

- Por ejemplo, empresas como ABB y Siemens están integrando sensores digitales y capacidades de comunicación en los interruptores de carga para permitir la operación remota y la monitorización del estado. Estas funciones inteligentes ayudan a los operadores a obtener una mejor visibilidad del rendimiento de la red y facilitan la toma de decisiones más rápida en caso de fallo.

- La integración de tecnologías digitales cobra impulso a medida que las redes de distribución eléctrica se vuelven más complejas debido a la creciente penetración de las energías renovables. Los interruptores de carga inteligentes ayudan a gestionar las fluctuaciones del flujo de energía y mejoran la estabilidad del sistema, facilitando la integración de las fuentes de energía solar y eólica.

- Las empresas de servicios públicos están adoptando conmutadores digitales para alinearse con las iniciativas de redes inteligentes centradas en la automatización y la descentralización. Estas soluciones facilitan la autorreparación de las redes, permitiendo un aislamiento más rápido de las secciones defectuosas y la restauración del suministro eléctrico.

- Las instalaciones industriales también están adoptando interruptores de carga inteligentes para mejorar la seguridad operativa y reducir las paradas imprevistas. La capacidad de supervisar remotamente el rendimiento de los interruptores y el estado de los equipos está impulsando la demanda de soluciones inteligentes.

- Esta tendencia está reforzando la transición hacia sistemas de distribución de energía automatizados y basados en datos, posicionando a los interruptores de carga inteligentes como componentes críticos en la infraestructura eléctrica moderna.

Dinámica del mercado de interruptores de carga

Conductor

“Ampliación y Modernización de la Infraestructura de Transmisión y Distribución de Energía Eléctrica”

- La continua expansión y modernización de la infraestructura de transmisión y distribución de energía es un factor clave para el mercado de interruptores de carga. La creciente demanda de electricidad derivada de la urbanización, el crecimiento industrial y el desarrollo de infraestructuras está incrementando la necesidad de equipos de conmutación de media tensión confiables.

- Por ejemplo, las empresas de servicios públicos que invierten en mejoras de la red y nuevas subestaciones están implementando interruptores de carga para mejorar la seguridad operativa y garantizar un suministro eléctrico ininterrumpido. Estos interruptores desempeñan un papel fundamental en el aislamiento de fallas y la gestión de cargas durante el mantenimiento y la expansión de la red.

- En muchas regiones, la infraestructura eléctrica obsoleta está siendo reemplazada por sistemas modernos que requieren soluciones de conmutación avanzadas. Los interruptores de carga facilitan estas actualizaciones al ofrecer un control de carga más seguro y eficiente que los equipos tradicionales.

- La expansión de los proyectos de energías renovables impulsa aún más las inversiones en redes de transmisión y distribución. Los interruptores de carga son esenciales para gestionar las entradas de energía variables y mantener la estabilidad de la red en sistemas integrados de energías renovables.

- A medida que las redes eléctricas continúan expandiéndose y evolucionando, la necesidad de soluciones de conmutación confiables y flexibles refuerza este impulsor y respalda el crecimiento constante del mercado.

Restricción/Desafío

Altos costos de capital y requisitos de instalación complejos

- El mercado de interruptores de carga se enfrenta a desafíos relacionados con los altos costos de capital y los complejos requisitos de instalación, en particular para soluciones de conmutación avanzadas y con aislamiento de gas. Estos factores pueden limitar su adopción entre las empresas de servicios públicos, que priorizan los costos, y los pequeños usuarios industriales.

- Por ejemplo, la instalación de interruptores de carga con aislamiento de gas o de vacío suele requerir conocimientos especializados, un manejo preciso y el cumplimiento de estrictas normas de seguridad. Estos requisitos aumentan la inversión inicial y prolongan los plazos del proyecto.

- Los interruptores de carga avanzados implican mayores costos de fabricación y materiales debido al uso de medios de aislamiento especializados y componentes mecánicos robustos. Esto incrementa los costos de adquisición y puede limitar los presupuestos para proyectos de implementación a gran escala.

- Los complejos procesos de instalación y puesta en marcha también aumentan la dependencia de mano de obra cualificada, que puede ser limitada en ciertas regiones. Esto puede ralentizar la adopción en mercados en desarrollo con recursos técnicos limitados.

- Como resultado, la alta inversión inicial y la complejidad de la instalación siguen siendo limitaciones clave que influyen en las decisiones de compra y moderan el ritmo de penetración del mercado en algunas regiones.

Alcance del mercado de interruptores de carga

El mercado está segmentado según el tipo, voltaje, instalación y uso final.

• Por tipo

Según el tipo, el mercado de interruptores de carga se segmenta en interruptores con aislamiento en gas, con aislamiento al vacío, con aislamiento en aire y sumergidos en aceite. El segmento con aislamiento en gas dominó el mercado con la mayor participación, un 36,9 %, en 2025, gracias a su diseño compacto, alta rigidez dieléctrica y rendimiento superior en subestaciones con espacio limitado. Las empresas de servicios públicos prefieren cada vez más los interruptores de carga con aislamiento en gas debido a su alta fiabilidad, bajo mantenimiento y su idoneidad para redes de distribución eléctrica urbanas. Su capacidad para operar de forma segura en condiciones ambientales adversas refuerza aún más su adopción en la infraestructura de red moderna.

Se prevé que el segmento de aislamiento al vacío registre el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de soluciones respetuosas con el medio ambiente y eficientes para la extinción de arcos eléctricos. La tecnología de vacío ofrece una mayor vida útil, un menor impacto ambiental y un mejor rendimiento de conmutación, lo que la hace atractiva para los sistemas de distribución de media tensión. El aumento de las inversiones en infraestructura eléctrica sostenible y la modernización de las redes eléctricas obsoletas están acelerando la demanda de interruptores de carga con aislamiento al vacío.

• Por voltaje

En función del voltaje, el mercado de interruptores de carga se segmenta en las categorías de menos de 11 kV, 11–33 kV y 33–60 kV. El segmento de 11–33 kV registró la mayor participación en los ingresos en 2025, gracias a su amplio uso en redes de distribución primaria y subestaciones. Este rango de voltaje es crucial para equilibrar la eficiencia y la seguridad de la transmisión eléctrica, lo que lo convierte en una opción estándar para empresas de servicios públicos e instalaciones industriales. La fuerte expansión de la infraestructura de distribución y los proyectos de electrificación rural siguen impulsando el predominio de este segmento.

Se proyecta que el segmento de 33 a 60 kV crecerá al ritmo más rápido durante el período de pronóstico, impulsado por el aumento de las inversiones en sistemas de distribución de alta capacidad y la integración de energías renovables. El creciente despliegue de plantas de energía eólica y solar requiere soluciones de conmutación robustas a niveles de tensión más altos. A medida que las compañías eléctricas modernizan sus redes para gestionar cargas más altas y reducir las pérdidas de transmisión, se espera que la demanda de interruptores de carga en este rango de tensión se acelere.

• Por instalación

En función de su instalación, el mercado de interruptores de corte en carga se segmenta en instalaciones exteriores e interiores. El segmento exterior dominó el mercado en 2025, gracias a su amplio despliegue en subestaciones, redes de distribución aéreas y proyectos de electrificación rural. Los interruptores de corte en carga para exteriores están diseñados para soportar condiciones climáticas extremas y ofrecer un rendimiento fiable en entornos expuestos. Su amplio uso en aplicaciones a gran escala y la expansión de las redes de transmisión respaldan su liderazgo.

Se prevé que el segmento de interiores experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente instalación de subestaciones compactas en entornos urbanos e industriales. Los interruptores de carga para interiores ofrecen mayor seguridad, menores requisitos de espacio y una integración más sencilla con sistemas de aparamenta cerrados. La creciente demanda de edificios inteligentes, centros de datos y automatización industrial impulsa aún más la adopción de instalaciones en interiores.

• Por uso final

Según el uso final, el mercado de interruptores de carga se segmenta en los sectores de servicios públicos, industrial y comercial. El segmento de servicios públicos representó la mayor cuota de mercado en 2025, gracias a las continuas inversiones en la expansión de la red, las mejoras en la transmisión y la fiabilidad de la red de distribución. Los interruptores de carga desempeñan un papel fundamental en el aislamiento de fallas y la gestión de la carga para los operadores de servicios públicos, garantizando un suministro eléctrico ininterrumpido. Las iniciativas de electrificación en curso y la integración de energías renovables refuerzan aún más el dominio del segmento de servicios públicos.

Se prevé que el segmento industrial crezca al ritmo más rápido durante el período de pronóstico, impulsado por la rápida industrialización y la creciente demanda de sistemas de distribución de energía confiables. Las plantas de fabricación, las operaciones mineras y las instalaciones de procesamiento requieren una gestión eficiente de la carga y operaciones de conmutación seguras para minimizar el tiempo de inactividad. La creciente adopción de la automatización y de procesos industriales de alto consumo energético contribuye significativamente al crecimiento de los interruptores de carga en el segmento de uso final industrial.

Análisis regional del mercado de interruptores de carga

- Asia-Pacífico dominó el mercado de interruptores de carga con la mayor participación en los ingresos del 36,2 % en 2025, impulsada por la rápida expansión de las redes de distribución de energía, el aumento de los proyectos de electrificación y las inversiones a gran escala en infraestructura de red.

- La creciente urbanización, la creciente demanda de electricidad de los sectores industrial y residencial y las continuas actualizaciones de los antiguos sistemas de transmisión y distribución están acelerando el crecimiento del mercado en toda la región.

- El fuerte enfoque gubernamental en la integración de energías renovables, el desarrollo de redes inteligentes y los programas de electrificación rural respaldan aún más la adopción de interruptores de carga en redes de media tensión.

Perspectiva del mercado de interruptores de carga en China

China ocupó la mayor participación en el mercado de interruptores de carga de Asia-Pacífico en 2025, gracias a importantes inversiones en la expansión y modernización de la red eléctrica. La sólida base manufacturera de equipos eléctricos del país, sumada a la amplia implementación de proyectos de energías renovables, impulsa la demanda de soluciones de conmutación fiables. La continua modernización de las redes de distribución urbanas y rurales impulsa el crecimiento del mercado.

Perspectiva del mercado de interruptores de carga en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la rápida electrificación, la expansión de la infraestructura de transmisión y distribución, y la creciente demanda de energía industrial. Las iniciativas gubernamentales centradas en la fiabilidad de la red, la integración de las energías renovables y la reducción de las pérdidas de energía están impulsando la adopción de interruptores de carga. La creciente inversión en subestaciones inteligentes y redes de distribución rurales está impulsando aún más la expansión del mercado.

Perspectiva del mercado europeo de interruptores de carga

El mercado europeo de interruptores de carga está en constante crecimiento, impulsado por las iniciativas de modernización de la red, la alta penetración de energías renovables y los estrictos estándares de seguridad y fiabilidad. Las empresas de servicios públicos de toda la región están invirtiendo en equipos avanzados de media tensión para mejorar la eficiencia de la red y reducir los tiempos de inactividad. El énfasis en los sistemas energéticos sostenibles y la sustitución de infraestructura obsoleta sustentan una demanda constante del mercado.

Perspectiva del mercado de interruptores de carga en Alemania

El mercado alemán de interruptores de carga se sustenta en su avanzada infraestructura energética, su fuerte enfoque en la integración de energías renovables y su liderazgo en tecnologías de redes inteligentes. El énfasis del país en la estabilidad de la red y la distribución eficiente de la energía impulsa la adopción de equipos de conmutación de alta calidad. Las inversiones continuas en proyectos de energía eólica y solar contribuyen aún más al crecimiento de la demanda.

Perspectiva del mercado de interruptores de carga del Reino Unido

El mercado del Reino Unido se ve impulsado por la continua modernización de las redes de distribución eléctrica y el aumento de la inversión en capacidad de energía renovable. Los esfuerzos para mejorar la resiliencia de la red, impulsar la generación descentralizada de energía y mejorar los estándares de seguridad están impulsando la demanda de interruptores de carga. La transición hacia redes eléctricas más inteligentes y flexibles está impulsando el desarrollo del mercado.

Perspectiva del mercado de interruptores de carga en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por programas de modernización de la red a gran escala y el aumento de las inversiones en la integración de energías renovables. El creciente enfoque en mejorar la confiabilidad de la red, minimizar las interrupciones y apoyar los recursos energéticos distribuidos está acelerando la adopción. La sustitución de infraestructura obsoleta y la implementación de sistemas de distribución inteligentes son factores clave de crecimiento.

Perspectiva del mercado de interruptores de carga en EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, gracias a importantes inversiones en mejoras de transmisión y distribución. El fuerte énfasis en la resiliencia de la red, la integración de energías renovables y las soluciones avanzadas de gestión energética impulsan la demanda. La presencia de importantes fabricantes de equipos eléctricos y la adopción generalizada de tecnologías de redes inteligentes consolidan aún más el liderazgo del país.

Cuota de mercado de interruptores de carga

La industria de interruptores de carga está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sur)

- Lucy Group Ltd. (Reino Unido)

- GE Grid Solutions (EE. UU.)

- Safvolt Switchgears Private Limited (India)

- ABB Ltd. (Suiza)

- ORMAZABAL (Velatia) (España)

- Rockwell Automation, Inc. (EE. UU.)

- Fuji Electric FA Components & Systems Co., Ltd. (Japón)

- KATKO Oy (Finlandia)

- Schneider Electric SE (Francia)

- NOJA Power Switchgear Pty Ltd. (Australia)

- Crompton Greaves Power & Industrial Solutions Ltd. (India)

- S&C Electric Company (EE. UU.)

- Siemens AG (Alemania)

- Arteche División LBS (España)

- HUBBELL Power Systems, Inc. (EE. UU.)

- ENSTO Oy (Finlandia)

- LARSEN & TOUBRO LIMITED (India)

- Driescher GmbH (Alemania)

- Grupo SOCOMEC SA (Francia)

- Compañía eléctrica G&W (EE. UU.)

- Tavrida Electric AG (Suiza)

- Aparatos de distribución BRUSH (Reino Unido)

- ENTEC Electric & Electronic Co., Ltd. (Corea del Sur)

- Eaton Corporation plc (Irlanda)

Últimos avances en el mercado global de interruptores de carga

- En enero de 2025, ABB reforzó su posición en el mercado de interruptores de corte en carga con el lanzamiento de una gama avanzada de productos de vacío, diseñados para redes de distribución inteligentes y de media tensión. Este desarrollo permite una mayor eficiencia de conmutación, una mayor vida útil y un menor impacto ambiental, en línea con la creciente demanda de las compañías eléctricas de una infraestructura de red sostenible y digitalizada. Esta introducción también refuerza la competitividad de ABB en regiones con fuertes inversiones en la modernización de la red y la integración de energías renovables.

- En diciembre de 2024, Siemens Energy amplió su presencia de fabricación en el Sudeste Asiático con una nueva planta dedicada a interruptores de carga con aislamiento en aire y gas. Esta expansión mejora la fiabilidad de la cadena de suministro regional, reduce los plazos de entrega y permite una mayor adaptación a la creciente demanda de proyectos de infraestructura urbana e instalaciones de energías renovables. Esta medida posiciona a Siemens Energy para atender mejor a los mercados emergentes de rápido crecimiento con capacidades de producción localizadas.

- En noviembre de 2024, General Electric formó una empresa conjunta con un fabricante chino de equipos eléctricos para desarrollar conjuntamente interruptores de carga de nueva generación. Esta colaboración acelera el desarrollo tecnológico, reduce los costos de producción mediante la fabricación local y mejora el acceso de GE al mercado de Asia-Pacífico. La colaboración también facilita la personalización de productos para cumplir con los estándares de la red regional y ampliar los requisitos de la red de distribución.

- En septiembre de 2024, Eaton Corporation reforzó su cartera de interruptores de carga con la adquisición de una empresa de tecnología de redes inteligentes para integrar funciones de monitorización digital, automatización y mantenimiento predictivo. Esta estrategia permite a Eaton ofrecer soluciones de conmutación más inteligentes que mejoran la fiabilidad de la red, reducen el tiempo de inactividad y facilitan la gestión de activos basada en datos para las empresas de servicios públicos. La adquisición se alinea con la creciente transición hacia las redes inteligentes y los sistemas de distribución de energía conectados digitalmente.

- En marzo de 2024, Schneider Electric amplió su capacidad de producción con el establecimiento de una nueva planta de fabricación en India dedicada a la fabricación de interruptores de carga para industrias en desarrollo. Esta inversión mejora la capacidad de fabricación local, facilita una mayor capacidad de respuesta al mercado y reduce la dependencia de las importaciones. La expansión también refuerza la presencia de Schneider Electric en mercados de alto crecimiento, beneficiándose de la creciente industrialización y el desarrollo de infraestructuras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.