Global Logistics Automation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

36.43 Billion

USD

86.47 Billion

2024

2032

USD

36.43 Billion

USD

86.47 Billion

2024

2032

| 2025 –2032 | |

| USD 36.43 Billion | |

| USD 86.47 Billion | |

| % | |

|

Segmentación del mercado global de automatización logística por componente (hardware, software y servicios), función (gestión de inventario y almacenamiento, y logística de transporte), tipo de logística (logística de ventas, logística de producción, logística de recuperación y logística de compras), tamaño de la organización (grandes empresas y pequeñas y medianas empresas [pymes]), aplicación de software (gestión de inventario, gestión de pedidos, gestión de patios, gestión de envíos, gestión de mano de obra, gestión de proveedores, atención al cliente y otros), modo de transporte de mercancías (aéreo, terrestre y marítimo), aplicación (transporte, sistema de infoentretenimiento, sistema de seguridad y alertas, y otros), usuario final ( comercio minorista y electrónico , fabricación, petróleo, gas y energía, alimentos y bebidas, correo y paquetería, comestibles, mercancía general, ropa, bienes de consumo de alta rotación, productos farmacéuticos y sanitarios, logística y transporte, automoción, aeroespacial y defensa, alimentos y bebidas, productos químicos y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de automatización logística

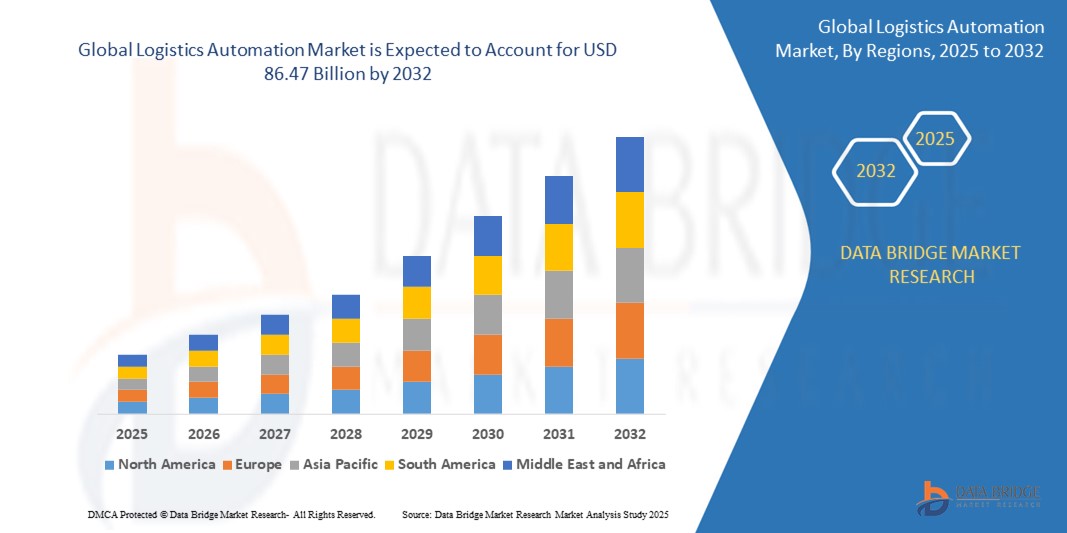

- El tamaño del mercado de automatización logística global se valoró en USD 36,43 mil millones en 2024 y se espera que alcance los USD 86,47 mil millones para 2032 , con una CAGR del 11,41% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas como IoT, IA y robótica en las operaciones de la cadena de suministro y del almacén, lo que permite una mayor eficiencia, menores costos operativos y conocimiento de datos en tiempo real.

- Además, la creciente demanda de procesos logísticos más rápidos, sin errores y sin contacto, especialmente en los sectores del comercio electrónico y el comercio minorista, está impulsando a las empresas a invertir en sistemas automatizados de manipulación, clasificación y transporte de materiales. Estas tendencias están acelerando significativamente la implementación de soluciones de automatización logística, impulsando así la expansión del mercado a nivel mundial.

Análisis del mercado de automatización logística

- La automatización logística, que implica el uso de robótica, IA e IoT para optimizar las operaciones de la cadena de suministro y del almacén, se está convirtiendo rápidamente en un elemento crucial tanto en el sector industrial como en el minorista debido a su capacidad para mejorar la eficiencia operativa, reducir el error humano y permitir el análisis de datos en tiempo real.

- La creciente demanda de automatización logística está impulsada en gran medida por la necesidad de operaciones de cadena de suministro más rápidas y rentables, la creciente adopción de plataformas de comercio electrónico y la creciente complejidad de las redes comerciales globales.

- Se espera que América del Norte domine el mercado de automatización logística, con la mayor participación en los ingresos del 40%, debido a su infraestructura avanzada, la adopción temprana de tecnología y un alto nivel de inversión tanto de empresas privadas como de iniciativas gubernamentales en automatización y soluciones logísticas inteligentes.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de automatización logística durante el período de pronóstico, impulsada por la rápida industrialización, la expansión del comercio electrónico y un aumento en la demanda de soluciones logísticas eficientes en países como China e India.

- Se espera que el segmento de hardware domine el mercado de la automatización logística, con una cuota de mercado del 67,1 %. Debido a la creciente demanda de transporte automatizado, la categoría de robots autónomos ostenta la mayor cuota de mercado entre las soluciones de hardware. Se prevé que los vehículos autónomos (VAG) atraigan la mayor parte de la inversión en robots autónomos.

Alcance del informe y segmentación del mercado de automatización logística

|

Atributos |

Perspectivas clave del mercado de la automatización logística |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de automatización logística

Mayor adopción de IA y robótica para la eficiencia de la cadena de suministro

- Una tendencia clave y de rápido crecimiento en el mercado global de la automatización logística es la creciente integración de la inteligencia artificial (IA) y la robótica para optimizar la gestión de la cadena de suministro y la eficiencia operativa. La combinación de estas tecnologías está transformando las operaciones logísticas al reducir la mano de obra, minimizar los errores y optimizar los procesos de toma de decisiones.

- Por ejemplo, se están implementando robots con IA y robots móviles autónomos (RAM) en almacenes y centros de distribución para automatizar la gestión de inventario, el cumplimiento de pedidos y el empaquetado. Empresas como Amazon ya han implementado sistemas robóticos para mejorar las operaciones de almacén, mientras que otras están siguiendo el ejemplo, lo que aumenta la demanda de soluciones de automatización.

- La integración de la IA en la automatización logística permite funciones como el análisis predictivo para optimizar rutas y cronogramas de entrega, reduciendo los costos de transporte y mejorando la precisión de las entregas. Los datos en tiempo real de los sistemas de IA también pueden sugerir mejoras en la distribución del almacén, los niveles de inventario y la asignación de mano de obra para optimizar el rendimiento general de la cadena de suministro.

- La integración fluida de la IA y la robótica con dispositivos IoT y plataformas en la nube impulsa la visibilidad en tiempo real de las operaciones de la cadena de suministro, lo que permite a las empresas responder rápidamente a las interrupciones y optimizar los flujos de trabajo. Al incorporar análisis avanzados, las empresas pueden optimizar la previsión de la cadena de suministro y garantizar una mejor planificación de la demanda.

- Esta tendencia hacia una mayor automatización, eficiencia y toma de decisiones en tiempo real está transformando la industria de la logística, con empresas como Dematic, Zebra Technologies y Kiva Systems liderando la innovación en automatización.

- La demanda de soluciones impulsadas por IA y robótica se está expandiendo rápidamente en varios sectores, incluidos el comercio electrónico, el comercio minorista, la fabricación y los productos farmacéuticos, a medida que las empresas buscan reducir costos, mejorar la eficiencia operativa y mejorar la experiencia del cliente.

Dinámica del mercado de automatización logística

Conductor

Creciente demanda de eficiencia y reducción de costos en las operaciones de la cadena de suministro

- La creciente necesidad de mayor eficiencia y reducción de costos dentro de las operaciones logísticas y de la cadena de suministro está impulsando la demanda de soluciones de automatización logística.

- Por ejemplo, en enero de 2024, DHL lanzó un sistema de clasificación robótica impulsado por IA para mejorar la eficiencia del procesamiento de paquetes, reducir errores y minimizar la mano de obra humana. Se espera que estas innovaciones impulsen el avance de la industria de la automatización logística.

- A medida que las empresas se esfuerzan por optimizar sus cadenas de suministro, la automatización ofrece beneficios sustanciales, como un procesamiento más rápido, menores costos laborales y mayor precisión. Las soluciones de automatización en almacenamiento, transporte y gestión de inventario ayudan a reducir los costos operativos, a la vez que satisfacen las crecientes demandas del comercio electrónico y el comercio global.

- La creciente complejidad de las cadenas de suministro, impulsada por la globalización y la demanda de entregas en tiempo real, ha llevado a las empresas a buscar soluciones automatizadas que mejoren la eficiencia operativa. Los sistemas automatizados permiten a las empresas lograr entregas más rápidas y fiables, mejorando así la satisfacción general del cliente.

- La necesidad de operaciones logísticas escalables y adaptables para soportar volúmenes crecientes de mercancías también está acelerando la adopción de la automatización. Tecnologías clave, como vehículos autónomos, drones y sistemas robóticos de clasificación, se están convirtiendo en un elemento central de la transformación digital del sector logístico.

- Este afán por lograr eficiencia y soluciones rentables está impulsando a las empresas de logística, incluidas líderes como FedEx, UPS y Maersk, a adoptar tecnologías de vanguardia para seguir siendo competitivas, lo que impulsa el crecimiento del mercado de la automatización logística.

Restricción/Desafío

“Alta inversión inicial y desafíos de integración”

- Uno de los principales desafíos que dificulta la adopción generalizada de la automatización logística es la elevada inversión inicial que requieren los sistemas de automatización, como la robótica, las soluciones de IA y los vehículos autónomos. Muchas pymes pueden tener dificultades para justificar estas inversiones, especialmente si cuentan con presupuestos limitados o un retorno de la inversión más lento.

- Por ejemplo, la implementación de sistemas automatizados, como soluciones de clasificación robótica o vehículos de reparto autónomos, suele requerir una inversión significativa en equipos, software e infraestructura. Estos gastos pueden suponer una barrera para las empresas que no cuentan con la capacidad financiera para asumir dichos costos.

- La integración de nuevas tecnologías de automatización con los sistemas heredados existentes puede ser compleja y requerir mucho tiempo, lo que contribuye aún más a la resistencia a la automatización a gran escala. Las empresas pueden necesitar renovar toda su infraestructura logística y de cadena de suministro, lo que implica un esfuerzo considerable, experiencia y mantenimiento continuo.

- Otro desafío es la escasez de personal cualificado para gestionar y mantener sistemas avanzados de automatización logística. A medida que la industria se vuelve más dependiente de la IA y la robótica, crece la necesidad de habilidades especializadas que aún no están ampliamente disponibles en la fuerza laboral, lo que dificulta la implementación fluida y la operación continua.

- A pesar de los beneficios a largo plazo, la complejidad y el gasto inicial que supone implementar soluciones de automatización logística suelen generar dudas entre las empresas, especialmente en sectores con márgenes de beneficio más ajustados. Esto se traduce en una tasa de adopción más lenta en ciertos sectores del mercado.

- Superar estos desafíos a través de soluciones rentables, mejores estrategias de integración y desarrollo de talento será crucial para impulsar la adopción más amplia de tecnologías de automatización logística.

Alcance del mercado de automatización logística

El mercado está segmentado en función del componente, la función, el tipo de logística, el tamaño de la organización, la aplicación de software, el modo de transporte de carga, la aplicación y el usuario final.

Por componente

Según sus componentes, el mercado de la automatización logística se segmenta en hardware, software y servicios. Se prevé que el segmento de hardware capture la mayor cuota de ingresos, con un 67,1 %, impulsado por la creciente adopción de equipos automatizados, como robótica, cintas transportadoras, vehículos autónomos y drones. Estos sistemas de hardware son esenciales para optimizar las operaciones en las instalaciones de almacenamiento, transporte y clasificación, ofreciendo mayor eficiencia y reduciendo los costes de mano de obra.

El segmento de servicios, que incluye consultoría, integración de sistemas y mantenimiento, también está a punto de experimentar una importante expansión. A medida que más empresas adopten la automatización logística, aumentará la necesidad de servicios especializados para integrar y mantener estos complejos sistemas. Las empresas buscan soporte integral, incluyendo consultoría estratégica, para garantizar que las soluciones de automatización se integren a la perfección en su infraestructura existente.

Por función

En función de su función, el mercado de la automatización logística se segmenta en gestión de inventario y almacenamiento, y logística de transporte. Se prevé que este segmento ocupe la mayor cuota de mercado en 2025, impulsado por la creciente demanda de soluciones eficientes de almacenamiento y gestión de inventario. Los sistemas automatizados, como los sistemas de picking robóticos, las cintas transportadoras y los sistemas automatizados de almacenamiento y recuperación (ASRS), se adoptan cada vez más para optimizar la gestión del inventario y las operaciones de almacén.

Se prevé que el segmento de logística de transporte experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de automatización en las redes de transporte y soluciones de entrega de última milla. Tecnologías como vehículos autónomos, drones y sistemas automatizados de transporte de mercancías se están integrando en la cadena de valor logística para optimizar el transporte de mercancías. Estas soluciones ofrecen una mejor planificación de rutas, reducción de costes y plazos de entrega más rápidos, lo que las hace muy solicitadas en sectores que dependen de un transporte rápido y eficiente, como el comercio electrónico y el comercio internacional.

Por tipo de logística

Según el tipo de logística, el mercado de la automatización logística se segmenta en logística de ventas, logística de producción, logística de recuperación y logística de compras. Se prevé que el segmento de logística de ventas alcance la mayor cuota de mercado en 2025, impulsado por la creciente demanda de un cumplimiento eficiente de pedidos y entregas puntuales, especialmente en el sector del comercio electrónico. Los sistemas automatizados, como la clasificación robótica, el embalaje automático y los sistemas de gestión de almacenes (SGA), desempeñan un papel crucial para agilizar el proceso de cumplimiento de pedidos, mejorar la precisión del inventario y reducir los costes operativos.

Se prevé un crecimiento significativo del segmento de logística de producción debido a la creciente demanda de automatización en los procesos de fabricación y producción. Las soluciones de automatización, como los vehículos guiados automáticamente (AGV), los brazos robóticos y los sistemas de transporte, se están adoptando ampliamente en las plantas de producción para optimizar la manipulación de materiales, los procesos de ensamblaje y el movimiento de productos.

Por tamaño de la organización

Según el tamaño de la organización, el mercado de la automatización logística se segmenta en grandes empresas, pequeñas y medianas empresas (PYME). El segmento de grandes empresas representó la mayor cuota de mercado en 2024, gracias a sus importantes inversiones en tecnologías de automatización avanzadas para optimizar las operaciones logísticas complejas en las cadenas de suministro globales. Estas organizaciones se benefician de las economías de escala y requieren soluciones integradas para la gestión de inventario, la automatización del transporte y la optimización de almacenes.

Se prevé que el segmento de las pymes experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente asequibilidad y accesibilidad de las soluciones de automatización basadas en la nube. Las pymes están adoptando cada vez más tecnologías logísticas escalables, como herramientas de inventario automatizado, sistemas de gestión del transporte (TMS) y automatización robótica de procesos (RPA), para mejorar la competitividad, optimizar la precisión de las entregas y reducir los costos operativos.

Por aplicación de software

Según las aplicaciones de software , el mercado de la automatización logística se segmenta en gestión de inventario, gestión de pedidos, gestión de patios, gestión de envíos, gestión de mano de obra, gestión de proveedores, atención al cliente, entre otros. El segmento de gestión de inventario representó la mayor cuota de mercado en 2024, impulsado por la creciente necesidad de un seguimiento preciso y en tiempo real de las mercancías en almacenes y centros de distribución. La automatización en la gestión de inventario ayuda a las empresas a minimizar la falta de stock y el exceso de existencias, reducir los errores manuales y mejorar la eficiencia operativa mediante tecnologías como el escaneo de códigos de barras, RFID y sistemas automatizados de almacenamiento y recuperación (ASRS).

Los segmentos de gestión de pedidos y envíos también están cobrando impulso, impulsados por el rápido crecimiento del comercio electrónico y la venta minorista omnicanal. Estas aplicaciones facilitan el procesamiento fluido de grandes volúmenes de pedidos, una gestión más rápida y una mayor satisfacción del cliente.

Los segmentos de gestión de patios y gestión laboral están experimentando una creciente adopción en grandes almacenes y centros logísticos, donde la complejidad operativa exige una coordinación precisa y la optimización de recursos. Los sistemas automatizados ayudan a gestionar la programación de muelles, el seguimiento de vehículos, la planificación de la fuerza laboral y la supervisión de la productividad.

Se espera que los segmentos de gestión de proveedores y atención al cliente crezcan de forma constante, a medida que las empresas buscan automatizar los procesos de adquisición y mejorar la experiencia del cliente a través de comunicaciones en tiempo real y actualizaciones de servicio.

Por modo de transporte de mercancías

Según el modo de transporte de mercancías , el mercado de la automatización logística se segmenta en aéreo, terrestre y marítimo. El segmento del transporte por carretera representó la mayor cuota de mercado en 2024, impulsado por el alto volumen de movimientos de mercancías nacionales y regionales, especialmente en los sectores del comercio electrónico, el comercio minorista y los bienes de consumo de alta rotación (FMCG). Las tecnologías de automatización se están adoptando ampliamente en este modo para optimizar las rutas, el seguimiento de la flota y la programación de las entregas. El análisis de datos en tiempo real y las soluciones telemáticas están mejorando el rendimiento de los conductores y la visibilidad de los envíos, lo que contribuye a una mayor eficiencia y a la reducción de los costes operativos.

El segmento de transporte aéreo de mercancías está experimentando una creciente adopción de la automatización para envíos urgentes y de alto valor, con tecnologías como sistemas automatizados de manipulación de carga, previsión de demanda impulsada por IA y soluciones de equipaje inteligente ganando impulso en los principales aeropuertos y centros logísticos.

El segmento del transporte marítimo también está experimentando un crecimiento significativo, impulsado por la integración de la automatización portuaria, los contenedores inteligentes y los sistemas de seguimiento basados en el IoT. A medida que el comercio global continúa expandiéndose, las navieras están aprovechando la automatización logística para optimizar las operaciones de carga y descarga, reducir los plazos de entrega y mejorar la transparencia de la cadena de suministro.

Por aplicación

Según su aplicación, el mercado de la automatización logística se segmenta en transporte, sistemas de infoentretenimiento, sistemas de seguridad y alertas, entre otros. El segmento de transporte representó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de visibilidad integral, optimización de rutas y seguimiento de envíos en tiempo real. Las soluciones de automatización en este segmento incluyen sistemas avanzados de gestión del transporte (TMS), vehículos autónomos y herramientas de planificación de rutas basadas en IA que mejoran significativamente la velocidad, la precisión y la rentabilidad de las entregas.

El segmento de sistemas de seguridad y alerta está experimentando un crecimiento notable durante el período de pronóstico de 2025 a 2032 debido a la necesidad de mejorar la seguridad operativa, el cumplimiento normativo y la detección de peligros en tiempo real. Las alertas automatizadas, las herramientas de mantenimiento predictivo y los sensores con IoT están ayudando a los operadores logísticos a reducir los accidentes, el tiempo de inactividad y los costos asociados.

Por el usuario final

En función del usuario final, el mercado de la automatización logística se segmenta en comercio minorista y comercio electrónico, manufactura, petróleo, gas y energía, alimentos y bebidas, correo y paquetería, comestibles, mercancía general, ropa, bienes de consumo de alta rotación, productos farmacéuticos y sanitarios, logística y transporte, automoción, aeroespacial y defensa, alimentos y bebidas, productos químicos, entre otros. El segmento de comercio minorista y comercio electrónico representó la mayor cuota de mercado en 2024, impulsado por el crecimiento exponencial de las compras en línea y la necesidad de soluciones logísticas rápidas, precisas y escalables. La automatización permite a estos sectores gestionar grandes volúmenes de pedidos con rapidez y precisión, utilizando tecnologías como la clasificación automatizada, la robótica y el seguimiento de inventario en tiempo real.

El sector farmacéutico y sanitario experimentará un crecimiento significativo durante el período de pronóstico de 2025 a 2032, impulsado por la demanda de un estricto cumplimiento normativo, logística sensible a la temperatura y trazabilidad. La automatización en este segmento ayuda a garantizar la entrega precisa y oportuna de productos médicos, a la vez que minimiza los errores humanos.

Análisis regional del mercado de automatización logística

- Norteamérica domina el mercado de la automatización logística con la mayor cuota de mercado, un 40%, impulsada por la rápida adopción de tecnologías avanzadas como la IA, la robótica y el IoT en las operaciones logísticas y de la cadena de suministro. La presencia de importantes actores del sector y un ecosistema de comercio electrónico consolidado contribuyen significativamente al crecimiento del mercado en la región.

- Las empresas de Estados Unidos y Canadá están invirtiendo cada vez más en automatización para mejorar la eficiencia, reducir los costos operativos y satisfacer las crecientes expectativas de los consumidores de entregas más rápidas y precisión en los pedidos.

- El énfasis de la región en la transformación digital, sumado a los altos costos laborales y una fuerza laboral calificada, ha acelerado la implementación de sistemas automatizados en el almacenamiento, la gestión de inventarios y la logística del transporte. Estos factores, en conjunto, posicionan a Norteamérica como líder en la adopción de la automatización logística en diversos sectores industriales.

Perspectivas del mercado de automatización logística de EE. UU.

El mercado estadounidense de automatización logística captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la rápida digitalización de las cadenas de suministro y la alta tasa de adopción de tecnologías avanzadas, como la robótica, la IA y el IoT. Las principales empresas de logística y los proveedores de logística de terceros (3PL) invierten cada vez más en automatización para mejorar la eficiencia operativa y reducir la dependencia laboral. Gigantes del comercio electrónico como Amazon y Walmart están acelerando aún más la adopción de la automatización en sus centros logísticos y operaciones de entrega, posicionando a EE. UU. como líder mundial en innovación logística.

Perspectivas del mercado de automatización logística en Europa

Se prevé que el mercado europeo de automatización logística crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones ambientales, la escasez de mano de obra y un fuerte impulso hacia la transformación digital en logística. Mercados clave como Alemania, el Reino Unido y Francia están implementando activamente la automatización de almacenes, los vehículos autónomos y la analítica avanzada para satisfacer las crecientes expectativas de los consumidores. El compromiso de la región con la sostenibilidad y la eficiencia está impulsando la inversión en infraestructura logística inteligente en los sectores minorista, manufacturero y automotriz.

Perspectivas del mercado de automatización logística del Reino Unido

Se prevé que el mercado británico de automatización logística se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente necesidad de optimizar las operaciones de entrega de última milla y almacenamiento. El rápido crecimiento del comercio electrónico y la venta minorista omnicanal, sumado a la presión de la escasez de mano de obra y el aumento de los costos operativos, está animando a las empresas a invertir en sistemas de almacenamiento automatizado, robótica y soluciones de software basadas en IA. Las iniciativas gubernamentales que promueven la innovación digital y la infraestructura inteligente también están contribuyendo al crecimiento del mercado.

Análisis del mercado de automatización logística en Alemania

Se prevé un crecimiento considerable del mercado alemán de automatización logística, impulsado por su posición como centro de fabricación y logística en Europa. Con una sólida base industrial, Alemania lidera la adopción de tecnologías de la Industria 4.0 en las operaciones logísticas. El mercado se ve impulsado por la creciente demanda de manipulación automatizada de materiales, almacenes inteligentes y análisis predictivo para mejorar la transparencia y la capacidad de respuesta de la cadena de suministro. El énfasis en la eficiencia energética y la sostenibilidad fomenta aún más la adopción de soluciones de automatización ecológica.

Perspectiva del mercado de automatización logística de Asia-Pacífico

Se proyecta que el mercado de automatización logística de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida a nivel mundial en 2025, impulsado por la creciente penetración del comercio electrónico, la rápida urbanización y la expansión de los sectores manufactureros en países como China, India y el Sudeste Asiático. Las iniciativas de transformación digital impulsadas por los gobiernos, junto con el aumento de la inversión extranjera directa en infraestructura logística, están impulsando la demanda de soluciones automatizadas. Asia-Pacífico también se está consolidando como un centro de producción de equipos de automatización, lo que contribuye a una implementación rentable en todas las operaciones logísticas.

Perspectivas del mercado de automatización logística en Japón

El mercado japonés de automatización logística está cobrando impulso debido al envejecimiento de su fuerza laboral, los altos costos laborales y la capacidad tecnológica. El país está aprovechando la robótica, la IA y los robots móviles autónomos (RAM) para abordar la escasez de mano de obra y mejorar la eficiencia de los almacenes. La demanda de procesos logísticos precisos y de alta velocidad, especialmente en zonas urbanas y logística sanitaria, está acelerando la implementación de la automatización. El enfoque de Japón en el desarrollo de ciudades inteligentes y la infraestructura avanzada impulsa la integración de sistemas logísticos automatizados en toda la cadena de suministro.

Perspectivas del mercado de automatización logística de China

China captó la mayor participación en los ingresos del mercado de automatización logística de Asia-Pacífico en 2025, impulsada por el sólido crecimiento del comercio electrónico, la manufactura y la logística urbana. El impulso del gobierno a la logística inteligente y la infraestructura digital, bajo su iniciativa "Hecho en China 2025", está estimulando la demanda de robótica para almacenes, vehículos autónomos de reparto y plataformas logísticas basadas en IA. La solidez de los proveedores nacionales de tecnología y el rápido desarrollo urbano están convirtiendo a China en un actor dominante en la innovación y el despliegue de la automatización logística.

Cuota de mercado de la automatización logística

La industria de las cerraduras inteligentes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SAP SE (Alemania)

- Oracle (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Daifuku Co., Ltd. ( Japón)

- Dematic (EE. UU.)

- ek robotics GmbH (Alemania)

- Grupo Hardis (Francia)

- Falcon Autotech (India)

- Grey Orange Pte. Ltd. (EE. UU.)

- Toshiba Corporation (Japón)

- Murata Machinery, Ltd (Japón)

- Zebra Technologies Corp. (EE. UU.)

- HighJump (EE. UU.)

- Jungheinrich AG (Alemania)

- KNAPP AG (Austria)

- Locus Robotics (EE. UU.)

- Manhattan Associates (EE. UU.)

- System Logistics SpA (Italia)

- TGW LOGISTICS GROUP GMBH (Austria)

- Seegrid Corporation (EE. UU.)

Últimos avances en el mercado global de automatización logística

- En 2023, Dematic introdujo tecnologías avanzadas de automatización en las nuevas instalaciones logísticas de KION, diseñadas para mejorar significativamente la eficiencia de las entregas a clientes en toda Europa. El eje central de la implementación es un sistema Dematic Multishuttle altamente dinámico, con 110.000 ubicaciones de almacenamiento y 150 lanzaderas de alta velocidad, que permite procesos automatizados de almacenamiento y recuperación con mayor precisión y productividad. Esta implementación estratégica refleja una tendencia más amplia en el mercado global de la automatización logística, donde las empresas líderes adoptan cada vez más sistemas inteligentes de alta capacidad para mejorar la agilidad y la escalabilidad operativas.

- En 2023, Swisslog presentó su sistema móvil robótico mejorado CarryPick, que incorpora una velocidad operativa significativamente mayor y una innovadora plataforma giratoria elevadora. Este sistema mejorado facilita operaciones de almacenamiento y recuperación más rápidas y adaptables en flujos de trabajo logísticos de mercancía a persona, lo que en última instancia mejora la eficiencia y el rendimiento general del almacén. Este desarrollo se alinea con la creciente demanda global de soluciones de automatización ágiles y de alto rendimiento en logística. Ante la creciente presión de las empresas para optimizar la velocidad de cumplimiento y la eficiencia laboral, especialmente en el comercio electrónico y la distribución omnicanal, la adopción de sistemas robóticos avanzados como CarryPick refleja la transición del mercado hacia una automatización escalable y flexible.

- En 2022, o9 Solutions presentó Supply Sensing, una solución innovadora diseñada para ayudar a las empresas a detectar y mitigar proactivamente posibles interrupciones en la cadena de suministro. Al traducir las perturbaciones macroeconómicas en información localizada relevante para la cadena de suministro específica de una empresa, la plataforma facilita una toma de decisiones más informada y tiempos de respuesta más rápidos. Esta innovación destaca la creciente importancia del análisis predictivo y los datos en tiempo real en el panorama de la automatización logística. A medida que las cadenas de suministro globales se vuelven más complejas y susceptibles a las interrupciones, soluciones como Supply Sensing son fundamentales para permitir respuestas ágiles y automatizadas.

- En 2021, SAP lanzó SAP Yard Logistics, una solución integral diseñada para optimizar los procesos de gestión de patios, permitiendo a las empresas gestionar eficientemente todas las operaciones. Al facilitar una planificación y ejecución fluidas dentro del patio, SAP Yard Logistics ofrece escenarios tanto simples como complejos, promoviendo la sostenibilidad y prácticas de gestión con visión de futuro. Este avance subraya la creciente demanda de soluciones integradas y automatizadas en las operaciones logísticas. A medida que el sector logístico prioriza cada vez más la eficiencia y la sostenibilidad, SAP Yard Logistics se convierte en un factor clave para una gestión de patios más inteligente y sostenible.

- En 2021, Manhattan Associates presentó Manhattan Active Warehouse Management, el primer sistema de gestión de almacenes (WMS) empresarial, nativo en la nube y diseñado para integrar todos los aspectos de la distribución. Esta innovadora solución transforma las operaciones de almacén al proporcionar mayor visibilidad, agilidad y escalabilidad, respondiendo eficazmente a las cambiantes demandas de los entornos empresariales modernos. Manhattan Active Warehouse Management representa un avance significativo en la evolución de la automatización logística, ya que las empresas buscan cada vez más soluciones escalables basadas en la nube para mejorar la eficiencia operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.