Global Low Voltage Energy Distribution Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.37 Billion

USD

24.42 Billion

2024

2032

USD

14.37 Billion

USD

24.42 Billion

2024

2032

| 2025 –2032 | |

| USD 14.37 Billion | |

| USD 24.42 Billion | |

| % | |

|

Segmentación del mercado global de distribución de energía de baja tensión por tipo de producto (fijo, de cajón), componente (aparatos de distribución, disyuntores, paneles de distribución, fusibles, otros), aplicación (centrales eléctricas, plantas industriales, plantas comerciales, residencial, otros), canal de venta (directo, indirecto): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de distribución de energía de baja tensión

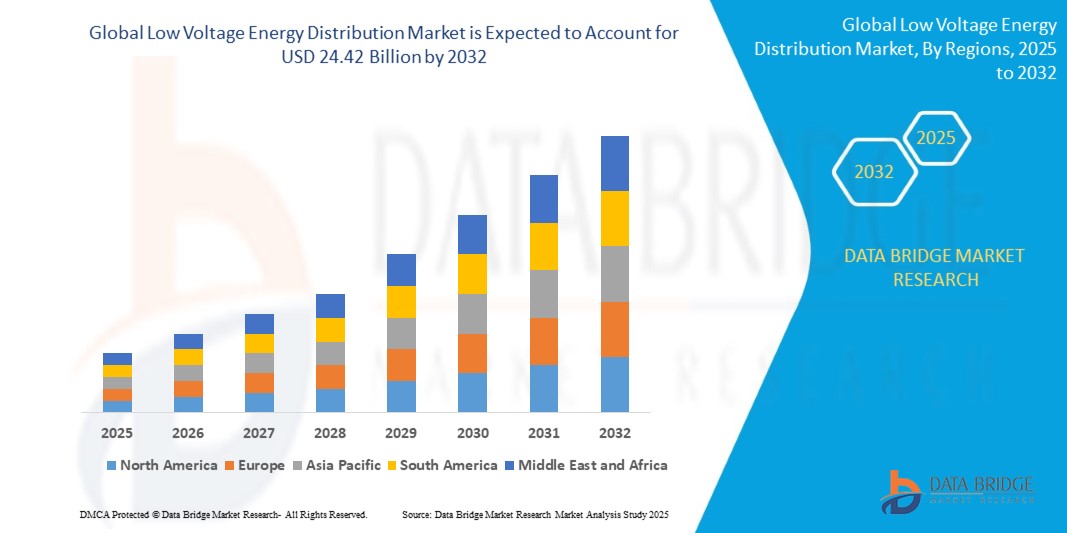

- El tamaño del mercado global de distribución de energía de bajo voltaje se valoró en USD 14.37 mil millones en 2024 y se espera que alcance los USD 24.42 mil millones para 2032 , con una CAGR de 6.85% durante el período de pronóstico.

- El mercado se ve impulsado principalmente por la creciente implementación de sistemas energéticos descentralizados, como la energía solar en tejados y las microrredes, que requieren redes de baja tensión fiables y flexibles para su distribución y control. La actual transición global hacia fuentes de energía limpias y distribuidas está incrementando significativamente la demanda de infraestructura de baja tensión.

- Además, la urbanización y la rápida expansión de las ciudades inteligentes en las economías emergentes están contribuyendo al crecimiento del mercado, ya que estos proyectos requieren sistemas avanzados de bajo voltaje gestionados digitalmente para una distribución de energía eficiente y segura en edificios residenciales, comerciales e industriales.

Análisis del mercado de distribución de energía de baja tensión

- Los sistemas de distribución de energía de baja tensión, que incluyen interruptores automáticos, cuadros de distribución, paneles y soluciones de medición, se han convertido en infraestructura esencial en edificios modernos, naves industriales y sistemas de energía renovable gracias a su fiabilidad, seguridad y compatibilidad con herramientas de automatización digital. Su función es especialmente crucial en la gestión de la protección contra cortocircuitos, la gestión de sobrecargas y la calidad de la energía en redes eléctricas de baja tensión.

- El crecimiento del mercado se ve impulsado por las tendencias globales hacia la electrificación, la descentralización energética y la digitalización de los sistemas energéticos. A medida que gobiernos y empresas se comprometen con la transición hacia energías limpias, se están implementando sistemas de bajo voltaje para respaldar la energía solar en tejados, el almacenamiento en baterías y las microrredes, especialmente en desarrollos urbanos y comerciales.

- Norteamérica domina el mercado global de distribución de energía de baja tensión, con la mayor cuota de ingresos (40,01%) en 2024, impulsada por sólidas inversiones en infraestructura de redes inteligentes, la modernización de sistemas eléctricos obsoletos y la implementación generalizada de edificios inteligentes. Estados Unidos lidera la región con una adopción significativa tanto en el segmento comercial como residencial, gracias a la introducción por parte de empresas tecnológicas de sistemas de monitorización energética basados en IA y control de circuitos inteligentes.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsada por la rápida urbanización, el creciente desarrollo de infraestructura y el aumento de las inversiones en automatización industrial. Países como China, India y las naciones del Sudeste Asiático están intensificando sus esfuerzos en la modernización de la red eléctrica y el acceso a la energía, lo que ha generado un crecimiento significativo en las instalaciones de sistemas de distribución de baja tensión.

- El segmento de interruptores automáticos ostenta la mayor cuota de mercado, con un 35,2 % en 2024, gracias a su función esencial en la seguridad eléctrica y su adaptabilidad tanto para nuevas instalaciones como para renovaciones. La demanda se ve impulsada aún más por las innovaciones en interruptores inteligentes equipados con detección de fallos en tiempo real, análisis del consumo energético y operabilidad remota.

Alcance del informe y segmentación del mercado de distribución de energía de baja tensión

|

Atributos |

Perspectivas clave del mercado de distribución de energía de baja tensión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de distribución de energía de baja tensión

Redes de distribución digitalizadas para una gestión energética más inteligente

- Una tendencia importante y actual en el mercado global de distribución de energía de bajo voltaje es la transición hacia redes de distribución conectadas digitalmente integradas con IoT, IA y computación de borde para mejorar la resiliencia de la red, permitir el mantenimiento predictivo y respaldar la integración de energía renovable.

- Por ejemplo, en mayo de 2024, ABB lanzó su plataforma de aparamenta de baja tensión NeoGear Digital, que combina sensores avanzados y análisis en la nube para proporcionar monitorización en tiempo real y mantenimiento predictivo. Este lanzamiento está diseñado para reducir el tiempo de inactividad y las pérdidas de energía en aplicaciones comerciales e industriales.

- De igual forma, Schneider Electric presentó en abril de 2023 los cuadros eléctricos de baja tensión PrismaSeT Active de nueva generación, equipados con conectividad a la plataforma EcoStruxure. Estos paneles inteligentes permiten a los operadores de edificios optimizar la distribución eléctrica y detectar posibles fallos de forma proactiva, mejorando así la continuidad operativa y la eficiencia energética.

- Los sistemas digitales de baja tensión (LV) ahora suelen incluir diagnósticos remotos, módulos de comunicación inalámbrica y software de inteligencia energética, lo que permite a los administradores de instalaciones acceder a datos energéticos en tiempo real, configurar sistemas remotamente y prevenir fallos. Esta integración es especialmente crucial en plantas de fabricación, centros de datos y edificios inteligentes.

- En septiembre de 2023, Siemens presentó su nueva serie SENTRON de interruptores automáticos inteligentes, que ofrecen puertas de enlace IoT modulares, medición integrada y análisis de carga, dirigidos a usuarios que buscan mejorar la seguridad y la sostenibilidad a través de una distribución de energía más inteligente.

- Esta tendencia está fomentando un cambio de la distribución pasiva de energía a la gestión activa de la energía, lo que permite un mayor control, adaptabilidad y sostenibilidad en las infraestructuras comerciales e industriales.

Dinámica del mercado de distribución de energía de baja tensión

Conductor

“Aumento de la demanda de electrificación y automatización industrial”

- Los crecientes esfuerzos de electrificación global y la adopción de prácticas de la Industria 4.0 impulsan una sólida demanda de sistemas de distribución de energía de baja tensión eficientes, seguros e inteligentes. Estos sistemas son cruciales para facilitar operaciones seguras en fábricas inteligentes, almacenes automatizados e infraestructuras de energía renovable.

- En marzo de 2024, Legrand lanzó su campaña “Electricista digital” que promueve paneles LV avanzados y cajas de distribución adaptadas a las demandas cambiantes de los sectores de uso intensivo de energía, como las estaciones de carga de movilidad eléctrica y la IoT industrial.

- El crecimiento de la infraestructura para vehículos eléctricos es otro factor clave. Por ejemplo, Eaton anunció en enero de 2023 su colaboración con ChargeLab para proporcionar componentes eléctricos de bajo voltaje optimizados para estaciones de carga de vehículos eléctricos comerciales, donde la gestión precisa de la energía y la protección contra sobretensiones son cruciales.

- Además, en febrero de 2024, Hitachi Energy amplió su cartera de productos de baja tensión con interruptores digitales inteligentes y cuadros de distribución como parte de su iniciativa “FutureGrid” dirigida a las redes de energía renovable descentralizadas.

- El cambio global hacia objetivos de cero emisiones netas y sistemas de energía sostenibles está impulsando a las empresas de servicios públicos y a las industrias a invertir en sistemas de distribución de baja tensión flexibles y escalables capaces de gestionar las entradas renovables, lo que permite reducir los picos de carga y garantizar la continuidad operativa.

Restricción/Desafío

“ Integración compleja y ecosistema fragmentado ”

- Un desafío principal en el mercado de distribución de energía de bajo voltaje es la complejidad de integración de los componentes de distribución inteligente dentro de los sistemas heredados y un ecosistema fragmentado de plataformas propietarias.

- Por ejemplo, en 2023, los informes de Navigant Research destacaron retrasos en la implementación de varios proyectos de modernización comercial debido a problemas de compatibilidad entre nuevos paneles digitales e interruptores mecánicos obsoletos.

- La falta de estándares de interoperabilidad universales entre proveedores a menudo genera mayores costos, tiempos de inactividad más prolongados y dificultades en el monitoreo unificado de la energía en todos los sistemas.

- En junio de 2024, los analistas de la industria notaron que muchas empresas pequeñas y medianas estaban retrasando las actualizaciones de LV inteligentes debido a obstáculos de integración, preocupaciones de ciberseguridad y una escasez de técnicos calificados familiarizados con los sistemas eléctricos basados en IoT.

- Además, a medida que los sistemas inteligentes se vuelven más complejos, garantizar la seguridad de los datos y la fiabilidad del sistema se vuelve más difícil. Por ejemplo, una divulgación de vulnerabilidad en octubre de 2023 que afectaba a módulos IoT de terceros integrados en monitores de circuitos de baja tensión alertó sobre la preparación en ciberseguridad de los entornos de control industrial.

- Para resolver estos desafíos será necesaria una mayor colaboración de la industria en materia de estándares abiertos, marcos de ciberseguridad mejorados y mejores iniciativas de capacitación para que los profesionales de la electricidad puedan gestionar la transición digital de manera eficaz.

Alcance del mercado de distribución de energía de baja tensión

El mercado está segmentado según el tipo de producto, componente, aplicación y canal de ventas.

Por tipo de producto

Según el tipo de producto, el mercado de distribución de energía de baja tensión se segmenta en tipo fijo y tipo cajón. El segmento de tipo fijo dominó el mercado en 2024 con la mayor participación en los ingresos, gracias a su amplio uso en sistemas eléctricos comerciales y residenciales gracias a su simplicidad, rentabilidad y mínimo mantenimiento. Estas unidades son especialmente populares en instalaciones pequeñas donde el ahorro de espacio y la funcionalidad sencilla son factores clave.

Se prevé que el segmento de tipo cajón registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su diseño modular, que facilita la sustitución rápida, el mantenimiento y una mayor seguridad. Este tipo es cada vez más preferido en entornos industriales y centrales eléctricas, donde la continuidad operativa y los protocolos de seguridad exigen componentes que puedan repararse o sustituirse sin tiempo de inactividad del sistema.

• Por componente

Según los componentes, el mercado se segmenta en tableros de distribución, interruptores automáticos, paneles de distribución, fusibles y otros. El segmento de interruptores automáticos tuvo la mayor participación de mercado, con un 35,2 %, en 2024, gracias a su papel fundamental en la protección de los sistemas eléctricos contra sobrecargas y fallas. La creciente demanda de interruptores automáticos inteligentes con monitoreo en tiempo real y capacidades de análisis predictivo impulsa aún más el crecimiento de este segmento, especialmente en edificios inteligentes y automatización industrial.

Se prevé que el segmento de Paneles de Distribución experimente el mayor crecimiento durante el período de pronóstico debido a las crecientes inversiones en desarrollo de infraestructura y a la creciente adopción de paneles modulares inteligentes compatibles con IoT y sistemas de monitorización energética en la nube. En marzo de 2024, el lanzamiento de los paneles inteligentes PrismaSeT Active por parte de Schneider Electric ejemplifica esta transición hacia la distribución de energía conectada.

• Por aplicación

Según su aplicación, el mercado se segmenta en centrales eléctricas, plantas industriales, plantas comerciales, residenciales y otros. El segmento residencial representó la mayor participación en los ingresos en 2024, debido a la creciente urbanización, las instalaciones de hogares inteligentes y la creciente concienciación de los consumidores sobre la eficiencia energética y la seguridad en el hogar. La creciente demanda de integración de energía solar en los hogares también está impulsando la adopción de sistemas de distribución de baja tensión inteligentes.

Se proyecta que el segmento de Plantas Industriales registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la necesidad de sistemas de distribución de energía inteligentes y de alta eficiencia que admitan la automatización, los gemelos digitales y las operaciones de alto consumo energético. En febrero de 2024, ABB y Siemens ampliaron su oferta de BT digital, dirigida a las industrias manufactureras y de procesos, que requieren precisión y alta fiabilidad en la distribución.

• Por canal de venta

Según el canal de venta, el mercado se segmenta en Canal Directo y Canal Indirecto. El segmento de Canal Directo mantuvo la mayor cuota de mercado en 2024 debido al creciente número de proyectos llave en mano, especialmente en aplicaciones comerciales e industriales a gran escala, donde las soluciones personalizadas y los servicios de integración son cruciales. La venta directa también facilita una colaboración más estrecha entre fabricantes y usuarios finales para la personalización de productos.

Se prevé que el segmento del Canal Indirecto crezca al ritmo más rápido, impulsado por la proliferación de plataformas de comercio electrónico, distribuidores e integradores de sistemas que facilitan el acceso a los productos de baja tensión a pequeñas empresas y particulares. Las alianzas con revendedores de valor añadido y portales B2B de productos eléctricos en línea han ampliado aún más el alcance de fabricantes clave en los mercados emergentes.

Análisis regional del mercado de distribución de energía de baja tensión

- América del Norte dominó el mercado global de distribución de energía de bajo voltaje con la mayor participación en los ingresos del 40,01 % en 2024, impulsada por los crecientes mandatos de eficiencia energética, una sólida infraestructura de red inteligente y una fuerte inversión en la automatización de edificios residenciales y comerciales.

- La región se beneficia de un alto nivel de electrificación en todos los sectores y de la adopción temprana de tecnologías de distribución avanzadas. Además, iniciativas como la Ley de Inversión en Infraestructura y Empleo de EE. UU. impulsan la modernización de la red, lo que contribuye a la creciente demanda de sistemas de distribución de baja tensión. La rápida adopción de fuentes de energía renovables, como la solar, también exige la implementación de soluciones de distribución de baja tensión flexibles e inteligentes en entornos residenciales y comerciales.

Perspectiva del mercado de distribución de energía de baja tensión en EE. UU.

Estados Unidos representó el 81% de los ingresos de Norteamérica en 2024, impulsado por la inversión constante en sistemas de energía residencial, la integración de redes inteligentes y la automatización industrial. El auge de la electrificación del transporte y los sistemas de energía domésticos ha generado una importante demanda de protección avanzada de circuitos de baja tensión y distribución de paneles. En marzo de 2024, Eaton anunció la expansión de su producción de aparamenta inteligente de baja tensión en Estados Unidos para satisfacer la creciente demanda interna. El país también está experimentando una demanda sustancial de paneles de distribución energéticamente eficientes e interruptores automáticos integrados en la nube para proyectos de modernización y nuevas construcciones comerciales.

Perspectiva del mercado de distribución de energía de baja tensión en Europa

Se prevé que Europa experimente un crecimiento sostenido del mercado de distribución de energía de baja tensión durante el período de pronóstico, impulsado por las directivas de la UE sobre eficiencia energética, el aumento de la construcción de edificios inteligentes y las iniciativas de electrificación de la calefacción (EoH) en el sector residencial. Los objetivos de transición energética de la región, en particular en países como Alemania y Francia, están acelerando la modernización de la infraestructura tradicional de baja tensión (BT) a sistemas inteligentes y conectados. Además, la modernización de edificios europeos antiguos, impulsada por la sostenibilidad, está contribuyendo a una mayor adopción de cuadros eléctricos, paneles y fusibles de baja tensión.

Análisis del mercado de distribución de energía de baja tensión del Reino Unido

El mercado británico está creciendo a un ritmo notable gracias a los ambiciosos objetivos de cero emisiones netas y al continuo énfasis en la modernización de edificios. La adopción de contadores inteligentes, infraestructura para vehículos eléctricos e instalaciones de paneles solares está impulsando la demanda de paneles de distribución de baja tensión e interruptores automáticos compatibles. El lanzamiento en abril de 2024 del cuadro de distribución de baja tensión Resi9 de Schneider Electric, diseñado específicamente para hogares del Reino Unido, pone de manifiesto la creciente demanda de soluciones de baja tensión modernas, seguras y modulares.

Análisis del mercado de distribución de energía de baja tensión en Alemania

Alemania está experimentando un crecimiento considerable en el mercado de distribución de energía de baja tensión debido a la fuerte demanda industrial y las elevadas inversiones en la integración de energías renovables. La política gubernamental "Energiewende" fomenta mejoras en la eficiencia energética en todos los sectores. Fabricantes alemanes como Siemens y Phoenix Contact están innovando con sistemas de distribución inteligentes de tipo cajón para abastecer a plantas industriales y edificios comerciales, priorizando la modularidad y la automatización.

Análisis del mercado de distribución de energía de baja tensión en Asia-Pacífico

Se proyecta que Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, entre 2025 y 2032, impulsada por la rápida urbanización, los proyectos de ciudades inteligentes en curso y el amplio desarrollo industrial. El favorable entorno político de la región, especialmente en China, India y el Sudeste Asiático, para la electrificación y el desarrollo de infraestructuras está ampliando significativamente el alcance de la distribución de energía de baja tensión (LV). La asequibilidad y la escalabilidad de los sistemas de LV modulares y de tipo cajón también satisfacen las necesidades de infraestructura de diversas escalas en los países de APAC.

Análisis del mercado de distribución de energía de baja tensión en Japón

El mercado japonés avanza a paso firme gracias a un fuerte apoyo a los sistemas digitales de automatización de edificios, impulsado por un énfasis cultural en la seguridad, el ahorro energético y la comodidad. En febrero de 2024, Panasonic e Hitachi colaboraron en el desarrollo de sistemas compactos de conmutación de baja tensión para viviendas urbanas de alta densidad. El envejecimiento de la población también impulsa la demanda de sistemas de distribución eléctrica más seguros e intuitivos.

Análisis del mercado de distribución de energía de baja tensión en China

China obtuvo la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsada por la rápida expansión de infraestructura, el desarrollo de viviendas urbanas y las iniciativas de redes inteligentes respaldadas por el gobierno. La presencia de empresas nacionales líderes como Chint Electric y Delixi Electric, junto con la fabricación a gran escala de equipos de conmutación y dispositivos de protección de circuitos, está fortaleciendo la posición de China como productor y consumidor en el sector de la distribución de baja tensión. El apoyo gubernamental a los códigos de construcción ecológica y las ciudades inteligentes, especialmente en provincias como Guangdong y Jiangsu, está impulsando significativamente la adopción de componentes inteligentes de distribución de baja tensión.

Cuota de mercado de distribución de energía de baja tensión

La industria de distribución de energía de baja tensión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Schneider Electric SE (Francia)

- ABB Ltd. (Suiza)

- Siemens AG (Alemania)

- Eaton Corporation plc (Irlanda)

- General Electric Company (EE. UU.)

- Legrand SA (Francia)

- Mitsubishi Electric Corporation (Japón)

- Hitachi, Ltd. (Japón)

- Toshiba Corporation (Japón)

- Fuji Electric Co., Ltd. (Japón)

Últimos avances en el mercado global de distribución de energía de baja tensión

- En marzo de 2024, Schneider Electric presentó su nueva generación de cuadros de distribución de baja tensión "FlexSeT", diseñados para edificios comerciales norteamericanos. Estos cuadros modulares optimizan la velocidad y la flexibilidad de la instalación, reducen el tiempo de inactividad y están equipados con la integración de EcoStruxure IoT para la monitorización remota y el análisis de energía. Esta innovación refuerza el enfoque de Schneider Electric en la digitalización y el diseño modular, respondiendo a la creciente demanda de sistemas de distribución de energía de baja tensión inteligentes, seguros y escalables.

- En febrero de 2024, Siemens AG lanzó sus interruptores automáticos de aire SENTRON 3WA en los mercados globales, diseñados con capacidades digitales mejoradas, como diagnóstico remoto, mantenimiento predictivo y monitorización de energía en tiempo real. Estos interruptores de baja tensión están diseñados para aplicaciones industriales y comerciales, y permiten una mayor automatización, mayor disponibilidad y eficiencia energética, aspectos cruciales en las infraestructuras inteligentes modernas.

- En enero de 2024, ABB Ltd. introdujo el sistema de aparamenta de baja tensión NeoGear en India, con el objetivo de reducir las pérdidas de energía y mejorar la seguridad eléctrica en industrias de alta demanda como la del petróleo y el gas, los centros de datos y la manufactura. Basado en la tecnología BusPlate, NeoGear minimiza el riesgo de arco eléctrico y admite diseños compactos, lo que representa la apuesta de ABB por soluciones de baja tensión con visión de futuro en economías en rápido desarrollo.

- En octubre de 2023, Legrand lanzó sus paneles de distribución XL³ S al mercado europeo, destacando su instalación sin herramientas, diseños personalizables y compatibilidad con dispositivos de medición inteligente. Los paneles están diseñados tanto para propiedades residenciales como comerciales, cumpliendo con los crecientes estándares de construcción europeos centrados en la eficiencia energética y la adaptación digital.

- En agosto de 2023, Eaton Corporation anunció una inversión de 150 millones de dólares en su capacidad de fabricación de cuadros de distribución de baja tensión (LV) en Norteamérica, debido a la creciente demanda de los sectores de energías renovables, carga de vehículos eléctricos (VE) y centros de datos. La expansión incluye la producción de cuadros de distribución de baja tensión extraíbles con sensores IoT integrados, con el objetivo de satisfacer requisitos de distribución complejos y de alta carga con un tiempo de inactividad mínimo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.