Global Ltcc And Htcc Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.49 Billion

USD

5.21 Billion

2025

2033

USD

3.49 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 3.49 Billion | |

| USD 5.21 Billion | |

| % | |

|

Cerámica Co-Fired (LTCC) y Cerámica Co-Fired de alta temperatura (HTCC) Segmentación de mercado, por tipo de proceso (Cátedra Co-Fired de alta temperatura (HTCC), Cerámica Co-Fired de baja temperatura (LTCC)), Tipo de material (Materia química y material de cerámica), Industria de transmisión final, industria de metalurgia

Cerámica de alta temperatura (LTCC) y Mercado de Cerámica de alta temperatura (HTCC)Sinopsis

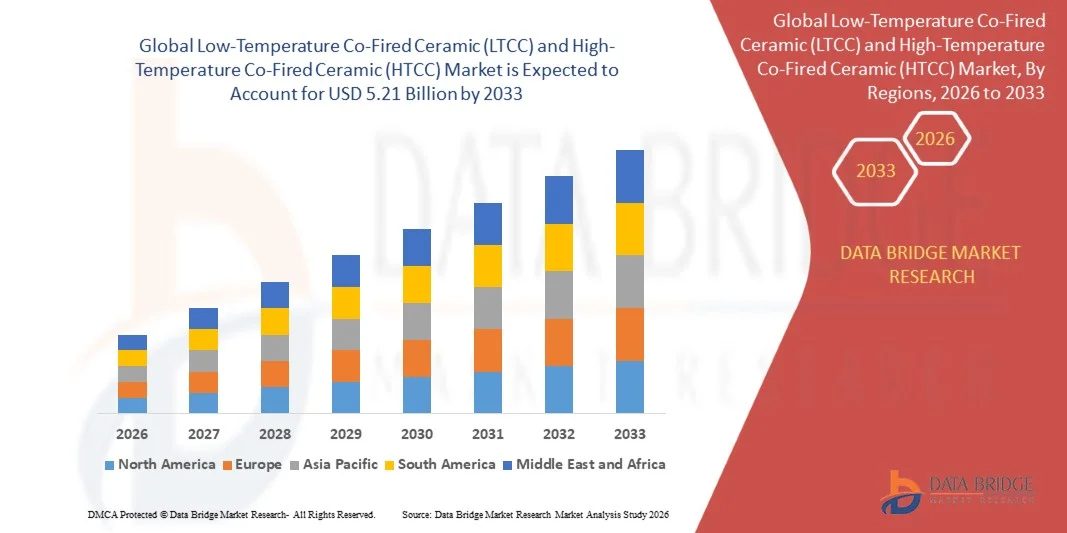

Se valoró el mercado de cerámica de baja temperatura (LTCC) y de alta temperatura del mercado de cerámica de alta temperatura (HTCC)USD 3.49 billion in 2025y se prevé que alcanceUSD 5.21 mil millones en 2033, creciendo en unCAGR of 5.10% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente demanda de componentes electrónicos miniaturizados y de alto rendimiento, la creciente adopción de tecnologías avanzadas de embalaje en semiconductores y la expansión de aplicaciones en electrónicas, telecomunicaciones, aeroespaciales y industrias de defensa.

El creciente cambio hacia sistemas de comunicación de alta frecuencia, infraestructura 5G y tecnologías avanzadas de radar está acelerando la adopción de sustratos LTCC y HTCC debido a su estabilidad térmica superior, alta fiabilidad y excelente rendimiento eléctrico. Además, el creciente uso de dispositivos electrónicos compactos en vehículos eléctricos, implantes médicos y sistemas aeroespaciales está apoyando aún más la expansión del mercado, ya que estas cerámicas permiten una integración eficiente de los circuitos multicapa en entornos operativos duros, garantizando al mismo tiempo la durabilidad y la consistencia del rendimiento a largo plazo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de cerámica de baja temperatura co-fuego (LTCC) y cerámica de alta temperatura co-fuego (HTCC) con la mayor cuota de ingresos del 36,7% en 2025, apoyada por la fuerte presencia de fabricación semiconductora avanzada, el gasto de electrónica de alta defensa y la rápida adopción de módulos RF e infraestructura de comunicación de alto rendimiento en sectores comerciales y militares.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 6,4% de 2026 a 2033. El crecimiento está impulsado por la expansión del ecosistema de fabricación electrónica, el despliegue de 5G a gran escala y la producción creciente de electrónica de consumo, electrónica automotriz y componentes semiconductores en países como China, Japón y Corea del Sur.

- El segmento LTCC mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por su amplio uso en módulos de comunicación 5G, componentes RF, sistemas de radar automotriz y dispositivos electrónicos compactos. LTCC es preferido debido a su baja pérdida dieléctrica, capacidad de integración multicapa, y fuerte idoneidad para aplicaciones de alta frecuencia en electrónica miniaturizada.

- Se proyecta que el segmento HTCC registrará el crecimiento más rápido en una CAGR de 5,9% de 2026 a 2033, impulsado por el aumento de la demanda en aplicaciones de aeroespaciales, electrónicas de defensa y semiconductores de alta potencia. Su resistencia térmica superior, fuerza mecánica y fiabilidad en condiciones de funcionamiento extrema están acelerando la adopción en sistemas críticos de misión.

- El segmento de materiales cerámicos representó la mayor cuota de ingresos del mercado de aproximadamente 63,7% en 2025 impulsado por su uso generalizado en envases electrónicos de alta frecuencia, sustratos multicapa y aplicaciones avanzadas de integración de circuitos. Los materiales cerámicos se prefieren debido a su excelente estabilidad térmica, propiedades de aislamiento eléctrico y compatibilidad con los procesos de fabricación LTCC y HTCC.

- Se espera que el segmento Material Cristal-Ceramic registre el crecimiento más rápido en una CAGR de 5,6% de 2026 a 2033, impulsado por la creciente demanda de procesamiento de baja temperatura, mayor flexibilidad estructural y fabricación rentable en electrónica de consumo y aplicaciones automotrices.

- El segmento de Telecomunicaciones mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,2% en 2025 impulsada por la rápida expansión de la infraestructura 5G, el aumento del despliegue de módulos RF y la creciente demanda de dispositivos de comunicación de alta frecuencia. Los componentes basados en LTCC son ampliamente utilizados en antenas, filtros y módulos de estación base para mejorar el rendimiento de la señal y la minimización.

- Se prevé que el segmento Aeroespacial y Defensa registrará el crecimiento más rápido en un CAGR del 6,3% entre 2026 y 2033, impulsado por el aumento de la adopción de componentes de HTCC en sistemas de satélites, electrónica de radar, sistemas de orientación de misiles y aviónicos de alta fiabilidad. Los crecientes programas de modernización de la defensa y la creciente demanda de sistemas electrónicos robustos están acelerando aún más la expansión del segmento.

Tamaño del mercado

- Valor mundial del mercado (2025): 3,49 dólares

- Valor de mercado esperado (2033): USD 5.21 billón

- CAGR prefabricado (2026–2033): 5,10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesCerámica Co-Fired de baja temperatura (LTCC) y Cerámica Co-Fired de alta temperatura (HTCC)

|

Atributos |

Cerámica de alta temperatura (LTCC) y Cerámica de alta temperatura (HTCC)Market Insights |

|

Segmentos cubiertos |

·Por tipo de proceso: Cerámica de alta temperatura Co-Fired (HTCC), Cerámica de baja temperatura Co-Fired (LTCC) ·Por tipo de material: Material cerámico de vidrio y material de cerámica ·Por End-User Industry: Automotriz, Telecomunicaciones, Aeroespacial y Defensa, Médica y Otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

•API Technologies (UK) Limited(U.K.) |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Cerámica de alta temperatura (LTCC) y Mercado de Cerámica de alta temperatura (HTCC)Tendencias

Tendencia: Aumento de la adopción de soluciones de embalaje electrónico de alta frecuencia y alta fiabilidad minimizadas

El aumento de la demanda de componentes electrónicos compactos, de alto rendimiento y térmicamente estables a través de telecomunicaciones, electrónica automotriz, aeroespacial y sectores de defensa está impulsando la adopción de tecnologías LTCC y HTCC. Los sistemas de interconexión basados en PCB convencionales se enfrentan a limitaciones en operaciones de alta frecuencia, resistencia al estrés térmico y miniaturización, alentando a los fabricantes a desplazarse hacia sustratos cerámicos co-fuegos que ofrecen integridad de señal superior y fiabilidad a largo plazo.

En sistemas electrónicos modernos, los fabricantes están integrando cada vez más sustratos LTCC y HTCC, por ejemplo en módulos de comunicación 5G, sistemas de radar automotriz, dispositivos GPS y electrónica médica implantable, para lograr un rendimiento de alta frecuencia, reducción de la pérdida de señal y mayor durabilidad en condiciones de funcionamiento extremas. La tecnología LTCC es ampliamente utilizada en módulos RF y sistemas de antenas, mientras que HTCC es preferida en sensores aeroespaciales, sistemas de guía de misiles y embalaje semiconductor de alta potencia debido a su fuerza mecánica superior y resistencia térmica.

La rápida expansión de la infraestructura 5G, vehículos eléctricos y sistemas avanzados de asistencia al conductor también aumenta la demanda de paquetes de cerámica multicapa altamente integrados capaces de soportar diseños de circuitos miniaturizados y de alta densidad. Además, los programas de modernización aeroespacial y de defensa están acelerando la adopción de componentes basados en HTCC para aplicaciones críticas que requieren estabilidad en entornos de alta temperatura y alta vibración. Estudios de implementación de la industria en 2025 en Corea del Sur y EE.UU. indicaron que los módulos RF basados en LTCC mejoraron la estabilidad de señal en aproximadamente 15–25% en sistemas de comunicación de alta frecuencia, reduciendo la huella global de dispositivos en casi un 20% en comparación con las soluciones convencionales de embalaje

Global LTCC and HTCC Market Dynamics

Conductor de mercado clave: demanda creciente para comunicación de alta frecuencia y minimización electrónica avanzada

La industria electrónica se centra cada vez más en el desarrollo de componentes compactos, de alta velocidad y térmicamente estables para apoyar sistemas de comunicación de próxima generación, electrónica automotriz avanzada y aplicaciones de grado de defensa. Las soluciones tradicionales de envasado semiconductores a menudo luchan por satisfacer los requisitos de rendimiento de operaciones de alta frecuencia y condiciones ambientales difíciles, creando una fuerte demanda de tecnologías cerámicas basadas en LTCC y HTCC.

Sectores como telecomunicaciones, automotriz, aeroespacial y sanidad están implementando cada vez más sustratos de cerámica co-fuegos para módulos RF, sensores y circuitos integrados para mejorar la integridad de la señal y el rendimiento térmico. LTCC es ampliamente utilizado en estaciones base 5G y dispositivos de comunicación inalámbrica, por ejemplo en módulos de antena en paquete y filtro, para mejorar la eficiencia de alta frecuencia y reducir las pérdidas de interferencia. HTCC es ampliamente utilizado en electrónica aeroespacial, unidades de control de motores y sensores de alta potencia que requieren estabilidad de temperatura extrema.

Asimismo, la expansión de vehículos eléctricos y sistemas de conducción autónomos está aumentando el uso de envases electrónicos basados en cerámica en sensores de radar, sistemas LiDAR y módulos de gestión de baterías. Los despliegues industriales del mundo real en 2024 en Alemania y Japón, integrando sistemas de radar automotriz basados en LTCC, mostraron una mejora aproximada del 18–22% en la precisión de detección y la fiabilidad del sistema en condiciones de funcionamiento automotriz de alta temperatura

Resistente clave / desafío: Complejidad de fabricación alta y procesos de fabricación intensivos en costos

La producción de componentes LTCC y HTCC implica la acumulación compleja de varias capas, la alineación de precisión y procesos de sinterización de alta temperatura, lo que aumenta significativamente los costos de fabricación y el tiempo de producción. El requisito de las materias primas especializadas y el equipo avanzado de fabricación añade además a los gastos de capital, lo que limita la adopción entre los fabricantes sensibles a los costos.

Además, las limitaciones de diseño relacionadas con el control de la reducción térmica, la compatibilidad de materiales y la sensibilidad del proceso pueden crear desafíos en la producción de escalada para arquitecturas multicapa complejas. La limitada flexibilidad en las modificaciones posteriores a la fábrica y los ciclos de desarrollo más largos también restringen la rápida personalización de las aplicaciones electrónicas emergentes.

Estudios de referencia comerciales indican que los procesos de fabricación de LTCC y HTCC pueden aumentar los costos de producción en aproximadamente un 25–40% en comparación con las soluciones convencionales de embalaje basadas en PCB, mientras que las tasas de defectos durante procesos de sinterización de alta temperatura pueden afectar la eficiencia del rendimiento en entornos de fabricación a gran escala

Oportunidad del mercado clave: Ampliación en 5G, EV Electronics, y aplicaciones Aerospace-Grade

Los sistemas electrónicos modernos requieren cada vez más la integración de alta densidad, la estabilidad térmica y el rendimiento de alta frecuencia, creando fuertes oportunidades para las tecnologías LTCC y HTCC en las industrias de próxima generación. Las soluciones convencionales de embalaje electrónico a menudo no pueden apoyar la miniaturización y el funcionamiento del medio ambiente extremo, impulsando la demanda de arquitecturas cerámicas avanzadas.

Los fabricantes utilizan cada vez más componentes de LTCC y HTCC, por ejemplo en infraestructura 5G, sistemas de comunicación por satélite, unidades de radar de vehículos eléctricos y dispositivos implantables médicos, para mejorar el rendimiento, la fiabilidad y la densidad de integración al reducir la huella del sistema. En aplicaciones aeroespaciales, los componentes basados en HTCC son ampliamente utilizados en sensores de motores de chorro y electrónica de naves espaciales debido a su capacidad para soportar condiciones extremas de estrés térmico y mecánico.

Además, los avances en el diseño de cerámica multicapa, materiales dieléctricos de baja pérdida y técnicas de fabricación aditiva están mejorando la eficiencia de producción y la flexibilidad de diseño, abriendo oportunidades en Asia-Pacífico y Norteamérica. Los programas de pruebas de la industria llevados a cabo en 2025 a través de China y EE.UU. reportaron una mejora aproximada del 20–30% en la eficiencia de transmisión de señales y una reducción de hasta un 25% en el tamaño del módulo al reemplazar los sistemas de embalaje convencionales con módulos de RF y comunicación basados en LTCC

Cerámica de baja temperatura (LTCC) y Co-Fired de alta temperatura de cerámica (HTCC)

El mercado se segmenta sobre la base del tipo de proceso, el tipo de material y la industria del usuario final.

- Por tipo de proceso

Sobre la base del tipo de proceso, el mercado LTCC y HTCC se segmenta en Cerámica Co-Fired de alta temperatura (HTCC) y Cerámica Co-Fired de baja temperatura (LTCC). El segmento LTCC mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por su amplio uso en módulos de comunicación 5G, componentes RF, sistemas de radar automotriz y dispositivos electrónicos compactos. LTCC es preferido debido a su baja pérdida dieléctrica, capacidad de integración multicapa, y fuerte idoneidad para aplicaciones de alta frecuencia en electrónica miniaturizada.

Se proyecta que el segmento HTCC registrará el crecimiento más rápido en una CAGR de 5,9% de 2026 a 2033, impulsado por el aumento de la demanda en aplicaciones de aeroespaciales, electrónicas de defensa y semiconductores de alta potencia. Su resistencia térmica superior, fuerza mecánica y fiabilidad en condiciones de funcionamiento extrema están acelerando la adopción en sistemas críticos de misión.

- Por tipo de material

Sobre la base del tipo de material, el mercado se segmenta en Material de vidrio y Material de cerámica. El segmento de materiales cerámicos representó la mayor cuota de ingresos del mercado de aproximadamente 63,7% en 2025 impulsado por su uso generalizado en envases electrónicos de alta frecuencia, sustratos multicapa y aplicaciones avanzadas de integración de circuitos. Los materiales cerámicos se prefieren debido a su excelente estabilidad térmica, propiedades de aislamiento eléctrico y compatibilidad con los procesos de fabricación LTCC y HTCC.

Se espera que el segmento Material Cristal-Ceramic registre el crecimiento más rápido en una CAGR de 5,6% de 2026 a 2033, impulsado por la creciente demanda de procesamiento de baja temperatura, mayor flexibilidad estructural y fabricación rentable en electrónica de consumo y aplicaciones automotrices.

- Por End-User Industry

Sobre la base de la industria de usuarios finales, el mercado se segmenta en Automotriz, Telecomunicaciones, Aeroespacial y Defensa, Médico y Otros. El segmento de Telecomunicaciones mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,2% en 2025 impulsada por la rápida expansión de la infraestructura 5G, el aumento del despliegue de módulos RF y la creciente demanda de dispositivos de comunicación de alta frecuencia. Los componentes basados en LTCC son ampliamente utilizados en antenas, filtros y módulos de estación base para mejorar el rendimiento de la señal y la minimización.

Se prevé que el segmento Aeroespacial y Defensa registrará el crecimiento más rápido en un CAGR del 6,3% entre 2026 y 2033, impulsado por el aumento de la adopción de componentes de HTCC en sistemas de satélites, electrónica de radar, sistemas de orientación de misiles y aviónicos de alta fiabilidad. Los crecientes programas de modernización de la defensa y la creciente demanda de sistemas electrónicos robustos están acelerando aún más la expansión del segmento.

Cerámica de alta temperatura (LTCC) y Mercado de Cerámica de alta temperatura (HTCC)Análisis regional

North America LTCC y HTCC Market Insight

América del Norte dominó el mercado LTCC y HTCC con la mayor cuota de ingresos del 37,9% en 2025, apoyado por la fuerte demanda de soluciones avanzadas de embalaje electrónico, la rápida expansión de la infraestructura 5G, y la creciente adopción de componentes cerámicos de alta fiabilidad en aplicaciones de automoción, aeroespacial y defensa. Los fabricantes de la región valoran altamente la estabilidad térmica, la capacidad de miniaturización y el rendimiento de alta frecuencia ofrecido por las tecnologías LTCC y HTCC. Esta adopción generalizada se ve respaldada además por una fuerte presencia de ecosistemas semiconductores, inversiones de alto nivel de desarrollo y un mayor despliegue de sistemas avanzados de radar, satélite y comunicaciones en los sectores comercial y militar.

U.S. LTCC y HTCC Market Insight

El mercado U.S. LTCC y HTCC capturaron la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por el rápido crecimiento en electrónica de defensa, aviónicas aeroespaciales y infraestructura de comunicación 5G. Las empresas están priorizando cada vez más soluciones de envases cerámicos miniaturizados y de alto rendimiento para módulos RF, sensores y sistemas de misión crítica. La creciente demanda de sistemas avanzados de asistencia al conductor, comunicaciones por satélite y equipo de redes de alta frecuencia favorece aún más la expansión del mercado. Además, la fuerte presencia de los principales fabricantes de semiconductores y electrónicos contribuye de manera significativa a la innovación y comercialización de las tecnologías LTCC y HTCC.

Europe LTCC and HTCC Market Insight

Se espera que el mercado europeo LTCC y HTCC sean testigos de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por el aumento de la adopción de electrónica automotriz avanzada, una sólida base de fabricación aeroespacial y el aumento de las inversiones en la infraestructura 5G e IoT. Los fabricantes europeos están cambiando cada vez más hacia sustratos cerámicos de alta fiabilidad para sistemas electrónicos compactos y eficientes en la energía. La región también está experimentando una demanda significativa de programas de modernización de la defensa y aplicaciones de automatización industrial, con fuerte énfasis en durabilidad, estabilidad de rendimiento y cumplimiento regulatorio en componentes electrónicos.

U.K. LTCC y HTCC Market Insight

Se espera que el mercado U.K. LTCC y HTCC experimenten un crecimiento constante de 2026 a 2033, impulsado por la expansión del sector de electrónica aeroespacial y de defensa y la adopción creciente de sistemas de comunicación avanzados. El aumento de la demanda de componentes de RF miniaturizados y módulos de alta frecuencia es una adopción alentadora de tecnologías basadas en el LTCC. Además, se espera que el fuerte enfoque del país en la innovación en la comunicación por satélite y la electrónica de defensa siga estimulando el crecimiento del mercado.

Alemania LTCC y HTCC Market Insight

Se espera que el mercado de Alemania LTCC y HTCC experimenten un fuerte crecimiento de 2026 a 2033, alimentado por la fabricación avanzada de electrónica automotriz, la expansión de la automatización industrial y la creciente integración de componentes cerámicos de alto rendimiento en vehículos eléctricos. La sólida base de ingeniería de Alemania y el énfasis en la electrónica de precisión están promoviendo la adopción de LTCC y HTCC en sistemas de radar, electrónica de energía y módulos de sensores. La integración de componentes basados en la cerámica en las aplicaciones de la Industria 4.0 también es cada vez más frecuente en los sectores manufactureros.

Asia-Pacific LTCC and HTCC Market Insight

Se espera que el mercado Asia-Pacífico del Centro y del Centro de Comercio de Comercio de África sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida expansión de la fabricación de semiconductores, el aumento del despliegue de 5G y la creciente demanda de electrónica de consumo en países como China, Japón y Corea del Sur. El fuerte ecosistema de producción electrónica de la región y las crecientes inversiones en electrónica automotriz están impulsando la adopción a gran escala de tecnologías de embalaje de cerámica. Además, el creciente apoyo gubernamental a la infraestructura nacional de semiconductores y telecomunicaciones está acelerando considerablemente el crecimiento del mercado.

Japan LTCC and HTCC Market Insight

Se espera que el mercado de Japón LTCC y HTCC experimenten un fuerte crecimiento de 2026 a 2033 debido a la industria electrónica avanzada del país, una sólida base tecnológica automotriz y una alta demanda de componentes electrónicos miniaturizados y fiables. Los fabricantes japoneses están adoptando cada vez más tecnologías LTCC y HTCC en sistemas de radar automotriz, sensores industriales y electrónica médica. La integración de componentes basados en la cerámica en la robótica y la instrumentación de precisión está impulsando la expansión del mercado en sectores de alta tecnología.

China LTCC y HTCC Market Insight

El mercado de China LTCC y HTCC representaron la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la rápida expansión de la infraestructura de 5G, la sólida base de fabricación de electrónica interna y la creciente adopción de tecnologías avanzadas de embalaje en electrónica de consumo y aplicaciones automotrices. La creciente industria semiconductora de China y las iniciativas dirigidas por el gobierno en sistemas de comunicación avanzados están impulsando significativamente la demanda de componentes de LTCC y HTCC. El empuje hacia ciudades inteligentes, vehículos eléctricos y redes de comunicación de alta frecuencia favorece aún más el crecimiento del mercado en todo el país.

Cerámica Co-Fired de baja temperatura (LTCC) y mercado de cerámica de alta temperatura (HTCC)

La industria de Cerámica Co-Fired de baja temperatura (LTCC) y de alta temperatura Co-Fired Ceramic (HTCC) está dirigida principalmente por empresas bien establecidas, incluyendo:

• API Technologies (UK) Limited (U.K.)

• SoarTech (U.S.)

• KYOCERA Corporation (Japón)

• Micro Systems Technologies (Suiza)

• NIKKO COMPANY (Japón)

• ACX Corp. (Japón)

• NEOTech (U.S.)

• KOA Speer Electronics, Inc. (U.S.)

• Cerámica AdTech (U.S.)

• EGIDE (Francia)

• Murata Manufacturing Co., Ltd. (Japón)

• Hitachi Metals, Ltd. (Japón)

• TDK Corporation (Japón)

• Yokowo Co., Ltd. (Japón)

• NGK SPARK PLUG CO., LTD. (Japón)

• MARUWA Co., Ltd. (Japón)

Últimas novedades en el mercado de cerámica de baja temperatura (LTCC) y de alta temperatura

En marzo de 2023, Kyocera Corporation introdujo sus soluciones avanzadas de envases de cerámica basados en LTCC y HTCC en OFC 2023, marcando una demostración de producto clave y desarrollo de escaparate tecnológico en el segmento optoelectrónico. La compañía destacó soluciones de interconexión óptica de alta velocidad diseñadas para apoyar sistemas de transmisión de datos de próxima generación, permitiendo mejoras de rendimiento superiores a 5.000 veces en las tasas de datos ópticos. Estos paquetes de cerámica están diseñados para mejorar la estabilidad térmica, la integridad de la señal y la fiabilidad mecánica en entornos exigentes. Se espera que el desarrollo fortalezca las aplicaciones de óptica co-paqueteada y fotonica de silicio en centros de datos y sistemas de computación de alto rendimiento. Este avance contribuye al aumento de la adopción de tecnologías cerámicas avanzadas en la infraestructura de comunicaciones de alta velocidad y la aceleración de la innovación en los mercados de integración fotonica a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC)

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC): RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.8.1 CÓDIGOS DE PRODUCTO

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURIDAD

5.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.8.3.2. TRANSPORTE Y PRECAUCIONES

5.8.3.3. IDENTIFICACIÓN DE HARAD

6 ANÁLISIS DE PRECIOS

7 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

8 ANÁLISIS DE LA CADENA DE SUMINISTRO

8.1 DESCRIPCIÓN GENERAL

8.2 ESCENARIO DE COSTOS LOGÍSTICOS

8.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

9 ESCENARIO DE CAMBIO CLIMÁTICO

9.1 PREOCUPACIONES AMBIENTALES

9.2 RESPUESTA DE LA INDUSTRIA

9.3 EL PAPEL DEL GOBIERNO

9.4 RECOMENDACIONES DE LOS ANALISTAS

10 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD) (VOLUMEN)

(SE PROPORCIONARÁN ASP, VALOR Y VOLUMEN PARA TODOS LOS SEGMENTOS)

10.1 INFORMACIÓN GENERAL

10.2 CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC)

10.2.1 CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC), POR TIPO DE PRODUCTO

10.2.2 SUSTRATOS LTCC

10.2.2.1. SUSTRATOS DE LTCC, POR TIPO

10.2.2.1.1. LTCC DE UNA SOLA CAPA

10.2.2.1.2. LTCC MULTICAPA

10.2.3 MÓDULOS LTCC

10.2.3.1. MÓDULOS LTCC, POR TIPO

10.2.3.1.1. MÓDULOS DE RF

10.2.3.1.2. DISPOSITIVOS PASIVOS INTEGRADOS (DPI)

10.2.3.1.3. MÓDULOS DE ANTENA

10.2.4 PAQUETES LTCC

10.2.5 PAQUETES LTCC, POR TIPO

10.2.6 SISTEMA EN PAQUETE (SIP)

10.2.7 SISTEMA EN CHIP (SOC)

10.3 CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC)

10.3.1 CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), POR TIPO DE PRODUCTO

10.3.2 MÓDULOS HTCC

10.3.2.1. MÓDULOS HTCC, POR TIPO

10.3.2.1.1. MÓDULOS MULTICAPA

10.3.2.1.2. MÓDULOS DE UNA SOLA CAPA

10.3.3 SUSTRATOS HTCC

10.3.3.1. SUSTRATOS DE HTCC, POR TIPO

10.3.3.1.1. ALÚMINA (AL2O3)

10.3.3.1.2. NITRURO DE ALUMINIO (ALN)

10.3.3.1.3. ÓXIDO DE BERILIO (BEO)

10.3.4 PAQUETES HTCC

10.3.4.1. PAQUETES HTCC, POR TIPO

10.3.4.1.1. PAQUETES MICROELECTRÓNICOS HÍBRIDOS

10.3.4.1.2. PAQUETES ELECTRÓNICOS DE POTENCIA

10.3.4.1.3. OTROS PAQUETES

11 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), POR MATERIAL, 2022-2031 (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 MATERIAL VITROCERÁMICO

11.3 MATERIAL CERÁMICO

12 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 SISTEMA DE GESTIÓN DEL MOTOR

12.3 UNIDADES DE CONTROL

12.4 SISTEMAS DE ENTRETENIMIENTO Y NAVEGACIÓN

12.5 DIRECCIÓN ASISTIDA ELECTRÓNICA

12.6 UNIDADES DE CONTROL DE LA TRANSMISIÓN

12.7 SISTEMAS DE FRENOS ANTIBLOQUEO

12.8 DIODOS EMISORES DE LUZ (LED)

12.9 MÓDULOS DE CONTROL DE AIRBAG

12.1 OTROS

13 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 AUTOMOTRIZ

13.2.1 AUTOMOTRIZ, POR APLICACIÓN

13.2.2 UNIDADES DE CONTROL DEL MOTOR (ECUS)

13.2.3 SENSORES

13.2.4 ELECTRÓNICA DE POTENCIA

13.2.5 SISTEMAS AVANZADOS DE ASISTENCIA AL CONDUCTOR (ADAS)

13.2.6 SISTEMAS DE INFOTAINMENT

13.2.7 SISTEMAS DE GESTIÓN DEL MOTOR

13.2.8 OTROS

13.3 TELECOMUNICACIONES

13.3.1 TELECOMUNICACIONES, POR APLICACIÓN

13.3.2 COMUNICACIÓN POR SATÉLITE

13.3.3 DISPOSITIVOS DE COMUNICACIÓN INALÁMBRICA

13.3.4 TECNOLOGÍA 5G

13.3.5 OTROS

13.4 AEROESPACIAL Y DEFENSA

13.4.1 AEROESPACIAL Y DEFENSA, POR APLICACIÓN

13.4.2 AVIÓNICA

13.4.3 SISTEMAS DE RADAR

13.4.4 SISTEMAS DE COMUNICACIÓN

13.4.5 ROBÓTICA

13.4.6 SISTEMAS DE NAVEGACIÓN

13.4.7 OTROS

13.5 ELECTRÓNICA DE CONSUMO

13.5.1 ELECTRÓNICA DE CONSUMO, POR APLICACIÓN

13.5.2 TELÉFONOS INTELIGENTES

13.5.3 DISPOSITIVOS LLEVABLES

13.5.4 OTROS DISPOSITIVOS PORTÁTILES

13.6 MÉDICO

13.6.1 MÉDICO, POR APLICACIÓN

13.6.2 DISPOSITIVOS IMPLANTABLES

13.6.3 EQUIPO DE DIAGNÓSTICO

13.6.4 DISPOSITIVOS TERAPÉUTICOS

13.6.5 IMÁGENES MÉDICAS

13.6.6 OTROS

13.7 ELECTRÓNICA INDUSTRIAL, DE AUTOMATIZACIÓN Y DE POTENCIA

13.7.1 ELECTRÓNICA INDUSTRIAL, DE AUTOMATIZACIÓN Y DE POTENCIA, POR APLICACIÓN

13.7.2 ROBÓTICA

13.7.3 SENSORES

13.7.4 MÓDULOS DE POTENCIA

13.7.5 OTROS

13.8 OTROS

14 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD) (VOLUMEN)

MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 Reino Unido

14.2.3 ITALIA

14.2.4 FRANCIA

14.2.5 ESPAÑA

14.2.6 SUIZA

14.2.7 RUSIA

14.2.8 TURQUÍA

14.2.9 BÉLGICA

14.2.10 PAÍSES BAJOS

14.2.11 LUXEMBURGO

14.2.12 RESTO DE EUROPA

14.3 ASIA-PACÍFICO

14.3.1 JAPÓN

14.3.2 CHINA

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 SINGAPUR

14.3.6 TAILANDIA

14.3.7 INDONESIA

14.3.8 MALASIA

14.3.9 FILIPINAS

14.3.10 AUSTRALIA

14.3.11 NUEVA ZELANDA

14.3.12 RESTO DE ASIA-PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 SUDÁFRICA

14.5.2 EGIPTO

14.5.3 ARABIA SAUDITA

14.5.4 EMIRATOS ÁRABES UNIDOS

14.5.5 ISRAEL

14.5.6 RESTO DE ORIENTE MEDIO Y AMÉRICA

15 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC), PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 ANÁLISIS DE INVESTIGACIÓN DE MERCADO FODA Y PUENTE DE DATOS

17 MERCADO MUNDIAL DE CERÁMICA COCIDA A BAJA TEMPERATURA (LTCC) Y CERÁMICA COCIDA A ALTA TEMPERATURA (HTCC) - PERFIL DE LA EMPRESA

17.1 SCHOTT AG

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PORTAFOLIO DE PRODUCTOS

17.1.4 ACTUALIZACIONES RECIENTES

17.2 CORPORACIÓN KYOCERA

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PORTAFOLIO DE PRODUCTOS

17.2.4 ACTUALIZACIONES RECIENTES

17.3 MARUWA CO., LTD

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PORTAFOLIO DE PRODUCTOS

17.3.4 ACTUALIZACIONES RECIENTES

17.4 HITACHI, LTD

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PORTAFOLIO DE PRODUCTOS

17.4.4 ACTUALIZACIONES RECIENTES

17.5 MURATA MANUFACTURING CO., LTD.

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PORTAFOLIO DE PRODUCTOS

17.5.4 ACTUALIZACIONES RECIENTES

17.6 ORBRAY CO., LTD.

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PORTAFOLIO DE PRODUCTOS

17.6.4 ACTUALIZACIONES RECIENTES

17.7 YAMAMURA FOTÓNICA CO., LTD.

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PORTAFOLIO DE PRODUCTOS

17.7.4 ACTUALIZACIONES RECIENTES

17.8 CORPORACIÓN KOA

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PORTAFOLIO DE PRODUCTOS

17.8.4 ACTUALIZACIONES RECIENTES

17.9 GRUPO DE TECNOLOGÍAS DE MICRO SISTEMAS (MST)

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PORTAFOLIO DE PRODUCTOS

17.9.4 ACTUALIZACIONES RECIENTES

17.1 API TECHNOLOGIES CORP

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PORTAFOLIO DE PRODUCTOS

17.10.4 ACTUALIZACIONES RECIENTES

17.11 ACX CORP.

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PORTAFOLIO DE PRODUCTOS

17.11.4 ACTUALIZACIONES RECIENTES

17.12 SOAR TECHNOLOGY CO., LTD.

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PORTAFOLIO DE PRODUCTOS

17.12.4 ACTUALIZACIONES RECIENTES

17.13 CERÁMICA ADTECH

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PORTAFOLIO DE PRODUCTOS

17.13.4 ACTUALIZACIONES RECIENTES

17.14 GRUPO EGIDE

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PORTAFOLIO DE PRODUCTOS

17.14.4 ACTUALIZACIONES RECIENTES

17.15 MIRION TECHNOLOGIES (SELMIC) OY

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PORTAFOLIO DE PRODUCTOS

17.15.4 ACTUALIZACIONES RECIENTES

17.16 CCI EUROLAM (CHIMIETECH)

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PORTAFOLIO DE PRODUCTOS

17.16.4 ACTUALIZACIONES RECIENTES

17.17 AMETEK. INC

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PORTAFOLIO DE PRODUCTOS

17.17.4 ACTUALIZACIONES RECIENTES

17.18 EDGETECH INDUSTRIES LLC

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PORTAFOLIO DE PRODUCTOS

17.18.4 ACTUALIZACIONES RECIENTES

18 INFORMES RELACIONADOS

19 CUESTIONARIO

20 CONCLUSIÓN

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.