Global Lung Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.39 Billion

USD

9.81 Billion

2024

2032

USD

3.39 Billion

USD

9.81 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 9.81 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de cáncer de pulmón, por tipo de producto (instrumentos, consumibles y accesorios), tipo de prueba (prueba de biomarcadores, prueba de imagen, biopsia, análisis de sangre y otros), tipo de cáncer (cáncer de pulmón de células no pequeñas y cáncer de pulmón de células pequeñas), usuario final (hospital, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación del cáncer y otros), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico de cáncer de pulmón

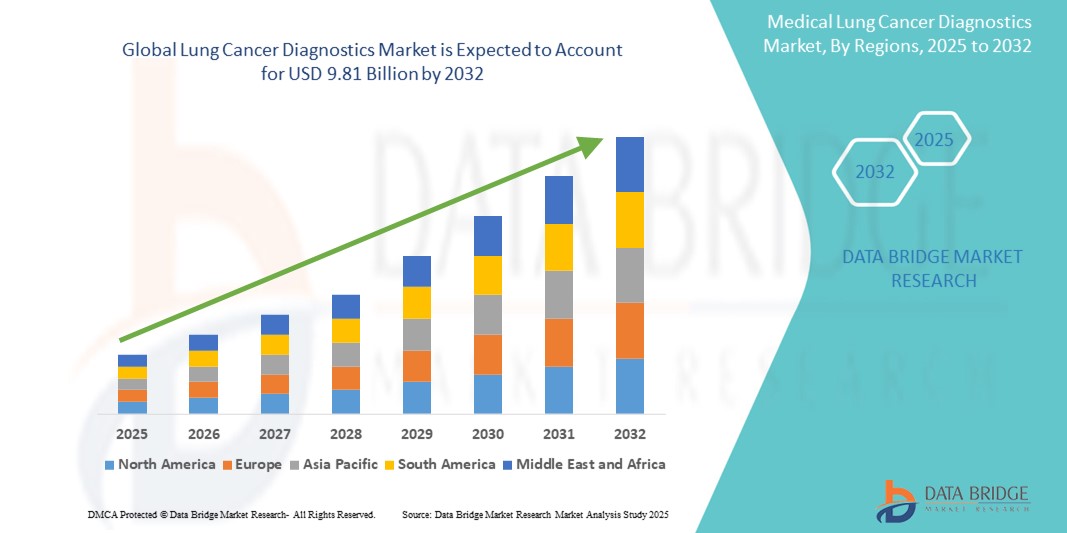

- El tamaño del mercado mundial de diagnóstico de cáncer de pulmón se valoró en USD 3.39 mil millones en 2024 y se espera que alcance los USD 9.81 mil millones para 2032 , con una CAGR del 14,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia del cáncer de pulmón a nivel mundial, junto con una mayor concienciación sobre la detección temprana y los avances en las tecnologías de diagnóstico por imagen y biomarcadores . Estos avances están mejorando la precisión diagnóstica y permitiendo una intervención más temprana, fundamental para mejorar los resultados de los pacientes.

- Además, la creciente inversión en medicina de precisión, junto con la creciente demanda de métodos de diagnóstico rápidos y no invasivos, está consolidando el diagnóstico del cáncer de pulmón como un pilar fundamental en la atención oncológica. Estos factores convergentes están acelerando la adopción de herramientas de diagnóstico avanzadas, como biopsias líquidas, tomografías computarizadas de baja dosis y pruebas moleculares, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de diagnóstico del cáncer de pulmón

- Las soluciones de diagnóstico del cáncer de pulmón, que abarcan modalidades de imagen avanzadas, pruebas de biomarcadores y procedimientos de biopsia, se están convirtiendo en herramientas indispensables en la infraestructura sanitaria moderna gracias a su mayor precisión diagnóstica, su capacidad de detección temprana y su compatibilidad con las estrategias de medicina de precisión. Estas tecnologías se integran cada vez más en los flujos de trabajo clínicos de hospitales, laboratorios de diagnóstico e instituciones de investigación oncológica.

- La creciente demanda de diagnósticos de cáncer de pulmón se debe principalmente a la creciente incidencia mundial del cáncer de pulmón, la creciente conciencia sobre la detección temprana del cáncer y la creciente adopción de herramientas de diagnóstico no invasivas y personalizadas, como biopsias líquidas y análisis de imágenes basados en IA.

- Norteamérica dominó el mercado del diagnóstico de cáncer de pulmón con la mayor participación en los ingresos, un 47%, en 2024, gracias a una infraestructura sanitaria avanzada, un alto gasto en diagnóstico y la amplia disponibilidad de soluciones diagnósticas de vanguardia. EE. UU. contribuyó significativamente a este dominio gracias a la adopción temprana de herramientas de imagenología asistida por IA y de perfilación genómica, junto con sólidos marcos de reembolso y el apoyo de los principales actores del sector.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico de cáncer de pulmón durante el período de pronóstico, impulsada por la mejora del acceso a la atención médica, el crecimiento de las poblaciones urbanas, la mayor conciencia sobre la detección del cáncer y el aumento de los ingresos disponibles, particularmente en países como China, India y Japón.

- El segmento de instrumentos dominó el mercado de diagnóstico del cáncer de pulmón con una cuota de mercado del 48,3 % en 2024, impulsado por la adopción generalizada de sistemas de diagnóstico avanzados como escáneres CT, escáneres PET y plataformas de secuenciación de nueva generación (NGS). La creciente atención a equipos de diagnóstico precisos, de alto rendimiento y tecnológicamente avanzados en hospitales y centros de diagnóstico continúa impulsando el dominio de este segmento.

Alcance del informe y segmentación del mercado de diagnóstico de cáncer de pulmón

|

Atributos |

Diagnóstico del cáncer de pulmón: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico del cáncer de pulmón

La precisión y la personalización impulsan la adopción del diagnóstico del cáncer de pulmón .

- Una tendencia significativa y en auge en el mercado global del diagnóstico del cáncer de pulmón es la creciente transición hacia la medicina de precisión y el diagnóstico personalizado, respaldados por tecnologías avanzadas de perfilación molecular y secuenciación de nueva generación (NGS). Esta evolución está mejorando significativamente la precisión diagnóstica, lo que permite tomar decisiones terapéuticas personalizadas basadas en biomarcadores individuales del paciente.

- Por ejemplo, las plataformas de biopsia líquida ahora permiten la detección no invasiva del ADN tumoral circulante (ADNct) y mutaciones accionables como EGFR, ALK y KRAS. Estas innovaciones están transformando el diagnóstico del cáncer de pulmón, especialmente en etapas tempranas, y para monitorizar la respuesta al tratamiento o la recurrencia con mínimas molestias para el paciente.

- Las soluciones modernas de diagnóstico del cáncer de pulmón están diseñadas para integrar paneles de pruebas completos, combinando imágenes, análisis genómico e histopatología para ofrecer un diagnóstico completo. Este enfoque holístico ayuda a los médicos a determinar la terapia más eficaz, mejorando así los resultados del paciente y acortando el tiempo de tratamiento.

- La consolidación de las capacidades de diagnóstico en plataformas multifuncionales facilita el procesamiento rápido y la toma de decisiones en tiempo real en entornos hospitalarios y de laboratorio. Los sistemas de diagnóstico avanzados ahora ofrecen tiempos de respuesta más rápidos, mayor fiabilidad de las pruebas y flujos de trabajo de muestras simplificados, características muy valoradas por los profesionales sanitarios.

- Esta tendencia hacia sistemas de diagnóstico de alto rendimiento, precisos y fáciles de usar está redefiniendo las expectativas en el diagnóstico oncológico. Como resultado, empresas como QIAGEN, Guardant Health y Biodesix están ampliando sus carteras para incluir soluciones de detección temprana multicáncer y perfilación tumoral adaptadas a las necesidades cambiantes de médicos y pacientes.

- La demanda de diagnósticos de cáncer de pulmón que ofrezcan muestreo no invasivo, análisis integral de biomarcadores y resultados más rápidos está creciendo rápidamente en los mercados desarrollados y emergentes, a medida que los sistemas de atención médica priorizan cada vez más la detección temprana, la rentabilidad y la prestación de atención personalizada.

Dinámica del mercado del diagnóstico del cáncer de pulmón

Conductor

Creciente necesidad debido al aumento de la incidencia del cáncer de pulmón y al énfasis en la detección temprana.

- La creciente carga mundial del cáncer de pulmón, sumada a una mayor concienciación y a las iniciativas gubernamentales que promueven la detección temprana del cáncer, está impulsando significativamente la demanda de soluciones para el diagnóstico del cáncer de pulmón. La detección temprana sigue siendo crucial para mejorar las tasas de supervivencia, lo que convierte a las herramientas de diagnóstico oportunas y precisas en un componente vital de la atención oncológica.

- Por ejemplo, en abril de 2024, Guardant Health anunció avances en su prueba de detección de cáncer de pulmón en etapa temprana basada en sangre, con el objetivo de hacer que las pruebas de detección rutinarias sean más accesibles y menos invasivas. Se espera que innovaciones como estas aceleren la adopción de soluciones de diagnóstico tanto en poblaciones de alto riesgo como en programas de salud rutinarios.

- A medida que los proveedores de atención médica y los gobiernos intensifican los esfuerzos para reducir la mortalidad por cáncer de pulmón, las tecnologías de diagnóstico del cáncer de pulmón, como las tomografías computarizadas de baja dosis, las biopsias líquidas y las pruebas basadas en biomarcadores, ofrecen soluciones poderosas que permiten un diagnóstico más temprano y facilitan estrategias de tratamiento específicas.

- Además, la creciente demanda de atención médica integrada y medicina personalizada está convirtiendo el diagnóstico del cáncer de pulmón en una parte indispensable del flujo de trabajo clínico. Estos sistemas permiten a los médicos estratificar mejor a los pacientes, seleccionar las terapias adecuadas y monitorear la progresión de la enfermedad, a la vez que minimizan las molestias del paciente y maximizan los resultados clínicos.

- La comodidad de la recolección no invasiva de muestras, los plazos de entrega más rápidos y la posibilidad de realizar pruebas moleculares avanzadas mediante técnicas mínimamente invasivas son factores clave que impulsan la adopción generalizada del diagnóstico del cáncer de pulmón en hospitales, laboratorios de diagnóstico y centros oncológicos. Paralelamente, el creciente uso de kits de recolección de muestras domiciliarios y el diagnóstico por telemedicina también están ampliando el alcance de las pruebas de cáncer de pulmón.

Restricción/Desafío

“ Altos costos y accesibilidad limitada en entornos de bajos recursos ”

- A pesar de los avances tecnológicos, el costo relativamente alto de los diagnósticos sofisticados del cáncer de pulmón (como la secuenciación de próxima generación [NGS], los paneles de biomarcadores moleculares y las imágenes PET-CT) sigue siendo una barrera importante para su adopción, especialmente en países de ingresos bajos y medios donde los presupuestos de atención médica y la infraestructura de diagnóstico son limitados.

- Por ejemplo, las pruebas integrales de perfil genómico, si bien son clínicamente valiosas, suelen tener precios elevados y una cobertura de reembolso limitada, lo que las hace menos accesibles para los pacientes fuera de los sistemas de atención médica avanzados.

- Además, la falta de programas de detección generalizados y de personal capacitado para interpretar resultados diagnósticos complejos puede dificultar la implementación eficaz de estas soluciones en zonas rurales o desatendidas. Esto contribuye a diagnósticos tardíos y peores resultados para los pacientes en regiones con acceso limitado a la atención médica.

- Abordar estos desafíos mediante alianzas público-privadas, una mayor cobertura de seguros, la fabricación localizada y las iniciativas de detección del cáncer con apoyo gubernamental será esencial para garantizar un acceso más amplio. Además, las inversiones en innovaciones diagnósticas de bajo costo adaptadas a entornos con recursos limitados serán vitales para lograr la equidad en la atención del cáncer de pulmón y liberar el potencial de mercado sin explotar.

Alcance del mercado del diagnóstico del cáncer de pulmón

El mercado está segmentado según el tipo de producto, tipo de prueba, tipo de cáncer, usuario final y canal de distribución.

• Por tipo de producto

Según el tipo de producto, el mercado de diagnóstico del cáncer de pulmón se segmenta en instrumentos, consumibles y accesorios. El segmento de instrumentos representó la mayor cuota de mercado en ingresos, con un 48,3%, en 2024, impulsado por la adopción generalizada de sistemas de diagnóstico avanzados, como escáneres CT, PET y plataformas NGS.

Se proyecta que el segmento de consumibles crecerá a la CAGR más alta del 9,8 % durante el período de pronóstico, impulsado por la creciente demanda de reactivos, kits de biopsia y otros desechables utilizados en pruebas y monitoreo de rutina.

• Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico del cáncer de pulmón se segmenta en pruebas de biomarcadores, pruebas de imagen, biopsias, análisis de sangre y otros. El segmento de pruebas de imagen tuvo la mayor participación, con un 41,6 %, en 2024, gracias a su papel fundamental en la detección y estadificación del cáncer de pulmón mediante tomografía computarizada (TC) y tomografía por emisión de positrones (PET).

Se espera que el segmento de pruebas de biomarcadores se expanda a una CAGR del 10,5% durante el período de pronóstico, impulsado por la creciente adopción de diagnósticos moleculares, incluida la biopsia líquida y el perfil genético.

• Por tipo de cáncer

Según el tipo de cáncer, el mercado de diagnóstico de cáncer de pulmón se segmenta en cáncer de pulmón de células no pequeñas y cáncer de pulmón de células pequeñas. El cáncer de pulmón de células no pequeñas representó la mayor parte del mercado, representando el 82,4 % del total en 2024, debido a su mayor prevalencia y a las mejores oportunidades de detección que ofrecen los programas de cribado actuales.

Se proyecta que el segmento de cáncer de pulmón de células pequeñas crecerá a una CAGR del 7,4% durante el período de pronóstico, debido a la creciente necesidad de diagnósticos rápidos para su progresión agresiva y su ventana de tratamiento limitada.

• Por el usuario final

En función del usuario final, el mercado de diagnóstico de cáncer de pulmón se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. Los hospitales dominaron el mercado con una participación del 46,7 % en 2024, impulsados por la disponibilidad de infraestructura de diagnóstico avanzada y atención integrada.

Se proyecta que los laboratorios de diagnóstico independientes registren una CAGR del 9,2% durante el período de pronóstico, respaldados por la expansión de pruebas moleculares especializadas y asociaciones estratégicas.

• Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico de cáncer de pulmón se segmenta en licitación directa y venta minorista. La licitación directa representó el 65,5 % de la cuota de mercado en 2024, debido a las prácticas de adquisición en hospitales públicos y grandes instituciones sanitarias.

Se espera que las ventas minoristas crezcan a una CAGR del 8,1%, impulsadas por la creciente adopción de diagnósticos en el hogar y plataformas de farmacias digitales.

Análisis regional del mercado de diagnóstico de cáncer de pulmón

- América del Norte dominó el mercado mundial de diagnóstico de cáncer de pulmón con una participación en los ingresos del 47 % en 2024, debido a la infraestructura de atención médica avanzada, la gran conciencia sobre la detección temprana del cáncer y el fuerte apoyo gubernamental a las iniciativas de detección del cáncer.

- La región se beneficia de la presencia de empresas de diagnóstico líderes, la creciente adopción de la medicina de precisión y una amplia cobertura de seguros para los procedimientos de detección.

- El uso creciente de TC de baja dosis (LDCT) y pruebas moleculares está impulsando aún más el mercado en entornos de atención médica públicos y privados.

Perspectivas del mercado de diagnóstico de cáncer de pulmón en EE. UU.

El mercado estadounidense de diagnóstico de cáncer de pulmón captó la mayor participación en los ingresos, con un 78 %, dentro del mercado norteamericano en 2024, gracias a la adopción temprana de diagnósticos avanzados, como biopsias líquidas, secuenciación de nueva generación (NGS) y plataformas de imagenología. Iniciativas públicas como el Ensayo Nacional de Detección Pulmonar (NLST) y la disponibilidad de reembolsos de Medicare/Medicaid están acelerando la detección temprana. La creciente demanda de pruebas no invasivas e integración tecnológica consolida a EE. UU. como líder mundial en innovación en el diagnóstico de cáncer de pulmón.

Perspectivas del mercado europeo de diagnóstico del cáncer de pulmón

El mercado europeo de diagnóstico de cáncer de pulmón representó el 28,6 % de los ingresos del mercado en 2024 y se proyecta que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2025 y 2032, impulsado por el aumento de la adherencia a las pruebas de detección, el envejecimiento de la población y la creciente demanda de medicina personalizada. La región se beneficia de sólidas normas regulatorias, planes nacionales de control del cáncer y la expansión de laboratorios de diagnóstico y centros oncológicos.

Análisis del mercado de diagnóstico de cáncer de pulmón en el Reino Unido

Se prevé que el mercado británico de diagnóstico de cáncer de pulmón crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,2 % entre 2025 y 2032, gracias a las continuas inversiones en el programa de chequeo de salud pulmonar del NHS, el aumento de la prevalencia del cáncer de pulmón y el mayor uso de pruebas genómicas para terapias dirigidas. El enfoque en la detección temprana, junto con la imagenología basada en IA y el diagnóstico por telemedicina, impulsa la expansión del mercado.

Análisis del mercado alemán de diagnóstico de cáncer de pulmón

El mercado alemán de diagnóstico de cáncer de pulmón representó el 24,3 % de los ingresos europeos por este tipo de diagnóstico en 2024, gracias a un sistema sanitario bien financiado, sólidas redes hospitalarias y un creciente enfoque en la patología molecular. Se proyecta que el mercado crecerá a una tasa de crecimiento anual compuesta (TCAC) del 7,5 %, gracias a los avances en histopatología, diagnóstico rápido e integración de diagnósticos complementarios en la atención oncológica.

Análisis del mercado de diagnóstico de cáncer de pulmón en Asia-Pacífico

Se proyecta que el mercado de diagnóstico de cáncer de pulmón en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, entre 2025 y 2032, debido a una mayor concienciación, la ampliación del acceso a la atención médica y el aumento de la inversión en infraestructura para el diagnóstico del cáncer. Países como China, Japón e India están experimentando un rápido crecimiento debido a la urbanización, el aumento de la prevalencia del tabaquismo y el creciente apoyo gubernamental a los programas de detección temprana del cáncer.

Análisis del mercado de diagnóstico de cáncer de pulmón en Japón

El mercado japonés de diagnóstico de cáncer de pulmón representó el 19,6 % de la cuota de mercado de Asia-Pacífico en 2024, impulsado por su ecosistema de tecnología médica avanzada y la alta adopción de herramientas de diagnóstico inteligentes. Con un elevado porcentaje de población envejecida y un fuerte enfoque en la atención médica preventiva, se proyecta que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 9,4 %, especialmente en modalidades de diagnóstico molecular y no invasivo.

Análisis del mercado de diagnóstico de cáncer de pulmón en China

El mercado chino de diagnóstico de cáncer de pulmón lideró la región Asia-Pacífico con una participación de mercado del 38,2 % en 2024, impulsado por el crecimiento de la clase media, los programas gubernamentales de detección del cáncer y la rápida expansión de los laboratorios de diagnóstico privados. Se prevé que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,7 %, con una sólida base de fabricación nacional y una creciente adopción de imágenes basadas en IA y diagnósticos basados en sangre.

Cuota de mercado del diagnóstico del cáncer de pulmón

La industria del diagnóstico del cáncer de pulmón está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott (EE. UU.)

- Quest Diagnostics Incorporated (EE. UU.)

- Biodesix (EE. UU.)

- Amoy Diagnostics Co., Ltd. (China)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Biocartis (Bélgica)

- Boditech Med Inc. (Corea del Sur)

- Corporación Danaher (EE. UU.)

- Vela Diagnostics (Singapur)

- DiaSorin SpA (Italia)

- Corporación de Ciencias Exactas (Reino Unido)

- Guardant Health (EE. UU.)

- LalPathLabs (India)

- LungLife AI, Inc. (EE. UU.)

- MedGenome (India)

- Myriad Genetics, Inc. (EE. UU.)

- Laboratorios NeoGenomics (EE. UU.)

- Bruker Spatial Biology, Inc. (EE. UU.)

- Nanoentek (Corea del Sur)

- Corporación Oncocyte (EE. UU.)

- PlexBio Co. Ltd. (Taiwán)

- QIAGEN (Alemania)

- Siemens Healthineers AG (Alemania)

- Veracyte, Inc. (EE. UU.)

Últimos avances en el mercado mundial de diagnóstico del cáncer de pulmón

- En abril de 2023, F. Hoffmann-La Roche Ltd. (Suiza), líder mundial en diagnóstico oncológico, anunció el lanzamiento de una plataforma de diagnóstico integrada en Sudáfrica para apoyar la detección temprana del cáncer de pulmón. La iniciativa buscaba ampliar el acceso al diagnóstico molecular y por imagen en regiones desatendidas, lo que refuerza el compromiso de Roche con la mejora de los resultados oncológicos mediante tecnología avanzada y alcance global.

- En marzo de 2023, Guardant Health, Inc. (EE. UU.) lanzó una versión actualizada de su prueba de biopsia líquida Guardant360® CDx, diseñada específicamente para detectar mutaciones susceptibles de tratamiento en pacientes con cáncer de pulmón de células no pequeñas (CPNM). La nueva versión del ensayo obtuvo la aprobación de la FDA como diagnóstico complementario para múltiples terapias dirigidas, lo que refuerza el liderazgo de Guardant Health en el diagnóstico no invasivo del cáncer.

- En marzo de 2023, Thermo Fisher Scientific Inc. amplió con éxito su cartera de productos de diagnóstico complementario para el cáncer de pulmón con el lanzamiento de un ensayo basado en NGS compatible con múltiples plataformas. Este ensayo, diseñado para su uso en laboratorios de referencia oncológica, permite la elaboración de perfiles genómicos completos de muestras tumorales para guiar la terapia de precisión en pacientes con CPNM.

- En febrero de 2023, Qiagen NV (Alemania) se asoció con varios laboratorios de diagnóstico de Asia-Pacífico para presentar su plataforma de pruebas sindrómicas QIAstat-Dx, que incluye paneles para detectar mutaciones genéticas relacionadas con el cáncer de pulmón. Esta colaboración estratégica fortalece la presencia de Qiagen en el creciente mercado de diagnóstico de Asia-Pacífico y busca impulsar las estrategias de tratamiento personalizadas.

- En enero de 2023, Illumina, Inc. y Myriad Genetics, Inc. anunciaron una alianza estratégica para desarrollar conjuntamente flujos de trabajo de pruebas genómicas específicas para el cáncer de pulmón. La iniciativa se centra en simplificar la adopción de la NGS en hospitales y clínicas comunitarias, ofreciendo soluciones integrales tanto para la secuenciación como para la interpretación de datos, impulsando así un acceso más amplio al perfil genómico del cáncer de pulmón.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.