Global Lysosomal Acid Lipase Deficiency Lal D Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

740.52 Billion

USD

1,587.37 Billion

2024

2032

USD

740.52 Billion

USD

1,587.37 Billion

2024

2032

| 2025 –2032 | |

| USD 740.52 Billion | |

| USD 1,587.37 Billion | |

| % | |

|

Segmentación del mercado global de la deficiencia de lipasa ácida lisosomal (LAL-D): tipo (enfermedad de Wolman de inicio temprano y enfermedad de Parkinson crónica de inicio tardío), tratamiento (terapia de reemplazo enzimático, agentes modificadores de lípidos [estatinas], cirugía, trasplante de células madre y cuidados paliativos), vía de administración (oral, parenteral y otras), usuarios finales (clínicas, hospitales, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, farmacia minorista, farmacia hospitalaria y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

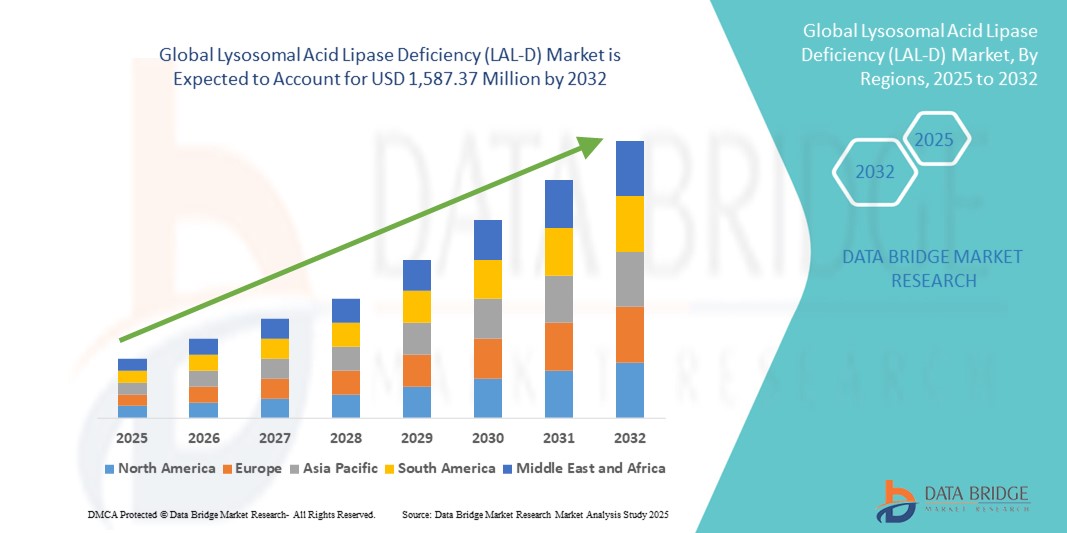

- El tamaño del mercado global de deficiencia de lipasa ácida lisosomal (LAL-D) se valoró en USD 740,52 millones en 2024 y se espera que alcance los USD 1.587,37 millones para 2032 , con una CAGR del 10,00 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por una mayor concienciación, iniciativas de diagnóstico temprano y avances en terapias de reemplazo enzimático para controlar este raro trastorno genético.

- Además, la creciente inversión en investigación de enfermedades raras, los incentivos regulatorios para medicamentos huérfanos y un número cada vez mayor de ensayos clínicos están acelerando la innovación en el tratamiento de LAL-D, impulsando colectivamente la expansión del mercado y consolidando su trayectoria de crecimiento.

Análisis del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

- La deficiencia de lipasa ácida lisosomal (LAL-D), un trastorno genético poco común que afecta el metabolismo de los lípidos, está ganando atención clínica debido a sus graves implicaciones para la salud, que incluyen enfermedad hepática progresiva y aterosclerosis prematura , lo que impulsa la demanda de diagnóstico temprano e intervenciones terapéuticas específicas tanto en poblaciones pediátricas como adultas.

- La creciente demanda de tratamientos eficaces para la LAL-D se ve impulsada principalmente por la disponibilidad de terapias de reemplazo enzimático, la creciente concienciación entre los profesionales sanitarios y las mejores capacidades de diagnóstico mediante pruebas genéticas y programas de detección neonatal.

- América del Norte dominó el mercado de LAL-D con la mayor participación en los ingresos del 47,2 % en 2024, respaldada por una sólida infraestructura de atención médica, marcos de reembolso establecidos y la presencia de actores biofarmacéuticos clave que invierten en carteras de enfermedades raras, con EE. UU. a la cabeza en la actividad de ensayos clínicos de LAL-D y las iniciativas de apoyo a los pacientes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de LAL-D durante el período de pronóstico debido a la creciente conciencia de las enfermedades raras, la mejora del acceso a la atención médica y el aumento de las inversiones gubernamentales y del sector privado en el diagnóstico y tratamiento de trastornos genéticos y metabólicos.

- El segmento de terapia de reemplazo enzimático dominó el mercado de LAL-D con una participación de mercado del 61,8 % en 2024, impulsado por su eficacia para abordar la deficiencia de enzimas de la raíz, mejorar los resultados de los pacientes y ser la única opción terapéutica aprobada actualmente disponible.

Alcance del informe y segmentación del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

|

Atributos |

Perspectivas clave del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

Avances en las terapias de reemplazo enzimático y el cribado genético

- Una tendencia destacada y en auge en el mercado global de LAL-D es el avance y perfeccionamiento de las terapias de reemplazo enzimático (TRE), junto con la expansión de los programas de cribado genético . Estas innovaciones están mejorando significativamente la detección de enfermedades, la intervención oportuna y el manejo a largo plazo.

- Por ejemplo, Kanuma (sebelipasa alfa), la única terapia de reemplazo hormonal (ERT) aprobada por la FDA para LAL-D, se ha convertido en la piedra angular del tratamiento, con esfuerzos constantes enfocados en mejorar su accesibilidad, regímenes de dosificación y resultados a través de estudios del mundo real y datos de registro.

- La creciente adopción de tecnologías de secuenciación de nueva generación (NGS) ha mejorado el diagnóstico precoz de la LAL-D, en particular mediante iniciativas de cribado neonatal en regiones seleccionadas. Estas herramientas permiten la rápida identificación de mutaciones del gen LIPA, lo que facilita un tratamiento oportuno y un mejor pronóstico.

- Los avances tecnológicos en las pruebas diagnósticas, como los análisis de gotas de sangre seca (DBS) y las plataformas de cribado multiplex, también están impulsando la detección temprana. Esto es especialmente crucial, ya que el diagnóstico tardío suele provocar daños orgánicos irreversibles en las personas afectadas.

- Además, la investigación explora cada vez más terapias combinadas y nuevos sistemas de administración para mejorar la eficacia y la biodisponibilidad de los tratamientos enzimáticos. Las iniciativas de colaboración entre instituciones académicas, compañías biofarmacéuticas y grupos de defensa de los pacientes impulsan la innovación en la investigación sobre la LAL-D.

- Esta tendencia hacia diagnósticos de precisión y mejores opciones terapéuticas está redefiniendo las expectativas en el manejo de enfermedades metabólicas raras. Por consiguiente, empresas como Alexion Pharmaceuticals están invirtiendo en programas de concientización y estrategias de acceso global para ampliar el alcance del tratamiento de la LAL-D, especialmente en regiones desatendidas.

- La creciente demanda de terapias tempranas, efectivas y de por vida para LAL-D está haciendo avanzar rápidamente el mercado, con un enfoque cada vez mayor en la detección de recién nacidos, la terapia personalizada y las vías de atención integral en las economías desarrolladas y emergentes.

Dinámica del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

Conductor

Mayor concienciación, diagnóstico precoz e incentivos para medicamentos huérfanos

- La creciente conciencia sobre los trastornos de almacenamiento lisosomal y los esfuerzos cada vez mayores para educar a los profesionales de la salud y a los pacientes han contribuido significativamente a un diagnóstico más temprano y a una creciente demanda de tratamientos especializados, como las terapias de reemplazo enzimático.

- Por ejemplo, las campañas globales de concientización y los registros de enfermedades raras están ayudando a identificar pacientes con LAL-D no diagnosticados, particularmente en poblaciones pediátricas, lo que conduce a un inicio más temprano del tratamiento y mejores resultados a largo plazo.

- El apoyo regulatorio en forma de designaciones de medicamentos huérfanos, aprobaciones aceleradas e incentivos financieros está alentando a las compañías farmacéuticas a invertir en la investigación de enfermedades raras, en particular para afecciones como LAL-D con opciones de tratamiento limitadas.

- La terapia de reemplazo enzimático (ERT), específicamente la sebelipasa alfa, ha demostrado mejoras significativas en los perfiles lipídicos y la función hepática, lo que impulsa su adopción entre los médicos que tratan tanto a niños como a adultos con LAL-D.

- Además, los avances en genómica y la creciente disponibilidad de tecnologías de diagnóstico están facilitando la detección temprana, mientras que los programas de apoyo a los pacientes y las colaboraciones entre las autoridades sanitarias y los fabricantes están garantizando un mejor acceso a la terapia en mercados clave.

Restricción/Desafío

Diagnóstico tardío, conocimiento limitado en regiones emergentes y alto costo del tratamiento

- A pesar de los avances, el diagnóstico tardío o erróneo sigue siendo un desafío crítico debido a los síntomas no específicos de la LAL-D y la falta de concienciación entre los médicos generales, especialmente en países de ingresos bajos y medios.

- Por ejemplo, a pesar de las aprobaciones regulatorias, el acceso a TRE puede ser limitado en regiones sin sistemas de reembolso sólidos o marcos nacionales para enfermedades raras, lo que dificulta la penetración en el mercado y los resultados para los pacientes.

- La rareza de la enfermedad, la inclusión limitada en los paneles de detección sistemática de recién nacidos y la presentación clínica superpuesta con trastornos más comunes a menudo resultan en un infradiagnóstico o un diagnóstico erróneo, lo que retrasa una intervención eficaz.

- Además, el alto costo de la terapia de reemplazo enzimático como Kanuma, que puede superar los cientos de miles de dólares por paciente al año, representa una carga económica significativa, en particular en países con cobertura de seguro limitada o financiación pública para tratamientos de enfermedades raras.

- Para superar estos desafíos se requiere un enfoque multifacético que incluya el apoyo gubernamental, la expansión de los programas de detección, estrategias de reducción de costos por parte de los fabricantes y una mayor inversión en educación e infraestructura para garantizar un acceso equitativo al diagnóstico y tratamiento de LAL-D en todo el mundo.

Alcance del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

El mercado está segmentado según el tipo, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) se segmenta en la enfermedad de Wolman de inicio temprano y la enfermedad por almacenamiento de ésteres de colesterol (CESD) de inicio tardío. El segmento de CESD de inicio tardío dominó el mercado con la mayor cuota de mercado en 2024, gracias a su mayor prevalencia y a la naturaleza relativamente leve y crónica de la enfermedad, que permite una mayor duración del tratamiento y un manejo clínico más prolongado. Los pacientes con CESD suelen experimentar complicaciones hepáticas y cardiovasculares progresivas, que se abordan cada vez más mediante terapia de reemplazo enzimático e intervenciones hipolipemiantes de apoyo.

Se prevé que el segmento de la enfermedad de Wolman de inicio temprano experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación, la ampliación de los programas de cribado neonatal y el mayor uso de la terapia de reemplazo enzimático precoz. Los avances en genética diagnóstica y la mejora de la supervivencia infantil también contribuyen a la aceleración del crecimiento del segmento.

- Por tratamiento

En función del tratamiento, el mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) se segmenta en terapia de reemplazo enzimático, agentes modificadores de lípidos (estatinas), cirugía, trasplante de células madre y cuidados paliativos. El segmento de la terapia de reemplazo enzimático dominó el mercado con la mayor cuota de mercado, un 61,8 %, en 2024, debido principalmente a la amplia adopción clínica de la sebelipasa alfa (Kanuma), la única terapia aprobada para la deficiencia enzimática subyacente en la LAL-D. Su eficacia demostrada para reducir la acumulación de lípidos y mejorar la función hepática en todos los grupos de edad refuerza su liderazgo en el mercado.

Se prevé un crecimiento sostenido del segmento de agentes modificadores de lípidos (estatinas) entre 2025 y 2032, impulsado por su uso en el manejo de la hiperlipidemia en casos de enfermedad renal crónica con inicio tardío (ECD), en particular cuando la terapia enzimática se retrasa, no está disponible o se utiliza en combinación. La accesibilidad y asequibilidad de las estatinas respaldan aún más su uso continuo en la práctica clínica.

- Por vía de administración

Según la vía de administración, el mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) se segmenta en oral, parenteral y otras. El segmento parenteral dominó el mercado con la mayor cuota de mercado en 2024, gracias a la administración intravenosa de sebelipasa alfa, fundamental para el tratamiento de la LAL-D. Las infusiones hospitalarias y las terapias administradas por médicos garantizan la adherencia y la seguridad, consolidando la administración parenteral como la modalidad dominante.

Se prevé un crecimiento constante del segmento oral durante el período de pronóstico, impulsado por el uso de estatinas y otros tratamientos hipolipemiantes orales, especialmente en casos leves de EIC. La comodidad de la administración oral y la rentabilidad de estos fármacos los hacen ampliamente accesibles en diversos entornos sanitarios.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) se segmenta en clínicas, hospitales, centros de cirugía ambulatoria y otros. El segmento hospitalario dominó el mercado con la mayor cuota de mercado en 2024, debido a la concentración de infraestructura para el tratamiento de enfermedades raras, servicios de infusión y equipos multidisciplinarios necesarios para el manejo de la LAL-D. Los hospitales también facilitan el diagnóstico genético y las consultas con especialistas, lo que refuerza su liderazgo.

Se anticipa que el segmento de clínicas experimentará la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la descentralización de la gestión de enfermedades raras, la mayor disponibilidad de pruebas genéticas para pacientes ambulatorios y la expansión del papel de los especialistas en metabolismo que brindan seguimiento y atención de apoyo fuera de los entornos hospitalarios.

- Por canal de distribución

Según el canal de distribución, el mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) se segmenta en licitación directa, farmacia minorista, farmacia hospitalaria, entre otros. El segmento de farmacia hospitalaria dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la adquisición institucional y la dispensación controlada de terapias de reemplazo enzimático, que requieren supervisión médica e infraestructura hospitalaria para su administración.

Se prevé que el segmento de licitaciones directas experimente el mayor crecimiento entre 2025 y 2032, impulsado por iniciativas de salud pública y contratos gubernamentales para la adquisición de medicamentos huérfanos para enfermedades raras. Las licitaciones directas son especialmente comunes en países que implementan planes nacionales para enfermedades raras o marcos de reembolso destinados a mejorar el acceso a terapias de alto costo, como la sebelipasa alfa.

Análisis regional del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

- América del Norte dominó el mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) con la mayor participación en los ingresos del 47,2 % en 2024, respaldada por una sólida infraestructura de atención médica, marcos de reembolso establecidos y la presencia de actores biofarmacéuticos clave que invierten en carteras de enfermedades raras, con EE. UU. a la cabeza en la actividad de ensayos clínicos de LAL-D y las iniciativas de apoyo a los pacientes.

- Los pacientes y los proveedores de atención médica de la región se benefician de una mayor conciencia de los trastornos de almacenamiento lisosomal, sólidos sistemas de reembolso y acceso a terapias aprobadas por la FDA, como la sebelipasa alfa, lo que promueve el diagnóstico y el tratamiento oportunos.

- Esta posición de liderazgo se ve reforzada aún más por la presencia de importantes compañías biofarmacéuticas, la investigación clínica en curso y los esfuerzos coordinados entre las autoridades sanitarias y las organizaciones de defensa para mejorar la concienciación sobre las enfermedades y la accesibilidad al tratamiento en las poblaciones pediátricas y adultas.

Perspectiva del mercado estadounidense sobre la deficiencia de lipasa ácida lisosomal (LAL-D)

El mercado estadounidense de la deficiencia de lipasa ácida lisosomal (LAL-D) capturó la mayor participación en los ingresos, con un 83%, en 2024 en Norteamérica, impulsado por la alta concienciación sobre la enfermedad, las capacidades diagnósticas avanzadas y la amplia disponibilidad de sebelipasa alfa, aprobada por la FDA. La existencia de programas integrales de cribado neonatal y registros de enfermedades raras facilita la identificación temprana y el tratamiento oportuno. Además, la sólida cobertura de las aseguradoras, las activas redes de investigación clínica y los programas de apoyo al paciente de las empresas biofarmacéuticas refuerzan la fortaleza del mercado en EE. UU., convirtiéndolo en el líder mundial en acceso e innovación en el tratamiento de la LAL-D.

Perspectiva del mercado europeo de la deficiencia de lipasa ácida lisosomal (LAL-D)

Se proyecta que el mercado europeo de la deficiencia de lipasa ácida lisosomal (LAL-D) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación pública sobre los trastornos de depósito lisosomal y los marcos regulatorios favorables que respaldan los medicamentos huérfanos. Los continuos incentivos de la Agencia Europea de Medicamentos para el tratamiento de enfermedades raras y la expansión de los planes nacionales para enfermedades raras están impulsando el crecimiento del mercado. Además, la colaboración entre los sistemas de salud, los grupos de apoyo y las compañías farmacéuticas está facilitando un mejor acceso a diagnósticos y terapias en Europa Occidental y Oriental.

Perspectivas del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) en el Reino Unido

Se prevé que el mercado británico de la deficiencia de lipasa ácida lisosomal (LAL-D) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente inversión en programas de cribado genético e iniciativas de concienciación sobre enfermedades raras. El Servicio Nacional de Salud (NHS) continúa priorizando la detección temprana y el tratamiento de los trastornos metabólicos, incluida la LAL-D. Además, la mejora del acceso a la terapia de reemplazo enzimático a través de la atención médica pública y la inclusión en las estrategias para enfermedades raras están impulsando su adopción, especialmente entre la población pediátrica diagnosticada mediante cribado neonatal.

Análisis del mercado alemán de la deficiencia de lipasa ácida lisosomal (LAL-D)

Se espera que el mercado alemán de la deficiencia de lipasa ácida lisosomal (LAL-D) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias al fuerte énfasis del país en la innovación y a una infraestructura sanitaria avanzada. Alemania es un centro de investigación clínica sobre enfermedades metabólicas raras y cuenta con un sistema de reembolso consolidado que facilita el acceso a terapias de alto costo, como la sebelipasa alfa. La creciente integración de la genómica en la práctica clínica y las prácticas de detección temprana está mejorando las tasas de diagnóstico y permitiendo un inicio más temprano del tratamiento.

Perspectiva del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) en Asia-Pacífico

Se prevé que el mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,5 %, durante el período de pronóstico de 2025 a 2032, impulsado por la mejora de la infraestructura sanitaria, la creciente concienciación sobre las enfermedades raras y el aumento de la inversión pública en diagnóstico genético. Países como China, India y Japón están intensificando sus esfuerzos para el reconocimiento de las enfermedades raras, mientras que la creciente disponibilidad de medicamentos huérfanos internacionales está ampliando el acceso al tratamiento. Las alianzas entre empresas farmacéuticas globales y sistemas de salud regionales también están contribuyendo a aumentar la cobertura diagnóstica y terapéutica en la región.

Análisis del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) en Japón

El mercado japonés de la deficiencia de lipasa ácida lisosomal (LAL-D) está cobrando impulso gracias al avanzado sistema sanitario del país, el fuerte énfasis en la detección temprana de enfermedades y el creciente uso de la secuenciación de nueva generación en pediatría. Las estrategias gubernamentales para enfermedades raras y las colaboraciones entre la academia y la clínica están acelerando el diagnóstico temprano. Además, la creciente adopción de la terapia de reemplazo enzimático en hospitales pediátricos y centros especializados en metabolismo contribuye al crecimiento del mercado, con un enfoque destacado en la mejora de la calidad de vida y los resultados a largo plazo de los pacientes.

Perspectivas del mercado de la deficiencia de lipasa ácida lisosomal (LAL-D) en India

El mercado indio de la deficiencia de lipasa ácida lisosomal (LAL-D) representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la creciente disponibilidad de pruebas genéticas, la mejora del acceso a la atención médica en las zonas urbanas y el crecimiento de la clase media. La política india sobre enfermedades raras y la inclusión de ciertos trastornos metabólicos en los programas de salud pública están impulsando el diagnóstico temprano y el acceso al tratamiento. Gracias a la creciente colaboración entre los proveedores de atención médica nacionales y las compañías farmacéuticas internacionales, el conocimiento y el acceso a las terapias para la LAL-D se están expandiendo gradualmente en los principales centros metropolitanos.

Cuota de mercado de la deficiencia de lipasa ácida lisosomal (LAL-D)

La industria de la deficiencia de lipasa ácida lisosomal (LAL-D) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alexion Pharmaceuticals, Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Morepen (India)

- LUPIN (India)

- Triveni Interchem Private Limited (India)

- Lannett (Estados Unidos)

- Hetero Healthcare Limited (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Zydus Cadila (India)

- Sandoz International GmbH (Alemania)

- BioCrick BioTech (China)

- Actiza Pharmaceutical Private Limited (India)

- Teva Pharmaceuticals USA, Inc. (EE. UU.)

- Glenmark Pharmaceutical Inc. (India)

- ANGLE BIO PHARMA (India)

- Accord Healthcare Limited (India)

- AstraZeneca (Reino Unido)

- Prudence Pharma Chem (India)

- Novadoz Pharmaceuticals (EE. UU.)

- Perrigo Company plc (Irlanda)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.