Global Managed Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

366.59 Billion

USD

752.19 Billion

2025

2033

USD

366.59 Billion

USD

752.19 Billion

2025

2033

| 2026 –2033 | |

| USD 366.59 Billion | |

| USD 752.19 Billion | |

| % | |

|

Segmentación del mercado global de servicios gestionados, por solución (centro de datos gestionado, red gestionada, movilidad gestionada, infraestructura gestionada, copia de seguridad y recuperación gestionadas, comunicación gestionada, información gestionada, seguridad gestionada y servicio de información gestionado (MIS)), tipo de MIS (subcontratación de procesos de negocio (BPO), sistemas de soporte empresarial, gestión de proyectos y carteras, entre otros), implementación (alojada y local), tamaño de la empresa (pequeñas y medianas empresas [PYME] y grandes empresas), uso final (BFSI, gobierno, atención médica, TI y telecomunicaciones, fabricación, medios y entretenimiento, comercio minorista, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de servicios gestionados

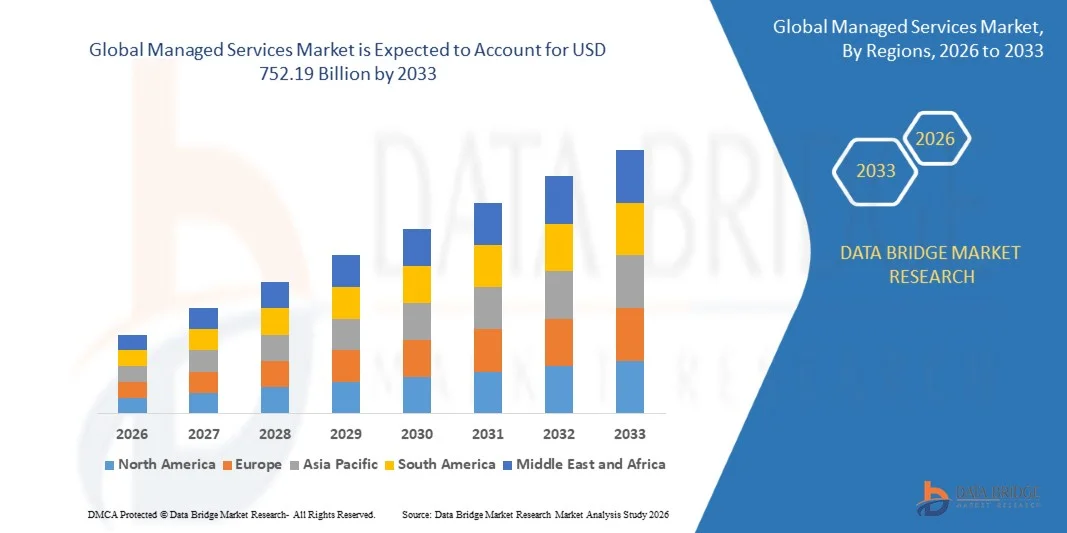

- El tamaño del mercado global de servicios gestionados se valoró en USD 366,59 mil millones en 2025 y se espera que alcance los USD 752,19 mil millones para 2033 , con una CAGR del 9,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la computación en la nube, las iniciativas de transformación digital y la subcontratación de TI en todas las industrias, lo que genera una mayor demanda de servicios administrados que optimizan las operaciones, mejoran la seguridad y reducen los costos operativos.

- Además, la creciente dependencia empresarial de soluciones de TI escalables, seguras y rentables está impulsando la adopción de servicios gestionados. Las organizaciones priorizan cada vez más servicios como la seguridad gestionada, la gestión de redes, las operaciones de centros de datos y las copias de seguridad y recuperación para garantizar la continuidad del negocio, la eficiencia operativa y el cumplimiento normativo, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de servicios gestionados

- Los servicios gestionados, que ofrecen gestión externalizada de infraestructura de TI, redes, seguridad y aplicaciones, se están volviendo esenciales para las empresas que buscan optimizar las operaciones, reducir la complejidad de TI y centrarse en los objetivos comerciales centrales en varios sectores.

- La creciente demanda de servicios administrados se ve impulsada principalmente por las crecientes preocupaciones sobre ciberseguridad, la necesidad de operaciones multicloud fluidas y la creciente digitalización en las industrias de BFSI, atención médica, fabricación y TI y telecomunicaciones, que están impulsando a las empresas a adoptar soluciones administradas integrales de extremo a extremo.

- América del Norte dominó el mercado de servicios gestionados con una participación del 33,5 % en 2025, debido a la creciente demanda de optimización de TI, adopción de la nube y transformación digital empresarial.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de servicios administrados durante el período de pronóstico debido a la rápida transformación digital, la urbanización y las crecientes inversiones en infraestructura de TI en países como China, Japón e India.

- El segmento local dominó el mercado con una cuota del 51,5 % en 2025, debido a la necesidad de las organizaciones de un mayor control, privacidad de datos y personalización de los recursos de TI. Las empresas de sectores altamente regulados, como BFSI y la administración pública, prefieren soluciones locales para cumplir con los estrictos requisitos de seguridad y cumplimiento normativo. La capacidad de adaptar la infraestructura y mantener la plena propiedad de los datos y procesos hace que los servicios gestionados locales sean cada vez más atractivos para las operaciones a gran escala.

Alcance del informe y segmentación del mercado de servicios gestionados

|

Atributos |

Información clave del mercado de servicios gestionados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de servicios gestionados

Creciente adopción de servicios gestionados nativos de la nube

- El mercado de servicios gestionados está experimentando una fuerte tendencia hacia la adopción de soluciones nativas de la nube a medida que las empresas aceleran sus iniciativas de transformación digital. Las organizaciones adoptan cada vez más entornos contenedorizados, arquitecturas de microservicios y plataformas de orquestación en la nube para mejorar la escalabilidad, la flexibilidad y la eficiencia operativa a través de proveedores de servicios gestionados (MSP).

- Por ejemplo, IBM Corporation y Accenture plc han ampliado sus carteras de servicios gestionados nativos de la nube para dar soporte a operaciones híbridas y multicloud en ecosistemas empresariales complejos. Estas ofertas aprovechan herramientas de orquestación de contenedores como Kubernetes y Red Hat OpenShift para ofrecer una implementación continua y una gestión unificada de las cargas de trabajo en la nube.

- La transición hacia servicios gestionados nativos de la nube también se ve impulsada por el creciente uso de los modelos de software como servicio (SaaS), plataforma como servicio (PaaS) e infraestructura como servicio (IaaS). Las empresas se están asociando con proveedores de servicios gestionados (MSP) para gestionar los costes de la nube, optimizar el uso de recursos y mantener el cumplimiento normativo en sistemas distribuidos, mejorando así la agilidad empresarial.

- Los avances continuos en las tecnologías de monitorización, automatización e integración de la nube permiten una coordinación fluida de entornos multicloud. Esta evolución permite a las organizaciones asignar dinámicamente las cargas de trabajo, reducir la latencia y minimizar el tiempo de inactividad mediante soluciones de gestión inteligente adaptadas a los diversos entornos de proveedores de la nube.

- Además, la adopción de la seguridad gestionada de contenedores, la observabilidad basada en IA y los servicios de automatización de DevOps está fortaleciendo el papel de los proveedores de servicios gestionados en los ecosistemas de TI empresariales. Estas soluciones permiten a las organizaciones optimizar la velocidad de desarrollo, garantizar el cumplimiento continuo de la seguridad y mantener operaciones de TI resilientes.

- A medida que las empresas continúan la transición hacia estrategias híbridas y centradas en la nube, se prevé que la adopción de servicios gestionados nativos de la nube se acelere a nivel mundial. La capacidad de garantizar la escalabilidad en tiempo real, una mayor fiabilidad y una menor sobrecarga operativa convertirán la gestión nativa de la nube en un componente indispensable de las estrategias de modernización de TI empresarial.

Dinámica del mercado de servicios gestionados

Impulsor

“Creciente demanda empresarial de ciberseguridad y optimización de TI”

- La creciente demanda empresarial de ciberseguridad y optimización de la infraestructura de TI es un factor clave que impulsa el mercado de servicios gestionados. Las organizaciones externalizan cada vez más sus funciones de gestión de TI para abordar la creciente complejidad, mitigar las ciberamenazas y garantizar el cumplimiento normativo sin aumentar los presupuestos internos de TI.

- Por ejemplo, Kyndryl Holdings y Tata Consultancy Services (TCS) han colaborado con importantes empresas para ofrecer servicios integrales de seguridad gestionada y optimización de la nube. Sus soluciones integran la gestión de redes, la detección de amenazas y la automatización del cumplimiento normativo para fortalecer la resiliencia de la infraestructura digital frente a los riesgos cibernéticos en constante evolución.

- Ante el aumento de ciberataques y filtraciones de datos que afectan a empresas de todos los sectores, la gestión proactiva de los sistemas de TI se ha vuelto fundamental para la continuidad del negocio. Los proveedores de servicios gestionados ayudan a las organizaciones a implementar centros de operaciones de seguridad (SOC) avanzados, monitorización continua de amenazas y marcos de respuesta a incidentes mediante IA y análisis predictivo.

- Además, la creciente adopción de modelos de trabajo remoto y entornos de TI distribuidos ha incrementado la necesidad de una gestión centralizada de servicios. Los servicios gestionados garantizan una visibilidad constante de la red, un mantenimiento eficiente y una utilización optimizada de los recursos en la nube, lo que reduce el tiempo de inactividad y las ineficiencias operativas.

- La continua evolución del panorama digital y la creciente importancia de ecosistemas de TI seguros y eficientes impulsarán la demanda de servicios gestionados. A medida que las empresas priorizan las alianzas estratégicas de TI para la resiliencia, la ciberseguridad y el control de costes, los proveedores de servicios gestionados están bien posicionados para desempeñar un papel central en los marcos globales de optimización de TI.

Restricción/Desafío

“Alta dependencia de profesionales de TI cualificados”

- La gran dependencia de profesionales de TI cualificados sigue siendo un gran desafío para los proveedores de servicios gestionados. La prestación de servicios avanzados como la orquestación de la nube, la gestión de la ciberseguridad y el análisis basado en IA requiere una fuerza laboral especializada y competente en tecnologías multidominio y herramientas digitales emergentes

- Por ejemplo, empresas como Infosys y Wipro han reportado desafíos persistentes para escalar sus operaciones de servicios gestionados debido a la creciente competencia por arquitectos de la nube, ingenieros de DevOps y analistas de ciberseguridad. Las consiguientes limitaciones de talento pueden afectar la calidad del servicio, los tiempos de respuesta y la eficiencia general de la ejecución de proyectos.

- La rápida evolución tecnológica en los ecosistemas de nube y automatización ha ampliado la brecha de habilidades en áreas clave como la inteligencia de amenazas, la gestión de identidades y la contenerización de software. Los MSP deben invertir continuamente en la capacitación y las certificaciones para mantener su experiencia en la gestión de entornos de TI híbridos complejos.

- Además, la alta rotación de personal y la dependencia de contratistas pueden afectar la continuidad del servicio y la satisfacción del cliente, especialmente en implementaciones a gran escala que requieren soporte 24/7. La escasez de profesionales capacitados limita aún más la capacidad de los pequeños proveedores para competir eficazmente con empresas globales consolidadas.

- Abordar los desafíos de la dependencia de la fuerza laboral requerirá el desarrollo estratégico del talento, la colaboración con institutos de capacitación tecnológica y la adopción de la automatización basada en IA para minimizar las intervenciones manuales. El desarrollo de una fuerza laboral de TI cualificada y escalable seguirá siendo fundamental para mantener la eficiencia operativa y garantizar la competitividad a largo plazo en el mercado de servicios gestionados.

Alcance del mercado de servicios gestionados

El mercado está segmentado según la solución, el tipo de MIS, la implementación, el tamaño de la empresa y el uso final.

• Por solución

En función de la solución, el mercado de servicios gestionados se segmenta en centros de datos gestionados, redes gestionadas, movilidad gestionada, infraestructura gestionada, copias de seguridad y recuperación gestionadas, comunicaciones gestionadas, información gestionada, seguridad gestionada y servicios de información gestionados (MIS). El segmento de centros de datos gestionados dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente necesidad de las empresas de soluciones de almacenamiento de datos escalables, seguras y energéticamente eficientes. Las organizaciones priorizan los servicios de centros de datos gestionados para reducir la complejidad de TI, optimizar la eficiencia operativa y garantizar la continuidad ininterrumpida del negocio. La creciente adopción de la computación en la nube, la virtualización y la infraestructura de TI híbrida impulsa aún más la demanda de centros de datos gestionados, respaldados por proveedores de servicios que ofrecen servicios integrales de monitorización, mantenimiento y seguridad.

Se prevé que el segmento de seguridad gestionada experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente frecuencia y sofisticación de las ciberamenazas en todos los sectores. Las empresas están invirtiendo en soluciones de seguridad avanzadas, como la detección de amenazas, la gestión de vulnerabilidades y la supervisión del cumplimiento normativo, para proteger los datos confidenciales y garantizar el cumplimiento normativo. El crecimiento del teletrabajo y los dispositivos conectados ha acelerado aún más la demanda de servicios de seguridad gestionada, lo que los convierte en cruciales para las empresas que buscan estrategias sólidas de ciberseguridad.

• Por tipo de MIS

Según el tipo de MIS, el mercado se segmenta en externalización de procesos de negocio (BPO), sistemas de soporte empresarial, gestión de proyectos y portafolios, entre otros. El segmento de BPO obtuvo la mayor cuota de mercado en 2025, impulsado por la externalización de funciones no esenciales para reducir costes operativos, mejorar la eficiencia y centrarse en iniciativas estratégicas. Las empresas recurren cada vez más a los servicios de BPO para los procesos de nómina, RR. HH., finanzas y atención al cliente, con proveedores de servicios globales que ofrecen soluciones estandarizadas en todas las geografías. El dominio de este segmento se ve reforzado por su capacidad para ofrecer soluciones flexibles, escalables y tecnológicamente avanzadas que se adaptan a las cambiantes necesidades del negocio.

Se prevé que la gestión de proyectos y portafolios registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por el creciente énfasis en la asignación eficiente de recursos, la mitigación de riesgos y el seguimiento del rendimiento de los proyectos. Organizaciones de todos los sectores están adoptando servicios de PPM para optimizar la ejecución de proyectos, mejorar la colaboración y alcanzar objetivos estratégicos. Las herramientas de PPM basadas en la nube y el análisis en tiempo real impulsan aún más la rápida adopción en el segmento, al permitir la toma de decisiones basada en datos y la transparencia.

• Por Despliegue

En función de la implementación, el mercado se segmenta en soluciones alojadas y locales. El segmento local dominó el mercado con la mayor cuota de ingresos, un 51,5 % en 2025, impulsado por la necesidad de las organizaciones de mayor control, privacidad de datos y personalización de los recursos de TI. Las empresas de sectores altamente regulados, como BFSI y la administración pública, prefieren las soluciones locales para cumplir con los estrictos requisitos de seguridad y cumplimiento normativo. La capacidad de adaptar la infraestructura y mantener la plena propiedad de los datos y procesos hace que los servicios gestionados locales sean cada vez más atractivos para las operaciones a gran escala.

Se prevé que la implementación alojada experimente el mayor crecimiento entre 2026 y 2033, impulsado por la preferencia de las empresas por servicios en la nube que reducen la inversión inicial y simplifican la gestión de TI. Los servicios gestionados alojados ofrecen a las empresas escalabilidad, acceso remoto y actualizaciones automáticas, lo que permite una implementación rápida y una integración fluida con la infraestructura de TI existente. El crecimiento de este segmento se ve impulsado además por la adopción generalizada de modelos de software como servicio (SaaS) y la transición hacia iniciativas de transformación digital en todos los sectores.

• Por tamaño de empresa

Según el tamaño de la empresa, el mercado de servicios gestionados se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. Las grandes empresas dominaron el mercado con la mayor cuota de ingresos en 2025, impulsadas por sus amplios requisitos de infraestructura de TI, la complejidad de sus operaciones y la mayor adopción de soluciones gestionadas avanzadas. Las empresas aprovechan cada vez más los servicios gestionados para optimizar costes, mejorar la eficiencia operativa y mantener la continuidad del negocio sin interrupciones, a la vez que gestionan entornos de TI globales. La disponibilidad de servicios integrales y redes de soporte globales refuerza aún más la preferencia de las grandes empresas por los servicios gestionados.

Se prevé que las pymes experimenten el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de soluciones de TI asequibles, escalables y flexibles. Las pymes adoptan cada vez más servicios gestionados para acceder a tecnología, seguridad y soporte de nivel empresarial sin una gran inversión inicial. Los modelos de servicios alojados y basados en la nube permiten a las pymes aprovechar los servicios gestionados para impulsar el crecimiento empresarial, la transformación digital y la ventaja competitiva.

• Por uso final

Según el uso final, el mercado de servicios gestionados se segmenta en BFSI, gobierno, salud, TI y telecomunicaciones, manufactura, medios y entretenimiento, comercio minorista, entre otros. El segmento BFSI dominó el mercado con la mayor participación en ingresos en 2025, impulsado por la dependencia del sector de una infraestructura de TI segura, compatible y de alto rendimiento. Los bancos, aseguradoras e instituciones financieras externalizan cada vez más las operaciones de TI, la ciberseguridad y la gestión de datos para garantizar la eficiencia operativa, el cumplimiento normativo y la mitigación de riesgos. La adopción de la banca digital, los pagos móviles y las soluciones fintech impulsa aún más la demanda de servicios gestionados en el sector BFSI.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente digitalización de los historiales médicos, la adopción de la telemedicina y la necesidad de sistemas informáticos seguros y fiables. Los proveedores de servicios sanitarios están aprovechando los servicios gestionados para la seguridad de los datos, la gestión de historiales de pacientes y la integración fluida de las aplicaciones sanitarias. El creciente énfasis en la atención centrada en el paciente, el cumplimiento normativo y las soluciones sanitarias basadas en la tecnología acelera aún más la adopción de servicios gestionados en este sector.

Análisis regional del mercado de servicios gestionados

- América del Norte dominó el mercado de servicios gestionados con la mayor participación en los ingresos del 33,5 % en 2025, impulsada por la creciente demanda de optimización de TI, adopción de la nube y transformación digital empresarial.

- Las organizaciones de la región están subcontratando cada vez más operaciones de TI, gestión de redes y funciones de seguridad para centrarse en los objetivos comerciales centrales y, al mismo tiempo, reducir los costos operativos.

- La adopción generalizada está respaldada además por una infraestructura de TI avanzada, un alto conocimiento de los beneficios de los servicios administrados y la presencia de proveedores de servicios globales líderes que ofrecen soluciones de extremo a extremo.

Perspectiva del mercado de servicios gestionados de EE. UU.

El mercado estadounidense de servicios gestionados captó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida adopción de la nube, la creciente preocupación por la ciberseguridad y la creciente dependencia empresarial de las soluciones de TI gestionadas. Las empresas priorizan la seguridad gestionada, las copias de seguridad y los servicios de red para garantizar la fluidez de las operaciones, el cumplimiento normativo y la protección de datos. La creciente demanda de entornos de TI híbridos, sumada a la integración de la IA y la analítica en la gestión de servicios, impulsa aún más el crecimiento del mercado.

Perspectiva del mercado de servicios gestionados en Europa

Se proyecta que el mercado europeo de servicios gestionados se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente necesidad de transformación digital, externalización de TI y soluciones de red seguras en todos los sectores. Las estrictas regulaciones de privacidad de datos, la creciente adopción de servicios en la nube y la demanda de eficiencia operativa están impulsando la adopción de servicios gestionados. El mercado está experimentando un crecimiento notable en los sectores de BFSI, salud y gobierno, gracias al apoyo de proveedores de servicios que ofrecen soluciones personalizadas y escalables.

Perspectiva del mercado de servicios gestionados del Reino Unido

Se prevé que el mercado de servicios gestionados del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el enfoque de las empresas en la optimización de costes de TI, la ciberseguridad y la adopción de la nube gestionada. Las organizaciones adoptan cada vez más los servicios gestionados para mejorar la eficiencia operativa y cumplir con los requisitos regulatorios. Se espera que la robusta infraestructura de TI del país, la alta adopción de tecnologías digitales y la sólida presencia de proveedores de servicios impulsen el crecimiento del mercado.

Análisis del mercado de servicios gestionados en Alemania

Se prevé que el mercado alemán de servicios gestionados se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el énfasis del país en la innovación tecnológica, la ciberseguridad y la transformación digital. Las empresas alemanas están adoptando soluciones de TI gestionadas para mejorar la eficiencia, proteger datos confidenciales y dar soporte a entornos de TI híbridos. La sólida base industrial, los requisitos de cumplimiento normativo y la creciente demanda de servicios avanzados de nube y seguridad impulsan aún más su adopción en el mercado.

Perspectiva del mercado de servicios gestionados de Asia-Pacífico

Se prevé que el mercado de servicios gestionados de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida transformación digital, la urbanización y el aumento de las inversiones en infraestructura de TI en países como China, Japón e India. La creciente adopción empresarial de soluciones de nube, movilidad y ciberseguridad, junto con las iniciativas gubernamentales que promueven la digitalización, está impulsando la demanda de servicios gestionados. La creciente capacidad de externalización de TI de la región, combinada con la presencia de proveedores de servicios con precios competitivos, está acelerando la expansión del mercado.

Perspectiva del mercado de servicios gestionados de Japón

El mercado japonés de servicios gestionados está cobrando impulso gracias a la creciente adopción de soluciones en la nube por parte de las empresas, las iniciativas de transformación digital y la modernización de la infraestructura de TI. Las organizaciones priorizan los servicios gestionados de red, seguridad y copias de seguridad para optimizar las operaciones y garantizar la continuidad del negocio. El mercado se ve respaldado además por el entorno tecnológicamente avanzado de Japón, el alto gasto en TI empresarial y la prioridad en soluciones de TI seguras y eficientes para todos los sectores.

Perspectiva del mercado de servicios gestionados de China

El mercado chino de servicios gestionados representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por el rápido crecimiento de las empresas digitales, la expansión de la infraestructura de TI y la adopción de soluciones en la nube y ciberseguridad. Las organizaciones chinas externalizan cada vez más las operaciones de TI a proveedores de servicios gestionados para lograr rentabilidad, fiabilidad operativa y escalabilidad. El apoyo gubernamental a las iniciativas digitales, el crecimiento de los proyectos de ciudades inteligentes y la solidez de los proveedores de servicios nacionales son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de servicios gestionados

La industria de servicios gestionados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accenture (EE. UU.)

- Aryaka Networks, Inc. (EE. UU.)

- AT&T Inc. (EE. UU.)

- BMC Software, Inc. (EE. UU.)

- Broadcom (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Compañía de tecnología DXC (EE. UU.)

- HP Development Company, LP (EE. UU.)

- International Business Machines Corporation (IBM) (EE. UU.)

- Atera Networks Ltd. (Israel)

- HCL Technologies Limited (India)

- Fujitsu (Japón)

- Lenovo (China)

- ScalePad Software Inc. (Canadá)

- Telefonaktiebolaget LM Ericsson (Suecia)

Últimos avances en el mercado global de servicios gestionados

- En octubre de 2023, Logicalis lanzó su suite de Conectividad Inteligente, que incluye SASE, SSE, SD-WAN y 5G Privado con tecnología de Cisco. Esta iniciativa amplía la oferta de servicios gestionados de Logicalis, permitiendo a los clientes acceder a soluciones de conectividad nativas de la nube, impulsadas por Cisco e integradas con la plataforma Logicalis Digital Fabric. La suite refuerza la posición de la compañía en redes gestionadas y acceso seguro al ofrecer una mayor eficiencia operativa, una integración fluida en la nube y seguridad avanzada para clientes empresariales.

- En septiembre de 2023, Cloud5 Communications lanzó una división de servicios gestionados dedicada a satisfacer las necesidades de TI en sectores como la hostelería, las residencias estudiantiles y las residencias para personas mayores. Esta división permite a los clientes gestionar eficientemente las operaciones de TI, la infraestructura tecnológica y la seguridad, a la vez que permite a Cloud5 ampliar sus fuentes de ingresos recurrentes. Esta iniciativa posiciona a la empresa como proveedor especializado de servicios gestionados a medida para mercados verticales con necesidades operativas específicas.

- En mayo de 2023, NTT Ltd. presentó SPEKTRA, su plataforma de servicios de red gestionados de última generación, que aprovecha AIOps, el análisis predictivo y la automatización para mejorar la fiabilidad del servicio y la eficiencia operativa. La plataforma ofrece una gestión proactiva de incidentes, mayor visibilidad del rendimiento de las aplicaciones y acuerdos de nivel de servicio (SLA) flexibles, alineados con los resultados del negocio. Este desarrollo fortalece la cartera de servicios gestionados de NTT y consolida su liderazgo en la entrega de soluciones de TI inteligentes y automatizadas.

- En mayo de 2023, Alfar Capital y Walter Capital Partners completaron la adquisición de la empresa canadiense MSP Corp, fusionándola con Groupe Access. Esta consolidación mejora la capacidad de la empresa combinada para ofrecer soluciones avanzadas de TI y ciberseguridad, amplía sus capacidades de servicio y fortalece su posición competitiva en el mercado canadiense de servicios gestionados.

- En enero de 2023, Rackspace Technology lanzó Rackspace Technology Modern Operations, un servicio de nube pública gestionada para Azure, AWS y GCP. El servicio ofrece soporte gestionado 24/7, resiliencia en la nube y capacidades de innovación, lo que ayuda a las empresas a gestionar entornos multicloud complejos de forma eficiente. Este desarrollo consolida la posición de Rackspace como proveedor clave de servicios integrales de nube gestionada y apoya las iniciativas de transformación digital empresarial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.