Global Mandibular Osteomyelitis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

89.05 Billion

USD

143.00 Billion

2025

2033

USD

89.05 Billion

USD

143.00 Billion

2025

2033

| 2026 –2033 | |

| USD 89.05 Billion | |

| USD 143.00 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la osteomielitis mandibular por tipo (osteomielitis aguda y crónica secundaria, y osteomielitis crónica primaria), síntomas (fiebre, fatiga, dolor, hinchazón y enrojecimiento en la zona infectada), tratamiento (esteroides, agentes quimioterapéuticos, bifosfonatos, cirugía), causa (estafilococos), usuarios finales (clínicas, hospitales, centros de diagnóstico, atención médica domiciliaria, otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de tratamiento de la osteomielitis mandibular

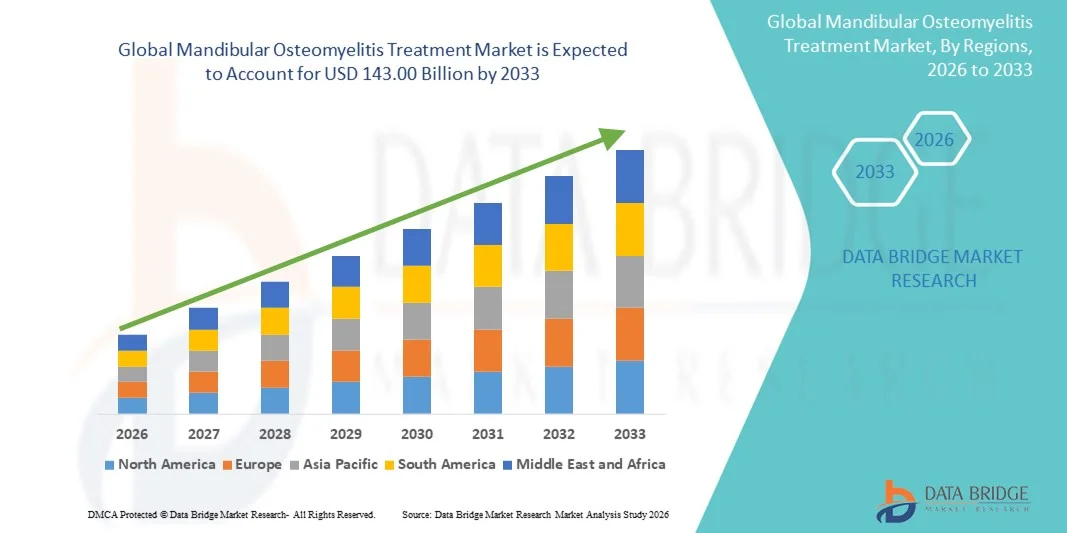

- El tamaño del mercado global de tratamiento de la osteomielitis mandibular se valoró en USD 89.05 mil millones en 2025 y se espera que alcance los USD 143.00 mil millones para 2033 , con una CAGR del 6,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de infecciones bucales, el aumento de casos de complicaciones mandibulares relacionadas con traumatismos y la creciente demanda de tratamientos dentales y maxilofaciales avanzados tanto en entornos hospitalarios como clínicos.

- Además, la creciente conciencia sobre el diagnóstico temprano y el tratamiento eficaz de la osteomielitis mandibular, combinada con los avances tecnológicos en imágenes, procedimientos quirúrgicos y terapias con antibióticos, está impulsando la adopción de soluciones de tratamiento de la osteomielitis mandibular, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de la osteomielitis mandibular

- El tratamiento de la osteomielitis mandibular, que abarca intervenciones quirúrgicas avanzadas, terapias antibióticas dirigidas y cuidados de apoyo, es cada vez más vital para controlar las infecciones graves de la mandíbula y las complicaciones relacionadas tanto en entornos hospitalarios como clínicos.

- La creciente demanda de tratamiento de la osteomielitis mandibular se ve impulsada principalmente por la creciente prevalencia de infecciones bucales, casos de traumatismos y un enfoque cada vez mayor en el diagnóstico temprano y estrategias de tratamiento eficaces para prevenir complicaciones a largo plazo.

- América del Norte dominó el mercado de tratamiento de la osteomielitis mandibular con la mayor participación en los ingresos del 43,00 % en 2025, caracterizada por una infraestructura de atención médica bien establecida, una alta adopción de modalidades avanzadas de tratamiento dental y maxilofacial y la fuerte presencia de empresas clave de dispositivos médicos y farmacéuticos, con EE. UU. experimentando un crecimiento sustancial debido a la expansión de la investigación clínica, las terapias hospitalarias y la adopción de protocolos de tratamiento innovadores.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la osteomielitis mandibular durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente prevalencia de infecciones orales y maxilofaciales, la expansión de clínicas especializadas y la mejora de la infraestructura de atención médica en las economías emergentes.

- El segmento de bacterias estafilococos dominó el mercado, representando el 52,7% de los ingresos en 2025, debido a su alta prevalencia en infecciones mandibulares postraumáticas y posoperatorias.

Alcance del informe y segmentación del mercado de tratamiento de la osteomielitis mandibular

|

Atributos |

Tratamiento de la osteomielitis mandibular: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la osteomielitis mandibular

Mejores resultados para los pacientes mediante modalidades de tratamiento avanzadas

- Una tendencia significativa y en auge en el mercado global del tratamiento de la osteomielitis mandibular es la creciente adopción de técnicas quirúrgicas avanzadas, terapias antimicrobianas dirigidas y protocolos integrales de atención postoperatoria. Estas mejoras están optimizando significativamente los resultados de los pacientes y reduciendo la morbilidad asociada a las infecciones mandibulares graves.

- Por ejemplo, el uso de la oxigenoterapia hiperbárica (TOHB) junto con regímenes antibióticos combinados permite a los médicos tratar el tejido óseo necrótico con mayor eficacia, reduciendo la recurrencia de la infección y acelerando la cicatrización. De igual manera, los métodos de desbridamiento quirúrgico mínimamente invasivos permiten la extirpación precisa del tejido infectado, preservando al mismo tiempo las estructuras mandibulares sanas, ofreciendo a los pacientes una mejor recuperación.

- La integración de tecnologías de imágenes como tomografías computarizadas 3D y resonancias magnéticas en la planificación del tratamiento permite una identificación más precisa de la extensión de la infección, guiando la intervención quirúrgica y optimizando la selección de la terapia antimicrobiana.

- Las pruebas microbiológicas en el punto de atención y el análisis rápido de cultivos facilitan la toma de decisiones clínicas inmediatas, lo que permite el inicio oportuno de antibióticos específicos y reduce la dependencia de terapias de amplio espectro.

- Esta tendencia hacia enfoques terapéuticos más precisos, oportunos e integrados está transformando radicalmente las expectativas de los profesionales clínicos en el manejo de la osteomielitis mandibular. En consecuencia, los centros especializados están adoptando protocolos de atención multidisciplinarios que involucran a cirujanos maxilofaciales, infectólogos y radiólogos para garantizar una atención integral al paciente.

- La demanda de mejores protocolos de tratamiento, estrategias de detección temprana e intervención multidisciplinaria está creciendo rápidamente en hospitales, clínicas especializadas e instituciones de investigación, a medida que los proveedores de atención médica priorizan cada vez más la reducción de complicaciones y la mejora de la calidad de vida de los pacientes afectados.

Dinámica del mercado del tratamiento de la osteomielitis mandibular

Conductor

Enfoque creciente en el diagnóstico temprano y las terapias mínimamente invasivas

- El creciente énfasis en la detección temprana de infecciones mandibulares, combinado con los avances en el diagnóstico por imagen y las técnicas de laboratorio, es una tendencia significativa que impulsa una mejor gestión del paciente

- Por ejemplo, los hospitales están adoptando cada vez más ensayos microbiológicos rápidos y modalidades de imágenes avanzadas para identificar infecciones en etapas más tempranas, lo que permite una intervención oportuna antes de que ocurra una necrosis ósea grave.

- Los procedimientos quirúrgicos mínimamente invasivos, incluido el desbridamiento asistido por láser y el corte óseo ultrasónico, se utilizan cada vez más para limitar el daño tisular y mejorar los resultados funcionales.

- La integración de la atención posoperatoria integral, que incluye terapia antimicrobiana dirigida, manejo del dolor y apoyo nutricional, está mejorando la recuperación del paciente y reduciendo el tiempo de hospitalización.

- Estas tendencias están respaldadas por una creciente conciencia entre los médicos y los pacientes sobre la importancia de la intervención temprana y los beneficios a largo plazo de los protocolos de tratamiento optimizados.

- La adopción de pautas clínicas estandarizadas y vías de tratamiento basadas en evidencia está dando forma aún más al crecimiento del mercado y garantizando resultados consistentes para los pacientes.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a atención especializada

- El alto costo asociado con los procedimientos quirúrgicos avanzados, la hospitalización a largo plazo y las terapias antimicrobianas especializadas presenta un desafío significativo para una adopción más amplia en el mercado, particularmente en las regiones de ingresos bajos y medios

- El acceso limitado a cirujanos maxilofaciales especializados, expertos en enfermedades infecciosas e instalaciones de diagnóstico modernas en ciertas regiones puede retrasar el tratamiento, aumentando la morbilidad del paciente y la carga de atención médica.

- Por ejemplo, en 2024, un estudio realizado en la India rural informó retrasos en la intervención quirúrgica para pacientes con osteomielitis mandibular debido a la falta de cirujanos maxilofaciales capacitados, lo que resultó en una infección prolongada y mayores tasas de complicaciones.

- Para abordar estos desafíos es necesario desarrollar protocolos de tratamiento rentables, una distribución más amplia de las capacidades de diagnóstico y la capacitación del personal sanitario para gestionar infecciones mandibulares complejas de manera eficiente.

- El período de recuperación prolongado y la necesidad de una intervención multidisciplinaria también pueden actuar como una barrera para el cumplimiento del paciente y el tratamiento oportuno.

- Si bien las iniciativas de atención sanitaria gubernamentales y privadas están mejorando gradualmente el acceso, la brecha en la disponibilidad de opciones de tratamiento especializado aún limita la penetración del mercado en las economías emergentes.

- Superar estos desafíos mediante la inversión en infraestructura, la capacitación de profesionales de la salud y soluciones terapéuticas asequibles será vital para el crecimiento sostenido del mercado de tratamiento de la osteomielitis mandibular.

Alcance del mercado del tratamiento de la osteomielitis mandibular

El mercado está segmentado según tipos, síntomas, tratamiento, causa, usuarios finales y canal de distribución.

- Por tipos

Según los tipos, el mercado del tratamiento de la osteomielitis mandibular se segmenta en osteomielitis aguda y crónica secundaria, y osteomielitis crónica primaria. El segmento de osteomielitis aguda y crónica secundaria dominó el mercado con una participación en los ingresos del 47,3 % en 2025, impulsado por su alta prevalencia en infecciones postraumáticas, procedimientos dentales y comorbilidades sistémicas. Este segmento se caracteriza por la rápida aparición y progresión de la infección, lo que requiere intervención clínica inmediata. Los hospitales y clínicas suelen priorizar el diagnóstico temprano y el tratamiento intensivo mediante antibióticos intravenosos y terapias de soporte, lo que genera ingresos sustanciales. La amplia concienciación sobre las complicaciones derivadas del retraso en el tratamiento, como la necrosis ósea y la formación de abscesos, refuerza aún más el dominio del segmento. Las infecciones agudas requieren un seguimiento frecuente y, a menudo, implican múltiples modalidades de tratamiento, como esteroides, cirugía y agentes quimioterapéuticos. Los avances en investigación y diagnóstico emergentes, como las pruebas de imagen y de laboratorio avanzadas, mejoran la detección y la eficacia del tratamiento, impulsando la utilización hospitalaria. La presencia de poblaciones de pacientes de alto riesgo, como diabéticos e inmunodeprimidos, garantiza una demanda sostenida en el mercado. La cobertura sanitaria pública y de seguros para el tratamiento de la osteomielitis aguda mejora las tasas de adopción. Los protocolos preventivos en procedimientos dentales y quirúrgicos también contribuyen a la detección temprana y a la generación de ingresos. Las guías clínicas priorizan la intervención inmediata, lo que aumenta la cuota de mercado global. Los hospitales con unidades de urgencias y odontológicas bien equipadas siguen adoptando las mejores prácticas para el manejo de casos agudos. La adopción de estrategias de terapia combinada mejora los resultados del tratamiento y consolida el liderazgo en el mercado.

Se prevé que el segmento de osteomielitis crónica primaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,1 %, entre 2026 y 2033, impulsada principalmente por sus complejos requisitos de tratamiento a largo plazo y la creciente prevalencia en poblaciones de edad avanzada. Los casos crónicos suelen requerir una combinación de cirugía, bifosfonatos y regímenes de quimioterapia prolongada, lo que se traduce en mayores ingresos por paciente. Los hospitales y centros odontológicos especializados invierten cada vez más en tecnologías de imagen avanzadas y equipos quirúrgicos para abordar estos casos complejos. La detección temprana se facilita mediante protocolos de diagnóstico mejorados, como la resonancia magnética y las pruebas de laboratorio. Los casos de osteomielitis crónica son más frecuentes en pacientes con comorbilidades, como diabetes y trastornos inmunitarios, lo que impulsa la adopción de planes de tratamiento integrales. La investigación en curso sobre la patogénesis de la osteomielitis respalda el desarrollo de terapias dirigidas, lo que impulsa aún más el crecimiento del mercado. El segmento se beneficia de mayores tasas de reembolso de seguros para casos complejos, lo que anima a los hospitales a ampliar la capacidad de tratamiento. Las campañas de concienciación de los pacientes enfatizan la importancia de la intervención temprana, lo que mejora la adherencia al tratamiento. La creciente demanda de atención médica domiciliaria y servicios de seguimiento también impulsa el rápido crecimiento del segmento. El segmento observa una creciente adopción de estrategias de tratamiento combinado para reducir las tasas de recurrencia y mejorar los resultados clínicos. La colaboración entre hospitales y centros de diagnóstico optimiza los flujos de trabajo del tratamiento, mejorando la eficiencia y los ingresos. La naturaleza crónica de la enfermedad garantiza una demanda sostenida de intervenciones farmacéuticas a largo plazo. Las intervenciones quirúrgicas avanzadas, como los injertos óseos y los procedimientos reconstructivos, contribuyen significativamente a la expansión del mercado.

- Por síntomas

Según los síntomas, el mercado se segmenta en fiebre, fatiga, dolor, hinchazón y enrojecimiento en la zona infectada. El segmento del dolor dominó el mercado, representando el 42,8% de los ingresos en 2025, ya que el dolor es el síntoma más inmediato y perceptible que motiva a los pacientes a buscar atención médica. Hospitales y clínicas reportan una alta afluencia de pacientes debido al dolor mandibular localizado, lo que acelera las pruebas diagnósticas y el inicio del tratamiento. El manejo del dolor a menudo incluye analgésicos, esteroides y terapias complementarias, lo que contribuye a los ingresos generales del mercado. Este segmento se beneficia de una mayor concienciación entre dentistas y profesionales de la salud para abordar el dolor con prontitud y prevenir su progresión. Tanto los pacientes con osteomielitis crónica como aguda reportan dolor, lo que motiva las visitas hospitalarias y los seguimientos. El tratamiento temprano del dolor ayuda a mitigar complicaciones como la formación de abscesos y la necrosis ósea. Los síntomas de dolor a menudo se correlacionan con hinchazón y enrojecimiento, lo que permite un diagnóstico e intervención clínicos más rápidos. Los regímenes de tratamiento dirigidos al alivio del dolor complementan las terapias primarias, como los antibióticos o los procedimientos quirúrgicos. Las terapias centradas en el dolor aumentan la demanda de productos farmacéuticos y servicios hospitalarios. Las plataformas de telesalud también facilitan la evaluación temprana de los síntomas de dolor, lo que agiliza la atención al paciente. Los hospitales implementan protocolos de manejo del dolor como parte de sus planes de tratamiento integrales. La educación del paciente sobre el reconocimiento de síntomas impulsa las visitas hospitalarias oportunas. La creciente prevalencia de infecciones posquirúrgicas y postraumáticas refuerza aún más el dominio del segmento.

Se espera que el segmento de la inflamación presente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,6 %, entre 2026 y 2033, impulsada por su papel como signo temprano y visualmente detectable de infección. La inflamación motiva a los pacientes a buscar atención urgente, lo que acelera la adopción de pruebas diagnósticas e intervenciones terapéuticas. Los hospitales y centros de diagnóstico utilizan cada vez más técnicas de imagen avanzadas para evaluar el alcance de la inflamación y la afectación tisular. El manejo de la inflamación a menudo requiere terapias combinadas que incluyen esteroides, cirugía y antibióticos, lo que aumenta los ingresos del mercado. Este segmento se beneficia de las campañas de concienciación pública que destacan la importancia del reconocimiento temprano de los síntomas. Las clínicas dentales y quirúrgicas priorizan el manejo oportuno de la inflamación para prevenir infecciones sistémicas. Se están adoptando protocolos avanzados de tratamiento antiinflamatorio e intervención localizada en centros de alto volumen. La creciente prevalencia de comorbilidades que agravan la inflamación, como la diabetes y los trastornos inmunitarios, impulsa el crecimiento del mercado. El monitoreo de la inflamación facilita el seguimiento a largo plazo, impulsando la adopción de la atención médica domiciliaria. La creciente colaboración entre hospitales y clínicas especializadas mejora el acceso de los pacientes al tratamiento. Los hospitales aprovechan los síntomas de inflamación para clasificar y priorizar la atención de manera eficiente. El reconocimiento temprano de la inflamación mejora los resultados del tratamiento y reduce la recurrencia. Este segmento se ve impulsado aún más por los avances tecnológicos en herramientas de imagenología no invasivas para la evaluación de la inflamación.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en esteroides, agentes quimioterapéuticos, bifosfonatos y cirugía. El segmento de esteroides dominó el mercado, con un 48.1% de ingresos en 2025, debido a su eficacia para reducir la inflamación y aliviar el dolor en casos de osteomielitis mandibular aguda y crónica. Los esteroides se recetan con frecuencia junto con antibióticos e intervenciones quirúrgicas, lo que aumenta los ingresos del mercado. Los hospitales y las clínicas dependen de la terapia con esteroides para controlar la inflamación, prevenir el daño tisular y mejorar la comodidad del paciente. Las guías clínicas enfatizan la administración temprana de esteroides para complementar la terapia antimicrobiana. El segmento se beneficia del desarrollo continuo de nuevas formulaciones y mecanismos de administración. Los esteroides están ampliamente disponibles en farmacias hospitalarias, puntos de venta minorista y canales en línea, lo que apoya su amplia adopción. Las políticas de reembolso para los esteroides administrados en el hospital mejoran su utilización. El rápido alivio de los síntomas de los esteroides fomenta la adherencia, mejorando los resultados del paciente. Las clínicas dentales especializadas y los centros maxilofaciales incorporan rutinariamente esteroides en los regímenes de tratamiento Los hospitales invierten en programas de capacitación para médicos y enfermeras con el fin de optimizar la terapia con esteroides. La concienciación pública sobre el manejo de la inflamación impulsa la demanda. La investigación emergente sobre terapias combinadas con esteroides mejora la eficacia. Los hospitales y las farmacias se benefician de la adquisición a gran escala, lo que contribuye a su dominio del segmento.

Se espera que el segmento de cirugía registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,4 %, entre 2026 y 2033, impulsada por la creciente incidencia de osteomielitis grave que requiere desbridamiento o procedimientos reconstructivos. La intervención quirúrgica suele ser la terapia definitiva para casos crónicos o refractarios, lo que genera altos ingresos hospitalarios. Los hospitales y centros quirúrgicos especializados invierten en equipos quirúrgicos avanzados y capacitación para mejorar los resultados de los pacientes. El segmento se beneficia del creciente número de cirugías dentales y maxilofaciales en todo el mundo. La cobertura de seguros y el reembolso de cirugías complejas respaldan su adopción. La investigación continua sobre técnicas mínimamente invasivas y reconstructivas impulsa una adopción más rápida de los procedimientos. La intervención quirúrgica garantiza un manejo a largo plazo y reduce las recurrencias, lo que aumenta los ingresos por atención de seguimiento. Los hospitales integran la cirugía con terapias complementarias como esteroides y antibióticos para una atención integral. La creciente concienciación de los pacientes sobre los riesgos de la osteomielitis no tratada impulsa la demanda de intervención quirúrgica temprana. La colaboración entre hospitales y centros de diagnóstico facilita la planificación prequirúrgica y una evaluación precisa. Las consultas de telesalud ayudan a clasificar los casos quirúrgicos de forma eficiente. Los programas de capacitación y formación continua para cirujanos impulsan el crecimiento. Los avances tecnológicos, como la imagenología 3D y la navegación quirúrgica, impulsan aún más la adopción del segmento.

- Por causa

Sobre la base de la causa, el mercado se segmenta en bacterias Staphylococcus. El segmento de bacterias Staphylococcus dominó el mercado, representando el 52.7% de los ingresos en 2025, debido a su alta prevalencia en infecciones mandibulares postraumáticas y posoperatorias. Los hospitales y clínicas a menudo realizan pruebas de cultivo y análisis de sensibilidad para guiar la terapia antibiótica dirigida, lo que aumenta el gasto del mercado. El segmento se beneficia de la concienciación generalizada y las capacidades de diagnóstico para identificar rápidamente las infecciones relacionadas con Staphylococcus. El tratamiento a menudo implica una terapia combinada, que incluye antibióticos, esteroides e intervención quirúrgica. La investigación en curso sobre los factores de virulencia de Staphylococcus respalda el desarrollo de estrategias terapéuticas avanzadas. Los protocolos de control de infecciones de los hospitales priorizan el manejo de las infecciones por Staphylococcus. Las campañas de salud pública enfatizan la higiene y la atención posquirúrgica para reducir la propagación bacteriana. La integración de las pruebas de laboratorio y las imágenes respalda un diagnóstico preciso y un manejo eficaz. La adquisición de antibióticos dirigidos al Staphylococcus por parte de las farmacias hospitalarias aumenta los ingresos. El segmento se fortalece aún más por el aumento de las tendencias de resistencia, lo que requiere opciones de tratamiento avanzadas. Los programas de concienciación para dentistas y cirujanos maxilofaciales contribuyen a un reconocimiento rápido Los hospitales adoptan protocolos de intervención temprana para minimizar las complicaciones y las recurrencias.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales, centros de diagnóstico, atención médica domiciliaria y otros. El segmento hospitalario dominó el mercado, con un 50,3% de los ingresos en 2025, gracias a su capacidad para brindar atención integral que incluye diagnóstico, cirugía y manejo postoperatorio. Los hospitales están equipados con instalaciones avanzadas de imagenología, laboratorio y cirugía, lo que garantiza un tratamiento eficaz. Los protocolos de terapia combinada y el apoyo de cuidados intensivos aumentan los ingresos hospitalarios. Los hospitales son centros de tratamiento primario para casos agudos y crónicos graves. Las políticas de reembolso de seguros favorecen la atención hospitalaria, lo que aumenta la adopción. Los hospitales mantienen una alta afluencia de pacientes gracias a los ingresos de emergencia y las redes de derivación. La creciente prevalencia de comorbilidades garantiza una demanda constante. La adopción de avances tecnológicos por parte de los hospitales, como la imagenología y la navegación quirúrgica, impulsa el crecimiento. Los departamentos especializados gestionan eficientemente los casos complejos de osteomielitis mandibular. La integración de los hospitales con los centros de diagnóstico mejora los resultados del tratamiento. Los programas gubernamentales y las guías clínicas refuerzan el dominio hospitalario. La atención centralizada y el enfoque multidisciplinario de los hospitales mantienen el liderazgo del mercado.

Se espera que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, entre 2026 y 2033, impulsada por la creciente preferencia de los pacientes por el seguimiento domiciliario y la monitorización posquirúrgica. La monitorización remota, las consultas de telesalud y la entrega de medicamentos a domicilio aceleran su adopción. La atención médica domiciliaria garantiza la comodidad, reduce las visitas al hospital y mejora la adherencia al tratamiento. La creciente concienciación de los pacientes sobre los beneficios de la atención domiciliaria impulsa el crecimiento del segmento. La integración de la atención médica domiciliaria con los servicios hospitalarios y de diagnóstico mejora la continuidad de la atención. Los dispositivos de monitorización avanzados permiten la detección oportuna de complicaciones. La cobertura de seguros para los servicios de atención médica domiciliaria facilita su adopción. Los pacientes con movilidad reducida se benefician especialmente del seguimiento y el tratamiento domiciliarios. La adopción de la telemedicina promueve la notificación y el manejo temprano de los síntomas. Los proveedores de atención médica domiciliaria colaboran con las clínicas para la gestión de la medicación. Los programas de formación para cuidadores mejoran la calidad del servicio. El aumento de casos de osteomielitis crónica impulsa la demanda de intervenciones domiciliarias. La atención médica domiciliaria reduce la carga hospitalaria a la vez que mantiene una atención al paciente de alta calidad.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado, con un 48,9% de ingresos en 2025, gracias a la disponibilidad inmediata de medicamentos críticos como antibióticos, esteroides y agentes de terapia adyuvante. Las farmacias hospitalarias garantizan un suministro ininterrumpido durante tratamientos de emergencia. La adquisición a granel y la gestión centralizada del inventario refuerzan el dominio del segmento. Las políticas que respaldan la disponibilidad de medicamentos para pacientes de alto riesgo refuerzan la adopción. La integración de la farmacia hospitalaria con los departamentos clínicos garantiza la administración oportuna del tratamiento. Los hospitales mantienen alianzas estratégicas con compañías farmacéuticas para un suministro constante de medicamentos. Los sistemas farmacéuticos avanzados facilitan el seguimiento y la dispensación precisos del inventario. La cobertura sanitaria pública y de seguros promueve la utilización de las farmacias hospitalarias. Las farmacias hospitalarias ofrecen terapias combinadas en un entorno controlado, lo que mejora los resultados. La capacitación del personal garantiza una dispensación correcta y la seguridad del paciente. Los hospitales utilizan las farmacias internas para el control de costos y el aseguramiento de la calidad. Los protocolos de preparación para emergencias enfatizan la preparación de las farmacias hospitalarias. Las farmacias hospitalarias siguen siendo el principal canal de acceso a medicamentos críticos.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,7 %, entre 2026 y 2033, impulsada por la creciente adopción de recetas electrónicas, consultas de telesalud y entrega de medicamentos a domicilio. Las plataformas en línea mejoran la accesibilidad, especialmente para pacientes en regiones remotas o desatendidas. La integración con sistemas hospitalarios y de diagnóstico garantiza el cumplimiento oportuno de los tratamientos prescritos. Las herramientas digitales, como aplicaciones móviles y recordatorios, mejoran la adherencia al tratamiento. Las farmacias en línea amplían su alcance geográfico, brindando acceso a medicamentos especializados que no están disponibles localmente. Los servicios de suscripción y las opciones de entrega repetida facilitan la comodidad del paciente. La logística de cadena de frío y el empaquetado avanzado mejoran la seguridad de los medicamentos. Las farmacias en línea colaboran con clínicas y hospitales para una gestión fluida de los medicamentos. Las campañas de concienciación para pacientes destacan la comodidad en línea, lo que impulsa su adopción. Las pólizas de seguros y reembolsos se adaptan gradualmente a la entrega de medicamentos en línea. La entrega rápida y la comodidad en el hogar atraen a pacientes con enfermedades crónicas. El crecimiento del comercio electrónico y la penetración de internet aceleran la expansión del mercado. La capacidad de las farmacias en línea para entregar medicamentos críticos de manera eficiente garantiza un crecimiento sostenido.

Análisis regional del mercado de tratamiento de la osteomielitis mandibular

- América del Norte dominó el mercado de tratamiento de la osteomielitis mandibular con la mayor participación en los ingresos del 43,00 % en 2025

- Con el respaldo de una infraestructura de atención médica bien establecida, una alta adopción de modalidades avanzadas de tratamiento dental y maxilofacial y una fuerte presencia de empresas farmacéuticas y de dispositivos médicos clave.

- El mercado lidera el mercado regional debido a la expansión de iniciativas de investigación clínica, terapias hospitalarias y la adopción de protocolos de tratamiento innovadores, que incluyen terapia combinada con antibióticos y técnicas de desbridamiento quirúrgico.

Análisis del mercado estadounidense de tratamiento de la osteomielitis mandibular.

El mercado estadounidense de tratamiento de la osteomielitis mandibular captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por extensos ensayos clínicos, un alto gasto en atención médica y la adopción de técnicas avanzadas de diagnóstico por imagen, como tomografías computarizadas y resonancias magnéticas. Los hospitales y las clínicas especializadas implementan cada vez más terapias combinadas, planes de tratamiento personalizados y protocolos de atención postoperatoria para mejorar las tasas de recuperación. El apoyo gubernamental a la investigación en salud bucodental y la sólida colaboración entre instituciones médicas y compañías farmacéuticas impulsan aún más el crecimiento del mercado.

Análisis del mercado europeo del tratamiento de la osteomielitis mandibular.

Se proyecta que el mercado europeo del tratamiento de la osteomielitis mandibular se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de infecciones dentales y maxilofaciales, la mayor concienciación sobre el diagnóstico precoz y la disponibilidad de soluciones terapéuticas avanzadas. Países como Alemania, el Reino Unido y Francia están experimentando una adopción significativa de intervenciones quirúrgicas, oxigenoterapia hiperbárica y regímenes farmacológicos combinados. Este crecimiento también se ve respaldado por iniciativas gubernamentales que promueven la salud bucodental, infraestructura hospitalaria moderna y un mejor acceso a centros de atención especializada.

Análisis del mercado británico de tratamiento de la osteomielitis mandibular.

Se prevé que el mercado británico de tratamiento de la osteomielitis mandibular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de casos de infecciones orales, una mayor concienciación sobre la odontología y la creciente adopción de antibióticos intravenosos y tratamientos quirúrgicos. La expansión de clínicas especializadas, la inversión en infraestructura sanitaria y la integración de imágenes diagnósticas avanzadas están impulsando mejores resultados terapéuticos y un mayor acceso de los pacientes a una atención de calidad.

Análisis del mercado alemán de tratamiento de la osteomielitis mandibular.

Se prevé un crecimiento significativo del mercado alemán de tratamiento de la osteomielitis mandibular durante el período de pronóstico, impulsado por los altos estándares de atención médica, la creciente concienciación sobre las infecciones maxilofaciales y la adopción de nuevos protocolos de tratamiento, como los bifosfonatos y las intervenciones quirúrgicas. La presencia de hospitales e instituciones de investigación de vanguardia, junto con iniciativas para mejorar el diagnóstico temprano y las estrategias de intervención, está impulsando aún más el crecimiento del mercado en entornos clínicos y hospitalarios.

Análisis del mercado de tratamiento de la osteomielitis mandibular en Asia-Pacífico.

Se espera que el mercado de tratamiento de la osteomielitis mandibular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la creciente prevalencia de infecciones orales y maxilofaciales, la expansión de clínicas especializadas y la mejora de la infraestructura sanitaria en economías emergentes como China, India y Japón. La región se beneficia de la creciente adopción de modalidades avanzadas de diagnóstico y tratamiento, junto con un enfoque creciente en la atención centrada en el paciente y la intervención temprana.

Análisis del mercado japonés del tratamiento de la osteomielitis mandibular.

El mercado japonés del tratamiento de la osteomielitis mandibular está experimentando un crecimiento constante gracias a la alta concienciación sobre la salud bucodental y maxilofacial, el aumento de casos de infecciones mandibulares y las instalaciones de tratamiento avanzadas. El consolidado sistema sanitario del país promueve la adopción de terapias combinadas con antibióticos, intervenciones quirúrgicas y monitorización postoperatoria, lo que mejora los resultados de los pacientes tanto en entornos clínicos como hospitalarios.

Análisis del mercado chino del tratamiento de la osteomielitis mandibular.

El mercado chino del tratamiento de la osteomielitis mandibular representó la mayor participación en los ingresos de Asia-Pacífico en 2025, debido al aumento del gasto sanitario, la creciente incidencia de infecciones orales y maxilofaciales y la expansión de hospitales y clínicas especializadas. La mayor disponibilidad de técnicas de diagnóstico avanzadas, terapias combinadas e intervenciones quirúrgicas, junto con las iniciativas gubernamentales para fortalecer la infraestructura sanitaria, impulsa el crecimiento del mercado en China.

Cuota de mercado del tratamiento de la osteomielitis mandibular

La industria del tratamiento de la osteomielitis mandibular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer (EE. UU.)

- Novartis (Suiza)

- Roche (Suiza)

- Johnson & Johnson (EE. UU.)

- GlaxoSmithKline (Reino Unido)

- AstraZeneca (Reino Unido)

- Merck & Co. (EE. UU.)

- Bayer AG (Alemania)

- Sanofi (Francia)

- Amgen (EE. UU.)

- Celgene (EE. UU.)

- Teva Pharmaceutical Industries (Israel)

- Boehringer Ingelheim (Alemania)

- Eli Lilly and Company (EE. UU.)

- Fresenius Kabi (Alemania)

- AbbVie (EE. UU.)

- Biocon (India)

- Laboratorios Dr. Reddy (India)

- Cipla (India)

- Hikma Pharmaceuticals (Reino Unido)

Últimos avances en el mercado mundial del tratamiento de la osteomielitis mandibular

- En abril de 2021, investigadores publicaron un estudio sobre vidrios bioactivos mesoporosos liberadores de estroncio con propiedades antibacterianas y regenerativas óseas, potencialmente relevantes para el tratamiento de infecciones óseas, incluida la osteomielitis mandibular. Este avance destaca el desarrollo de biomateriales destinados a mejorar la cicatrización y reducir la recurrencia de infecciones.

- En agosto de 2024, se informó que los sistemas de administración de fármacos basados en nanopartículas impulsarían el crecimiento del mercado mundial de la osteomielitis, ofreciendo terapias más específicas para las infecciones óseas. Estas tecnologías permiten la administración precisa de antibióticos en las zonas infectadas, lo que podría mejorar los resultados y reducir los efectos secundarios sistémicos.

- En septiembre de 2024, Hikma Pharmaceuticals introdujo una inyección intravenosa de clindamicina (con dextrosa al 5%) para infecciones graves, incluidas las óseas. Este lanzamiento refleja la creciente demanda de terapias antimicrobianas eficaces para el tratamiento de casos complejos de osteomielitis.

- En marzo de 2024, BiomX Inc. adquirió Adaptive Phage Therapeutics para avanzar en la terapia con fagos para la osteomielitis crónica. La adquisición busca desarrollar tratamientos basados en bacteriófagos capaces de atacar cepas bacterianas resistentes a los antibióticos, ofreciendo una novedosa opción terapéutica para pacientes con infecciones óseas persistentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.