Global Maritime Patrol Aircraft Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.14 Billion

USD

15.01 Billion

2025

2033

USD

10.14 Billion

USD

15.01 Billion

2025

2033

| 2026 –2033 | |

| USD 10.14 Billion | |

| USD 15.01 Billion | |

| % | |

|

Segmentación del mercado mundial de aeronaves de patrulla marítima por tipo (blindadas y sin blindaje), sensores integrados (radar, cámara y otros), tipo de aeronave (ala fija y ala rotatoria), tipo de motor (turbofán y turbohélice), aplicación (buques de pasajeros y transbordadores, buques de carga seca, buques tanque, graneleros secos, buques de propósito especial, buques de servicio, buques pesqueros y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de aeronaves de patrulla marítima

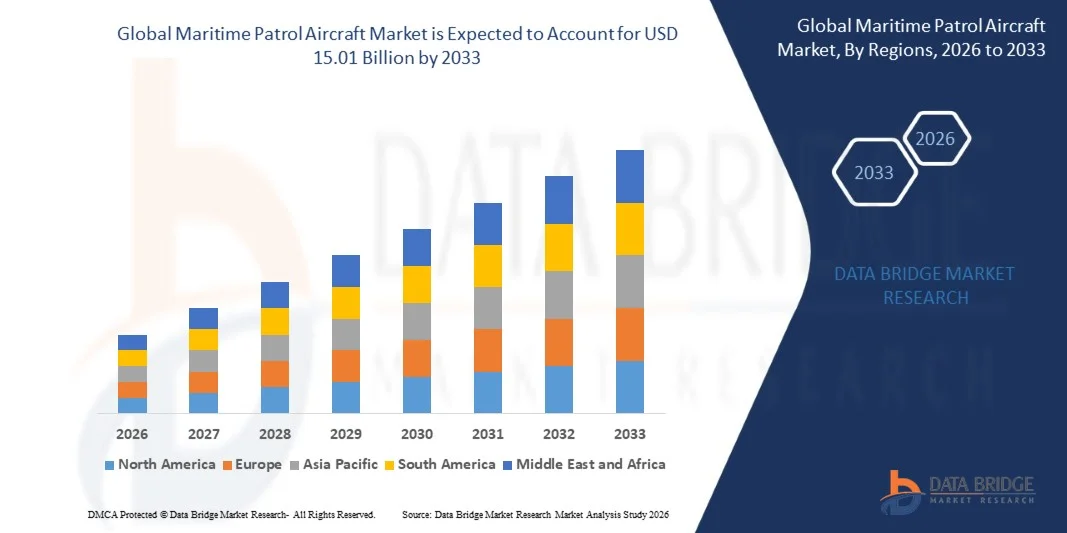

- El tamaño del mercado mundial de aeronaves de patrulla marítima se valoró en 10.140 millones de dólares en 2025 y se espera que alcance los 15.010 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,03% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de los programas de modernización de la defensa y a la creciente necesidad de capacidades avanzadas de vigilancia marítima, guerra antisubmarina y reconocimiento, lo que impulsa la demanda de aeronaves de patrulla tecnológicamente sofisticadas.

- Además, las crecientes inversiones en aeronaves de largo alcance equipadas con sensores por parte de las armadas y las guardias costeras están mejorando la preparación operativa y las capacidades multimisión, acelerando las actualizaciones de la flota y fortaleciendo la expansión general del mercado.

Análisis del mercado de aeronaves de patrulla marítima

- Los aviones de patrulla marítima, equipados con radares avanzados, cámaras y sistemas multisensor, se están volviendo esenciales para la seguridad costera, las operaciones antipiratería y el reconocimiento marítimo estratégico, al servicio tanto de la defensa nacional como de las operaciones aliadas.

- La creciente demanda de estas aeronaves se debe principalmente a las disputas marítimas territoriales, la modernización de las flotas navales, el aumento de los presupuestos de defensa y la necesidad de soluciones de vigilancia integradas y de alta autonomía para mantener la conciencia situacional del dominio marítimo.

- América del Norte dominó el mercado de aeronaves de patrulla marítima con una participación del 38,7% en 2025, debido al aumento de los programas de modernización de la defensa, los requisitos estratégicos de vigilancia marítima y el elevado gasto en defensa.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de aeronaves de patrulla marítima durante el período de pronóstico debido al aumento de los presupuestos de defensa, las disputas marítimas territoriales y la modernización de las flotas navales en países como China, India y Japón.

- El segmento de buques blindados dominó el mercado con una cuota del 58,3 % en 2025, debido a su mayor capacidad de supervivencia en entornos marítimos hostiles y su sólida protección contra disparos de armas ligeras y amenazas de superficie. Las armadas y las guardias costeras suelen priorizar las variantes blindadas para patrullas de larga duración y operaciones antisubmarinas debido a su estructura reforzada y sus sistemas de seguridad a bordo.

Alcance del informe y segmentación del mercado de aeronaves de patrulla marítima

|

Atributos |

Información clave del mercado de aeronaves de patrulla marítima |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de aeronaves de patrulla marítima

“Mayor integración de sistemas de vigilancia multisensor y de larga duración”

- Una tendencia destacada en el mercado de aeronaves de patrulla marítima es la creciente integración de sistemas multisensor y capacidades de vigilancia de largo alcance, impulsada por la necesidad de mejorar el conocimiento del entorno marítimo y la monitorización continua de vastas regiones oceánicas. Estos sistemas integrados combinan radar, sensores electroópticos/infrarrojos (EO/IR), detectores de anomalías magnéticas y equipos de inteligencia de señales para proporcionar un conocimiento integral de la situación y la recopilación de inteligencia para operaciones navales y de guardacostas.

- Por ejemplo, el P-8A Poseidon de Boeing está equipado con avanzados sistemas multisensor que incluyen el radar AN/APY-10, sensores acústicos y sistemas de apoyo electrónico que permiten misiones de patrulla marítima y guerra antisubmarina de mayor alcance. Esta combinación de sensores permite a los operadores detectar, rastrear y clasificar objetivos de superficie y submarinos en amplios teatros de operaciones.

- Se observa una creciente adopción de vehículos aéreos no tripulados (VANT) de largo alcance en la vigilancia marítima, como complemento de las aeronaves de patrulla tripuladas. Los VANT, como el MQ-4C Triton de Northrop Grumman, ofrecen mayor autonomía de vuelo y transmisión de datos en tiempo real, lo que mejora las capacidades de reconocimiento marítimo y la recopilación continua de inteligencia.

- La integración de sistemas avanzados de fusión de datos y gestión de misiones está mejorando la eficiencia operativa al consolidar la información de múltiples sensores en inteligencia procesable. Esta tendencia permite una toma de decisiones más precisa en misiones navales y de guardacostas, particularmente en operaciones de búsqueda y rescate, lucha contra la piratería y vigilancia fronteriza.

- Las agencias de defensa se están centrando en aeronaves de patrulla polivalentes que combinan funciones de vigilancia, guerra antisubmarina e inteligencia electrónica. Este enfoque integral reduce la complejidad de la flota, mejora la flexibilidad de la misión y aumenta el retorno de la inversión en plataformas marítimas de alto valor.

- El mercado muestra un gran interés por las plataformas de patrulla marítima de nueva generación, capaces de operar en entornos conflictivos con capacidades centradas en la red. El énfasis en la interoperabilidad, las comunicaciones de largo alcance y los sistemas de vigilancia avanzados sigue impulsando la innovación en las aeronaves de patrulla marítima multisensor.

Dinámica del mercado de aeronaves de patrulla marítima

Conductor

“Aumento de los programas de modernización de la defensa y de las exigencias de seguridad marítima”

- El creciente énfasis en la modernización naval y el fortalecimiento de la seguridad marítima está impulsando las inversiones en aeronaves de patrulla avanzadas capaces de hacer frente a las amenazas emergentes en entornos litorales y de alta mar. Los gobiernos están modernizando sus flotas para mantener la disuasión estratégica, mejorar la recopilación de inteligencia y aumentar la preparación operativa.

- Por ejemplo, la Armada india ha adquirido aviones Boeing P-8I Poseidon como parte de su programa de modernización para fortalecer sus capacidades de guerra antisubmarina y reconocimiento marítimo. Estos aviones mejoran la capacidad de la Armada para monitorear rutas marítimas críticas y responder eficazmente a las amenazas marítimas regionales.

- El aumento de las tensiones geopolíticas en las zonas marítimas está impulsando a las naciones a adquirir plataformas de patrulla de largo alcance y funciones múltiples que puedan proporcionar alerta temprana, recopilación de inteligencia y capacidades de vigilancia. Este requisito estratégico sustenta las decisiones de adquisición de defensa y la expansión de la flota.

- Las armadas aliadas y regionales buscan cada vez más la interoperabilidad con la OTAN y otras fuerzas de la coalición, lo que requiere aeronaves de patrulla capaces de operar en misiones conjuntas con capacidades avanzadas de comunicación e intercambio de sensores. Esta integración fortalece los marcos de colaboración en materia de seguridad marítima.

- El aumento de la piratería, el contrabando y la pesca ilegal en aguas internacionales clave está intensificando la demanda de aeronaves de patrulla marítima. Estas plataformas proporcionan una presencia aérea constante, apoyando a las fuerzas del orden y salvaguardando los intereses marítimos nacionales.

Restricción/Desafío

“Altos costos de adquisición y operación de aeronaves de patrulla avanzadas”

- El mercado de aeronaves de patrulla marítima enfrenta desafíos debido a la importante inversión requerida para la adquisición, la integración de sensores sofisticados y los gastos operativos continuos. Los altos costos del ciclo de vida limitan la capacidad de algunos países para expandir o modernizar rápidamente sus flotas.

- Por ejemplo, los aviones Boeing P-8A Poseidon implican altos costos de adquisición, además de importantes gastos de mantenimiento y capacitación, lo que puede sobrecargar los presupuestos de defensa y ralentizar los planes de expansión de la flota.

- Los costos operativos incluyen el consumo de combustible, la larga duración de las misiones, el entrenamiento de la tripulación y el apoyo logístico para plataformas de alta autonomía. Estos factores, en conjunto, aumentan el costo total de propiedad e influyen en las decisiones de adquisición.

- Los programas de mantenimiento y actualización de sensores avanzados, aviónica y sistemas de comunicación aumentan aún más la carga financiera. Se requiere una inversión continua para garantizar la preparación de la plataforma y la relevancia tecnológica.

- La complejidad y el coste asociados a la integración de sistemas multisensor y de gestión de misiones constituyen una barrera para las fuerzas de defensa más pequeñas. Equilibrar los requisitos de capacidad con las limitaciones presupuestarias sigue siendo un reto clave para los operadores de aeronaves de patrulla marítima.

Alcance del mercado de aeronaves de patrulla marítima

El mercado se segmenta en función del tipo, los sensores integrados, el tipo de aeronave, el tipo de motor y la aplicación.

• Por tipo

Según el tipo, el mercado de aeronaves de patrulla marítima se segmenta en blindadas y no blindadas. El segmento blindado dominó el mercado con la mayor cuota de ingresos, un 58,3 % en 2025, impulsado por su mayor capacidad de supervivencia en entornos marítimos hostiles y su sólida protección contra disparos de armas ligeras y amenazas de superficie. Las armadas y las guardias costeras suelen priorizar las variantes blindadas para patrullas de larga duración y operaciones antisubmarinas debido a su estructura reforzada y sus sistemas de seguridad a bordo. La demanda de aeronaves de patrulla marítima blindadas se ve respaldada, además, por su capacidad para integrar sensores y sistemas de armas avanzados sin comprometer su integridad estructural. Su fiabilidad en misiones de alto riesgo garantiza la preferencia sobre las opciones no blindadas para operaciones estratégicas de defensa marítima.

Se prevé que el segmento de aeronaves sin blindaje experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción para la vigilancia marítima rentable, el patrullaje fronterizo y aplicaciones civiles. Estas aeronaves ofrecen menor peso y mayor eficiencia de combustible, lo que las hace ideales para misiones de patrulla prolongadas sobre grandes zonas marítimas. Por ejemplo, fabricantes como Leonardo ofrecen cada vez más variantes sin blindaje equipadas con sensores modulares para una vigilancia marítima flexible. La versatilidad operativa, los menores costos de adquisición y la facilidad de mantenimiento contribuyen a su creciente popularidad entre las fuerzas navales emergentes y las flotas de guardacostas.

• Mediante sensores integrados

En función de los sensores integrados, el mercado se segmenta en radar, cámara y otros. El segmento de radar dominó el mercado en 2025 debido a su papel fundamental en la detección de amenazas de superficie y submarinas en vastas regiones marítimas. Los sistemas de radar avanzados proporcionan conocimiento de la situación en tiempo real, seguimiento de objetivos y capacidades de alerta temprana, lo que permite una vigilancia eficaz del dominio marítimo. Las armadas suelen equipar sus aeronaves de patrulla con radares multifuncionales para misiones de guerra antisubmarina, búsqueda y rescate, y vigilancia, garantizando así la superioridad operativa. Su alta fiabilidad en condiciones meteorológicas adversas y su integración con otros sistemas de sensores a bordo refuerzan la preferencia por las aeronaves equipadas con radar. El dominio de este segmento se ve reforzado por las continuas mejoras tecnológicas, incluidos los sistemas de radar AESA, que optimizan el alcance, la resolución y la precisión en la detección de amenazas.

Se prevé que el segmento de cámaras experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de imágenes ópticas e infrarrojas de alta resolución para la vigilancia marítima. Por ejemplo, las cámaras electroópticas e infrarrojas de FLIR Systems se integran en aeronaves de patrulla modernas para la monitorización precisa de buques y la identificación de amenazas. Estos sensores permiten la vigilancia encubierta, operaciones diurnas y nocturnas, y la recopilación de pruebas para las fuerzas del orden marítimo. Su creciente adopción se ve favorecida, además, por los avances en miniaturización, el procesamiento de imágenes basado en IA y la integración con vehículos aéreos no tripulados, lo que proporciona flexibilidad operativa y rentabilidad para diversas misiones marítimas.

• Por tipo de aeronave

Según el tipo de aeronave, el mercado se segmenta en ala fija y ala rotatoria. El segmento de ala fija dominó el mercado en 2025, impulsado por su largo alcance, gran autonomía y capacidad para cubrir vastas áreas marítimas de manera eficiente. Las aeronaves de patrulla de ala fija son las preferidas para misiones de vigilancia de larga duración, operaciones antipiratería y reconocimiento marítimo debido a su eficiencia en el consumo de combustible y mayor capacidad de carga útil para sensores y armamento. Las armadas priorizan las aeronaves de ala fija para el monitoreo estratégico de aguas territoriales y misiones de patrulla extendidas sobre aguas internacionales. La capacidad de operar a gran altitud e integrar sistemas de vigilancia avanzados refuerza el predominio de las aeronaves de patrulla marítima de ala fija.

Se prevé que el segmento de helicópteros experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de operaciones de patrulla marítima versátiles, de corto alcance y desde buques. Por ejemplo, los helicópteros Sikorsky S-70 Seahawk se utilizan en misiones de guerra antisubmarina, búsqueda y rescate, y respuesta rápida. Su capacidad de despegue y aterrizaje vertical permite su despliegue desde buques y plataformas marinas, lo que los hace ideales para operaciones costeras y cercanas a la costa. Su creciente adopción también se debe a su capacidad para operar en espacios reducidos y realizar misiones multifuncionales, lo que mejora la flexibilidad general de la flota.

• Por tipo de motor

Según el tipo de motor, el mercado se segmenta en turbofán y turbohélice. El segmento de turbohélice dominó el mercado en 2025 debido a su eficiencia en el consumo de combustible, menores costos operativos y su idoneidad para misiones de patrulla marítima de baja velocidad y larga duración. Las aeronaves con motor turbohélice proporcionan estabilidad para operaciones con sensores, como el escaneo por radar y la vigilancia electroóptica, lo que las convierte en la opción preferida para el monitoreo costero prolongado. Este segmento se beneficia de la compatibilidad con aeronaves de patrulla de ala fija y de ala rotatoria más pequeñas, lo que garantiza su amplia adopción en diversas fuerzas marítimas. Las continuas mejoras en la fiabilidad y la autonomía de los motores refuerzan aún más la preferencia por los motores turbohélice en operaciones marítimas estratégicas.

Se prevé que el segmento de turbofanes experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de interceptación marítima de alta velocidad, respuesta rápida y reconocimiento de largo alcance. Por ejemplo, el Boeing P-8 Poseidon utiliza motores turbofán para alcanzar una alta velocidad operativa, manteniendo al mismo tiempo una importante capacidad de sensores para misiones de guerra antisubmarina y antisuperficie. El aumento de su adopción también se ve favorecido por la creciente necesidad de aeronaves multimisión capaces de cubrir grandes zonas marítimas de forma rápida y eficiente, lo que permite a las armadas responder con prontitud a las amenazas emergentes.

• Mediante solicitud

En función de su aplicación, el mercado se segmenta en buques de pasajeros y transbordadores, buques de carga seca, buques tanque, graneleros, buques de propósito especial, buques de servicio, buques pesqueros y otros. El segmento de buques de propósito especial dominó el mercado en 2025 debido a su papel fundamental en operaciones de vigilancia, lucha contra la piratería y protección de flotas. Estas aeronaves se utilizan con frecuencia para salvaguardar activos marítimos de alto valor, realizar operaciones de rescate y monitorear zonas sensibles como plataformas petrolíferas en alta mar. El predominio de este segmento se ve impulsado, además, por la integración de cargas útiles multisensor y sistemas de comunicación avanzados, que permiten inteligencia marítima en tiempo real y operaciones coordinadas con flotas navales. Su importancia estratégica para garantizar la seguridad marítima refuerza la continua inversión de las agencias de defensa y los guardacostas.

Se prevé que el segmento de buques pesqueros experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de aeronaves de patrulla marítima para el monitoreo de la pesca, la detección de la pesca ilegal y la vigilancia ambiental. Por ejemplo, los sistemas de vigilancia de Saab se integran en aeronaves de patrulla para el seguimiento en tiempo real de las actividades pesqueras y el control del cumplimiento normativo por parte de los buques. El creciente interés en las prácticas de pesca sostenible, el monitoreo de los recursos marítimos y el cumplimiento de las regulaciones respalda la creciente adopción de estas aeronaves en las operaciones de gestión pesquera. Su eficiencia operativa y adaptabilidad a múltiples aplicaciones contribuyen al rápido crecimiento del mercado.

Análisis regional del mercado de aeronaves de patrulla marítima

- América del Norte dominó el mercado de aeronaves de patrulla marítima con la mayor cuota de ingresos, un 38,7% en 2025, impulsada por el aumento de los programas de modernización de la defensa, los requisitos estratégicos de vigilancia marítima y el elevado gasto en defensa.

- Estados Unidos y Canadá dan prioridad a los aviones de patrulla marítima avanzados para la guerra antisubmarina, la protección de fronteras y las operaciones de búsqueda y rescate, garantizando así una sólida modernización de la flota y la integración de sensores.

- La adopción generalizada se ve favorecida además por una infraestructura aeroespacial avanzada, elevados presupuestos de defensa e iniciativas gubernamentales para la seguridad naval, lo que posiciona a Norteamérica como un mercado clave tanto para la producción nacional como para la adquisición de aeronaves de patrulla marítima.

Análisis del mercado de aeronaves de patrulla marítima de EE. UU.

El mercado estadounidense de aeronaves de patrulla marítima acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la modernización continua de la flota y la adquisición de aeronaves de patrulla avanzadas de ala fija y rotatoria. La creciente demanda de plataformas multimisión capaces de realizar operaciones antisubmarinas, reconocimiento marítimo y vigilancia impulsa el mercado. El enfoque de la Armada estadounidense en aeronaves de largo alcance y con gran cantidad de sensores, como el P-8 Poseidon, y en sistemas aéreos no tripulados, impulsa aún más el crecimiento. Además, las inversiones en sistemas de radar, electroópticos y de sensores infrarrojos de última generación mejoran las capacidades operativas, apoyando tanto la seguridad nacional como las misiones marítimas aliadas.

Análisis del mercado europeo de aeronaves de patrulla marítima

Se prevé que el mercado europeo de aeronaves de patrulla marítima experimente un crecimiento constante durante el periodo de pronóstico, impulsado principalmente por el aumento de los programas de modernización naval y la necesidad de proteger extensas zonas costeras. Países como Francia, Italia y Noruega están invirtiendo en aeronaves de patrulla marítima avanzadas con integración multisensor para mejorar el conocimiento de la situación. El creciente interés en las operaciones contra la piratería, las misiones de búsqueda y rescate y la vigilancia ambiental favorece la adopción de plataformas de ala fija y rotatoria. Además, una sólida infraestructura de defensa, los contratos gubernamentales y la cooperación regional en la OTAN contribuyen al crecimiento constante del mercado.

Análisis del mercado de aeronaves de patrulla marítima del Reino Unido

Se prevé que el mercado británico de aeronaves de patrulla marítima experimente un crecimiento notable durante el periodo de pronóstico, impulsado por el enfoque de la Marina Real en la modernización de su flota y la mejora de la seguridad marítima. Se prioriza la adopción de aeronaves de patrulla polivalentes equipadas con radares y sensores de vigilancia avanzados para hacer frente a las amenazas emergentes en aguas territoriales y la región del Atlántico Norte. El aumento de las inversiones en la modernización de sensores, la interoperabilidad con fuerzas aliadas y la adquisición de vehículos aéreos no tripulados impulsan aún más la expansión del mercado. La estrategia de defensa del Reino Unido hace hincapié tanto en la preparación operativa como en la superioridad tecnológica, lo que genera una demanda sostenida de aeronaves de patrulla marítima.

Análisis del mercado alemán de aeronaves de patrulla marítima

Se prevé que el mercado alemán de aeronaves de patrulla marítima experimente un crecimiento considerable durante el período de pronóstico, impulsado por los crecientes programas de modernización naval y las iniciativas estratégicas de vigilancia marítima. Alemania prioriza las aeronaves con gran cantidad de sensores para misiones antisubmarinas y de reconocimiento, además de invertir en plataformas de largo alcance para la seguridad costera. Los sólidos presupuestos de defensa, las políticas de contratación pública y la integración de sistemas avanzados de radar e imagen fomentan su adopción. El enfoque del país en soluciones ecoeficientes y tecnológicamente avanzadas respalda aún más el mercado, especialmente para la renovación de la flota y las capacidades operativas multifuncionales.

Análisis del mercado de aeronaves de patrulla marítima en Asia-Pacífico

Se prevé que el mercado de aeronaves de patrulla marítima en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de los presupuestos de defensa, las disputas marítimas territoriales y la modernización de las flotas navales en países como China, India y Japón. El creciente enfoque en las operaciones antipiratería, la vigilancia de las zonas económicas exclusivas y la respuesta ante desastres está impulsando la demanda de aeronaves de patrulla, tanto de ala fija como de ala rotatoria. Los gobiernos están invirtiendo en la producción nacional y la adquisición de plataformas avanzadas para mejorar la seguridad marítima. El aumento de las colaboraciones con fabricantes aeroespaciales globales y la adopción de aeronaves multisensor de largo alcance aceleran aún más el crecimiento del mercado.

Análisis del mercado japonés de aeronaves de patrulla marítima

El mercado japonés de aeronaves de patrulla marítima experimenta un crecimiento constante debido a la creciente preocupación por la seguridad marítima, los avances tecnológicos y la modernización de la Fuerza Marítima de Autodefensa de Japón. La creciente necesidad de capacidades de patrulla de largo alcance y antisubmarinas impulsa la adquisición de aeronaves de ala fija equipadas con sensores. La integración con otros sistemas de defensa, como redes de radar costeras y plataformas no tripuladas, mejora la eficiencia operativa. El enfoque de Japón en capacidades multifuncionales y la producción nacional respaldan la expansión del mercado en iniciativas de seguridad marítima tanto nacionales como regionales.

Análisis del mercado chino de aeronaves de patrulla marítima

El mercado chino de aeronaves de patrulla marítima representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por el enfoque estratégico del país en la protección de sus fronteras marítimas y la expansión de sus capacidades navales. El aumento de las inversiones en plataformas de ala fija y rotatoria equipadas con radares, cámaras y sistemas de vigilancia electrónica avanzados amplía el alcance operativo. China está expandiendo activamente su capacidad de fabricación nacional de aeronaves de patrulla, respaldada por programas de modernización de la defensa y prioridades de seguridad regional. El creciente despliegue de estas aeronaves para la guerra antisubmarina, la protección de recursos y el conocimiento del dominio marítimo está impulsando el crecimiento del mercado.

Cuota de mercado de aeronaves de patrulla marítima

La industria de aeronaves de patrulla marítima está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AVIC (China)

- Airbus SAS (Francia)

- Grupo RUAG (Suiza)

- Boeing (EE. UU.)

- Textron Inc. (EE. UU.)

- Corporación Lockheed Martin (EE. UU.)

- Leonardo SpA (Italia)

- Dassault Aviation (Francia)

- Saab AB (Suecia)

- Kawasaki Heavy Industries, Ltd (Japón)

- BAE Systems plc (Reino Unido)

- Grupo Thales (Francia)

- Embraer SA (Brasil)

- Harbin Aircraft Industry Co., Ltd (China)

Últimos avances en el mercado mundial de aeronaves de patrulla marítima

- En noviembre de 2025, Boeing anunció un nuevo contrato con la empresa australiana AW Bell para el suministro de piezas fundidas destinadas a los programas 737 y 777, incluyendo derivados como el P-8 Poseidon. Este avance fortalece la posición de Boeing en el mercado de aeronaves de patrulla marítima al optimizar su cadena de suministro global y fomentar la creación de empleos de alta tecnología en Australia. La colaboración, enmarcada en el Programa de Cadena de Suministro Global del Gobierno australiano, también permite que las pequeñas y medianas empresas participen en la fabricación de defensa de alto valor, reforzando la presencia estratégica de Boeing tras la recepción por parte de la Real Fuerza Aérea Australiana de su decimotercer avión de patrulla marítima P-8.

- En octubre de 2025, la Armada de los Estados Unidos incorporó el primer avión P-8A Poseidon modernizado en virtud de un contrato adjudicado en septiembre de 2024 para dar soporte a 139 plataformas P-8A. El contrato, ejecutado por L3Harris, incluye la renovación estructural, la modernización de la aviónica, las pruebas de sistemas y la revisión de componentes, con nueve aeronaves previstas para su revisión durante el primer año, hasta 2029. La entrega en julio de 2025 del primer avión modernizado marca un hito importante en el mantenimiento, reparación y revisión (MRO) a nivel de depósito para la flota de P-8, mejorando la preparación operativa y extendiendo el ciclo de vida de las aeronaves, lo que repercute positivamente en el mercado de aeronaves de patrulla marítima al demostrar el valor de los programas de modernización y mantenimiento.

- En octubre de 2025, el Ministerio de Defensa de la India emitió una solicitud de propuestas a la empresa conjunta Tata Advanced Systems-Airbus para la adquisición de 15 aviones de patrulla marítima C-295, valorados en 3.500 millones de dólares. La solicitud especifica nueve aeronaves en configuración de reconocimiento marítimo de alcance medio para la Armada y seis aeronaves marítimas multimisión para la Guardia Costera, cuya fabricación se realizará principalmente en la línea de ensamblaje final de Vadodara, en el marco de la iniciativa "Make in India". Se espera que este desarrollo acelere el mercado en la India al aumentar las capacidades de producción nacional, promover la fabricación local de defensa y ampliar las capacidades operativas de vigilancia marítima.

- En agosto de 2025, Terma y Boeing firmaron un Memorando de Entendimiento para explorar el apoyo al mantenimiento, reparación y revisión (MRO) de los aviones de patrulla marítima P-8 en Dinamarca. Anunciado en las Jornadas de la Industria de DALO, el acuerdo tiene como objetivo evaluar el establecimiento de una capacidad dedicada al MRO del P-8, apoyando la preparación de la defensa nacional y creando oportunidades para la colaboración industrial. Es probable que esta iniciativa fortalezca el mercado europeo de aviones de patrulla marítima al garantizar soluciones de sostenimiento a largo plazo, aumentar la disponibilidad operativa y fomentar las asociaciones industriales para los servicios de apoyo a la defensa.

- En agosto de 2025, India recibió el último avión de transporte militar C-295 procedente de España el 2 de agosto, dos meses antes de lo previsto, lo que supone un hito clave en el fortalecimiento de sus capacidades de defensa. De los 56 aviones encargados en virtud de un acuerdo por valor de 2.500 millones de dólares, 16 fueron entregados desde España, mientras que los 40 restantes serán fabricados en el país por Tata Advanced Systems en el marco del programa «Make in India». Esta entrega anticipada y la localización de la producción ponen de manifiesto la creciente autosuficiencia de India en la fabricación de aeronaves de defensa y se espera que impulsen el mercado nacional de aviones de patrulla marítima, al tiempo que apoyan las iniciativas de expansión y modernización de la flota.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.