Global Maternal Health Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

19.83 Billion

USD

39.51 Billion

2025

2033

USD

19.83 Billion

USD

39.51 Billion

2025

2033

| 2026 –2033 | |

| USD 19.83 Billion | |

| USD 39.51 Billion | |

| % | |

|

Global Maternal Health Market, Por Tipo (Hormones, Nutritivos, Analgésicos, Anti-Infectives y Otros), Embarazo (Intrauterino, Ectopic, Tubal y Otros), Riesgo en el Embarazo (High y Molar), Complicaciones (Miscarriage, Premature Labor and Birth, and Others), Tipo de Entrega (Transmisión vaginal, Sección Cesarica, y otras aplicaciones hospitalarias

¿Cuál es la tasa de tamaño y crecimiento del mercado de salud materna

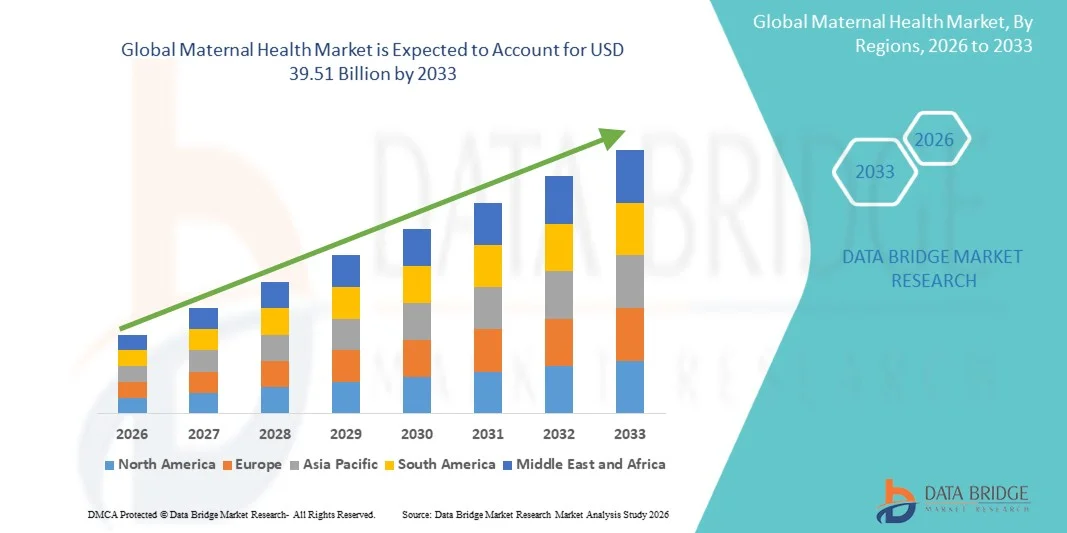

- Según el Análisis de la Investigación del Mercado del Puente de Datos, el tamaño del mercado mundial de salud materna se valoró enUSD 19.83 billion in 2025y se prevé que alcanceUSD 39.51 billion by 2033, creciendo en unCAGR of 9.00% from 2026 to 2033.

- El mercado está siendo testigo de una expansión constante impulsada por una mayor atención a la reducción de las tasas de mortalidad materna, la mejora del acceso a la atención prenatal y postnatal y el aumento de las inversiones en infraestructuras de atención de la salud materna tanto en las economías desarrolladas como en las emergentes.

- La creciente prevalencia de complicaciones relacionadas con el embarazo, junto con iniciativas dirigidas por el Gobierno y las organizaciones no gubernamentales para mejorar los resultados de la salud maternoinfantil, está impulsando considerablemente la demanda de servicios y soluciones avanzados de salud materna. Ampliación del uso de plataformas de salud digital, telemedicina en atención obstétrica, y mejora de la detección yHerramientas de diagnósticoAdemás, están apoyando la detección temprana de riesgos y una mejor gestión del embarazo, mejorando así los resultados generales de la salud materna a nivel mundial.

Tamaño del mercado

- Valor mundial del mercado (2025):USD 19.83 Billion

- Valor de mercado esperado (2033):USD 39.51 Billion

- CAGR prefabricado (2026–2033):9.00%

- Región dirigente en 2025:América del Norte

- Región de crecimiento más rápida:Asia Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado de la salud materna con la mayor proporción de ingresos del 38,46% en 2025, con el apoyo de una sólida infraestructura de atención materna, un alto gasto sanitario y una amplia adopción de tecnologías avanzadas de vigilancia prenatal.

- El segmento de las hormonas llevó al mercado con una cuota de 34,62% en 2025, impulsada por el uso generalizado en regulación de la fertilidad, terapias de apoyo al embarazo y manejo de desequilibrios hormonales durante el embarazo

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido del 2026 al 2033, con una CAGR del 7,6%, alimentada por altas tasas de natalidad, ampliando el acceso a la atención médica, iniciativas gubernamentales de salud materna y mejorando la infraestructura sanitaria rural.

- El embarazo ectópico es el tipo de embarazo de más rápido crecimiento, proyectado para registrar un CAGR del 7,9%, lo que refleja el aumento de la incidencia vinculada a embarazos retrasados y complicaciones de salud reproductiva.

- El segmento Laboral y Nacimiento Prematuro dominaba la categoría de complicaciones con una cuota de ingresos del 46,21% en 2025, liderada por la creciente incidencia de partos prematuros a nivel mundial y los requisitos asociados de atención neonatal.

- La entrega vaginal representó el 55,63% del mercado, preferido por su menor costo, tiempo de recuperación más rápido y menores requisitos de intervención médica.

- El segmento de la Sección Cesarea es la categoría de entrega de mayor crecimiento, con un CAGR del 7,6%, impulsado por los crecientes embarazos de alto riesgo y el aumento de la edad materna a nivel mundial.

Report Scope and Maternal Health Market Segmentation

|

Atributos |

Maternal Health Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado de salud materna

Tendencia: Crecimiento de la atención materna digital

Los proveedores de atención de la salud están adoptando cada vez más soluciones de atención materna digital, como consultas de telesalubridad, control remoto del fetal yAplicaciones de salud móvilmejorar el seguimiento del embarazo y la detección temprana de riesgos. La integración de dispositivos utilizables permite el monitoreo continuo de signos vitales materno e indicadores de salud fetal, mientras que la analítica impulsada por IA ayuda a identificar complicaciones como la preeclampsia y la diabetes gestacional en una etapa temprana. Por ejemplo, se están implementando plataformas de salud materna basadas en la nube y equipos de vigilancia conectados en hospitales y centros de atención en el hogar para mejorar la continuidad de la atención y reducir los riesgos de mortalidad materna.

Dinámica del Mercado de Salud Materna

Key Market Driver: Rising Focus on Reducing Maternal Mortality Rates

El impulso mundial para reducir la mortalidad maternoinfantil está impulsando significativamente las inversiones en infraestructura de atención de la salud materna, asistencia a los partos calificados y programas de detección prenatal en todas las regiones desarrolladas y en desarrollo. Los gobiernos y las organizaciones mundiales de salud están ampliando el acceso a los servicios de atención prenatal, atención obstétrica de emergencia y seguimiento postnatal para mejorar los resultados del embarazo y reducir las muertes prevenibles. Por ejemplo, se están llevando a cabo iniciativas de bienestar materno en gran escala y programas de parto seguro basados en hospitales en las regiones rurales y subsidiadas para fortalecer los sistemas de atención materna.

Restricción clave / desafío: Acceso limitado a la atención de salud materna de calidad en las regiones de bajos ingresos

Una restricción importante en el mercado de la salud materna es la falta de acceso a servicios de atención de la salud de calidad, profesionales de la salud cualificados y centros de diagnóstico avanzados en regiones rurales y de bajos ingresos. La infraestructura inadecuada, las barreras de transporte y las limitaciones financieras limitan aún más la atención obstétrica prenatal y de emergencia oportuna, aumentando el riesgo de complicaciones durante el embarazo y el parto. Por ejemplo, muchas zonas remotas siguen dependiendo de centros de salud primarios poco equipados con acceso limitado a servicios especializados de atención materna, lo que limita la penetración general del mercado.

Oportunidad de mercado clave: Ampliación de las plataformas de predicción de riesgo materno habilitados para la IA

La integración de la inteligencia artificial y la analítica predictiva en la salud materna ofrece una oportunidad significativa para mejorar la detección temprana de complicaciones relacionadas con el embarazo y personalizar las vías de cuidado. Las plataformas impulsadas por IA pueden analizar la historia del paciente, los datos biométricos y los insumos de monitoreo en tiempo real para identificar embarazos de alto riesgo y recomendar intervenciones oportunas. Por ejemplo, los ecosistemas de salud digital que combinan algoritmos de inteligencia artificial con dispositivos de control remoto están siendo desplegados en redes hospitalarias y plataformas de telesalud para mejorar los resultados maternoinfantiles y optimizar la toma de decisiones clínicas.

Maternal Health Market Scope

El mercado de salud materna se segmenta por tipo, tipo de embarazo, riesgo de embarazo, complicaciones, tipo de parto y aplicación.

- Por tipo

Sobre la base del tipo, el Mercado de Salud Materno se segmenta en hormonas, nutritivos, analgésicos, antiinfecciosos y otros. El segmento de las hormonas dominaba el mercado con una participación del 34,62% en 2025, debido al uso generalizado en la regulación de la fertilidad, terapias de apoyo al embarazo y la gestión de desequilibrios hormonales durante el embarazo. Estos productos se utilizan ampliamente para el soporte de fase luteal, la prevención del trabajo prematuro y la gestión de embarazos de alto riesgo bajo supervisión clínica. El aumento de la prevalencia de trastornos hormonales y casos de infertilidad sigue impulsando la demanda en las regiones tanto desarrolladas como emergentes. La adopción clínica sólida en tecnologías reproductivas asistidas también está apoyando el crecimiento del segmento. Los hospitales y las clínicas de fertilidad siguen siendo los principales usuarios finales de terapias basadas en hormonas. La innovación farmacéutica continua en formulaciones más seguras compatibles con el embarazo refuerza el dominio del mercado.

Se espera que el segmento Nutritives sea testigo del crecimiento más rápido en un CAGR de 8,4% de 2026 a 2033, impulsado por la conciencia creciente de la nutrición materna y la creciente demanda de suplementos prenatales. Estos incluyen vitaminas esenciales, minerales, hierro, ácido fólico y ácidos grasos omega necesarios para el desarrollo fetal y la salud materna. Los programas de suplementación dirigidos por el Gobierno y las directrices de la OMS promueven firmemente su utilización en las economías en desarrollo. La creciente incidencia de anemia y deficiencias de micronutrientes entre las mujeres embarazadas está acelerando aún más la adopción. La ampliación de los canales de farmacia electrónica y la disponibilidad de venta libre están mejorando la accesibilidad. El creciente enfoque en la atención preventiva de la salud materna está impulsando significativamente las perspectivas de crecimiento a largo plazo.

- Por embarazo

Sobre la base del tipo de embarazo, el mercado se segmenta en intrauterino, ectopico, tubal y otros. El segmento de Embarazo Intrauterino dominaba el mercado con una cuota de 71,38% en 2025, debido a su alta prevalencia y gestión clínica estándar en todos los sistemas globales de salud. La mayoría de los servicios de atención prenatal, procedimientos diagnósticos e intervenciones terapéuticas están diseñados para embarazos intrauterinos. La fuerte integración de la vigilancia prenatal rutinaria y la atención hospitalaria apoya aún más el dominio. Aumentar el uso de análisis prenatales ultrasonidos y no invasivos aumenta la detección y vigilancia tempranas. La disponibilidad de vías estructuradas de atención materna garantiza resultados coherentes de tratamiento. Las altas tasas mundiales de natalidad también contribuyen significativamente a la dirección de este segmento.

Se espera que el segmento Ectopic Pregnancy registre el crecimiento más rápido en una CAGR del 7,9% de 2026 a 2033, impulsado por el aumento de la incidencia vinculada a embarazos retrasados y complicaciones de salud reproductiva. El diagnóstico temprano mediante pruebas avanzadas de imagen y biomarcador está mejorando las tasas de detección. Aumentar la conciencia entre las mujeres acerca de los síntomas del embarazo precoz está apoyando la intervención médica oportuna. Los hospitales están adoptando tratamientos quirúrgicos y farmacológicos mínimamente invasivos para mejores resultados. El aumento de los tratamientos de infertilidad y los procedimientos de reproducción asistida también contribuyen a la prevalencia del riesgo. La ampliación de la infraestructura de atención obstétrica de emergencia está apoyando aún más el crecimiento de los segmentos.

- Por riesgo en embarazo

Sobre la base del riesgo en el embarazo, el mercado se segmenta en alto riesgo y en embarazos molares. El segmento de Embarazo de Alta Velocidad dominaba el mercado con una participación del 68,94% en 2025, impulsada por el aumento de la edad materna, el aumento de la prevalencia de enfermedades crónicas y complicaciones relacionadas con el estilo de vida durante el embarazo. Los sistemas avanzados de vigilancia y las revisiones prenatales frecuentes son ampliamente utilizados para gestionar esos casos. Los hospitales y las clínicas especializadas proporcionan cuidados intensivos de maternidad para reducir las complicaciones. Los programas gubernamentales centrados en iniciativas de maternidad seguras refuerzan aún más este segmento. Aumentar el uso de herramientas de predicción de riesgos basadas en la IA está mejorando la identificación y gestión tempranas. El alto gasto sanitario en embarazos complicados apoya el dominio sostenido.

Se espera que el segmento de Embarazo Molar sea testigo del crecimiento más rápido en una CAGR del 7,5% entre 2026 y 2033, debido a la mejora de las capacidades diagnósticas y el aumento de la conciencia clínica. El análisis de ultrasonido temprano y las pruebas hormonales están mejorando la precisión de detección. Aumentar la adopción de tratamientos ginecológicos especializados está mejorando los resultados de los pacientes. Aunque las tasas de presentación de informes cada vez mayores contribuyen a la expansión del mercado medida. Un mejor acceso a los hospitales de atención terciaria está apoyando la disponibilidad de tratamiento. Los avances de investigación en la patología reproductiva están fortaleciendo aún más los enfoques de gestión clínica.

- Por complicaciones

Sobre la base de complicaciones, el mercado se segmenta en aborto, parto prematuro y nacimiento, y otros. El segmento Laboral y Nacimiento Prematuro dominaba el mercado con una cuota de 46,21% en 2025, impulsada por el aumento de la incidencia de partos prematuros a nivel mundial y los requisitos asociados de atención neonatal. En esos casos, las unidades de cuidados intensivos neonatales avanzados se utilizan considerablemente. El aumento del estrés materno, las infecciones y las condiciones crónicas contribuyen a aumentar las tasas de nacimiento prematuro. La infraestructura hospitalaria sólida para la atención obstétrica de emergencia apoya el dominio de este segmento. Los programas gubernamentales centrados en reducir la mortalidad neonatal están fortaleciendo aún más la demanda. Las tecnologías de monitoreo continuo están mejorando la gestión de los riesgos laborales prematuros.

Se espera que el segmento de Miscarriage registre el crecimiento más rápido en una CAGR del 7,8% de 2026 a 2033, impulsado por el aumento de la conciencia, la mejora de la detección de diagnóstico y mejores sistemas de presentación de informes. La vigilancia temprana del embarazo y las pruebas hormonales permiten una detección más rápida de los riesgos de pérdida de embarazo. La ampliación del acceso a los servicios de salud reproductiva está mejorando la adopción de tratamientos. El aumento de los servicios de asesoramiento psicológico y atención posterior al aborto está apoyando la atención materna holística. El aumento de los tratamientos de infertilidad aumenta indirectamente los embarazos vigilados. La mejora de la educación en materia de salud materna contribuye a la intervención y gestión tempranas.

- Tipo de entrega

Sobre la base del tipo de entrega, el mercado se segmenta en parto vaginal, cesárea y otros. El segmento de entrega vaginal dominaba el mercado con una cuota de 55.63% en 2025, debido a su menor costo, tiempo de recuperación más rápido y requisitos de intervención médica reducidos. Sigue siendo el modo de entrega preferido en las regiones desarrolladas y en desarrollo cuando no hay complicaciones. Esta preponderancia se centra firmemente en las prácticas naturales de nacimiento y las directrices de salud materna. Los hospitales proporcionan monitoreo estructurado del trabajo y apoyo a la gestión del dolor para facilitar partos seguros. El aumento de la conciencia de los beneficios para la salud a largo plazo también contribuye a la preferencia por el nacimiento vaginal. Los sistemas de salud pública fomentan firmemente este método de entrega cuando sea factible médicamente.

Se espera que el segmento de la Sección Cesarea sea testigo del crecimiento más rápido en un CAGR del 7,6% de 2026 a 2033, impulsado por el aumento de los embarazos de alto riesgo y el aumento de la edad materna a nivel mundial. La seguridad quirúrgica mejorada y la infraestructura hospitalaria avanzada están haciendo más accesibles los procedimientos cesáreas. La creciente preferencia por las entregas programadas entre las poblaciones urbanas también contribuye al crecimiento. El aumento de la vigilancia del malestar fetal y las complicaciones del embarazo conduce a mayores tasas de intervención quirúrgica. La ampliación de la cobertura de seguros está reduciendo las barreras financieras. Los avances tecnológicos en la cirugía obstétrica están mejorando aún más los resultados.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en hospitales, clínicas, hogares y otros. El segmento de Hospitales dominaba el mercado con una participación del 63,85% en 2025, impulsada por la disponibilidad de servicios integrales de atención materna, instalaciones avanzadas de diagnóstico y profesionales sanitarios cualificados. Los hospitales sirven como centros primarios para la gestión rutinaria y de alto riesgo del embarazo. La infraestructura sólida para la atención obstétrica de emergencia y los servicios neonatales apoya aún más el dominio. Aumentar la adopción de sistemas digitales de vigilancia materna en los hospitales aumenta la eficiencia de la atención. La financiación gubernamental y la cobertura de seguros también favorecen los partos hospitalarios. Las continuas mejoras tecnológicas refuerzan su posición de liderazgo.

Se espera que el segmento de hogares registre el crecimiento más rápido en un CAGR de 8,2% de 2026 a 2033, impulsado por la adopción creciente de servicios de atención materna y telesalud basados en el hogar. Los dispositivos utilizables y las herramientas de monitoreo remoto permiten un seguimiento seguro del embarazo fuera de la configuración clínica. Aumentar la preferencia por el cuidado personalizado y conveniente es apoyar esta tendencia. La expansión de las plataformas de salud digital está mejorando la accesibilidad en las zonas rurales y subsidiadas. Las soluciones eficaces en función de los costos de la vigilancia de los hogares están acelerando aún más la adopción. El aumento de la conciencia sobre la autocuidado materna y las prácticas de salud preventiva está fortaleciendo la trayectoria de crecimiento de este segmento.

¿Qué región posee la mayor parte del mercado de salud materna

América del Norte dominaba el mercado de la salud materna con la mayor proporción de ingresos del 38,46% en 2025, con el apoyo de una sólida infraestructura de atención materna, un alto gasto sanitario y una amplia adopción de tecnologías avanzadas de vigilancia prenatal. La región también se beneficia de redes hospitalarias bien establecidas, una amplia cobertura de seguros y una elevada conciencia de la gestión de la salud maternoinfantil. El aumento del uso de instrumentos de evaluación de los riesgos habilitados por la AI, consultas prenatales basadas en la telesalud y sistemas de vigilancia fetal continuos está fortaleciendo aún más el liderazgo regional. La creciente atención en la reducción de la mortalidad materna y la mejora de los resultados del embarazo sigue apoyando el dominio de América del Norte en el mercado mundial.

US Maternal Health Market Insight

El mercado de salud materna de Estados Unidos es testigo de un fuerte crecimiento debido a la infraestructura avanzada de atención materna, el alto gasto sanitario y la adopción generalizada de soluciones de salud digital y vigilancia prenatal. Las redes hospitalarias bien establecidas del país, la fuerte cobertura de seguros y la atención en la reducción de la mortalidad materna están impulsando la demanda en los servicios prenatales, de parto y de atención postnatal. Aumentar el uso de herramientas de predicción de riesgos habilitadas para la IA, consultas de telesalubridad y sistemas remotos de vigilancia fetal está mejorando aún más la calidad de la atención. Además, el aumento de la conciencia de los embarazos de alto riesgo y la innovación continua en la medicina materna-fetal están fortaleciendo el crecimiento del mercado en Estados Unidos.

Europe Maternal Health Market Insight

El mercado europeo de la salud materna sigue siendo un importante contribuyente a los ingresos mundiales, impulsados por sistemas de salud pública sólidos, programas de bienestar materno apoyados por el Gobierno y altos estándares de atención prenatal y postnatal. El acceso amplio a los servicios de maternidad basados en los hospitales y la atención cada vez mayor en la detección temprana y la atención preventiva están apoyando la expansión regional. La adopción de plataformas de salud digital, telemedicina en obstetricia y tecnologías avanzadas de diagnóstico está mejorando los resultados de la maternidad. Además, las estrictas normas sanitarias y el aumento de las inversiones en infraestructura de salud materna siguen mejorando la adopción de soluciones integrales de atención materna en toda Europa.

U.K. Maternal Health Market Insight

El mercado de salud materna de los Estados Unidos está experimentando un crecimiento constante, respaldado por los programas de atención materna del Servicio Nacional de Salud, el aumento de la adopción de registros de maternidad digitales y el aumento de la atención en la reducción de las complicaciones relacionadas con el embarazo. La creciente demanda de atención prenatal personalizada y la ampliación del uso de servicios de telesalud para las consultas prenatales contribuyen al desarrollo del mercado. La integración de los instrumentos de evaluación de los riesgos basados en la inteligencia artificial y las soluciones de vigilancia remota está mejorando la detección temprana de los riesgos para la salud materna. Además, las inversiones continuas en la mejora de la infraestructura de maternidad y la capacitación laboral están fortaleciendo la prestación general de atención materna en el país.

Germany Maternal Health Market Insight

El mercado de la salud materna de Alemania se está expandiendo constantemente debido a un fuerte sistema de salud, capacidades avanzadas de diagnóstico y un enfoque creciente en la medicina materna-fetal. Los hospitales y clínicas especializadas están adoptando ampliamente tecnologías avanzadas de detección prenatal y herramientas digitales de salud para mejorar los resultados del embarazo. El aumento de la concienciación sobre los embarazos de alto riesgo y el aumento de la edad materna están impulsando aún más la demanda de mejores servicios de vigilancia y atención. Además, el apoyo gubernamental a los programas de salud materna y la innovación continua en las prácticas clínicas están fortaleciendo la posición de Alemania en el mercado europeo de salud materna.

Asian-Pacific Maternal Health Market Insight

Se espera que el mercado de salud materna de Asia y el Pacífico experimente un rápido crecimiento, impulsado por altas tasas de natalidad, mejorando el acceso a la atención médica y aumentando las iniciativas gubernamentales centradas en la salud maternoinfantil. La ampliación de la infraestructura hospitalaria y la creciente adopción de soluciones de salud digital están apoyando una mejor atención prenatal y postnatal en toda la región. El aumento de la conciencia sobre la nutrición materna, las prácticas de parto seguro y la vigilancia temprana del embarazo aumenta aún más la demanda. Además, el aumento de las inversiones en los sistemas de atención de la salud rural y las plataformas de telemedicina está acelerando la penetración del servicio de salud materna en las economías emergentes.

Japan Maternal Health Market Insight

El mercado de la salud materna del Japón es testigo de un crecimiento constante debido a la infraestructura de atención de la salud avanzada, los servicios de atención materna de alta calidad y la fuerte atención en la seguridad maternoinfantil. El aumento de la edad materna y el aumento de la prevalencia de embarazos de alto riesgo están impulsando la demanda de tecnologías avanzadas de vigilancia prenatal y diagnóstico. La adopción generalizada de instrumentos de salud digital y sistemas de evaluación de riesgos habilitados para la IA está mejorando la gestión del embarazo. Además, el énfasis de Japón en la medicina de precisión y la innovación continua en la atención obstétrica contribuye aún más al crecimiento del mercado.

China Maternal Health Market Insight

El mercado de la salud materna de China está creciendo rápidamente, impulsado por la ampliación de la infraestructura sanitaria, el aumento de la atención del Gobierno en la salud materna e infantil y el aumento de la sensibilización sobre los servicios de atención prenatal. La creciente adopción de sistemas hospitalarios de prestación y el mejor acceso a la atención prenatal en las zonas urbanas y rurales están apoyando la expansión del mercado. La integración de las plataformas de salud digital, los servicios de telemedicina y las soluciones de vigilancia materna basadas en la inteligencia artificial está mejorando considerablemente la prestación de atención. Además, el aumento de las inversiones sanitarias y los esfuerzos para reducir la mortalidad materna están posicionando a China como uno de los mercados de salud materna más rápidos de todo el mundo.

¿Cuáles son las mejores empresas del mercado de salud materna

La industria de la salud materna está dirigida principalmente por empresas bien establecidas, entre ellas:

- Merck ' Co., Inc., (U.S.)

- Bayer AG (Alemania)

- Abbott (U.S.)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Pfizer Inc. (U.S.)

- Novartis AG (Suiza)

- Hoffmann-La Roche Ltd (Suiza)

- Sanofi (Francia)

- GSK plc (U.K.)

- Organon " Co. (U.S.)

- CooperSurgical Inc. (U.S.)

- Hologic, Inc. (U.S.)

- GE HealthCare.

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- BD (U.S.)

- Medtronic (Irlanda)

- Danaher (Estados Unidos)

- Thermo Fisher Scientific Inc. (U.S.)

Últimas novedades en el mercado de la salud materna

- En abril de 2024, la Organización Mundial de la Salud (OMS) actualizó sus recomendaciones mundiales sobre prevención y gestión de la hemorragia postparto, una de las principales causas de las muertes maternas en todo el mundo. La orientación actualizada se centra en la detección temprana, los protocolos de intervención rápida y el acceso mejorado a medicamentos uterotónicos en entornos de bajos recursos. También promueve la formación clínica estandarizada para los asistentes al parto y mejores sistemas de respuesta obstétrica de emergencia. Se espera que este desarrollo fortalezca significativamente los resultados de la supervivencia materna a nivel mundial

- En noviembre de 2023, los Centros para el Control y la Prevención de Enfermedades (CDC) publicaron datos actualizados de mortalidad materna que mostraban tasas de mortalidad materna persistentemente elevadas y disparidades significativas entre los grupos raciales y étnicos. En el informe se destacaron las condiciones cardiovasculares como causa principal de muertes relacionadas con el embarazo y se destacó la importancia del diagnóstico precoz y la atención continua postparto. También reforzó la necesidad de mejorar los comités de examen de la mortalidad materna en todos los estados. Estos resultados han influido en las reformas normativas en curso y las prioridades de financiación de la salud

- En mayo de 2023, la Organización Mundial de la Salud (OMS), junto con el UNICEF y el Grupo del Banco Mundial, publicó estimaciones mundiales actualizadas sobre la mortalidad materna para el período 2000–2020, destacando que los progresos se han estancado en muchas regiones a pesar de las mejoras anteriores. En el informe se hizo hincapié en la necesidad de contar con sistemas de salud más sólidos, asistencia a los partos calificados y atención obstétrica de emergencia para evitar muertes evitables. También determinó que el África subsahariana y el Asia meridional eran regiones de alta carga que requerían una intervención urgente. Los resultados reforzaron la atención de la política mundial en materia de supervivencia materna y equidad sanitaria

- En marzo de 2022, la Casa Blanca publicó el “Blueprint for Addressing the Maternal Health Crisis”, en el que se esbozaba una estrategia nacional integral para reducir la mortalidad materna y mejorar la atención materna en los Estados Unidos. La iniciativa se centra en ampliar la cobertura de Medicaid, mejorar la reunión de datos, fortalecer la capacidad laboral y abordar las disparidades raciales en los resultados de la salud materna. También hace hincapié en el aumento del acceso a los servicios de doula y a los modelos comunitarios de atención. Este marco normativo ha acelerado las inversiones federales y estatales en infraestructura de salud materna

- En marzo de 2021, los Centros para los Servicios de Medicaid de Medicare (CMS) permitieron a los estados en virtud de la Ley del Plan de Rescate Americano ampliar la cobertura de Medicaid postparto de 60 días a 12 meses, mejorando significativamente la continuidad de la atención materna y reduciendo las brechas en el acceso al tratamiento postnatal para mujeres de bajos ingresos. Este cambio de política ha sido ampliamente adoptado en varios estados, fortaleciendo los resultados de la salud materna asegurando un mayor acceso a los servicios de atención sanitaria esenciales después del parto. También apoya la detección temprana y la gestión de complicaciones postparto como la hipertensión y la depresión. La iniciativa marcó una importante reforma estructural en la prestación de atención de salud materna estadounidense

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE SALUD MATERNA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SALUD MATERNA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE SALUD MATERNA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 LAS 5 FUERZAS DE PORTER

5.3 ANÁLISIS DEL MERCADO MUNDIAL DE SALUD MATERNA

6 EPIDEMOLOGÍA

6.1 EPIDEMOLOGÍA DE LA HEMORRAGIA POSPARTO

6.2 EPIDEMOLOGÍA DE LA PREECLAMPSIA/ECLAMPSIA

7 PERSPECTIVAS DE LA INDUSTRIA

7.1 TENDENCIAS DEMOGRÁFICAS

7.2 ESTRATEGIAS CLAVE DE PRECIOS

7.3 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

7.4 ENTREVISTAS CON EMPRESAS FABRICANTES

7.5 OTRAS INSTANTÁNEAS DE KOL

8 MARCO REGULATORIO

9 MERCADO MUNDIAL DE SALUD MATERNA, POR ETAPAS

9.1 DESCRIPCIÓN GENERAL

9.2 EMBARAZO

9.3 INTRAUTERINO

9.4 ECTÓPICO

9.5 TUBAL

9.6 PARTO

9.6.1 PARTO VAGINAL

9.6.2 CESÁREA

9.7 PERIODO POSNATAL

9.7.1 CHEQUEO REGULAR DEL NIÑO

9.7.1.1. EXAMEN FÍSICO DE LA CABEZA A LOS PIES.

9.7.1.2. EVALUACIÓN DEL DESARROLLO.

9.7.1.3. EXAMEN DE LA VISIÓN.

9.7.1.4. EXAMEN AUDITIVO.

9.7.1.5. DETECCIÓN DE LA PRESIÓN ARTERIAL.

9.7.1.6. DETECCIÓN DE ANEMIA.

9.7.1.7. ANÁLISIS DE ORINA.

9.7.1.8. OTROS

9.7.2 INMUNIZACIONES

9.7.3 DIETA EQUILIBRADA

9.7.4 PREVENIR COMPLICACIONES POSPARTO

9.7.5 RESTAURAR LA SALUD ÓPTIMA DE LA MADRE

9.7.6 GARANTIZAR UNA LACTANCIA MATERNA SIN PROBLEMAS

9.8 RIESGO EN EL EMBARAZO

9.8.1 HGH

9.8.1.1. ABORTO ESPONTÁNEO

9.8.1.2. PARTO PREMATUTO

9.8.2 MOLAR

9.8.2.1. ABORTO ESPONTÁNEO

9.8.2.2. PARTO PREMATUTO

10 MERCADO MUNDIAL DE SALUD MATERNA, POR PRODUCTO

10.1 DESCRIPCIÓN GENERAL

10.2 HORMONAS

10.2.1 OXITOCINA

10.2.1.1. INYECTABLE

10.2.1.1.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.2.1.1.2. VOLUMEN DE MERCADO (UI)

10.2.1.1.3. MERCADO ASP (USD)

10.2.1.2. AEROSOL NASAL

10.2.1.2.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.2.1.2.2. VOLUMEN DE MERCADO (UI)

10.2.1.2.3. MERCADO ASP (USD)

10.2.2 MISOPROSTOL

10.2.2.1. VAGINAL

10.2.2.1.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.2.2.1.2. VOLUMEN DE MERCADO (UI)

10.2.2.1.3. MERCADO ASP (USD)

10.2.2.1.4. VOLUMEN DEL MERCADO ORAL (MILLONES DE USD)

10.2.2.1.5. VOLUMEN DE MERCADO (UI)

10.2.2.1.6. MERCADO ASP (USD)

10.2.3 OTROS

10.3 NUTRITIVOS

10.3.1 GLUCONATO DE CALCIO

10.3.1.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.3.1.2. VOLUMEN DE MERCADO (UI)

10.3.1.3. MERCADO ASP (USD)

10.3.2 SULFATO DE MAGNESIO

10.3.2.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.3.2.2. VOLUMEN DE MERCADO (UI)

10.3.2.3. MERCADO ASP (USD)

10.3.3 CLORURO DE SODIO

10.3.3.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.3.3.2. VOLUMEN DEL MERCADO (UI)

10.3.3.3. MERCADO ASP (USD)

10.3.4 LACTATO DE SODIO

10.3.4.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.3.4.2. VOLUMEN DE MERCADO (UI)

10.3.4.3. MERCADO ASP (USD)

10.3.5 ZINC

10.3.5.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.3.5.2. VOLUMEN DE MERCADO (UI)

10.3.5.3. MERCADO ASP (USD)

10.3.6 VITAMINA A

10.3.6.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.3.6.2. VOLUMEN DE MERCADO (UI)

10.3.6.3. MERCADO ASP (USD)

10.3.7 OTROS

10.4 ANALGÉSICOS

10.4.1 DEXAMETASONA

10.4.1.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.4.1.2. VOLUMEN DE MERCADO (UI)

10.4.1.3. MERCADO ASP (USD)

10.4.2 NIFEDIPINA

10.4.2.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.4.2.2. VOLUMEN DE MERCADO (UI)

10.4.2.3. MERCADO ASP (USD)

10.4.3 MORFINA

10.4.3.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.4.3.2. VOLUMEN DE MERCADO (UI)

10.4.3.3. MERCADO ASP (USD)

10.4.4 PARACETAMOL

10.4.4.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.4.4.2. VOLUMEN DE MERCADO (UI)

10.4.4.3. MERCADO ASP (USD)

10.4.5 OTROS

10.5 ANTIINFECCIOSOS

10.5.1 BENZATINA

10.5.1.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.5.1.2. VOLUMEN DE MERCADO (UI)

10.5.1.3. MERCADO ASP (USD)

10.5.2 GENTAMICINA

10.5.2.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.5.2.2. VOLUMEN DE MERCADO (UI)

10.5.2.3. MERCADO ASP (USD)

10.5.3 CEFIXIMA

10.5.3.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.5.3.2. VOLUMEN DE MERCADO (UI)

10.5.3.3. MERCADO ASP (USD)

10.5.4 METRONIDAZOL

10.5.4.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.5.4.2. VOLUMEN DE MERCADO (UI)

10.5.4.3. MERCADO ASP (USD)

10.5.5 CEFTRIAXONA

10.5.5.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.5.5.2. VOLUMEN DE MERCADO (UI)

10.5.5.3. MERCADO ASP (USD)

10.5.6 AMPICILINA

10.5.6.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.5.6.2. VOLUMEN DE MERCADO (UI)

10.5.6.3. MERCADO ASP (USD)

10.5.7 AZITROMICINA

10.5.7.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.5.7.2. VOLUMEN DE MERCADO (UI)

10.5.7.3. MERCADO ASP (USD)

10.5.8 OTROS

10.6 VACUNAS

10.6.1 VACUNA CONTRA LA GRIPE

10.6.1.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.6.1.2. VOLUMEN DE MERCADO (UI)

10.6.1.3. MERCADO ASP (USD)

10.6.2 DTWP/DTAP1, HIB-1, IPV-1, HEP B2, PCV 1, ROTA-1

10.6.2.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.6.2.2. VOLUMEN DE MERCADO (UI)

10.6.2.3. MERCADO ASP (USD)

10.6.3 DTWP/DTAP2, HIB-2, IPV-2, HEP B3, PCV 2, ROTA-2

10.6.3.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.6.3.2. VOLUMEN DE MERCADO (UI)

10.6.3.3. MERCADO ASP (USD)

10.6.4 DTWP/DTAP3, HIB-3, IPV-3, HEP B4, PCV 3, ROTA-3

10.6.4.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.6.4.2. VOLUMEN DE MERCADO (UI)

10.6.4.3. MERCADO ASP (USD)

10.6.5 VACUNA BCG

10.6.5.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.6.5.2. VOLUMEN DE MERCADO (UI)

10.6.5.3. MERCADO ASP (USD)

10.6.6 MMR (PARATICAS, SARAMPIÓN, RUBÉOLA)

10.6.6.1. VOLUMEN DEL MERCADO (MILLONES DE USD)

10.6.6.2. VOLUMEN DE MERCADO (UI)

10.6.6.3. MERCADO ASP (USD)

10.6.7 OTROS

10.7 SERVICIOS

10.7.1 MONITOREO DE LA FRECUENCIA CARDÍACA FETAL

10.7.2 CARDIOTOCOGRAFÍA PORTÁTIL

10.7.3 SIMULADOR DE EMBARAZO

10.7.4 CONTROL DE LA LACTANCIA MATERNA

10.7.5 COACHING VIRTUAL

10.7.6 TELEMEDICINA

10.7.7 OTROS

10.8 OTROS

11 MERCADO MUNDIAL DE SALUD MATERNA, POR APLICACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 HEMORRAGIA POSPARTO

11.3 PREECLAMPSIA/ECLAMPSIA

11.4 MALARIA

11.5 SEPSIS MATERNA

11.6 PARTO PREMATURO

11.7 NEUMONÍA

11.8 DIARREA

11.9 DEFICIENCIA DE VITAMINA A

11.1 SEPSIS NEONATAL

11.11 CUIDADOS PALIATIVOS

11.12 OTROS

12 MERCADO MUNDIAL DE SALUD MATERNA, POR VÍA DE ADMINISTRACIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 ORAL

12.2.1 TABLETA

12.2.2 CÁPSULAS

12.2.3 LÍQUIDO

12.3 PARENTERAL

12.3.1 POLVO

12.3.2 LÍQUIDO

12.4 OTROS

13 MERCADO MUNDIAL DE SALUD MATERNA, POR MODO DE PRESCRIPCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 PRESCRIPCIÓN

13.3 SIN RECETA

14 MERCADO MUNDIAL DE SALUD MATERNA, POR USUARIO FINAL

14.1 DESCRIPCIÓN GENERAL

14.2 HOSPITALES

14.3 CLÍNICAS ESPECIALIZADAS

14.4 ATENCIÓN MÉDICA DOMICILIARIA

14.5 OTROS

15 MERCADO MUNDIAL DE SALUD MATERNA, POR CANAL DE DISTRIBUCIÓN

15.1 DESCRIPCIÓN GENERAL

15.2 LICITACIÓN DIRECTA

15.3 VENTAS AL POR MENOR

15.3.1 FARMACIA HOSPITALARIA

15.3.2 FARMACIA MINORISTA

15.3.3 FARMACIA EN LÍNEA

15.4 OTROS

16 MERCADO MUNDIAL DE SALUD MATERNA, POR REGIÓN

16.1 MERCADO MUNDIAL DE SALUD MATERNA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.2 AMÉRICA DEL NORTE

16.2.1 EE. UU.

16.2.2 CANADÁ

16.2.3 MÉXICO

16.3 EUROPA

16.3.1 ALEMANIA

16.3.2 FRANCIA

16.3.3 Reino Unido

16.3.4 ITALIA

16.3.5 ESPAÑA

16.3.6 RUSIA

16.3.7 TURQUÍA

16.3.8 BÉLGICA

16.3.9 PAÍSES BAJOS

16.3.10 SUIZA

16.3.11 RESTO DE EUROPA

16.4 ASIA-PACÍFICO

16.4.1 JAPÓN

16.4.2 CHINA

16.4.3 COREA DEL SUR

16.4.4 INDIA

16.4.5 AUSTRALIA

16.4.6 SINGAPUR

16.4.7 TAILANDIA

16.4.8 MALASIA

16.4.9 INDONESIA

16.4.10 FILIPINAS

16.4.11 RESTO DE ASIA-PACÍFICO

16.5 SUDAMÉRICA

16.5.1 BRASIL

16.5.2 ARGENTINA

16.5.3 RESTO DE SUDAMÉRICA

16.6 ORIENTE MEDIO Y ÁFRICA

16.6.1 SUDÁFRICA

16.6.2 ARABIA SAUDITA

16.6.3 Emiratos Árabes Unidos

16.6.4 EGIPTO

16.6.5 ISRAEL

16.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

16.7 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

17 MERCADO MUNDIAL DE SALUD MATERNA, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

17.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 CAMBIOS REGLAMENTARIOS

17.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

18 MERCADO MUNDIAL DE SALUD MATERNA, PERFIL DE LA EMPRESA

18.1 ELI LILLY Y COMPAÑÍA

18.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PRESENCIA GEOGRÁFICA

18.1.4 PORTAFOLIO DE PRODUCTOS

18.1.5 DESARROLLOS RECIENTES

18.2 TERAPÉUTICAMD, INC.

18.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PRESENCIA GEOGRÁFICA

18.2.4 PORTAFOLIO DE PRODUCTOS

18.2.5 DESARROLLOS RECIENTES

18.3 GLAXOSMITHKLINE PLC

18.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PRESENCIA GEOGRÁFICA

18.3.4 PORTAFOLIO DE PRODUCTOS

18.3.5 DESARROLLOS RECIENTES

18.4 LABORATORIOS DEL DR. REDDY LTD.

18.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 PORTAFOLIO DE PRODUCTOS

18.4.5 DESARROLLOS RECIENTES

18.5 JOHNSON & JOHNSON SERVICES, INC.

18.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 PORTAFOLIO DE PRODUCTOS

18.5.5 DESARROLLOS RECIENTES

18.6 PFIZER INC.

18.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PRESENCIA GEOGRÁFICA

18.6.4 PORTAFOLIO DE PRODUCTOS

18.6.5 DESARROLLOS RECIENTES

18.7 TEVA PHARMACEUTICALS INDUSTRIES INC.

18.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PRESENCIA GEOGRÁFICA

18.7.4 PORTAFOLIO DE PRODUCTOS

18.7.5 DESARROLLOS RECIENTES

18.8 TERAPÉUTICA ÁGIL

18.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PRESENCIA GEOGRÁFICA

18.8.4 PORTAFOLIO DE PRODUCTOS

18.8.5 DESARROLLOS RECIENTES

18.9 ABBOTT

18.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PRESENCIA GEOGRÁFICA

18.9.4 PORTAFOLIO DE PRODUCTOS

18.9.5 DESARROLLOS RECIENTES

18.1 BESINS HEALTHCARE

18.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PRESENCIA GEOGRÁFICA

18.10.4 PORTAFOLIO DE PRODUCTOS

18.10.5 DESARROLLOS RECIENTES

18.11 JIOVIO SALUD

18.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PRESENCIA GEOGRÁFICA

18.11.4 PORTAFOLIO DE PRODUCTOS

18.11.5 DESARROLLOS RECIENTES

18.12 SEBELA PHARMACEUTICALS

18.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PRESENCIA GEOGRÁFICA

18.12.4 PORTAFOLIO DE PRODUCTOS

18.12.5 DESARROLLOS RECIENTES

18.13 CORPORACIÓN RAND

18.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PRESENCIA GEOGRÁFICA

18.13.4 PORTAFOLIO DE PRODUCTOS

18.13.5 DESARROLLOS RECIENTES

18.14 SINAPSIS

18.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PRESENCIA GEOGRÁFICA

18.14.4 PORTAFOLIO DE PRODUCTOS

18.14.5 DESARROLLOS RECIENTES

18.15 DUCHESNAY ESTADOS UNIDOS

18.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PRESENCIA GEOGRÁFICA

18.15.4 PORTAFOLIO DE PRODUCTOS

18.15.5 DESARROLLOS RECIENTES

18.16 NOVARTIS AG

18.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PRESENCIA GEOGRÁFICA

18.16.4 PORTAFOLIO DE PRODUCTOS

18.16.5 DESARROLLOS RECIENTES

18.17 SIEMENS HEALTHCARE

18.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PRESENCIA GEOGRÁFICA

18.17.4 PORTAFOLIO DE PRODUCTOS

18.17.5 ACONTECIMIENTOS RECIENTES

18.18 BAYER AG

18.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PRESENCIA GEOGRÁFICA

18.18.4 PORTAFOLIO DE PRODUCTOS

18.18.5 DESARROLLOS RECIENTES

18.19 MERCK SHARP & DOHME CORP

18.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PRESENCIA GEOGRÁFICA

18.19.4 PORTAFOLIO DE PRODUCTOS

18.19.5 ACONTECIMIENTOS RECIENTES

18.2 Sanofi

18.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PRESENCIA GEOGRÁFICA

18.20.4 PORTAFOLIO DE PRODUCTOS

18.20.5 ACONTECIMIENTOS RECIENTES

18.21 RECKITT BENCKISER GROUP PLC

18.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 PRESENCIA GEOGRÁFICA

18.21.4 PORTAFOLIO DE PRODUCTOS

18.21.5 DESARROLLOS RECIENTES

18.22 FEMTEC SALUD

18.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 PRESENCIA GEOGRÁFICA

18.22.4 PORTAFOLIO DE PRODUCTOS

18.22.5 ACONTECIMIENTOS RECIENTES

18.23 BLOOMLIFE

18.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 PRESENCIA GEOGRÁFICA

18.23.4 PORTAFOLIO DE PRODUCTOS

18.23.5 DESARROLLOS RECIENTES

18.24 GRUPO NUVO

18.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.24.2 ANÁLISIS DE INGRESOS

18.24.3 PRESENCIA GEOGRÁFICA

18.24.4 PORTAFOLIO DE PRODUCTOS

18.24.5 DESARROLLOS RECIENTES

18.25 OVIA SALUD

18.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 PRESENCIA GEOGRÁFICA

18.25.4 PORTAFOLIO DE PRODUCTOS

18.25.5 DESARROLLOS RECIENTES

18.26 PRONÓSTICOS DE SERA

18.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.26.2 ANÁLISIS DE INGRESOS

18.26.3 PRESENCIA GEOGRÁFICA

18.26.4 PORTAFOLIO DE PRODUCTOS

18.26.5 ACONTECIMIENTOS RECIENTES

18.27 JANITRI

18.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.27.2 ANÁLISIS DE INGRESOS

18.27.3 PRESENCIA GEOGRÁFICA

18.27.4 PORTAFOLIO DE PRODUCTOS

18.27.5 ACONTECIMIENTOS RECIENTES

18.28 GYNISUS

18.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.28.2 ANÁLISIS DE INGRESOS

18.28.3 PRESENCIA GEOGRÁFICA

18.28.4 PORTAFOLIO DE PRODUCTOS

18.28.5 DESARROLLOS RECIENTES

19 CONCLUSIÓN

20 CUESTIONARIO

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.