Global Medical Device Cybersecurity Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.22 Billion

USD

60.39 Billion

2024

2032

USD

12.22 Billion

USD

60.39 Billion

2024

2032

| 2025 –2032 | |

| USD 12.22 Billion | |

| USD 60.39 Billion | |

| % | |

|

Segmentación del mercado global de soluciones de ciberseguridad para dispositivos médicos, por solución (gestión de identidad y acceso, antivirus/antimalware, cifrado, prevención de pérdida de datos, gestión de riesgos y cumplimiento, sistemas de detección/prevención de intrusiones, recuperación ante desastres, protección contra ataques de denegación de servicio distribuido y otras soluciones), tipo (seguridad de red, seguridad de endpoints, seguridad de aplicaciones, seguridad en la nube y otros tipos de seguridad), tipo de dispositivo (dispositivos médicos hospitalarios, dispositivos médicos portátiles y externos, y dispositivos médicos implantados internamente), usuario final (proveedores de atención médica, fabricantes de dispositivos médicos y aseguradoras de salud): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de soluciones de ciberseguridad para dispositivos médicos

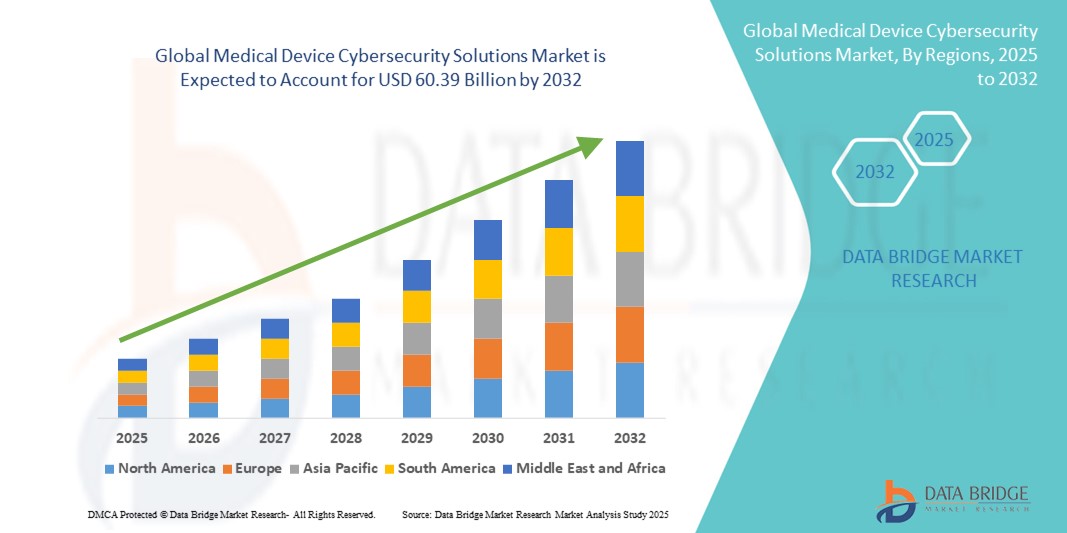

- El tamaño del mercado mundial de soluciones de ciberseguridad para dispositivos médicos se valoró en 12.220 millones de dólares en 2024 y se espera que alcance los 60.390 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 22,10% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de dispositivos médicos conectados, tecnologías de salud digital y plataformas de telemedicina, lo que conlleva una mayor integración de los equipos médicos con las redes hospitalarias y los sistemas en la nube. Esta transformación digital en el sector sanitario está generando una fuerte demanda de soluciones de ciberseguridad robustas para proteger los datos de los pacientes y garantizar la integridad de los dispositivos.

- Además, la creciente preocupación por las filtraciones de datos, los ataques de ransomware y el acceso no autorizado a dispositivos médicos críticos está consolidando las soluciones de ciberseguridad como un componente esencial de la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de ciberseguridad para dispositivos médicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de soluciones de ciberseguridad para dispositivos médicos

- Las soluciones de ciberseguridad para dispositivos médicos son cada vez más cruciales para proteger los dispositivos médicos conectados de las ciberamenazas, garantizando la seguridad del paciente, la protección de datos y el cumplimiento de las estrictas normativas. La rápida digitalización de la atención médica, la creciente adopción del IoMT (Internet de las Cosas Médicas) y la sofisticación cada vez mayor de los ciberataques están impulsando la demanda de soluciones avanzadas de ciberseguridad en este mercado.

- La creciente demanda de soluciones de ciberseguridad para dispositivos médicos se debe principalmente al aumento de dispositivos médicos conectados, la mayor vulnerabilidad al ransomware y las filtraciones de datos, y la aplicación más estricta de normas de cumplimiento como HIPAA, las directrices de la FDA y el RGPD.

- América del Norte dominó el mercado de soluciones de ciberseguridad para dispositivos médicos con la mayor cuota de ingresos (40,5%) en 2024, gracias a su avanzada infraestructura sanitaria, la alta adopción de tecnologías de salud digital y un sólido marco regulatorio. Estados Unidos, en particular, experimenta un crecimiento sustancial debido a las importantes inversiones en ciberseguridad para instituciones sanitarias, la creciente concienciación sobre los riesgos cibernéticos y las innovaciones tanto de empresas consolidadas como de startups centradas en plataformas de seguridad automatizadas e impulsadas por IA.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de soluciones de ciberseguridad para dispositivos médicos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,5 % entre 2025 y 2032. Este crecimiento se verá impulsado por la rápida urbanización, la creciente adopción de sistemas de salud conectados y el aumento de las iniciativas gubernamentales para fortalecer la ciberseguridad médica. Países como China, India, Japón y Corea del Sur están experimentando una aceleración de las inversiones en infraestructura de TI para el sector salud, lo que se espera que impulse significativamente la expansión del mercado.

- El segmento de dispositivos médicos hospitalarios dominó el mercado de soluciones de ciberseguridad para dispositivos médicos con la mayor cuota de mercado (41,5%) en 2024, ya que los equipos de cuidados intensivos —como ventiladores, bombas de infusión, escáneres de imagen y robots quirúrgicos— requieren un funcionamiento continuo y seguro.

Alcance del informe y segmentación del mercado de soluciones de ciberseguridad para dispositivos médicos

|

Atributos |

Perspectivas clave del mercado de soluciones de ciberseguridad para dispositivos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones de ciberseguridad para dispositivos médicos

Mayor protección mediante el cumplimiento normativo y la integración de seguridad avanzada

- Una tendencia significativa y en auge en el mercado global de soluciones de ciberseguridad para dispositivos médicos es el creciente énfasis en el cumplimiento de las normativas y marcos de seguridad internacionales, como HIPAA, GDPR y las directrices de ciberseguridad de la FDA. Los proveedores de atención médica y los fabricantes de dispositivos priorizan protocolos de ciberseguridad robustos para evitar sanciones, proteger los datos de los pacientes y garantizar la continuidad de las operaciones clínicas.

- Por ejemplo, los principales proveedores de soluciones están introduciendo plataformas de ciberseguridad que incorporan marcos de cumplimiento normativo, lo que permite a hospitales y clínicas cumplir con los requisitos regulatorios en constante evolución. Las empresas ofrecen soluciones con monitorización en tiempo real, cifrado y gestión de parches para alinearse con los estándares globales de ciberseguridad, lo que mejora su adopción entre las instituciones sanitarias.

- La creciente interconexión de los dispositivos médicos dentro del ecosistema del Internet de las Cosas Médicas (IoMT) ha incrementado la necesidad de canales de comunicación seguros, detección de intrusiones y herramientas de evaluación de riesgos. Las soluciones avanzadas de ciberseguridad ahora incluyen escaneo continuo de vulnerabilidades y sistemas de autenticación de dispositivos para prevenir el acceso no autorizado y proteger la información confidencial de los pacientes.

- La integración perfecta de la ciberseguridad de los dispositivos médicos con la infraestructura de TI hospitalaria general facilita la monitorización centralizada de amenazas, la gestión optimizada de riesgos y la respuesta ante incidentes. Mediante una única plataforma, las organizaciones sanitarias pueden gestionar tanto la seguridad de los datos clínicos como la funcionalidad de los dispositivos, garantizando la fiabilidad y la seguridad del paciente.

- Esta tendencia hacia entornos de dispositivos médicos más regulados, seguros e interconectados está transformando radicalmente las prioridades de ciberseguridad en el sector sanitario. En consecuencia, empresas como MedCrypt y Cynerio están desarrollando soluciones especializadas para la monitorización en tiempo real, modelos de seguridad de confianza cero y marcos de protección específicos para cada dispositivo.

- La demanda de soluciones de ciberseguridad para dispositivos médicos está creciendo rápidamente tanto en los mercados sanitarios desarrollados como en los emergentes, ya que los hospitales, las clínicas y las instituciones de investigación dan cada vez más prioridad al cumplimiento normativo, la seguridad del paciente y la resiliencia frente a los ciberataques.

Dinámica del mercado de soluciones de ciberseguridad para dispositivos médicos

Conductor

Necesidad creciente debido a las crecientes preocupaciones de seguridad en la atención médica y la rápida digitalización

- La creciente prevalencia de ciberataques dirigidos a proveedores de atención médica y dispositivos médicos, junto con la acelerada adopción de ecosistemas de salud digital, es un factor importante que impulsa la mayor demanda de soluciones de ciberseguridad para dispositivos médicos.

- Por ejemplo, en abril de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) introdujo una guía actualizada sobre ciberseguridad para fabricantes de dispositivos médicos, haciendo hincapié en la importancia de realizar pruebas de seguridad previas a la comercialización más rigurosas y un seguimiento posterior a la comercialización más exhaustivo. Se prevé que estas iniciativas de los organismos reguladores y la colaboración con los actores del sector impulsen el crecimiento de la industria de soluciones de ciberseguridad para dispositivos médicos durante el período de previsión.

- A medida que los proveedores de atención médica se vuelven más conscientes de las posibles amenazas a la seguridad y buscan una mayor protección para los datos de los pacientes, las soluciones avanzadas de ciberseguridad ofrecen funciones críticas como la detección de amenazas, el cifrado de datos, la prevención de intrusiones y las alertas de manipulación, lo que supone una mejora sustancial con respecto a los sistemas de seguridad informática tradicionales.

- Además, la creciente popularidad de los dispositivos médicos conectados, las plataformas basadas en la nube y los sistemas de salud impulsados por IA está convirtiendo la ciberseguridad en un componente integral de la informática sanitaria, ofreciendo una integración perfecta con los sistemas de información hospitalaria y las plataformas de monitorización remota de pacientes.

- La comodidad de la monitorización centralizada, la gestión del cumplimiento normativo y la capacidad de proteger datos confidenciales en múltiples tipos de dispositivos son factores clave que impulsan la adopción de soluciones de ciberseguridad para dispositivos médicos tanto en el sector sanitario como en el de fabricación. La tendencia hacia la adopción de la salud digital y la creciente disponibilidad de opciones de ciberseguridad fáciles de usar y que cumplen con la normativa contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones relacionadas con las vulnerabilidades de ciberseguridad y los elevados costes de implementación

- Las preocupaciones en torno a las vulnerabilidades de ciberseguridad de los dispositivos médicos conectados y los sistemas informáticos sanitarios representan un desafío importante para una mayor penetración en el mercado. Dado que los dispositivos médicos dependen de la conectividad de red y el software, son susceptibles a intentos de pirateo informático, ataques de ransomware y filtraciones de datos, lo que aumenta la inquietud entre las organizaciones sanitarias en cuanto a la seguridad del paciente y el cumplimiento de las normas.

- Por ejemplo, los informes de gran repercusión sobre ataques de ransomware a sistemas hospitalarios y filtraciones de historiales clínicos de pacientes han hecho que algunas instituciones duden en adoptar tecnologías médicas conectadas avanzadas sin sólidas medidas de ciberseguridad.

- Abordar estas preocupaciones mediante un cifrado robusto, protocolos de autenticación seguros, evaluaciones de vulnerabilidad y actualizaciones de software periódicas es fundamental para generar confianza entre las partes interesadas. Empresas como IBM, Cisco y Fortinet destacan sus capacidades avanzadas de detección de amenazas y gestión del cumplimiento en sus soluciones para brindar tranquilidad a los proveedores de atención médica y a los fabricantes de dispositivos.

- Además, el coste inicial relativamente elevado de los sistemas avanzados de ciberseguridad para dispositivos médicos, en comparación con la seguridad informática tradicional, puede suponer una barrera para su adopción en hospitales y centros sanitarios pequeños, especialmente en regiones en desarrollo con presupuestos limitados. Si bien las soluciones de seguridad en la nube han facilitado el acceso a la ciberseguridad, las funciones premium, como el análisis basado en IA y la protección avanzada de endpoints, suelen tener un precio más elevado.

- Si bien los costos están disminuyendo gradualmente gracias a los avances tecnológicos, el elevado precio que se le otorga a una ciberseguridad robusta aún puede obstaculizar su adopción generalizada, especialmente para los proveedores de atención médica con presupuestos ajustados. Superar estos desafíos mediante marcos regulatorios mejorados, la colaboración del sector y el desarrollo de soluciones de ciberseguridad para dispositivos médicos más asequibles será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de soluciones de ciberseguridad para dispositivos médicos

El mercado está segmentado en función de las soluciones, el tipo, el tipo de dispositivo y el usuario final.

- Por soluciones

En función de las soluciones, el mercado de soluciones de ciberseguridad para dispositivos médicos se segmenta en soluciones de gestión de identidad y acceso (IAM), soluciones antivirus/antimalware, soluciones de cifrado, soluciones de prevención de pérdida de datos (DLP), gestión de riesgos y cumplimiento normativo, sistemas de detección/prevención de intrusiones, soluciones de recuperación ante desastres, soluciones contra ataques de denegación de servicio distribuido (DDoS) y otras soluciones. El segmento de soluciones IAM dominó el mercado con la mayor cuota de ingresos, un 27,0 % en 2024, gracias a su papel fundamental en la aplicación de la autenticación segura de usuarios, la autenticación multifactor y el control de acceso basado en roles en las redes sanitarias. Las soluciones IAM son esenciales para mantener la integridad de los datos de los pacientes y prevenir el acceso no autorizado a través de ecosistemas de dispositivos interconectados. La integración de IAM con la autenticación biométrica, las plataformas de identidad centralizadas y la monitorización de sesiones en tiempo real refuerza aún más la confianza institucional y el cumplimiento normativo. Las normativas como HIPAA, GDPR y las directrices de ciberseguridad de la FDA siguen impulsando su adopción, ya que IAM facilita el registro de auditorías y la gobernanza. Las organizaciones sanitarias dependen cada vez más de la gestión de identidades y accesos (IAM) para administrar el acceso del personal, los dispositivos y los usuarios externos en hospitales, clínicas y plataformas de telemedicina. La inversión en IAM se ve impulsada aún más por la necesidad de plataformas de seguridad escalables e interoperables ante la creciente implementación del Internet de las Cosas Médicas (IoMT).

Se prevé que el segmento de sistemas de detección/prevención de intrusiones (IDS/IPS) experimente la tasa de crecimiento anual compuesto (CAGR) más rápida, del 20,1 %, entre 2025 y 2032, impulsada por un aumento significativo de las ciberamenazas dirigidas a la infraestructura médica, incluyendo el ransomware y las intrusiones en la red. Las soluciones IDS/IPS proporcionan a hospitales y clínicas capacidades de monitorización en tiempo real, detección de anomalías y respuesta automatizada, fundamentales para la mitigación temprana de amenazas. La integración de análisis de comportamiento, detección basada en aprendizaje automático e inteligencia de amenazas centralizada mejora la precisión de la detección y reduce la tasa de falsos positivos. La rápida proliferación de servicios de telemedicina, dispositivos de monitorización remota y sistemas alojados en la nube incrementa la superficie de ataque, lo que exige la implementación de sistemas IDS/IPS avanzados. Además, las exigencias regulatorias en materia de defensa proactiva contra amenazas y planificación de respuesta ante incidentes aumentan la importancia de estos sistemas. Actualmente, la estrategia de ciberseguridad en el sector sanitario suele comenzar con sólidas capas IDS/IPS para proteger la integridad de los dispositivos y garantizar la continuidad de los servicios clínicos durante los ciberataques.

- Por tipo

Según su tipo, el mercado de soluciones de ciberseguridad para dispositivos médicos se segmenta en seguridad de red, seguridad de endpoints, seguridad de aplicaciones, seguridad en la nube y otros tipos de seguridad. El segmento de seguridad de red dominó el mercado con la mayor cuota de ingresos, un 35,3 % en 2024, debido a que las organizaciones sanitarias operan redes complejas que conectan sistemas de imagen, bombas de infusión, plataformas de historia clínica electrónica (HCE) y estaciones de trabajo clínicas, las cuales requieren una transmisión segura de datos. Las medidas de seguridad de red —que incluyen firewalls de última generación, gateways seguros y prevención de intrusiones— son fundamentales para prevenir la propagación lateral de amenazas dentro de la infraestructura hospitalaria. La defensa centralizada de la red también agiliza el cumplimiento y la monitorización para las auditorías regulatorias. Dado que los dispositivos médicos especializados a menudo carecen de seguridad integrada, las soluciones de seguridad de red actúan como puntos de control críticos para detectar y bloquear la actividad maliciosa. Los hospitales y los departamentos de TI del sector sanitario prefieren las medidas a nivel de red por su amplia cobertura en múltiples departamentos y su capacidad para interceptar amenazas antes de que alcancen los endpoints críticos. La inversión en segmentación segura, VPN cifradas y arquitectura de red de confianza cero sigue reforzando el predominio de las inversiones en seguridad de red.

Se prevé que el segmento de seguridad en la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,9 %, durante el período 2025-2032, impulsada por la creciente adopción de plataformas en la nube para registros electrónicos de salud (EHR), telemedicina, archivos de imágenes médicas y herramientas de diagnóstico remoto. Las soluciones de seguridad en la nube —como los agentes de seguridad de acceso a la nube (CASB), las puertas de enlace API seguras y la protección de cargas de trabajo en la nube— son cada vez más esenciales para salvaguardar los datos sanitarios tanto en tránsito como en reposo. Los proveedores están invirtiendo en cifrado nativo de la nube, controles de acceso basados en la identidad y detección de brechas en tiempo real para mantener el cumplimiento normativo, especialmente en lo que respecta a los requisitos de almacenamiento de datos transfronterizos. El auge de las arquitecturas de nube híbrida y los sistemas distribuidos de monitorización de pacientes incrementa aún más la necesidad de una seguridad dinámica en la nube. La rápida transformación digital, que incluye el análisis impulsado por IA y las iniciativas de macrodatos en el sector sanitario, depende de marcos de nube seguros. La capacidad de escalar rápidamente la seguridad en la nube la hace atractiva tanto para grandes sistemas hospitalarios como para clínicas más pequeñas que están migrando a infraestructuras en la nube.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de soluciones de ciberseguridad para dispositivos médicos se segmenta en Dispositivos Médicos Hospitalarios, Dispositivos Médicos Portátiles y Externos, y Dispositivos Médicos Integrados. El segmento de Dispositivos Médicos Hospitalarios dominó el mercado con la mayor cuota de ingresos, un 41,5 % en 2024, dado que los equipos de cuidados críticos —como ventiladores, bombas de infusión, escáneres de imagen y robots quirúrgicos— requieren un funcionamiento continuo y seguro. Estos dispositivos operan en entornos de alto riesgo, lo que los convierte en objetivos principales para las ciberamenazas que podrían poner en peligro la seguridad del paciente. Las soluciones de ciberseguridad adaptadas a los dispositivos hospitalarios deben garantizar la gestión de parches, la verificación de la integridad y las actualizaciones seguras del firmware dentro de los flujos de trabajo clínicos. Los hospitales destinan una parte importante de sus presupuestos de ciberseguridad a la protección de estos dispositivos debido a su complejidad e implicaciones normativas. La integración con las defensas de la red hospitalaria y los sistemas de monitorización centralizados mejora aún más la protección de la infraestructura médica interconectada. A medida que los sistemas sanitarios amplían su inventario de dispositivos conectados, la ciberseguridad centrada en el sector hospitalario sigue siendo fundamental.

Se prevé que el segmento de dispositivos médicos externos y portátiles experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,4 %, entre 2025 y 2032, impulsada por el crecimiento exponencial de los dispositivos portátiles de consumo y clínicos, incluidos los monitores continuos de glucosa, los monitores cardíacos remotos y los sensores de telemedicina. Estos dispositivos generan datos de salud personales sensibles que deben transmitirse de forma segura a los profesionales sanitarios, lo que aumenta la demanda de cifrado, protocolos inalámbricos seguros y autenticación de dispositivos. El auge de la monitorización remota de pacientes y la atención domiciliaria, especialmente tras la pandemia, incrementa la dependencia de la seguridad de los dispositivos portátiles. Los pacientes exigen privacidad y la garantía de que sus datos están protegidos contra la interceptación. Los fabricantes de dispositivos, conscientes de ello, están incorporando funciones de ciberseguridad desde la fase de diseño, como la detección de manipulaciones, el emparejamiento seguro y el cifrado OTA (por aire). Con el auge del 5G y la computación en el borde, que permiten la monitorización en tiempo real, los dispositivos portátiles deben mantener una sólida defensa contra los ataques a la red, lo que cataliza el crecimiento de las soluciones de seguridad en este segmento.

- Por el usuario final

Según el usuario final, el mercado de soluciones de ciberseguridad para dispositivos médicos se segmenta en proveedores de atención médica, fabricantes de dispositivos médicos y aseguradoras de salud. El segmento de proveedores de atención médica dominó el mercado con la mayor cuota de ingresos, un 38,2 % en 2024, dado que hospitales, clínicas y centros ambulatorios utilizan una amplia gama de dispositivos conectados, esenciales para el diagnóstico, el tratamiento y la gestión de datos de los pacientes. Los proveedores son objetivos de alto valor para los ciberdelincuentes debido a la disponibilidad de historiales clínicos, el potencial de interrupción operativa y la presencia de dispositivos que salvan vidas. En respuesta, los proveedores de atención médica invierten considerablemente en estrategias de ciberseguridad por capas, que incluyen control de acceso, segmentación de red y sistemas de respuesta a incidentes, para mantener la continuidad operativa y cumplir con las normativas. Las recurrentes amenazas de ransomware y el aumento de las multas regulatorias por filtraciones de datos impulsan aún más el gasto. La colaboración con proveedores de ciberseguridad para adaptar las soluciones a los entornos clínicos refuerza el papel dominante del segmento de proveedores.

Se prevé que el segmento de fabricantes de dispositivos médicos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 17,8 %, entre 2025 y 2032. Esto se debe a que, ante las crecientes exigencias regulatorias (como los requisitos de documentación de la FDA y las directrices del MDR de la UE), los fabricantes integran la ciberseguridad en el ciclo de vida del desarrollo de sus productos mediante actualizaciones seguras de firmware, cifrado de hardware y pruebas de amenazas. A medida que aumentan los ataques a la cadena de suministro, los fabricantes de equipos originales (OEM) se ven presionados para garantizar no solo la funcionalidad de los dispositivos, sino también la cadena de custodia y la procedencia del software. Además, participan en programas de vigilancia poscomercialización y divulgación de vulnerabilidades, colaborando con empresas de ciberseguridad para lanzar parches y actualizaciones, lo que los convierte en usuarios dinámicos de plataformas de ciberseguridad optimizadas para hardware médico. La demanda del mercado se ve impulsada aún más por los clientes del sector sanitario, quienes exigen ciberseguridad validada como condición para la adquisición de sus dispositivos.

Análisis regional del mercado de soluciones de ciberseguridad para dispositivos médicos

- América del Norte dominó el mercado de soluciones de ciberseguridad para dispositivos médicos con la mayor cuota de ingresos, un 40,5 % en 2024, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de tecnologías de salud digital y un entorno regulatorio sólido.

- Los proveedores de atención médica y los fabricantes de dispositivos de la región están priorizando la ciberseguridad para proteger los datos de los pacientes y garantizar el cumplimiento normativo, especialmente ante el aumento de los ataques de ransomware y phishing contra hospitales y dispositivos conectados.

- El mercado también se ve respaldado por la presencia de empresas líderes en ciberseguridad, una sólida adopción de la nube y las continuas inversiones en soluciones de seguridad automatizadas e impulsadas por IA, adaptadas a entornos sanitarios.

Perspectivas del mercado de soluciones de ciberseguridad para dispositivos médicos en EE. UU.

El mercado estadounidense de soluciones de ciberseguridad para dispositivos médicos generó los mayores ingresos en Norteamérica en 2024, impulsado por importantes inversiones de instituciones sanitarias, una creciente concienciación sobre los riesgos cibernéticos y políticas federales favorables. En Estados Unidos se observa una rápida adopción de plataformas avanzadas de ciberseguridad que ofrecen detección de amenazas en tiempo real, segmentación de redes y monitorización del cumplimiento normativo. Además, el creciente número de dispositivos médicos conectados, junto con las directrices actualizadas de ciberseguridad de la FDA para fabricantes, está impulsando a hospitales, clínicas y empresas de dispositivos a implementar marcos de seguridad integrales.

Perspectivas del mercado europeo de soluciones de ciberseguridad para dispositivos médicos

Se prevé que el mercado europeo de soluciones de ciberseguridad para dispositivos médicos experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por normativas de protección de datos estrictas como el RGPD y el Reglamento de Dispositivos Médicos de la UE (MDR). La creciente digitalización de los sistemas sanitarios y la adopción de la telemedicina y las plataformas en la nube incrementan la necesidad de sólidas medidas de ciberseguridad en toda la región. Europa presenta una demanda significativa de conectividad segura para dispositivos médicos, protección de endpoints y soluciones que cumplan con la normativa para garantizar tanto la seguridad del paciente como la resiliencia institucional frente a los ciberataques.

Perspectivas del mercado de soluciones de ciberseguridad para dispositivos médicos en el Reino Unido

Se prevé que el mercado de soluciones de ciberseguridad para dispositivos médicos en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la rápida transformación digital del Servicio Nacional de Salud (NHS) y la creciente integración de dispositivos conectados en la atención médica. La creciente preocupación por los ataques de ransomware y las filtraciones de datos está obligando a los proveedores de atención médica a invertir en plataformas de ciberseguridad que ofrecen cifrado, detección de intrusiones y gestión del cumplimiento normativo. Se espera que el sólido ecosistema de TI para la salud del Reino Unido y las iniciativas gubernamentales en materia de seguridad digital en salud estimulen aún más el crecimiento del mercado.

Perspectivas del mercado alemán de soluciones de ciberseguridad para dispositivos médicos

Se prevé que el mercado alemán de soluciones de ciberseguridad para dispositivos médicos experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el énfasis que el país pone en la protección de datos, la innovación tecnológica y el cumplimiento normativo. El sector sanitario alemán está adoptando activamente infraestructuras seguras basadas en la nube y seguridad avanzada para los endpoints con el fin de gestionar los crecientes riesgos cibernéticos. La demanda de plataformas de seguridad centradas en la privacidad y basadas en inteligencia artificial está ganando terreno, en consonancia con las expectativas de los consumidores alemanes en cuanto a la seguridad de los datos y la confianza institucional. La firme postura del gobierno en materia de cumplimiento de la ciberseguridad en las infraestructuras críticas refuerza aún más la adopción del mercado.

Perspectivas del mercado de soluciones de ciberseguridad para dispositivos médicos en la región Asia-Pacífico

Se prevé que el mercado de soluciones de ciberseguridad para dispositivos médicos en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 9,5 % durante el período de pronóstico de 2025 a 2032, impulsado por la rápida urbanización, la creciente adopción de sistemas de salud conectados y el aumento de las iniciativas gubernamentales para fortalecer la ciberseguridad médica. Países como China, India, Japón y Corea del Sur están presenciando una aceleración de las inversiones en infraestructura de TI para el sector salud, sistemas hospitalarios basados en la nube y plataformas de telemedicina, todos los cuales requieren medidas de ciberseguridad avanzadas. Se espera que la asequibilidad de las soluciones de ciberseguridad, junto con el crecimiento de los proveedores nacionales y las colaboraciones internacionales, impulse significativamente la expansión del mercado en toda la región.

Perspectivas del mercado de soluciones de ciberseguridad para dispositivos médicos en Japón

El mercado japonés de soluciones de ciberseguridad para dispositivos médicos está cobrando impulso gracias a la infraestructura sanitaria de alta tecnología del país, la rápida adopción digital y el fuerte énfasis en la seguridad del paciente. Los hospitales y proveedores de atención médica en Japón priorizan cada vez más la ciberseguridad a medida que aumenta el número de dispositivos conectados y plataformas de telemedicina. El envejecimiento de la población, junto con las políticas gubernamentales que promueven sistemas de salud digital seguros, impulsa aún más la demanda de soluciones de ciberseguridad para dispositivos médicos. El mercado también está experimentando un crecimiento en plataformas automatizadas basadas en inteligencia artificial, diseñadas para detectar y mitigar ciberamenazas sofisticadas en tiempo real.

Perspectivas del mercado de soluciones de ciberseguridad para dispositivos médicos en China

En 2024, el mercado chino de soluciones de ciberseguridad para dispositivos médicos representó la mayor cuota de mercado en la región Asia-Pacífico, impulsado por la creciente infraestructura sanitaria del país, sus sólidas iniciativas de digitalización y el rápido crecimiento de los dispositivos médicos conectados. El impulso de China hacia los «hospitales inteligentes» y las leyes de seguridad de datos respaldadas por el gobierno están acelerando la adopción de soluciones avanzadas de ciberseguridad. Los proveedores locales, junto con los actores globales, contribuyen a ofrecer precios competitivos y a la implementación generalizada de sistemas de seguridad en centros sanitarios tanto públicos como privados. La creciente frecuencia de los ciberataques contra instituciones sanitarias obliga aún más a hospitales y fabricantes de dispositivos a integrar soluciones integrales de ciberseguridad.

Cuota de mercado de soluciones de ciberseguridad para dispositivos médicos

El sector de soluciones de ciberseguridad para dispositivos médicos está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Cisco (EE. UU.)

- Corporación IBM (EE. UU.)

- General Electric Company (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Broadcom (EE. UU.)

- McAfee, LLC (EE. UU.)

- Check Point Software Technologies Ltd. (Israel)

- Palo Alto Networks. (EE. UU.)

- ClearDATA (EE. UU.)

- Compañía de tecnología DXC (EE. UU.)

- Sophos Ltd. (Reino Unido)

- Fortinet, Inc. (EE. UU.)

- Zscaler, Inc. (EE. UU.)

- FireEye, Inc. (EE. UU.)

Últimos avances en el mercado global de soluciones de ciberseguridad para dispositivos médicos

- En diciembre de 2022, Palo Alto Networks anunció su oferta de seguridad para IoT médico: una solución específica para descubrir, segmentar y proteger dispositivos médicos conectados en entornos sanitarios.

- En agosto de 2023, MedCrypt amplió las capacidades de su plataforma (incluidas mejoras en Helm y Guardian) para proporcionar gestión de vulnerabilidades SBOM, protecciones en tiempo de ejecución e inteligencia de seguridad de productos dirigida a fabricantes de equipos originales de dispositivos médicos.

- En septiembre de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) publicó la guía final titulada “Ciberseguridad en dispositivos médicos: Consideraciones del sistema de calidad y contenido de las presentaciones previas a la comercialización”, que aclara las expectativas para la integración de la ciberseguridad en los sistemas de calidad de los dispositivos y las presentaciones previas a la comercialización.

- En marzo de 2024, la FDA publicó el borrador de “Actualizaciones selectas para la guía de ciberseguridad previa a la comercialización: Sección 524B de la Ley FD&C”, que proponía aclaraciones sobre las definiciones de dispositivos cibernéticos y las expectativas previas a la comercialización, lo que impulsó a los fabricantes a acelerar el trabajo de cumplimiento.

- En febrero de 2024, un importante ataque de ransomware que afectó a Change Healthcare (parte de UnitedHealth Group) interrumpió los servicios y puso de manifiesto la vulnerabilidad sistémica de la cadena de suministro en el sector de la informática sanitaria; un suceso que incrementó considerablemente la atención prestada a la seguridad de proveedores y dispositivos.

- En junio de 2024, un ataque de ransomware contra Synnovis (proveedor de servicios de patología y análisis) provocó una grave interrupción de los servicios del NHS en el sureste de Londres. Las investigaciones posteriores vincularon el incidente con fallos críticos en el servicio e informaron de al menos un fallecimiento de un paciente relacionado con la interrupción. El incidente reforzó la urgencia, tanto por parte de los organismos reguladores como de los proveedores, de reforzar la resiliencia operativa y la ciberseguridad en los servicios sanitarios críticos.

- En enero de 2025, la FDA y la CISA identificaron públicamente vulnerabilidades de ciberseguridad en ciertos monitores de pacientes (por ejemplo, los modelos Contec/Epsimed), advirtiendo a los profesionales sanitarios sobre el posible acceso no autorizado e instándoles a tomar medidas de mitigación, lo que subraya el riesgo continuo a nivel de dispositivo.

- En junio de 2025, la FDA publicó una versión actualizada/sustituida de su guía de ciberseguridad previa a la comercialización (continuando con el impulso regulatorio de 2023-2024), aclarando aún más las obligaciones de los fabricantes en cuanto a los controles de ciberseguridad previos y posteriores a la comercialización de dispositivos médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

5.3 CIRUGÍAS/PROCEDIMIENTOS EN VOLÚMENES

5.4 HOSPITALES Y URÓLOGOS EN LA REGIÓN DE ORIENTE MEDIO

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS DE FUTURO

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGULATORIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGULATORIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 DATOS DE LA BASE INSTALADA

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA ATENCIÓN MÉDICA

16.1 GASTO EN ATENCIÓN MÉDICA

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIACIÓN

16.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

16,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

16.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR OFERTAS

17.1 GENERALIDADES

17.2 SOLUCIONES

17.2.1 SOLUCIONES DE GESTIÓN DE IDENTIDAD Y ACCESO

17.2.2 SOLUCIONES ANTIVIRUS/ANTIMALWARE

17.2.3 SOLUCIONES DE CIFRADO

17.2.4 SOLUCIONES DE PREVENCIÓN DE PÉRDIDA DE DATOS

17.2.5 GESTIÓN DE RIESGOS Y CUMPLIMIENTO

17.2.6 SISTEMAS DE DETECCIÓN DE INTRUSIONES/SISTEMAS DE PREVENCIÓN DE INTRUSIONES

17.2.7 SOLUCIONES PARA LA RECUPERACIÓN ANTE DESASTRES

17.2.8 SOLUCIONES DE DENEGACIÓN DE SERVICIO DISTRIBUIDA

17.2.9 OTRAS SOLUCIONES

17.3 SERVICIOS

17.3.1 SERVICIOS GESTIONADOS

17.3.2 SERVICIOS PROFESIONALES

18 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR TIPO

18.1 GENERALIDADES

18.2 SEGURIDAD DE LA RED

18.3 SEGURIDAD DE LOS PUNTOS FINALES

18.4 SEGURIDAD DE LAS APLICACIONES

18.5 SEGURIDAD EN LA NUBE

18.6 OTROS TIPOS DE SEGURIDAD

19 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR IMPLEMENTACIÓN

19.1 GENERALIDADES

19.2 NUBE

19.2.1 NUBE PRIVADA

19.2.2 NUBE PÚBLICA

19.2.3 NUBE HÍBRIDA

19.3 EN LAS INSTALACIONES

20 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR CLASE DE DISPOSITIVOS

20.1 GENERALIDADES

20.2 CLASE 1

20.3 CLASE 2

20.4 CLASE 3

21 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR ESPECIALIDADES TERAPÉUTICAS DEL DISPOSITIVO

21.1 GENERALIDADES

21.2 ORTOPEDIA

21.3 CARDIOVASCULAR

21.4 CUIDADO DE HERIDAS Y DERMATOLOGÍA

21.5 CIRUGÍA GENERAL Y PLÁSTICA

21.6 COLUMNA VERTEBRAL

21.7 PRODUCTOS BIOLÓGICOS Y COMBINADOS

21.8 NEUROLOGÍA Y NEUROCIRUGÍA

21.9 IMAGEN

21.1 DENTAL

21.11 SALUD DIGITAL

21.12 DIAGNÓSTICO IN VITRO

21.13 ANESTESIA

21.14 OTROS

22 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR TIPO DE DISPOSITIVO

22.1 GENERALIDADES

22.2 DISPOSITIVOS MÉDICOS HOSPITALARIOS

22.2.1 DISPOSITIVOS DE MONITOREO DE SIGNOS VITALES

22.2.1.1. MONITORES DE GLUCOSA EN SANGRE

22.2.1.2. ECG/MONITORES DE FRECUENCIA CARDÍACA

22.2.1.3. MONITORES DE PRESIÓN ARTERIAL

22.2.1.4. MONITORES MULTIPARÁMETROS

22.2.1.5. OTROS

22.2.2 SISTEMAS DE IMAGEN

22.2.3 BOMBA DE INFUSIÓN INTELIGENTE

22.2.4 DISPOSITIVOS DE MONITOREO FETAL

22.2.5 OTROS

22.3 DISPOSITIVOS MÉDICOS PORTÁTILES Y EXTERNOS

22.3.1 CUIDADO DE LA DIABETES

22.3.2 MONITOREO DE LA APTITUD FÍSICA

22.3.3 SEGUIMIENTO DEL SUEÑO

22.3.4 OTROS

22.4 DISPOSITIVOS MÉDICOS IMPLANTADOS INTERNAMENTE

22.4.1 MARCAPASOS

22.4.2 MONITORES CARDÍACOS IMPLANTABLES

22.4.3 DISPOSITIVOS NEUROLÓGICOS

22.4.4 DISPOSITIVOS AUDITIVOS

22.4.5 OTROS

22,5 OTROS

23. MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR TAMAÑO DE LA EMPRESA

23.1 GENERALIDADES

23.2 GRANDES EMPRESAS

23.3 EMPRESA MEDIANA

23.4 PEQUEÑA EMPRESA

24 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR USUARIO FINAL

24.1 GENERALIDADES

24.2 ORGANIZACIÓN DE INVESTIGACIÓN POR CONTRATO

24.3 FABRICANTES DE COMPONENTES

24.4 OEM

24.5 FABRICANTES DE DISPOSITIVOS MÉDICOS

24.6 PAGADORES DE ATENCIÓN MÉDICA

24,7 OTROS

25 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS: PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

25.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

25.5 FUSIONES Y ADQUISICIONES

25.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

25.7 EXPANSIONES

25.8 CAMBIOS REGULATORIOS

25.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

26 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, POR GEOGRAFÍA

MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

26.1 NORTEAMÉRICA

26.1.1 EE. UU.

26.1.2 CANADÁ

26.1.3 MÉXICO

26.2 EUROPA

26.2.1 ALEMANIA

26.2.2 FRANCIA

26.2.3 Reino Unido

26.2.4 HUNGRÍA

26.2.5 LITUANIA

26.2.6 AUSTRIA

26.2.7 IRLANDA

26.2.8 NORUEGA

26.2.9 POLONIA

26.2.10 ITALIA

26.2.11 ESPAÑA

26.2.12 RUSIA

26.2.13 TURQUÍA

26.2.14 PAÍSES BAJOS

26.2.15 SUIZA

26.2.16 RESTO DE EUROPA

26.3 ASIA-PACÍFICO

26.3.1 JAPÓN

26.3.2 CHINA

26.3.3 COREA DEL SUR

26.3.4 INDIA

26.3.5 AUSTRALIA

26.3.6 SINGAPUR

26.3.7 TAILANDIA

26.3.8 MALASIA

26.3.9 INDONESIA

26.3.10 FILIPINAS

26.3.11 VIETNAM

26.3.12 RESTO DE ASIA-PACÍFICO

26.4 SUDAMÉRICA

26.4.1 BRASIL

26.4.2 ARGENTINA

26.4.3 PERÚ

26.4.4 COLOMBIA

26.4.5 VENEZUELA

26.4.6 RESTO DE SUDAMÉRICA

26.5 ORIENTE MEDIO Y ÁFRICA

26.5.1 SUDÁFRICA

26.5.2 ARABIA SAUDITA

26.5.3 Emiratos Árabes Unidos

26.5.4 EGIPTO

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

26.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

27 MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS: ANÁLISIS FODA Y DBMR

28. MERCADO GLOBAL DE SOLUCIONES DE CIBERSEGURIDAD PARA DISPOSITIVOS MÉDICOS, PERFIL DE LA EMPRESA

29 PERFIL DE LA EMPRESA DE DISPOSITIVOS BASADOS EN TECNOLOGÍA INALÁMBRICA

29.1 ORDEN

29.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.1.2 ANÁLISIS DE INGRESOS

29.1.3 PRESENCIA GEOGRÁFICA

29.1.4 CARTERA DE PRODUCTOS

29.1.5 DESARROLLOS RECIENTES

29.2 TRIMEDX.

29.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.2.2 ANÁLISIS DE INGRESOS

29.2.3 PRESENCIA GEOGRÁFICA

29.2.4 CARTERA DE PRODUCTOS

29.2.5 DESARROLLOS RECIENTES

29.3 COMPAÑÍA DE TECNOLOGÍA DXC

29.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.3.2 ANÁLISIS DE INGRESOS

29.3.3 PRESENCIA GEOGRÁFICA

29.3.4 CARTERA DE PRODUCTOS

29.3.5 DESARROLLOS RECIENTES

29.4 SIMILITUD

29.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.4.2 ANÁLISIS DE INGRESOS

29.4.3 PRESENCIA GEOGRÁFICA

29.4.4 CARTERA DE PRODUCTOS

29.4.5 DESARROLLOS RECIENTES

29.5 FORESTOUT

29.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.5.2 ANÁLISIS DE INGRESOS

29.5.3 PRESENCIA GEOGRÁFICA

29.5.4 CARTERA DE PRODUCTOS

29.5.5 DESARROLLOS RECIENTES

29.6 TÜV RHEINLAND

29.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.6.2 ANÁLISIS DE INGRESOS

29.6.3 PRESENCIA GEOGRÁFICA

29.6.4 CARTERA DE PRODUCTOS

29.6.5 DESARROLLOS RECIENTES

29.7 ATOS SE

29.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.7.2 ANÁLISIS DE INGRESOS

29.7.3 PRESENCIA GEOGRÁFICA

29.7.4 CARTERA DE PRODUCTOS

29.7.5 DESARROLLOS RECIENTES

29.8 BROADCOM

29.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.8.2 ANÁLISIS DE INGRESOS

29.8.3 PRESENCIA GEOGRÁFICA

29.8.4 CARTERA DE PRODUCTOS

29.8.5 DESARROLLOS RECIENTES

29.9 PROPIEDAD INTELECTUAL DE AT&T.

29.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.9.2 ANÁLISIS DE INGRESOS

29.9.3 PRESENCIA GEOGRÁFICA

29.9.4 CARTERA DE PRODUCTOS

29.9.5 DESARROLLOS RECIENTES

29.1 SOPHOS LTD.

29.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.10.2 ANÁLISIS DE INGRESOS

29.10.3 PRESENCIA GEOGRÁFICA

29.10.4 CARTERA DE PRODUCTOS

29.10.5 DESARROLLOS RECIENTES

29.11 CLOUDWAVE SENSATO CIBERSEGURIDAD

29.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.11.2 ANÁLISIS DE INGRESOS

29.11.3 PRESENCIA GEOGRÁFICA

29.11.4 CARTERA DE PRODUCTOS

29.11.5 DESARROLLOS RECIENTES

29.12 BOOZ ALLEN HAMILTON INC.

29.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.12.2 ANÁLISIS DE INGRESOS

29.12.3 PRESENCIA GEOGRÁFICA

29.12.4 CARTERA DE PRODUCTOS

29.12.5 DESARROLLOS RECIENTES

29.13 CORPORACIÓN IBM

29.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.13.2 ANÁLISIS DE INGRESOS

29.13.3 PRESENCIA GEOGRÁFICA

29.13.4 CARTERA DE PRODUCTOS

29.13.5 DESARROLLOS RECIENTES

29.14 CROWDSTRIKE HOLDINGS, INC

29.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.14.2 ANÁLISIS DE INGRESOS

29.14.3 PRESENCIA GEOGRÁFICA

29.14.4 CARTERA DE PRODUCTOS

29.14.5 DESARROLLOS RECIENTES

29.15 IMPRIVATA, INC.

29.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.15.2 ANÁLISIS DE INGRESOS

29.15.3 PRESENCIA GEOGRÁFICA

29.15.4 CARTERA DE PRODUCTOS

29.15.5 DESARROLLOS RECIENTES

29.16 REDES DE PALO ALTO

29.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.16.2 ANÁLISIS DE INGRESOS

29.16.3 PRESENCIA GEOGRÁFICA

29.16.4 CARTERA DE PRODUCTOS

29.16.5 DESARROLLOS RECIENTES

29.17 IMPERVA

29.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.17.2 ANÁLISIS DE INGRESOS

29.17.3 PRESENCIA GEOGRÁFICA

29.17.4 CARTERA DE PRODUCTOS

29.17.5 DESARROLLOS RECIENTES

29.18 CISCO SYSTEMS, INC

29.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.18.2 ANÁLISIS DE INGRESOS

29.18.3 PRESENCIA GEOGRÁFICA

29.18.4 CARTERA DE PRODUCTOS

29.18.5 DESARROLLOS RECIENTES

29.19 CORPORACIÓN DE SOFTWARE ABSOLUTA

29.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.19.2 ANÁLISIS DE INGRESOS

29.19.3 PRESENCIA GEOGRÁFICA

29.19.4 CARTERA DE PRODUCTOS

29.19.5 DESARROLLOS RECIENTES

29.2 FORTRA, LLC

29.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.20.2 ANÁLISIS DE INGRESOS

29.20.3 PRESENCIA GEOGRÁFICA

29.20.4 CARTERA DE PRODUCTOS

29.20.5 DESARROLLOS RECIENTES

29.21 TODO LIBRE ID.

29.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.21.2 ANÁLISIS DE INGRESOS

29.21.3 PRESENCIA GEOGRÁFICA

29.21.4 CARTERA DE PRODUCTOS

29.21.5 DESARROLLOS RECIENTES

29.22 ARMIS INC

29.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.22.2 ANÁLISIS DE INGRESOS

29.22.3 PRESENCIA GEOGRÁFICA

29.22.4 CARTERA DE PRODUCTOS

29.22.5 DESARROLLOS RECIENTES

29.23 CLAROTY

29.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.23.2 ANÁLISIS DE INGRESOS

29.23.3 PRESENCIA GEOGRÁFICA

29.23.4 CARTERA DE PRODUCTOS

29.23.5 DESARROLLOS RECIENTES

29.24 TREND MICRO INCORPORATED

29.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.24.2 ANÁLISIS DE INGRESOS

29.24.3 PRESENCIA GEOGRÁFICA

29.24.4 CARTERA DE PRODUCTOS

29.24.5 DESARROLLOS RECIENTES

29.25 GE HEALTHCARE

29.25.1 INFORMACIÓN GENERAL DE LA EMPRESA

29.25.2 ANÁLISIS DE INGRESOS

29.25.3 PRESENCIA GEOGRÁFICA

29.25.4 CARTERA DE PRODUCTOS

29.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

30 INFORMES RELACIONADOS

31 CUESTIONARIO

32 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.