Global Medical Device Engineering Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.66 Billion

USD

11.83 Billion

2024

2032

USD

7.66 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.83 Billion | |

| % | |

Segmentación del mercado global de ingeniería de dispositivos médicos, por tipo de servicio (innovación y diseño de productos/servicios de diseño industrial, servicios de creación de prototipos, servicios de ingeniería electrónica, servicios de desarrollo y prueba de software, servicios de conectividad y movilidad, servicios de ciberseguridad, servicios de prueba de productos, servicios de consultoría regulatoria, servicios de soporte y mantenimiento de productos), tipo de dispositivo (equipo de diagnóstico por imágenes, equipo quirúrgico, dispositivos de monitoreo de pacientes y dispositivos de soporte vital, láseres médicos, dispositivos de diagnóstico in vitro, otros dispositivos médicos): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de ingeniería de dispositivos médicos

El mercado de ingeniería de dispositivos médicos está experimentando un crecimiento sólido, impulsado por los avances en la tecnología de la salud, el aumento de la inversión en I+D y la creciente demanda de soluciones médicas innovadoras. Con un tamaño de mercado que se proyecta que crecerá a una CAGR de más del 5,8%, la industria se beneficia del desarrollo de dispositivos mínimamente invasivos, tecnologías sanitarias portátiles y herramientas de diagnóstico impulsadas por IA e IoT. Los factores clave que influyen en este crecimiento incluyen el envejecimiento de la población mundial y la creciente prevalencia de enfermedades crónicas, que requieren dispositivos médicos avanzados para un tratamiento eficaz. Los cambios regulatorios, como el MDR (Reglamento de Dispositivos Médicos) de la UE y los estrictos requisitos de la FDA, están impulsando a las empresas a invertir en soluciones de ingeniería de alta calidad para garantizar el cumplimiento y la seguridad. Los avances tecnológicos, incluida la impresión 3D, la robótica y los materiales inteligentes, están remodelando la ingeniería de dispositivos médicos. Estas innovaciones permiten una creación de prototipos más rápida, eficiencia de costos y una funcionalidad mejorada de los dispositivos. La región de Asia y el Pacífico está surgiendo como un contribuyente significativo, impulsada por los menores costos de fabricación y una creciente infraestructura de atención médica. Siguen existiendo desafíos como los altos costos de I+D y los obstáculos regulatorios, pero la demanda de dispositivos médicos de vanguardia en sistemas de diagnóstico, tratamiento y monitoreo garantiza una trayectoria positiva para la industria. La integración de soluciones de salud digital impulsará aún más este mercado.

Tamaño del mercado de ingeniería de dispositivos médicos

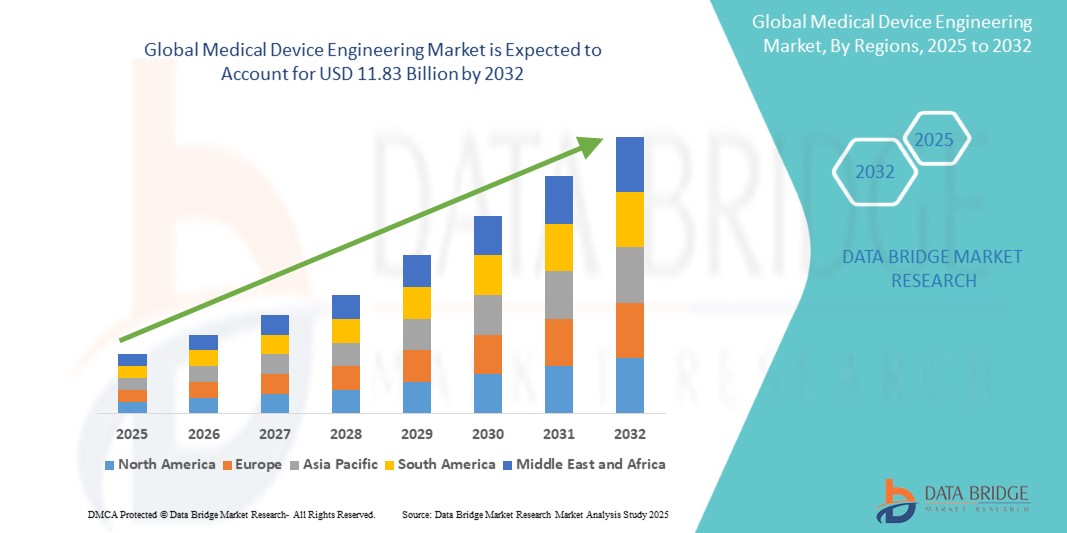

El tamaño del mercado mundial de ingeniería de dispositivos médicos se valoró en USD 7,66 mil millones en 2024 y se proyecta que alcance los USD 11,83 mil millones para 2032, con una CAGR del 5,8% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología del paciente, análisis de la cartera, análisis de precios y marco regulatorio.

Tendencias del mercado de ingeniería de dispositivos médicos

“Integración de inteligencia artificial (IA) y aprendizaje automático (ML) en dispositivos médicos”

Una de las tendencias más transformadoras en el mercado de la ingeniería de dispositivos médicos es la integración de las capacidades de inteligencia artificial (IA) y aprendizaje automático (ML). La IA y el ML están permitiendo que los dispositivos médicos realicen funciones más avanzadas, como diagnósticos, análisis de datos y recomendaciones de tratamientos personalizados, lo que está allanando el camino para una nueva generación de dispositivos médicos "inteligentes".

Los dispositivos médicos impulsados por IA pueden analizar conjuntos de datos complejos e identificar patrones que pueden no ser evidentes para los operadores humanos. Por ejemplo, los algoritmos de IA integrados en dispositivos de diagnóstico por imágenes, como los escáneres de resonancia magnética y tomografía computarizada, ayudan a los radiólogos a detectar anomalías como tumores, fracturas o coágulos sanguíneos con mayor precisión y en una etapa más temprana. Esto ayuda a los proveedores de atención médica a realizar diagnósticos más rápidos y precisos, lo que conduce a mejores resultados para los pacientes. Los dispositivos habilitados con IA pueden crear planes de tratamiento individualizados mediante el análisis de los datos fisiológicos únicos de un paciente, su historial médico y su información genética. Esto es particularmente valioso en campos como la oncología, donde los tratamientos se pueden adaptar al perfil genético específico del tumor de un paciente, lo que mejora la eficacia de las terapias.

Alcance del informe y segmentación del mercado de ingeniería de dispositivos médicos

|

Atributos |

Principales perspectivas del mercado de rodillos agrícolas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Oriente Medio y África, Brasil, Argentina, Resto de Sudamérica |

|

Actores clave del mercado |

Español L&T Technology Services Limited (India), Infosys Limited (India), HCL Technologies Limited (India), Cyient (India), Wipro (India), Tech Mahindra Limited (India), TATA Consultancy Services Limited (India), FLEX LTD (EE. UU.), Capgemini (Francia), Embien Technologies India Pvt Ltd. (India), Alten Group (Francia), Accenture (Irlanda), Consonance (Polonia), Althea Group (EE. UU.), MED INSTITUTE (EE. UU.), Saraca Solutions Private Limited (India), Nemedio Inc. (EE. UU.), Sternum (Israel), Medcrypt (EE. UU.), MCRA, LLC (EE. UU.), North American Science Associates, LLC (EE. UU.), MedQtech (Suecia), Veranex (EE. UU.), Ontogen Medtech LLC (EE. UU.), Seisa Media (EE. UU.) y Simplexity Product Development (EE. UU.). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Definición del mercado de ingeniería de dispositivos médicos

La ingeniería de dispositivos médicos es un campo multidisciplinario centrado en el diseño, desarrollo y fabricación de dispositivos utilizados con fines médicos, como diagnóstico, tratamiento, monitoreo o prevención de enfermedades. Integra principios de ingeniería mecánica, eléctrica, de software y biomédica para crear dispositivos innovadores y confiables, que van desde monitores de salud portátiles y sistemas de imágenes hasta herramientas quirúrgicas mínimamente invasivas y prótesis. Este campo enfatiza el cumplimiento de estándares regulatorios estrictos, la seguridad y el diseño centrado en el usuario para garantizar la eficacia y la comodidad del paciente. Los avances en la ciencia de los materiales, la robótica y las tecnologías de salud digital, como la IA y la IoT, están redefiniendo la ingeniería de dispositivos médicos para mejorar los resultados de la atención médica.

Dinámica del mercado de ingeniería de dispositivos médicos

Conductores

- Aumento de la prevalencia de enfermedades crónicas

La creciente prevalencia de enfermedades crónicas, como las enfermedades cardiovasculares, la diabetes, el cáncer y los trastornos respiratorios, es un factor importante para el mercado de la ingeniería de dispositivos médicos. Las enfermedades crónicas son afecciones a largo plazo, a menudo relacionadas con el estilo de vida, que requieren un seguimiento, una gestión y un tratamiento constantes. A medida que estas enfermedades se vuelven más comunes debido a factores como el envejecimiento de la población, la urbanización y los estilos de vida sedentarios, existe una creciente necesidad de dispositivos médicos que puedan ayudar en el diagnóstico, el seguimiento y el tratamiento. Afecciones como la diabetes y las enfermedades cardiovasculares requieren un seguimiento constante. Dispositivos como los monitores de glucosa, los monitores de frecuencia cardíaca e incluso los ECG portátiles se han vuelto esenciales para los pacientes, lo que permite un seguimiento de la salud en tiempo real y una respuesta rápida a los eventos adversos.

Por ejemplo, según el informe de 2021 de la Federación Internacional de Diabetes (FID), el 10,5 % de la población adulta (de 20 a 79 años) tiene diabetes y casi la mitad no sabe que padece esta enfermedad. Las proyecciones de la FID indican que, para 2045, 1 de cada 8 adultos, aproximadamente 783 millones, vivirá con diabetes, lo que supone un aumento del 46 %.

La demanda de dispositivos médicos para el tratamiento de enfermedades crónicas ha dado lugar a innovaciones en dispositivos portátiles, fáciles de usar y rentables, que hacen que la atención sanitaria sea más accesible. Por ejemplo, el desarrollo de dispositivos conectados que transmiten datos a los proveedores de atención sanitaria en tiempo real está ayudando a abordar la gestión de enfermedades crónicas tanto a nivel del paciente como del sistema. Se espera que esta tendencia aumente, lo que contribuirá significativamente al crecimiento del mercado de ingeniería de dispositivos médicos.

- Avances tecnológicos en dispositivos médicos

La rápida innovación tecnológica es un poderoso impulsor del mercado de la ingeniería de dispositivos médicos, que está remodelando los dispositivos y mejorando sus capacidades. Los avances en campos como la inteligencia artificial, la robótica, la impresión 3D y los materiales biocompatibles están permitiendo el desarrollo de sofisticados dispositivos médicos que ofrecen mayor precisión, automatización y adaptabilidad a las necesidades individuales de los pacientes. La adopción de estas tecnologías avanzadas está permitiendo que el mercado de dispositivos médicos satisfaga las crecientes demandas de soluciones más efectivas, eficientes y centradas en el paciente. Las empresas que invierten en estas tecnologías están preparadas para captar participación de mercado ofreciendo dispositivos innovadores que sean más fáciles de usar para los médicos y brinden mejores beneficios clínicos. Por ejemplo, Philips aprovecha la IA en sus dispositivos de diagnóstico por imágenes, como IntelliSpace AI Workflow Suite. Esta plataforma utiliza la IA para mejorar la calidad de las imágenes, acelerar los flujos de trabajo de diagnóstico y ayudar a un diagnóstico más temprano y preciso. Está diseñada para que los radiólogos agilicen las operaciones de diagnóstico por imágenes y brinden mejores resultados para los pacientes. A medida que los sistemas de atención médica de todo el mundo adopten cada vez más estas soluciones avanzadas, se espera que el mercado de la ingeniería de dispositivos médicos experimente un crecimiento sólido impulsado por el progreso tecnológico.

Oportunidades

- Expansión de dispositivos portátiles y de monitoreo remoto

Con el aumento de la telemedicina y la demanda de una gestión proactiva de la salud, los dispositivos de monitorización portátiles y a distancia presentan una oportunidad sustancial en el mercado de la ingeniería de dispositivos médicos. Estos dispositivos, incluidos los relojes inteligentes, los monitores continuos de glucosa y los monitores cardíacos, permiten la monitorización de la salud en tiempo real fuera de los entornos clínicos tradicionales. La capacidad de rastrear los signos vitales, como la frecuencia cardíaca, los niveles de oxígeno y la glucosa, proporciona datos continuos del paciente y permite a las personas gestionar su salud de forma más eficaz. Los dispositivos portátiles ofrecen un valor inmenso para los pacientes que controlan enfermedades crónicas como la diabetes, la hipertensión y las enfermedades cardíacas. Con una mayor conciencia de la atención sanitaria preventiva y una creciente inversión en tecnologías portátiles, se prevé que este segmento experimente un crecimiento significativo. Según la investigación de mercado, se espera que el segmento de dispositivos médicos portátiles crezca a una CAGR alta durante la próxima década, lo que contribuirá en gran medida a la expansión general del mercado de dispositivos médicos.

Por ejemplo, en agosto de 2024, Dexcom anunció que su nuevo monitor continuo de glucosa de venta libre Stelo está oficialmente disponible para su compra en los EE. UU. El sistema de biosensor de glucosa Stelo es un monitor continuo de glucosa integrado (iCGM) de venta libre (OTC) diseñado para medir, registrar, analizar y mostrar continuamente los valores de glucosa en personas de 18 años o más que no toman insulina. El sistema de biosensor de glucosa Stelo ayuda a detectar niveles de glucosa normales (euglucémicos) y bajos o altos (disglucémicos). El sistema de biosensor de glucosa Stelo también puede ayudar al usuario a comprender mejor cómo la modificación del estilo de vida y el comportamiento, incluida la dieta y el ejercicio, afectan la excursión de glucosa. Por lo tanto, se espera que el aumento en la disponibilidad de dispositivos de monitoreo remoto y portátiles impulse el crecimiento del mercado durante el período de pronóstico.

- Demanda creciente de dispositivos quirúrgicos mínimamente invasivos

El cambio hacia procedimientos mínimamente invasivos presenta otra oportunidad sustancial para la ingeniería de dispositivos médicos. Los dispositivos quirúrgicos mínimamente invasivos (MIS), incluidos los instrumentos laparoscópicos, las herramientas de cirugía asistida por robot y los dispositivos endoscópicos, reducen el tiempo de recuperación, causan menos trauma y minimizan las complicaciones posoperatorias. El mercado de dispositivos MIS se está expandiendo a medida que los pacientes y los proveedores de atención médica buscan opciones que acorten las estadías hospitalarias y mejoren los resultados de los pacientes. Las técnicas MIS implican incisiones más pequeñas, lo que reduce el riesgo de infección, dolor y cicatrices. La cirugía asistida por robot, por ejemplo, permite una mayor precisión en procedimientos complejos como cirugías cardíacas y ortopédicas, mejorando los resultados y los tiempos de recuperación.

Esta tendencia se ve reforzada por los avances tecnológicos en robótica, imágenes y herramientas quirúrgicas. Se espera que el mercado de dispositivos MIS experimente un crecimiento sólido, con proyecciones que indican una alta demanda, particularmente en aplicaciones ortopédicas, cardiovasculares y gastrointestinales. La oportunidad también se ve reforzada por una población que envejece y que a menudo requiere intervenciones quirúrgicas para enfermedades crónicas, que las técnicas MIS pueden abordar con menos complicaciones y recuperaciones más rápidas. Por ejemplo, el sistema Mako de Stryker es una plataforma asistida por robot que permite a los cirujanos ortopédicos realizar cirugías precisas y mínimamente invasivas de reemplazo de rodilla y cadera. El sistema Mako integra imágenes en 3D y brazos robóticos, lo que permite una mayor precisión y una planificación quirúrgica específica para el paciente. La introducción de este tipo de dispositivos impulsa el crecimiento del mercado durante el período de pronóstico.

Restricciones/Desafíos

- Cumplimiento normativo y retrasos en las aprobaciones

Uno de los desafíos más importantes que enfrenta la industria de la ingeniería de dispositivos médicos es el de cumplir con requisitos regulatorios complejos y estrictos. Para obtener la aprobación regulatoria, los dispositivos médicos deben someterse a rigurosas pruebas y ensayos clínicos para demostrar su seguridad y eficacia. Este proceso puede requerir mucho tiempo y ser costoso, y a menudo genera demoras en el lanzamiento de productos y en la entrada al mercado. Además, el panorama regulatorio está en constante evolución y se introducen nuevas regulaciones y estándares. Esto puede generar desafíos adicionales para los fabricantes, que deben mantenerse actualizados sobre los últimos requisitos y adaptar sus productos en consecuencia.

Además, el panorama regulatorio puede variar significativamente entre distintos países. Obtener aprobaciones en múltiples mercados puede ser un proceso complejo y costoso, lo que puede dificultar la distribución global de dispositivos médicos y limitar el acceso al mercado.

- Costos iniciales elevados de los dispositivos médicos

El alto costo de los dispositivos médicos es una barrera importante para el crecimiento del mercado de ingeniería de dispositivos médicos. Los materiales costosos, los procesos de fabricación complejos y los estrictos requisitos regulatorios contribuyen al costo general de estos dispositivos. Como resultado, los proveedores de atención médica, especialmente en los países en desarrollo, pueden tener dificultades para costear las tecnologías médicas avanzadas, lo que limita la adopción en el mercado. Además, los precios elevados pueden disuadir a las empresas más pequeñas de innovar porque carecen de los recursos financieros para invertir en I+D y cumplir con las normas regulatorias. Esto restringe la accesibilidad y la escalabilidad de las nuevas tecnologías.

Por ejemplo, según el Consejo Estadounidense de Ciencia y Salud, el costo de los dispositivos médicos rara vez se menciona. Representa alrededor del 5% del gasto en atención médica, o aproximadamente USD 120 mil millones en 2017. Por lo tanto, el alto costo de los dispositivos médicos limita el crecimiento del mercado de ingeniería de dispositivos médicos.

Alcance del mercado de ingeniería de dispositivos médicos

El mercado está segmentado en función del tipo de servicio y del tipo de dispositivo. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de servicio

- Innovación y diseño de productos/Servicios de diseño industrial

- Servicios de creación de prototipos

- Servicios de ingeniería electrónica

- Servicios de desarrollo y prueba de software

- Servicios de conectividad y movilidad

- Servicios de ciberseguridad

- Servicios de prueba de productos

- Servicios de consultoría regulatoria

- Servicio de soporte y mantenimiento de productos

Tipo de dispositivo

- Equipos de diagnóstico por imágenes

- Equipo quirúrgico

- Dispositivos de monitorización de pacientes y dispositivos de soporte vital

- Láseres médicos

- Dispositivos de diagnóstico in vitro

- Otros dispositivos médicos

Análisis regional del mercado de ingeniería de dispositivos médicos

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por país, tipo de dispositivo y tipo de servicio como se menciona anteriormente.

Los países cubiertos en el mercado son EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, resto de Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, resto de Medio Oriente y África, Brasil, Argentina y resto de Sudamérica.

Se espera que América del Norte domine el mercado debido a los avances en la tecnología de dispositivos médicos y al alto gasto en atención médica, así como a la presencia de actores clave. Además, se espera que el alto costo de los dispositivos médicos y la alta tasa de adopción de estos impulsen aún más el crecimiento del mercado.

Se espera que la región de Asia y el Pacífico sea la de mayor crecimiento debido al rápido aumento de la población de la región. Las iniciativas gubernamentales y las inversiones destinadas a modernizar el sector de la atención sanitaria, junto con la creciente concienciación de la población sobre los beneficios de los dispositivos médicos avanzados y el aumento de la actividad de empresas emergentes en el sector, están contribuyendo a la expansión del mercado.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como análisis de la cadena de valor aguas abajo y aguas arriba, tendencias técnicas y análisis de las cinco fuerzas de Porter, estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de ingeniería de dispositivos médicos

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de ingeniería de dispositivos médicos que operan en el mercado son:

- Servicios tecnológicos L&T Limited (India)

- Infosys Limited (India)

- HCL Technologies Limited (India)

- Cien (India)

- Wipro (India)

- Tech Mahindra Limited (India)

- Servicios de consultoría TATA Limited (India)

- FLEX LTD (EE. UU.)

- Capgemini (Francia)

- Embien Technologies India Pvt Ltd. (India)

- Grupo Alten (Francia)

- Accenture (Irlanda)

- Consonancia (Polonia)

- Grupo Althea (Estados Unidos)

- INSTITUTO MEDICO (EE.UU.)

- Saraca Solutions Private Limited (India)

- Nemedio Inc. (Estados Unidos)

- Esternón (Israel)

- Medcrypt (Estados Unidos)

- MCRA, LLC (Estados Unidos)

- North American Science Associates, LLC (Estados Unidos)

- MedQtech (Suecia)

- Veranex (Estados Unidos)

- Ontogen Medtech LLC (Estados Unidos)

- Seisa Media (Estados Unidos)

- Desarrollo de productos Simplexity (EE. UU.)

Últimos avances en el mercado de ingeniería de dispositivos médicos

- En noviembre de 2023, L&T Technology Services Limited (LTTS) (India) se asoció con NVIDIA Corporation (EE. UU.) para desarrollar arquitecturas definidas por software para dispositivos médicos, específicamente para endoscopia, con el objetivo de mejorar la calidad de la imagen y la escalabilidad del producto.

- En octubre de 2023, Alten Group (Francia) adquirió East Japan Institute of Technology Co., Ltd. (Japón). Esta adquisición respalda la estrategia de Alten de fortalecer sus capacidades de ingeniería en Japón y alcanzar una presencia significativa en el mercado, estableciéndose como un proveedor líder de servicios de ingeniería en la región.

- En enero de 2022, HCL Technologies Limited (India) adquirió Starschema (EE. UU.), una medida que mejora las capacidades de ingeniería digital de HCL, especialmente en ingeniería dassssta, y amplía su presencia en Europa central y oriental.

- En septiembre de 2024, Vision Engineering, un diseñador, fabricante y exportador británico de microscopios ergonómicos y sistemas de medición, lanzó OPTA, un producto de nivel de entrada rentable para su tecnología patentada de microscopios estereoscópicos ópticos. Disponible por menos de $1200, con una opción de tres soportes y dos lentes, OPTA redefine el punto de entrada para que los usuarios se beneficien de la calidad de imagen, el diseño ergonómico y la facilidad de uso de Vision Engineering. Este producto tiene como objetivo mejorar la calidad de imagen y la ergonomía, haciendo que la microscopía avanzada sea más accesible. El lanzamiento de este tipo de dispositivos impulsa el crecimiento del mercado de ingeniería de dispositivos médicos.

- En junio de 2022, Siemens Healthineers presenta Symbia Pro.specta, un sistema de tomografía computarizada por emisión de fotón único/tomografía computarizada (SPECT/CT) con marca CE y autorización de la Administración de Alimentos y Medicamentos (FDA) que cuenta con tecnologías avanzadas de imágenes SPECT y CT. Las capacidades incluyen una TC de baja dosis de hasta 64 cortes para obtener detalles impresionantes, corrección automática del movimiento SPECT para una mayor claridad de la imagen y un flujo de trabajo intuitivo y automatizado para guiar al usuario a través de todo el proceso de toma de decisiones del examen.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.