Global Medical Device Outsourcing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

74.49 Billion

USD

189.79 Billion

2024

2032

USD

74.49 Billion

USD

189.79 Billion

2024

2032

| 2025 –2032 | |

| USD 74.49 Billion | |

| USD 189.79 Billion | |

| % | |

|

Segmentación del mercado global de subcontratación de dispositivos médicos por servicios (garantía de calidad, asuntos regulatorios, diseño y desarrollo de productos, pruebas y esterilización de productos, implementación de productos, actualización de productos, mantenimiento de productos, materias primas, equipos electromédicos, fabricación por contrato y materiales, y caracterización química), producto (productos terminados, electrónica y materias primas), tipo de dispositivo (clase I, clase II y clase III), aplicación (cardiología, diagnóstico por imagen, ortopedia, IVD, oftalmología, cirugía general, cirugía plástica, administración de fármacos, odontología, endoscopia, diabetes y otros), usuario final (pequeña, mediana y grande empresa de dispositivos médicos) - Tendencias y pronóstico del sector hasta 2032

Tamaño del mercado de subcontratación de dispositivos médicos

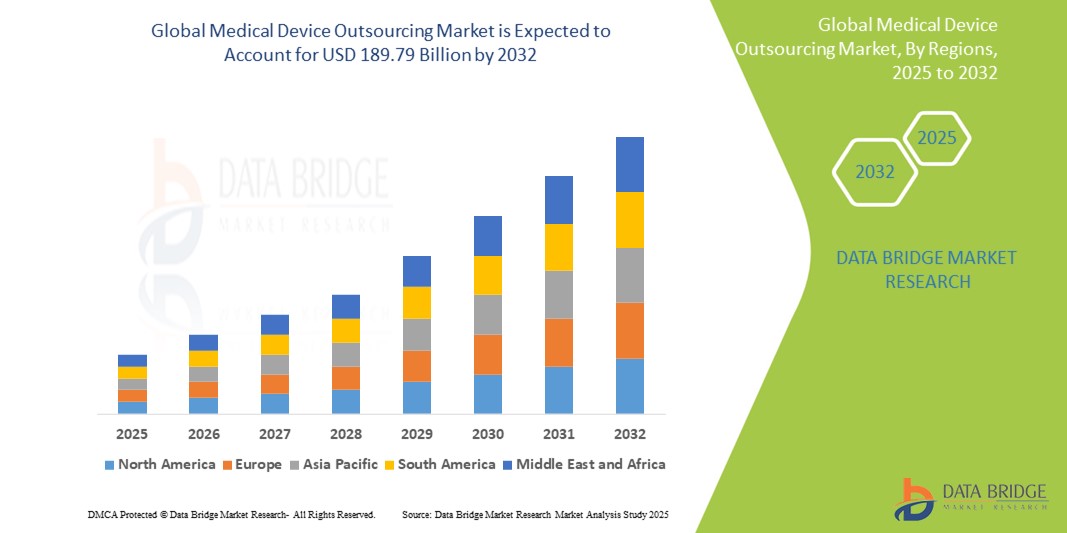

- El tamaño del mercado global de subcontratación de dispositivos médicos se valoró en USD 74,49 mil millones en 2024 y se espera que alcance los USD 189,79 mil millones para 2032 , con una CAGR del 12,4% durante el período de pronóstico.

- El crecimiento del mercado de la externalización de dispositivos médicos se debe en gran medida a la creciente complejidad de estos dispositivos y a los estrictos marcos regulatorios, junto con la creciente presión sobre los fabricantes de equipos originales (OEM) para reducir los costos operativos y acelerar el tiempo de comercialización. Estos factores conducen a una mayor dependencia de socios externos especializados.

- Además, la creciente demanda de las empresas de dispositivos médicos de conocimientos especializados, capacidades de fabricación avanzadas y soluciones integradas para la cadena de suministro está consolidando la externalización como un imperativo estratégico para el desarrollo y la producción de dispositivos modernos. Estos factores convergentes están acelerando la adopción de soluciones de externalización de dispositivos médicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de subcontratación de dispositivos médicos

- Los dispositivos médicos, que ofrecen soluciones complejas para el diagnóstico, el tratamiento y la atención al paciente, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos clínicos como domésticos, debido a su mayor precisión, sofisticación tecnológica y papel fundamental en los resultados del paciente.

- La creciente demanda de subcontratación de dispositivos médicos se ve impulsada principalmente por la necesidad generalizada de optimización de costos entre los fabricantes, las crecientes complejidades regulatorias y una creciente preferencia por experiencia especializada en el desarrollo y fabricación de productos.

- América del Norte domina el mercado de subcontratación de dispositivos médicos con la mayor participación en los ingresos, un 38,42 % en 2024. Este liderazgo se caracteriza por una industria sanitaria madura, un entorno regulatorio estricto, altas inversiones en I+D y una sólida presencia de fabricantes de equipos originales (OEM) de dispositivos médicos y proveedores de servicios de subcontratación clave.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de externalización de dispositivos médicos durante el período de pronóstico. Esta rápida expansión se debe a la creciente eficiencia de costos en la fabricación, el aumento del gasto en atención médica y la creciente demanda de mano de obra cualificada en países como China e India.

- El segmento de fabricación por contrato y materiales domina el mercado de subcontratación de dispositivos médicos con una participación del 45,50 % en 2024. Este dominio se ve impulsado por la creciente dependencia de los fabricantes de equipos originales (OEM) de proveedores externos para la producción, el ensamblaje y el suministro de componentes a gran escala, lo que les permite reducir los costos de infraestructura y acelerar el tiempo de comercialización.

Alcance del informe y segmentación del mercado de subcontratación de dispositivos médicos

|

Atributos |

Perspectivas clave del mercado de la subcontratación de dispositivos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de subcontratación de dispositivos médicos

Modelos de servicios integrales y alianzas estratégicas en la subcontratación de dispositivos médicos

- Una tendencia significativa y en auge en el mercado global de externalización de dispositivos médicos es el cambio estratégico cada vez más profundo hacia soluciones integrales y modelos de colaboración sólidos entre fabricantes de equipos originales (OEM) y proveedores de externalización. Esta fusión de capacidades está mejorando significativamente la eficiencia, la innovación y la velocidad de comercialización de los dispositivos médicos.

- Por ejemplo, muchas empresas de dispositivos médicos buscan ahora socios de externalización capaces de gestionar todo el ciclo de vida del producto, desde el diseño y el desarrollo hasta la fabricación, los asuntos regulatorios y la vigilancia poscomercialización. Este enfoque integrado ofrece una vía simplificada para proyectos complejos de dispositivos médicos.

- El enfoque en soluciones integrales permite a los fabricantes de equipos originales (OEM) aprovechar la experiencia especializada en toda la cadena de valor, garantizando el cumplimiento normativo, optimizando los procesos de producción y mitigando riesgos. Esto les permite concentrarse en competencias clave como I+D y estrategia de mercado.

- La colaboración fluida entre los fabricantes de equipos originales (OEM) de dispositivos médicos y sus socios de externalización, que a menudo implica compartir conocimientos y recursos, facilita el control centralizado de diversos aspectos del desarrollo y la comercialización de productos. Mediante un enfoque unificado, las empresas pueden gestionar las iteraciones de diseño, el escalado de la producción y la distribución global, creando una experiencia operativa cohesionada y ágil.

- Esta tendencia hacia alianzas de externalización más integradas, estratégicas y colaborativas está transformando radicalmente las expectativas en el desarrollo y la fabricación de dispositivos médicos. En consecuencia, los proveedores de servicios están evolucionando para ofrecer carteras más amplias, invirtiendo en tecnologías avanzadas y experiencia regulatoria para satisfacer las necesidades cada vez más complejas de los clientes.

Dinámica del mercado de subcontratación de dispositivos médicos

Conductor

Necesidad creciente debido a la creciente complejidad de los dispositivos y la presión de los costos.

- La creciente complejidad de los dispositivos médicos, que implica tecnologías avanzadas y experiencia multidisciplinaria, junto con las crecientes presiones de costos sobre los fabricantes de equipos originales (OEM), es un factor importante para la mayor demanda de subcontratación de dispositivos médicos.

- Por ejemplo, las empresas de dispositivos médicos recurren cada vez más a socios de externalización para gestionar procesos complejos como el microensamblaje, la integración avanzada de materiales y el desarrollo de software complejo. Se espera que estas colaboraciones estratégicas impulsen el crecimiento de la industria de la externalización de dispositivos médicos durante el período de pronóstico.

- A medida que los OEM se vuelven más conscientes de los desafíos que implica mantener capacidades internas para cada aspecto especializado del desarrollo y la producción de dispositivos, la subcontratación ofrece acceso a tecnologías de vanguardia, habilidades especializadas y procesos optimizados, lo que proporciona una alternativa convincente a la expansión interna.

- Además, la creciente tendencia de las empresas de dispositivos médicos a centrarse en sus competencias principales (p. ej., I+D, marketing) y el deseo de una mayor flexibilidad operativa están convirtiendo la externalización en un componente integral de su estrategia empresarial. Esto ofrece una integración fluida con las distintas etapas del ciclo de vida del producto.

- La facilidad para ampliar o reducir la producción, acceder a redes globales de fabricación y beneficiarse de las economías de escala de los fabricantes contratados son factores clave que impulsan la adopción de la externalización de dispositivos médicos tanto en empresas consolidadas como emergentes. La tendencia hacia proveedores de servicios especializados y la creciente disponibilidad de soluciones integrales de externalización contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la protección de la propiedad intelectual y los elevados costes iniciales de transición

- Las preocupaciones en torno a la protección de la propiedad intelectual (PI) y los datos confidenciales compartidos con socios de externalización suponen un reto importante para una mayor penetración en el mercado. Dado que los fabricantes de equipos originales (OEM) de dispositivos médicos comparten diseños de productos, procesos de fabricación y datos clínicos confidenciales, son susceptibles a posibles infracciones o usos indebidos, lo que genera inquietud entre los clientes potenciales sobre la protección de sus innovaciones.

- Por ejemplo, informes de alto perfil sobre disputas de propiedad intelectual o vulnerabilidades de datos en el sector más amplio de subcontratación de fabricación han hecho que algunos fabricantes de equipos originales (OEM) duden en adoptar plenamente la subcontratación, en particular para sus productos más innovadores y críticos.

- Abordar estas preocupaciones sobre propiedad intelectual mediante acuerdos contractuales sólidos, protocolos rigurosos de seguridad de datos y registros de auditoría verificables es crucial para generar confianza en los clientes. Las empresas de externalización enfatizan cada vez más su adhesión a las normas internacionales y las certificaciones de seguridad en su marketing para tranquilizar a los socios potenciales. Además, los costos iniciales relativamente altos asociados con la transición de los procesos de fabricación o I+D a un socio de externalización, incluyendo la validación, la capacitación y la posible reestructuración, pueden ser un obstáculo para la adopción por parte de algunas empresas, especialmente las más pequeñas o aquellas con capital limitado.

- Si bien los beneficios de costos a largo plazo de la subcontratación son significativos, la inversión inicial percibida y la complejidad de migrar las operaciones existentes aún pueden obstaculizar la adopción generalizada, especialmente para aquellos que no ven un retorno de la inversión inmediato o que tienen sistemas heredados profundamente arraigados.

Alcance del mercado de subcontratación de dispositivos médicos

El mercado global de subcontratación de dispositivos médicos está segmentado en función de los servicios, el producto, el tipo de dispositivo, la aplicación y el usuario final.

- Por Servicios

En cuanto a los servicios, el mercado de externalización de dispositivos médicos se segmenta en control de calidad, asuntos regulatorios, diseño y desarrollo de productos, pruebas y esterilización de productos, implementación de productos, actualización de productos, mantenimiento de productos, materias primas, equipos electromédicos, fabricación por contrato y materiales, y caracterización química. El segmento de fabricación por contrato y materiales obtuvo la mayor cuota de mercado, con un 45,50 % en 2024. Este predominio se debe a la creciente necesidad de los fabricantes de equipos originales (OEM) de optimizar los costes de producción, acceder a capacidades de fabricación especializadas y escalar sus operaciones de forma eficiente sin una inversión de capital significativa.

Se prevé que el segmento de servicios de garantía de calidad experimente la tasa de crecimiento más rápida entre 2025 y 2032. Este crecimiento está impulsado por el creciente escrutinio regulatorio y la importancia crítica de garantizar la seguridad y eficacia del producto, lo que impulsa una gran demanda de experiencia especializada en gestión de calidad y cumplimiento.

- Por producto

En función del producto, el mercado de externalización de dispositivos médicos se segmenta en productos terminados, electrónica y materias primas. El segmento de productos terminados registró la mayor cuota de mercado en 2024, impulsado por la creciente tendencia de los fabricantes de equipos originales (OEM) a externalizar la fabricación y el ensamblaje completos de sus dispositivos médicos a fabricantes especializados. Esto permite una producción optimizada y una entrada más rápida al mercado.

Se espera que el segmento de la electrónica sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente integración de electrónica y software avanzados en los dispositivos médicos modernos, lo que aumenta la necesidad de fabricación y ensamblaje de componentes electrónicos especializados.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de externalización de dispositivos médicos se segmenta en Clase I, Clase II y Clase III. El segmento de dispositivos médicos de Clase II registró la mayor participación en los ingresos del mercado en 2024. Este predominio se atribuye a la amplia gama y al alto volumen de dispositivos clasificados como Clase II, que con frecuencia requieren externalización para su fabricación y soporte regulatorio.

Se espera que el segmento de dispositivos médicos de Clase III experimente la CAGR más rápida entre 2025 y 2032. Este crecimiento está impulsado por la creciente complejidad, el mayor riesgo y los requisitos regulatorios más estrictos asociados con estos dispositivos, lo que requiere experiencia de subcontratación altamente especializada en diseño, fabricación y asuntos regulatorios.

- Por aplicación

Según la aplicación, el mercado de externalización de dispositivos médicos se segmenta en cardiología, diagnóstico por imagen, ortopedia, IVD, oftalmología, cirugía general, cirugía plástica, administración de fármacos, odontología, endoscopia, diabetes, entre otros. El segmento de cardiología representó la mayor cuota de mercado en 2024, impulsado por la alta prevalencia de enfermedades cardiovasculares a nivel mundial y la continua innovación en dispositivos cardiovasculares, que a menudo requieren servicios complejos de fabricación y desarrollo.

Se espera que el segmento de cirugía plástica experimente la CAGR más rápida entre 2025 y 2032. Este crecimiento está impulsado por la creciente demanda de procedimientos estéticos y reconstructivos, lo que genera una mayor necesidad de instrumentos e implantes especializados cuyo desarrollo y fabricación a menudo se subcontratan.

- Por el usuario final

En función del usuario final, el mercado de externalización de dispositivos médicos se segmenta en pequeñas empresas, medianas y grandes empresas, entre otras. El segmento de grandes empresas representó la mayor cuota de mercado en 2024, gracias a su amplia cartera de productos, alcance global y énfasis estratégico en la externalización para optimizar costes y centrarse en las competencias clave.

Se espera que el segmento de pequeñas empresas de dispositivos médicos experimente la CAGR más rápida entre 2025 y 2032. Este crecimiento está impulsado por sus limitados recursos y capital internos, lo que hace que la subcontratación sea una estrategia crucial para acceder a las capacidades de fabricación, la experiencia regulatoria y el soporte de desarrollo de productos necesarios para llevar sus dispositivos innovadores al mercado.

Análisis regional del mercado de subcontratación de dispositivos médicos

- Norteamérica domina el mercado de subcontratación de dispositivos médicos con la mayor participación en los ingresos, un 38,42 % en 2024. Este liderazgo se debe a una industria de dispositivos médicos consolidada, un entorno regulatorio riguroso y una alta demanda de servicios especializados por parte de numerosas empresas de dispositivos médicos, grandes y pequeñas.

- Los fabricantes de equipos originales (OEM) de dispositivos médicos de la región valoran enormemente la experiencia especializada, la rentabilidad y el acceso a tecnologías de fabricación avanzadas que ofrecen los socios de externalización. Esto permite una integración fluida en los complejos ciclos de desarrollo y producción de productos.

- Esta adopción generalizada se ve respaldada además por importantes inversiones en I+D, un fuerte enfoque en el cumplimiento normativo y la calidad, y la creciente preferencia por las alianzas estratégicas para acelerar la innovación y la entrada al mercado. Estos factores posicionan la subcontratación como una solución predilecta tanto para el desarrollo de productos como para la fabricación a gran escala en la región.

Perspectiva del mercado de subcontratación de dispositivos médicos en EE. UU.

El mercado estadounidense de externalización de dispositivos médicos captó una cuota de mercado sustancial, del 50,4%, del mercado norteamericano en 2024. Este dominio se ve impulsado por el estricto marco regulatorio (FDA), la creciente complejidad de los dispositivos médicos y la continua presión sobre los fabricantes de equipos originales (OEM) para reducir costes y acelerar el tiempo de comercialización. Las empresas de dispositivos médicos en EE. UU. priorizan cada vez más la experiencia especializada en áreas como la fabricación por contrato, el diseño de productos y los asuntos regulatorios. La sólida presencia de grandes empresas farmacéuticas y biotecnológicas , junto con un próspero ecosistema de startups centrado en tecnologías médicas innovadoras, impulsa aún más la industria de la externalización. Además, las importantes inversiones en I+D y la necesidad de capacidades de producción escalables contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de subcontratación de dispositivos médicos

Se proyecta que el mercado europeo de externalización de dispositivos médicos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico. Este crecimiento se debe principalmente al sólido marco regulatorio (MDR/IVDR de la UE), al envejecimiento de la población, que incrementa la demanda de dispositivos médicos avanzados, y a la creciente necesidad de capacidades de fabricación especializadas. El aumento de las enfermedades crónicas, sumado a la prioridad de los fabricantes europeos de dispositivos médicos en la rentabilidad y la calidad, está impulsando la adopción de servicios de externalización. Las empresas europeas también se sienten atraídas por la experiencia en el desarrollo de dispositivos complejos y el soporte de cumplimiento normativo que ofrecen sus socios de externalización. La región está experimentando un crecimiento significativo en diversos segmentos de servicios, incluyendo la fabricación por contrato y los asuntos regulatorios, donde la externalización es fundamental tanto para el desarrollo de nuevos productos como para la gestión de la cartera existente.

Análisis del mercado de subcontratación de dispositivos médicos en el Reino Unido

Se prevé que el mercado británico de externalización de dispositivos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. Este crecimiento se debe a la creciente complejidad de los requisitos regulatorios tras el Brexit, la solidez del sector de las ciencias de la vida y la necesidad de un acceso eficiente a las cadenas de suministro globales. Además, la preocupación por los costes de I+D y el plazo de comercialización anima a las empresas de dispositivos médicos, tanto nacionales como internacionales, a optar por soluciones de externalización especializadas. Se espera que la adopción por parte del Reino Unido de tecnologías de fabricación avanzadas, junto con su sólida infraestructura de I+D y el acceso a una mano de obra cualificada, continúe impulsando el crecimiento del mercado.

Análisis del mercado de subcontratación de dispositivos médicos en Alemania

Se prevé que el mercado alemán de externalización de dispositivos médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de dispositivos médicos de alta calidad y precisión, y el énfasis en soluciones de fabricación avanzada (Industria 4.0). La sólida infraestructura industrial alemana, junto con su enfoque en la innovación y sus rigurosos estándares de calidad, promueve la adopción de la fabricación por contrato de dispositivos médicos y servicios relacionados. La integración de la automatización avanzada y la robótica en los procesos de producción también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y conformes a las normas, alineadas con las expectativas de la industria local.

Análisis del mercado de subcontratación de dispositivos médicos en Asia-Pacífico

Se prevé que el mercado de externalización de dispositivos médicos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,15 %, durante el período de pronóstico de 2025 a 2032. Este rápido crecimiento se debe al aumento del gasto sanitario, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. El creciente atractivo de la región como centro de fabricación rentable, respaldado por iniciativas gubernamentales que promueven la producción local y la inversión extranjera en salud, está impulsando la adopción de la externalización. Además, a medida que Asia-Pacífico continúa desarrollando su ecosistema de dispositivos médicos, la asequibilidad y la accesibilidad de los servicios de externalización se están extendiendo a una gama más amplia de empresas de este sector.

Análisis del mercado de subcontratación de dispositivos médicos en Japón

El mercado japonés de externalización de dispositivos médicos está cobrando impulso gracias a la alta capacidad de fabricación del país, sus rigurosos estándares de calidad y la demanda de tecnologías médicas innovadoras. El mercado japonés prioriza la precisión y la fiabilidad, y la adopción de la externalización se debe a la creciente necesidad de conocimientos especializados en áreas como la microfabricación, los materiales avanzados y el ensamblaje electrónico complejo. La integración de la robótica avanzada y la automatización en los procesos de fabricación está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de dispositivos médicos altamente especializados, lo que incrementará la necesidad de socios de externalización capaces de satisfacer estos exigentes requisitos.

Análisis del mercado de subcontratación de dispositivos médicos en China

El mercado chino de externalización de dispositivos médicos representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias a la vasta capacidad de fabricación del país, la rápida expansión del mercado de la salud y la alta adopción de tecnología en la producción. China se posiciona como un importante centro global para la fabricación de dispositivos médicos, y los servicios de externalización son cada vez más populares entre los fabricantes de equipos originales (OEM) nacionales e internacionales que buscan rentabilidad y una rápida escalabilidad. El impulso hacia la innovación nacional y la disponibilidad de opciones de externalización asequibles y de alta calidad, junto con la sólida presencia de fabricantes locales contratados, son factores clave que impulsan el mercado chino.

Cuota de mercado de la subcontratación de dispositivos médicos

La industria de subcontratación de dispositivos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SGS Société Générale de Surveillance SA (Suiza)

- Intertek Group plc (Reino Unido)

- WuXi AppTec (China)

- North American Science Associates, LLC (EE. UU.)

- Sterigenics US, LLC (EE. UU.)

- Laboratorios Charles River (EE. UU.)

- Celestica Inc. (Canadá)

- FLEX LTD. (Singapur)

- Grupo Heraeus (Alemania)

- Integer Holdings Corporation (EE. UU.)

- Nortech Systems, Inc. (EE. UU.)

- Plexus Corp. (EE. UU.)

- Corporación Sanmina (EE. UU.)

- Eurofins Scientific (Luxemburgo)

- TE Connectivity (Suiza)

- ICON plc (Irlanda)

- Parexel International (MA) Corporation (EE. UU.)

- Labcorp (EE. UU.)

- Tecomet, Inc. (EE. UU.)

- IQVIA (EE. UU.)

Últimos avances en el mercado global de subcontratación de dispositivos médicos

- En abril de 2023, SGS Société Générale de Surveillance SA amplió sus servicios de análisis de dispositivos médicos con la inauguración de un nuevo laboratorio de vanguardia en Shanghái, China. Estas instalaciones están equipadas para ofrecer pruebas integrales de biocompatibilidad, seguridad eléctrica y rendimiento, apoyando a clientes regionales e internacionales en la aceleración del desarrollo de productos y el cumplimiento normativo. Esta expansión refleja el compromiso de SGS de fortalecer sus capacidades de externalización y su presencia en el mercado de dispositivos médicos de Asia-Pacífico.

- En marzo de 2023, Integer Holdings Corporation, fabricante líder de dispositivos médicos externalizados, anunció la apertura de su nueva planta de innovación y fabricación en Galway, Irlanda. Esta planta se centra en el desarrollo de tecnologías de catéteres de última generación y otros dispositivos médicos complejos. La inversión estratégica busca satisfacer la creciente demanda de externalización en los segmentos intervencionista y cardiovascular.

- En marzo de 2023, Eurofins Scientific adquirió Molecular Testing Labs, un laboratorio de diagnóstico con sede en EE. UU. especializado en enfermedades infecciosas y análisis genéticos. Esta adquisición permite a Eurofins reforzar sus capacidades en diagnóstico clínico y expandir su presencia en el ámbito de las pruebas de dispositivos médicos, consolidando así su liderazgo en soluciones externalizadas para la atención médica.

- En febrero de 2023, TE Connectivity, proveedor global de soluciones de conectividad y sensores, anunció mejoras en sus servicios de externalización de dispositivos médicos con nuevas soluciones de conectores microminiatura para procedimientos médicos mínimamente invasivos. Estas innovaciones responden a la creciente tendencia de miniaturización en la tecnología médica y subrayan el papel de la compañía en el suministro de componentes externalizados de alta precisión para dispositivos médicos avanzados.

- En enero de 2023, Jabil Inc., empresa líder en servicios de fabricación, anunció la expansión de su división de salud con un nuevo centro de innovación en EE. UU., centrado en el diseño, la ingeniería y el soporte regulatorio de dispositivos médicos. Este centro forma parte de la estrategia de Jabil para ofrecer servicios integrales de externalización, desde la concepción hasta la comercialización, satisfaciendo la creciente complejidad y las necesidades de personalización de los fabricantes de equipos originales (OEM) en la industria de dispositivos médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.