Global Medical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.56 Billion

USD

18.98 Billion

2024

2032

USD

12.56 Billion

USD

18.98 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 18.98 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos médicos por producto (respiradores, espirómetros, concentradores de oxígeno, máquinas de anestesia y CPAP/BIPAP), modo (portátil, de sobremesa e independiente), aplicación (diagnóstico y terapéutico), centro (grande, pequeño y mediano), usuario final (hospital, centros de cirugía ambulatoria, clínicas especializadas, centros de atención a largo plazo, centros de rehabilitación y centros de atención domiciliaria), canal de distribución (venta directa y distribuidor externo): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos médicos

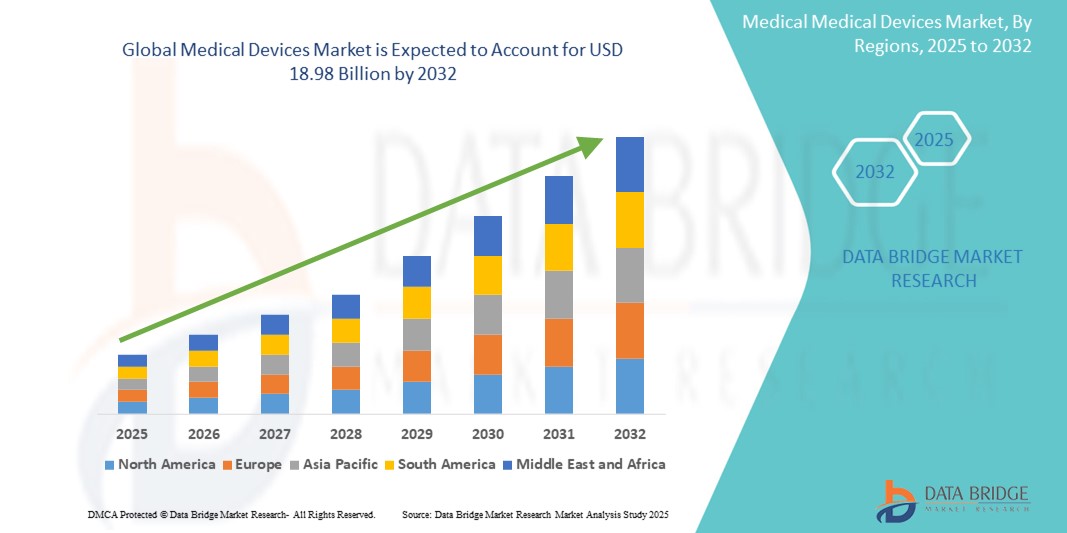

- El tamaño del mercado mundial de dispositivos médicos se valoró en USD 12,56 mil millones en 2024 y se espera que alcance los USD 18,98 mil millones para 2032 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica y los avances tecnológicos en dispositivos de diagnóstico y terapéuticos, que están impulsando una adopción generalizada en los sistemas de atención médica mundiales.

- Además, la creciente demanda de procedimientos mínimamente invasivos, la integración de la IA y la robótica en las tecnologías médicas y la expansión de las soluciones de atención médica domiciliaria están consolidando los dispositivos médicos como herramientas esenciales en la atención médica moderna. Estos factores convergentes están acelerando la adopción de dispositivos médicos innovadores, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos médicos

- Los dispositivos médicos, que abarcan instrumentos de diagnóstico, terapéuticos y de monitoreo, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos hospitalarios como domiciliarios, debido a su mayor precisión, capacidades de monitoreo remoto e integración perfecta con los ecosistemas de salud digital.

- La creciente demanda de dispositivos médicos se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población, el aumento del gasto sanitario y una creciente preferencia por procedimientos mínimamente invasivos y soluciones de atención domiciliaria.

- Norteamérica dominó el mercado de dispositivos médicos con la mayor participación en ingresos, un 40,05 % en 2024. Se caracterizó por una infraestructura sanitaria avanzada, un alto gasto en salud y una sólida presencia de actores clave del sector. Estados Unidos ha experimentado un crecimiento sustancial en la instalación de dispositivos médicos, en particular en monitorización remota y cirugía asistida por robot, impulsado por innovaciones tanto de empresas de tecnología médica consolidadas como de startups de salud digital.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos médicos durante el período de pronóstico debido a la creciente urbanización, la expansión de la infraestructura de atención médica y el aumento de los ingresos disponibles en países como China e India.

- El segmento de ventiladores dominó el mercado de dispositivos médicos con una participación de mercado del 29,6 % en 2024, impulsado por una mayor demanda en entornos de cuidados críticos, particularmente en respuesta a brotes de enfermedades respiratorias y la creciente población geriátrica que requiere asistencia respiratoria avanzada.

Alcance del informe y segmentación del mercado de dispositivos médicos

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos médicos

Adopción creciente de soluciones sanitarias conectadas y centradas en el usuario

- Una tendencia significativa y en auge en el mercado global de dispositivos médicos es la creciente integración de tecnologías inteligentes y funciones de conectividad que mejoran tanto la experiencia del usuario como la eficiencia operativa en los entornos sanitarios. Estos avances ayudan a los proveedores a optimizar la atención médica y, al mismo tiempo, empoderan a los pacientes para que gestionen activamente su salud.

- Por ejemplo, los dispositivos médicos portátiles de última generación ahora ofrecen monitorización en tiempo real y seguimiento de la salud móvil, lo que permite a los pacientes compartir datos vitales directamente con los médicos. Las herramientas de diagnóstico remoto y las soluciones de monitorización de la salud basadas en aplicaciones están ganando terreno, especialmente entre pacientes con enfermedades crónicas y personas mayores.

- La integración de dispositivos médicos con plataformas móviles y sistemas en la nube permite funciones como análisis de datos personalizados, alertas remotas para lecturas anormales y seguimiento continuo de la salud. Esto garantiza una intervención oportuna y fomenta un enfoque proactivo en la atención, reduciendo los reingresos hospitalarios y mejorando los resultados.

- La sincronización fluida de dispositivos médicos conectados con plataformas de telesalud, historiales clínicos electrónicos (HCE) y aplicaciones móviles crea un ecosistema integrado donde pacientes y profesionales sanitarios pueden colaborar en tiempo real. Esto se ha vuelto especialmente vital tras la pandemia, cuando la atención remota y las soluciones médicas domiciliarias se están convirtiendo en la norma.

- Esta transición hacia dispositivos médicos más intuitivos, interoperables y basados en datos está transformando las expectativas de los pacientes y estableciendo nuevos estándares de comodidad y personalización de la atención. Por ello, empresas líderes como Medtronic, Philips y GE Healthcare se centran en el desarrollo de dispositivos que permitan la monitorización remota, la autogestión y la interoperabilidad con sistemas informáticos sanitarios más amplios.

- La demanda de dispositivos médicos conectados, inteligentes y centrados en el usuario está creciendo rápidamente tanto en entornos hospitalarios como de atención domiciliaria, a medida que los pacientes buscan soluciones de atención médica accesibles, personalizadas y basadas en tecnología.

Dinámica del mercado de dispositivos médicos

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y los avances tecnológicos

- La creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la creciente demanda de diagnóstico temprano y preciso son factores importantes que impulsan el crecimiento del mercado de dispositivos médicos a nivel mundial.

- Por ejemplo, en abril de 2024, Medtronic anunció un avance estratégico en sus plataformas de monitorización remota, dirigidas a la gestión de cuidados crónicos, que permite una captura de datos más precisa en tiempo real y la interacción con los pacientes. Se espera que estas iniciativas de empresas líderes impulsen el crecimiento de la industria de dispositivos médicos durante el período de pronóstico.

- A medida que los pacientes y los proveedores buscan soluciones de atención médica más eficientes, menos invasivas y rentables, los dispositivos médicos como monitores remotos, dispositivos portátiles de diagnóstico y herramientas quirúrgicas mínimamente invasivas están ganando terreno y ofrecen alternativas convincentes a los métodos convencionales.

- Además, la creciente adopción de sistemas de salud conectados y plataformas de salud digital está convirtiendo a los dispositivos médicos en un componente integral de la infraestructura sanitaria moderna. Estos dispositivos ofrecen una integración fluida con las historias clínicas electrónicas (HCE), el almacenamiento en la nube y las plataformas de telemedicina.

- La comodidad del seguimiento de la salud en tiempo real, las consultas remotas y la detección temprana son factores clave que impulsan su adopción tanto en entornos hospitalarios como domiciliarios. La tendencia hacia la medicina personalizada, junto con la creciente disponibilidad de dispositivos médicos fáciles de usar, portátiles y conectados, impulsa aún más el crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y los altos costos iniciales

- La preocupación por la privacidad de los datos y las vulnerabilidades de ciberseguridad de los dispositivos médicos conectados supone un reto importante para una mayor penetración en el mercado. Dado que estos dispositivos suelen transmitir datos confidenciales de los pacientes a través de las redes, son susceptibles a la piratería y al acceso no autorizado, lo que genera inquietudes sobre la confidencialidad y el cumplimiento normativo.

- Por ejemplo, varias agencias reguladoras, incluidas la FDA y la EMA, han emitido directrices que abordan los riesgos de ciberseguridad en los dispositivos médicos, lo que refleja la creciente urgencia de proteger la infraestructura de IoT en la atención médica.

- Abordar estos desafíos de seguridad mediante el cifrado de extremo a extremo, una arquitectura de software segura, actualizaciones de firmware de rutina y el cumplimiento de los estándares internacionales de protección de datos es fundamental para generar confianza entre los proveedores de atención médica y los pacientes.

- Además, el costo inicial relativamente alto de los dispositivos médicos avanzados, especialmente aquellos que incluyen robótica, imágenes o capacidades de monitoreo en tiempo real, puede limitar su adopción, sobre todo en entornos de atención médica sensibles a los costos o con recursos limitados. Si bien las economías de escala y la creciente competencia están impulsando la baja de los precios, la asequibilidad sigue siendo un obstáculo en ciertas regiones.

- Superar estos desafíos mediante la alineación regulatoria, una mayor inversión en innovación en ciberseguridad, la educación de proveedores y pacientes y el desarrollo de alternativas de dispositivos médicos de bajo costo será esencial para el crecimiento sostenido del mercado en todas las regiones del mundo.

Alcance del mercado de dispositivos médicos

El mercado está segmentado en función del producto, modo, aplicación, instalación, usuario final y canal de distribución.

• Por producto

En cuanto al producto, el mercado de dispositivos médicos se segmenta en ventiladores, espirómetros, concentradores de oxígeno, máquinas de anestesia y CPAP/BIPAP. El segmento de ventiladores obtuvo la mayor cuota de mercado en ingresos, con un 29,6 % en 2024, impulsado por el aumento de la demanda en cuidados intensivos, especialmente en respuesta a brotes de enfermedades respiratorias y al crecimiento de la población geriátrica.

Se anticipa que el segmento CPAP/BIPAP experimentará la CAGR más rápida del 8,9 % entre 2025 y 2032, debido a la creciente incidencia de la apnea del sueño, una mayor conciencia y la creciente preferencia por las terapias respiratorias domiciliarias.

• Por modo

Según el modo de uso, el mercado se segmenta en dispositivos portátiles, de sobremesa e independientes. El segmento portátil dominó el mercado con una cuota de mercado del 41,2 % en 2024, a medida que la atención médica se orienta hacia la atención domiciliaria y la monitorización remota de pacientes. La portabilidad mejora el cumplimiento terapéutico del paciente y facilita la terapia a largo plazo fuera del ámbito clínico.

Se espera que el segmento de sobremesa registre la tasa de crecimiento más rápida del 9,3% durante el período de pronóstico debido a su versatilidad y creciente adopción en pequeñas clínicas y laboratorios de diagnóstico.

• Por aplicación

Según la aplicación, el mercado de dispositivos médicos se segmenta en diagnóstico y terapéutico. El segmento de diagnóstico captó la mayor participación en los ingresos, con un 54,1 %, en 2024, impulsado por el aumento de la carga de enfermedades y la creciente importancia del diagnóstico temprano y preciso.

Se proyecta que el segmento terapéutico experimentará la CAGR más rápida del 10,1 % entre 2025 y 2032, impulsada por los avances tecnológicos en dispositivos de tratamiento y la creciente demanda de soluciones terapéuticas no invasivas.

• Por instalación

Según las instalaciones, el mercado se clasifica en grandes, pequeñas y medianas. El segmento de grandes instalaciones representó la mayor participación, con un 48,7 %, en 2024, gracias a mayores asignaciones presupuestarias, una alta afluencia de pacientes y la inversión en equipos avanzados.

Se espera que los segmentos de instalaciones pequeñas y medianas sean testigos de la CAGR más rápida entre 2025 y 2032, debido a la descentralización de los servicios de atención médica y las crecientes inversiones en capacidades de diagnóstico en las regiones de nivel 2 y nivel 3.

• Por el usuario final

Según el usuario final, el mercado de dispositivos médicos se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas, centros de atención a largo plazo, centros de rehabilitación y centros de atención domiciliaria. El segmento hospitalario tuvo la mayor participación, con un 37,4 %, en 2024, impulsado por la alta afluencia de pacientes, los procedimientos quirúrgicos y las capacidades de diagnóstico integrales.

Se proyecta que el segmento de entornos de atención domiciliaria crecerá a la CAGR más rápida del 11,6 % durante 2025-2032, respaldado por la creciente tendencia de la atención médica domiciliaria y la demanda de dispositivos portátiles y fáciles de usar para el manejo de enfermedades crónicas.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta directa y distribuidores externos. El segmento de venta directa dominó con una participación del 63,9 % en 2024, ya que los principales fabricantes participan cada vez más en la venta directa a proveedores e instituciones sanitarias para forjar relaciones a largo plazo y garantizar la calidad del servicio.

Se espera que el segmento de distribuidores externos experimente la CAGR más rápida entre 2025 y 2032, debido a su alcance en mercados rurales y poco penetrados, lo que ayudará a expandir el acceso a dispositivos médicos a nivel mundial.

Análisis regional del mercado de dispositivos médicos

- América del Norte dominó el mercado de dispositivos médicos con la mayor participación en los ingresos del 40,05 % en 2024, impulsada por una sólida infraestructura de atención médica, un alto gasto en atención médica y la rápida adopción de tecnologías médicas avanzadas.

- La región se beneficia de la presencia de importantes actores de la industria, la creciente prevalencia de enfermedades crónicas y políticas de reembolso favorables.

- El aumento de la inversión en salud digital, soluciones de atención domiciliaria y sistemas de monitorización remota de pacientes impulsa aún más el crecimiento del mercado. El impulso a la atención personalizada y preventiva también contribuye a la fuerte demanda de dispositivos médicos de diagnóstico y tratamiento en toda la región.

Perspectiva del mercado de dispositivos médicos de EE. UU.

El mercado estadounidense de dispositivos médicos captó la mayor participación en los ingresos, con un 81%, en 2024 en Norteamérica, impulsado por la alta adopción de tecnologías innovadoras, una amplia cobertura de seguros y un sólido marco regulatorio que fomenta la investigación y el desarrollo. La creciente carga de enfermedades como la diabetes, las enfermedades cardiovasculares y los trastornos respiratorios ha propiciado el uso generalizado de dispositivos de monitorización, imagenología y terapéuticos. Además, EE. UU. es un centro clave para ensayos clínicos y aprobaciones de la FDA, lo que acelera la disponibilidad de dispositivos de última generación en el mercado nacional.

Perspectivas del mercado de dispositivos médicos en Europa

Se proyecta que el mercado europeo de dispositivos médicos crecerá a una tasa de crecimiento anual compuesta (TCAC) del 7,2 % durante el período de pronóstico, impulsado por el envejecimiento demográfico, las iniciativas gubernamentales para digitalizar la atención médica y las estrictas regulaciones sobre dispositivos médicos que impulsan la calidad y la innovación. El elevado gasto público en salud, especialmente en países como Alemania, Francia y el Reino Unido, facilita el acceso a tecnologías médicas avanzadas. También existe una tendencia al alza en la adopción de dispositivos portátiles y diagnósticos domiciliarios, especialmente para la atención crónica y la tercera edad.

Perspectivas del mercado de dispositivos médicos del Reino Unido

Se prevé que el mercado británico de dispositivos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2025 y 2032, impulsado por un fuerte enfoque en la tecnología sanitaria, las colaboraciones público-privadas y las iniciativas del NHS para modernizar la infraestructura sanitaria. La creciente concienciación sobre la salud y las iniciativas de diagnóstico temprano están impulsando la demanda de herramientas de imagenología, diagnóstico y monitorización. El creciente ecosistema de innovación en tecnología médica del Reino Unido y el acceso a soluciones integradas con IA están acelerando aún más el desarrollo del mercado.

Análisis del mercado de dispositivos médicos en Alemania

Se espera que el mercado alemán de dispositivos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,5 % durante el período de pronóstico, impulsado por un sistema de salud consolidado y un alto grado de confianza en tecnologías médicas avanzadas, precisas y eficientes. El país lidera la adopción de equipos quirúrgicos, dispositivos respiratorios y herramientas de diagnóstico hospitalario. Una sólida base de fabricación y el apoyo a la digitalización de la atención médica fortalecen aún más la posición del mercado en Europa.

Perspectiva del mercado de dispositivos médicos de Asia-Pacífico

Se proyecta que el mercado de dispositivos médicos de Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, entre 2025 y 2032, impulsado por la rápida urbanización, la expansión de la clase media y el aumento de la inversión en salud en China, India y Japón. La creciente incidencia de enfermedades relacionadas con el estilo de vida, la mejora de la infraestructura sanitaria y los programas gubernamentales de apoyo (como Ayushman Bharat en India y Healthy China 2030 en China) son factores clave del crecimiento. La región también se está convirtiendo en un centro clave de fabricación e I+D para dispositivos médicos, ofreciendo soluciones rentables tanto para el mercado nacional como para el global.

Perspectivas del mercado de dispositivos médicos en Japón

El mercado japonés de dispositivos médicos continúa creciendo de forma constante, impulsado por el envejecimiento de la población y el liderazgo del país en cirugía robótica, diagnóstico por imagen y tecnologías mínimamente invasivas. El mayor enfoque en el cuidado de personas mayores y las soluciones de monitorización domiciliaria impulsa la demanda de dispositivos compactos, inteligentes y fáciles de usar. El respaldo regulatorio a la innovación y la integración de la IA y el IoT en la atención médica está acelerando aún más el desarrollo y la adopción de tecnologías médicas avanzadas.

Análisis del mercado de dispositivos médicos de China

El mercado chino de dispositivos médicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por el rápido desarrollo de su sector sanitario y los esfuerzos del gobierno para fortalecer la producción y la innovación nacionales. El país está experimentando un crecimiento sustancial en áreas como el diagnóstico por imagen, la atención respiratoria y los dispositivos médicos de uso domiciliario debido al aumento de la prevalencia de enfermedades crónicas y la mejora del acceso a la atención médica. La política china "Hecho en China 2025" ha acelerado aún más la localización de la fabricación de dispositivos médicos de alta gama, posicionando al país como un importante proveedor global.

Cuota de mercado de dispositivos médicos

La industria de dispositivos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE Healthcare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Medtronic (EE. UU.)

- Drägerwerk AG & Co. KGaA (Alemania)

- VYAIRE (EE. UU.)

- Getinge AB (Suecia)

- ndd Medical Technologies (Suiza)

- ResMed (EE. UU.)

- Invacare Corporation (EE. UU.)

- NIDEK MEDICAL PRODUCTS, INC. (Japón)

- O2 CONCEPTS, LLC (EE. UU.)

- Teijin Limited (Japón)

- Grupo GCE (Reino Unido)

- Inogen, Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- MGC Diagnostics Corporation (EE. UU.)

- Hill-Rom Holdings, Inc. (EE. UU.)

- Conduzca DeVilbiss Healthcare Inc. (EE. UU.)

- Midmark Corporation (EE. UU.)

- CAIRE Inc. (EE. UU.)

- Grupo GCE (Reino Unido)

- Fisher & Paykel Healthcare Limited (Nueva Zelanda)

- Schiller (Suiza)

Últimos avances en el mercado mundial de dispositivos médicos

- En marzo de 2025, CMR Surgical, empresa global innovadora en robótica quirúrgica con sede en el Reino Unido, recibió la autorización de la FDA para su sistema quirúrgico Versius, diseñado para procedimientos de vesícula biliar de mínimo acceso. Este hito marca la entrada oficial de CMR en el mercado estadounidense, consolidando su posición como actor clave en la cirugía asistida por robot. Gracias a su diseño compacto y su modularidad, CMR Surgical responde a la creciente demanda de soluciones quirúrgicas escalables y eficientes en el mercado global de dispositivos médicos.

- En marzo de 2025, Zydus Lifesciences, empresa líder en el sector farmacéutico y sanitario con sede en India, anunció la adquisición del 85,6 % de la francesa Amplitude Surgical por 256,8 millones de euros. Esta estrategia amplía la presencia de Zydus en el segmento global de dispositivos quirúrgicos ortopédicos, demostrando su compromiso con la innovación y la expansión internacional del mercado de dispositivos médicos.

- En abril de 2025, la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido (MHRA) lanzó su segundo proyecto piloto de entorno de pruebas regulatorio de IA, invitando a participar a empresas con tecnologías médicas basadas en IA, especialmente aquellas en atención respiratoria y diagnóstico de cáncer. Esta iniciativa destaca la creciente importancia de la inteligencia artificial para mejorar las capacidades de los dispositivos médicos y garantizar la preparación regulatoria para las soluciones sanitarias de próxima generación.

- En junio de 2025, la Unión Europea introdujo nuevas restricciones a los fabricantes chinos de dispositivos médicos, limitando su acceso a contratos públicos superiores a 5 millones de euros, a menos que cumplan criterios específicos de producción local. Este cambio de política busca garantizar el acceso recíproco y mejorar la competitividad de los fabricantes europeos, con implicaciones para la dinámica del mercado global y las cadenas de suministro en el sector de los dispositivos médicos.

- En febrero de 2025, Bruker Corporation, empresa clave en instrumentación para ciencias de la vida, anunció sus planes para el lanzamiento comercial del Panel de Transcriptoma Completo Humano CosMx, que integra la multiómica espacial con imágenes tisulares de alta resolución. Este desarrollo subraya el enfoque de la compañía en el diagnóstico de precisión y la medicina personalizada, consolidando su posición en el panorama global de dispositivos médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.