Global Medical Digital Imaging Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.82 Billion

USD

39.60 Billion

2025

2033

USD

20.82 Billion

USD

39.60 Billion

2025

2033

| 2026 –2033 | |

| USD 20.82 Billion | |

| USD 39.60 Billion | |

| % | |

|

Global Medical Digital Imaging Systems Market, By Type of Test (X-Ray, MRI, Ultrasound, CT, and Nuclear Imaging), Technology (2D y 3D/4D), Application (Cardiology, Oncology, Neurology, Urology, Gynecology, and Others), End Use (Hospitals, Diagnostic Imaging Centers, and Others)- Industry Trends and Forecast to 2033

Mercado de sistemas médicos de imágenes digitalesSinopsis

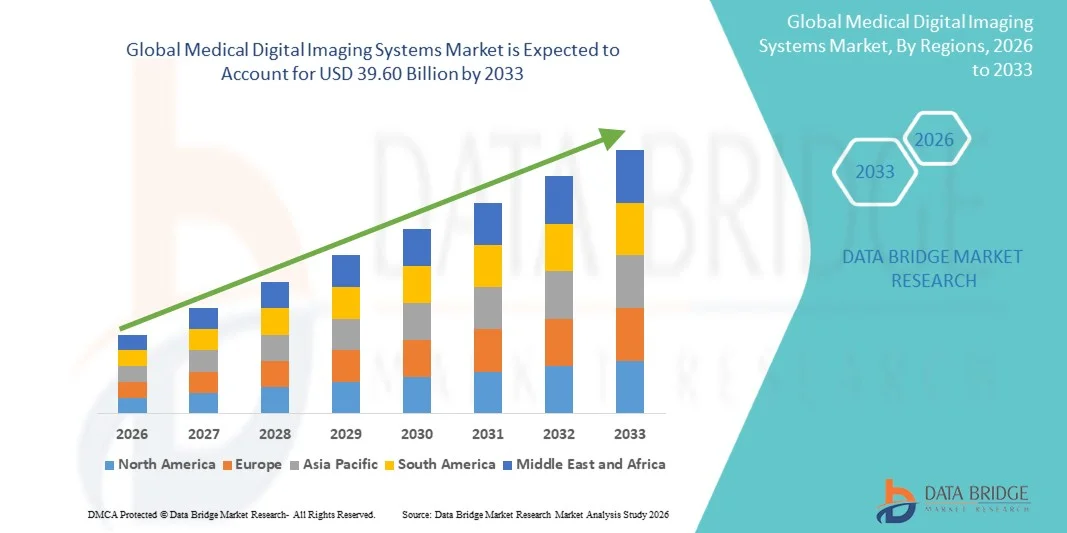

El Mercado de Sistemas de Imágenes Digitales Médicos fue valoradoUSD 20.82 billion in 2025y se prevé que alcanceUSD 39.60 billion en 2033, creciendo en unCAGR of 8.37% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente prevalencia de enfermedades crónicas, el aumento de la demanda de diagnósticos tempranos y precisos, y los avances tecnológicos continuos en modalidades de imagen tales como resonancia magnética, tomografía computarizada, radiografía, ultrasonido y sistemas híbridos de imagen. Aumentar el desarrollo de la infraestructura sanitaria y la transformación digital en hospitales y centros de diagnóstico están apoyando aún más la adopción del mercado.

La creciente carga de enfermedades cardiovasculares, cáncer y trastornos neurológicos a nivel mundial está acelerando la necesidad de soluciones de imagen en tiempo real de alta resolución que permitan la adopción de decisiones clínicas precisas. Además, la integración de inteligencia artificial, plataformas de imagen basadas en la nube y software avanzado de procesamiento de imágenes está mejorando la eficiencia del flujo de trabajo y la precisión del diagnóstico. La expansión de las aplicaciones en la tele-radiología, los procedimientos mínimamente invasivos y la medicina personalizada están impulsando la transición de los sistemas convencionales de imagen a los ecosistemas avanzados de imagen digital en los mercados de salud tanto desarrollados como emergentes.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Sistemas de Imágenes Digitales Médicos con la mayor cuota de ingresos del 36,92% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, adopción de imágenes de diagnóstico y fuerte presencia de proveedores líderes de tecnología de imágenes.

- El segmento de IRM dirigió el mercado con una cuota de 34,18% en 2025, impulsada por su contraste de tejido blando superior y alta precisión diagnóstica en condiciones complejas de enfermedad.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,6% de 2026 a 2033, alimentada por la ampliación del acceso a la salud, el aumento de la carga crónica de la enfermedad y el rápido desarrollo de la infraestructura hospitalaria en China, India y Asia sudoriental.

- CT son el tipo de prueba de mayor crecimiento, proyectado para registrar un CAGR del 7,1%, lo que refleja el aumento de la demanda de imágenes de diagnóstico rápidas y de alta resolución en situaciones de emergencia y atención crítica

- El segmento 3D/4D dominó la categoría de tecnología con una cuota de ingresos del 56,12% en 2025, liderada por sus capacidades avanzadas de visualización y precisión de diagnóstico superior.

- La oncología representó el 38,45% del mercado, preferido por la creciente carga global del cáncer y el aumento de la dependencia de las imágenes para el diagnóstico y la planificación del tratamiento.

- El segmento de cardiología es la categoría de aplicación de mayor crecimiento, con un CAGR del 7,3%, impulsado por la creciente prevalencia de enfermedades cardiovasculares a nivel mundial.

Tamaño del mercado

- Valor mundial del mercado (2025): 20,82 dólares

- Valor de mercado esperado (2033): USD 39.60 millones

- CAGR prefabricado (2026–2033): 8,37%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Medical Digital Imaging Systems MarketSegmentation

|

Atributos |

Sistemas de imágenes digitales médicos claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Siemens Healthineers AG(Alemania) ·GE HealthCare(U.S.) ·Koninklijke Philips N.V(Países Bajos) ·CANON MEDICAL SYSTEMS CORPORATION(Japón) ·FUJIFILM Holdings Corporation(Japón) · Samsung Medison Co., Ltd. (Corea Sur) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · Shimadzu Corporation (Japón) · Carestream Health, Inc. (U.S.) · Hologic, Inc. (U.S.) · Agfa-Gevaert N.V. (Bélgica) · Esaote S.p.A. (Italia) · United Imaging Healthcare Co., Ltd. (China) · Ziehm Imaging GmbH (Alemania) · Oy Planmed (Finlandia) · Konica Minolta Healthcare Americas, Inc. (Estados Unidos) · Delphinus Medical Technologies, Inc. (Estados Unidos) · Ziehm Imaging GmbH (Alemania) · Trivitron Healthcare Pvt. Ltd. (India) · Allengers Medical Systems Limited (India) |

|

Oportunidades de mercado |

· Integración rápida de plataformas radiológicas impulsadas por AI · Ampliación de servicios de tele-radiología y de imágenes basadas en la nube · La creciente demanda de sistemas híbridos y multimodales de imagen |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas médicos de imágenes digitales

Tendencia: Crecimiento en imágenes diagnósticas y automatización del flujo de trabajo clínico

Los hospitales y centros de diagnóstico están adoptando cada vez más sistemas de imagen integrados por IA para mejorar la precisión diagnóstica, reducir el tiempo de interpretación y apoyar a los radiólogos en la detección de enfermedades tempranas como el cáncer, las anomalías cardiovasculares y los trastornos neurológicos. Los algoritmos avanzados permiten la reconstrucción automatizada de imágenes, la detección de anomalías y el análisis cuantitativo a través de las modalidades CT, MRI y ultrasonido. También se están implementando plataformas de imágenes basadas en la nube para permitir la colaboración en tiempo real entre radiólogos en diferentes geografías, mejorando el acceso a la atención especializada y reduciendo las demoras en la presentación de informes. Por ejemplo, las plataformas radiológicas habilitadas por AI integradas en los sistemas hospitalarios de PACS están racionalizando los flujos de trabajo de imágenes y mejorando la coherencia de diagnóstico.

Dinámicas del mercado de sistemas médicos de imágenes digitales

Conductor de mercado clave: creciente carga de enfermedades crónicas y demanda de diagnóstico precoz

La creciente prevalencia mundial de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos está impulsando una fuerte demanda de sistemas avanzados de diagnóstico por imágenes que permiten la detección temprana y la caracterización precisa de enfermedades. Los proveedores de atención de salud dependen cada vez más de modalidades de imagen de alta resolución tales como RM, TC y PET-CT para apoyar la adopción de decisiones clínicas y la planificación del tratamiento. Las crecientes inversiones en infraestructura hospitalaria y expansión de centros de diagnóstico están acelerando aún más la adopción en mercados desarrollados y emergentes. Por ejemplo, las grandes redes hospitalarias están mejorando desde suites analógicas hasta totalmente digitales para mejorar la velocidad de diagnóstico y los resultados de los pacientes.

Restricción clave / desafío: alto costo de equipo de imágenes avanzadas y mantenimiento

Un reto importante en el Mercado de Sistemas de Imágenes Digitales Médicos es el alto costo de adquisición de modalidades avanzadas de imagen, junto con gastos significativos relacionados con la instalación, mantenimiento y requisitos de operador calificados. Las instalaciones sanitarias pequeñas y medianas suelen tener dificultades para adoptar sistemas de alta gama como la RM y el PET-CT debido a limitaciones presupuestarias y limitaciones de infraestructura. Además, los costos recurrentes relacionados con las actualizaciones de software, los contratos de servicios y el cumplimiento reglamentario aumentan aún más el costo total de la propiedad. Por ejemplo, los sistemas avanzados de imágenes multimodales requieren calibración continua y apoyo técnico especializado, limitando la adopción generalizada en entornos de salud sensibles a los costos.

Oportunidad de mercado clave: Ampliación de imágenes de nube impulsadas por IA y diagnósticos remotos

La integración de la IA y la computación en la nube en imágenes médicas presenta una gran oportunidad de crecimiento permitiendo servicios de diagnóstico escalables, remotos y en tiempo real en redes de salud. Las plataformas de imágenes basadas en la nube permiten almacenar, compartir y analizar de forma segura grandes conjuntos de datos de imágenes, mejorando la colaboración entre radiólogos y especialistas de distintas regiones. Las herramientas propulsadas por la IA aumentan aún más la precisión diagnóstica apoyando la interpretación automatizada de imágenes y la analítica predictiva para la detección temprana de enfermedades. Por ejemplo, las redes de teleradiología basadas en la nube están permitiendo la presentación remota de tomografía computarizada y resonancia magnética desde centros de expertos centralizados a hospitales rurales y centros de diagnóstico.

Sistemas de Imágenes Digitales Médicas

El mercado de sistemas de imagen digital médica se segmenta sobre la base del tipo de prueba, tecnología, aplicación y uso final.

- Por tipo de prueba

Sobre la base del tipo de prueba, el Mercado de Sistemas de Imágenes Digitales Médicos se segmenta en X-Ray, RM, Ultrasonido, TC y Imágenes Nucleares. El segmento de IRM dominaba el mercado con una cuota de 34,18% en 2025, debido a su contraste de tejido blando superior y alta precisión diagnóstica en condiciones complejas de enfermedad. Estos sistemas se utilizan ampliamente en neurología, oncología y imagen musculoesquelética donde la visualización anatómica detallada es crítica. Aumentar la prevalencia de los trastornos neurológicos y el cáncer está impulsando significativamente la demanda de diagnósticos basados en RMN. Los avances continuos en sistemas de resonancia magnética de alto nivel y la imagen funcional están mejorando la resolución de imagen y la utilidad clínica. Los hospitales y centros de diagnóstico avanzados están mejorando rápidamente a las plataformas digitales de resonancia magnética para mejorar la eficiencia del flujo de trabajo. Su naturaleza no invasiva y su amplia aplicabilidad clínica siguen reforzando su dominio en todos los sistemas sanitarios a nivel mundial.

Se prevé que el segmento CT registrará el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente demanda de imágenes de diagnóstico rápidas y de alta resolución en situaciones de emergencia y atención crítica. Los escáneres de TC se utilizan ampliamente en el diagnóstico de trauma, el estadificación de oncología y la imagen cardiovascular debido a su velocidad y precisión. El aumento de la incidencia mundial de accidentes y enfermedades crónicas aumenta aún más la adopción. Los avances tecnológicos como la reconstrucción de imágenes con bajo contenido de TC y IA están mejorando la seguridad de los pacientes y la precisión de diagnóstico. Ampliar el despliegue en programas de detección preventiva también está acelerando el crecimiento del mercado. La adopción fuerte en las infraestructuras sanitarias emergentes está apoyando aún más la expansión de segmentos.

- By Technology

Sobre la base de la tecnología, el Mercado de Sistemas de Imágenes Digitales Médicos se segmenta en sistemas de imagen 2D y 3D/4D. El segmento de imágenes 3D/4D dominaba el mercado con una participación del 56,21% en 2025, impulsada por sus capacidades avanzadas de visualización y una precisión de diagnóstico superior. Estos sistemas permiten una reconstrucción anatómica detallada, permitiendo una evaluación precisa de enfermedades complejas como el cáncer, los trastornos cardiovasculares y las anomalías neurológicas. Son ampliamente utilizados en hospitales y centros de diagnóstico de especialidades para aplicaciones clínicas de alta gama. La integración con herramientas de reconstrucción y mejora de imagen basadas en AI está mejorando la eficiencia de diagnóstico. El aumento de la adopción en la planificación quirúrgica y los procedimientos de intervención está reforzando aún más la demanda. La innovación tecnológica continua está consolidando su posición como el segmento de tecnología de imagen líder a nivel mundial.

Se espera que el segmento de imagen 2D crezca en un CAGR de 6,8% de 2026 a 2033, impulsado por su asequibilidad y uso generalizado en entornos de atención primaria. Sigue siendo esencial para el diagnóstico de rutina, la detección básica y la evaluación inicial del paciente. El aumento del despliegue en los hospitales rurales y los centros de recursos bajos está apoyando la adopción. Las mejoras tecnológicas están mejorando la calidad de la imagen incluso en sistemas sensibles a los costos. El aumento de la demanda de diagnósticos de puntos de atención está acelerando aún más el crecimiento. Su accesibilidad y bajo costo operativo continúan impulsando una fuerte penetración en los mercados emergentes de salud.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en cardiología, oncología, neurología, urología, ginecología y otros. El segmento de oncología dominó el mercado con una participación del 38,45% en 2025, impulsada por la creciente carga global del cáncer y la creciente dependencia de las imágenes para el diagnóstico y la planificación del tratamiento. Las modalidades avanzadas de imagen, como la TC, la RMN y el PET-CT, se utilizan ampliamente para la detección, el estadificación y el monitoreo de terapias tumorales. La creciente adopción de oncología de precisión aumenta aún más la demanda de sistemas de imágenes de alta resolución. Los hospitales están invirtiendo fuertemente en infraestructura diagnóstica centrada en la oncología. Las tecnologías de imagen híbrida están mejorando la precisión de detección temprana y los resultados clínicos. Ampliar las iniciativas de detección del cáncer siguen reforzando el dominio de este segmento.

Se espera que el segmento de cardiología registre el crecimiento más rápido en una CAGR del 7,3% del 2026 al 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares a nivel mundial. Los sistemas de imágenes se utilizan cada vez más para la detección temprana de enfermedades cardíacas, anomalías vasculares y trastornos estructurales. Tecnologías como angiografía computarizada y resonancia cardíaca están ganando rápida adopción clínica. El aumento de la demanda de métodos de diagnóstico no invasivos y precisos está apoyando aún más el crecimiento. La integración de la IA en el análisis de imágenes cardíacas está mejorando la velocidad y precisión del diagnóstico. Ampliar los programas de cardiología preventiva están acelerando la expansión del mercado en todo el mundo.

- Por fin de uso

Sobre la base del uso final, el mercado se segmenta en hospitales, centros de diagnóstico de imagen y otros. El segmento de hospitales dominaba el mercado con una cuota de 44,83% en 2025, impulsada por una alta entrada de pacientes y disponibilidad de infraestructura avanzada de imágenes. Los hospitales utilizan ampliamente sistemas de resonancia magnética, tomografía computarizada, radiografía y ultrasonido para la planificación integral del diagnóstico y tratamiento. Aumentar la inversión en la transformación digital de la salud está fortaleciendo aún más la adopción. La integración con el PACS y los sistemas de información hospitalaria está mejorando la eficiencia del flujo de trabajo y la gestión de datos. La creciente demanda de servicios clínicos de múltiples especialidades está ampliando la utilización de imágenes. Las mejoras continuas en las capacidades de diagnóstico basadas en hospitales están reforzando el liderazgo de segmentos a nivel mundial.

Se proyecta que el segmento de centros de diagnóstico de imagen crezca en un CAGR de 7,5% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de diagnóstico autónomos especializados. Estos centros ofrecen tiempos de rotación más rápidos y soluciones de imagen rentables en comparación con los hospitales. Aumentar la externalización de los servicios de diagnóstico de imagen está impulsando la expansión del mercado. El crecimiento de las cadenas de diagnóstico privadas en las economías emergentes está acelerando aún más la adopción. Los avances tecnológicos en sistemas de imagen compactos y de alto rendimiento están permitiendo la escalabilidad. Aumentar la preferencia de los pacientes por diagnósticos accesibles y eficientes está impulsando un crecimiento global fuerte.

Medical Digital Imaging Systems Market Regional Analysis

América del Norte dominaba el Mercado de Sistemas de Imágenes Digitales Médicos con la mayor cuota de ingresos del 36,92% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, adopción de imágenes de diagnóstico y fuerte presencia de proveedores líderes de tecnología de imágenes. La región se beneficia de una alta prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares, impulsando la demanda continua de soluciones avanzadas de diagnóstico por imágenes. Los sólidos marcos de reembolso, la pronta adopción de sistemas de imagen habilitados para la IA y la integración generalizada de las plataformas de salud digital refuerzan aún más el crecimiento del mercado. El aumento de las inversiones en la modernización hospitalaria y la expansión del centro de diagnóstico siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Medical Digital Imaging Systems Market Insight

El mercado de sistemas de imagen digital médica de EE.UU. es testigo de un fuerte crecimiento debido a la creciente prevalencia de enfermedades crónicas, la infraestructura sanitaria avanzada y la alta adopción de tecnologías de diagnóstico habilitadas por IA. La red hospitalaria bien establecida del país, las políticas fuertes de reembolso y la presencia de fabricantes líderes de equipos de imagen están impulsando la demanda en los sistemas de RM, TC, rayos X y ultrasonido. El aumento de las inversiones en medicina de precisión, programas de detección temprana de enfermedades e iniciativas de transformación digital hospitalaria están apoyando aún más la expansión del mercado en aplicaciones clínicas y de investigación. La creciente integración de las plataformas de imágenes basadas en la nube y los diagnósticos asistidos por AI sigue fortaleciendo la eficiencia y los resultados clínicos en el sistema de salud estadounidense.

Europe Medical Digital Imaging Systems Market Insight

El mercado de sistemas de imagen digital de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas sanitarios sólidos, normas regulatorias estrictas y una alta demanda de soluciones avanzadas de diagnóstico por imágenes. El uso amplio de las tecnologías de resonancia magnética, tomografía computarizada e imágenes híbridas en oncología, cardiología y neurología está apoyando la expansión del mercado en toda la región. Las iniciativas gubernamentales que promueven la detección temprana de enfermedades y la adopción digital de la salud están fortaleciendo aún más la demanda. El aumento de las inversiones en la modernización hospitalaria y las plataformas de imagen impulsadas por IA, junto con un fuerte enfoque en la precisión clínica y la seguridad de los pacientes, siguen mejorando la adopción de sistemas avanzados de imagen en toda Europa.

U.K. Medical Digital Imaging Systems Market Insight

El mercado de sistemas de imágenes digitales médicas de los Estados Unidos está experimentando un crecimiento constante, apoyado por la adopción de tecnologías avanzadas de diagnóstico por imágenes dentro del Servicio Nacional de Salud (NHS) y el sector privado de la salud. El aumento de la demanda de diagnóstico precoz de cáncer, enfermedades cardiovasculares y trastornos neurológicos está impulsando el consumo de RM, TC y sistemas de ultrasonido. Las inversiones en la transformación de la salud digital y las herramientas de radiología basadas en IA están mejorando la eficiencia diagnóstica y la gestión del flujo de trabajo. Además, el enfoque creciente en la reducción de los tiempos de espera diagnóstico y la mejora de los resultados de los pacientes está acelerando aún más la adopción de infraestructuras modernas de imagen en todo el sistema sanitario de los Estados Unidos.

Alemania Medical Digital Imaging Systems Market Insight

El mercado de sistemas de imagen digital médico de Alemania se está expandiendo constantemente debido a su fuerte infraestructura sanitaria, la base avanzada de tecnología médica y la demanda creciente de soluciones de diagnóstico de alta precisión. Los hospitales y centros de diagnóstico alemanes están adoptando ampliamente sistemas de resonancia magnética, tomografía computarizada y 3D/4D para el diagnóstico complejo de enfermedades y la planificación del tratamiento. El fuerte énfasis en la innovación médica, la investigación y la excelencia en ingeniería está apoyando avances tecnológicos continuos en los sistemas de imagen. Además, el gobierno se centra en la integración digital de la salud y la creciente incidencia de enfermedades crónicas están impulsando la adopción en aplicaciones clínicas y de investigación en Alemania.

Asia-Pacific Medical Digital Imaging Systems Market Insight

Se espera que el mercado de sistemas de imágenes digitales médicas de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento de la carga de enfermedades crónicas y el aumento del acceso a servicios de diagnóstico en las economías en desarrollo. Países como China, la India y el Japón están invirtiendo fuertemente en la expansión hospitalaria y tecnologías avanzadas de imagen. Aumentar la conciencia de la detección temprana de enfermedades, junto con la adopción creciente de sistemas de imagen habilitados para la IA y rentables, está apoyando la expansión del mercado regional. Además, el aumento del turismo médico y la creciente inversión privada en salud están acelerando la demanda de sistemas de IRM, TC y ultrasonido en toda la región.

Japón Medical Digital Imaging Systems Market Insight

El mercado de sistemas de imágenes digitales médicas de Japón está presenciando un crecimiento constante debido a la infraestructura sanitaria avanzada, el envejecimiento de la población y un fuerte enfoque en el diagnóstico temprano y preciso de enfermedades. La adopción de sistemas de resonancia magnética, tomografía computarizada e imagen híbrida es impulsada por la necesidad de diagnósticos precisos en oncología, neurología y cardiología. La innovación tecnológica continua, incluida la integración de sistemas de IA y de alta resolución, está mejorando la precisión diagnóstica y la eficiencia del flujo de trabajo. Además, el énfasis de Japón en la salud preventiva y las técnicas de diagnóstico mínimamente invasivas está apoyando la expansión constante del mercado en hospitales y centros de diagnóstico.

China Medical Digital Imaging Systems Market Insight

El mercado de sistemas de imagen digital de China está creciendo rápidamente, impulsado por el aumento de las inversiones sanitarias, la ampliación de la infraestructura hospitalaria y la carga creciente de enfermedades crónicas. Iniciativas gubernamentales sólidas para mejorar el acceso a la salud y las capacidades de diagnóstico están impulsando la adopción de sistemas avanzados de imágenes como CT, RM y ultrasonido. La urbanización rápida y la creciente demanda de detección temprana de enfermedades están apoyando aún más la expansión del mercado. Además, el aumento de la integración de las tecnologías de imagen basadas en la inteligencia artificial y las capacidades de fabricación nacional está posicionando a China como uno de los mercados de más rápido crecimiento para los sistemas de imagen digital médica a nivel mundial.

Mercado de sistemas médicos de imágenes digitales Compartir

La industria de sistemas de imagen digital médica está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers AG (Alemania)

- GE HealthCare (Estados Unidos)

- Koninklijke Philips N.V. (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Samsung Medison Co., Ltd. (South Korea)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Shimadzu Corporation (Japón)

- Carestream Health, Inc. (U.S.)

- Hologic, Inc. (U.S.)

- Agfa-Gevaert N.V. (Bélgica)

- Esaote S.p.A. (Italia)

- United Imaging Healthcare Co., Ltd.

- Ziehm Imaging GmbH (Alemania)

- Planmed Oy (Finlandia)

- Konica Minolta Healthcare Americas, Inc. (U.S.)

- Delphinus Medical Technologies, Inc. (Estados Unidos)

- Ziehm Imaging GmbH (Alemania)

- Trivitron Healthcare Pvt. Ltd. (India)

- Allengers Medical Systems Limited (India)

Últimas novedades en el mercado de sistemas de imágenes digitales médicas

- En marzo de 2024, Philips anunció el lanzamiento de su sistema de TC 7500 Spectral, una plataforma de tomografía computarizada espectral de próxima generación diseñada para mejorar la confianza diagnóstica a través de la descomposición avanzada de materiales y la caracterización de tejido mejorada. El sistema permite un análisis más rápido con una mejor calidad de imagen y artefactos de movimiento reducidos, soportando aplicaciones en cardiología, oncología y atención de emergencia. También integra la automatización del flujo de trabajo para mejorar la eficiencia en entornos clínicos de alto volumen. Este lanzamiento representa un avance significativo en la tecnología de imagen espectral

- En marzo de 2023, GE HealthCare expandió su cartera de ultrasonidos con mejoras a su serie LOGIQ E10, incorporando características avanzadas de imagen impulsadas por IA para mejorar la precisión diagnóstica en aplicaciones de radiología, cardiología y obstetricia. El sistema mejorado se centra en la automatización, la resolución de imagen mejorada y la integración de flujo de trabajo mejorada para los médicos. Soporta resultados de imagen más rápidos y consistentes en diversos entornos clínicos. Este desarrollo refleja el creciente énfasis de GE en soluciones de diagnóstico por imágenes de IA

- En marzo de 2022, GE HealthCare introdujo el sistema Revolución Apex CT, una avanzada plataforma de tomografía computarizada diseñada para mejorar la claridad de imagen, la velocidad y la eficiencia del flujo de trabajo a través de aplicaciones de imagen de emergencia, cardíaca y oncología. El sistema integra herramientas de reconstrucción basadas en la IA para mejorar la precisión de diagnóstico al tiempo que reduce los tiempos de escaneo y la dosis de radiación. Se desarrolló para apoyar entornos clínicos de alto volumen con mayor eficiencia operativa. Este lanzamiento puso de relieve la continua innovación de GE en la imagen tomográfica de precisión y soluciones de diagnóstico centradas en el paciente

- En noviembre de 2021, Philips anunció el lanzamiento de su sistema MR 7700 MRI de próxima generación, diseñado para ofrecer imágenes neuro-cuerpo de alto rendimiento con mayor fuerza de gradiente y capacidades avanzadas de reconstrucción con capacidad de IA. El sistema fue desarrollado para apoyar aplicaciones clínicas y de investigación exigentes, especialmente en neurología y oncología. También mejoró la eficiencia del flujo de trabajo a través de tiempos de exploración más rápidos y mejores características de comodidad del paciente. Este lanzamiento reforzó el enfoque de Philips en la innovación en sistemas de RM de alto nivel y la transformación digital de imágenes

- En septiembre de 2021, Siemens Healthineers anunció la remoción y el lanzamiento de su sistema de TC con fotones Naeotom Alpha, marcando un gran avance en la imagen de tomografía computarizada permitiendo una resolución ultra alta, imagen espectral y una mejor eficiencia de dosis para diagnósticos cardiovasculares y oncológicos. El sistema introdujo una nueva tecnología de detectores que mejora significativamente la calidad de imagen al tiempo que reduce la exposición a la radiación, lo que lo convierte en un hito de innovación en la próxima generación de imágenes de TC. Este desarrollo fortaleció el liderazgo de Siemens en aplicaciones avanzadas de diagnóstico y medicina de precisión

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.