Global Medical Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

875.06 Million

USD

1,415.90 Million

2025

2033

USD

875.06 Million

USD

1,415.90 Million

2025

2033

| 2026 –2033 | |

| USD 875.06 Million | |

| USD 1,415.90 Million | |

| % | |

|

Segmentación del mercado global de pantallas médicas, por tecnología (pantalla LCD retroiluminada por LED, pantalla LCD retroiluminada por CCFL, pantalla LCD TFT y pantalla OLED), tamaño del panel (paneles de menos de 22,9 pulgadas, paneles de 23,0 a 32,0 pulgadas, paneles de 27,0 a 41,9 pulgadas y paneles de más de 42 pulgadas), modo de visualización (2D y 3D), megapíxeles (hasta 2 MP, 2,1–4 MP, 4,1–8 MP y más de 8 MP), resolución (4K, Ultra Full HD, Full HD y otros), tipo de pantalla (montada en pared, portátil y modular), tecnología de imagen (pantalla táctil, cristal de fuente resistente a los arañazos, modo a prueba de fallos, opciones de limpieza, Softglow y Spotview y otros), color de la pantalla (color y monocromo), relación de aspecto (16,09, 21,09 y 4,03), componente (hardware y servicios), aplicación (consulta, diagnóstico, Cirugía/Intervencionismo, Telemedicina, Docencia/Práctica, Monitorización fetal, Odontología, Atención en el punto de atención, Monitorización portátil del paciente y otros), Usuario final (Hospitales, Clínicas, Centros de enfermería, Laboratorios de diagnóstico, Laboratorios de imagen/radiología, Laboratorios, Centros de rehabilitación y otros), Canal de distribución (Licitación directa, Ventas minoristas y otros): Tendencias y pronósticos de la industria hasta 2033

¿Qué es la tasa de crecimiento y tamaño del mercado de la pantalla médica

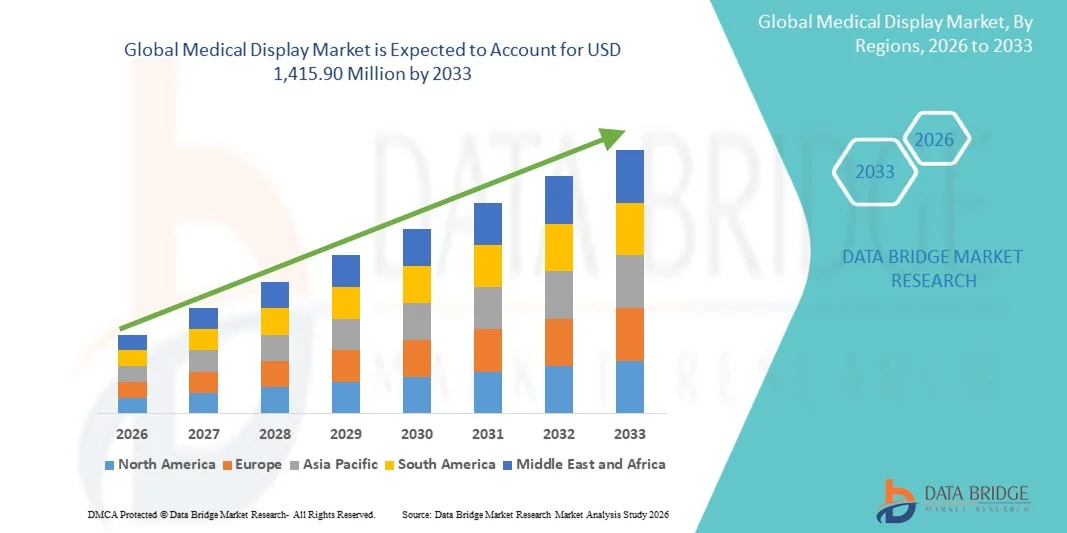

- Según Data Bridge Market Research Analysis, el tamaño del mercado mundial de la pantalla médica se valoró enUSD 875,06 millones en 2025y se espera que alcanceUSD 1,415,90 millones en 2033, aCAGR of 6.2%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente adopción de tecnologías avanzadas de imagen y soluciones digitales en las instalaciones sanitarias, lo que permite un diagnóstico preciso y una mejor atención al paciente

- Además, la creciente demanda de soluciones de visualización de alta resolución, fiables y eficientes en energía en aplicaciones de radiología, cirugía y diagnóstico está posicionando las pantallas médicas como herramientas esenciales en la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de visualización médica, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado y pronóstico:

- Tamaño del mercado (2025):USD 875,06 million

- Tamaño del mercado proyectado (2033):1.415,90 millones

- CAGR (2026-2033):6.2%

¿Cómo se analiza el mercado de visualización médica

- Las pantallas médicas, que proporcionan una visualización de alta resolución para aplicaciones diagnósticas, quirúrgicas y clínicas, se están convirtiendo en indispensables en entornos de salud modernos debido a su capacidad para mejorar la exactitud de la imagen, soportar modalidades avanzadas de imagen e integrar perfectamente con sistemas de información hospitalarios

- La creciente demanda de exhibiciones médicas se alimenta principalmente de la creciente adopción de soluciones de salud digital, aumentando la necesidad de una imagen precisa y fiable en el diagnóstico, y aumentando las inversiones en infraestructura médica avanzada en hospitales y centros de diagnóstico

- América del Norte dominaba el mercado de exhibición médica con la mayor cuota de ingresos del 38,7% en 2025, impulsada por la adopción temprana de tecnologías de salud digital, el alto gasto sanitario y una fuerte presencia de fabricantes de pantallas clave, con Estados Unidos presenciando un crecimiento significativo en instalaciones de pantalla 4K y Ultra Full HD en hospitales y centros de imágenes

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de exhibición médica durante el período previsto debido al aumento de las inversiones en infraestructura sanitaria, el aumento del volumen de pacientes y la creciente conciencia de las tecnologías avanzadas de diagnóstico

- LCD LED El segmento de visualización dominaba el mercado de visualización médica con una cuota de mercado del 42,1% en 2025, impulsado por su eficiencia energética, brillo superior y adopción generalizada en aplicaciones de diagnóstico y cirugía

¿Qué es la aplicación de informes y la segmentación del mercado de visualización médica

|

Atributos |

Visualización médica del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuáles son las tendencias del mercado de visualización médica

Adopción de imágenes idóneas y análisis en tiempo real

- Una tendencia significativa y aceleradora en el mercado mundial de la exhibición médica es la creciente integracióninteligencia artificial(AI) para el procesamiento mejorado de imágenes, análisis en tiempo real y diagnóstico automatizado en entornos clínicos y quirúrgicos

- Por ejemplo, la pantalla Coronis Uniti de Barco incorpora mejora de imagen asistida por AI para mejorar la precisión diagnóstica a través de aplicaciones de radiología y cardiología

- La integración de IA permite características como detección automática de lesiones, optimización de la calidad de imagen y sistemas de alerta predictivo para anomalías, reducción del error humano y mejora la eficiencia del flujo de trabajo

- Además, la integración con el hospitalPACSy software de imagen permite la gestión centralizada de los datos de imagen, proporcionando a los clínicos acceso inmediato a la información crítica del paciente

- Esta tendencia hacia pantallas inteligentes, impulsadas por análisis está redefinindo las expectativas para la precisión diagnóstica y la eficiencia operativa, impulsando a fabricantes como NEC y Eizo a desarrollar soluciones capaces de IA con optimización de imagen en tiempo real y soporte de decisión clínica

- La demanda de exhibiciones médicas con funcionalidad habilitada para AI está creciendo rápidamente en hospitales, centros de imágenes y suites quirúrgicas, ya que los proveedores de atención médica priorizan la velocidad, precisión e interoperabilidad en el cuidado de pacientes

- La creciente integración de las capacidades interactivas y de pantalla táctil en pantallas está mejorando el flujo de trabajo clínico, permitiendo anotación, medición y colaboración en tiempo real durante diagnósticos y procedimientos quirúrgicos

¿Qué es la dinámica del mercado de visualización médica

Conductor

Demanda creciente para imágenes de alta resolución en el cuidado de la salud

- La creciente necesidad de una imagen precisa y de alta resolución en los flujos de trabajo diagnóstico, quirúrgico y clínico es un conductor significativo para la creciente adopción de pantallas médicas

- Por ejemplo, en marzo de 2025, Philips lanzó su serie de pantallas clínicas 4K para mejorar la visualización en radiología y aplicaciones quirúrgicas, con el objetivo de mejorar la confianza en el diagnóstico y la eficiencia operacional

- A medida que los proveedores de atención médica adoptan modalidades avanzadas de imagen como imágenes de 4K, Ultra HD y multimodalidad, las pantallas médicas ofrecen claridad crítica y precisión de color para una interpretación precisa de los datos clínicos

- El aumento del volumen de los pacientes, los avances tecnológicos en el equipo de imágenes y la expansión de la infraestructura hospitalaria alimentan aún más la necesidad de pantallas fiables y de alto rendimiento

- Además, la creciente adopción de flujos de trabajo digitales, telemedicina y diagnóstico remoto está impulsando la demanda de pantallas que aseguran una calidad de imagen consistente, brillo y longevidad en entornos clínicos.

- Ampliar el uso de procedimientos quirúrgicos e intervencionales que dependen de la visualización en tiempo real aumenta la demanda de pantallas especializadas de alta precisión y gran formato

- Aumento de las inversiones en centros avanzados de imágenestelesaludinfraestructura en los mercados emergentes están creando nuevas oportunidades de crecimiento para la adopción de pantallas médicas

Restraint/Challenge

Altos costos y patrones de cumplimiento regulatorio

- La inversión inicial relativamente alta necesaria para exhibiciones médicas de primera calidad, junto con normas reglamentarias estrictas, presenta un reto clave para una adopción más amplia del mercado

- Por ejemplo, el costo de las pantallas habilitadas para 4K o AI de marcas como Barco y Eizo puede ser prohibitivo para pequeñas clínicas o hospitales financiados con presupuesto en regiones en desarrollo

- El cumplimiento de normas estrictas de dispositivos médicos, incluidas las certificaciones FDA, CE e ISO, aumenta los plazos y costos de desarrollo, lo que puede retrasar los lanzamientos de productos y limitar la penetración del mercado

- Además, la complejidad de integrar pantallas avanzadas con los sistemas hospitalarios existentes y el equipo de imágenes puede dificultar la adopción de instalaciones que carecen de tecnología de la información o de apoyo biomédico

- Superar estos desafíos mediante líneas de productos rentables, opciones de actualización modulares y estrategias regulatorias simplificadas será esencial para un crecimiento sostenido y una adopción más amplia en diversos entornos de salud

- Potencialciberseguridadlos riesgos en sistemas de visualización médica conectados, incluido el acceso no autorizado a datos de imagen de pacientes sensibles, podrían limitar la adopción sin protocolos de seguridad sólidos

- Sensibilización y capacitación limitadas entre el personal sanitario en relación con el uso óptimo de las tecnologías avanzadas de visualización pueden frenar la integración y reducir el valor percibido de las exhibiciones médicas premium

¿Qué es el mercado de visualización médica

El mercado se segmenta sobre la base de la tecnología, tamaño del panel, modo de visualización, megapíxeles, resolución, tipo de visualización, tecnología de imagen, color de visualización, relación de aspecto, componente, aplicación, usuario final y canal de distribución.

- By Technology

Sobre la base de la tecnología, el mercado de visualización médica se segmenta en pantalla LCD LED-Backlit, pantalla LCD CCFL-Backlit, pantalla LCD TFT y pantalla OLED. El segmento de pantalla LCD LED-Backlit dominaba el mercado con una cuota de ingresos del 42,1% en 2025, impulsado por su eficiencia energética, alta luminosidad y calidad de imagen consistente en aplicaciones de diagnóstico y cirugía. Los hospitales y centros de imágenes prefieren pantallas LED retroiluminadas para su confiabilidad y vida útil más larga, reduciendo costos de mantenimiento. Las pantallas proporcionan una precisión de color superior e iluminación uniforme, mejorando la confianza diagnóstica, especialmente en radiología y cardiología. Por ejemplo, Barco y NEC ofrecen pantallas LED retroiluminadas integradas con mejora de imagen asistida por AI para soportar diagnósticos precisos. El segmento también se beneficia de la compatibilidad con dispositivos de imagen multimodal, permitiendo una integración perfecta con sistemas PACS y EMR. La innovación continua en pantalla táctil y funciones de calibración fortalece la adopción en hospitales y suites quirúrgicas.

Se espera que el segmento OLED Display sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por ratios de contraste superiores, factor de forma delgada y reproducción de color excepcional. Las pantallas OLED se adoptan cada vez más en procedimientos quirúrgicos e intervencionales especializados donde la visualización precisa de los tejidos es crítica. Por ejemplo, las soluciones OLED de Eizo se utilizan en cirugías mínimamente invasivas para mejorar la percepción de profundidad. Su diseño ligero permite la integración en configuraciones portátiles y modulares, proporcionando movilidad en entornos clínicos. Los avances en la vida útil de la OLED y la eficiencia energética alientan a los hospitales a mejorarse de los sistemas heredados. La experiencia visual inmersiva soporta cirugías con ayuda de robots y guiados por imágenes. El segmento también está impulsado por el aumento de la demanda en la enseñanza de hospitales y plataformas de telesalud.

- Por tamaño del panel

Sobre la base del tamaño del panel, el mercado de visualización médica se segmenta en paneles inferiores a 22.9 pulgadas, paneles de 23,0 a 32,0 pulgadas, paneles de 27,0 a 41,9 pulgadas y sobre paneles de 42 pulgadas. El segmento 27.0–41.9 Inch Panels dominaba el mercado en 2025 debido a su adopción generalizada en salas de operaciones y suites de diagnóstico donde las pantallas de gran formato aumentan la colaboración y la visualización. Por ejemplo, los hospitales prefieren este rango de tamaño para los departamentos de radiología y cardiología donde múltiples clínicos necesitan visualización simultánea. Estos paneles equilibran la eficiencia del espacio con una claridad de imagen óptima y campo de visión. La integración con los diagnósticos asistidos por AI y las fuentes de varios insumos aumenta la eficiencia del flujo de trabajo clínico. El segmento se beneficia de la alta adopción en salas de operaciones híbridas y configuraciones de imágenes multimodales. La fiabilidad a largo plazo y el rendimiento constante bajo el dominio continuo del uso clínico refuerzan la dominación.

Se espera que más de 42 Paneles de Inch sean testigos del crecimiento más rápido durante el período previsto, impulsado por la creciente demanda de pantallas quirúrgicas y de salas de conferencias de gran formato que permitan procedimientos de colaboración y consultas de telesalud. Por ejemplo, las pantallas de gran formato se instalan cada vez más en cirugías con ayuda robótica y mínimamente invasivas para mejorar la visualización. Los paneles de alta resolución permiten una evaluación precisa de estructuras anatómicas sutiles. Los hospitales que invierten en OR avanzados e infraestructura digital están acelerando la adopción. La integración de los superpuestos asistidos por AI y la funcionalidad interactiva aumenta aún más el crecimiento. Los hospitales educativos y docentes también adoptan estos paneles para diagnósticos de grupos y consultas quirúrgicas remotas.

- Ver el modo

Sobre la base del modo de visualización, el mercado de visualización médica se segmenta en 2D y 3D. El segmento 2D dominó el mercado con la mayor cuota de ingresos en 2025 debido al uso amplio en los flujos de trabajo diagnóstico, quirúrgico y clínico donde la imagen bidimensional cumple con los requisitos. Por ejemplo, las pantallas 2D son ampliamente utilizadas en las instalaciones de radiología, cardiología y telesalud para imágenes rutinarias. Estas pantallas son rentables y proporcionan una resolución fiable y brillo para un diagnóstico preciso. Los hospitales se benefician de la compatibilidad con los equipos de imagen existentes y los sistemas multimodales. Los flujos de trabajo establecidos y la familiaridad del personal refuerzan la adopción. Los proveedores se centran en mejorar la calibración, la durabilidad y las características de imagen asistidas por AI para pantallas 2D.

Se espera que las pantallas 3D sean testigos del crecimiento más rápido durante el período de pronóstico, impulsado por la adopción en planificación quirúrgica, procedimientos de intervención y diagnóstico avanzado. Por ejemplo, las pantallas 3D se utilizan en cirugías con ayuda robótica y procedimientos mínimamente invasivos para mejorar la percepción de profundidad y la visualización volumétrica. La integración con la realidad aumentada y el análisis basado en IA permite una evaluación anatómica precisa. Enseñar hospitales y centros especializados de imagen también adoptan pantallas 3D con fines educativos. El segmento se beneficia de la creciente demanda de visualización avanzada en telesalud y cirugía remota. Los hospitales que invierten en suites quirúrgicas de alta gama son factores clave del crecimiento.

- Por Megapixel

Sobre la base de megapíxeles, el mercado se segmenta en UP TO 2MP, 2.1–4MP, 4.1–8MP y Arriba 8MP. El segmento 2.1–4MP dominó el mercado con la mayor cuota de ingresos en 2025 debido a la resolución óptima para aplicaciones de diagnóstico y clínica estándar. Por ejemplo, estas pantallas son ampliamente utilizadas en radiología, cardiología y ecografía. Los hospitales prefieren este segmento ya que equilibra la calidad de imagen con asequibilidad. Estas pantallas son compatibles con equipos de imagen multimodal y sistemas PACS. La fiabilidad y la calibración estandarizada refuerzan aún más la adopción. Los proveedores continúan mejorando el brillo, el contraste y la durabilidad para un rendimiento clínico consistente.

Se espera que el segmento anterior de 8MP sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por la adopción en diagnósticos avanzados, planificación quirúrgica y procedimientos mínimamente invasivos. Por ejemplo, los departamentos de oncología y cardiología utilizan cada vez más pantallas de alta resolución para una evaluación precisa del tejido. Estas pantallas soportan una integración modular y de gran formato para flujos de trabajo colaborativos. Mejora de imagen asistida por AI complementa estas pantallas en aplicaciones críticas. Los hospitales y los centros de enseñanza los prefieren para imágenes de alta precisión. El aumento de la demanda de consultas remotas y telemedicina acelera la adopción.

- Resolución

Sobre la base de la resolución, el mercado de visualización médica se segmenta en 4K, Ultra Full HD, Full HD y otros. El segmento Ultra Full HD dominaba el mercado en 2025 debido a su equilibrio de alta claridad de imagen, precisión de color y eficacia en función de costos para los flujos de trabajo diagnóstico y clínico. Por ejemplo, las pantallas Ultra Full HD son ampliamente utilizadas en radiología y suites quirúrgicas para una interpretación precisa de imágenes. Los hospitales y centros de imágenes prefieren esta resolución porque apoya la integración con sistemas de imagen multimodal. El segmento también se beneficia de un brillo constante, contraste y fiabilidad a largo plazo. La adopción es fuerte tanto en los mercados desarrollados como en los emergentes debido a la asequibilidad y el rendimiento. Los proveedores siguen mejorando estas pantallas con pantalla táctil y funciones de diagnóstico con ayuda de AI.

Se espera que el segmento 4K sea testigo del crecimiento más rápido durante el período de pronóstico, debido a la resolución ultraalta, que es fundamental para cirugía mínimamente invasiva, procedimientos de intervención y diagnóstico avanzado. Por ejemplo, las pantallas 4K se utilizan cada vez más en cirugías con ayuda robótica para una visualización precisa de estructuras anatómicas finas. Los hospitales que invierten en salas de operaciones avanzadas y centros de imagen están impulsando la adopción. La integración con soluciones de gran formato, modulares e interactivas mejora la usabilidad. Las superposiciones asistidas por AI y la analítica en tiempo real complementan las imágenes de 4K para un diagnóstico preciso. Las aplicaciones de telesalud y consultas remotas aumentan aún más la adopción.

- Tipo de pantalla

Sobre la base del tipo de visualización, el mercado se segmenta en pared montada, portátil y modular. El segmento Wall Mounted dominaba en 2025 debido a su uso generalizado en ORs, suites de diagnóstico y entornos clínicos que requieren pantallas permanentes de alta resolución. Por ejemplo, los hospitales instalan pantallas montadas en la pared en salas quirúrgicas y radiológicas para la visualización constante por varios clínicos. La integración con sistemas PACS, EMR y multimodalidad es más simple con pantallas fijas. La durabilidad a largo plazo y la adopción de bajo mantenimiento refuerzan. Estas pantallas aumentan la colaboración y la eficiencia del flujo de trabajo. Los proveedores proporcionan soporte de calibración y garantía para fortalecer la posición del mercado.

Se espera que el segmento portátil sea testigo del crecimiento más rápido durante el período de previsión, debido al aumento de la demanda de diagnósticos de punto de atención, monitoreo de la cama y aplicaciones de telesalud. Por ejemplo, se implementan pantallas portátiles en UCI y salas de emergencia para proporcionar imágenes en tiempo real en la cama del paciente. Ofrecen flexibilidad, movilidad y despliegue rápido en todos los departamentos del hospital. Las capacidades interactivas y de pantalla táctil mejoran la eficiencia del flujo de trabajo. Las clínicas más pequeñas y los centros de diagnóstico están adoptando cada vez más soluciones portátiles. El diseño modular y ligero apoya aún más el crecimiento en los mercados emergentes.

- Imaging Technology

Sobre la base de la tecnología de imagen, el mercado se segmenta en pantalla táctil, vidrio delantero resistente a los arañazos, modo inseguro, opciones limpiables, softglow, vista de manchas y otros. El segmento Touch Screen dominó el mercado en 2025 debido a una mayor interactividad, eficiencia del flujo de trabajo y control preciso en diagnósticos y procedimientos quirúrgicos. Por ejemplo, los radiólogos y cirujanos utilizan pantallas táctiles para anotar, ampliar y manipular imágenes en tiempo real. La integración con el software asistido por AI permite a los clínicos interactuar directamente con las herramientas de imagen. Las pantallas táctiles mejoran la colaboración durante cirugías y sesiones de capacitación. Los hospitales prefieren esta tecnología para su facilidad de uso y versatilidad. Los proveedores siempre mejoran la capacidad de respuesta y durabilidad para el uso clínico.

Se espera que el segmento de opciones limpias sea testigo del crecimiento más rápido durante el período de previsión, debido a la creciente conciencia del control de infecciones e higiene en las instalaciones sanitarias. Por ejemplo, las pantallas OR e ICU con superficies fácilmente desinfectadas reducen el riesgo de infecciones hospitalarias. Estas pantallas soportan la limpieza con desinfectantes de grado hospitalario sin comprometer la funcionalidad. El crecimiento de la adopción en entornos quirúrgicos, de UCI y de atención de pacientes impulsa el crecimiento. Las pantallas portátiles y modulares suelen incorporar superficies limpias. El enfoque regulador de las normas de higiene en los hospitales acelera aún más la adopción.

- Color de pantalla

Sobre la base del color de visualización, el mercado se segmenta en color y monocromo. El segmento Color dominó el mercado en 2025 debido a la necesidad de una diferenciación de color precisa en radiología, cardiología, patología y cirugía. Por ejemplo, las pantallas de color ayudan a los clínicos a identificar sutiles diferencias anatómicas y patológicas en las imágenes. Los hospitales prefieren pantallas de color para aplicaciones diagnósticas y quirúrgicas que requieren alta precisión. La integración con IA y la imagen multimodal mejora el flujo de trabajo. Las pantallas de color también aumentan la colaboración entre múltiples usuarios que ven la misma imagen. El soporte del vendedor garantiza un brillo, contraste y calibración de color consistente.

Se espera que el segmento Monochrome sea testigo del crecimiento más rápido durante el período de previsión, debido a la adopción en los flujos de trabajo de diagnóstico especializados y aplicaciones de bajo costo. Por ejemplo, las pantallas monocromáticas se utilizan en rayos X y imágenes de ultrasonido donde la precisión de grayscale es esencial. Hospitales y clínicas con limitaciones presupuestarias adoptan exhibiciones monocromáticas para diagnósticos rutinarios. Estas pantallas ofrecen eficiencia energética y larga vida útil. Son compatibles con equipos de imagen heredados. La adopción monocroma también está respaldada por protocolos de calibración estandarizados para una interpretación precisa.

- Por Aspect Ratio

Sobre la base de la relación de aspecto, el mercado se segmenta en 16:9, 21:9 y 4:3. El segmento 16:9 dominó el mercado en 2025 debido a la compatibilidad generalizada con formatos de imagen estándar y flujos de trabajo hospitalarios existentes. Por ejemplo, la mayoría de los sistemas de imágenes de radiología y cardiología producen 16:9, lo que hace que esta proporción sea ideal para el diagnóstico. Los hospitales prefieren 16:9 para quirófanos, PACS y telemedicina. Equilibra la claridad de campo de visión y imagen para la mayoría de las aplicaciones clínicas. El soporte de proveedores garantiza la uniformidad entre las configuraciones multidisplay. La integración con pantalla táctil y características de IA fortalece la adopción.

Se espera que el segmento 21:9 sea testigo del crecimiento más rápido durante el período de pronóstico, debido a la adopción en aplicaciones quirúrgicas, intervencionarias y telesalud que requieren visualización ultra-anual. Por ejemplo, 21:9 pantallas proporcionan a los cirujanos vistas panorámicas durante procedimientos mínimamente invasivos y con asistencia robótica. Los hospitales invierten en estas pantallas para los OR avanzados y entornos de enseñanza. El formato de todo el mundo mejora la visión de múltiples entradas y la eficiencia del flujo de trabajo. Las versiones modulares y portátiles soportan un despliegue flexible. Las capas asistidas por AI complementan la visualización panorámica para un diagnóstico preciso.

- Por componente

Sobre la base de los componentes, el mercado se divide en hardware y servicios. El segmento Hardware dominaba el mercado en 2025 debido a la alta demanda de pantallas duraderas y de alto rendimiento en hospitales, suites quirúrgicas y centros de diagnóstico. Por ejemplo, los hospitales invierten en paneles de pantalla de alta resolución, unidades de pantalla táctil y configuraciones modulares. Hardware forma la base de la precisión diagnóstica y la eficiencia del flujo de trabajo clínico. Los proveedores proporcionan calibración, instalación y soporte de integración. La adopción fuerte en ORs, UCI y laboratorios de imágenes refuerza el dominio. La innovación continua en la tecnología de paneles impulsa el crecimiento del mercado.

Se espera que el segmento de Servicios sea testigo del crecimiento más rápido durante el período previsto, debido a la creciente adopción de servicios gestionados, mantenimiento, calibración e integración de software. Por ejemplo, los hospitales se suscriben a servicios respaldados por proveedores para garantizar el cumplimiento, el rendimiento óptimo y la fiabilidad a largo plazo. Los servicios incluyen calibración de IA, actualizaciones de software e integración de PACS. Las clínicas más pequeñas y los mercados emergentes prefieren paquetes de servicios para el despliegue eficaz en función de los costos. La creciente concentración en apoyo remoto y mantenimiento predictivo acelera la adopción. Los servicios complementan el hardware para garantizar la máxima utilidad en los ajustes clínicos.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en consulta, diagnóstico, quirúrgico/intervencional, telesalud, enseñanza/práctica, monitoreo fetal, odontología, punto de atención, monitoreo de pacientes-a cargo y otros. El segmento Diagnóstico dominó el mercado en 2025 debido a la necesidad crítica de imágenes de alta resolución en flujos de trabajo de radiología, cardiología, patología y oncología. Por ejemplo, los hospitales dependen de pantallas de diagnóstico para una interpretación precisa de las imágenes de rayos X, resonancia magnética, tomografía computarizada y ultrasonido. Las pantallas de alta calidad mejoran los resultados del paciente y reducen los errores. La integración con PACS, la imagen multimodal y la analítica con ayuda de AI aumenta el flujo de trabajo. Hospitales y laboratorios de diagnóstico priorizan pantallas fiables y calibradas. La adopción fuerte se ve impulsada por el aumento de los volúmenes de imágenes y el despliegue avanzado del equipo.

Se espera que el segmento Surgical/Intervencional sea testigo del crecimiento más rápido durante el período de previsión, debido a la creciente adopción de pantallas OR avanzadas en procedimientos mínimamente invasivos, asistidos por robot y guiados por imágenes. Por ejemplo, las pantallas se utilizan en OR híbridos para guiar a los cirujanos en tiempo real con imágenes de alta resolución. Es esencial un alto brillo, gran formato y visualización en tiempo real. Los hospitales que invierten en ORs digitales están impulsando la adopción. La integración con superposiciones de IA, telemedicina y configuraciones modulares acelera el crecimiento. La enseñanza de hospitales y centros quirúrgicos especializados también contribuye a la expansión.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas, centros de enfermería, laboratorios de diagnóstico, laboratorios de imágenes/radiología, laboratorios, centros de rehabilitación y otros. El segmento de Hospitales dominaba el mercado en 2025 debido a inversiones a gran escala en infraestructura de diagnóstico por imágenes, suites quirúrgicas y flujos de trabajo clínicos. Por ejemplo, los hospitales requieren pantallas de alto rendimiento en varios departamentos para diagnósticos precisos y procedimientos de intervención. La integración con los sistemas PACS, EMR y multimodalidad es crucial. El alto volumen de pacientes y las necesidades multidepartamentales impulsan la adopción. El soporte de proveedores para calibración y servicio garantiza un rendimiento constante. Los hospitales siguen invirtiendo en pantallas modulares y habilitadas para IA para mejorar la eficiencia del flujo de trabajo.

Se espera que el segmento de Laboratorios Diagnósticos sea testigo del crecimiento más rápido durante el período de pronóstico, debido a la adopción de tecnologías avanzadas de imagen, automatización del flujo de trabajo y aplicaciones de telemedicina. Por ejemplo, los laboratorios de patología y radiología dependen de pantallas de alta resolución para una interpretación precisa. Los laboratorios más pequeños adoptan soluciones modulares y portátiles para la flexibilidad. La integración con imágenes asistidas por AI aumenta la confianza en el diagnóstico. El énfasis creciente en medicina de precisión y consultas remotas impulsa la adopción. Los proveedores desarrollan soluciones específicas para laboratorios con capacidades de múltiples entradas y pantalla táctil.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en licitación directa, ventas al por menor, y otros. El segmento Direct Tender dominaba el mercado en 2025 debido a la adquisición a gran escala por hospitales e instituciones sanitarias. Por ejemplo, los hospitales colocan órdenes a granel para el despliegue de varios departamentos directamente de los fabricantes. Se incluyen servicios de personalización, soporte de garantía e integración. Las adquisiciones de alto volumen garantizan la eficacia en función de los costos. Los hospitales prefieren licitación directa para configuraciones complejas con integración multimodal. Las relaciones fuertes de los proveedores refuerzan el dominio.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido durante el período de previsión, debido al aumento de la demanda de clínicas más pequeñas, centros de diagnóstico y proveedores de atención médica en el hogar. Por ejemplo, las instalaciones sanitarias más pequeñas compran pantallas portátiles o estandarizadas sin procedimientos prolongados de adquisición. Los canales minoristas permiten una rápida adopción en los mercados emergentes. La disponibilidad de soluciones listas para usar permite el diagnóstico de punto de atención. Los proveedores se centran en la distribución online y minorista para ampliar el alcance. Aumentar la conciencia de la avanzada tecnología de visualización acelera el crecimiento.

¿Cómo es que Pantalla médica ¿Segmentado

- América del Norte dominaba el mercado de exhibición médica con la mayor cuota de ingresos del 38,7% en 2025, impulsada por la adopción temprana de tecnologías de salud digital, alto gasto sanitario y una fuerte presencia de fabricantes de pantallas clave

- Los hospitales y centros de imágenes de la región priorizan pantallas de alta resolución, fiables y calibradas para aplicaciones de radiología, cardiología, cirugía y telesalud. Por ejemplo, muchos hospitales utilizan pantallas HD 4K y Ultra Full para mejorar la precisión quirúrgica y la precisión de diagnóstico

- Esta adopción generalizada cuenta además con un alto gasto en salud, la presencia de los principales fabricantes de pantallas médicas, y el creciente interés en mejorar las salas de operaciones y las suites de diagnóstico, estableciendo exhibiciones médicas como componente crítico de las modernas instalaciones sanitarias de América del Norte

U.S. Medical Display Market Insight

El mercado de exhibición médica estadounidense capturó la mayor cuota de ingresos del 82% en 2025 dentro de América del Norte, alimentada por la rápida adopción de sistemas de imagen digital e infraestructura sanitaria avanzada. Los hospitales y centros de diagnóstico están priorizando pantallas de alta resolución para radiología, cardiología y aplicaciones quirúrgicas. Por ejemplo, las pantallas Ultra HD y 4K están ampliamente desplegadas en salas de operaciones y suites de diagnóstico para mejorar la precisión y la eficiencia del flujo de trabajo. La creciente tendencia de la imagen asistida por AI, los servicios de telesalubridad y las cirugías asistidas por robots está impulsando aún más la demanda del mercado. Además, la integración con PACS, sistemas EMR y funcionalidades de pantalla táctil apoya la toma de decisiones clínicas. El ecosistema sanitario bien establecido del país y la fuerte presencia de los principales fabricantes de pantallas médicas aseguran un crecimiento continuo.

Europe Medical Display Market Insight

Se prevé que el mercado de exhibición médica en Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por normas sanitarias estrictas, inversiones crecientes en infraestructura de salud digital y demanda creciente de tecnologías avanzadas de imagen. Por ejemplo, los hospitales y centros de diagnóstico están adoptando pantallas 4K y Ultra Full HD para procedimientos quirúrgicos e intervencionistas. El aumento de la adopción de la telemedicina, las iniciativas gubernamentales que apoyan la salud digital y la urbanización están fomentando el crecimiento del mercado. Los proveedores de atención médica europeos valoran las pantallas médicas eficientes, duraderas y precisas. La adopción abarca conjuntos residenciales, comerciales y multihospitales. Los proveedores están introduciendo soluciones modulares y integradas por IA para satisfacer los requisitos clínicos.

U.K. Medical Display Market Insight

Se prevé que el mercado de exhibición médica de los Estados Unidos crezca en un CAGR notable durante el período de previsión, impulsado por la creciente conciencia de las tecnologías sanitarias digitales y la demanda de pantallas de diagnóstico de alta precisión. Por ejemplo, los hospitales y centros de imágenes están implementando pantalla táctil y pantallas de gran formato para mejorar la eficiencia del flujo de trabajo en radiología y suites quirúrgicas. El enfoque del Reino Unido en la modernización hospitalaria, las iniciativas de salud electrónica y la integración de la telesalud estimula el crecimiento del mercado. Los proveedores de atención de salud enfatizan pantallas confiables, calibradas y de alta resolución para la toma de decisiones clínicas precisas. El crecimiento se observa tanto en centros privados como públicos de salud. La adopción de pantallas modulares y portátiles también aumenta para apoyar el diagnóstico de puntos de atención y las operaciones clínicas flexibles.

Alemania Medical Display Market Insight

Se espera que el mercado de exhibición médica de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por la infraestructura sanitaria avanzada del país, el énfasis en la innovación y el enfoque en tecnologías sostenibles. Por ejemplo, los hospitales y centros quirúrgicos están implementando pantallas 4K y OLED para diagnósticos de alta precisión y cirugías mínimamente invasivas. Sensibilizar la salud digital y los avances tecnológicos fomenta la adopción de pantallas modulares y portátiles. La integración con los sistemas de imagen, telemedicina y multimodalidad asistidos por AI es cada vez más frecuente. Los proveedores de atención médica alemanes valoran soluciones seguras, fiables y eficientes en la energía. La fuerte presencia de los principales fabricantes de pantallas médicas apoya la expansión continua del mercado.

Mercado de exhibición médica Asia-Pacífico

El mercado de exposiciones médicas de Asia y el Pacífico está destinado a crecer en el CAGR más rápido del 23% durante el período de previsión de 2026 a 2033, impulsado por el aumento de la urbanización, el aumento del gasto sanitario y la rápida adopción de tecnologías avanzadas de imagen en países como China, Japón e India. Por ejemplo, los hospitales y centros de diagnóstico están implementando pantallas de 4K de gran formato para aplicaciones quirúrgicas e intervencionales. Las iniciativas gubernamentales que promueven la salud digital y los hospitales inteligentes están impulsando la adopción. Además, la creciente base de fabricación de componentes de pantalla de la región mejora la accesibilidad y la accesibilidad. Aumentar la conciencia de las soluciones de telesalud y de imagen asistida por AI apoya el crecimiento. La expansión en centros privados de salud y hospitales docentes acelera aún más la demanda del mercado.

Japan Medical Display Market Insight

El mercado de exhibición médica de Japón está cobrando impulso debido al sistema de salud avanzado tecnológicamente del país, la adopción creciente de hospitales inteligentes y la alta demanda de diagnósticos de precisión. Por ejemplo, las pantallas de gran formato y pantalla táctil están ampliamente desplegadas en radiología, cardiología y suites quirúrgicas. La integración con imágenes asistidas por AI, cirugía asistida por robots y servicios de telesalud está fomentando el crecimiento. El sistema de salud japonés enfatiza pantallas de alta resolución, fiables y diseñadas ergonómicamente para una interpretación clínica precisa. El aumento de la población de edad avanzada y la necesidad de diagnósticos de punto de atención impulsan la adopción. Los hospitales y clínicas están invirtiendo en soluciones modulares y portátiles para mejorar la eficiencia del flujo de trabajo.

India Medical Display Market Insight

El mercado de exhibición médica de la India representó la mayor cuota de ingresos en Asia-Pacífico en 2025, atribuida a la urbanización rápida, la ampliación de la infraestructura sanitaria y la adopción creciente de tecnologías de salud digital. Por ejemplo, los hospitales y centros de diagnóstico están implementando pantallas LCD con retroiluminación LED rentables y portátiles para diagnósticos de rutina y procedimientos quirúrgicos. Las iniciativas gubernamentales para hospitales inteligentes y telemedicina están impulsando la adopción. La creciente clase media, la creciente conciencia sanitaria y el creciente número de clínicas privadas apoyan el crecimiento del mercado. La fabricación local de componentes de pantalla está mejorando la accesibilidad. Los hospitales y centros de imágenes están integrando cada vez más soluciones de visualización modulares y con ayuda de inteligencia artificial para mejorar la precisión de diagnóstico y la eficiencia del flujo de trabajo.

Que Región mantiene la mayor parte de la pantalla médica Mercado

La industria de la exhibición médica está dirigida principalmente por empresas bien establecidas, incluyendo:

- Barco (Bélgica)

- EIZO Corporation (Japón)

- LG Electronics Inc. (Corea del Sur)

- Sony Corporation (Japón)

- NEC Display Solutions, Ltd., (Japón)

- Dell Technologies Inc. (U.S.)

- Advantech Co., Ltd., (Taiwan)

- FSN Medical Technologies (Corea del Sur)

- JVC Kenwood Corporation, (Japón)

- ViewSonic Corporation, (U.S.)

- Double Black Imaging Corporation, (U.S.)

- AIMEDIK (China)

- Monitores de Grado Médico (China)

- Coretronic Corporation (Taiwan)

- TCL (TCL Technology Group), (China)

- BenQ Medical Technology, (Taiwan)

- NDS Imágenes quirúrgicas, (U.S.)

- Siemens Healthineers AG, (Alemania)

- Jusha Medical, (China)

- Beacon Display Technology Co., Ltd., (China)

¿Cuáles son los desarrollos recientes en el mercado mundial de visualización médica

- En abril de 2024, EIZO GmbH introdujo dos nuevos monitores quirúrgicos CuratOR de 55 pulgadas LL550W (4K UHD) y el LS1910 de 19 pulgadas diseñado para salas de operaciones y radiología intervencionista, ofreciendo calibración estándar DICOM Parte 14, ángulos de visión amplios y brillo uniforme crucial para la imagen clínica en tiempo real

- En abril de 2023, LG Electronics presentó su nuevo monitor médico diagnóstico de 31,5 pulgadas 8 MP IPS (modelo 32HQ713D‐B), con alto brillo y contraste mejorado para la imagen médica más aguda, autocalibración automática sin dispositivos externos, sensores de presencia y luz ambiente, y modos de multi-resolución para flujos de trabajo eficientes de radiología en HIMSS23

- En febrero de 2023, EIZO Corporation lanzó el RadiForce MX217, un monitor médico de 2 MP de 21.3 pulgadas construido para la visualización de gráficos de pacientes y la revisión de imagen diagnóstica, con el cumplimiento de DICOM Parte 14, una relación de contraste mejorada para la reproducción de imágenes precisas y la tecnología de gamma híbrida para la visualización óptima de monocromo y color en una sola pantalla

- En junio de 2022, EIZO Corporation lanzó el RadiForce MX243W, un monitor médico de 24.1 pulgadas 2.3 MP diseñado para entornos hospitalarios y clínicos, con el cumplimiento de DICOM Parte 14 para una imagen precisa de grayscale y color, soporte de visualización híbrido para imágenes monocromáticas y de color, y conectividad de daisy-chain para configuraciones multimonitor simplificadas, mejorando la revisión clínica de imagen y el flujo de trabajo

- En abril de 2021, LG Business Solutions EE.UU. amplió su alineación de monitor médico de diagnóstico con la pantalla multimodalidad multimodal 12 MP 31HN713D optimizada para mamografía y otras imágenes diagnósticas (CR, DR, CT, MR, ultrasonido), ofreciendo un alto brillo, modos de resolución múltiple y autocalibración automatizada para apoyar a los radiólogos en entornos remotos y hospitalarios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.