Global Medical Equipment Rental Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

| 2023 –2030 | |

| USD 23,660.90 Million | |

| USD 48,547.80 Million | |

| % | |

|

Mercado global de alquiler de equipos médicos (tipo de dispositivo: equipos de atención personal/domiciliaria, equipos electrónicos/digitales, equipos quirúrgicos , equipos médicos duraderos [atención a largo plazo, atención aguda, emergencias y traumatología], almacenamiento y transporte; y usuario final: alquiler de equipos médicos de atención personal/domiciliaria [ pacientes crónicos y geriátricos, atención preventiva/monitoreo, atención ambulatoria y a corto plazo] y alquiler de equipos médicos institucionales [hospitales, centros de atención médica, residencias de ancianos y laboratorios/instituciones de investigación médica]): tendencias de la industria y pronóstico hasta 2029.

Análisis y tamaño del mercado

El arrendamiento de equipos médicos para la adquisición de dispositivos médicos sigue siendo un recurso que los hospitales intentan utilizar para abordar estos problemas. Según la investigación, el negocio de alquiler de equipos médicos creció un 2,9 % en 2018, alcanzando los 4000 millones de dólares en ventas. Además, la población geriátrica está en aumento, con un rápido crecimiento de la población mundial de edad avanzada. Actualmente, el 8,5 % de la población mundial (617 millones) tiene 65 años o más.

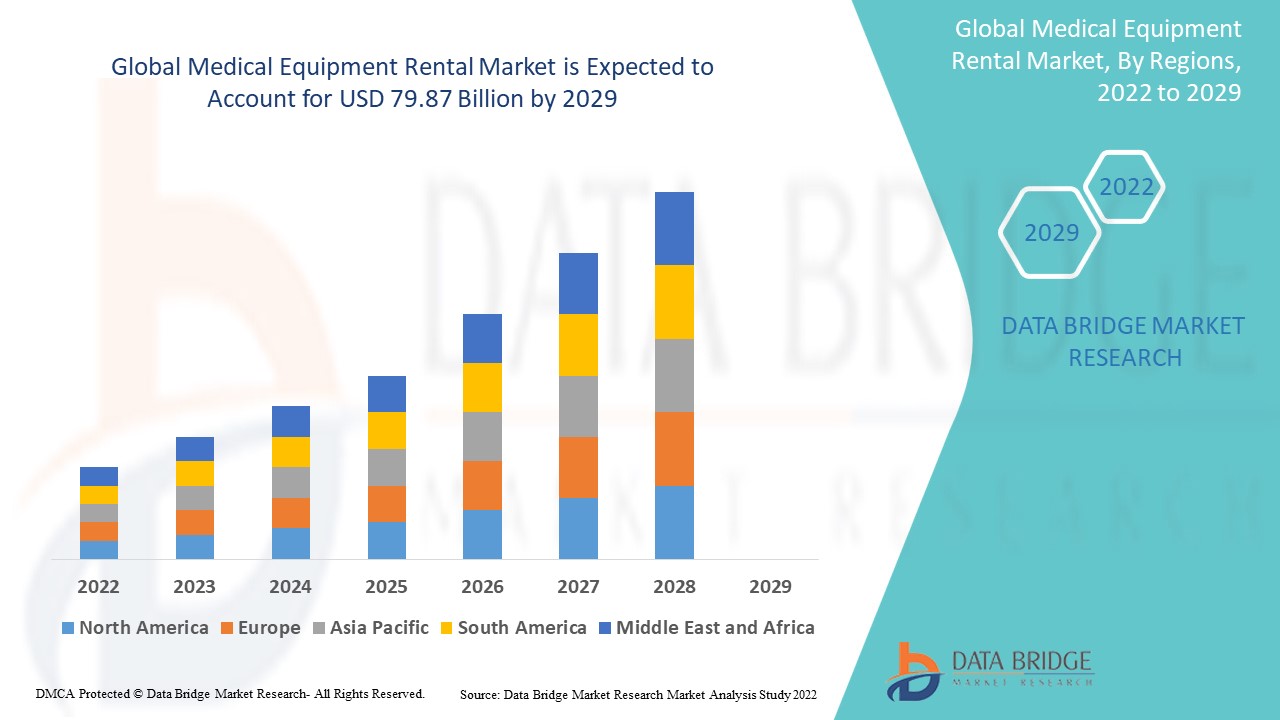

Data Bridge Market Research analiza que el mercado de alquiler de equipos médicos, que alcanzó los 53.650 millones de dólares en 2021, se disparará hasta los 79.870 millones de dólares en 2029, con una tasa de crecimiento anual compuesta (TCAC) del 5,10 % durante el período de pronóstico de 2022 a 2029. Además de información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos, la cobertura geográfica, los actores y el escenario del mercado, el informe elaborado por el equipo de Data Bridge Market Research también incluye un análisis exhaustivo de expertos, epidemiología de pacientes, análisis de cartera de clientes, análisis de precios y el marco regulatorio.

Alcance del informe y segmentación del mercado

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

(Tipo de dispositivo: Equipos de atención personal/domiciliaria, Equipos electrónicos/digitales, Equipos quirúrgicos, Equipos médicos duraderos [Atención a largo plazo, Atención aguda, Emergencias y trauma], Almacenamiento y transporte; y Usuario final: Alquiler de equipos médicos de atención personal/domiciliaria [Pacientes crónicos y geriátricos, Atención preventiva/monitoreo, Atención a corto plazo y ambulatoria] y Alquiler de equipos médicos institucionales [Hospitales, Centros de atención médica, Residencias de ancianos y Laboratorios/Instituciones de investigación médica) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

Apria Healthcare Group, Inc. (EE. UU.), Centric Health Ltd. (Canadá), Hill-ROM Services, Inc. (EE. UU.), Nunn's Home Medical Equipment (EE. UU.), Huron Consulting Group Inc. (EE. UU.), US Med-Equip, Inc. (EE. UU.), Universal Health Services, Inc. (EE. UU.), Woodley Equipment Company Ltd. (Reino Unido), Walgreen Co. (EE. UU.), Westside Medical Supply, Inc. (EE. UU.), China Huarong Financial Leasing Co. Ltd. (China), Meridian Group International (EE. UU.), Mizuho Leasing Company, Limited (Japón), MediCapital Rent (Países Bajos), General Electric (Reino Unido) |

|

Oportunidades de mercado |

|

Definición de mercado

El arrendamiento o alquiler de equipos médicos se conoce como alquiler de equipos médicos. Este tipo de alquiler se ha convertido en una alternativa popular a la compra para diversos usuarios finales, como instituciones médicas y otros. El alquiler de equipos médicos se realiza por día, semana o mes.

Dinámica del mercado de alquiler de equipos médicos

Conductores

- Necesidad de atención médica domiciliaria

Se prevé que la industria mundial de alquiler de equipos médicos se desarrolle debido a la mayor demanda de servicios de atención médica domiciliaria, derivada de la reducción de las hospitalizaciones durante la actual epidemia de COVID-19. Además, en los próximos años, se prevé que el aumento del número de pacientes con discapacidad y de la tercera edad incremente la demanda de equipos de alquiler.

- Aumento de la incidencia de trastornos

El número de personas con discapacidad está aumentando debido al aumento de las tasas de problemas esqueléticos y neurológicos, así como de distrofia muscular . Pacientes con diversas enfermedades crónicas optan por recibir terapia en casa para evitar largas hospitalizaciones. Para evitarlas, estos pacientes pueden alquilar diversos dispositivos médicos. Es probable que este factor impulse el crecimiento del sector del alquiler de equipos médicos en los próximos años.

-

Creciente prevalencia de enfermedades crónicas

Los trastornos médicos crónicos, como la hipertensión arterial, la diabetes y las enfermedades cardiovasculares y respiratorias, requieren un seguimiento continuo. Además, la Asociación Americana de la Diabetes predice que, para 2050, una de cada tres personas en Estados Unidos padecerá diabetes. El creciente número de personas diagnosticadas con estas enfermedades está impulsando la demanda de dispositivos y servicios médicos de atención domiciliaria, lo que se espera que impulse la demanda de alquiler de equipos médicos. Debido al creciente número de personas diagnosticadas con enfermedades crónicas, diversos dispositivos médicos de atención domiciliaria, como dispositivos de rehabilitación, suministros para la diabetes y dispositivos de movilidad, están ganando popularidad.

- Aumento de la población geriátrica

La esperanza de vida de las personas ha aumentado como resultado de los avances médicos, con un número cada vez mayor de personas que viven más de 50 años. Las Naciones Unidas estiman que el número de personas de 60 años o más aumentaría de 841 millones en 2013 a más de 2 mil millones para 2050. Los cambios demográficos y el envejecimiento de la población están empujando a una parte significativa de la población a clasificaciones de enfermedades más altas, lo que requiere atención médica continua.

Oportunidades

La creciente demanda de equipos terapéuticos y de monitorización también impulsa el mercado. Esta necesidad se debe a las mejoras globales en la infraestructura sanitaria y a los continuos avances tecnológicos en el mercado de alquiler de equipos médicos. Alquilar equipos médicos innovadores es rentable para mantenerse al día con las nuevas tecnologías. Además, las personas que necesitan dispositivos de movilidad temporalmente prefieren alquilarlos.

Restricciones/Desafíos

- Falta de cobertura de seguros y conocimiento de precios

Debido a la falta de concienciación y conocimiento sobre el alquiler y arrendamiento de equipos médicos, los hospitales pequeños y los pacientes individuales contratan contratos de alquiler considerablemente más caros de lo necesario. Por ello, las empresas de tecnología médica deberían colaborar estrechamente con los gobiernos y las organizaciones sanitarias para aumentar la aceptación del alquiler de equipos médicos, incentivar a las aseguradoras a reembolsarlos e informar a los clientes potenciales y profesionales médicos sobre precios de alquiler razonables.

Este informe del mercado de alquiler de equipos médicos proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de alquiler de equipos médicos, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de alquiler de equipos médicos

La epidemia de COVID-19 ha causado estragos en las redes de suministro de dispositivos médicos. El sector de la cadena de suministro está experimentando escasez de mano de obra debido a las medidas de confinamiento. Sin embargo, debido a la continua epidemia de coronavirus, se ha producido un aumento inesperado en la demanda de equipos de respiración. Las empresas de alquiler de equipos médicos duraderos (EMD) están satisfaciendo estas necesidades, tanto para pacientes hospitalizados como para pacientes domiciliarios. Varios fabricantes locales han diseñado un plan de marketing que incluye el alquiler de estos equipos, basándose en la necesidad a corto plazo de estos productos y para impulsar las ventas. Como resultado, durante la crisis de la pandemia, se espera que el mercado de alquiler de EMD crezca a una tasa de crecimiento anual compuesta (TCAC) saludable.

Desarrollo reciente

- En junio de 2020, MedOne Company anunció la apertura de un nuevo centro de alquiler y mantenimiento de equipos médicos. Las nuevas instalaciones estarán ubicadas en Carolina del Norte. EE. UU.

- En marzo de 2020, Med-Equip adquirió los servicios de gestión de equipos de Martab. La compra se realizó para ofrecer alquiler de dispositivos personalizados, como kits de pruebas para el hogar.

Alcance del mercado global de alquiler de equipos médicos

El mercado de alquiler de equipos médicos está segmentado por tipo y usuario final. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado para ayudarles a tomar decisiones estratégicas e identificar las principales aplicaciones del mercado.

Tipo

- Equipos para el cuidado personal y del hogar

- Equipos electrónicos/digitales

- Equipo quirúrgico

- Equipo médico duradero

- Cuidado a largo plazo

- Cuidados agudos

- Emergencia y Trauma

- Almacenamiento y transporte

Usuario final

- Alquiler de equipos médicos para el cuidado personal y domiciliario

- Pacientes crónicos y geriátricos

- Atención preventiva/monitoreo

- Atención ambulatoria y de corto plazo

- Alquiler de equipos médicos institucionales

- Hospitales

- Centros de salud

- Residencias de ancianos médicos

- Laboratorios/Instituciones de Investigación Médica

Análisis y perspectivas regionales del mercado de alquiler de equipos médicos

Se analiza el mercado de alquiler de equipos médicos y se proporcionan información y tendencias del tamaño del mercado por país, tipo y usuario final como se menciona anteriormente.

Los países cubiertos en el informe del mercado de alquiler de equipos médicos son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

América del Norte está dominando el mercado mundial de alquiler de equipos médicos debido a la presencia de un gran número de instalaciones de atención médica privadas, incluidos hospitales privados, clínicas y centros de diagnóstico, un aumento en el envejecimiento de la población y una alta incidencia/prevalencia de varias enfermedades, existe una alta infraestructura de atención médica y apoyo gubernamental para ello.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de fabricación por contrato de dispositivos médicos debido a una creciente incidencia de enfermedades crónicas e infecciosas, mejores ingresos y asequibilidad de la población, mayor conciencia sobre la atención médica y el gasto gubernamental en atención médica, y una mayor inversión privada en atención médica.

La sección de países del informe también presenta los factores que impactan cada mercado y los cambios en la regulación del mercado que impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Crecimiento de la infraestructura de salud Base instalada y penetración de nuevas tecnologías

El mercado de alquiler de equipos médicos también le ofrece un análisis detallado del mercado por país: el crecimiento del gasto sanitario en equipos de capital, la base instalada de diferentes tipos de productos para el mercado de alquiler de equipos médicos, el impacto de la tecnología mediante curvas de vida útil y los cambios en los escenarios regulatorios de la atención médica, así como su impacto en el mercado de alquiler de equipos médicos. Los datos están disponibles para el período histórico 2010-2020.

Análisis del panorama competitivo y la cuota de mercado del alquiler de equipos médicos

El panorama competitivo del mercado de alquiler de equipos médicos ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de alquiler de equipos médicos.

Algunos de los principales actores que operan en el mercado de alquiler de equipos médicos son:

- Apria Healthcare Group, Inc. (EE. UU.)

- Centric Health Ltd. (Canadá)

- Hill-ROM Services, Inc. (EE. UU.)

- Equipo médico para el hogar de Nunn (EE. UU.)

- Huron Consulting Group Inc. (EE. UU.)

- US Med-Equip, Inc. (EE. UU.)

- Servicios de Salud Universal, Inc. (EE. UU.)

- Woodley Equipment Company Ltd. (Reino Unido)

- Walgreen Co. (EE. UU.)

- Westside Medical Supply, Inc. (EE. UU.)

- China Huarong Financial Leasing Co. Ltd. (China)

- Meridian Group International (EE. UU.)

- Mizuho Leasing Company, Limited (Japón)

- MediCapital Rent (Países Bajos)

- General Electric (Reino Unido)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6. INFORMACIÓN SOBRE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7. CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8. DESGLOSE DEL ANÁLISIS DE COSTOS

9. HOJA DE RUTA TECNOLÓGICA

10. SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11. CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12. MARCO DE REEMBOLSO

13. ANÁLISIS DEL MAPA DE OPORTUNIDADES

14. ANÁLISIS DE LA CADENA DE VALOR

15. ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.10 DESARROLLO ECONÓMICO

16. MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS, POR PRODUCTO

16.1 DESCRIPCIÓN GENERAL

(NOTA: SE PROPORCIONARÁN ANÁLISIS DE VALOR DE MERCADO, VOLUMEN Y ASP PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS DEL PRODUCTO)

16.2 PRODUCTOS PARA EL CUIDADO PERSONAL Y DEL HOGAR

16.2.1 AYUDAS PARA LA MOVILIDAD Y DISPOSITIVOS DE ASISTENCIA

16.2.1.1. SILLAS DE RUEDAS

16.2.1.1.1. SILLAS DE RUEDAS MANUALES

16.2.1.1.2. SILLAS DE RUEDAS ELÉCTRICAS

16.2.1.1.2.1 SILLAS DE RUEDAS ELÉCTRICAS ESTÁNDAR

16.2.1.1.2.2 SILLAS DE RUEDAS ELÉCTRICAS DE ALTO RENDIMIENTO/BARIATRICAS

16.2.1.1.2.3 SILLAS DE RUEDAS ELÉCTRICAS DE PIE

16.2.1.1.2.4 SILLAS DE RUEDAS ELÉCTRICAS PLEGABLES Y PORTÁTILES

16.2.1.1.2.5 OTROS

16.2.1.2. ANDADORES Y ROLLERS

16.2.1.2.1. CAMINANTES

16.2.1.2.1.1 ANDADORES ESTÁNDAR (SIN RUEDAS)

16.2.1.2.1.2 ANDADORES DE DOS RUEDAS

16.2.1.2.2. ANDADORES

16.2.1.2.2.1 ANDADORES DE TRES RUEDAS

16.2.1.2.2.2 ANDADORES DE CUATRO RUEDAS CON ASIENTOS

16.2.1.2.2.3 ANDADORES VERTICALES

16.2.1.3. MULETAS Y BASTONES

16.2.1.3.1. MULETAS

16.2.1.3.1.1 MULETAS AXILARES

16.2.1.3.1.2 MULETAS DE ANTEBRAZO (LOFSTRAND)

16.2.1.3.1.3 MULETAS DE PLATAFORMA

16.2.1.3.2. BASTONES

16.2.1.3.2.1 BASTONES CUÁDRIPALES

16.2.1.3.2.2 BASTONES AJUSTABLES Y PLEGABLES

16.2.1.4. SCOOTERS DE MOVILIDAD

16.2.1.4.1. SCOOTERS DE MOVILIDAD DE 3 RUEDAS

16.2.1.4.2. SCOOTERS DE MOVILIDAD DE 4 RUEDAS

16.2.1.4.3. OTROS

16.2.2 EQUIPO DE MANEJO Y TRASLADO DE PACIENTES

16.2.2.1. CAMAS DE HOSPITAL

16.2.2.1.1. CAMAS DE HOSPITAL MANUALES

16.2.2.1.2. CAMAS DE HOSPITAL SEMIELÉCTRICAS

16.2.2.1.3. CAMAS DE HOSPITAL TOTALMENTE ELÉCTRICAS

16.2.2.1.4. CAMAS DE UCI

16.2.2.1.5. OTROS

16.2.2.2. ELEVADORES DE PACIENTES

16.2.2.2.1. ELEVADORES DE TECHO

16.2.2.2.2. ELEVADORES DE PISO MÓVILES

16.2.2.2.3. ELEVADORES DE PIE

16.2.2.2.4. OTROS

16.2.2.3. AYUDAS PARA LA TRANSFERENCIA

16.2.2.3.1. SALVAESCALERAS

16.2.2.3.2. RAMPAS PARA SILLAS DE RUEDAS

16.2.2.3.3. TABLAS DE TRANSFERENCIA

16.2.3 EQUIPO DE TERAPIA RESPIRATORIA

16.2.3.1. EQUIPO DE TERAPIA DE OXÍGENO

16.2.3.1.1. CONCENTRADORES DE OXÍGENO

16.2.3.1.1.1 CONCENTRADORES DE OXÍGENO ESTACIONARIOS

16.2.3.1.1.2 CONCENTRADORES DE OXÍGENO PORTÁTILES (POC)

16.2.3.1.1.3 CONCENTRADORES DE OXÍGENO DE ALTO FLUJO

16.2.3.1.2. CILINDROS Y TANQUES DE OXÍGENO

16.2.3.1.2.1 CILINDROS DE OXÍGENO RELLENABLES

16.2.3.1.2.2 TANQUES DE OXÍGENO LÍQUIDO

16.2.3.1.2.3 SISTEMAS DE OXÍGENO PORTÁTILES

16.2.3.2. EQUIPO DE VENTILACIÓN

16.2.3.2.1. MÁQUINAS CPAP (PRESIÓN POSITIVA CONTINUA DE LAS VÍAS RESPIRATORIAS)

16.2.3.2.2. MÁQUINAS BIPAP (PRESIÓN POSITIVA DE LAS VÍAS RESPIRATORIAS BILEVEL)

16.2.3.2.3. VENTILADORES MECÁNICOS DOMICILIARIOS

16.2.3.2.4. VENTILADORES DE TRANSPORTE

16.2.3.2.5. VENTILADORES DE GRADO UCI

16.2.3.3. NEBULIZADORES Y DISPOSITIVOS DE DESPEJE DE LAS VÍAS RESPIRATORIAS

16.2.3.3.1. NEBULIZADORES DE CHORRO

16.2.3.3.2. NEBULIZADORES ULTRASÓNICOS

16.2.3.3.3. NEBULIZADORES DE MALLA

16.2.3.4. DISPOSITIVOS DE DESPEJE DE LAS VÍAS RESPIRATORIAS

16.2.3.4.1. MÁQUINAS DE ASISTENCIA PARA LA TOS

16.2.3.4.2. CHALECOS DE PERCUSIÓN PECHO

16.2.3.5. EQUIPOS DE REHABILITACIÓN Y FISIOTERAPIA

16.2.3.5.1. EQUIPO DE FISIOTERAPIA

16.2.3.5.1.1 BANDAS DE RESISTENCIA Y PELOTAS DE TERAPIA

16.2.3.5.1.2 MÁQUINAS TENS (ESTIMULACIÓN NERVIOSA ELÉCTRICA TRANSCUTÁNEA)

16.2.3.5.1.3 EQUIPO DE HIDROTERAPIA

16.3 EQUIPOS MÉDICOS ELECTRÓNICOS

16.3.1 DISPOSITIVOS DE DIAGNÓSTICO Y MONITOREO

16.3.1.1. EQUIPO DE IMAGEN

16.3.1.1.1. MÁQUINAS DE RAYOS X PORTÁTILES

16.3.1.1.2. MÁQUINAS DE ULTRASONIDO

16.3.1.1.3. MÁQUINAS DE MRI

16.3.1.1.4. Tomógrafos computarizados

16.3.1.2. DISPOSITIVOS DE MONITOREO DE SIGNOS VITALES

16.3.1.3. MONITORES DE PRESIÓN ARTERIAL

16.3.1.3.1. MÁQUINAS DE ECG

16.3.1.3.2. MÁQUINAS DE EEG

16.3.1.3.3. OXÍMETROS DE PULSO

16.3.1.4. DISPOSITIVOS DE SALUD PORTÁTILES

16.3.1.5. RELOJES INTELIGENTES CON SEGUIMIENTO DE LA SALUD

16.3.1.6. MONITORES DE ECG PORTÁTILES

16.3.2 EQUIPO QUIRÚRGICO Y TERAPÉUTICO

16.3.2.1. INSTRUMENTOS QUIRÚRGICOS

16.3.2.1.1. UNIDADES ELECTROQUIRÚRGICAS (ESUS)

16.3.2.1.2. INSTRUMENTOS LAPAROSCÓPICOS

16.3.2.1.3. MÁQUINAS DE ANESTESIA

16.3.2.2. DISPOSITIVOS DE INFUSIÓN Y ADMINISTRACIÓN DE MEDICAMENTOS

16.3.2.2.1. BOMBAS DE INFUSIÓN

16.3.2.2.1.1 BOMBAS DE INFUSIÓN VOLUMÉTRICAS

16.3.2.2.1.2 BOMBAS DE INFUSIÓN DE JERINGA

16.3.2.2.1.3 BOMBAS DE PCA (ANALGESIA CONTROLADA POR EL PACIENTE)

16.3.2.2.2. BOMBAS DE INSULINA

16.3.3 EQUIPOS DE ATENCIÓN MÉDICA DOMICILIARIA Y TELEMEDICINA

16.3.3.1. EQUIPOS DE DIÁLISIS DOMICILIARIA

16.3.3.1.1. MÁQUINAS DE HEMODIÁLISIS

16.3.3.1.2. MÁQUINAS DE DIÁLISIS PERITONEAL

16.3.3.2. DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES (RPM)

16.3.3.2.1. ECG CONECTADO

16.3.3.2.2. MONITORES DE GLUCOSA INTELIGENTES

16.4 EQUIPO DE ALMACENAMIENTO Y TRANSPORTE

16.4.1 SOLUCIONES DE ALMACENAMIENTO MÉDICO

16.4.1.1. UNIDADES DE REFRIGERACIÓN MÉDICA

16.4.1.1.1. CONGELADORES MÉDICOS

16.4.1.1.2. REFRIGERADORES DE VACUNAS

16.4.1.1.3. REFRIGERADORES PARA ALMACENAMIENTO DE SANGRE

16.4.1.2. SOLUCIONES DE ALMACENAMIENTO ESTÉRILES

16.4.1.2.1. ARMARIOS DE AUTOCLAVE

16.4.1.2.2. CARROS MÉDICOS

16.4.1.2.3. SISTEMAS DE ESTANTERÍA

16.4.2 EQUIPO DE TRANSPORTE DE PACIENTES

16.4.2.1. CAMILLAS DE AMBULANCIA

16.4.2.1.1. CAMILLAS MANUALES

16.4.2.1.2. CAMILLAS HIDRÁULICAS

16.4.2.1.3. CAMILLAS ELÉCTRICAS

16.4.2.1.4. CAMILLAS PEDIÁTRICAS

16.4.2.2. FURGONETAS PARA SILLAS DE RUEDAS Y VEHÍCULOS DE MOVILIDAD

16.4.2.2.1. FURGONETAS MODIFICADAS

16.4.2.2.2. AMBULANCIAS CON ELEVADORES

16.5 OTROS

17. MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS, POR MODELO DE PAGO

17.1 INFORMACIÓN GENERAL

17.2 PAGOS DE BOLSILLO

17.3 ALQUILERES CUBIERTOS POR SEGURO

17.4 PROGRAMAS FINANCIADOS POR EL GOBIERNO

17.5 ARRENDAMIENTO CORPORATIVO E INSTITUCIONAL

18. MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS, POR MODELO DE NEGOCIO

18.1 DESCRIPCIÓN GENERAL

18.2 ALQUILER A CORTO PLAZO

18.3 ALQUILER A LARGO PLAZO

18.4 ARRENDAMIENTO CON OPCIÓN A COMPRA

18.5 MODELO BASADO EN SUSCRIPCIÓN

18.6 MODELO DE PAGO POR USO

18.7 OTROS

19. MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS, POR USUARIO FINAL

19.1 DESCRIPCIÓN GENERAL

19.2 : CUIDADO PERSONAL/DOMÉSTICO

19.2.1 PACIENTES CRÓNICOS

19.2.2 PACIENTES GERIÁTRICOS

19.2.3 ATENCIÓN PREVENTIVA/MONITORIZACIÓN

19.2.4 Y ATENCIÓN A CORTO PLAZO Y AMBULATORIA

19.3 INSTITUCIONAL

19.4 HOSPITALES Y CLÍNICAS

19.4.1 HOSPITALES GENERALES

19.4.2 CLÍNICAS ESPECIALIZADAS

19.5 CENTROS DE DIAGNÓSTICO

19.5.1 CENTROS DE IMAGENOLOGÍA

19.5.2 LABORATORIOS DE PATOLOGÍA

19.6 PROVEEDORES DE ATENCIÓN MÉDICA A DOMICILIO

19.7 CENTROS DE CIRUGÍA AMBULATORIA (SCA)

19.8 CENTROS DE CUIDADOS A LARGO PLAZO

19.9 CENTROS DE REHABILITACIÓN

19.10 RESIDENCIAS DE ANCIANOS

19.11 CLÍNICAS ESPECIALIZADAS

19.11.1 CLÍNICAS DE ONCOLOGÍA

19.11.2 CLÍNICAS DE CARDIOLOGÍA

19.11.3 RESIDENCIAS MÉDICAS DE ANCIANOS

19.11.4 LABORATORIOS/INSTITUCIONES DE INVESTIGACIÓN MÉDICA)

19.11.5 OTROS

20. MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS, POR PAÍS

MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

20.1 AMÉRICA DEL NORTE

20.1.1 EE. UU.

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANIA

20.2.2 Reino Unido

20.2.3 ITALIA

20.2.4 FRANCIA

20.2.5 ESPAÑA

20.2.6 RUSIA

20.2.7 SUIZA

20.2.8 TURQUÍA

20.2.9 BÉLGICA

20.2.10 PAÍSES BAJOS

20.2.11 DINAMARCA

20.2.12 SUECIA

20.2.13 POLONIA

20.2.14 NORUEGA

20.2.15 FINLAND

20.2.16 RESTO DE EUROPA

20.3 ASIA-PACÍFICO

20.3.1 JAPÓN

20.3.2 CHINA

20.3.3 COREA DEL SUR

20.3.4 INDIA

20.3.5 SINGAPUR

20.3.6 TAILANDIA

20.3.7 INDONESIA

20.3.8 MALASIA

20.3.9 FILIPINAS

20.3.10 AUSTRALIA

20.3.11 NUEVA ZELANDA

20.3.12 VIETNAM

20.3.13 TAIWÁN

20.3.14 RESTO DE ASIA-PACÍFICO

20.4 SUDAMÉRICA

20.4.1 BRASIL

20.4.2 ARGENTINA

20.4.3 RESTO DE SUDAMÉRICA

20.5 ORIENTE MEDIO Y ÁFRICA

20.5.1 SUDÁFRICA

20.5.2 EGIPTO

20.5.3 BAHREIN

20.5.4 EMIRATOS ÁRABES UNIDOS

20.5.5 KUWAIT

20.5.6 OMÁN

20.5.7 CATAR

20.5.8 ARABIA SAUDITA

20.5.9 RESTO DE MEA

20.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

21. MERCADO GLOBAL DE ALQUILER DE EQUIPOS MÉDICOS, ANÁLISIS FODA Y DBMR

22. MERCADO MUNDIAL DE ALQUILER DE EQUIPOS MÉDICOS, PERFIL DE LA EMPRESA

22.1 MEDICINA DE PRIMERA

22.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.1.2 ANÁLISIS DE INGRESOS

22.1.3 PRESENCIA GEOGRÁFICA

22.1.4 PORTAFOLIO DE PRODUCTOS

22.1.5 DESARROLLOS RECIENTES

22.2 SOMAGENETIX AG

22.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.2.2 ANÁLISIS DE INGRESOS

22.2.3 PRESENCIA GEOGRÁFICA

22.2.4 PORTAFOLIO DE PRODUCTOS

22.2.5 DESARROLLOS RECIENTES

22.3 TERAPÉUTICA DE HUERTO

22.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.3.2 ANÁLISIS DE INGRESOS

22.3.3 PRESENCIA GEOGRÁFICA

22.3.4 PORTAFOLIO DE PRODUCTOS

22.3.5 DESARROLLOS RECIENTES

22.4 GÉNÉTHON

22.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.4.2 ANÁLISIS DE INGRESOS

22.4.3 PRESENCIA GEOGRÁFICA

22.4.4 PORTAFOLIO DE PRODUCTOS

22.4.5 DESARROLLOS RECIENTES

22.5 MAXCYTE, INC.

22.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.5.2 ANÁLISIS DE INGRESOS

22.5.3 PRESENCIA GEOGRÁFICA

22.5.4 PORTAFOLIO DE PRODUCTOS

22.5.5 DESARROLLOS RECIENTES

22.6 PRODUCTOS FARMACÉUTICOS ROCKET

22.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.6.2 ANÁLISIS DE INGRESOS

22.6.3 PRESENCIA GEOGRÁFICA

22.6.4 PORTAFOLIO DE PRODUCTOS

22.6.5 DESARROLLOS RECIENTES

22.7 SANGAMO TERAPÉUTICA

22.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.7.2 ANÁLISIS DE INGRESOS

22.7.3 PRESENCIA GEOGRÁFICA

22.7.4 PORTAFOLIO DE PRODUCTOS

22.7.5 DESARROLLOS RECIENTES

22.8 INSTITUTO MÉDICO GENIOINMUNITARIO DE SHENZHEN

22.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.8.2 ANÁLISIS DE INGRESOS

22.8.3 PRESENCIA GEOGRÁFICA

22.8.4 PORTAFOLIO DE PRODUCTOS

22.8.5 DESARROLLOS RECIENTES

22.9 CLÍNICA MAYO

22.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.9.2 ANÁLISIS DE INGRESOS

22.9.3 PRESENCIA GEOGRÁFICA

22.9.4 PORTAFOLIO DE PRODUCTOS

22.9.5 DESARROLLOS RECIENTES

22.10 HOSPITAL INFANTIL DE BOSTON

22.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.10.2 ANÁLISIS DE INGRESOS

22.10.3 PRESENCIA GEOGRÁFICA

22.10.4 PORTAFOLIO DE PRODUCTOS

22.10.5 DESARROLLOS RECIENTES

NOTA SOBRE DESARROLLOS RECIENTES: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

23. INFORMES RELACIONADOS

24. CONCLUSIÓN

25. CUESTIONARIO

26. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.