Global Medical Image Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.97 Billion

USD

8.96 Billion

2024

2032

USD

5.97 Billion

USD

8.96 Billion

2024

2032

| 2025 –2032 | |

| USD 5.97 Billion | |

| USD 8.96 Billion | |

| % | |

|

Segmentación del mercado global de gestión de imágenes médicas por producto (sistema de archivo y comunicación de imágenes [PACS], archivos independientes del proveedor [VNA], archivo clínico independiente de la aplicación [AICA] y visores empresariales/universales), modelo de entrega (híbrido, web/en la nube y local), especialidad (cirugía, oncología, odontología, etc.), usuario final (hospitales, cadenas/centros de radiología, centro de cirugía ambulatoria, etc.) y canal de distribución (licitaciones directas, administradores externos, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de gestión de imágenes médicas

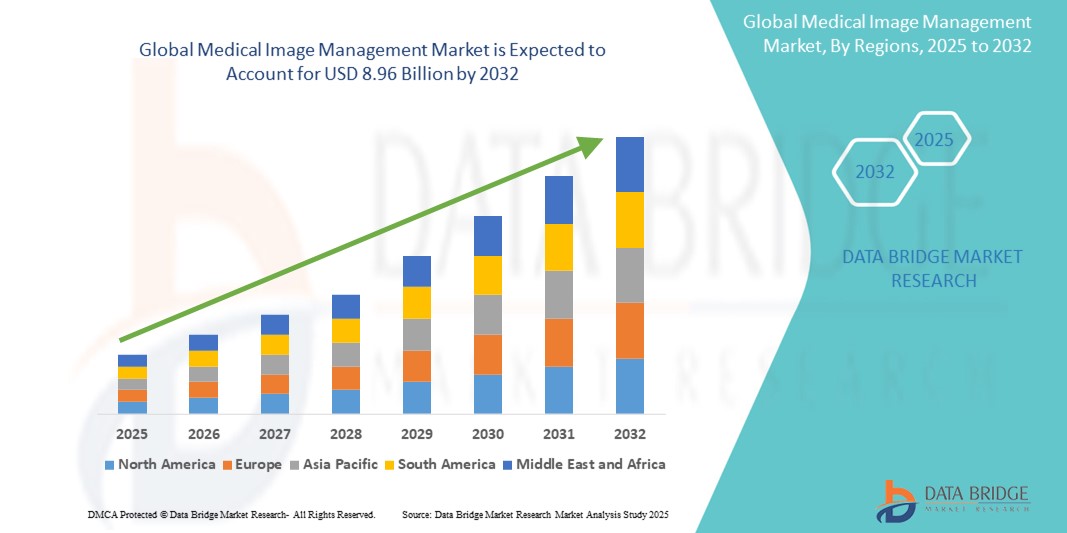

- El tamaño del mercado global de gestión de imágenes médicas se valoró en USD 5.97 mil millones en 2024 y se espera que alcance los USD 8.96 mil millones para 2032 , con una CAGR del 5,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones eficientes e integradas para manejar los volúmenes cada vez mayores de datos de imágenes complejos, junto con los avances tecnológicos en las modalidades de imágenes de diagnóstico y el software de gestión de imágenes, incluida la integración de IA y plataformas basadas en la nube.

- Además, la creciente demanda de los consumidores por la detección temprana de enfermedades, la prevalencia cada vez mayor de enfermedades crónicas y las iniciativas gubernamentales que promueven la adopción de registros médicos electrónicos están estableciendo los sistemas de gestión de imágenes médicas como herramientas cruciales para la prestación de atención médica moderna, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de gestión de imágenes médicas

- Los sistemas de gestión de imágenes médicas, que abarcan soluciones como los sistemas de archivo y comunicación de imágenes (PACS) y los archivos independientes del proveedor (VNA), son cada vez más vitales en la atención médica moderna debido al creciente volumen y la complejidad de los datos de imágenes, la necesidad de un almacenamiento y una recuperación eficientes y una integración perfecta con los registros médicos electrónicos.

- La creciente demanda de soluciones de gestión de imágenes médicas se ve impulsada principalmente por los rápidos avances tecnológicos en las modalidades de diagnóstico por imágenes, la creciente prevalencia de enfermedades crónicas que requieren imágenes frecuentes y las crecientes inversiones en infraestructura de salud digital y TI en la atención médica.

- América del Norte domina el mercado de gestión de imágenes médicas con la mayor participación en los ingresos del 41,5 % en 2024, caracterizada por los sofisticados sistemas de atención médica de la región, la adopción temprana y generalizada de tecnologías de imágenes avanzadas y las importantes iniciativas gubernamentales que promueven la digitalización y la implementación de EHR.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión de imágenes médicas durante el período de pronóstico debido al aumento del gasto en atención médica, un grupo de pacientes en rápida expansión, una mayor conciencia sobre la detección temprana de enfermedades y las mejoras continuas en la infraestructura de atención médica en las economías emergentes.

- El segmento de sistemas de archivo y comunicación de imágenes (PACS) domina el mercado de gestión de imágenes médicas con una participación de mercado del 50,5 % en 2024, impulsado por su uso generalizado y su función crítica en la gestión y el almacenamiento de imágenes médicas, particularmente dentro de los departamentos de radiología donde se manejan la mayoría de los estudios de imágenes.

Alcance del informe y segmentación del mercado de gestión de imágenes médicas

|

Atributos |

Perspectivas clave del mercado de la gestión de imágenes médicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de gestión de imágenes médicas

Diagnóstico mejorado y optimización del flujo de trabajo mediante IA y aprendizaje profundo

- Una tendencia significativa y en auge en el mercado global de la gestión de imágenes médicas es la creciente integración de la Inteligencia Artificial (IA) y su subconjunto, el aprendizaje profundo, en las distintas etapas del flujo de trabajo de imágenes. Esta fusión de tecnologías está transformando radicalmente las capacidades de diagnóstico, mejorando la eficiencia del flujo de trabajo y optimizando la atención al paciente.

- Por ejemplo, ahora se utilizan algoritmos de IA para analizar grandes conjuntos de datos de imágenes médicas (radiografías, tomografías computarizadas, resonancias magnéticas , ecografías) con una velocidad y precisión excepcionales, lo que facilita la detección temprana de anomalías sutiles, como lesiones cancerosas, que podrían pasar desapercibidas para el ojo humano. Empresas como Qure.ai y Niramai están desarrollando herramientas de diagnóstico basadas en IA para afecciones específicas, mientras que importantes empresas como GE HealthCare y Siemens Healthineers están integrando la IA en sus sistemas de imagenología y plataformas de gestión.

- La integración de IA en la gestión de imágenes médicas permite funciones como la segmentación y reconstrucción automatizadas de imágenes, la mejora de la calidad de imagen mediante la reducción de ruido y sistemas de triaje inteligentes que priorizan los casos críticos para los radiólogos, reduciendo significativamente su carga de trabajo. El procesamiento del lenguaje natural (PLN) también se utiliza para extraer información relevante de notas clínicas no estructuradas e informes radiológicos, optimizando aún más la gestión de datos y el apoyo a la toma de decisiones.

- La integración fluida de herramientas basadas en IA con los sistemas de archivo y comunicación de imágenes (PACS) y los archivos independientes del proveedor (VNA) facilita un enfoque más centralizado e inteligente para la gestión de datos de imágenes complejos. Esto crea un entorno unificado y automatizado para la adquisición, el análisis, el almacenamiento y la generación de informes de imágenes, lo que se traduce en tiempos de respuesta más rápidos y diagnósticos más consistentes.

- Esta tendencia hacia sistemas de imágenes médicas más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de precisión y eficiencia diagnósticas en el ámbito sanitario. Por ello, las empresas se centran en el desarrollo de soluciones basadas en IA que ofrecen un mejor soporte diagnóstico, tareas automatizadas y capacidades de análisis predictivo.

- La demanda de soluciones de gestión de imágenes médicas que ofrezcan una integración perfecta de inteligencia artificial y aprendizaje profundo está creciendo rápidamente en hospitales, centros de diagnóstico e instituciones de investigación, a medida que los proveedores de atención médica priorizan cada vez más la mejora de los resultados de los pacientes, la reducción de costos y la optimización de los flujos de trabajo operativos.

Dinámica del mercado de gestión de imágenes médicas

Conductor

Aumento del volumen de imágenes médicas y aumento de la prevalencia de enfermedades crónicas

- El creciente volumen de imágenes médicas generadas a partir de modalidades de diagnóstico avanzadas, junto con la creciente prevalencia mundial de enfermedades crónicas, es un impulsor importante de la mayor demanda de soluciones de gestión de imágenes médicas.

- Por ejemplo, la continua innovación en tecnologías de imagen como la resonancia magnética, la tomografía computarizada y la tomografía por emisión de positrones (PET), junto con el creciente uso de imágenes 3D y 4D, genera conjuntos de datos masivos que requieren sistemas sofisticados para su almacenamiento, recuperación y análisis eficientes. Este aumento de datos requiere sistemas robustos de gestión de imágenes para garantizar su integridad y accesibilidad.

- A medida que la población mundial envejece, aumenta la incidencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos, todas ellas muy dependientes del diagnóstico por imagen para su detección temprana, diagnóstico y seguimiento continuo. Este cambio demográfico se traduce directamente en una mayor demanda de procedimientos de imagen y, en consecuencia, de soluciones integrales de gestión de imágenes médicas.

- Además, las iniciativas gubernamentales que promueven la adopción de historiales médicos electrónicos (HCE) y la digitalización de datos sanitarios a nivel mundial están convirtiendo los sistemas de gestión de imágenes médicas en una parte indispensable de la infraestructura sanitaria moderna. Estos sistemas facilitan una integración fluida con los HCE, mejorando la coordinación de la atención al paciente y agilizando los flujos de trabajo clínicos.

- La necesidad crítica de diagnósticos precisos y oportunos, sumada al deseo de flujos de trabajo eficientes y mejores resultados para los pacientes, son factores clave que impulsan la adopción de soluciones de gestión de imágenes médicas en hospitales, centros de diagnóstico y otros centros de salud. La creciente concienciación entre los profesionales de la salud sobre los beneficios de los datos de imágenes centralizados y accesibles contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad y privacidad de los datos y los altos costos de implementación e interoperabilidad

- La preocupación por las vulnerabilidades de ciberseguridad de los sistemas informáticos sanitarios, incluidas las soluciones de gestión de imágenes médicas, supone un reto importante para una mayor penetración en el mercado. Dado que estos sistemas dependen de la conectividad de red y del software para gestionar datos confidenciales de los pacientes, son susceptibles a intentos de piratería y filtraciones de datos, lo que genera inquietud entre los profesionales sanitarios y los pacientes sobre la seguridad y la privacidad de su información.

- Por ejemplo, informes de alto perfil sobre ataques de ransomware y filtraciones de datos dirigidas a organizaciones sanitarias han hecho que algunos proveedores duden en invertir o integrar por completo soluciones avanzadas de gestión de imágenes digitales. La posibilidad de interrumpir la atención al paciente y las graves repercusiones financieras y legales asociadas a estos incidentes agravan aún más estas preocupaciones.

- Abordar estas preocupaciones de ciberseguridad mediante un cifrado robusto, protocolos de autenticación seguros, actualizaciones periódicas de software y el cumplimiento de estrictos marcos regulatorios es crucial para generar confianza entre las instituciones sanitarias. Empresas del sector de la gestión de imágenes médicas, como Sectra y Philips, destacan sus avanzadas funciones de seguridad y certificaciones de cumplimiento en sus ofertas para tranquilizar a los compradores potenciales. Además, el coste inicial relativamente alto de algunos sistemas integrales de gestión de imágenes médicas, en comparación con el mantenimiento de sistemas antiguos y dispares, puede ser un obstáculo para su adopción por parte de proveedores de atención médica con presupuestos ajustados, especialmente en regiones en desarrollo o en clínicas más pequeñas.

- Si bien los precios están disminuyendo gradualmente debido a los avances tecnológicos y la presión competitiva, la prima percibida por la tecnología de gestión avanzada de imágenes médicas aún puede obstaculizar la adopción generalizada, especialmente para aquellos que no ven de inmediato el atractivo retorno de la inversión o la necesidad del conjunto completo de funciones avanzadas que se ofrecen.

- Superar estos desafíos mediante medidas mejoradas de ciberseguridad, demostraciones claras del retorno de la inversión (ROI), capacitación integral sobre las mejores prácticas de seguridad de datos y el desarrollo de opciones de gestión de imágenes médicas más escalables y asequibles será vital para el crecimiento sostenido del mercado.

Alcance del mercado de gestión de imágenes médicas

El mercado está segmentado en función del producto, modelo de entrega, especialidad, usuario final y canal de distribución.

- Por producto

En función del producto, el mercado de gestión de imágenes médicas se segmenta en sistemas de archivo y comunicación de imágenes (PACS), archivos independientes del proveedor (VNA), archivos clínicos independientes de la aplicación (AICA) y visores empresariales/universales. El segmento de sistemas de archivo y comunicación de imágenes (PACS) domina la mayor cuota de mercado, con un 50,5 % en 2024, gracias a su larga adopción y a su papel fundamental en el almacenamiento, la recuperación y la distribución de imágenes médicas, especialmente en los departamentos de radiología. Los PACS siguen siendo fundamentales para un flujo de trabajo de imágenes eficiente y la generación de informes de diagnóstico en centros sanitarios de todo el mundo.

Se prevé que el segmento de archivos independientes del proveedor (VNA) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de soluciones de almacenamiento centralizadas e independientes del proveedor que aborden los desafíos de interoperabilidad y reduzcan los silos de datos. Los VNA ofrecen a las organizaciones sanitarias mayor flexibilidad, una migración de datos más sencilla y una visión unificada de los datos de imágenes de pacientes en múltiples especialidades y departamentos, lo que contribuye a una mejor gobernanza de datos y a un ahorro de costes a largo plazo.

- Por modo de entrega

Según el modelo de prestación, el mercado de gestión de imágenes médicas se segmenta en híbrido, web/nube y local. El segmento local registró la mayor cuota de mercado en 2024, impulsado por la preferencia tradicional de los grandes hospitales y sistemas de salud por mantener un control directo sobre la seguridad e infraestructura de sus datos. Las soluciones locales ofrecen máxima personalización y soberanía de datos, lo que resulta atractivo para organizaciones con políticas de seguridad rigurosas y grandes recursos de TI.

Se prevé que el segmento web/nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a sus ventajas de escalabilidad, menores costos iniciales, accesibilidad remota y menor carga de mantenimiento de TI. Las soluciones en la nube facilitan la telerradiología, facilitan el intercambio de datos entre centros geográficamente dispersos y respaldan la creciente tendencia al teletrabajo para los profesionales sanitarios, lo que las hace cada vez más atractivas para una amplia gama de proveedores.

- Por especialidad

Según la especialidad, el mercado de la gestión de imágenes médicas se segmenta en cirugía, oncología, odontología y otros. El segmento de oncología mantuvo una cuota de mercado significativa en 2024, debido principalmente a la alta incidencia y la creciente prevalencia del cáncer a nivel mundial, lo que requiere un amplio espectro de imágenes diagnósticas para la detección, el diagnóstico, la estadificación y el seguimiento del tratamiento. La complejidad de la atención oncológica a menudo requiere imágenes multimodales y el archivo de imágenes a largo plazo, lo que impulsa la demanda de soluciones de gestión especializadas.

Se prevé un crecimiento sustancial en el segmento de ortopedia. Esto se debe a la alta demanda de imágenes para el diagnóstico de afecciones musculoesqueléticas, como fracturas, artritis y reemplazos articulares, que a menudo requieren un análisis detallado de imágenes y un seguimiento longitudinal para su tratamiento y recuperación.

- Por el usuario final

En función del usuario final, el mercado de gestión de imágenes médicas se segmenta en hospitales, cadenas/centros de radiología, centros de cirugía ambulatoria y otros. El segmento de hospitales domina la mayor cuota de mercado en 2024, representando el 58 % de los ingresos. Este dominio se debe a su amplia gama de modalidades de imagen, el gran volumen de pacientes y la necesidad crítica de sistemas integrados para gestionar grandes cantidades de datos médicos generados por diversos departamentos. Los hospitales sirven como centros primarios para una amplia gama de procedimientos de diagnóstico por imagen.

Se espera que el segmento de cadenas/centros de radiología experimente un crecimiento significativo durante el período de pronóstico, impulsado por su especialización en servicios de diagnóstico por imagen, el aumento de las derivaciones de pacientes de profesionales privados y su enfoque en la eficiencia y la rentabilidad mediante flujos de trabajo optimizados para la gestión de imágenes. Estos centros suelen utilizar sistemas avanzados de gestión de imágenes para gestionar un alto rendimiento y generar informes de diagnóstico rápidos.

- Por canal de distribución

Según el canal de distribución, el mercado de gestión de imágenes médicas se segmenta en licitaciones directas, administradores externos y otros. El segmento de licitaciones directas tuvo una cuota de mercado destacada en 2024, ya que los grandes hospitales y las redes integradas de distribución suelen preferir la adquisición directa de grandes proveedores mediante licitaciones para garantizar soluciones integrales, soporte a largo plazo e integración personalizada con su infraestructura de TI existente.

Se prevé que el segmento de administradores externos experimente el mayor crecimiento entre 2025 y 2032. Este crecimiento se ve impulsado por la creciente demanda de servicios gestionados, la externalización de las operaciones de TI y la necesidad de contar con experiencia especializada en gestión de datos y ciberseguridad sin la carga de una infraestructura interna. Los administradores externos ofrecen soluciones escalables y rentables, especialmente atractivas para centros sanitarios pequeños y medianos.

Análisis regional del mercado de gestión de imágenes médicas

- América del Norte domina el mercado de gestión de imágenes médicas con la mayor participación en los ingresos del 41,5 % en 2024, impulsada por los sofisticados sistemas de atención médica de la región, la adopción temprana y generalizada de tecnologías de imágenes avanzadas y las importantes iniciativas gubernamentales que promueven la digitalización y la implementación de EHR.

- Los consumidores y proveedores de atención médica de la región valoran mucho las soluciones integradas para gestionar datos de imágenes complejos de forma eficiente y segura.

- Esta adopción generalizada está respaldada además por políticas de reembolso favorables, un fuerte enfoque en mejorar los resultados de los pacientes y la presencia de numerosos actores clave de la industria, que establecen sistemas avanzados de gestión de imágenes médicas como un componente crucial de la prestación de atención médica en la región.

Perspectivas del mercado de gestión de imágenes médicas en EE. UU.

El mercado estadounidense de gestión de imágenes médicas representó la mayor participación en los ingresos de América del Norte (76,6%) en 2024, impulsado por la rápida adopción de historiales médicos digitales y tecnologías avanzadas de imagen. Los centros sanitarios priorizan cada vez más la integración de sistemas de archivo y comunicación de imágenes (PACS) y archivos independientes del proveedor (VNA) para gestionar el creciente volumen y la complejidad de las imágenes médicas. La sólida demanda de análisis basados en IA y plataformas en la nube, junto con las importantes inversiones gubernamentales y privadas en TI sanitaria, impulsa aún más el mercado.

Perspectivas del mercado europeo de gestión de imágenes médicas

Se proyecta que el mercado europeo de gestión de imágenes médicas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del gasto sanitario, el aumento de la población geriátrica y la creciente concienciación sobre la detección temprana de enfermedades. Los estrictos marcos regulatorios en materia de privacidad y seguridad de datos también impulsan la adopción de soluciones sofisticadas de gestión de imágenes. La región está experimentando un crecimiento significativo en la integración de la IA en los flujos de trabajo de imágenes y la transición hacia sistemas más interoperables, con el objetivo de mejorar la eficiencia diagnóstica en hospitales y clínicas.

Perspectivas del mercado de gestión de imágenes médicas del Reino Unido

Se prevé que el mercado británico de gestión de imágenes médicas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las iniciativas de digitalización en curso del Servicio Nacional de Salud (NHS) y un fuerte énfasis en la mejora de las vías de atención al paciente. La creciente demanda de un intercambio eficiente de imágenes, sumada a las importantes inversiones en IA para radiología y la adopción de Historias Clínicas Electrónicas (HCE), está animando a los profesionales sanitarios a implementar soluciones avanzadas de gestión de imágenes. Se espera que el enfoque del Reino Unido en los avances tecnológicos y la optimización de los procesos sanitarios siga impulsando el crecimiento del mercado.

Análisis del mercado de gestión de imágenes médicas en Alemania

Se prevé que el mercado alemán de gestión de imágenes médicas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre las soluciones de salud digital, una sólida infraestructura sanitaria y un fuerte énfasis en la innovación tecnológica. El sólido sistema sanitario alemán, junto con su enfoque en la atención al paciente de alta calidad y las capacidades de diagnóstico avanzadas, promueve la adopción de sofisticados sistemas de gestión de imágenes. La integración de la IA y la computación en la nube en los flujos de trabajo de imágenes médicas también es cada vez más frecuente, en consonancia con las preferencias locales por una TI sanitaria segura y eficiente.

Perspectiva del mercado de gestión de imágenes médicas en Asia-Pacífico

Se prevé que el mercado de gestión de imágenes médicas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la rápida expansión de la infraestructura sanitaria y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia la atención médica digital, respaldada por iniciativas gubernamentales que promueven la digitalización y la atención médica accesible, está impulsando la adopción de soluciones de gestión de imágenes médicas. Además, la creciente prevalencia de enfermedades crónicas y la gran cantidad de pacientes aceleran aún más la expansión del mercado en Asia-Pacífico.

Perspectivas del mercado de gestión de imágenes médicas en Japón

El mercado japonés de gestión de imágenes médicas está cobrando impulso debido a la cultura tecnológica del país, el rápido envejecimiento de la población y la creciente demanda de capacidades de diagnóstico avanzadas. El mercado japonés prioriza la precisión en el diagnóstico médico, y la adopción de la gestión de imágenes médicas se ve impulsada por la creciente necesidad de gestionar eficientemente datos de imágenes complejos. La integración de la IA en la imagenología médica y el impulso gubernamental a la transformación digital de la salud impulsan el crecimiento, ya que los profesionales sanitarios buscan mejorar la precisión diagnóstica y la eficiencia del flujo de trabajo.

Perspectivas del mercado de gestión de imágenes médicas en India

El mercado indio de gestión de imágenes médicas representó una cuota de mercado significativa en Asia-Pacífico en 2024, gracias a la expansión del sector sanitario, la rápida digitalización y la creciente carga de pacientes con enfermedades crónicas. La creciente inversión en infraestructura sanitaria y la creciente adopción de historiales médicos electrónicos están popularizando las soluciones avanzadas de gestión de imágenes tanto en hospitales públicos como privados. El impulso del gobierno a las iniciativas de salud digital y la disponibilidad de soluciones rentables de actores nacionales e internacionales son factores clave que impulsan el mercado indio.

Cuota de mercado de la gestión de imágenes médicas

La industria de gestión de imágenes médicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Grupo Agfa-Gevaert (Bélgica)

- Carestream Health (EE. UU.)

- Sectra AB (Suecia)

- Konica Minolta, Inc. (Japón)

- Merative (EE. UU.)

- INFINITT Healthcare Co., Ltd. (Corea del Sur)

- Cambiar la atención médica (EE. UU.)

- Tecnologías Mach7 (Australia)

- Intelerad (Canadá)

- Ambra Health (EE. UU.)

- TeraRecon (EE. UU.)

- Visage Imaging, Inc. (EE. UU.)

- Novarad (EE. UU.)

- RamSoft, Inc. (Canadá)

- Dell Inc. (EE. UU.)

Últimos avances en el mercado global de gestión de imágenes médicas

- En noviembre de 2024, GE HealthCare y RadNet anunciaron una colaboración estratégica destinada a transformar los sistemas de imágenes y acelerar la adopción de la Inteligencia Artificial (IA) en las imágenes médicas, centrándose especialmente en mejorar la detección del cáncer de mama.

- En enero de 2024, Royal Philips presentó su conjunto integral de cartera de imágenes empresariales impulsadas por IA, incluidos sistemas de ultrasonido, resonancia magnética y tomografía computarizada de última generación, en la 76.ª Conferencia Anual de la Asociación India de Radiología e Imágenes (IRIA) 2024.

- En enero de 2024, FUJIFILM Diosynth Biotechnologies y SHL Medical anunciaron una alianza estratégica para abordar la creciente demanda del mercado de medicamentos autoinyectables. Esta colaboración, integrada en el Programa de Gestión de Alianzas de SHL, busca optimizar los procesos y aumentar la eficiencia de las empresas farmacéuticas y biotecnológicas que ofrecen servicios de dispositivos autoinyectables terminados, aprovechando principalmente Molly, la plataforma líder de autoinyectores de SHL.

- En enero de 2024, Royal Philips, líder mundial en tecnología sanitaria, presentó su sólida cartera de soluciones de imagenología empresarial basadas en IA en la 76.ª Conferencia Anual de la Asociación India de Radiología e Imagenología (IRIA) 2024. Durante este evento en Vijayawada, Philips destacó sus sistemas de ultrasonido, resonancia magnética y tomografía computarizada de última generación, y también presentó su nuevo sistema de ultrasonido compacto de vanguardia, la serie 5000, destacando el rendimiento y la portabilidad derivados de sus capacidades de ultrasonido premium. Esto demuestra el compromiso de Philips con el avance del diagnóstico por imagen mediante IA integrada.

- En junio de 2024, Apollo lanzó capacidades mejoradas de gestión de imágenes médicas multidisciplinarias de su plataforma arcc en SIIM24

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.