Global Medical Imaging Agents Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.48 Billion

USD

14.50 Billion

2025

2033

USD

11.48 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 11.48 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentación del mercado global de agentes de imágenes médicas por isótopo (tecnecio, talio, galio, yodo, samario, renio, fluorodesoxiglucosa, galio, rubidio y otros), modalidad (radiografía/TC, resonancia magnética, ecografía, SPECT y PET), aplicación (cardiología, oncología, gastrointestinal, musculoesquelética, neurología, nefrología, obstetricia y ginecología, neumología, hepatología y otras), usuarios finales (hospitales y clínicas, centros de diagnóstico, institutos académicos y organizaciones de investigación): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de agentes de imágenes médicas

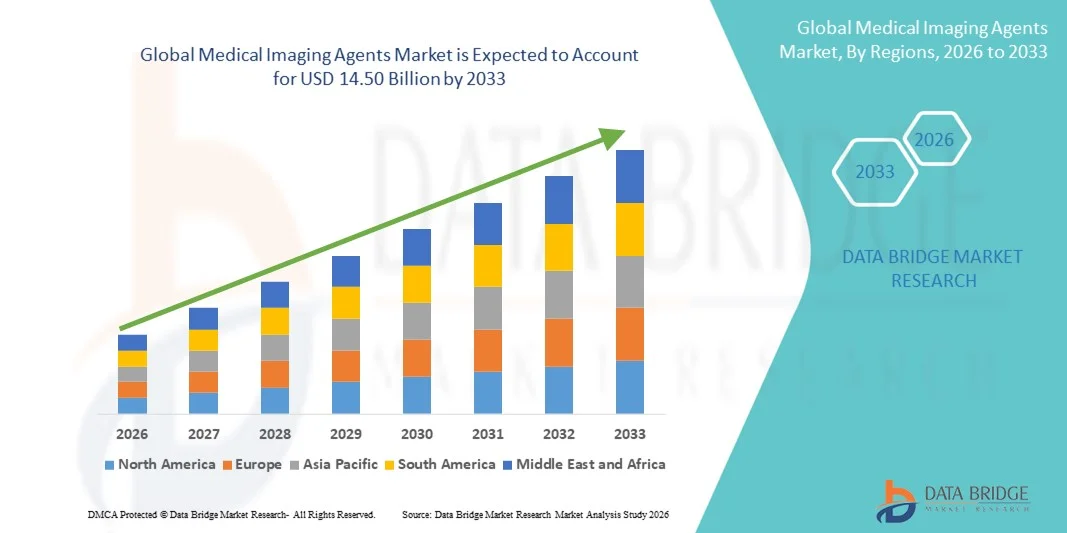

- El tamaño del mercado global de agentes de imágenes médicas se valoró en USD 11.48 mil millones en 2025 y se espera que alcance los USD 14.50 mil millones para 2033 , con una CAGR de 2,97% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en los sistemas de diagnóstico por imágenes y las modalidades de imágenes avanzadas, lo que lleva a una mayor digitalización y mejores capacidades de diagnóstico tanto en hospitales como en centros de diagnóstico.

- Además, la creciente demanda de soluciones diagnósticas precisas, rápidas y no invasivas está consolidando los agentes de imagenología médica como componentes esenciales en los flujos de trabajo de la atención médica moderna. Estos factores convergentes están acelerando su adopción, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de agentes de imágenes médicas

- Los agentes de imágenes médicas son agentes de contraste que se utilizan para mejorar la visibilidad de las estructuras corporales internas en procedimientos de diagnóstico por imágenes como la resonancia magnética , la tomografía computarizada, la ecografía y la imagen nuclear, lo que los hace vitales para el diagnóstico y el control precisos de las enfermedades.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de enfermedades crónicas, la creciente demanda de diagnóstico temprano y la creciente adopción de tecnologías de imágenes avanzadas en hospitales y centros de diagnóstico.

- América del Norte dominó el mercado de agentes de imágenes médicas con la mayor participación en los ingresos de aproximadamente el 40,0 % en 2025, respaldada por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y una fuerte adopción de modalidades de imágenes avanzadas y agentes de contraste.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de agentes de imágenes médicas durante el período de pronóstico, impulsada por el aumento de las inversiones en atención médica, la expansión de las instalaciones de diagnóstico por imágenes, la creciente prevalencia de enfermedades crónicas y la mejora del acceso a servicios de atención médica avanzados.

- El segmento de cáncer dominó la mayor participación en ingresos del mercado con un 31,2 % en 2025, impulsado por la creciente incidencia del cáncer y la demanda de diagnóstico temprano y seguimiento del tratamiento.

Alcance del informe y segmentación del mercado de agentes de imágenes médicas

|

Atributos |

Perspectivas clave del mercado de agentes de imágenes médicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de agentes de imágenes médicas

Precisión diagnóstica mejorada mediante plataformas de imágenes basadas en IA

- Una tendencia significativa y en aceleración en el mercado global de agentes de imágenes médicas es la integración cada vez más profunda de la inteligencia artificial (IA) con plataformas de imágenes avanzadas, lo que está mejorando significativamente la precisión del diagnóstico y la toma de decisiones clínicas.

- Por ejemplo, los sistemas de imágenes habilitados con IA pueden optimizar los protocolos de mejora del contraste y mejorar la detección de lesiones, aumentando así el valor diagnóstico de los agentes de imágenes médicas en oncología y cardiología.

- La integración de IA permite la segmentación y cuantificación automatizadas de imágenes, lo que ayuda a los médicos a rastrear la progresión de la enfermedad con mayor precisión y respalda la planificación del tratamiento personalizado.

- La combinación de algoritmos de IA con agentes de imágenes también está mejorando la eficiencia del flujo de trabajo al reducir el tiempo de escaneo y minimizar los exámenes repetidos.

- Esta tendencia hacia el análisis de imágenes inteligentes está cambiando las expectativas sobre el rendimiento de las imágenes diagnósticas, lo que impulsa a los proveedores de atención médica a invertir en medios de contraste y radiotrazadores compatibles con IA.

- En consecuencia, empresas como GE Healthcare y Siemens Healthineers están expandiendo soluciones de imágenes habilitadas para IA que dependen en gran medida de agentes de contraste avanzados para mejorar los resultados clínicos.

Dinámica del mercado de agentes de imágenes médicas

Conductor

Necesidad creciente debido a la creciente carga de enfermedades y la demanda de diagnóstico por imágenes

- La creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y las enfermedades neurológicas es un impulsor importante del mercado de agentes de imágenes médicas.

- Por ejemplo, en marzo de 2024, Bayer AG anunció una mayor capacidad de producción e inversión en I+D para su cartera de medios de contraste radiológico para respaldar la creciente demanda mundial de procedimientos de diagnóstico por imágenes, en particular en aplicaciones de oncología y cardiología.

- La creciente demanda de diagnóstico temprano y seguimiento de enfermedades está incrementando la necesidad de agentes de imágenes avanzados en hospitales y centros de diagnóstico.

- La creciente población geriátrica y la expansión del acceso a la atención médica en las economías emergentes están impulsando la adopción de procedimientos de diagnóstico por imágenes.

- Las crecientes iniciativas gubernamentales para la detección del cáncer y los programas de atención médica preventiva están impulsando un mayor uso de imágenes.

- El creciente número de centros de diagnóstico por imágenes y departamentos de radiología en hospitales está creando una fuerte demanda de medios de contraste y radiofármacos.

Restricción/Desafío

Requisitos regulatorios estrictos y alto costo de los agentes de imágenes

- Los estrictos requisitos regulatorios y los largos plazos de aprobación para los agentes de contraste y los radiofármacos plantean un desafío importante para el crecimiento del mercado.

- Por ejemplo, las agencias reguladoras como la FDA de los EE. UU. y la Agencia Europea de Medicamentos (EMA) han intensificado la vigilancia posterior a la comercialización y las evaluaciones de seguridad de los agentes de contraste basados en gadolinio, lo que aumenta los costos de cumplimiento y los plazos de aprobación para los fabricantes.

- Los agentes de imágenes requieren ensayos clínicos extensos, validación de seguridad y cumplimiento de estrictos estándares de fabricación, lo que resulta en ciclos de desarrollo prolongados.

- Los altos costos de I+D y los complejos procesos de fabricación limitan el ingreso al mercado de empresas más pequeñas y retrasan el lanzamiento de productos.

- Además, el alto costo de los agentes de imágenes avanzadas, especialmente los radiofármacos dirigidos, puede restringir su adopción en regiones sensibles a los precios.

- Superar estos desafíos mediante vías regulatorias simplificadas y una fabricación rentable será esencial para una expansión sostenida del mercado.

Alcance del mercado de los agentes de imágenes médicas

El mercado está segmentado según el isótopo, la modalidad, la aplicación y los usuarios finales.

- Por isótopo

Según el isótopo, el mercado de agentes de imagen médica se segmenta en tecnecio, talio, galio, yodo, samario, renio, fluorodesoxiglucosa, rubidio y otros. El segmento de tecnecio dominó la mayor cuota de mercado con un 28,4% en 2025, impulsado por su amplio uso clínico en medicina nuclear y sus favorables propiedades de vida media. El tecnecio-99m es ampliamente utilizado para procedimientos diagnósticos como gammagrafías óseas, imágenes cardíacas y estudios renales. Su consolidada cadena de suministro y sus sistemas de generación lo hacen fácilmente disponible en hospitales y centros de diagnóstico. Los agentes basados en tecnecio son conocidos por su alta claridad de imagen y baja exposición a la radiación. El segmento se beneficia de su rentabilidad y su amplia aplicación en múltiples áreas clínicas. Su sólida familiaridad con los médicos y un perfil de seguridad comprobado refuerzan aún más su dominio. Además, la investigación continua y las aprobaciones regulatorias estables mantienen altas tasas de adopción. La presencia de una sólida infraestructura de medicina nuclear en las regiones desarrolladas también fortalece el segmento. El tecnecio sigue siendo la opción estándar para muchos procedimientos rutinarios de imagen. Por lo tanto, tuvo la mayor participación de mercado en 2025.

Se prevé que el segmento de la fluorodesoxiglucosa (FDG) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por la creciente incidencia del cáncer y la creciente adopción de imágenes PET/CT. La FDG es el trazador PET más utilizado en aplicaciones oncológicas debido a su capacidad para detectar la actividad metabólica en tumores. Las crecientes inversiones en centros de diagnóstico y tratamiento del cáncer respaldan la demanda de FDG. La expansión de la infraestructura PET en los mercados emergentes impulsa aún más el crecimiento. Los avances en la fabricación y distribución de radiofármacos también mejoran la accesibilidad. La FDG se utiliza cada vez más para la monitorización de terapias y la medicina personalizada. La creciente prevalencia de enfermedades crónicas y el envejecimiento de la población contribuyen aún más al crecimiento del segmento. Las sólidas actividades de investigación y los ensayos clínicos continúan respaldando la adopción de la FDG. Las iniciativas gubernamentales que promueven la detección del cáncer también impulsan la expansión del mercado. Por lo tanto, se espera que la FDG sea el segmento de isótopos de más rápido crecimiento.

- Por modalidad

Según la modalidad, el mercado de agentes de imagen médica se segmenta en rayos X/TC, resonancia magnética, ultrasonido, SPECT y PET. El segmento PET dominó la mayor cuota de mercado con un 34,6% en 2025, gracias a su superior sensibilidad y precisión en la imagen funcional. La PET se utiliza ampliamente para el diagnóstico en oncología, cardiología y neurología, especialmente para la detección temprana de enfermedades y la monitorización del tratamiento. La integración de los sistemas PET/TC y PET/RM ha mejorado el rendimiento diagnóstico y los resultados clínicos. La creciente demanda de medicina de precisión y terapia dirigida impulsa la adopción de la PET. Además, la creciente disponibilidad de escáneres PET en hospitales y centros de diagnóstico impulsa el crecimiento del mercado. Los agentes de imagen PET, como la FDG, tienen una gran aceptación clínica. La alta inversión en infraestructura para el diagnóstico del cáncer fortalece aún más el segmento. El creciente número de casos de cáncer en todo el mundo incrementa el uso de la PET. La PET también es preferida por su capacidad para detectar cambios metabólicos antes que otras modalidades. Por lo tanto, la PET mantuvo la mayor cuota de mercado en 2025.

Se espera que el segmento de resonancia magnética (RM) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,8 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes no invasivas con un contraste superior de tejidos blandos. La RM se utiliza cada vez más en neurología, musculoesquelético y cardiovascular gracias a su detallada visualización anatómica. Los avances en los agentes de contraste y las tecnologías de escáner para RM mejoran la precisión diagnóstica. La creciente prevalencia de enfermedades crónicas y el aumento de las inversiones en infraestructura sanitaria impulsan el crecimiento de la RM. La ausencia de radiación de la RM la hace preferible para la adquisición repetida de imágenes y aplicaciones pediátricas. La expansión de las instalaciones de RM en las economías emergentes impulsa aún más la demanda del mercado. La integración de la IA y la mejora de los protocolos de imagen mejoran la eficiencia y los resultados. Por lo tanto, se espera que la RM sea el segmento de modalidad de mayor crecimiento.

- Por aplicación

Según su aplicación, el mercado de agentes de imagenología médica se segmenta en cardiología, cáncer, gastrointestinal, musculoesquelético, neurología, nefrología, obstetricia y ginecología, neumología, hepatología y otros. El segmento de cáncer dominó la mayor cuota de mercado en ingresos, con un 31,2% en 2025, impulsado por el aumento de la incidencia del cáncer y la demanda de diagnóstico temprano y monitorización del tratamiento. Los agentes de imagenología desempeñan un papel fundamental en la detección, estadificación y evaluación de la respuesta al tratamiento de tumores. Las modalidades PET y SPECT se utilizan ampliamente en la imagenología oncológica. El creciente número de centros de tratamiento oncológico y la mejora del acceso a las instalaciones de diagnóstico impulsan el crecimiento del segmento. El aumento de las iniciativas gubernamentales y los programas de cribado del cáncer impulsan aún más su adopción. La disponibilidad de radiofármacos avanzados como la FDG contribuye a su alto uso. Además, la creciente concienciación sobre la detección del cáncer fomenta la imagenología rutinaria. La oncología sigue siendo una prioridad para el gasto sanitario a nivel mundial. Por lo tanto, el cáncer mantuvo la mayor cuota de mercado en 2025.

Se prevé que el segmento de Neurología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,5 %, entre 2026 y 2033, impulsada por la creciente prevalencia de trastornos neurológicos como el Alzheimer y el Parkinson. Los agentes de imagen avanzados facilitan la detección temprana y el seguimiento de enfermedades neurodegenerativas. El crecimiento de la población geriátrica y la creciente concienciación sobre la salud impulsan el crecimiento del segmento. Las imágenes PET y MRI se utilizan habitualmente para la imagenología y el diagnóstico cerebral. El aumento de la investigación y los ensayos clínicos en neurología también impulsa la demanda de agentes de imagen especializados. La expansión de la infraestructura de diagnóstico en las regiones en desarrollo impulsa aún más su adopción. Por lo tanto, se espera que la neurología sea el segmento de aplicaciones de mayor crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado de agentes de imagenología médica se segmenta en hospitales y clínicas, centros de diagnóstico e institutos académicos y organizaciones de investigación. El segmento de hospitales y clínicas dominó la mayor cuota de mercado en ingresos, con un 45,1%, en 2025, gracias a la disponibilidad de infraestructura de imagenología avanzada y al alto volumen de pacientes. Los hospitales ofrecen servicios de diagnóstico integrales, como PET, CT, MRI y SPECT. La presencia de radiólogos especializados y sistemas de atención médica integrados impulsa su alta adopción. Los hospitales también realizan procedimientos de imagenología de rutina y de emergencia, lo que impulsa la demanda continua de agentes de imagenología. Los grandes hospitales y las clínicas multidisciplinarias tienen mayor capacidad para modalidades de imagenología avanzadas. Los hospitales públicos en regiones emergentes también contribuyen significativamente a la demanda del mercado. Por lo tanto, los hospitales y las clínicas se mantuvieron como el segmento dominante de usuarios finales en 2025.

Se prevé que el segmento de Centros de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes ambulatorias y el crecimiento de centros de diagnóstico independientes. Los centros de diagnóstico ofrecen servicios de imágenes rentables y convenientes para los pacientes. La expansión de las redes privadas de diagnóstico y las colaboraciones aumenta el acceso a las modalidades de imagen. El aumento de la cobertura de los seguros médicos y los programas de detección preventiva impulsan las visitas de los pacientes a los centros de diagnóstico. Muchos centros ya están equipados con escáneres PET/CT y MRI, lo que mejora la oferta de servicios. La comodidad y la asequibilidad de los centros de diagnóstico impulsan el rápido crecimiento del mercado. Por lo tanto, se prevé que los centros de diagnóstico sean el segmento de usuarios finales de mayor crecimiento.

Análisis regional del mercado de agentes de imágenes médicas

- América del Norte dominó el mercado de agentes de imágenes médicas con la mayor participación en los ingresos de aproximadamente el 40,0 % en 2025, respaldada por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y una fuerte adopción de tecnologías avanzadas de diagnóstico por imágenes.

- La región se beneficia de la amplia disponibilidad de modalidades de imágenes como resonancia magnética, tomografía computarizada, tomografía por emisión de positrones y tomografía por emisión de positrones (TEP) y tomografía por emisión de positrones (SPECT), lo que impulsa una demanda constante de agentes de contraste y radiofármacos.

- La alta prevalencia de enfermedades crónicas, incluidos el cáncer y los trastornos cardiovasculares, contribuye significativamente al volumen de procedimientos de diagnóstico por imágenes.

Análisis del mercado de agentes de imágenes médicas en EE. UU.

El mercado estadounidense de agentes de diagnóstico por imagen representó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta utilización de procedimientos de diagnóstico por imagen avanzados y la fuerte demanda clínica de diagnósticos precisos. El país cuenta con una amplia base instalada de escáneres de resonancia magnética, tomografía computarizada y tomografía por emisión de positrones (PET), lo que impulsa el consumo constante de agentes de diagnóstico por imagen. El aumento de la incidencia del cáncer y el mayor énfasis en la detección temprana de enfermedades impulsan aún más el crecimiento del mercado. Además, la presencia de fabricantes líderes de agentes de diagnóstico por imagen, las sólidas actividades de I+D y las rápidas aprobaciones regulatorias contribuyen a la expansión sostenida del mercado. La creciente adopción de la medicina personalizada y las técnicas de diagnóstico por imagen molecular también impulsa la demanda de agentes de diagnóstico por imagen especializados en los centros sanitarios.

Análisis del mercado europeo de agentes de imágenes médicas

Se proyecta que el mercado europeo de agentes de imagen médica se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el aumento del volumen de imágenes diagnósticas y la creciente demanda de detección temprana de enfermedades. Los sólidos sistemas de salud públicos y las crecientes inversiones en infraestructura de imagen médica respaldan el crecimiento del mercado. La región muestra una alta adopción de imágenes por resonancia magnética y tomografía computarizada (TC), especialmente para aplicaciones oncológicas, neurológicas y cardiovasculares. Los avances tecnológicos en agentes de contraste y radiofármacos mejoran aún más la precisión diagnóstica. Además, el envejecimiento de la población y la creciente carga de enfermedades crónicas en los países europeos siguen impulsando la demanda de agentes de imagen médica en entornos sanitarios tanto públicos como privados.

Análisis del mercado de agentes de imágenes médicas en el Reino Unido

Se prevé que el mercado británico de agentes de diagnóstico por imagen crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de diagnóstico por imagen en el Servicio Nacional de Salud (NHS). La creciente concienciación sobre el diagnóstico precoz y la atención médica preventiva está fomentando un mayor uso de los procedimientos de diagnóstico por imagen. El crecimiento de los programas de detección del cáncer y el diagnóstico neurológico impulsa aún más la demanda de agentes de diagnóstico por imagen. El enfoque del Reino Unido en la modernización de la atención médica y la expansión de los centros de diagnóstico impulsa el desarrollo del mercado. Además, la creciente adopción de tecnologías de diagnóstico por imagen avanzadas, como la PET-CT, contribuye al crecimiento sostenido del mercado.

Análisis del mercado de agentes de imágenes médicas en Alemania

Se espera que el mercado alemán de agentes de imagen médica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y una alta adopción de sistemas de imagen tecnológicamente avanzados. Alemania es un centro clave para la innovación en tecnología médica, que apoya el desarrollo y el uso de agentes de imagen de alta calidad. El aumento de los procedimientos de diagnóstico por imagen para oncología y enfermedades cardiovasculares contribuye significativamente a la demanda del mercado. El énfasis del país en el diagnóstico de precisión y la seguridad del paciente promueve la adopción de agentes de contraste avanzados. Además, las estrictas normas regulatorias y el aumento de la inversión en salud respaldan el crecimiento del mercado a largo plazo.

Análisis del mercado de agentes de imágenes médicas en Asia-Pacífico

Se espera que el mercado de agentes de imagenología médica en Asia-Pacífico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2026 a 2033, impulsado por la rápida expansión de la infraestructura sanitaria y el aumento de la inversión en salud. La creciente prevalencia de enfermedades crónicas como el cáncer, la diabetes y los trastornos cardiovasculares impulsa significativamente la demanda de diagnóstico por imagen. La mejora del acceso a servicios de salud avanzados y la creciente adopción de modalidades de imagenología como la tomografía computarizada (TC), la resonancia magnética (RM) y la tomografía por emisión de positrones (PET) impulsan el crecimiento del mercado. Las iniciativas gubernamentales destinadas a fortalecer las capacidades de diagnóstico aceleran aún más la adopción. Además, la expansión de centros de diagnóstico y hospitales en las economías emergentes contribuye al rápido crecimiento de la región.

Análisis del mercado de agentes de imágenes médicas en Japón

El mercado japonés de agentes de imagenología médica está ganando terreno gracias al avanzado sistema sanitario del país y a la alta adopción de tecnologías de diagnóstico por imagen. Japón cuenta con una de las mayores densidades de equipos de imagenología a nivel mundial, lo que sustenta una fuerte demanda de agentes de imagenología. El envejecimiento de la población impulsa significativamente la necesidad de procedimientos diagnósticos relacionados con la oncología, la neurología y las enfermedades cardiovasculares. Los continuos avances tecnológicos en las modalidades de imagenología mejoran aún más la eficiencia diagnóstica. Además, el fuerte énfasis en la detección temprana de enfermedades y la atención preventiva impulsa el crecimiento sostenido del mercado en todos los centros sanitarios.

Análisis del mercado de agentes de imágenes médicas en China

El mercado chino de agentes de diagnóstico por imagen representó la mayor participación en los ingresos de la región Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria y el aumento del volumen de imágenes diagnósticas. La creciente urbanización y la creciente concienciación sobre la salud impulsan la demanda de procedimientos de diagnóstico avanzados. Las inversiones gubernamentales en la sanidad pública y la expansión de los centros de diagnóstico impulsan aún más el crecimiento del mercado. La creciente prevalencia de enfermedades crónicas y las iniciativas de detección del cáncer impulsan el uso de agentes de diagnóstico por imagen. Además, la presencia de fabricantes nacionales y la mejora del acceso a tecnologías avanzadas de diagnóstico por imagen son factores clave que impulsan la expansión del mercado en China.

Cuota de mercado de los agentes de imágenes médicas

La industria de agentes de imágenes médicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• GE Healthcare (EE. UU.)

• Siemens Healthineers (Alemania)

• Philips Healthcare (Países Bajos)

• Bayer AG (Alemania)

• Bracco Imaging (Italia)

• Guerbet (Francia)

• Lantheus Medical Imaging (EE. UU.)

• Cardinal Health (EE. UU.)

• Fujifilm Holdings (Japón)

• Nihon Kohden (Japón

) • Curium (Francia)

• IBA (Bélgica)

• Jubilant Radiopharma (India)

• Nordion (Canadá)

• Isologic Innovative Radiopharmaceuticals (Canadá

) • Jubilant Pharma (India)

• Bracco Diagnostics (Italia)

• Mallinckrodt Pharmaceuticals (EE. UU. )

• Sagent Pharmaceuticals (EE. UU.)

• Ion Beam Applications (Bélgica)

Últimos avances en el mercado global de agentes de imágenes médicas

- En noviembre de 2021, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó la pafolacianina (Cytalux), un agente de imágenes ópticas de primera clase que se utiliza para ayudar en la detección intraoperatoria de ciertas lesiones cancerosas, mejorando la precisión quirúrgica en los procedimientos oncológicos.

- En septiembre de 2022, el agente de contraste de resonancia magnética macrocíclico de Guerbet, Gadopiclenol (Elucirem/Vueway), fue aprobado para uso médico en los Estados Unidos, ofreciendo imágenes de alta relaxividad con menor exposición al gadolinio en comparación con los agentes tradicionales.

- En diciembre de 2023, el Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos adoptó una opinión positiva recomendando la autorización de comercialización del agente de contraste para resonancia magnética Vueway (gadopiclenol), ampliando así aún más su disponibilidad en toda Europa.

- En abril de 2024, Guerbet anunció la primera administración comercial de su agente de contraste basado en gadolinio macrocíclico Elucirem (gadopiclenol) a pacientes en Alemania, lo que marca su lanzamiento comercial inicial en el mercado europeo.

- En abril de 2024, la FDA aprobó la pegulicianina (Lumisight), un agente de imágenes ópticas que ayuda a la detección intraoperatoria de tejido canceroso en cirugías de cáncer de mama, lo que representa una nueva herramienta de visualización terapéutica.

- En julio de 2024, Lantheus Medical Imaging presentó su agente de contraste de ultrasonido avanzado Definity Vial en India y firmó un acuerdo de distribución con JB Chemicals & Pharmaceuticals Ltd., ampliando el acceso regional a soluciones de imágenes innovadoras.

- En enero de 2025, GE HealthCare anunció la adquisición de una empresa emergente especializada en agentes de contraste para resonancia magnética basados en manganeso macrocíclico, con el objetivo de acelerar el desarrollo de agentes de imágenes de última generación más seguros y con perfiles de diagnóstico mejorados.

- En marzo de 2025, Taejoon Pharm Co. Ltd. amplió la capacidad de producción de medios de contraste yodados en sus instalaciones de Corea del Sur en un 15 % para satisfacer la creciente demanda en la región de Asia y el Pacífico, lo que refleja un crecimiento continuo de la oferta para abordar las necesidades de imágenes.

- En mayo de 2025, Royal Philips lanzó el estudio RADIQAL (ensayo de dosis de radiación y calidad de imagen) en hospitales europeos y estadounidenses para generar evidencia real sobre su tecnología de dosis ultrabaja de rayos X utilizada con medios de contraste en procedimientos coronarios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.