Global Medical Imaging Displays And Post Processing Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.05 Billion

USD

8.13 Billion

2025

2033

USD

4.05 Billion

USD

8.13 Billion

2025

2033

| 2026 –2033 | |

| USD 4.05 Billion | |

| USD 8.13 Billion | |

| % | |

|

Global Medical Imaging Displays and Post-Processing Software Market Segmentation, By Types (Integrated and Standalone), Technology (X-ray, CT, Ultrasound, MRI, SPECT y PET), Image (2D, 3D y 4D), Indications (Neurology, Cardiology and Radiology) - Industry Trends and Forecast to 2033

Pantallas de imágenes médicas y mercado de software de procesamiento posterior

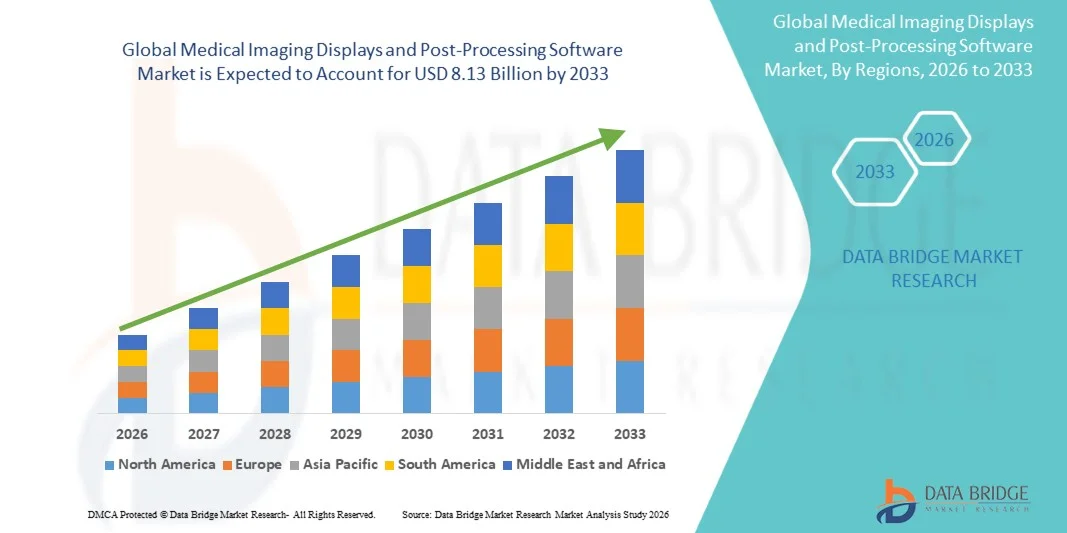

El mercado de software de procesamiento post-procesamiento de imágenes médicas fue valorado enUSD 4.05 billion in 2025y se prevé que alcanceUSD 8.13 billion by 2033, creciendo en unCAGR of 9.10% from 2026 to 2033El crecimiento del mercado está impulsado por la creciente adopción de tecnologías avanzadas de diagnóstico por imágenes, la creciente demanda de visualización de alta resolución en radiología y aplicaciones quirúrgicas, y la creciente integración de la inteligencia artificial en los flujos de trabajo por imágenes. La ampliación de la infraestructura sanitaria, en particular en las economías emergentes, junto con la proliferación de la telemedicina y las consultas de diagnóstico remoto, está acelerando la demanda de pantallas de grado médico y software sofisticado después del procesamiento.

Los avances tecnológicos en curso en la resolución de visualización, la precisión del color y el análisis de imagen impulsado por AI están creando nuevas oportunidades para los interesados en hospitales, centros de diagnóstico de imagen y laboratorios de investigación. Además, el apoyo reglamentario para la transformación digital de la salud y la creciente prevalencia de enfermedades crónicas que requieren una imagen de diagnóstico precisa están impulsando la expansión del mercado durante el período previsto.

Principales tendencias del mercado "

- América del Norte dominó el mercado de software de pantallas de imágenes médicas y postprocesamiento con la mayor cuota de ingresos del 39,2% en 2025, con el apoyo de un alto gasto sanitario, la adopción temprana de tecnologías de imagen digital y una fuerte presencia de fabricantes clave de pantalla y software.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 11,8% de 2026 a 2033, impulsada por la ampliación de la infraestructura sanitaria, el aumento de los volúmenes de diagnóstico por imágenes y la creciente adopción de soluciones de imagen habilitadas por AI.

- El segmento integrado lidera el mercado con una cuota de mercado del 58,4% en 2025, lo que refleja una fuerte demanda de estaciones de trabajo de imagen integrales que combinan capacidades de visualización y software dentro de plataformas unificadas.

- El segmento CT dominó la categoría tecnológica con una cuota de mercado del 37,2% en 2025, respaldada por la utilización generalizada en oncología, cardiología y diagnóstico de emergencia.

- El segmento de imagen 3D representó la mayor parte de la categoría de imagen con una cuota de mercado del 48,6% en 2025, impulsada por la adopción creciente de imágenes volumétricas para la planificación quirúrgica y diagnóstico complejo.

- El segmento de Radiología dominó la categoría de indicaciones con una cuota de mercado del 52.3% en 2025, lo que refleja el papel central de la imagen radiológica en la detección, el estadificación y el monitoreo del tratamiento de enfermedades en entornos sanitarios.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 4.05 millones

- Valor de mercado previsto (2033): 8,13 dólares

- CAGR prefabricado (2026–2033): 9.10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Medical Imaging Displays and Post-Processing Software Market Segmentation

|

Atributos |

Pantallas de imágenes médicas y software de procesamiento posteriorClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

· Desarrollo de soluciones portátiles y móviles de visualización de imágenes para la atención de salud remota y puntual · Ampliación en mercados emergentes con ofertas de productos a medida y redes de servicios localizadas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Pantallas de imágenes médicas y tendencias del mercado del software de procesamiento posterior

Tendencia: Integración de los flujos de trabajo por imágenes de IA y las plataformas de procesamiento posterior basadas en la nube

Los flujos de trabajo clínicos están incorporando cada vez más algoritmos de inteligencia artificial y aprendizaje automático en pantallas de imágenes médicas y software post-procesamiento para mejorar la precisión del diagnóstico, reducir el tiempo de interpretación y mejorar los resultados del paciente. Los proveedores de atención de la salud están adoptando plataformas basadas en la nube que permiten compartir imágenes sin obstáculos, consultas remotas y gestionar datos centralizados en redes de atención distribuidas.

Por ejemplo,

Los principales proveedores como GE Healthcare, Siemens Healthineers y Philips Healthcare han ampliado sus carteras de imágenes habilitadas para IA, integrando algoritmos avanzados para la detección automatizada de lesiones, segmentación de órganos y priorización del flujo de trabajo en sus soluciones de visualización y software.

Además, la adopción de sistemas híbridos de visualización que combinan tecnologías OLED y LED de alta resolución está mejorando la calidad de visualización para modalidades complejas de imagen, apoyando diagnósticos más rápidos y precisos en aplicaciones de radiología, cardiología y neurología.

Pantallas de imágenes médicas y dinámicas del mercado de software de procesamiento posterior

Controlador de mercado clave: demanda creciente para imágenes de diagnóstico de alta resolución y transformación digital de atención de salud

La creciente prevalencia de enfermedades crónicas, el envejecimiento de las poblaciones y la creciente necesidad de diagnósticos precisos y oportunos están impulsando la demanda de pantallas médicas avanzadas y software postprocesador. Los sistemas de atención sanitaria de todo el mundo están invirtiendo en iniciativas de transformación digital, reemplazando sistemas analógicos heredados con soluciones de imagen en red de alta resolución que apoyan la prestación integrada de atención y diagnósticos remotos.

Restricción clave / desafío: alto costo de dispositivos de pantalla médica e integración de software

Los elevados costos de adquisición y mantenimiento asociados con pantallas de grado médico y programas avanzados de postprocesamiento siguen siendo obstáculos importantes para la adopción, en particular en entornos de atención de la salud con recursos limitados. Además, la complejidad de integrar nuevos sistemas de imagen con los sistemas de información hospitalaria existentes y la infraestructura PACS puede retrasar la ejecución y aumentar el costo total de la propiedad.

Oportunidad del mercado clave: Ampliación de los servicios de telemedicina y diagnóstico remoto

El rápido crecimiento de la telemedicina y las consultas remotas está creando importantes oportunidades para la visualización de imágenes médicas y proveedores de software. Las plataformas de postprocesamiento basadas en la nube y las soluciones de imagen portátiles permiten a los proveedores de atención médica ampliar los servicios de diagnóstico a las poblaciones desatendidas y rurales, mejorando el acceso y los resultados de los pacientes.

Pantallas de imágenes médicas y aplicación de software de procesamiento posterior

El mercado de pantallas de imágenes médicas y software de procesamiento posterior se segmenta sobre la base de tipos, tecnología, imagen e indicaciones.

- Por tipos

Sobre la base de los tipos, el mercado de software de procesamiento médico y postprocesamiento se segmenta en forma integrada y independiente. El segmento integrado dominó el mercado con una cuota de mercado del 58,4% en 2025, respaldada por una fuerte demanda de estaciones de trabajo de imagen integrales que combinan pantallas de alta resolución y software avanzado post-procesamiento dentro de plataformas unificadas. Las soluciones integradas ofrecen flujos de trabajo simplificados, menor complejidad de la integración y mejor interoperabilidad con los sistemas hospitalarios PACS y RIS, por lo que son la opción preferida para grandes hospitales y centros de diagnóstico de imágenes que buscan capacidades de imagen de extremo a extremo.

Se espera que el segmento independiente sea testigo del crecimiento más rápido de 2026 a 2033. El crecimiento en este segmento se debe al aumento de la demanda de soluciones modulares, flexibles de pantalla y software que pueden ser implementadas independientemente o integradas en la infraestructura de imagen existente. Las soluciones autónomas son especialmente atractivas para las clínicas especializadas, las instalaciones ambulatorias y los mercados emergentes que buscan mejoras rentables para sus capacidades de imagen.

- By Technology

Sobre la base de la tecnología, el mercado de programas de procesamiento médico y de procesamiento posterior se segmenta en rayos X, TC, ultrasonido, RM, SPECT y PET. El segmento CT dominó el mercado con una cuota de mercado del 37,2% en 2025, lo que refleja la utilización generalizada de imágenes de tomografía computarizada en oncología, cardiología, diagnóstico de emergencia y detección de rutina. La velocidad, precisión y versatilidad de la imagen por TC en la detección de una amplia gama de condiciones han impulsado una fuerte adopción de pantallas avanzadas y software de postprocesamiento optimizado para los flujos de trabajo de TC.

Se espera que el segmento de IRM sea el segmento de tecnología de mayor crecimiento, con un CAGR proyectado de 10,2% de 2026 a 2033. El crecimiento se ve impulsado por la creciente demanda de imágenes de tejido blando de alta resolución, la ampliación de aplicaciones en neurología y diagnósticos musculoesqueléticos, y la integración de herramientas de procesamiento post procesante a través de AI para la detección y cuantificación de lesiones automatizadas.

- Por imagen

Sobre la base de la imagen, el mercado de software de procesamiento médico y de procesamiento posterior se segmenta en 2D, 3D y 4D. El segmento de imagen 3D dominaba el mercado con una cuota de mercado del 48,6% en 2025, impulsada por la adopción creciente de imágenes volumétricas para la planificación quirúrgica, caracterización tumoral y diagnósticos complejos a través de aplicaciones de radiología, cardiología y neurología. El software avanzado de postprocesamiento que permite la reconstrucción 3D, reformateo multiplanar y endoscopia virtual ha ampliado la utilidad clínica de la imagen 3D y la demanda impulsada de pantallas de alta resolución capaces de renderizar datos volumétricos detallados.

Se espera que el segmento de imagen 4D sea el segmento de crecimiento más rápido del 2026 al 2033, con un CAGR proyectado del 12,5%. El crecimiento es impulsado por la creciente adopción de imágenes dinámicas en tiempo real en cardiología, obstetricia y radiología intervencionista, donde la visualización 4D permite evaluar el movimiento de órganos, el flujo sanguíneo y el desarrollo fetal.

- Indicaciones

Sobre la base de indicaciones, el mercado de programas de diagnóstico médico y postprocesamiento se segmenta en neurología, cardiología y radiología. El segmento de radiología dominó el mercado con una cuota de mercado del 52,3% en 2025, lo que refleja el papel central de la imagen radiológica en la detección de enfermedades, el estadificación y el monitoreo del tratamiento en entornos sanitarios. Los departamentos de radiología utilizan una amplia gama de modalidades de imagen, incluyendo CT, MRI, rayos X y ultrasonido, impulsando la demanda de pantallas de alta resolución y software avanzado post-procesamiento capaz de soportar diversos flujos de trabajo diagnóstico.

Se espera que el segmento de cardiología sea el segmento de indicaciones más rápido de 2026 a 2033, con un CAGR proyectado del 10,8%. El crecimiento es impulsado por el aumento de la prevalencia de enfermedades cardiovasculares, la ampliación de la adopción de TC cardiaca y RM, y la integración de herramientas impulsadas por IA para el análisis automatizado de la función cardíaca y la evaluación coronaria.

Pantallas de imágenes médicas y análisis regionales del mercado de software de procesamiento posterior

América del Norte dominó las pantallas de imágenes médicas y el mercado de software post-procesamiento con una cuota de ingresos del 39,2% en 2025, con el apoyo de un alto gasto sanitario, la adopción temprana de tecnologías de imagen digital, y una fuerte presencia de fabricantes de pantalla y software clave. Reembolso favorable para los procedimientos avanzados de imagen y la robusta infraestructura hospitalaria de tecnología de la información apoyan la rápida integración de soluciones de imagen habilitadas por AI.

U.S. Medical Imaging Displays and Post-Processing Software Market Insight

Las pantallas de imágenes médicas de Estados Unidos y el mercado de software postprocesador se benefician de importantes inversiones en la transformación de la salud digital, la adopción generalizada de pantallas 4K y Ultra Full HD, y la integración de herramientas de diagnóstico impulsadas por IA en hospitales y centros de imagen. Los grandes sistemas de salud y centros médicos académicos están liderando la adopción de estaciones de trabajo avanzadas de imágenes y plataformas de postprocesamiento basadas en la nube, el crecimiento del mercado y la innovación.

Europe Medical Imaging Displays and Post-Processing Software Market Insight

El mercado de programas informáticos de imagen médica de Europa y postprocesamiento sigue siendo un importante contribuyente, con una sólida infraestructura de imágenes hospitalaria y una creciente adopción de herramientas de procesamiento post-adhesivo habilitadas por IA en sistemas públicos y privados de salud. Las directrices interdisciplinarias y el apoyo reglamentario para la atención de la salud digital están mejorando la interoperabilidad y acelerando el despliegue de soluciones avanzadas de imagen en toda la región.

U.K. Medical Imaging Displays and Post-Processing Software Market Insight

Las pantallas médicas y el mercado de software de postprocesamiento del Reino Unido cuentan con el apoyo de las inversiones del NHS en infraestructura de radiología digital, la adopción creciente de plataformas de imágenes basadas en la nube y la creciente demanda de herramientas de apoyo diagnóstico impulsados por AI en centros de atención secundaria e imágenes comunitarias.

Alemania Visualizaciones de imágenes médicas y el mercado de software de procesamiento posterior

Las robustas radiologías y redes hospitalarias de Alemania facilitan capacidades integrales de imagen y postprocesamiento, con mayor énfasis en protocolos estandarizados de imágenes, sistemas de visualización de alta resolución e integración de IA para la optimización del flujo de trabajo y la precisión diagnóstica.

Asia-Pacific Medical Imaging Displays and Post-Processing Software Market Insight

Las pantallas médicas de Asia-Pacífico y el mercado de software postprocesador están preparadas para un rápido crecimiento con una CAGR de 11,8% durante el período de previsión, impulsada por la expansión de la infraestructura sanitaria, el aumento de los volúmenes de imagen de diagnóstico y la creciente adopción de soluciones de imagen de IA. Las redes hospitalarias privadas y centros de imagen especializados en China, India, Japón y Corea del Sur están invirtiendo en sistemas avanzados de visualización y plataformas postprocesamiento basadas en la nube para satisfacer la creciente demanda de diagnósticos precisos y eficientes.

Japón exhibiciones de imágenes médicas y el mercado de software de procesamiento posterior

La infraestructura avanzada de imágenes de Japón y los altos estándares de salud apoyan una fuerte adopción de pantallas médicas de alta resolución y software postprocesador impulsado por AI, especialmente en aplicaciones de oncología, cardiología y neurología.

China exhibiciones de imágenes médicas y el mercado de software de procesamiento posterior

El mercado de software de imagen médica y postprocesamiento de China está experimentando un rápido crecimiento en la imagen ambulatoria e integración de la IA, con iniciativas gubernamentales que apoyan la transformación digital de la salud y amplían el acceso a imágenes avanzadas de diagnóstico en entornos urbanos y rurales de salud.

Pantallas de imágenes médicas y mercado de software de procesamiento posterior

Las pantallas de imágenes médicas y la industria de software post-procesamiento están dirigidas principalmente por empresas bien establecidas, incluyendo:

- GE Healthcare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Philips Healthcare (Países Bajos)

- Canon Medical Systems (Japón)

- Fujifilm Medical Systems (Japón)

- Agfa HealthCare (Bélgica)

- EIZO Corporation (Japón)

- Barco (Bélgica)

- Hologic Inc. (U.S.)

- Carestream Health (Estados Unidos)

- Shimadzu Corporation (Japón)

- Hitachi Medical Corporation (Japón)

- Samsung Medison (Corea del Sur)

- Esaote S.p.A. (Italia)

- Grupo Planmeca (Finlandia)

Últimas novedades en pantallas de imágenes médicas y mercado de software de procesamiento posterior

- En noviembre de 2025, Royal Philips anunció el lanzamiento de Philips Image Management 15, la evolución de próxima generación de su plataforma Vue PACS. La solución introdujo un visor de diagnóstico basado en la web de cero pies que permite a los radiólogos acceder de forma segura, interpretar y colaborar en imágenes médicas a través de un navegador web estándar, mejorando la eficiencia del flujo de trabajo y la escalabilidad empresarial.

- En noviembre de 2025, Barco, en colaboración con Avatar Medical, lanzó Eonis Vision, una nueva solución de visualización de imágenes médicas 3D que combina el software avanzado de imagen de Avatar Medical con la tecnología de visualización 3D sin gafas de Barco. La plataforma mejora las consultas de pacientes, la planificación quirúrgica y la colaboración clínica a través de la visualización tridimensional inmersiva de imágenes médicas.

- En julio de 2025, Royal Philips recibió la autorización U.S. FDA 510(k) para su software SmartSpeed Precise dual-AI MRI. La tecnología ofrece hasta tres veces más rápido el escaneo de resonancia magnética y mejora significativamente la agudización de la imagen, mejorando el procesamiento de imágenes, la confianza en el diagnóstico y la eficiencia del flujo de trabajo en la cartera de resonancia magnética de Philips.

- En abril de 2025, Royal Philips lanzó la actualización de la plataforma Elevate habilitada por AI para su sistema de imágenes de ultrasonido de Elite EPIQ. La mejora incorpora capacidades avanzadas de inteligencia artificial diseñadas para mejorar la precisión diagnóstica, simplificar los flujos de trabajo de imágenes y apoyar la colaboración clínica remota.

- En febrero de 2025, Royal Philips presentó un nuevo software de radiología habilitada para IA, soluciones de imagen inteligentes y servicios de imagen basados en la nube en el Congreso Europeo de Radiología (ECR 2025). La cartera fue diseñada para simplificar los flujos de trabajo de radiología, acelerar los conocimientos clínicos y ampliar el acceso a las capacidades de postprocesamiento y gestión de imágenes basadas en la nube.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.