Global Medical Imaging Workstations Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.02 Billion

USD

15.66 Billion

2024

2032

USD

8.02 Billion

USD

15.66 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 15.66 Billion | |

| % | |

|

Segmentación del mercado global de estaciones de trabajo para imágenes médicas, por modalidad ( resonancia magnética, tomografía computarizada, ultrasonido, mamografía, radiografía digital directa, radiografía digital computarizada con rayos X y otras), componentes (software de visualización, unidades de visualización, tarjetas controladoras de pantalla, CPU y otros), modo de uso (cliente ligero y cliente pesado), aplicación (diagnóstico por imágenes, revisión clínica, imágenes avanzadas, imágenes 3D y otras), tipo de especialidad clínica (oncología, cardiología, imágenes generales o radiología, obstetricia y ginecología, ortopedia, hígado, neurología, salud mamaria, urología y otras), usuarios finales (hospitales, centros de diagnóstico, centros ambulatorios y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de estaciones de trabajo para imágenes médicas

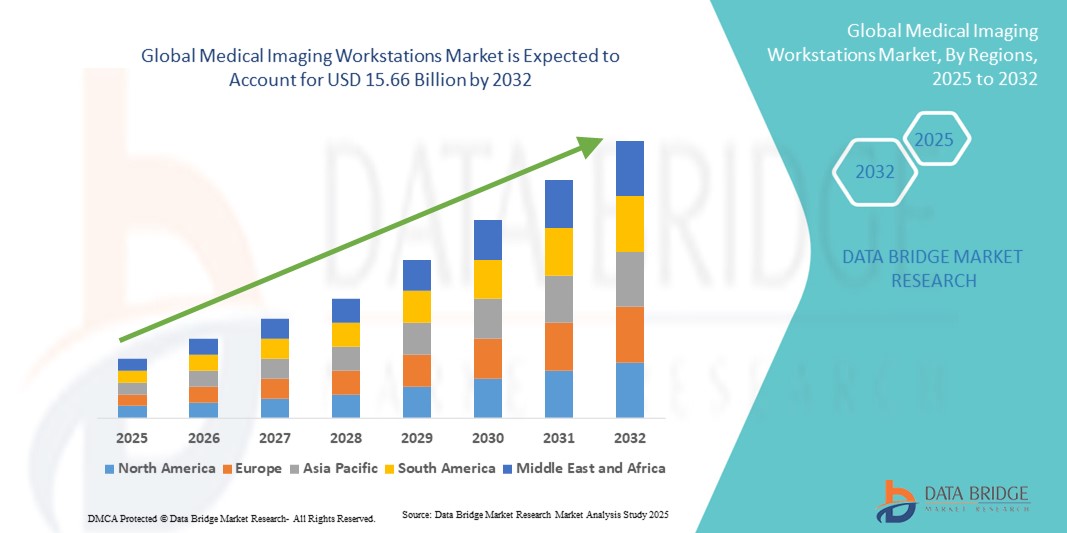

- El tamaño del mercado global de estaciones de trabajo de imágenes médicas se valoró en USD 8.02 mil millones en 2024 y se espera que alcance los USD 15.66 mil millones para 2032 , con una CAGR de 8,72% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes avanzadas y la integración de plataformas de software sofisticadas, lo que genera capacidades de diagnóstico mejoradas y eficiencia del flujo de trabajo en los centros de atención médica.

- Además, la creciente demanda de imágenes precisas y de alta resolución y análisis de datos en tiempo real en hospitales, centros de diagnóstico e instituciones de investigación está acelerando la adopción de soluciones de estaciones de trabajo de imágenes médicas, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de estaciones de trabajo para imágenes médicas

- Las estaciones de trabajo de imágenes médicas, que proporcionan plataformas avanzadas para visualizar, analizar y gestionar imágenes médicas, son componentes cada vez más vitales de las instalaciones de atención médica modernas, tanto en hospitales como en centros de diagnóstico, debido a sus capacidades de imágenes de alta resolución, integración con PACS (sistemas de archivo y comunicación de imágenes) y soporte para flujos de trabajo de imágenes multimodales.

- La creciente demanda de estaciones de trabajo de imágenes médicas se ve impulsada principalmente por la creciente adopción de técnicas de imágenes avanzadas como resonancia magnética, tomografía computarizada, tomografía por emisión de positrones y ultrasonido, la creciente prevalencia de enfermedades crónicas y el creciente énfasis en flujos de trabajo de diagnóstico precisos y eficientes.

- Norteamérica dominó el mercado de estaciones de trabajo de imágenes médicas con la mayor participación en ingresos, un 42,3 %, en 2024, gracias al alto gasto en atención médica, la avanzada infraestructura hospitalaria y la presencia de proveedores líderes de estaciones de trabajo de imágenes. Estados Unidos experimentó un crecimiento sustancial en las instalaciones, especialmente en grandes redes hospitalarias y centros de diagnóstico especializado, impulsado por innovaciones en integración de software, imágenes 3D y soluciones de procesamiento de imágenes en tiempo real. El fuerte enfoque en la eficiencia del flujo de trabajo, la detección temprana de enfermedades y el cumplimiento normativo refuerza aún más el liderazgo de la región.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de estaciones de trabajo de imágenes médicas durante el período de pronóstico, con una alta tasa de crecimiento anual compuesta (TCAC), impulsada por la rápida urbanización, el aumento de las inversiones en atención médica y la creciente demanda de soluciones de imagen avanzadas en países como China, India y Japón. La expansión de las redes hospitalarias, las iniciativas gubernamentales para mejorar la infraestructura sanitaria y la creciente adopción de soluciones de imagen digital están acelerando el crecimiento del mercado en toda la región.

- El segmento Thick Client dominó el mercado de estaciones de trabajo de imágenes médicas con una participación en los ingresos del mercado del 41,2 % en 2024, impulsado por su alto poder de procesamiento, almacenamiento de datos local y capacidad para manejar aplicaciones complejas de imágenes multimodales de manera eficiente.

Alcance del informe y segmentación del mercado de estaciones de trabajo de imágenes médicas

|

Atributos |

Perspectivas clave del mercado de estaciones de trabajo de imágenes médicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de estaciones de trabajo de imágenes médicas

Mayor eficiencia mediante la integración avanzada de imágenes

- Una tendencia significativa y en auge en el mercado global de estaciones de trabajo de imágenes médicas es la creciente integración de software de imágenes avanzado, herramientas de diagnóstico asistidas por IA y una interoperabilidad fluida con los sistemas PACS (sistemas de archivo y comunicación de imágenes) y RIS (sistemas de información radiológica) de los hospitales. Esta fusión de tecnologías está mejorando significativamente la precisión diagnóstica, la eficiencia del flujo de trabajo y la gestión de pacientes en todos los centros sanitarios.

- Por ejemplo, las modernas estaciones de trabajo de reconstrucción 3D permiten a los radiólogos analizar imágenes multimodales de resonancias magnéticas, tomografías computarizadas y tomografías por emisión de positrones (TEP) en una única plataforma, agilizando así los procesos de diagnóstico complejos. Asimismo, las suites de imágenes avanzadas ofrecen procesamiento de imágenes en tiempo real y funciones de generación de informes colaborativos, lo que mejora la comunicación entre radiólogos, cirujanos y médicos remitentes.

- La integración de herramientas de software inteligentes permite la detección automatizada de anomalías, la priorización de casos críticos y una mejor visualización de imágenes, lo que facilita una toma de decisiones clínicas más rápida y precisa. Las mejoras continuas en el hardware y el software de las estaciones de trabajo garantizan la compatibilidad con las nuevas modalidades de imagen y el aumento del volumen de imágenes, lo que ayuda a hospitales y centros de diagnóstico a gestionar un alto volumen de pacientes.

- La integración fluida de las estaciones de trabajo de imágenes médicas con los historiales clínicos electrónicos y las soluciones de almacenamiento digital facilita la gestión centralizada de los datos de imágenes de los pacientes. Los profesionales sanitarios pueden acceder al historial de exploraciones, hacer un seguimiento de la evolución de la enfermedad y compartir hallazgos críticos con sus colegas, lo que mejora la planificación del tratamiento y los resultados de los pacientes.

- Esta tendencia hacia sistemas de imagenología más eficientes, interconectados y de alto rendimiento está transformando radicalmente las expectativas de los servicios de diagnóstico. En consecuencia, empresas como Siemens Healthineers, GE Healthcare y Philips están desarrollando estaciones de trabajo con procesamiento avanzado de imágenes, generación de informes automatizados y funciones en la nube para apoyar las prácticas radiológicas modernas.

- La demanda de estaciones de trabajo que ofrecen análisis de imágenes integrales, integración con la infraestructura de TI del hospital y una mayor eficiencia del flujo de trabajo está creciendo rápidamente tanto en hospitales como en centros de diagnóstico, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la velocidad y la interoperabilidad perfecta en la atención al paciente.

Dinámica del mercado de estaciones de trabajo para imágenes médicas

Conductor

Necesidad creciente debido a la creciente demanda de capacidades de diagnóstico avanzadas

- La creciente prevalencia de enfermedades complejas, sumada a la creciente demanda de imágenes diagnósticas precisas y eficientes, impulsa significativamente la adopción de estaciones de trabajo de imágenes médicas. Los hospitales y centros de diagnóstico requieren cada vez más estaciones de trabajo que puedan manejar imágenes de alta resolución, datos multimodales y herramientas avanzadas de posprocesamiento para respaldar la toma de decisiones clínicas críticas.

- Por ejemplo, en abril de 2024, Siemens Healthineers presentó su nueva plataforma de estaciones de trabajo Syngo Carbon, diseñada para optimizar los flujos de trabajo de radiología, optimizar el análisis de imágenes y facilitar la colaboración remota entre profesionales clínicos. Se espera que estos avances tecnológicos de las principales empresas impulsen un crecimiento significativo en el mercado de estaciones de trabajo de imágenes médicas durante el período de pronóstico.

- A medida que los profesionales sanitarios buscan mejorar la precisión diagnóstica y los resultados de los pacientes, las estaciones de trabajo de imágenes modernas ofrecen funciones como reconstrucción de imágenes asistida por IA, detección automatizada de anomalías y capacidades avanzadas de visualización. Estas soluciones mejoran la eficiencia y reducen los errores de diagnóstico, lo que las hace indispensables en hospitales, clínicas especializadas y centros de investigación.

- Además, la creciente adopción de teleradiología y soluciones de imágenes basadas en la nube está alentando a los centros de salud a invertir en estaciones de trabajo integradas que permiten un acceso sin inconvenientes a los datos de imágenes de los pacientes, respaldan consultas remotas y permiten informes en tiempo real en múltiples sitios.

- La necesidad de flujos de trabajo de imágenes estandarizados, el cumplimiento de los requisitos reglamentarios y la integración con los sistemas de información del hospital y PACS impulsa aún más la adopción de sofisticadas estaciones de trabajo de imágenes médicas, lo que garantiza que los proveedores de atención médica puedan atender volúmenes crecientes de pacientes sin comprometer la calidad ni la eficiencia.

Restricción/Desafío

Preocupaciones sobre los altos costos iniciales y las complejidades de la integración

- La inversión de capital relativamente alta que requieren las estaciones de trabajo de imágenes médicas avanzadas supone un desafío, especialmente para centros de salud pequeños y medianos. Los sistemas de alta gama con compatibilidad multimodal, herramientas de IA y gran capacidad de almacenamiento pueden resultar prohibitivos, lo que limita su adopción en regiones con presupuestos limitados.

- Por ejemplo, los centros de atención médica en países en desarrollo pueden retrasar o evitar la actualización a estaciones de trabajo modernas debido a los costos iniciales, aun cuando los beneficios a largo plazo incluyen una mejor precisión del diagnóstico y eficiencia del flujo de trabajo.

- Las complejidades de la integración con los sistemas de información hospitalaria, PACS y plataformas de historiales clínicos electrónicos existentes también pueden dificultar una implementación fluida. Garantizar la compatibilidad entre diferentes programas y modalidades de imagen requiere una planificación, capacitación y soporte informático exhaustivos.

- Abordar estos desafíos mediante modelos de financiación flexibles, diseños modulares de estaciones de trabajo y soporte de integración proporcionado por el proveedor es esencial para facilitar una adopción más amplia. Además, las actualizaciones continuas de software, los programas de formación de usuarios y las soluciones escalables pueden ayudar a los centros sanitarios a maximizar el retorno de la inversión (ROI) y, al mismo tiempo, mejorar las capacidades clínicas.

- Superar las barreras de costos e integración, al tiempo que se demuestra el valor de una mayor precisión diagnóstica y eficiencia del flujo de trabajo, será vital para el crecimiento sostenido del mercado global de estaciones de trabajo de imágenes médicas.

Alcance del mercado de estaciones de trabajo de imágenes médicas

El mercado está segmentado según la modalidad, los componentes, el modo de uso, la aplicación, el tipo de especialidad clínica y los usuarios finales.

- Por modalidad

Según la modalidad, el mercado de estaciones de trabajo para imágenes médicas se segmenta en resonancia magnética (RM), tomografía computarizada (TC), ultrasonido, mamografía, radiografía digital directa (RDD), radiografía digital computarizada con rayos X (DRC) y otros. El segmento de RMN dominó la mayor cuota de mercado en ingresos, con un 38,6 % en 2024, impulsado por la creciente demanda de imágenes de alta resolución para diagnósticos neurológicos, musculoesqueléticos y oncológicos. Las estaciones de trabajo de RMN ofrecen reconstrucción avanzada de imágenes, visualización multiplanar y compatibilidad con herramientas de análisis basadas en IA, lo que garantiza un diagnóstico preciso y la eficiencia del flujo de trabajo. Los hospitales y centros de diagnóstico están implementando cada vez más estaciones de trabajo de RMN debido a su papel fundamental en la detección temprana de enfermedades y la gestión de casos complejos. Las continuas actualizaciones de los protocolos de imagen, la integración de software y el rendimiento de las estaciones de trabajo refuerzan el liderazgo del segmento de RMN. Este segmento también se beneficia del sólido soporte de los proveedores, la integración con PACS y el creciente número de instalaciones de RMN en regiones emergentes. Las estaciones de trabajo de resonancia magnética son esenciales para hospitales especializados, centros de investigación académica y grandes clínicas multidisciplinarias. La creciente popularidad de las imágenes no invasivas para el diagnóstico temprano refuerza aún más su dominio del mercado.

Se prevé que el segmento de radiografía digital directa (DDR) experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,4 % entre 2025 y 2032, impulsado por la necesidad de una adquisición de imágenes más rápida, una menor exposición a la radiación y la integración con sistemas PACS y de información hospitalaria. Las estaciones de trabajo DDR permiten una revisión rápida de imágenes, una mayor eficiencia del flujo de trabajo y compatibilidad con entornos de emergencia y de alto rendimiento. Su creciente adopción en consultas externas, centros de imágenes ortopédicas y servicios de urgencias contribuye a la rápida expansión del mercado. Los avances tecnológicos en detectores de alta resolución, la mejora de imágenes en tiempo real y las capacidades de acceso remoto impulsan aún más este crecimiento. Los proveedores están introduciendo estaciones de trabajo DDR compactas y rentables, ideales para hospitales pequeños y medianos. La creciente preferencia por las soluciones digitales frente a los sistemas analógicos, junto con la demanda de una mayor velocidad de diagnóstico, refuerza su adopción.

- Por componentes

En cuanto a sus componentes, el mercado de estaciones de trabajo para imágenes médicas se segmenta en software de visualización, unidades de visualización, tarjetas controladoras de pantalla, CPU y otros. El segmento de software de visualización dominó la mayor cuota de mercado en ingresos, con un 36,9%, en 2024, gracias a su capacidad para proporcionar procesamiento avanzado de imágenes, integración multimodal y capacidades de reconstrucción 3D en tiempo real. Los hospitales y centros de imágenes priorizan las estaciones de trabajo con un potente software de visualización para mejorar la precisión diagnóstica y optimizar los flujos de trabajo. Las actualizaciones de software, el análisis asistido por IA y las interfaces intuitivas refuerzan el dominio de este segmento. La integración con PACS, RIS y otros sistemas informáticos hospitalarios garantiza la eficiencia operativa. El software de visualización también admite aplicaciones multidisciplinares en radiología, cardiología, oncología y neurología. La continua inversión en investigación y desarrollo por parte de proveedores clave está mejorando las características del software, haciéndolo indispensable para los centros de imágenes de alta gama. La compatibilidad con estaciones de trabajo de cliente ligero y pesado refuerza aún más su posición en el mercado.

Se espera que el segmento de unidades de visualización experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 12,8 % entre 2025 y 2032, impulsado por la creciente demanda de monitores de alta resolución y precisión de color que admitan imágenes multimodales y análisis clínico avanzado. Las unidades de visualización mejoran la interpretación de imágenes, admiten la visualización 3D y reducen los errores de diagnóstico. La creciente adopción de imágenes digitales e integración de PACS está impulsando a los hospitales a actualizar sus tecnologías de visualización. La creciente demanda en centros ambulatorios y clínicas especializadas también impulsa la expansión. Los avances tecnológicos, como los paneles OLED y con resolución 4K, están mejorando la confianza del profesional clínico y la eficiencia del flujo de trabajo. Los proveedores ofrecen monitores ergonómicos de gran formato diseñados para la precisión diagnóstica. La creciente concienciación sobre el papel de la calidad de la pantalla en la seguridad del paciente y la confianza en el diagnóstico impulsa aún más su adopción.

- Por modo de uso

Según el modo de uso, el mercado se segmenta en clientes ligeros y clientes pesados. El segmento de clientes pesados dominó la mayor cuota de mercado con un 41,2 % en 2024, impulsado por su alta potencia de procesamiento, almacenamiento local de datos y capacidad para gestionar aplicaciones complejas de imágenes multimodales de forma eficiente. Los hospitales y grandes centros de diagnóstico prefieren los clientes pesados para tareas que requieren procesamiento en tiempo real, reconstrucción 3D y análisis avanzado de imágenes. Las estaciones de trabajo de cliente pesado se integran con PACS, RIS y software de visualización, lo que permite un flujo de trabajo fluido en los departamentos de radiología y especialidades. Su alta fiabilidad, sus robustas especificaciones de hardware y la compatibilidad con múltiples modalidades de imágenes refuerzan su liderazgo en el mercado. El segmento también se beneficia de la sólida presencia de proveedores y su amplia adopción en hospitales universitarios y centros de cuidados intensivos. Las actualizaciones frecuentes y los servicios de soporte continuos aumentan su atractivo para las grandes instituciones sanitarias.

Se prevé que el segmento de clientes ligeros experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,5 % entre 2025 y 2032, impulsado por la creciente adopción de soluciones de imágenes en red y basadas en la nube. Los clientes ligeros reducen los costes de infraestructura de TI, simplifican el mantenimiento y permiten el acceso remoto a los datos de imágenes, lo que facilita la telemedicina y las redes de diagnóstico distribuidas. Los hospitales y centros de diagnóstico en regiones emergentes están implementando cada vez más clientes ligeros para reducir la inversión de capital. La integración con sistemas PACS en la nube, herramientas de diagnóstico asistidas por IA y acceso web mejora la funcionalidad. La flexibilidad, la escalabilidad y el menor consumo energético de este segmento lo hacen atractivo para centros sanitarios de tamaño pequeño y mediano. El creciente interés en las consultas remotas y los flujos de trabajo centralizados de procesamiento de imágenes acelera aún más su adopción a nivel mundial.

- Por aplicación

Según la aplicación, el mercado se segmenta en diagnóstico por imagen, revisión clínica, diagnóstico por imagen avanzado, diagnóstico por imagen 3D, entre otros. El segmento de diagnóstico por imagen dominó la mayor cuota de mercado en ingresos, con un 39,7%, en 2024, impulsado por la creciente demanda de soluciones de diagnóstico precisas, oportunas y multimodales en hospitales y centros de diagnóstico por imagen. Las estaciones de trabajo de este segmento admiten análisis de imágenes de alta resolución, informes automatizados y reconstrucción multiplanar. La integración con sistemas PACS, RIS y EMR mejora la eficiencia del flujo de trabajo y reduce el tiempo de respuesta al diagnóstico. Los hospitales y centros de especialidades priorizan las estaciones de trabajo de diagnóstico por imagen para casos de oncología, cardiología y neurología. Las actualizaciones continuas de software y hardware, junto con el soporte técnico de los proveedores, refuerzan el liderazgo del mercado. El dominio del segmento se ve reforzado por el aumento del volumen de pacientes, la expansión de las redes hospitalarias y la necesidad de resultados de imagen precisos y reproducibles.

Se prevé que el segmento de imágenes 3D experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 14,1 % entre 2025 y 2032, impulsado por la creciente adopción en planificación quirúrgica, oncología e imágenes cardiovasculares avanzadas. Las estaciones de trabajo de imágenes 3D ofrecen reconstrucciones volumétricas, visualización multiángulo e integración con sistemas de planificación de tratamientos. La creciente necesidad de intervenciones guiadas con precisión en hospitales y centros especializados impulsa el crecimiento del mercado. Los proveedores ofrecen algoritmos de software avanzados, segmentación asistida por IA y herramientas de visualización en tiempo real. El crecimiento se ve impulsado aún más por el creciente número de procedimientos complejos que requieren una visualización anatómica detallada. El procesamiento de imágenes mejorado, las interfaces de usuario optimizadas y la adopción en hospitales de investigación refuerzan la rápida expansión del segmento.

- Por tipo de especialidad clínica

Según el tipo de especialidad clínica, el mercado se segmenta en cardiología, oncología, imagenología general, obstetricia y ginecología, ortopedia, hígado, neurología, mama, urología, entre otros. El segmento de cardiología dominó la mayor cuota de mercado en ingresos, con un 37,5%, en 2024, debido a la creciente prevalencia de enfermedades cardiovasculares y a la necesidad de imágenes precisas para el diagnóstico precoz y la gestión continua del paciente. Las estaciones de trabajo en cardiología permiten la obtención de imágenes multimodales, el análisis automatizado y la integración con los sistemas de información hospitalaria. Su adopción en unidades de cuidados cardíacos, hospitales especializados en cardiología y grandes centros de diagnóstico es alta debido a la importancia de obtener imágenes precisas para los resultados de los pacientes. Las mejoras continuas en software, herramientas de visualización e integración con modalidades avanzadas refuerzan el liderazgo del mercado. Los programas de formación, el soporte de proveedores y el acceso multiusuario mejoran la eficiencia operativa. La creciente concienciación de los pacientes y el creciente número de procedimientos de diagnóstico cardíaco mantienen el dominio.

Se prevé que el segmento neurológico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 13,7 % entre 2025 y 2032, impulsado por la creciente prevalencia de trastornos neurológicos y la creciente demanda de neuroimagen de alta resolución. Las estaciones de trabajo neurológicas admiten análisis avanzados de resonancia magnética, tomografía computarizada e imágenes funcionales para el mapeo cerebral, la planificación quirúrgica y aplicaciones de investigación. Su adopción está en aumento en hospitales académicos, centros de neurociencia y clínicas especializadas. Los proveedores están integrando segmentación basada en IA, fusión de imágenes multimodales y funciones de visualización en tiempo real. La expansión de los servicios de neurología y neurorrehabilitación, junto con las iniciativas gubernamentales para el manejo de enfermedades neurológicas, impulsa aún más el crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, centros de diagnóstico, centros ambulatorios y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 42,8 % en 2024, impulsado por el alto volumen de pacientes, los complejos requisitos de imagenología y la inversión en estaciones de trabajo multimodales. Los hospitales adoptan soluciones de imagenología avanzadas para aplicaciones de radiología, cardiología, oncología y neurología. La integración con sistemas PACS, RIS y EMR garantiza la eficiencia del flujo de trabajo y la precisión del diagnóstico. Los grandes hospitales y centros académicos requieren estaciones de trabajo de alto rendimiento capaces de gestionar imágenes avanzadas, reconstrucción 3D y tareas de revisión clínica. El soporte de los proveedores, la formación y los acuerdos de servicio a largo plazo refuerzan el liderazgo del segmento. El cumplimiento normativo y los estándares de garantía de calidad impulsan aún más la adopción en este segmento.

Se prevé que el segmento de centros de diagnóstico experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 14,5 % entre 2025 y 2032, impulsado por el creciente número de centros de diagnóstico ambulatorio y la creciente demanda de tecnologías de imagen avanzadas. Estos centros adoptan estaciones de trabajo para diagnósticos rápidos y precisos con un alto rendimiento de pacientes. La integración con sistemas PACS en la nube y plataformas de telemedicina facilita las consultas remotas y la conectividad multiubicación. El creciente énfasis en la atención médica preventiva, el diagnóstico temprano y las soluciones de imagen rentables acelera la adopción. La expansión de centros especializados y el aumento de las inversiones en equipos de imagen modernos refuerzan la rápida trayectoria de crecimiento del segmento.

Análisis regional del mercado de estaciones de trabajo para imágenes médicas

- América del Norte dominó el mercado de estaciones de trabajo de imágenes médicas con la mayor participación en los ingresos del 42,3 % en 2024, respaldada por un alto gasto en atención médica, una infraestructura hospitalaria avanzada y la presencia de proveedores líderes de estaciones de trabajo de imágenes.

- Un fuerte enfoque en la eficiencia del flujo de trabajo, la detección temprana de enfermedades y el cumplimiento normativo refuerzan aún más el liderazgo de la región.

- La adopción de estaciones de trabajo integradas que permiten un acceso sin inconvenientes a datos de imágenes multimodales y respaldan los servicios de teleradiología está mejorando la eficiencia operativa y los resultados clínicos.

Perspectiva del mercado de estaciones de trabajo de imágenes médicas en EE. UU.

El mercado estadounidense de estaciones de trabajo para imágenes médicas captó la mayor participación en los ingresos, con un 68%, en 2024 en Norteamérica, impulsado por la implementación generalizada de modalidades de imagen avanzadas como la resonancia magnética, la tomografía computarizada y la tomografía por emisión de positrones (PET), y la creciente demanda de herramientas de diagnóstico asistidas por IA. Los hospitales y centros de diagnóstico priorizan la inversión en estaciones de trabajo que ofrecen renderizado de imágenes de alta resolución, generación de informes automatizados y una gestión eficiente del flujo de trabajo. El enfoque en mejorar la precisión diagnóstica, reducir el tiempo de respuesta de los pacientes y garantizar el cumplimiento de los estándares de atención médica está impulsando un sólido crecimiento en el mercado estadounidense.

Perspectiva del mercado europeo de estaciones de trabajo de imágenes médicas

Se proyecta que el mercado europeo de estaciones de trabajo de imágenes médicas se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y la necesidad de soluciones de diagnóstico eficientes. La adopción de estaciones de trabajo avanzadas capaces de gestionar grandes conjuntos de datos de imágenes y facilitar el diagnóstico multidisciplinario está aumentando en hospitales y centros de imágenes. La integración con los sistemas de información hospitalaria (HIS) y las plataformas PACS, junto con la prioridad en la seguridad de los datos y el cumplimiento de la normativa de la UE, impulsa aún más el crecimiento en la región.

Análisis del mercado de estaciones de trabajo de imágenes médicas en el Reino Unido

Se prevé que el mercado británico de estaciones de trabajo de imágenes médicas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura de imágenes digitales, la expansión de las redes hospitalarias privadas y públicas, y la creciente demanda de capacidades de diagnóstico precisas. Las estaciones de trabajo avanzadas con análisis asistido por IA, funciones de colaboración en tiempo real y compatibilidad con múltiples modalidades se implementan cada vez más en los departamentos de radiología para mejorar la eficiencia y los resultados de los pacientes.

Análisis del mercado de estaciones de trabajo de imágenes médicas en Alemania

Se espera que el mercado alemán de estaciones de trabajo para imágenes médicas crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por importantes inversiones gubernamentales en infraestructura sanitaria, el énfasis en diagnósticos de alta calidad y la creciente adopción de soluciones de salud digital. Hospitales y centros de diagnóstico especializado están integrando estaciones de trabajo que ofrecen visualización avanzada, reconstrucción 3D e informes automatizados, lo que permite diagnósticos precisos y una mejor gestión del flujo de trabajo clínico. La innovación continua en la tecnología de estaciones de trabajo, incluyendo la integración de software y la interoperabilidad con los sistemas hospitalarios, impulsa el crecimiento del mercado.

Análisis del mercado de estaciones de trabajo de imágenes médicas en Asia-Pacífico

Se prevé que el mercado de estaciones de trabajo de imágenes médicas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la rápida urbanización, el aumento de la inversión en atención médica y la creciente demanda de soluciones de imágenes avanzadas en países como China, India y Japón. La expansión de las redes hospitalarias, las iniciativas gubernamentales para mejorar la infraestructura sanitaria y la creciente adopción de soluciones de imágenes digitales están acelerando el crecimiento del mercado en toda la región. La región también está experimentando un aumento en la instalación de estaciones de trabajo multimodales capaces de realizar diagnósticos asistidos por IA, colaboración remota y gestión eficiente de datos, lo que respalda esta trayectoria de alto crecimiento.

Análisis del mercado de estaciones de trabajo de imágenes médicas en Japón

El mercado japonés de estaciones de trabajo para imágenes médicas está cobrando impulso gracias al avanzado sistema sanitario del país, su cultura tecnológica y la creciente necesidad de imágenes diagnósticas eficientes. Hospitales y centros de diagnóstico están adoptando estaciones de trabajo que permiten el procesamiento de imágenes en tiempo real, la reconstrucción 3D y la integración con los sistemas de información hospitalaria. La creciente concienciación sobre la detección temprana de enfermedades crónicas y relacionadas con la edad está impulsando aún más la demanda de estaciones de trabajo para imágenes de alto rendimiento en centros sanitarios públicos y privados.

Análisis del mercado de estaciones de trabajo de imágenes médicas en China

El mercado chino de estaciones de trabajo para imágenes médicas representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la rápida expansión de las redes hospitalarias, el aumento de la inversión en infraestructura sanitaria y la creciente demanda de soluciones de imagen avanzadas. La adopción de estaciones de trabajo con imágenes de alta resolución, generación de informes automatizados y funciones de colaboración en la nube está en aumento en hospitales, centros de diagnóstico y clínicas especializadas. Las iniciativas gubernamentales que promueven la atención médica digital y los proyectos de hospitales inteligentes, junto con el crecimiento de la clase media y las altas tasas de adopción tecnológica, son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de estaciones de trabajo de imágenes médicas

La industria de estaciones de trabajo de imágenes médicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Carestream Health (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

- Esaote SpA (Italia)

- Sectra AB (Suecia)

- INFINITT Healthcare Co. Ltd. (Corea del Sur)

- Medtronic (Irlanda)

- Olympus Corporation (Japón)

- Stryker (EE. UU.)

- Smith+Nephew (Reino Unido)

- Boston Scientific Corporation (EE. UU.)

- Erbe Elektromedizin GmbH (Alemania)

Últimos avances en el mercado global de estaciones de trabajo para imágenes médicas

- En marzo de 2025, GE HealthCare y NVIDIA anunciaron una colaboración para impulsar el diagnóstico por imagen autónomo. La colaboración se centra en el desarrollo de sistemas de rayos X y ultrasonidos basados en IA mediante la plataforma Isaac for Healthcare de NVIDIA. Esta iniciativa busca optimizar los flujos de trabajo de diagnóstico y reducir la carga de trabajo de los profesionales clínicos.

- En marzo de 2025, Canon Medical Systems recibió la autorización regulatoria para implementar importantes mejoras de IA en su escáner de TC Aquilion ONE/INSIGHT Edition. Las mejoras incluyen la matriz PIQE 1024 y las tecnologías SilverBeam, ampliando las capacidades del sistema para una gama más amplia de aplicaciones clínicas.

- En abril de 2025, Turner Imaging Systems anunció su incorporación al programa Connect de NVIDIA. Esta colaboración acelerará el desarrollo de soluciones de rayos X portátiles basadas en IA, con el objetivo de redefinir el diagnóstico en el punto de atención.

- En agosto de 2025, Sectra anunció que seis proveedores de atención médica canadienses consolidarían sus servicios de imagenología con su solución de imagenología empresarial basada en la nube. Se espera que esta medida mejore la atención al paciente mediante una mejor colaboración y flujos de trabajo optimizados en múltiples centros.

- En mayo de 2025, Konica Minolta Healthcare Americas lanzó la plataforma Exa Teleradiology. Esta solución en la nube está diseñada para facilitar la eficiencia del flujo de trabajo de teleradiología optimizado con IA en múltiples sistemas e instalaciones, con el objetivo de optimizar la experiencia de lectura para los radiólogos remotos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.