Global Medical Laboratories Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

268.27 Billion

USD

678.60 Billion

2025

2033

USD

268.27 Billion

USD

678.60 Billion

2025

2033

| 2026 –2033 | |

| USD 268.27 Billion | |

| USD 678.60 Billion | |

| % | |

|

Segmentación del mercado global de laboratorios médicos, por tipo de prueba (pruebas de rutina, pruebas esotéricas, pruebas de anatomía patológica, imágenes y otras), usuarios finales (laboratorios hospitalarios, clínicas y laboratorios independientes, institutos académicos y laboratorios de investigación, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de laboratorios médicos

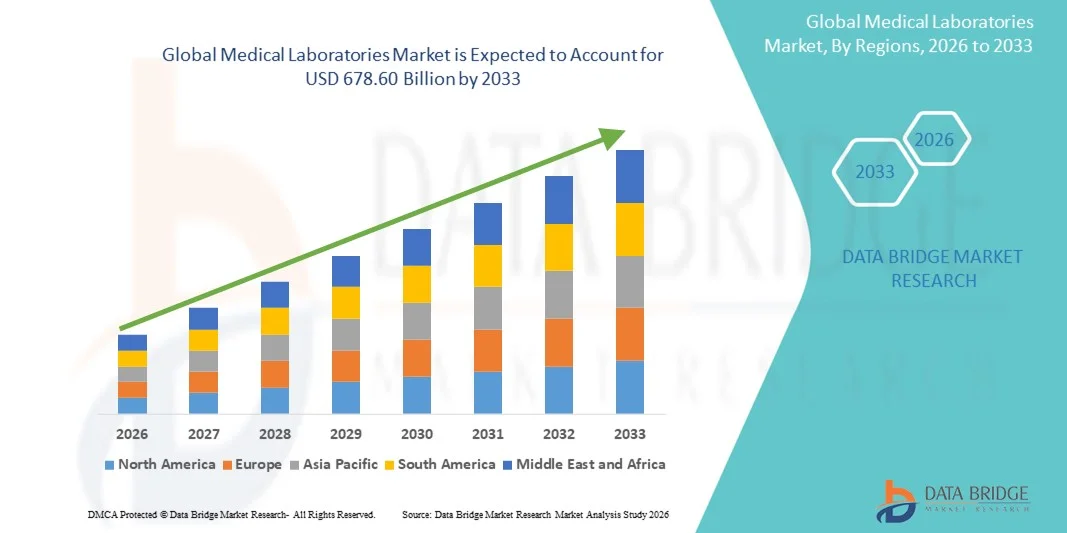

- El tamaño del mercado mundial de laboratorios médicos se valoró en USD 268,27 mil millones en 2025 y se espera que alcance los USD 678,60 mil millones para 2033 , con una CAGR del 12,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas e infecciosas , la creciente demanda de diagnósticos tempranos y precisos y los avances continuos en la automatización de laboratorio, el diagnóstico molecular y las tecnologías de prueba.

- Además, el creciente énfasis en la atención preventiva, el aumento de la población geriátrica y la integración de soluciones de salud digital, como los sistemas de información de laboratorio (LIS), están posicionando a los laboratorios médicos como un componente crucial de la atención médica moderna. Estos factores combinados están acelerando el volumen de pruebas y la adopción de servicios, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de laboratorios médicos

- Los laboratorios médicos, que ofrecen una amplia gama de servicios de diagnóstico y análisis en pruebas de rutina, esotéricas, de patología anatómica y de diagnóstico por imágenes, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos hospitalarios como independientes, debido a su papel esencial en el diagnóstico de enfermedades, el seguimiento y la toma de decisiones clínicas.

- La creciente demanda de servicios de laboratorio médico se debe principalmente a la creciente prevalencia de enfermedades crónicas e infecciosas, el enfoque creciente en el diagnóstico temprano y la atención médica preventiva, y la creciente utilización de pruebas de diagnóstico avanzadas y especializadas.

- América del Norte dominó el mercado de laboratorios médicos con la mayor participación en los ingresos del 40,6 % en 2025, respaldada por una infraestructura de atención médica bien establecida, altos volúmenes de pruebas de diagnóstico, políticas de reembolso favorables y la fuerte presencia de proveedores de servicios de laboratorio líderes, mientras que Estados Unidos experimentó un crecimiento sostenido impulsado por programas de detección ampliados y una mayor adopción de tecnologías de prueba avanzadas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de laboratorios médicos durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, el aumento del gasto en atención médica, la mayor conciencia de los diagnósticos preventivos y la rápida expansión de los laboratorios de diagnóstico privados e independientes.

- El segmento de pruebas de rutina dominó el mercado de laboratorios médicos con una participación de mercado del 48,2% en 2025, impulsado por su alta frecuencia de pruebas, su aplicación generalizada en controles de salud preventivos y el manejo de enfermedades crónicas, y una fuerte demanda de los laboratorios y clínicas hospitalarias.

Alcance del informe y segmentación del mercado de laboratorios médicos

|

Atributos |

Perspectivas clave del mercado de laboratorios médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de laboratorios médicos

Avances mediante la automatización y la integración digital

- Una tendencia significativa y en aceleración en el mercado mundial de laboratorios médicos es la creciente adopción de la automatización de laboratorio, la inteligencia artificial (IA) y las plataformas de salud digital, lo que mejora la eficiencia, la precisión y la gestión del flujo de trabajo en los procesos de prueba.

- Por ejemplo, el sistema automatizado cobas® 8800 de Roche Diagnostics integra análisis impulsados por IA para agilizar las pruebas moleculares de gran volumen, reduciendo los errores manuales y mejorando los tiempos de respuesta.

- La integración de inteligencia artificial y aprendizaje automático en los laboratorios permite el mantenimiento predictivo, la programación optimizada de pruebas y el marcado inteligente de resultados anormales, mientras que las plataformas digitales facilitan el acceso remoto a los datos y resultados de las pruebas.

- La integración de los sistemas de información de laboratorio (LIS) con el software de gestión hospitalaria y clínica permite el monitoreo centralizado de las operaciones de pruebas, mejorando la coordinación, los informes y la atención al paciente.

- La adopción de plataformas de análisis de datos basadas en la nube permite el monitoreo en tiempo real del desempeño del laboratorio, facilita el análisis de tendencias y mejora la toma de decisiones para los gerentes de laboratorio.

- La expansión de la telemedicina y el monitoreo remoto de pacientes está impulsando la demanda de que los laboratorios proporcionen pedidos de pruebas, recolección de muestras y entrega de resultados a través de interfaces digitales.

- Esta tendencia hacia operaciones de laboratorio automatizadas, inteligentes y conectadas digitalmente está redefiniendo los estándares de eficiencia y las expectativas de servicio, con empresas como Abbott Laboratories desarrollando analizadores habilitados para IA y soluciones LIS que mejoran las capacidades de diagnóstico.

- La demanda de soluciones de laboratorio avanzadas, automatizadas e integradas digitalmente está creciendo rápidamente en los laboratorios hospitalarios, independientes y de investigación, a medida que los proveedores de atención médica priorizan pruebas más rápidas, más precisas y escalables.

Dinámica del mercado de los laboratorios médicos

Conductor

Aumento de la prevalencia de enfermedades y adopción de atención sanitaria preventiva

- La creciente incidencia de enfermedades crónicas e infecciosas, junto con un enfoque cada vez mayor en las pruebas preventivas y de diagnóstico temprano, es un factor clave de la mayor demanda de servicios de laboratorio médico.

- Por ejemplo, Quest Diagnostics amplió sus programas de pruebas de salud poblacional en 2025 para incluir la detección temprana del cáncer y la evaluación del riesgo cardiovascular para pacientes de alto riesgo.

- A medida que los sistemas de atención médica enfatizan el diagnóstico temprano, los laboratorios médicos ofrecen paneles de pruebas integrales, tiempos de respuesta rápidos y diagnósticos avanzados, lo que respalda la toma de decisiones clínicas oportunas.

- Además, el aumento de las iniciativas de atención sanitaria preventiva, los programas de salud gubernamentales y las campañas de concienciación están fomentando la realización de pruebas y el seguimiento frecuentes de las poblaciones, lo que aumenta la utilización de los servicios de laboratorio.

- La creciente adopción de la medicina personalizada y de terapias basadas en biomarcadores también aumenta la demanda de pruebas especializadas, integrando más estrechamente los servicios de laboratorio en las vías de atención al paciente.

- Las crecientes inversiones en investigación y desarrollo de nuevas pruebas de diagnóstico y biomarcadores están creando nuevas ofertas de servicios y oportunidades de ingresos para los laboratorios.

- Las colaboraciones estratégicas entre laboratorios, hospitales y empresas de biotecnología están impulsando la expansión de las capacidades de pruebas avanzadas, mejorando las carteras de servicios y el alcance del mercado.

Restricción/Desafío

Cumplimiento normativo y altos costos operativos

- Los marcos regulatorios estrictos, los requisitos de control de calidad y los estándares de acreditación plantean desafíos para la expansión de los laboratorios y la eficiencia operativa en todas las regiones.

- Por ejemplo, los informes sobre auditorías de cumplimiento en 2025 destacaron demoras en las aprobaciones de resultados de pruebas debido a la adhesión a las normas CLIA, ISO 15189 y FDA, lo que afectó la escalabilidad de los laboratorios más pequeños.

- Cumplir con estos estándares regulatorios requiere una inversión significativa en capacitación del personal, sistemas de gestión de calidad y equipos certificados, lo que aumenta los costos operativos.

- Además, la naturaleza intensiva en capital de los equipos de diagnóstico avanzados y las plataformas automatizadas puede ser una barrera para los laboratorios más pequeños o independientes, lo que limita la rápida adopción de tecnologías de punta.

- Las vulnerabilidades de ciberseguridad en los sistemas de laboratorio digitales y las plataformas de datos basadas en la nube pueden representar riesgos para los datos confidenciales de los pacientes, lo que genera desafíos operativos y de cumplimiento adicionales.

- La escasez de personal de laboratorio calificado y técnicos capacitados en las regiones emergentes limita la capacidad de escalar de manera efectiva los servicios de pruebas avanzadas.

- Superar estos desafíos mediante procesos regulatorios simplificados, inversión en automatización de laboratorio escalable y prácticas eficientes de gestión de calidad es fundamental para el crecimiento sostenido y la competitividad del mercado.

Alcance del mercado de los laboratorios médicos

El mercado está segmentado según el tipo de prueba y los usuarios finales.

- Tipo de prueba

Según el tipo de prueba, el mercado de los laboratorios médicos se segmenta en pruebas de rutina, pruebas esotéricas, pruebas de anatomía patológica, imágenes y otras. El segmento de pruebas de rutina dominó el mercado con la mayor participación en los ingresos, con un 48,2 % en 2025, impulsado por su uso generalizado en chequeos médicos preventivos, el manejo de enfermedades crónicas y la necesidad de realizar pruebas de alta frecuencia. Las pruebas de rutina, como la glucemia, los perfiles lipídicos y los hemogramas completos, son esenciales tanto para hospitales como para centros de diagnóstico independientes. Su alta adopción se sustenta en la cobertura de seguros, la asequibilidad y los protocolos estandarizados que las convierten en parte integral de la atención al paciente. Los hospitales y las clínicas dependen en gran medida de las pruebas de rutina para el diagnóstico de referencia, la monitorización de la eficacia del tratamiento y la detección temprana de enfermedades. Este segmento también se beneficia de una mayor concienciación sobre la atención médica preventiva y las iniciativas de cribado poblacional. Además, la integración tecnológica con analizadores automatizados y sistemas de información de laboratorio (SIL) mejora el rendimiento, la eficiencia y la fiabilidad, impulsando aún más la demanda.

Se prevé que el segmento de Pruebas Esotéricas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de pruebas diagnósticas especializadas en áreas como genómica, biomarcadores oncológicos, trastornos autoinmunes y enfermedades raras. Estas pruebas requieren instrumentación avanzada, personal altamente capacitado y análisis de datos sofisticados. El creciente énfasis en la medicina personalizada y las terapias dirigidas impulsa a los laboratorios a ampliar su cartera de pruebas esotéricas. Los hospitales y centros de investigación colaboran cada vez más con laboratorios especializados independientes para ofrecer diagnósticos precisos y de alto valor. Los avances tecnológicos, como la secuenciación de nueva generación (NGS) y los ensayos moleculares, están acortando los plazos de entrega y aumentando la accesibilidad. Además, las campañas de concienciación y la cobertura de seguros para pruebas especializadas están ampliando el acceso de los pacientes, acelerando así el crecimiento del segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado de laboratorios médicos se segmenta en laboratorios hospitalarios, clínicas y laboratorios independientes, institutos académicos y laboratorios de investigación, entre otros. Los laboratorios hospitalarios dominaron el mercado con la mayor participación en los ingresos en 2025 debido a su oferta integral de servicios, altos volúmenes de pruebas e integración con los servicios de atención al paciente. Estos laboratorios manejan diagnósticos tanto rutinarios como complejos, dando soporte a departamentos de pacientes hospitalizados y ambulatorios. Su dominio se sustenta en el acceso a tecnologías de diagnóstico avanzadas, automatización e integración de LIS para una generación de informes y seguimiento eficientes. Los laboratorios hospitalarios también son impulsores clave del monitoreo preventivo y de enfermedades crónicas, beneficiándose de las alianzas con proveedores de atención médica y redes de seguros. La alta dependencia de los hospitales de laboratorios internos para diagnósticos críticos y urgentes garantiza una demanda constante. Además, el cumplimiento normativo y la acreditación en los laboratorios hospitalarios mejoran la credibilidad y la confianza del paciente, reforzando el liderazgo del mercado.

Se prevé que las clínicas y los laboratorios independientes experimenten el mayor crecimiento durante el período de pronóstico debido a la mayor accesibilidad a la atención médica, la expansión de las cadenas privadas de diagnóstico y la preferencia de los pacientes por servicios de pruebas convenientes, rápidos y especializados. Los laboratorios independientes suelen centrarse en servicios ambulatorios y diagnósticos específicos, ofreciendo flexibilidad y atención personalizada. El segmento se beneficia de la creciente adopción de la telemedicina, la toma de muestras a domicilio y los servicios de flebotomía móvil, lo que aumenta su alcance y eficiencia. La adopción de tecnologías en estos laboratorios, como analizadores automatizados y sistemas de informes digitales, mejora aún más los plazos de entrega. Además, las alianzas estratégicas con hospitales, centros de investigación y aseguradoras mejoran sus capacidades de servicio y su penetración en el mercado. El crecimiento de la población urbana, la creciente concienciación sobre la salud y la demanda de diagnósticos preventivos contribuyen significativamente al rápido crecimiento de este segmento.

Análisis regional del mercado de laboratorios médicos

- América del Norte dominó el mercado de laboratorios médicos con la mayor participación en los ingresos del 40,6 % en 2025, respaldada por una infraestructura de atención médica bien establecida, altos volúmenes de pruebas de diagnóstico, políticas de reembolso favorables y la fuerte presencia de proveedores de servicios de laboratorio líderes.

- Los proveedores de atención médica de la región valoran mucho la precisión, la velocidad y la amplia gama de servicios que ofrecen los laboratorios médicos, incluidas las pruebas de rutina, los diagnósticos esotéricos y las imágenes, que son fundamentales para el manejo del paciente y los resultados del tratamiento.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una sólida cobertura de seguros, una fuerza laboral médica tecnológicamente avanzada y la presencia de proveedores de servicios de laboratorio líderes, lo que establece a los laboratorios médicos como una solución de diagnóstico preferida para hospitales, clínicas e instituciones de investigación en toda la región.

Perspectiva del mercado de laboratorios médicos de EE. UU.

El mercado estadounidense de laboratorios médicos captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por el alto gasto en atención médica, la infraestructura médica avanzada y la adopción generalizada de tecnologías de diagnóstico de vanguardia. Los proveedores de atención médica priorizan cada vez más la detección temprana de enfermedades, las pruebas preventivas y la medicina personalizada, lo que impulsa la demanda de servicios integrales de laboratorio. La creciente tendencia a las pruebas ambulatorias, la toma de muestras a domicilio y la integración de la telesalud impulsa aún más el crecimiento del mercado. Además, la sólida cobertura de seguros y las políticas de reembolso favorables mejoran el acceso a los servicios de laboratorio en hospitales, clínicas y centros de diagnóstico independientes. La presencia de proveedores líderes de servicios de laboratorio y las continuas inversiones en I+D también contribuyen significativamente a la expansión del mercado.

Análisis del mercado de laboratorios médicos en Europa

Se proyecta que el mercado europeo de laboratorios médicos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente demanda de atención médica preventiva, diagnóstico avanzado y gestión de enfermedades crónicas. La creciente urbanización, la concienciación sobre la salud y las iniciativas gubernamentales que promueven la detección temprana de enfermedades están impulsando la adopción de servicios de laboratorio. Los pacientes y profesionales sanitarios europeos valoran la precisión, la fiabilidad y los rápidos plazos de entrega que ofrecen los laboratorios modernos. La región está experimentando un crecimiento significativo en centros de análisis hospitalarios, independientes y especializados, con la incorporación de laboratorios tanto en nuevos centros sanitarios como en proyectos de expansión. La integración tecnológica, como la automatización de laboratorios y los sistemas de información de laboratorio (SIL), está mejorando la eficiencia operativa y la calidad del servicio.

Análisis del mercado de laboratorios médicos del Reino Unido

Se prevé que el mercado de laboratorios médicos del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente demanda de pruebas diagnósticas, la detección temprana de enfermedades y la atención médica preventiva. La creciente concienciación sobre las enfermedades crónicas, sumada a la integración de plataformas de salud digital, fomenta la realización frecuente de pruebas de laboratorio. Además, se espera que la sólida infraestructura sanitaria del Reino Unido, los sólidos marcos regulatorios y la adopción generalizada de servicios de laboratorio ambulatorios e independientes estimulen el crecimiento del mercado. Los hospitales y clínicas recurren cada vez más a los diagnósticos de laboratorio avanzados para la gestión de pacientes, lo que aumenta el volumen de pruebas y la generación de ingresos.

Análisis del mercado de laboratorios médicos en Alemania

Se espera que el mercado alemán de laboratorios médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por los altos estándares de atención médica, los avances tecnológicos y la creciente demanda de diagnósticos de precisión. El énfasis de Alemania en la innovación y la atención médica de calidad promueve la adopción de la automatización de laboratorios, las pruebas moleculares y los sistemas de informes digitales. Tanto los laboratorios hospitalarios como los independientes están experimentando un crecimiento gracias a la sólida integración con los proveedores de atención médica y las instituciones de investigación. La demanda de pruebas preventivas, diagnóstico precoz y pruebas especializadas está en aumento, especialmente en el manejo de enfermedades crónicas. Además, los consumidores y los centros de atención médica alemanes priorizan la precisión, la privacidad y el cumplimiento normativo, lo que impulsa aún más la expansión del mercado.

Análisis del mercado de laboratorios médicos de Asia-Pacífico

Se prevé que el mercado de laboratorios médicos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, la creciente urbanización y el aumento de la renta disponible en países como China, India y Japón. El creciente énfasis en la atención preventiva, la detección temprana de enfermedades y el diagnóstico ambulatorio está acelerando la demanda de servicios de laboratorio. Además, las iniciativas gubernamentales que promueven la salud digital, la modernización de los laboratorios y la cobertura sanitaria universal están mejorando la accesibilidad y la adopción. La gran población de la región, la creciente concienciación sobre las enfermedades crónicas e infecciosas y la expansión de las cadenas privadas de diagnóstico son factores clave que impulsan el crecimiento del mercado.

Análisis del mercado de laboratorios médicos en Japón

El mercado japonés de laboratorios médicos está cobrando impulso gracias al avanzado sistema de salud del país, el envejecimiento de la población y la alta adopción de diagnósticos tecnológicos. Los proveedores de atención médica japoneses recurren cada vez más a los servicios de laboratorio para la detección temprana de enfermedades, la medicina personalizada y el manejo de enfermedades crónicas. La integración de los laboratorios con plataformas de salud digital, telemedicina y sistemas de gestión hospitalaria está mejorando la eficiencia operativa y la atención al paciente. Además, la demanda de diagnósticos convenientes, precisos y rápidos en entornos de atención médica, tanto residenciales como comerciales, está impulsando el crecimiento. El enfoque en la calidad, la confiabilidad y las soluciones de pruebas avanzadas se alinea con los altos estándares de Japón para los servicios de salud.

Análisis del mercado de laboratorios médicos en India

El mercado de laboratorios médicos de la India representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, el crecimiento de la clase media y la creciente concienciación sobre la atención médica. India se ha consolidado como un mercado clave para los servicios de diagnóstico, con una creciente adopción de pruebas ambulatorias, chequeos médicos preventivos y diagnósticos especializados. La expansión de las cadenas de laboratorios privados, las soluciones de análisis asequibles y las iniciativas gubernamentales que promueven la detección temprana de enfermedades y la infraestructura sanitaria inteligente son importantes impulsores del crecimiento. La creciente demanda de los segmentos residencial, comercial y de investigación impulsa aún más la expansión del mercado. Además, la adopción de tecnologías, como la automatización y los sistemas de informes digitales, está mejorando la eficiencia y la accesibilidad, impulsando el mercado en la India.

Cuota de mercado de los laboratorios médicos

La industria de laboratorios médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Quest Diagnostics Incorporated (EE. UU.)

- Labcorp. (EE. UU.)

- Laboratorios de Mayo Clinic (EE. UU.)

- Laboratorios ARUP (EE. UU.)

- Eurofins Scientific SE (Luxemburgo)

- Grupo SYNLAB (Alemania)

- Servicios de laboratorio médico LifeLabs (Canadá)

- Laboratorio de referencia clínica (EE. UU.)

- Laboratorio Médico ACM (EE. UU.)

- KingMed Diagnostics (China)

- Laboratorios clínicos Adicon (China)

- Grupo Unilabs (Suiza)

- Cerba Healthcare (Francia)

- Grupo de Diagnóstico Dian (China)

- Laboratorios Spectra (EE. UU.)

- Charles River Laboratories International (EE. UU.)

- Laboratorios NeoGenomics (EE. UU.)

- Myriad Genetics Inc. (EE. UU.)

- HU Group Holdings Inc. (Japón)

- Fulgent Genetics (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de laboratorios médicos?

- En septiembre de 2025, Quest Diagnostics anunció una colaboración única con Epic Systems para integrar la tecnología empresarial de diagnóstico de Epic en las operaciones de laboratorio nacionales de Quest, con el objetivo de optimizar los flujos de trabajo de las pruebas de laboratorio, mejorar la calidad y optimizar las experiencias de los pacientes y los proveedores en los sistemas de salud y proveedores independientes.

- En agosto de 2025, Quest Diagnostics completó la adquisición de activos de pruebas clínicas selectos de Fresenius Medical Care, lo que posicionó a Quest para brindar servicios mejorados de pruebas de laboratorio relacionadas con la diálisis a clínicas independientes que atienden a aproximadamente 200 000 pacientes al año y mejoran el acceso a diagnósticos especializados en la atención de enfermedades renales crónicas.

- En julio de 2025, NeoGenomics lanzó su NEO PanTracer™ LBx, una prueba integral de perfil genómico basada en sangre que utiliza ADN tumoral circulante (ctDNA) para respaldar la selección de terapias, la correspondencia de ensayos clínicos y el monitoreo longitudinal de enfermedades para tumores sólidos, ampliando el acceso a diagnósticos oncológicos de precisión incluso cuando las muestras de tejido son limitadas.

- En mayo de 2025, LabCorp inauguró un nuevo laboratorio de diagnóstico regional en Chantilly, Virginia, lo que marca una de sus instalaciones más grandes, capaz de procesar más de 26 000 muestras de pacientes diariamente, con servicios ampliados de histología y citología para mejorar la eficiencia de las pruebas y la capacidad para diagnósticos complejos.

- En abril de 2025, Mayo Clinic Laboratories amplió su catálogo de pruebas con varias pruebas genómicas y de biopsia líquida innovadoras (por ejemplo, perfil de ctDNA/ctRNA LiquidHALLMARK) para ayudar en la caracterización de tumores, la predicción del pronóstico y las decisiones de terapia dirigida, lo que refleja un cambio más amplio hacia el diagnóstico molecular avanzado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.