Global Medical Laser Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.08 Billion

USD

7.64 Billion

2025

2033

USD

5.08 Billion

USD

7.64 Billion

2025

2033

| 2026 –2033 | |

| USD 5.08 Billion | |

| USD 7.64 Billion | |

| % | |

|

Global Medical Laser Systems Market Segmentation, By Product (Diode Lasers, Solid State (Crystal) Lasers, Gas Lasers y Dye Lasers), Application (Dermatology, Ophthalmology, Gynecology, Urology, Dentistry, Cardiology, and Others) - Industry Trends and Forecast to 2033

Medical Laser Systems MarketSinopsis

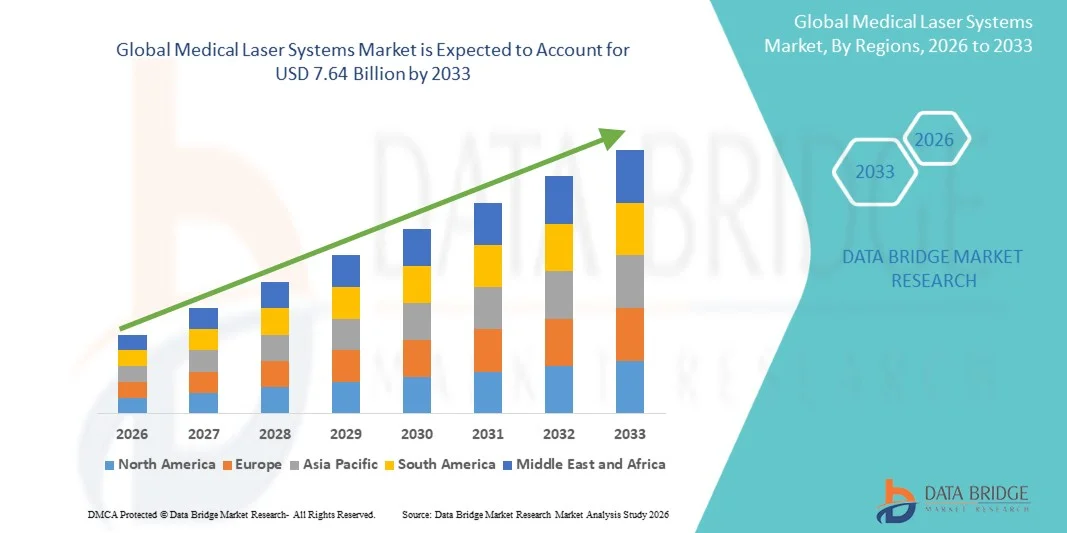

El mercado de sistemas láser médicos fue valorado enUSD 5.08 billion in 2025y se prevé que alcanceUSD 7.64 mil millones en 2033, creciendo en unCAGR of 5.25% from 2026 to 2033. El Mercado de Sistemas de Láser Médico está experimentando un crecimiento constante impulsado por la creciente demanda de procedimientos quirúrgicos mínimamente invasivos, aumentando la preferencia por tecnologías de tratamiento de precisión y avances continuos en el rendimiento del dispositivo láser a través de dermatología, oftalmología, oncología y aplicaciones de cirugía estética. La creciente adopción de sistemas basados en láser en procedimientos terapéuticos y estéticos está acelerando aún más la expansión del mercado, respaldada por mejores resultados de los pacientes, menor tiempo de recuperación y menor riesgo de complicaciones en comparación con los métodos quirúrgicos tradicionales.

La creciente prevalencia de enfermedades crónicas, incluyendo cáncer, trastornos cardiovasculares y condiciones oftálmicas como cataratas y retinopatía diabética, aumenta significativamente la demanda de sistemas de láser médicos en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios. Además, el aumento de la conciencia estética y la creciente demanda de procedimientos cosméticos como la resurfacción de la piel, la eliminación del cabello, la eliminación del tatuaje y los tratamientos antienvejecimiento están fortaleciendo aún más la penetración del mercado. La ampliación de la infraestructura sanitaria en las economías emergentes, junto con las crecientes inversiones en tecnologías quirúrgicas avanzadas y servicios de atención ambulatoria, también fomenta una adopción más amplia de dispositivos médicos basados en láser a nivel mundial.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de sistemas láser médicos con la mayor cuota de ingresos del 36% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, una alta adopción de procedimientos mínimamente invasivos y una fuerte inversión en innovación en tecnología médica.

- El segmento Diode Lasers dominaba el mercado con una proporción de 42,18% en 2025, debido a su diseño compacto, eficacia en función de los costos, alta eficiencia energética y amplia aplicabilidad clínica en dermatología, odontología, oftalmología y procedimientos quirúrgicos menores.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento durante el período previsto, alimentada por la ampliación de la infraestructura sanitaria, el aumento de la conciencia de los pacientes y la adopción de tratamientos médicos avanzados basados en láser en países como China y la India.

- El segmento de Dermatología dirigió el mercado por aplicación, debido a la creciente demanda de procedimientos estéticos como el resurfacing de la piel, la eliminación del cabello y el tratamiento de lesiones vasculares y pigmentadas utilizando terapias basadas en láser.

- El segmento de Oftalmología también tuvo una parte significativa, apoyada por el aumento de la prevalencia de los trastornos de la visión y la creciente adopción de procedimientos refractivos y retinas con asistencia láser.

- El segmento de aplicación de la ginecología es testigo de un fuerte crecimiento, impulsado por el aumento del uso de sistemas láser para tratamientos mínimamente invasivos como la gestión de la endometriosis y los procedimientos de lesiones cervicales.

- Los láseres de gas y de estado sólido siguen desempeñando un papel fundamental en los procedimientos especializados, mientras que los avances tecnológicos en los sistemas de precisión y seguridad están ampliando su uso en aplicaciones quirúrgicas complejas.

Tamaño del mercado

- Valor mundial del mercado (2025): 5,08 dólares

- Valor de mercado esperado (2033): 7,64 dólares

- CAGR prefabricado (2026-2033): 5,25%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Medical Laser Systems MarketSegmentation

|

Atributos |

Sistemas de láser médicos claveMarket Insights |

|

Segmentos cubiertos |

·Por Producto:Láseres de Diode, Láseres de Estado sólido (Crystal), Láseres de Gas y Láseres Dye ·By Application: Dermatología, Oftalmología, Ginecología, Urología, Odontología, Cardiología, Otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Lumenis Ltd. (Israel) |

|

Oportunidades de mercado |

· Aumento de la demanda de procedimientos estéticos y dermatológicos mínimamente invasivos · Ampliación de aplicaciones de láser oftálmico en poblaciones de envejecimiento · Avances tecnológicos en sistemas láser integrados y portátiles |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas láser médicos

Tendencia: Crecimiento en procedimientos quirúrgicos de estética mínimamente invasiva

La creciente preferencia mundial por tratamientos mínimamente invasivos está acelerando significativamente la adopción de sistemas de láser médicos en dermatología, oftalmología y cirugía cosmética. Los pacientes están optando cada vez más por procedimientos basados en láser, como resurfacing en la piel, eliminación del tatuaje, reducción del cabello, corrección de la visión de LASIK y tratamiento de lesiones vasculares debido a la reducción del tiempo de recuperación, menor riesgo de complicaciones y mejores resultados clínicos. Las clínicas y los hospitales están ampliando rápidamente sus carteras de tratamiento con láser, con sistemas de láser de diodo y estado sólido ganando una fuerte tracción debido a su precisión, eficiencia y adaptabilidad en múltiples indicaciones. Por ejemplo, según las tendencias de adopción clínica reportadas en las prácticas de dermatología en América del Norte y Europa, los procedimientos estéticos basados en láser han crecido constantemente en los últimos años, apoyados por el aumento de ingresos desechables y el turismo médico en tratamientos cosméticos.

Dinámica del mercado de sistemas láser médicos

Conductor del mercado clave: Prevalencia creciente de enfermedades crónicas y trastornos oftálmicos

La creciente carga mundial de enfermedades crónicas como la diabetes, las condiciones cardiovasculares y los trastornos de la visión relacionados con la edad está impulsando una fuerte demanda de sistemas de láser médicos, especialmente en la oftalmología y las aplicaciones quirúrgicas. Las condiciones como la retinopatía diabética, la glaucoma y las cataratas son cada vez más frecuentes con las poblaciones envejecidas; por ejemplo, la Federación Internacional de Diabetes (IDF) estima que más de 530 millones de adultos viven mundialmente con diabetes, un factor de riesgo clave para las enfermedades retinas tratadas por láser. Como resultado, los hospitales y centros de atención especial de los ojos están implementando cada vez más procedimientos asistidos por láser como fotocoagulación, LASIK y trabeculoplastia selectiva de láser. Los sistemas de láser médicos también están siendo integrados en aplicaciones de cardiología e urología, donde las intervenciones mínimamente invasivas basadas en láser ayudan a reducir la duración de la estancia hospitalaria y mejorar la precisión procesal, fortaleciendo aún más la expansión del mercado.

Restricción clave / desafío: Carga de alto costo de capital y cumplimiento regulatorio

A pesar de las fuertes ventajas clínicas, el alto costo de los sistemas avanzados de láser médico sigue siendo un obstáculo importante para la adopción generalizada, especialmente en las clínicas pequeñas y el desarrollo de sistemas de salud. Las plataformas láser Premium integradas con guía por imágenes, sistemas de precisión robótica y capacidades de longitud de onda pueden requerir una inversión inicial significativa junto con costos recurrentes de mantenimiento, consumibles y capacitación de operadores. Además, las estrictas aprobaciones reglamentarias de organismos como la FDA de EE.UU. y las autoridades europeas del CE añaden complejidad y tiempo a la comercialización de productos. Por ejemplo, los sistemas de láser quirúrgico de alta gama utilizados en oncología y oftalmología suelen someterse a validación clínica multifase antes de la aprobación, prolongando los costos de tiempo a mercado y aumentando los costos de R Pulido. Esto limita la accesibilidad de los proveedores de atención médica de nivel medio, especialmente en regiones sensibles a los costos, como partes de Asia-Pacífico, África y América Latina.

Oportunidad del mercado clave: Ampliación de sistemas láser integrados por IA y guiados por imágenes

La integración de la inteligencia artificial, la robótica y las tecnologías avanzadas de imagen en los sistemas láser médicos presenta una gran oportunidad de crecimiento para el mercado. Cada vez se utilizan más plataformas habilitadas para mejorar la precisión del tratamiento, automatizar la configuración del parámetro y proporcionar reconocimiento de tejido en tiempo real durante los procedimientos quirúrgicos. Por ejemplo, los sistemas de láser oftalmológicos están incorporando imágenes diagnósticas basadas en IA para mejorar la precisión en la planificación del tratamiento de enfermedades retinas, mientras que las plataformas de dermatología utilizan algoritmos de aprendizaje automático para personalizar el suministro de energía basado en el tipo y la condición de la piel. Además, el desarrollo de salas de operaciones inteligentes y ecosistemas de salud conectados digitalmente permite la integración perfecta de dispositivos láser con sistemas de información hospitalaria. Se espera que la adopción creciente de análisis quirúrgicos basados en la nube y la planificación del tratamiento remoto en centros de salud avanzados tecnológicamente en América del Norte y Europa conduzca aún más la innovación de próxima generación y la expansión del mercado.

Sistemas de láser médicos Scope

El mercado de sistemas láser médicos se segmenta sobre la base del producto y la aplicación.

- Por producto

Sobre la base del producto, el Mercado de Sistemas de láser médico se segmenta en láseres de diodo, láseres de estado sólido (cristal), láseres de gas y láseres de tinte. El segmento Diode Lasers dominaba el mercado con una proporción de 42,18% en 2025, debido a su diseño compacto, eficacia en función de los costos, alta eficiencia energética y amplia aplicabilidad clínica en dermatología, odontología, oftalmología y procedimientos quirúrgicos menores. Su facilidad de integración en los sistemas portátiles y ambulatorios ha fortalecido aún más la adopción en los hospitales y clínicas especializadas. Además, los avances tecnológicos continuos en la precisión de longitud de onda y la eficiencia de enfriamiento están mejorando la precisión del tratamiento y la seguridad del paciente, reforzando aún más el dominio del segmento en entornos globales de salud.

Se espera que el segmento de láseres de estado sólido (Crystal) sea testigo de la CAGR más rápida del 6,7% entre 2026 y 2033, impulsada por la creciente demanda de aplicaciones quirúrgicas de alta potencia y tratamientos de precisión en oncología y oftalmología. Estos láseres ofrecen calidad de haz superior y penetración de tejido más profunda, haciéndolos adecuados para procedimientos complejos que requieren alta precisión. El aumento de las inversiones en infraestructuras quirúrgicas avanzadas en las economías desarrolladas, junto con la ampliación del uso en cirugías mínimamente invasivas, están acelerando el crecimiento del segmento. Además, la innovación continua en materiales de cristal y eficiencia energética está mejorando los resultados clínicos, apoyando una adopción más amplia en hospitales y centros quirúrgicos especializados.

- By Application

Sobre la base de la aplicación, el Mercado de Sistemas de Láser Médico se segmenta en dermatología, oftalmología, ginecología, urología, odontología, cardiología y otros. El segmento de la dermatología dominaba el mercado con una proporción de 34,92% en 2025, impulsado por el aumento de la demanda de procedimientos estéticos como la resurfacción de la piel, remoción de cicatrices de acné, eliminación de tatuajes, corrección de pigmentación y tratamientos de reducción del cabello. La creciente preferencia de los consumidores por los procedimientos cosméticos no invasivos, junto con el aumento de los ingresos desechables y el turismo médico en la dermatología estética, está impulsando significativamente la adopción. Además, la disponibilidad generalizada de sistemas avanzados de láser de diodo y CO2 en clínicas de dermatología y centros estéticos sigue apoyando el dominio del segmento globalmente.

Se proyecta que el segmento de Oftalmología registre la CAGR más rápida del 7,1% entre 2026 y 2033, alimentada por la creciente prevalencia global de trastornos de visión como cataratas, glaucoma, retinopatía diabética y errores refractivos. Aumentar la adopción de cirugías con ayuda de láser como LASIK, fotocoagulación y terapia retina está impulsando un fuerte crecimiento en este segmento. Las poblaciones de edad, especialmente en América del Norte, Europa y partes de Asia y el Pacífico, están aumentando aún más la demanda de tratamientos avanzados de láser oftalmológico. Además, la innovación continua en sistemas láser de precisión y tecnologías quirúrgicas guiadas por imágenes está mejorando los resultados clínicos, haciendo de la oftalmología una de las áreas de aplicación más rápidas en el mercado mundial.

Análisis regional del mercado de sistemas láser médicos

América del Norte dominaba el mercado de sistemas láser médicos y representaba la mayor parte de los ingresos36% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de procedimientos láser mínimamente invasivos, fuertes inversiones en innovación en tecnología médica, y la presencia de hospitales establecidos, clínicas especializadas e instituciones de investigación. La región también se beneficia de normas regulatorias estrictas, volúmenes de procedimiento altos en dermatología, oftalmología, odontología y cirugía cosmética, y la adopción creciente de sistemas láser guiados por IA y imagen. El creciente enfoque en los resultados del tratamiento de precisión y las tecnologías quirúrgicas avanzadas sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Medical Laser Systems Market Insight

El mercado de los sistemas de láser médicos de los Estados Unidos está experimentando un fuerte crecimiento debido al aumento de las inversiones en tecnologías avanzadas de tratamiento médico, el aumento de la prevalencia de enfermedades crónicas y la ampliación de la adopción de procedimientos mínimamente invasivos basados en láser en todas las instalaciones sanitarias. El ecosistema de salud maduro del país, junto con una fuerte penetración de sistemas de diagnóstico y láser quirúrgico impulsados por AI, está impulsando la demanda a través de dermatología, oftalmología, oncología y aplicaciones dentales. Además, el énfasis creciente en la seguridad de los pacientes, la reducción del tiempo de recuperación y los procedimientos quirúrgicos ambulatorios está acelerando la adopción de sistemas de láser médicos en hospitales y clínicas especializadas.

Europe Medical Laser Systems Market Insight

El mercado europeo de sistemas láser sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por un fuerte apoyo sanitario gubernamental, una infraestructura avanzada de investigación médica y una alta demanda de tratamientos quirúrgicos basados en precisión. El uso generalizado de sistemas láser en dermatología, oftalmología, ginecología, urología y aplicaciones dentales está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías quirúrgicas mínimamente invasivas, junto con estrictos estándares de calidad sanitaria y una mano de obra médica altamente cualificada, siguen mejorando la adopción de Sistemas Médicos láser en toda Europa.

U.K. Medical Laser Systems Market Insight

El mercado de Láseres Médicos del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías láser avanzadas en hospitales, clínicas privadas y centros de cirugía estética. La creciente demanda de procedimientos estéticos, junto con la creciente utilización de sistemas láser en tratamientos oftalmológicos y dentales, contribuye a la expansión del mercado. Además, la integración de imágenes con ayuda de AI, sistemas de precisión robótica y herramientas avanzadas de diagnóstico está mejorando la precisión y eficiencia del tratamiento, posicionando al Reino Unido como un centro de innovación clave en la industria de los sistemas láser médicos.

Alemania Medical Laser Systems Market Insight

El mercado de los sistemas láser médicos de Alemania se está expandiendo constantemente debido a la fuerte base de fabricación de dispositivos médicos del país, las capacidades avanzadas de investigación clínica y la adopción creciente de tecnologías láser de alta precisión. Los hospitales, clínicas especializadas e institutos de investigación están utilizando cada vez más sistemas láser para procedimientos quirúrgicos, tratamientos dermatológicos y aplicaciones oftálmicas. Los avances continuos en la ingeniería de láser médico, junto con una fuerte financiación sanitaria y políticas impulsadas por la innovación, están impulsando el crecimiento del mercado en Alemania.

Mercado de sistemas de láser médicos de Asia y el Pacífico

Se espera que el mercado de sistemas de láser médicos de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la expansión de la infraestructura sanitaria, el aumento del turismo médico, la sensibilización de los pacientes y la creciente demanda de tratamientos avanzados basados en láser en las economías emergentes como China, India y Japón. La región está experimentando una fuerte adopción de sistemas de láser médicos en dermatología, oftalmología y procedimientos cosméticos, apoyados por iniciativas gubernamentales para modernizar los sistemas sanitarios y mejorar el acceso a tecnologías médicas avanzadas. Además, el aumento de las inversiones en centros privados de atención de la salud y la modernización de los hospitales están acelerando aún más la expansión del mercado en Asia y el Pacífico.

Japan Medical Laser Systems Market Insight

El mercado de sistemas láser médicos de Japón está presenciando un crecimiento constante debido a la creciente demanda de tecnologías avanzadas de precisión quirúrgica, el aumento de la prevalencia de trastornos de los ojos y la piel relacionados con la edad, y el fuerte enfoque en la innovación médica. Los hospitales y clínicas especializadas están adoptando cada vez más sistemas láser para cirugías oftálmicas, procedimientos de dermatología y tratamientos mínimamente invasivos. Además, la integración de sistemas asistidos por robots y plataformas láser de alta precisión está mejorando aún más la eficiencia clínica y apoyando el crecimiento del mercado en Japón.

China Medical Laser Systems Market Insight

El mercado de China Medical Laser Systems está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la carga de enfermedades crónicas, el aumento de la demanda de tratamiento estético y el fuerte apoyo gubernamental para el avance de la tecnología médica. La creciente adopción de sistemas láser en dermatología, oftalmología, odontología y aplicaciones quirúrgicas está aumentando significativamente la demanda del mercado. Además, la rápida urbanización, el aumento de los ingresos desechables, y el aumento de las inversiones en la modernización hospitalaria y el tratamiento médico de la enfermedad están posicionando a China como uno de los mercados de mayor crecimiento para los sistemas de láser médicos a nivel mundial.

Mercado de sistemas láser médicos Compartir

La industria de los sistemas láser médicos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Lumenis Ltd. (Israel)

- Boston Scientific Corporation (Estados Unidos)

- Olympus Corporation (Japón)

- Bausch + Lomb Corporation (Estados Unidos)

- Alcon Inc. (Suiza)

- Candela Corporation (Estados Unidos)

- Cutera Inc. (U.S.)

- Fotona d.o.o. (Eslovenia)

- IPG Photonics Corporation (U.S.)

- Biolase Inc. (U.S.)

- Lynton Lasers Ltd. (U.K.)

- El.En. S.p.A. (Italia)

- Syneron Medical Ltd. (Israel)

- Alma Lasers (Sisram Medical Ltd.) (Israel)

- Dornier MedTech GmbH (Alemania)

- Quanta System S.p.A. (Italia)

- Excelitas Technologies Corp. (U.S.)

- Spectranetics Corporation (Estados Unidos)

- Sharplan Lasers (Israel)

- Heraeus Holding GmbH (Alemania)

- Topcon Corporation (Japón)

- NIDEK Co., Ltd. (Japón)

- Shanghai Wonderful Opto-Electrics Co., Ltd. (China)

- Shenzhen New Industries Biomedical Engineering Co., Ltd. (China)

- Beijing Qianjing Medical Co., Ltd. (China)

- Allengers Medical Systems Ltd. (India)

- PolyPhotonix Ltd. (U.K.)

- Trimedyne Inc. (Estados Unidos)

- IRIDEX Corporation (Estados Unidos)

- A.R.C. Laser GmbH (Alemania)

- LightScalpel LLC (U.S.)

Últimas novedades en el mercado de sistemas láser médicos

- En marzo de 2021, Boston Scientific Corporation anunció un acuerdo definitivo para adquirir el negocio quirúrgico de Lumenis por aproximadamente USD 1.07 mil millones, fortaleciendo su posición en las tecnologías de urología y láser quirúrgico. La adquisición amplió la cartera láser de Boston Scientific utilizada en procedimientos mínimamente invasivos como cálculos renales y tratamientos de próstata, reforzando su liderazgo en dispositivos médicos avanzados basados en energía y ampliando sus ofertas de láser quirúrgico global

- En enero de 2024, Bausch + Lomb Corporation recibió la aprobación de la TENEO Excimer Laser Platform para los procedimientos de corrección de visión de LASIK, incluyendo el tratamiento de la miopía y el astigmatismo miope. El lanzamiento mejoró la cartera de láser oftálmico de la empresa, permitiendo procedimientos de cirugía refractivas más rápidos y precisos y fortaleciendo su presencia en el segmento de corrección de visión de rápido crecimiento del mercado de sistemas láser médicos

- En septiembre de 2021, ZEISS Medical Technology introdujo el sistema láser VISUMAX 800 femtosecond, diseñado para la cirugía ocular refractiva de próxima generación. El sistema mejoró la eficiencia del flujo de trabajo, redujo el tiempo de tratamiento del láser y mejoró la precisión en procedimientos como la cirugía del ojo SMILE, marcando un avance significativo en la tecnología del láser oftalmológico y reforzando el liderazgo de ZEISS en soluciones de corrección de visión

- En abril de 2022, Alcon Inc. amplió su ecosistema de cirugía de cataratas con láser (FLACS) mediante constantes mejoras en sus plataformas de láser LenSx y conexas, centrándose en mejorar la precisión quirúrgica, la integración de imágenes y la eficiencia procesal. Estas mejoras apoyaron la adopción más amplia de procedimientos de catarata asistido por láser en hospitales y centros de atención ocular a nivel mundial, reforzando la fuerte posición de Alcon en sistemas de láser oftalmológicos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

5.3 ANÁLISIS EN PROFUNDIDAD DE LAS TÉCNICAS OPERATIVAS, POR PAÍS

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PROSPECTOS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 DESGLOSE DEL ANÁLISIS DE COSTOS

8 HOJA DE RUTA TECNOLÓGICA

9 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

9.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

9.1.1 EMPRESAS CONJUNTAS

9.1.2 FUSIONES Y ADQUISICIONES

9.1.3 LICENCIAS Y ASOCIACIONES

9.1.4 COLABORACIONES TECNOLÓGICAS

9.1.5 DESINVERSIONES ESTRATÉGICAS

9.2 NÚMERO DE PRODUCTOS EN DESARROLLO

9.3 ETAPA DE DESARROLLO

9.4 CRONOGRAMAS E HITOS

9.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

9.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

9.7 PERSPECTIVAS FUTURAS

10 CUMPLIMIENTO NORMATIVO

10.1 AUTORIDADES REGULADORAS

10.2 CLASIFICACIONES REGLAMENTARIAS

10.2.1 CLASE I

10.2.2 CLASE II

10.2.3 CLASE III

10.3 PRESENTACIONES REGLAMENTARIAS

10.4 ARMONIZACIÓN INTERNACIONAL

10.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

10.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

11 MARCO DE REEMBOLSO

12 ANÁLISIS DE LA CADENA DE VALOR

13 ECONOMÍA DE LA SALUD

13.1 GASTO EN SALUD

13.2 GASTOS DE CAPITAL

13.3 TENDENCIAS DE CAPEX

13.4 ASIGNACIÓN DE CAPEX

13.5 FUENTES DE FINANCIAMIENTO

13.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

13.7 RACIÓN DEL PIB EN EL PIB GENERAL

13.8 ESTRUCTURA DEL SISTEMA DE SALUD

13.9 POLÍTICAS GUBERNAMENTALES

13.1 DESARROLLO ECONÓMICO

14 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR TIPO

14.1 DESCRIPCIÓN GENERAL

14.2 SISTEMAS LÁSERES TERAPÉUTICOS

14.3 SISTEMAS LÁSER DE DIAGNÓSTICO

14.4 SISTEMAS LÁSERES COSMÉTICOS/ESTÉTICOS

15 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR PRODUCTOS

(NOTA: SE PROPORCIONARÁN ANÁLISIS DE VALOR DE MERCADO, VOLUMEN Y ASP PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS DEL PRODUCTO)

15.1 DESCRIPCIÓN GENERAL

15.2 LÁSERES DE ESTADO SÓLIDO (CRISTAL)

15.2.1 POR TIPO

15.2.1.1. LÁSER DE DIODO

15.2.1.2. HOLMIO

15.2.1.3. LÁSERES ND: YAG

15.2.1.4. LÁSER GAAIAS

15.2.1.5. LÁSER ER:YAG

15.2.1.6. LÁSER HO:YAG

15.2.1.7. LÁSER DE TULIO

15.2.1.8. LÁSER INGAASP

15.2.1.9. OTROS

15.2.2 POR LONGITUD DE ONDA

15.2.2.1.420 millas náuticas

15.2.2.2.810 millas náuticas

15.2.2.3.1200 millas náuticas

15.2.2.4. OTROS

15.2.3 POR PODER

15.2.3.1.60 W

15.2.3.2.80W

15.2.3.3. OTROS

15.2.4 OTROS

15.3 LÁSERES DE GAS

15.3.1 POR TIPO

15.3.1.1. LÁSER DE CO2

15.3.1.2. LÁSER DE ARGÓN

15.3.1.3. LÁSERES DE KRYPTON

15.3.1.4. LÁSERES DE HELIO-NEÓN

15.3.1.5. LÁSERES EXCIMER

15.3.1.6. OTROS

15.3.2 POR LONGITUD DE ONDA

15.3.2.1.980 millas náuticas

15.3.2.2.10600 millas náuticas

15.3.2.3. OTROS

15.3.3 POR PODER

15.3.3.1.10 W

15.3.3.2.50 W

15.3.3.3.70 W

15.3.3.4. OTROS

15.3.4 OTROS

15.4 LÁSER DE FIBRA

15.4.1 POR TIPO

15.4.1.1. LÁSERES DE FIBRA HO:YAG

15.4.1.2. LÁSER DE FIBRA DE TULIO

15.4.1.3. LÁSER DE FIBRA DE DIODO

15.4.1.4. LÁSER DE FIBRA DE HOLMIO

15.4.1.5. OTROS

15.4.2 POR LONGITUD DE ONDA

15.4.2.1.780 millas náuticas

15.4.2.2.1080 millas náuticas

15.4.2.3. OTROS

15.4.3 POR PODER

15.4.3.1.30 W

15.4.3.2.35 W

15.4.3.3.140 W

15.4.3.4. OTROS

15.4.4 OTROS

15.5 LÁSERES DE TINTE

15.6 OTROS

16 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR MODALIDAD

16.1 DESCRIPCIÓN GENERAL

16.2 FIJO

16.2.1 TABLERO

16.2.2 DE PISO

16.3 PORTÁTIL

16.3.1 MONTADO EN CARRITO

16.3.2 DISPOSITIVO PORTÁTIL

17 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR DURACIÓN DEL PULSO

17.1 DESCRIPCIÓN GENERAL

17.2 CONTINUO

17.3 NO CONTINÚA

17.3.1 MILISEGUNDO

17.3.2 MICROSEGUNDO

17.3.3 NANOSEGUNDO

17.3.4 OTROS

18 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR RANGO DE PRECIOS

18.1 DESCRIPCIÓN GENERAL

18.2 SISTEMAS LÁSER ESTÁNDAR

18.3 SISTEMAS LÁSER PREMIUM

19 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR CLASE DE LÁSER

19.1 DESCRIPCIÓN GENERAL

19.2 CLASE 1

19.3 CLASE 2

19.4 CLASE 3

19.5 CLASE 4

19.6 OTROS

20 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR APLICACIÓN

20.1 RESUMEN

20.2 DERMATOLOGÍA

20.2.1 UVENECIMIENTO DE LA PIEL

20.2.2 UNIFORMIZAR LA COLORACIÓN DE LA PIEL (PIGMENTACIÓN)

20.2.3 TENSAR LA PIEL Y ELIMINAR LESIONES

20.2.4 OTROS

20.3 OFTALMOLOGÍA

20.3.1 CORRECCIÓN DE ERRORES REFRACTIVOS

20.3.2 ELIMINACIÓN DE CATARATAS

20.3.3 TRATAMIENTO DEL GLAUCOMA

20.3.4 TRATAMIENTO DE LA RETINOPATÍA DIABÉTICA

20.3.5 OTROS

20.4 GINECOLOGÍA

20.4.1 TRATAMIENTO DE LAS EROSIONES CERVICALES

20.4.2 NEOPLASIA INTRAEPITELIAL CERVICAL (NIC)

20.4.3 OTROS

20.5 UROLOGÍA

20.5.1 PROCEDIMIENTOS DE PRÓSTATA

20.5.2 LITOTRICIA

20.5.3 TUMORES UROTELIALES

20.5.4 INCISIÓN DE ESTENOSIS DEL TRACTO URINARIO INFERIOR

20.5.5 OTROS

20.6 ODONTOLOGÍA

20.6.1 CARIES DENTAL

20.6.2 ENFERMEDAD DE LAS ENCÍAS

20.6.3 BIOPSIA O EXTRACCIÓN DE LESIÓN

20.6.4 OTROS

20.7 CARDIOLOGÍA

20.7.1 ANGIOPLASTIA LÁSER

20.7.2 ANASTOMOSIS VASCULAR CON LÁSER

20.7.3 REVASCULARIZACIÓN LÁSER TRANSMIOCÁRDICA PARA CARDÍAS ISQUÉMICAS EN ETAPA TERMINAL

20.7.4 OTROS

20.8 OTROS

21 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR USUARIO FINAL

21.1 DESCRIPCIÓN GENERAL

21.2 HOSPITALES

21.2.1 POR TIPO

21.2.1.1. PÚBLICO

21.2.1.2. PRIVADO

21.2.2 POR NIVEL

21.2.2.1. NIVEL 1

21.2.2.2. NIVEL 2

21.2.2.3. NIVEL 3

21.3 CLÍNICAS ESPECIALIZADAS

21.3.1 PÚBLICO

21.3.2 PRIVADO

21.4 INSTITUTO ACADÉMICO Y DE INVESTIGACIÓN

21.4.1 PÚBLICO

21.4.2 PRIVADO

21.5 SPAS MÉDICOS

21.6 CENTROS DE TRAUMA

21.7 CENTROS DE DERMATOLOGÍA

21.8 CENTROS DE CIRUGÍA AMBULATORIA

21.9 OTROS

22 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR CANAL DE DISTRIBUCIÓN

22.1 DESCRIPCIÓN GENERAL

22.2 LICITACIÓN DIRECTA

22.3 VENTAS AL POR MENOR

22.3.1 EN LÍNEA

22.3.1.1. SITIO WEB DE LA EMPRESA

22.3.1.2. PLATAFORMA DE COMERCIO ELECTRÓNICO

22.3.1.3. OTROS

22.3.2 SIN CONEXIÓN

22.3.2.1. VENDEDOR DE DISPOSITIVOS MÉDICOS

22.3.2.2. DISTRIBUIDOR EXTERNO

22.3.2.3. OTROS

22.4 OTROS

23 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

23.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

23.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

23.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

23.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

23.6 FUSIONES Y ADQUISICIONES

23.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

23.8 EXPANSIONES

23.9 CAMBIOS REGLAMENTARIOS

23.1 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, POR GEOGRAFÍA

24.1 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DEL NORTE

24.1.1.1. EE. UU.

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANIA

24.1.2.2. FRANCIA

24.1.2.3. Reino Unido

24.1.2.4. ITALIA

24.1.2.5. ESPAÑA

24.1.2.6. RUSIA

24.1.2.7. TURQUÍA

24.1.2.8. PAÍSES BAJOS

24.1.2.9. SUIZA

24.1.2.10. RESTO DE EUROPA

24.1.3 ASIA-PACÍFICO

24.1.3.1. JAPÓN

24.1.3.2. CHINA

24.1.3.3. COREA DEL SUR

24.1.3.4. INDIA

24.1.3.5. AUSTRALIA

24.1.3.6. SINGAPUR

24.1.3.7. TAILANDIA

24.1.3.8. MALASIA

24.1.3.9. INDONESIA

24.1.3.10. FILIPINAS

24.1.3.11. RESTO DE ASIA-PACÍFICO

24.1.4 SUDAMÉRICA

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. RESTO DE SUDAMÉRICA

24.1.5 ORIENTE MEDIO Y ÁFRICA

24.1.5.1. SUDÁFRICA

24.1.5.2. ARABIA SAUDITA

24.1.5.3. Emiratos Árabes Unidos

24.1.5.4. EGIPTO

24.1.5.5. ISRAEL

24.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

24.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

25 MERCADO GLOBAL DE SISTEMAS LÁSER MÉDICOS, ANÁLISIS FODA Y DBMR

26 MERCADO MUNDIAL DE SISTEMAS LÁSER MÉDICOS, PERFIL DE LA EMPRESA

26.1 LUMENIS BE LTD.

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 PORTAFOLIO DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 CORPORACIÓN IRIDEX

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 PORTAFOLIO DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 CARL ZEISS MEDITEC AG

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 PORTAFOLIO DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 QUANTEL MEDICAL ELLEX

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 PORTAFOLIO DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 TOPCON SALUD

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 PORTAFOLIO DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 OD-OS

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 PORTAFOLIO DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 NIDEK CO., LTD.

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 PORTAFOLIO DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 MEDA CO., LTD.

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 PORTAFOLIO DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 ALCON

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 PORTAFOLIO DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 ARC LASER GMBH

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 PORTAFOLIO DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 HEIDELBERG INGENIERÍA INC.

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 PORTAFOLIO DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 LIGHTMED

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 PORTAFOLIO DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 LUMIBIRD MÉDICO

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 PORTAFOLIO DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 NORLASE

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 PORTAFOLIO DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 AEON MEDITEC

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 PORTAFOLIO DE PRODUCTOS

26.15.5 ACONTECIMIENTOS RECIENTES

26.16 SIMOVISION BV (UNA EMPRESA DE HILCO VISION)

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 PORTAFOLIO DE PRODUCTOS

26.16.5 ACONTECIMIENTOS RECIENTES

26.17 CORP. COHERENTE

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 PORTAFOLIO DE PRODUCTOS

26.17.5 ACONTECIMIENTOS RECIENTES

26.18 CORPORACIÓN MODULIGHT

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 PORTAFOLIO DE PRODUCTOS

26.18.5 ACONTECIMIENTOS RECIENTES

26.19 BAUSCH + LOMB

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 PORTAFOLIO DE PRODUCTOS

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 JOHNSON & JOHNSON SERVICES, INC.

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 PORTAFOLIO DE PRODUCTOS

26.20.5 ACONTECIMIENTOS RECIENTES

26.21 HAAG-STREIT

26.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.21.2 ANÁLISIS DE INGRESOS

26.21.3 PRESENCIA GEOGRÁFICA

26.21.4 PORTAFOLIO DE PRODUCTOS

26.21.5 ACONTECIMIENTOS RECIENTES

26.22 SISTEMAS OFTÁLMICOS DE ZIEMER

26.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.22.2 ANÁLISIS DE INGRESOS

26.22.3 PRESENCIA GEOGRÁFICA

26.22.4 PORTAFOLIO DE PRODUCTOS

26.22.5 ACONTECIMIENTOS RECIENTES

26.23 KONINKLIJKE PHILIPS NV

26.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.23.2 ANÁLISIS DE INGRESOS

26.23.3 PRESENCIA GEOGRÁFICA

26.23.4 PORTAFOLIO DE PRODUCTOS

26.23.5 ACONTECIMIENTOS RECIENTES

26.24 BOSTON SCIENTIFIC CORPORATION O SUS AFILIADOS

26.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.24.2 ANÁLISIS DE INGRESOS

26.24.3 PRESENCIA GEOGRÁFICA

26.24.4 PORTAFOLIO DE PRODUCTOS

26.24.5 ACONTECIMIENTOS RECIENTES

26.25 ANGIODINÁMICA

26.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.25.2 ANÁLISIS DE INGRESOS

26.25.3 PRESENCIA GEOGRÁFICA

26.25.4 PORTAFOLIO DE PRODUCTOS

26.25.5 ACONTECIMIENTOS RECIENTES

26.26 CRIOVIDA

26.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.26.2 ANÁLISIS DE INGRESOS

26.26.3 PRESENCIA GEOGRÁFICA

26.26.4 PORTAFOLIO DE PRODUCTOS

26.26.5 ACONTECIMIENTOS RECIENTES

26.27 LASOS LASERTECHNIK GMBH

26.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.27.2 ANÁLISIS DE INGRESOS

26.27.3 PRESENCIA GEOGRÁFICA

26.27.4 PORTAFOLIO DE PRODUCTOS

26.27.5 ACONTECIMIENTOS RECIENTES

26.28 FUJIKURA LTD.

26.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.28.2 ANÁLISIS DE INGRESOS

26.28.3 PRESENCIA GEOGRÁFICA

26.28.4 PORTAFOLIO DE PRODUCTOS

26.28.5 ACONTECIMIENTOS RECIENTES

26.29 STRYKER

26.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.29.2 ANÁLISIS DE INGRESOS

26.29.3 PRESENCIA GEOGRÁFICA

26.29.4 PORTAFOLIO DE PRODUCTOS

26.29.5 ACONTECIMIENTOS RECIENTES

26.3 FOTOMEDEX

26.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.30.2 ANÁLISIS DE INGRESOS

26.30.3 PRESENCIA GEOGRÁFICA

26.30.4 PORTAFOLIO DE PRODUCTOS

26.30.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.