Global Medical Oxygen Cylinder Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.09 Billion

USD

8.58 Billion

2025

2033

USD

5.09 Billion

USD

8.58 Billion

2025

2033

| 2026 –2033 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Segmentación del mercado global de cilindros de oxígeno médico, por producto (concentradores y cilindros de oxígeno portátiles, concentradores y cilindros de oxígeno estacionarios y concentradores y cilindros de oxígeno), tecnología (flujo continuo y flujo pulsado), usuario final (atención domiciliaria y no domiciliaria), tamaño (10 L, 40 L, 50 L y 100 L), tipo de cilindro (fijo y portátil), aplicación (sala de urgencias, quirófano, departamento de neumología y hogar) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de cilindros de oxígeno médico

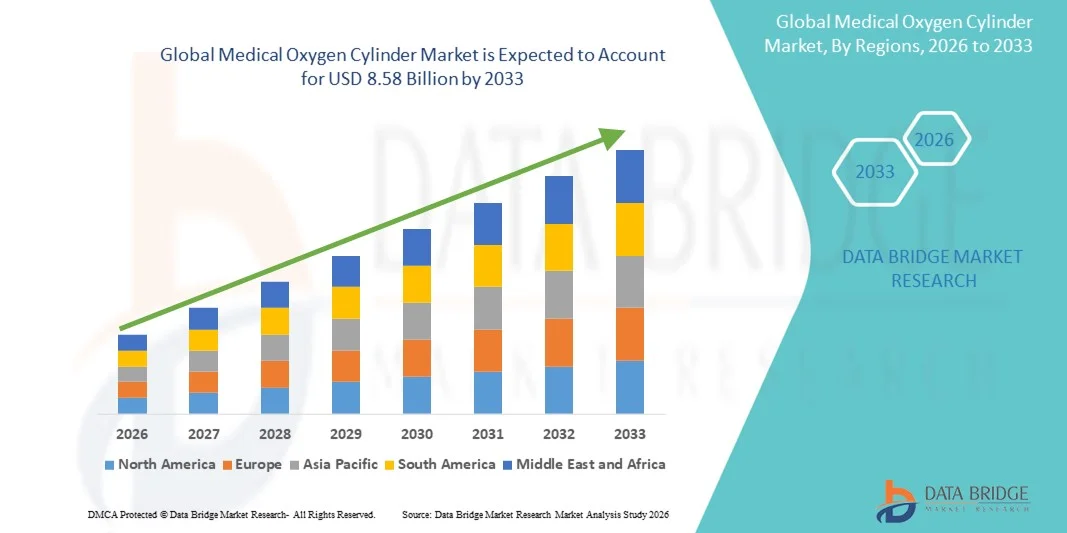

- El tamaño del mercado mundial de cilindros de oxígeno médico se valoró en USD 5.09 mil millones en 2025 y se espera que alcance los USD 8.58 mil millones para 2033 , con una CAGR de 6,76% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades respiratorias, la creciente demanda de atención médica domiciliaria y los avances en las tecnologías de gases médicos, lo que conduce a una mayor disponibilidad, seguridad y portabilidad de los cilindros de oxígeno médico tanto en entornos clínicos como domésticos.

- Además, la creciente concienciación sobre la oxigenoterapia para pacientes con enfermedad pulmonar obstructiva crónica (EPOC), recuperación de COVID-19 y otras afecciones respiratorias está consolidando los cilindros de oxígeno medicinal como equipos sanitarios esenciales. Estos factores convergentes están acelerando la adopción de soluciones de cilindros de oxígeno medicinal, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de cilindros de oxígeno médico

- Los cilindros de oxígeno médico, esenciales para almacenar y suministrar oxígeno de grado médico en hospitales, clínicas y entornos de atención domiciliaria, son cada vez más vitales debido a su papel fundamental en el tratamiento de enfermedades respiratorias, atención de emergencia y oxigenoterapia a largo plazo para enfermedades crónicas.

- La creciente demanda de cilindros de oxígeno medicinal se debe principalmente a la creciente prevalencia de enfermedades respiratorias (como la EPOC y la neumonía), la creciente adopción de la atención médica domiciliaria y la necesidad de sistemas de suministro de oxígeno fiables tanto en los mercados desarrollados como en los emergentes. Las innovaciones en curso, como los materiales ligeros y las tecnologías de válvulas más seguras, están acelerando aún más su adopción en el mercado.

- Norteamérica dominó el mercado de cilindros de oxígeno medicinal, con la mayor participación en los ingresos, de aproximadamente el 40 % en 2025, gracias a una infraestructura sanitaria consolidada, un alto nivel de conocimiento por parte de los pacientes y una sólida presencia de fabricantes líderes de equipos de gases medicinales. Estados Unidos representó la mayor parte de los ingresos regionales debido a la amplia utilización hospitalaria y la creciente adopción de soluciones de oxigenoterapia domiciliaria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de cilindros de oxígeno médico durante el período de pronóstico, con una CAGR de alrededor del 7,8 % proyectada hasta 2033, impulsada por el aumento de las inversiones en atención médica, el aumento de la carga de enfermedades respiratorias, la expansión de la infraestructura hospitalaria y el creciente enfoque en el acceso a la oxigenoterapia en China, India y el Sudeste Asiático.

- El segmento de Flujo Continuo tuvo la mayor participación en los ingresos del 52,1% en 2025, impulsado por la alta demanda en hospitales, quirófanos y unidades de atención de emergencia que requieren un suministro constante de oxígeno.

Alcance del informe y segmentación del mercado de cilindros de oxígeno médico

|

Atributos |

Información clave del mercado de cilindros de oxígeno medicinal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Drive DeVilbiss Healthcare, Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de cilindros de oxígeno médico

Aumento de la adopción de sistemas avanzados de suministro de oxígeno médico

- Una tendencia significativa y en auge en el mercado global de cilindros de oxígeno médico es el creciente uso de cilindros de oxígeno portátiles, ligeros y de alta capacidad para hospitales, clínicas, atención domiciliaria y emergencias. Estos cilindros avanzados mejoran la movilidad del paciente, permiten la oxigenoterapia continua y apoyan la atención crítica en diversos entornos.

- Por ejemplo, en 2024, Linde Healthcare introdujo un nuevo cilindro de oxígeno portátil con medidores de flujo integrados y materiales compuestos livianos, lo que facilita que los pacientes reciban oxigenoterapia en casa.

- La adopción de cilindros de alta presión y compuestos está aumentando debido a su mayor seguridad, mayor vida útil y menores riesgos de manipulación en comparación con los cilindros de acero tradicionales.

- La creciente conciencia sobre la oxigenoterapia para enfermedades respiratorias crónicas como la EPOC, el asma y la recuperación de la COVID-19 está impulsando la demanda de cilindros de oxígeno confiables y fáciles de usar.

- Los hospitales y los proveedores de atención domiciliaria están invirtiendo cada vez más en cilindros de oxígeno avanzados para garantizar un suministro ininterrumpido y una gestión eficiente de los pacientes.

- En general, la tendencia hacia soluciones de suministro de oxígeno portátiles, eficientes y más seguras está dando forma a las prácticas clínicas y los servicios de atención médica domiciliaria a nivel mundial.

Dinámica del mercado de cilindros de oxígeno médico

Conductor

Aumento de la demanda debido a los trastornos respiratorios y al envejecimiento de la población

- La creciente prevalencia de trastornos respiratorios, sumada al aumento de la población de edad avanzada que requiere oxigenoterapia suplementaria, es un factor clave para el mercado de cilindros de oxígeno médico. Estos cilindros son esenciales en urgencias, oxigenoterapia domiciliaria y unidades de cuidados intensivos (UCI) hospitalarias.

- Por ejemplo, en 2023, un importante proveedor de atención médica en India amplió sus servicios de suministro de oxígeno a domicilio al adoptar cilindros portátiles de oxígeno médico para satisfacer la creciente demanda entre los pacientes con enfermedades respiratorias crónicas.

- La pandemia de COVID-19 destacó la importancia de la oxigenoterapia, acelerando aún más su adopción tanto en los mercados desarrollados como en los emergentes.

- La creciente conciencia sobre la salud respiratoria, las iniciativas gubernamentales para garantizar la disponibilidad de oxígeno y la expansión de la infraestructura hospitalaria están impulsando el crecimiento del mercado.

- Además, el aumento de las inversiones de los proveedores de atención médica en preparación para emergencias y equipos de cuidados críticos respalda la creciente demanda de cilindros de oxígeno médico.

Restricción/Desafío

Altos costos y desafíos en la cadena de suministro

- A pesar de la creciente demanda, el alto costo de los cilindros de oxígeno médico avanzado y los desafíos en la logística de la cadena de suministro siguen siendo barreras importantes, en particular en las regiones en desarrollo y las áreas remotas.

- Por ejemplo, algunos hospitales rurales de África informaron de una escasez intermitente de cilindros de oxígeno debido a limitaciones de transporte y fabricación, lo que afectó la atención a los pacientes.

- El mantenimiento, la infraestructura de recarga y los requisitos de cumplimiento de seguridad pueden aumentar aún más los costos operativos para los hospitales y los proveedores de atención domiciliaria.

- La variabilidad en los estándares de calidad entre fabricantes y las complejidades regulatorias en diferentes regiones también pueden limitar la adopción.

- Abordar estos desafíos mediante soluciones asequibles, una mejor gestión de la cadena de suministro y capacidades de fabricación regionales es esencial para el crecimiento sostenido en el mercado de cilindros de oxígeno médico.

Alcance del mercado de cilindros de oxígeno médico

El mercado está segmentado según el producto, la tecnología, el usuario final, el tamaño, el tipo de cilindro y la aplicación.

- Por producto

En función del producto, el mercado de cilindros de oxígeno medicinal se segmenta en concentradores y cilindros de oxígeno portátiles, concentradores y cilindros de oxígeno estacionarios y concentradores y cilindros de oxígeno. El segmento de concentradores y cilindros de oxígeno portátiles dominó la mayor cuota de mercado con un 45,3 % en 2025, impulsado por la creciente demanda de movilidad y soluciones de oxigenoterapia domiciliaria. Los pacientes con enfermedades respiratorias crónicas, como la EPOC y la fibrosis pulmonar, prefieren los dispositivos portátiles por su diseño ligero y fácil de usar. Las innovaciones tecnológicas han mejorado la duración de la batería, la producción de oxígeno y la portabilidad, lo que hace que estos dispositivos sean muy prácticos para viajes y uso diario. La creciente concienciación sobre la salud respiratoria, sumada a los reembolsos gubernamentales y la cobertura de seguros, refuerza aún más el dominio del segmento. La integración con aplicaciones móviles de salud y oxímetros de pulso permite la monitorización remota y garantiza el cumplimiento terapéutico del paciente. Los servicios de emergencia y ambulancias recurren cada vez más a los cilindros de oxígeno portátiles, lo que contribuye a la expansión del mercado. Su adopción está generalizada tanto en regiones desarrolladas como en emergentes. Además, la colaboración entre fabricantes y profesionales sanitarios para la distribución y los programas de formación mejora la confianza del consumidor. La innovación continua en tecnología de sensores y ergonomía de diseño también impulsa el crecimiento. El segmento se mantiene altamente competitivo, lo que fomenta la optimización de precios y la mejora de las funciones. En general, el segmento portátil combina comodidad, avances tecnológicos y respaldo regulatorio para seguir siendo el mayor contribuyente a los ingresos en 2025.

Se espera que el segmento de concentradores y cilindros de oxígeno estacionarios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2026 y 2033, debido a la creciente demanda en hospitales, clínicas y centros de rehabilitación que requieren un suministro ininterrumpido de oxígeno. Estos dispositivos proporcionan una alta producción de oxígeno, ideal para pacientes con afecciones respiratorias graves. Su adopción está aumentando en los mercados emergentes a medida que se expande la infraestructura sanitaria. Los diseños energéticamente eficientes, la reducción de ruido y las mejoras en la fiabilidad impulsan aún más el crecimiento. La integración con sistemas de respaldo de emergencia garantiza la atención continua al paciente. Los avances tecnológicos, como los sistemas inteligentes de monitorización y alarma, mejoran la usabilidad y la seguridad. El aumento de las iniciativas gubernamentales y la financiación para centros sanitarios fomenta su adopción. Los hospitales prefieren los sistemas estacionarios para el uso multipaciente y en aplicaciones de cuidados intensivos. Este segmento se beneficia de contratos a largo plazo con instituciones sanitarias. El desarrollo continuo de productos garantiza el cumplimiento de las normas regulatorias. Los dispositivos de oxígeno estacionarios se incluyen cada vez más en los proyectos de modernización hospitalaria. La creciente concienciación de los profesionales sanitarios sobre la seguridad del paciente contribuye a una adopción acelerada. En general, el segmento estacionario se perfila como la categoría de producto de mayor crecimiento en el mercado.

- Por tecnología

En función de la tecnología, el mercado se segmenta en flujo continuo y flujo pulsado. El segmento de flujo continuo registró la mayor participación en los ingresos, con un 52,1 %, en 2025, impulsado por la alta demanda en hospitales, quirófanos y unidades de urgencias que requieren un suministro constante de oxígeno. Los sistemas de flujo continuo son los preferidos para pacientes de cuidados agudos y críticos debido a su suministro de oxígeno fiable y constante. Son compatibles con diversos dispositivos de suministro de oxígeno, como mascarillas, cánulas y ventiladores. Los hospitales y las clínicas prefieren los sistemas de flujo continuo por su cumplimiento normativo y la seguridad del paciente. Este segmento se beneficia de innovaciones que mejoran la precisión, el rendimiento y la facilidad de uso. La integración con los sistemas de monitorización permite a los profesionales sanitarios realizar un seguimiento eficaz del uso. Los sistemas de flujo continuo se utilizan ampliamente en unidades de alta dependencia y salas de neumología. Son ideales para pacientes con enfermedades respiratorias graves. Los fabricantes siguen mejorando la portabilidad, la eficiencia energética y la durabilidad. Las guías clínicas suelen recomendar el flujo continuo para la atención respiratoria crónica y aguda. Este segmento domina tanto los mercados desarrollados como los emergentes gracias a su infraestructura sanitaria consolidada.

Se espera que el segmento Pulse Flow experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,3 %, entre 2026 y 2033, impulsada por la creciente adopción de la atención domiciliaria y la demanda de sistemas de suministro de oxígeno energéticamente eficientes. La tecnología Pulse Flow suministra oxígeno solo durante la inhalación, lo que conserva el oxígeno y la duración de la batería. Esto hace que los dispositivos sean adecuados para concentradores de oxígeno portátiles y uso ambulatorio. La integración con sensores inteligentes permite un suministro de oxígeno adaptativo basado en los patrones respiratorios del paciente. El crecimiento de los programas de terapia domiciliaria y la monitorización por telemedicina acelera la adopción. Los pacientes prefieren los dispositivos Pulse Flow por su movilidad, comodidad y rentabilidad. La mayor concienciación entre los cuidadores aumenta el potencial del mercado. Los avances tecnológicos mejoran la precisión y la fiabilidad. El aumento de las inversiones en infraestructura de atención médica domiciliaria, especialmente en Asia-Pacífico y Latinoamérica, respalda el crecimiento. Los fabricantes se están centrando en diseños ergonómicos y dispositivos compactos. Los sistemas Pulse Flow reducen los costes operativos de las terapias a largo plazo. En general, el segmento está ganando terreno rápidamente gracias a la innovación y la idoneidad para aplicaciones de atención domiciliaria.

- Por el usuario final

En función del usuario final, el mercado se segmenta en atención domiciliaria y no domiciliaria. El segmento de atención domiciliaria representó la mayor cuota de mercado en ingresos, con un 49,6%, en 2025, impulsado por el aumento de las enfermedades respiratorias crónicas y la preferencia por la oxigenoterapia domiciliaria. Pacientes y cuidadores prefieren las soluciones de atención domiciliaria por su comodidad, la reducción de las visitas al hospital y la conveniencia. Las políticas gubernamentales de reembolso y la cobertura de seguros mejoran la asequibilidad y la adopción. Los concentradores y cilindros de oxígeno portátiles se utilizan ampliamente en entornos domésticos. La integración con aplicaciones móviles de salud y sistemas de monitorización remota garantiza la adherencia y la seguridad del paciente. El crecimiento también se ve respaldado por campañas de concienciación y programas de educación para pacientes. Los dispositivos de atención domiciliaria están disponibles en múltiples tamaños y tecnologías para satisfacer las diversas necesidades de los pacientes. El creciente envejecimiento de la población y la prevalencia de la EPOC y la apnea del sueño impulsan aún más la demanda. Los fabricantes están innovando para mejorar la portabilidad, la reducción de ruido y la precisión del suministro de oxígeno. La adopción de la telesalud está en aumento, integrando soluciones inteligentes de oxigenoterapia. La expansión de la atención domiciliaria es especialmente significativa en las regiones desarrolladas con una sólida infraestructura sanitaria. En general, la atención domiciliaria sigue siendo el segmento dominante de usuarios finales.

Se espera que el segmento de atención no domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 19,5 % entre 2026 y 2033, impulsada por hospitales, clínicas y unidades de atención de emergencia que requieren sistemas de oxígeno de alta capacidad. La adopción de la atención no domiciliaria se ve impulsada por el aumento de las hospitalizaciones por enfermedades respiratorias y la necesidad de un suministro ininterrumpido de oxígeno. Los hospitales y las unidades de cuidados críticos prefieren concentradores de oxígeno estacionarios y cilindros fijos. La expansión de la infraestructura sanitaria en las regiones emergentes contribuye al crecimiento del mercado. La integración con los sistemas de monitorización de pacientes y alarmas garantiza la seguridad y el cumplimiento de las directrices clínicas. Los contratos a largo plazo y la financiación gubernamental respaldan la adopción. Los hospitales se benefician de sistemas de alta eficiencia y menores costes operativos. El crecimiento de la atención no domiciliaria se ve respaldado por innovaciones en eficiencia energética y monitorización automatizada. El segmento es crucial para la respuesta a emergencias, quirófanos y configuraciones de UCI. En general, la atención no domiciliaria es la categoría de usuario final de más rápido crecimiento.

- Por tamaño

Según el tamaño, el mercado se segmenta en cilindros de 10L, 40L, 50L y 100L. El segmento de cilindros de 10L dominó la mayor participación en los ingresos del 41.8% en 2025, impulsado por la atención domiciliaria y el uso de emergencia debido a la portabilidad, facilidad de manejo y conveniencia. Los pacientes prefieren cilindros ligeros para la movilidad y la terapia ambulatoria. Los cilindros pequeños son compatibles con concentradores de oxígeno portátiles y permiten un almacenamiento conveniente en el hogar. Los fabricantes se centran en diseños duraderos y ergonómicos. El aumento de las enfermedades respiratorias crónicas aumenta la demanda de soluciones de oxígeno portátil. La integración con oxímetros de pulso y monitoreo móvil mejora el cumplimiento del paciente. Los servicios de emergencia médica usan ampliamente cilindros de 10L para intervenciones a corto plazo. Los programas de terapia domiciliaria a menudo emplean cilindros de 10L para viajes. El diseño ligero reduce la carga del cuidador. El segmento se beneficia de la asequibilidad y la accesibilidad. Las mejoras tecnológicas respaldan la precisión y la consistencia del flujo de oxígeno. En general, los cilindros de 10L son la opción preferida para pacientes y aplicaciones de atención domiciliaria.

Se espera que el segmento de cilindros de 50L y 100L experimente la CAGR más rápida del 18,9% entre 2026 y 2033, impulsada por la adopción en hospitales e industrias donde se requiere una mayor capacidad de oxígeno. Los cilindros grandes proporcionan un suministro ininterrumpido para cuidados críticos, quirófanos y respuesta a emergencias. Los hospitales prefieren los cilindros de 50L y 100L para uso en múltiples pacientes y una menor frecuencia de recarga. La expansión de la infraestructura en los mercados emergentes respalda su adopción. Los cilindros grandes se integran con los sistemas centrales de tuberías en los hospitales. Los avances tecnológicos mejoran la seguridad y la regulación de la presión. El segmento es crítico para las unidades de alta dependencia y las salas respiratorias. Las innovaciones en fabricación reducen el peso a la vez que aumentan la durabilidad. Los acuerdos de suministro contractual con los proveedores de atención médica se están expandiendo. En general, los cilindros de gran tamaño representan el segmento de más rápido crecimiento en el mercado.

- Por tipo de cilindro

Según el tipo de cilindro, el mercado se segmenta en cilindros fijos y portátiles. El segmento de cilindros portátiles tuvo la mayor participación en los ingresos del mercado, con un 47,2%, en 2025, impulsado por la adopción de la atención domiciliaria, los servicios médicos de emergencia y las necesidades de movilidad de los pacientes. La portabilidad mejora la adherencia terapéutica y permite el suministro continuo de oxígeno durante los viajes. La integración con el flujo de pulso y la monitorización inteligente mejora la usabilidad. Los diseños ligeros y duraderos aumentan la comodidad. Los cilindros portátiles son los preferidos para la terapia ambulatoria, los centros de rehabilitación y los servicios ambulatorios. La innovación tecnológica mejora la consistencia de la producción de oxígeno y la eficiencia de la batería. Los pacientes y los cuidadores prefieren las opciones portátiles para reducir la dependencia hospitalaria. Las aprobaciones regulatorias garantizan la seguridad y la fiabilidad. El crecimiento mundial de la atención médica domiciliaria acelera la adopción. Los equipos de respuesta a emergencias adoptan ampliamente los sistemas portátiles. En general, la portabilidad impulsa el dominio del tipo de cilindro.

Se espera que el segmento de cilindros fijos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,1 %, entre 2026 y 2033, impulsada por la expansión de la infraestructura hospitalaria y la alta demanda de oxígeno. Los cilindros fijos son ideales para quirófanos, UCI y departamentos de neumología. Los hospitales requieren un suministro ininterrumpido y una administración de gran volumen. La integración con las tuberías centrales de oxígeno garantiza la eficiencia y la seguridad. El crecimiento se ve impulsado por las inversiones en infraestructura de cuidados críticos. Las mejoras tecnológicas incluyen la monitorización automatizada y la regulación de la presión. Los contratos hospitalarios a largo plazo respaldan la expansión. Los cilindros fijos de gran capacidad reducen la carga operativa y la frecuencia de recarga. Los centros de atención médica de emergencia en los países en desarrollo impulsan el crecimiento. En general, los cilindros fijos son el segmento de tipo de más rápido crecimiento en entornos institucionales.

- Por aplicación

Sobre la base de la aplicación, el mercado está segmentado en Sala de Emergencias, Quirófano, Departamento de Respiración y Hogar. El segmento del Departamento de Respiración dominó la mayor participación en los ingresos del 43,5% en 2025, impulsado por la alta prevalencia de enfermedades respiratorias y los requisitos de oxigenoterapia continua. Los hospitales y las clínicas dependen de cilindros de alta capacidad para múltiples pacientes. La integración con los sistemas de monitorización garantiza la seguridad y el cumplimiento de los protocolos clínicos. Las innovaciones tecnológicas, como el suministro adaptativo de oxígeno, mejoran el rendimiento. Las salas de respiración requieren una disponibilidad constante de oxígeno para cuidados críticos. Se observa una alta adopción en hospitales de los mercados desarrollados y emergentes. La prevalencia de enfermedades respiratorias crónicas impulsa la demanda. Las directrices regulatorias respaldan el suministro continuo de oxígeno en entornos clínicos. Los dispositivos se integran cada vez más con los paneles de control de monitorización de pacientes. La eficiencia y la confiabilidad son fundamentales para las aplicaciones hospitalarias. En general, los departamentos de respiración siguen siendo el segmento de aplicación dominante.

Se espera que el segmento Hogares experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,4 %, entre 2026 y 2033, impulsada por el aumento de la oxigenoterapia domiciliaria, la concienciación de los pacientes y la adopción de dispositivos portátiles. Los sistemas de telesalud y monitorización móvil mejoran la adherencia. La comodidad y la independencia fomentan la adopción en el hogar. Los cilindros de oxígeno portátiles se utilizan cada vez más en programas de rehabilitación ambulatoria y domiciliaria. El crecimiento de la atención domiciliaria se ve respaldado por reembolsos gubernamentales y pólizas de seguro. Los diseños ergonómicos y ligeros aumentan la usabilidad. La integración con la tecnología de flujo pulsátil garantiza un suministro eficiente de oxígeno. El aumento de las enfermedades respiratorias crónicas y el envejecimiento de la población impulsan la demanda. La asequibilidad y la accesibilidad en las regiones emergentes respaldan un rápido crecimiento. Las mejoras tecnológicas, como la integración y la monitorización de aplicaciones, aceleran aún más la adopción. En general, los hogares representan el segmento de aplicaciones de más rápido crecimiento.

Análisis regional del mercado de cilindros de oxígeno médico

- América del Norte dominó el mercado de cilindros de oxígeno médico con la mayor participación en los ingresos de aproximadamente el 40 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta conciencia de los pacientes y una fuerte presencia de los principales fabricantes de equipos de gases médicos.

- El crecimiento de la región está impulsado por la amplia utilización de los hospitales, la creciente adopción de soluciones de oxigenoterapia domiciliaria y la creciente integración de los sistemas de suministro de oxígeno en los programas de atención respiratoria crónica.

- El alto gasto en atención médica, la infraestructura hospitalaria avanzada y la creciente demanda de cilindros de oxígeno portátiles y fáciles de usar refuerzan aún más la posición de liderazgo de América del Norte.

Análisis del mercado de cilindros de oxígeno médico en EE. UU.

El mercado estadounidense de cilindros de oxígeno medicinal representó la mayor parte de los ingresos regionales en 2025, impulsado por su uso generalizado en hospitales, clínicas y centros de atención médica domiciliaria. La creciente prevalencia de enfermedades respiratorias crónicas, sumada a la mayor concienciación sobre los beneficios de la oxigenoterapia, está impulsando el crecimiento del mercado. Además, la presencia de importantes fabricantes de equipos de gases medicinales y unas sólidas redes de distribución consolidan aún más la posición en el mercado estadounidense.

Análisis del mercado europeo de cilindros de oxígeno médico

Se proyecta que el mercado europeo de cilindros de oxígeno medicinal crecerá de forma constante durante el período de pronóstico, impulsado por la creciente concienciación de los pacientes, sistemas de salud consolidados y la creciente demanda de oxigenoterapia domiciliaria. Países como Alemania, Francia y el Reino Unido están experimentando la adopción de cilindros de oxígeno portátiles y avanzados en hospitales y centros de atención domiciliaria.

Análisis del mercado de cilindros de oxígeno médico en el Reino Unido

Se espera que el mercado británico de cilindros de oxígeno medicinal registre un crecimiento notable, impulsado por la creciente prevalencia de trastornos respiratorios, la expansión de los servicios de atención domiciliaria y las iniciativas gubernamentales que promueven el acceso a la oxigenoterapia. La adopción de cilindros de oxígeno ligeros y portátiles en hospitales y centros de atención domiciliaria está impulsando la demanda del mercado.

Análisis del mercado alemán de cilindros de oxígeno medicinal

Se espera que el mercado alemán de cilindros de oxígeno medicinal se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la sólida infraestructura sanitaria del país, el aumento de la incidencia de enfermedades respiratorias crónicas y la apuesta por sistemas avanzados de suministro de gases medicinales. Los hospitales y los proveedores de atención domiciliaria están adoptando cada vez más cilindros de oxígeno modernos y seguros para la atención de los pacientes.

Análisis del mercado de cilindros de oxígeno médico en Asia-Pacífico

Se espera que el mercado de cilindros de oxígeno médico de Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada de alrededor del 7,8 % hasta 2033. El crecimiento está impulsado por el aumento de las inversiones en atención médica, el incremento de la carga de enfermedades respiratorias, la expansión de la infraestructura hospitalaria y el creciente enfoque en mejorar el acceso a la oxigenoterapia en países como China, India y el Sudeste Asiático.

Análisis del mercado de cilindros de oxígeno medicinal en Japón

El mercado japonés de cilindros de oxígeno medicinal está cobrando impulso debido a la creciente demanda de oxigenoterapia domiciliaria y soluciones avanzadas de cuidado respiratorio. Hospitales y clínicas están adoptando cilindros de oxígeno modernos para una gestión eficiente de los pacientes, respaldados por un sistema de salud tecnológicamente avanzado y el crecimiento de la población de edad avanzada.

Análisis del mercado de cilindros de oxígeno médico en China

El mercado chino de cilindros de oxígeno medicinal representó una importante cuota de ingresos en Asia-Pacífico en 2025, impulsado por la creciente incidencia de enfermedades respiratorias, el aumento de camas hospitalarias y el sólido apoyo gubernamental a los programas de oxigenoterapia. La adopción de cilindros de oxígeno portátiles y estacionarios se está expandiendo en hospitales, clínicas y centros de atención domiciliaria, lo que impulsa aún más el crecimiento del mercado.

Cuota de mercado de cilindros de oxígeno médico

La industria de cilindros de oxígeno médico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Drive DeVilbiss Healthcare, Inc. (EE. UU.)

• Oxygen Plus Medical Inc. (EE. UU.)

• Praxair, Inc. (EE. UU.)

• Air Liquide SA (Francia)

• Linde plc (Irlanda)

• Becton, Dickinson and Company (EE. UU.)

• Invacare Corporation (EE. UU

.) • Chart Industries, Inc. (EE. UU.)

• Philips Respironics (Países Bajos)

• Respironics, Inc. (EE. UU.)

• Medline Industries, Inc. (EE. UU.)

• Fisher & Paykel Healthcare (Nueva Zelanda)

• Harvard Apparatus (EE. UU.)

• GCE Group AB (Suecia)

• Caire Inc. (EE. UU.)

Últimos avances en el mercado mundial de cilindros de oxígeno médico

- En diciembre de 2022, Air Liquide inauguró una nueva planta de oxígeno y una estación de llenado de cilindros en Maharashtra, India. Esta nueva unidad de separación de aire (ASU) y una estación de llenado de cilindros (CFS) tienen una capacidad de producción de 70 toneladas diarias y permiten llenar 3000 cilindros de oxígeno médico al día. Esta instalación se creó para apoyar a centros de salud y pymes en la gestión de la creciente demanda de oxígeno debido a enfermedades respiratorias y la mejora de la infraestructura sanitaria. El aumento de la capacidad de producción mejora la fiabilidad del suministro local y reduce la necesidad de transportar cilindros a largas distancias, especialmente en centros de salud.

- En mayo de 2024, DelveInsight Business Research LLP informó que el mercado mundial de cilindros de oxígeno medicinal se está acelerando significativamente debido al aumento de las enfermedades respiratorias y la población de edad avanzada, destacando que los fabricantes están mejorando cada vez más la seguridad, la portabilidad y la usabilidad de los cilindros mediante innovaciones en sus productos. Este avance subraya una transición en toda la industria hacia cilindros de oxígeno más fáciles de usar y clínicamente adaptables para diversos entornos sanitarios, como hospitales, ambulancias y atención domiciliaria.

- En enero de 2024, Linde plc, en colaboración con Air Liquide Medical Systems, lanzó una nueva gama de cilindros ligeros de gases medicinales "Linde Light", diseñados para facilitar su portabilidad y manejo por parte de los profesionales sanitarios en entornos clínicos y de urgencias. Estos cilindros ligeros reducen la tensión física del personal sanitario y mejoran la eficiencia operativa en hospitales y centros de atención.

- En marzo de 2024, Air Products and Chemicals, Inc. firmó una alianza estratégica con Medtronic para desarrollar y comercializar soluciones avanzadas de gases medicinales, con el objetivo de mejorar la seguridad del paciente y la eficiencia operativa en centros de salud. Esta colaboración combina la experiencia de Air Products en gases medicinales con las soluciones clínicas de Medtronic, lo que supone una mayor integración de los sistemas de suministro de oxígeno en los flujos de trabajo de atención al paciente.

- En septiembre de 2024, el Ministro Principal de Arunachal Pradesh inauguró una planta de oxígeno médico líquido (OML) a gran escala y un centro de recarga de cilindros en varias ubicaciones de la India. Esta planta cuenta con una capacidad de almacenamiento de 10.000 litros y la posibilidad de recargar hasta 40 cilindros simultáneamente. La instalación incluye servicios integrados de UCI y atención de urgencias, lo que mejora significativamente el acceso regional al oxígeno médico para pacientes críticos.

- En octubre de 2024, Unitaid anunció una iniciativa regional de fabricación de oxígeno médico en África subsahariana, denominada Programa de África Oriental sobre Acceso al Oxígeno (EAPOA), con un presupuesto de 22 millones de dólares. Esta iniciativa busca triplicar la capacidad local de producción de oxígeno y reducir los precios hasta en un 27 %, aumentando así la disponibilidad de cilindros de oxígeno y equipos relacionados para hospitales y clínicas en regiones desatendidas.

- En febrero de 2025, la Comisión de Salud Global de The Lancet sobre Seguridad del Oxígeno Médico publicó un informe que estimaba que casi 5000 millones de personas carecen de acceso confiable al oxígeno médico en todo el mundo y recomendaba una inversión anual de aproximadamente 6800 millones de dólares para cerrar esta brecha. El informe destaca los desafíos de la infraestructura sanitaria mundial y promueve una mayor inversión en las cadenas de suministro y los sistemas de distribución de cilindros de oxígeno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.