Global Medical Practice Management Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.87 Billion

USD

18.08 Billion

2024

2032

USD

8.87 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 8.87 Billion | |

| USD 18.08 Billion | |

| % | |

|

Segmentación del mercado global de software de gestión de consultorios médicos por tipo de producto (integrado e independiente), componente (software y servicios), modalidad de entrega (local/de escritorio, web y en la nube), usuario final (médico, farmacéutico, laboratorio de diagnóstico, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de software de gestión de consultorios médicos

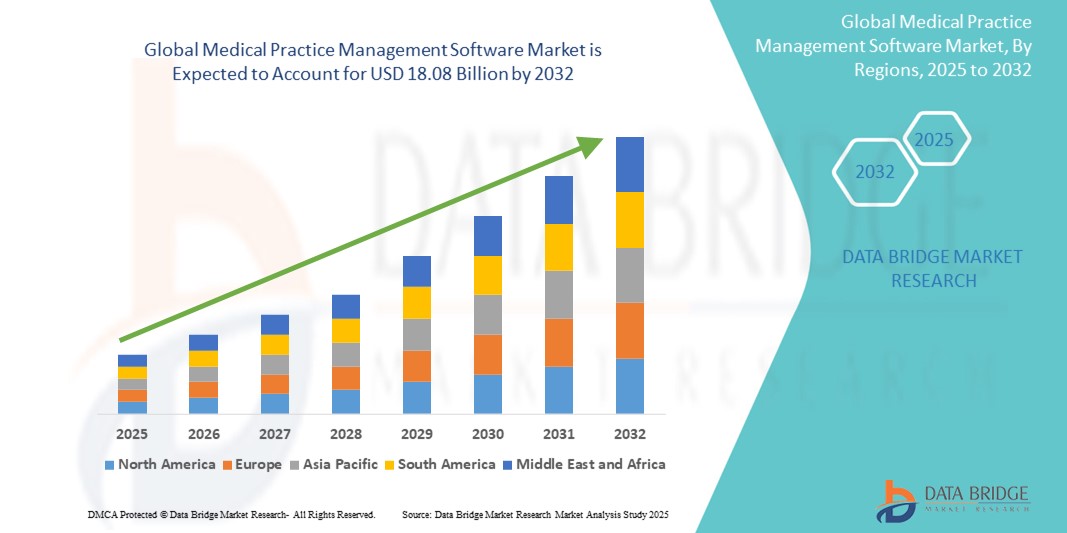

- El tamaño del mercado global de software de gestión de prácticas médicas se valoró en USD 8.87 mil millones en 2024 y se espera que alcance los USD 18.08 mil millones para 2032 , con una CAGR del 9,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente necesidad de una gestión eficiente del flujo de trabajo, documentación electrónica y automatización administrativa en las prácticas de atención médica, lo que impulsa su adopción en clínicas y hospitales de todo el mundo.

- Además, la creciente demanda de soluciones integradas que agilicen la programación, la facturación y el cumplimiento de las citas de los pacientes está consolidando el software de gestión de consultorios médicos como una herramienta esencial en los entornos sanitarios modernos. Estos factores convergentes están acelerando la transformación digital del sector, impulsando así significativamente su crecimiento.

Análisis del mercado de software de gestión de consultorios médicos

- El software de gestión de prácticas médicas (MPMS), diseñado para optimizar las tareas administrativas y operativas en los centros de atención médica, se está volviendo cada vez más esencial en las prácticas médicas pequeñas y grandes debido a su capacidad para mejorar la eficiencia del flujo de trabajo, reducir la carga administrativa y mejorar la gestión de los pacientes.

- La creciente demanda de MPMS está impulsada principalmente por la digitalización de los sistemas de atención médica, el aumento del volumen de pacientes y la necesidad de soluciones integradas que gestionen la programación, la facturación, los informes y el cumplimiento de las normas regulatorias.

- América del Norte dominó el mercado de software de gestión de prácticas médicas con la mayor participación en los ingresos del 43 % en 2024, impulsada por una infraestructura de atención médica bien establecida, iniciativas gubernamentales de apoyo para la adopción de registros médicos electrónicos y una alta penetración de soluciones de TI en las instalaciones médicas, particularmente en los EE. UU., donde las prácticas pequeñas y medianas recurren cada vez más a plataformas MPMS basadas en la nube.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de software de gestión de prácticas médicas durante el período de pronóstico debido a la expansión del acceso a la atención médica, las crecientes inversiones en infraestructura de TI de salud y la creciente demanda de soluciones de práctica rentables.

- El segmento basado en la nube dominó el mercado de software de gestión de prácticas médicas con una participación de mercado del 46,3 % en 2024, impulsado por su escalabilidad, menores costos iniciales, accesibilidad remota y la creciente preferencia entre los proveedores de atención médica por soluciones flexibles y seguras.

Alcance del informe y segmentación del mercado de software de gestión de prácticas médicas

|

Atributos |

Perspectivas clave del mercado del software de gestión de consultorios médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del software de gestión de consultorios médicos

Soluciones basadas en la nube y automatización impulsada por IA que transforman la administración de la atención médica

- Una tendencia significativa y en auge en el mercado global de software de gestión de consultorios médicos (MPMS) es la transición generalizada hacia soluciones basadas en la nube integradas con inteligencia artificial (IA) y aprendizaje automático. Esta transformación está revolucionando la forma en que los consultorios médicos gestionan la programación, la facturación, la comunicación con los pacientes y la generación de informes.

- Por ejemplo, Athenahealth y AdvancedMD ofrecen robustas plataformas basadas en la nube que aprovechan la IA para automatizar recordatorios de citas, optimizar los ciclos de facturación y generar información útil a partir de datos clínicos y financieros. Estas capacidades optimizan la eficiencia administrativa y mejoran la interacción con los pacientes.

- Las soluciones MPMS con IA pueden predecir inteligentemente el riesgo de inasistencia, recomendar la programación óptima y detectar anomalías en la facturación o la codificación. Esto ayuda a reducir la pérdida de ingresos y agilizar las operaciones diarias. Kareo, por ejemplo, incorpora herramientas inteligentes de programación y optimización de la facturación basadas en análisis predictivo.

- La integración en la nube también garantiza la escalabilidad, las actualizaciones automáticas y la accesibilidad remota, lo cual resulta especialmente valioso para consultorios con múltiples ubicaciones o proveedores con componentes de telesalud. Las interfaces unificadas basadas en la nube permiten una coordinación fluida entre las funciones de recepción, clínicas y administrativas, lo que mejora la eficiencia general del flujo de trabajo.

- Esta tendencia hacia plataformas MPMS inteligentes y nativas de la nube está transformando las expectativas de las operaciones de las clínicas, ya que los proveedores buscan soluciones flexibles, seguras y automatizadas. Empresas como eClinicalWorks están ampliando su oferta con herramientas de documentación basadas en IA y módulos integrados de interacción con el paciente para satisfacer las cambiantes necesidades de los proveedores.

- La demanda de MPMS basado en la nube con funciones de automatización inteligente está creciendo rápidamente tanto en los grandes sistemas de atención médica como en las prácticas independientes, impulsada por la creciente complejidad regulatoria, el impulso a la interoperabilidad y la necesidad de resiliencia operativa en entornos de atención dinámicos.

Dinámica del mercado del software de gestión de consultorios médicos

Conductor

Crecientes necesidades de digitalización y optimización del flujo de trabajo en la atención médica

- El impulso global hacia la digitalización de la atención médica, junto con la necesidad de optimizar los flujos de trabajo de las prácticas, es un impulsor importante para la adopción de software de gestión de la práctica médica.

- Por ejemplo, en 2024, DrChrono introdujo herramientas impulsadas por IA que admiten verificaciones de elegibilidad en tiempo real, captura automatizada de cargos e informes avanzados, lo que reduce la carga de trabajo administrativa y mejora la eficiencia del ciclo de ingresos.

- Con el creciente volumen de pacientes y la complejidad en la administración de la atención médica, MPMS ofrece capacidades como programación de citas, verificación de seguros, procesamiento de reclamos y cumplimiento normativo, todo desde una única plataforma.

- A medida que los proveedores buscan reducir la carga administrativa, mejorar la precisión y garantizar reembolsos oportunos, las plataformas MPMS se han convertido en herramientas esenciales para la optimización de la práctica.

- El aumento de los servicios de telemedicina y los modelos de atención basados en el valor impulsa aún más la demanda de MPMS integrados y basados en la nube que admitan visitas virtuales fluidas, documentación y seguimientos.

- Además, los incentivos gubernamentales y los mandatos regulatorios para la adopción de registros médicos electrónicos (EHR) están alentando a los proveedores de atención médica a implementar soluciones MPMS complementarias para una mejor alineación clínica y financiera.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y altos costos de implementación

- A pesar de sus numerosos beneficios, la adopción de MPMS se ve desafiada por preocupaciones sobre la privacidad de los datos, los riesgos de ciberseguridad y los altos costos iniciales asociados con la implementación y la capacitación.

- Los datos médicos son altamente sensibles y cualquier filtración puede acarrear graves repercusiones legales y financieras. El cumplimiento de normativas como la HIPAA en EE. UU. y el RGPD en Europa requiere rigurosos protocolos de protección de datos, cuya implementación puede resultar compleja y costosa para las clínicas más pequeñas.

- Por ejemplo, las clínicas más pequeñas suelen tener dificultades para asignar recursos a infraestructuras seguras en la nube, la capacitación del personal y el mantenimiento continuo del software. Además, la integración con sistemas de HCE existentes o aplicaciones de terceros puede ser técnicamente compleja y requerir mucho tiempo.

- Si bien los principales proveedores como NextGen Healthcare y Allscripts enfatizan su compromiso con la seguridad de los datos y ofrecen plataformas listas para el cumplimiento, algunos proveedores siguen siendo escépticos con respecto al almacenamiento de información de los pacientes en la nube.

- Para superar estas barreras, los proveedores ofrecen modelos de precios modulares, mejor soporte al usuario y funciones de cifrado y autenticación más robustas. Sin embargo, la necesidad de cumplimiento normativo e inversiones iniciales sigue siendo un obstáculo para la adopción a gran escala, especialmente en mercados en desarrollo o entre proveedores con presupuestos ajustados.

Alcance del mercado del software de gestión de consultorios médicos

El mercado está segmentado según el tipo de producto, componente, modo de entrega y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de software de gestión de consultorios médicos se segmenta en soluciones integradas e independientes. El segmento integrado obtuvo la mayor cuota de mercado en 2024, debido a la creciente demanda de soluciones integrales que combinan funcionalidades clínicas, financieras y administrativas en una única plataforma. Los sistemas integrados optimizan el intercambio de datos entre los módulos de Historia Clínica Electrónica (HCE), facturación y programación, mejorando la eficiencia del flujo de trabajo y minimizando la redundancia.

Se prevé que el segmento de clínicas independientes experimente el mayor crecimiento entre 2025 y 2032, especialmente entre las clínicas pequeñas e independientes que buscan herramientas rentables y personalizables. Las soluciones independientes permiten a las clínicas implementar de forma selectiva funciones como la facturación o la programación de citas sin los costes adicionales que supone una integración completa, lo que proporciona flexibilidad y simplifica los requisitos de formación del personal.

- Por componente

Según sus componentes, el mercado de software de gestión de consultorios médicos se segmenta en software y servicios. El segmento de software dominó el mercado en 2024, impulsado por la creciente digitalización de las operaciones sanitarias y la adopción generalizada de plataformas web y en la nube. Estas herramientas de software son esenciales para automatizar las tareas de atención al cliente, gestionar reclamaciones, reducir el papeleo y garantizar la precisión de los datos.

Se proyecta un rápido crecimiento del segmento de servicios durante el período de pronóstico, debido a la creciente demanda de soporte de implementación, personalización de sistemas, capacitación y asistencia técnica continua. A medida que más consultorios adoptan herramientas MPMS avanzadas, los proveedores de servicios desempeñan un papel crucial para garantizar una integración fluida y el cumplimiento de las regulaciones sanitarias en constante evolución.

- Por modo de entrega

Según el modo de entrega, el mercado de software de gestión de consultorios médicos se segmenta en soluciones locales/de escritorio, web y en la nube. El segmento en la nube lideró el mercado con un 46,3 % en 2024, captando la mayor cuota de ingresos gracias a su escalabilidad, bajos costos iniciales y accesibilidad remota. Las plataformas en la nube son cada vez más preferidas por las pequeñas y medianas clínicas por sus actualizaciones automáticas, capacidad de respaldo de datos y menor carga de mantenimiento de TI.

Se prevé que el segmento web experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su compatibilidad con múltiples dispositivos y la facilidad de acceso a través de navegadores de internet. Los MPMS web ofrecen un equilibrio entre funcionalidad y asequibilidad, lo que atrae una creciente adopción en los mercados emergentes de la salud.

- Por el usuario final

En función del usuario final, el mercado de software de gestión de consultorios médicos se segmenta en médicos, farmacéuticos, laboratorios de diagnóstico y otros. El segmento de médicos dominó el mercado en 2024, representando la mayor participación en los ingresos, ya que las herramientas MPMS se utilizan ampliamente en consultorios privados, clínicas ambulatorias y centros de atención especializada para la gestión de citas, recetas y facturación.

Se prevé que el segmento de laboratorios de diagnóstico crezca a su ritmo más rápido hasta 2032, impulsado por la necesidad de una programación eficiente de las consultas, el seguimiento de los resultados de las pruebas y la integración con los sistemas de Historia Clínica Electrónica (HCE). La creciente demanda de digitalización y automatización de laboratorios está impulsando a los laboratorios a adoptar plataformas MPMS adaptadas para la gestión de muestras y el seguimiento del cumplimiento normativo.

Análisis regional del mercado de software de gestión de consultorios médicos

- América del Norte dominó el mercado de software de gestión de prácticas médicas con la mayor participación en los ingresos del 43 % en 2024, impulsada por una infraestructura de atención médica bien establecida, iniciativas gubernamentales de apoyo para la adopción de registros médicos electrónicos y una alta penetración de soluciones de TI en las instalaciones médicas, particularmente en los EE. UU., donde las prácticas pequeñas y medianas recurren cada vez más a plataformas MPMS basadas en la nube.

- Los proveedores de la región priorizan las plataformas integradas que mejoran la eficiencia administrativa, respaldan modelos de atención basados en el valor y garantizan el cumplimiento de regulaciones como HIPAA.

- Esta fuerte presencia en el mercado se ve respaldada además por un alto gasto en atención médica, una fuerza laboral médica digitalmente madura y la innovación continua de proveedores regionales que ofrecen soluciones MPMS basadas en la nube y con tecnología de IA adaptadas a las necesidades de las pequeñas prácticas y los grandes sistemas de atención médica.

Análisis del mercado de software de gestión de consultorios médicos en EE. UU.

El mercado estadounidense de software de gestión de consultorios médicos captó la mayor participación en los ingresos, con un 83%, en 2024 en Norteamérica, impulsado por la avanzada infraestructura sanitaria del país, las altas tasas de adopción de HCE y los estrictos mandatos regulatorios como HIPAA y MACRA. Los consultorios de todo Estados Unidos invierten cada vez más en soluciones MPMS para optimizar las operaciones, mejorar la gestión del ciclo de ingresos y cumplir con los requisitos de cumplimiento. La amplia integración de plataformas basadas en la nube y la automatización basada en IA impulsa aún más su adopción tanto en los grandes sistemas sanitarios como en los consultorios independientes.

Análisis del mercado europeo de software de gestión de consultas médicas

Se proyecta que el mercado europeo de software de gestión de consultorios médicos se expandirá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por iniciativas de salud digital impulsadas por los gobiernos, la creciente necesidad de optimizar los flujos de trabajo y la creciente presión sobre los sistemas de salud para mejorar la eficiencia administrativa. Ante el creciente énfasis en la protección de datos bajo el RGPD, los proveedores están recurriendo a plataformas MPMS que ofrecen soluciones seguras y compatibles. La demanda está creciendo en consultorios públicos y privados, especialmente en Europa Occidental, donde los ecosistemas de salud digital integrados se están convirtiendo en la norma.

Análisis del mercado de software de gestión de consultas médicas en el Reino Unido

Se prevé que el mercado británico de software de gestión de consultas médicas crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por los esfuerzos nacionales para digitalizar los servicios de salud en el marco del NHS. Las consultas están adoptando MPMS para reducir la carga administrativa, respaldar los servicios de telesalud y mejorar la gestión de los pacientes. La creciente necesidad de acceso en tiempo real a los datos de los pacientes y una interoperabilidad fluida entre centros de atención está impulsando la adopción de plataformas de gestión de consultas basadas en la nube y con IA.

Análisis del mercado de software de gestión de consultorios médicos en Alemania

Se prevé una expansión constante del mercado alemán de software de gestión de consultorios médicos, impulsado por el aumento de las inversiones en TI sanitaria, las estrictas leyes de protección de datos y la demanda de soluciones escalables e interoperables. La integración de MPMS con la infraestructura telemática alemana está cobrando impulso, especialmente en entornos ambulatorios. La prioridad en la privacidad, la atención de calidad y la eficiencia en el procesamiento de reclamaciones está impulsando a los proveedores hacia sistemas de software modernos y seguros, adaptados al entorno sanitario alemán.

Análisis del mercado de software de gestión de consultorios médicos en Asia-Pacífico

Se prevé que el mercado de software de gestión de consultorios médicos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente digitalización de la atención médica, las reformas sanitarias impulsadas por los gobiernos y la expansión de las inversiones del sector privado. Países como China, India y Japón están experimentando una rápida adopción de soluciones MPMS basadas en la nube y compatibles con dispositivos móviles para atender el creciente número de pacientes y mejorar la eficiencia operativa. La demanda es especialmente alta en clínicas urbanas y hospitales privados que buscan plataformas rentables y escalables.

Análisis del mercado de software de gestión de consultorios médicos en Japón

El mercado japonés de software de gestión de consultorios médicos está cobrando impulso debido a un sistema de salud altamente urbanizado, el envejecimiento de la población y la creciente demanda de procesos administrativos optimizados. Las clínicas y hospitales japoneses están adoptando MPMS para facilitar la atención coordinada, la telemedicina y la monitorización remota. La fuerte demanda de plataformas digitales que se ajusten a los estándares de TI para la salud en Japón y su énfasis en la automatización y la seguridad de los datos son factores clave que contribuyen al crecimiento del mercado.

Análisis del mercado de software de gestión de consultorios médicos en India

El mercado indio de software de gestión de consultorios médicos representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por un sector sanitario en rápido crecimiento, iniciativas de salud digital como Ayushman Bharat y la creciente penetración de internet y las tecnologías móviles. La adopción de MPMS se está acelerando en clínicas multidisciplinarias, laboratorios de diagnóstico y consultorios individuales, con un fuerte aumento en la demanda de plataformas en la nube de bajo coste. Los proveedores locales y las startups desempeñan un papel crucial al ofrecer soluciones escalables adaptadas a las necesidades únicas del diverso ecosistema sanitario de la India.

Cuota de mercado del software de gestión de consultorios médicos

La industria del software de gestión de prácticas médicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- athenahealth (EE. UU.)

- AdvancedMD, Inc. (EE. UU.)

- eClinicalWorks (EE. UU.)

- NXGN Management, LLC. (EE. UU.)

- Veradigm LLC (EE. UU.)

- Corporación McKesson (EE. UU.)

- Tebra Technologies, Inc. (EE. UU.)

- Greenway Health, LLC (EE. UU.)

- Oracle (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Henry Schein, Inc. (EE. UU.)

- Practice Fusion, Inc. (EE. UU.)

- GE HealthCare (EE. UU.)

- CompuGroup Medical (Alemania)

- DocEngage (India)

- Practo Technologies Pvt. Ltd. (India)

¿Cuáles son los desarrollos recientes en el mercado global de software de gestión de práctica médica?

- En abril de 2023, Athenahealth introdujo nuevas mejoras basadas en IA en su plataforma de gestión de consultorios médicos, incluyendo análisis predictivos para la programación de citas de pacientes y la gestión automatizada de denegaciones de reclamaciones. Estas funciones buscan reducir la carga administrativa, mejorar la eficiencia del ciclo de ingresos y permitir que los profesionales de la salud brinden una atención más proactiva. Este desarrollo subraya el compromiso de Athenahealth de aprovechar las tecnologías avanzadas para optimizar las operaciones de los consultorios y optimizar el rendimiento financiero de consultorios médicos de todos los tamaños.

- En marzo de 2023, AdvancedMD, empresa líder en tecnología sanitaria basada en la nube, lanzó un conjunto actualizado de herramientas integradas que incluye funciones adaptadas a dispositivos móviles para la programación de citas, la admisión de pacientes y la facturación. Las mejoras buscan respaldar los modelos de atención híbridos y optimizar la comunicación entre pacientes y profesionales sanitarios. Esta iniciativa refleja el enfoque de AdvancedMD en ofrecer soluciones MPMS fáciles de usar y escalables que satisfagan las necesidades cambiantes de las consultas en un entorno sanitario digital.

- En febrero de 2023, Kareo y PatientPop —ahora operando como Tebra— anunciaron la ampliación de la funcionalidad basada en IA en su plataforma integral de gestión de consultorios médicos. La actualización incluye facturación automatizada, herramientas de interacción con el paciente y paneles de informes inteligentes, lo que ayuda a los consultorios pequeños y medianos a gestionar la atención médica y las operaciones comerciales de forma más eficiente. Este desarrollo estratégico marca la continua inversión de Tebra en soluciones MPMS accesibles e integrales, diseñadas para proveedores independientes.

- En enero de 2023, eClinicalWorks lanzó su nuevo Panel de Gestión de Consultorios, que ofrece herramientas de visualización de datos personalizables para métricas operativas como el flujo de pacientes, las tendencias de ingresos y la precisión de la facturación. Al integrar información basada en IA, esta actualización permite a los administradores de atención médica tomar decisiones basadas en datos en tiempo real. La iniciativa se alinea con el impulso general del sector hacia una gestión de consultorios basada en datos y una mejor sinergia clínico-operativa.

- En enero de 2023, NextGen Healthcare presentó NextGen Enterprise PM 6.0, que ofrece interoperabilidad mejorada, funciones de cumplimiento actualizadas y una mayor automatización para la gestión de reclamaciones y cobros. Diseñada para organizaciones de atención médica multidisciplinarias y de nivel empresarial, la plataforma prioriza la escalabilidad y la seguridad. Este desarrollo destaca el enfoque de NextGen en el soporte de entornos de atención médica complejos mediante plataformas MPMS robustas y que cumplen con las normativas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.