Global Medical Radiation Shielding Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.00 Billion

USD

1.56 Billion

2025

2033

USD

1.00 Billion

USD

1.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.56 Billion | |

| % | |

|

Segmentación del mercado global de blindaje radiológico médico, por producto (protección para resonancia magnética, blindajes, barreras, cabinas, láminas de plomo, vidrio con plomo, bloques de plomo y otros), solución (blindaje para radioterapia y diagnóstico), usuario final (hospitales, centros de diagnóstico, centros oncológicos y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de protección radiológica médica

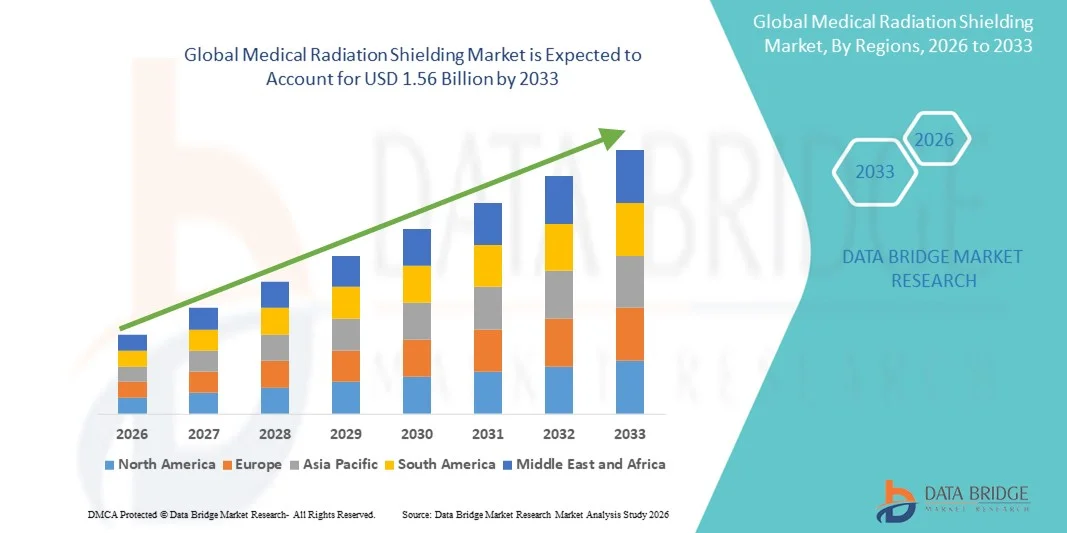

- El tamaño del mercado mundial de protección radiológica médica se valoró en USD 1.000 millones en 2025 y se espera que alcance los USD 1.560 millones en 2033 , con una CAGR del 5,75 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente uso de la radiología y las imágenes de diagnóstico y la creciente demanda de radioterapia , lo que impulsa la necesidad de materiales de protección en hospitales, centros de diagnóstico e instalaciones de imágenes.

- Además, el avance tecnológico en materiales de protección y el creciente énfasis regulatorio en la seguridad radiológica para pacientes y profesionales de la salud están estableciendo la protección radiológica como una infraestructura de seguridad crítica en las instalaciones médicas modernas.

Análisis del mercado de protección radiológica médica

- El blindaje radiológico médico, que abarca productos de blindaje de resonancia magnética, escudos, barreras, cabinas, láminas de plomo, vidrio con plomo y ladrillos de plomo, es cada vez más vital en los centros de salud modernos, incluidos hospitales, centros de diagnóstico y centros oncológicos, debido a su papel fundamental en la seguridad de los pacientes y el personal, el cumplimiento normativo y la eficiencia operativa.

- La creciente demanda de protección radiológica médica se ve impulsada principalmente por el creciente número de procedimientos de diagnóstico por imágenes, la creciente prevalencia del cáncer y las enfermedades crónicas y el creciente énfasis en la seguridad radiológica para los profesionales sanitarios y los pacientes.

- América del Norte dominó el mercado de protección contra la radiación médica con la mayor participación en los ingresos del 38,4 % en 2025, caracterizada por una infraestructura de atención médica avanzada, estrictas regulaciones de seguridad radiológica y una fuerte presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en instalaciones de protección en hospitales y centros de diagnóstico, impulsado por innovaciones en compuestos sin plomo, paneles de protección modulares y soluciones avanzadas de protección para resonancia magnética.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de protección radiológica médica durante el período de pronóstico debido a la expansión de la infraestructura de atención médica, el aumento del gasto en atención médica y la creciente adopción de tecnologías avanzadas de imágenes y radioterapia.

- El segmento de protección contra la radioterapia dominó el mercado de protección contra la radiación médica con una participación de mercado del 44,8 % en 2025, impulsado por la creciente adopción de procedimientos de radioterapia, la creciente prevalencia del cáncer y la necesidad de una protección integral de los pacientes y el personal médico durante los tratamientos de radiación de dosis alta.

Alcance del informe y segmentación del mercado de protección radiológica médica

|

Atributos |

Perspectivas clave del mercado de protección contra la radiación médica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de protección radiológica médica

Avances en soluciones de blindaje modulares y sin plomo

- Una tendencia significativa y en aceleración en el mercado mundial de protección radiológica médica es el creciente desarrollo de sistemas de protección modulares, livianos y sin plomo, que mejoran la seguridad y la flexibilidad de instalación en los centros de atención médica.

- Por ejemplo, los paneles de protección modulares sin plomo de Xstrahl permiten a los hospitales modernizar las salas de diagnóstico y terapia sin realizar grandes modificaciones estructurales, lo que reduce el tiempo y los costos de instalación.

- Las innovaciones en la ciencia de los materiales permiten que los escudos de radiación mantengan la eficacia de la protección al tiempo que minimizan el peso, lo que facilita su transporte, instalación y reposicionamiento dentro de hospitales o centros de diagnóstico.

- La integración del blindaje modular con sistemas avanzados de imágenes y radioterapia permite una adaptación perfecta a distintas configuraciones de salas y diseños de equipos, optimizando la eficiencia operativa y la seguridad.

- La creciente adopción de soluciones de protección inteligentes y basadas en IoT que monitorean la exposición a la radiación en tiempo real está mejorando la seguridad operativa y el cumplimiento en salas de imágenes y terapias con mucho tráfico.

- Los fabricantes están desarrollando cada vez más productos de protección personalizables adaptados a equipos y diseños de salas específicos, lo que permite a los hospitales optimizar la protección y minimizar el uso de material y los costos.

- Esta tendencia hacia soluciones de protección más portátiles, eficientes y respetuosas con el medio ambiente está impulsando a fabricantes como Varian y Shielding International a desarrollar productos de última generación con ergonomía y protección radiológica mejoradas.

- La demanda de soluciones de protección modulares, sin plomo y de fácil implementación está creciendo rápidamente en hospitales, centros de diagnóstico y clínicas oncológicas, a medida que las instalaciones priorizan la seguridad, el cumplimiento y la eficiencia operativa.

Dinámica del mercado de protección radiológica médica

Conductor

Aumento de la demanda debido al aumento de los procedimientos de diagnóstico y radioterapia

- El creciente número de procedimientos de diagnóstico por imágenes y radioterapia es un importante impulsor de la creciente adopción de protección radiológica médica en los centros de atención médica.

- Por ejemplo, en marzo de 2025, Siemens Healthineers introdujo nuevas soluciones de protección compatibles con resonancia magnética para centros de diagnóstico, con el objetivo de mejorar la seguridad radiológica y la eficiencia operativa.

- Los centros de atención médica se centran cada vez más en proteger a los pacientes y al personal de la exposición a la radiación ionizante, lo que hace que los productos de protección sean fundamentales para el cumplimiento de las normas de seguridad reglamentarias.

- La creciente prevalencia del cáncer y las enfermedades crónicas a nivel mundial está ampliando la necesidad de protección contra la radioterapia en los centros y hospitales oncológicos, lo que impulsa un crecimiento constante del mercado.

- La demanda también está impulsada por la expansión de la infraestructura de imágenes y terapias en regiones emergentes, donde las inversiones en soluciones de protección avanzadas están aumentando para cumplir con las normas de seguridad internacionales.

- Las crecientes iniciativas gubernamentales y la financiación para la seguridad radiológica y las mejoras de la infraestructura hospitalaria están animando a los proveedores de atención médica a adoptar soluciones de protección avanzadas.

- La creciente conciencia entre los pacientes y los profesionales de la salud sobre los riesgos de la radiación está impulsando a los hospitales y clínicas a priorizar la instalación de sistemas de protección de alta calidad.

Restricción/Desafío

Altos costos y complejidad del cumplimiento normativo

- El costo relativamente alto de los materiales de protección avanzados y su instalación pueden restringir su adopción, en particular en hospitales pequeños y centros de diagnóstico en regiones en desarrollo.

- Por ejemplo, los blindajes compuestos sin plomo con diseños modulares a menudo requieren una mayor inversión de capital en comparación con los sistemas convencionales basados en plomo, lo que limita su asequibilidad.

- Los requisitos de cumplimiento normativo para la protección radiológica son complejos y varían según la región, lo que crea desafíos para los fabricantes y los centros de atención médica a la hora de garantizar un cumplimiento constante.

- Las diferencias en los estándares internacionales de seguridad y los procesos de certificación pueden retrasar la implementación de productos, en particular en cadenas de atención médica multinacionales o en expansiones de instalaciones transfronterizas.

- Superar estos desafíos a través de soluciones rentables, marcos de cumplimiento estandarizados y educación sobre los requisitos regulatorios es esencial para el crecimiento continuo del mercado.

- La concienciación o la experiencia técnica limitadas entre el personal sanitario sobre la instalación y el mantenimiento adecuados de los productos de protección pueden reducir la eficacia operativa y la seguridad.

- Las interrupciones de la cadena de suministro o la escasez de materias primas, en particular de compuestos especializados con plomo o sin plomo, pueden retrasar la implementación del proyecto y aumentar los costos generales.

Alcance del mercado de protección contra la radiación médica

El mercado está segmentado en función del producto, la solución y el usuario final.

- Por producto

En función del producto, el mercado de protección radiológica médica se segmenta en productos de protección para resonancia magnética, protectores, barreras, cabinas, láminas de plomo, vidrio con plomo, ladrillos de plomo y otros. El segmento de protectores dominó el mercado con la mayor cuota de mercado, un 36,8%, en 2025, gracias a su versatilidad y amplia adopción en hospitales, centros de diagnóstico y clínicas oncológicas. Los protectores proporcionan una protección fiable contra rayos X y otras radiaciones ionizantes, además de ser relativamente fáciles de instalar y mantener. Son compatibles con diversas configuraciones de salas y equipos de imagenología, lo que los convierte en la opción preferida de los centros sanitarios. Los hospitales suelen priorizar los protectores por su equilibrio entre coste, protección y adaptabilidad. El crecimiento del segmento también se ve impulsado por avances tecnológicos como los protectores compuestos sin plomo, que reducen el peso y los riesgos ambientales. Los profesionales sanitarios valoran los protectores por su durabilidad a largo plazo y su cumplimiento normativo, lo que contribuye a una demanda constante.

Se prevé que el segmento de productos de blindaje para resonancia magnética (RM) experimente la tasa de crecimiento más rápida, del 19,5 %, entre 2026 y 2033, impulsada por la creciente instalación de sistemas de RM en mercados emergentes y hospitales modernos. Estos productos están diseñados para minimizar las interferencias electromagnéticas y garantizar la seguridad radiológica, lo que los hace cruciales tanto para la seguridad del paciente como para la obtención de imágenes precisas. La creciente concienciación sobre los riesgos de la radiación y las normativas de seguridad más estrictas impulsan la adopción de soluciones avanzadas de blindaje para RM. La demanda se ve impulsada aún más por la tendencia a modernizar las instalaciones existentes con blindajes compatibles con RM. Los productos de blindaje para RM también ofrecen opciones de personalización para adaptarse a diferentes modelos de escáner y diseños de salas, lo que mejora la eficiencia operativa.

- Por solución

En función de la solución, el mercado se segmenta en blindaje para radioterapia y blindaje diagnóstico. El segmento de blindaje para radioterapia dominó el mercado con la mayor participación en los ingresos, un 44,8 %, en 2025, impulsado por la creciente prevalencia del cáncer y la expansión de los centros oncológicos en todo el mundo. Estas soluciones de blindaje protegen al personal médico y a los pacientes de las altas dosis de radiación durante los procedimientos de radioterapia. Los hospitales y centros oncológicos priorizan el blindaje integral en las salas de tratamiento, incluyendo paredes, barreras y cabinas, para garantizar el cumplimiento de las normas de seguridad regulatorias. Los avances tecnológicos, como el blindaje modular y sin plomo, han hecho que el blindaje para radioterapia sea más adaptable y rentable. El segmento se beneficia de las crecientes inversiones en infraestructura de radioterapia, especialmente en las economías emergentes. Los proveedores también prefieren soluciones integradas que combinan barreras protectoras con la monitorización de la radiación en tiempo real.

Se espera que el segmento de blindaje de diagnóstico experimente la CAGR más rápida del 18,7% entre 2026 y 2033, impulsada por la rápida adopción de técnicas de imagen avanzadas como tomografías computarizadas , rayos X y medicina nuclear. El blindaje de diagnóstico es esencial para proteger al personal y a los pacientes de la exposición repetida a la radiación de baja dosis en departamentos de imágenes de alto tráfico. Los hospitales y centros de diagnóstico están modernizando cada vez más las habitaciones con vidrio de plomo, láminas de plomo y escudos móviles para cumplir con los estándares de seguridad. La creciente conciencia sobre los riesgos de la radiación ocupacional y las regulaciones de cumplimiento más estrictas están impulsando la demanda. Las innovaciones en escudos de diagnóstico ligeros y modulares también permiten una instalación más rápida y una mejor utilización del espacio. El segmento está ganando terreno en centros ambulatorios e instalaciones de diagnóstico privadas debido a su rentabilidad y facilidad de integración.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, centros oncológicos y otros. El segmento Hospitales dominó el mercado con la mayor participación en los ingresos, un 42,1%, en 2025, impulsado por el alto volumen de procedimientos tanto diagnósticos como terapéuticos que requieren protección radiológica integral. Los hospitales instalan cada vez más paneles de blindaje modulares, cabinas y vidrio emplomado para proteger a los pacientes, el personal y los visitantes. La demanda se ve impulsada por las ampliaciones de los hospitales, la adopción de equipos avanzados de imagenología y radioterapia, y el cumplimiento de estrictas normas regulatorias. Los hospitales también invierten en soluciones de blindaje personalizables para la distribución de las salas y la configuración de los equipos. La integración del blindaje modular con sistemas de monitorización de la radiación en tiempo real mejora aún más la seguridad. Los proyectos de infraestructura a gran escala de los hospitales y la financiación gubernamental respaldan el continuo dominio de este segmento.

Se prevé que el segmento de Centros de Diagnóstico experimente la tasa de crecimiento más rápida, del 20,3 %, entre 2026 y 2033, impulsada por la rápida expansión de las instalaciones de diagnóstico ambulatorio y los centros de imagenología, especialmente en zonas urbanas de economías emergentes. Estos centros requieren soluciones de blindaje compactas, portátiles y rentables debido a las limitaciones de espacio y presupuesto. El aumento del volumen de pacientes, el incremento de las iniciativas de atención médica preventiva y la creciente concienciación sobre la seguridad radiológica impulsan la demanda. Los centros de diagnóstico prefieren productos de blindaje modulares y sin plomo para una rápida instalación y el cumplimiento de las normativas de seguridad locales. Los avances tecnológicos, como las pantallas y cabinas personalizables, permiten a estos centros adoptar técnicas de imagenología modernas de forma segura. La tendencia de centros de diagnóstico independientes que ofrecen múltiples servicios de imagenología está acelerando aún más el crecimiento del mercado en este segmento.

Análisis regional del mercado de protección radiológica médica

- América del Norte dominó el mercado de protección radiológica médica con la mayor participación en los ingresos del 38,4 % en 2025, caracterizada por una infraestructura de atención médica avanzada, estrictas regulaciones de seguridad radiológica y una fuerte presencia de actores clave de la industria.

- Los proveedores de atención médica de la región priorizan las soluciones de protección avanzadas para proteger a los pacientes y al personal médico de la radiación ionizante durante los procedimientos de diagnóstico por imágenes y terapéuticos, lo que garantiza el cumplimiento de los estándares de seguridad.

- Esta adopción generalizada está respaldada además por hospitales y centros oncológicos bien establecidos, una alta conciencia de los riesgos de la radiación y una creciente demanda de soluciones de protección modulares y sin plomo, lo que establece la protección contra la radiación médica como un componente de seguridad crítico en las instalaciones de atención médica modernas.

Perspectiva del mercado de protección radiológica médica en EE. UU.

El mercado estadounidense de protección radiológica médica captó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por la rápida expansión de hospitales, centros de diagnóstico e instalaciones oncológicas. Los profesionales sanitarios priorizan cada vez más las soluciones de protección avanzadas para garantizar la seguridad de los pacientes y el personal frente a la radiación ionizante. La creciente adopción de sistemas de protección modulares, sin plomo y compatibles con resonancias magnéticas impulsa aún más el mercado. Además, las estrictas normativas federales y estatales en materia de protección radiológica y seguridad ocupacional contribuyen significativamente a la expansión del mercado. La demanda de modernización de instalaciones existentes con soluciones de protección avanzadas también impulsa el crecimiento sostenido en EE. UU.

Perspectiva del mercado europeo de protección radiológica médica

Se proyecta que el mercado europeo de blindaje radiológico médico se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones de seguridad radiológica y la creciente necesidad de protección en hospitales, centros de diagnóstico y clínicas oncológicas. La creciente urbanización y la expansión de instalaciones médicas avanzadas están impulsando la adopción de soluciones de blindaje. Los proveedores de servicios de salud europeos se están centrando en sistemas de blindaje modulares, sin plomo y que cumplen con las normas de seguridad para mejorar la eficiencia operativa. La región está experimentando un crecimiento significativo en aplicaciones diagnósticas y terapéuticas, con la integración de soluciones de blindaje tanto en nuevas construcciones como en proyectos de renovación.

Análisis del mercado de protección radiológica médica en el Reino Unido

Se prevé que el mercado británico de blindaje radiológico médico crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia a la modernización de la atención médica y la necesidad de una mejor protección radiológica. La preocupación por la exposición ocupacional y la seguridad del paciente está animando a hospitales y centros de diagnóstico a adoptar soluciones de blindaje avanzadas. Se espera que la sólida infraestructura sanitaria del Reino Unido, su sólido marco regulatorio y la creciente adopción de blindajes modulares y sin plomo sigan impulsando el crecimiento del mercado. La integración del blindaje con sistemas avanzados de imagenología y terapia es cada vez más frecuente, cumpliendo con las normas locales de cumplimiento y las expectativas de seguridad.

Análisis del mercado alemán de protección radiológica médica

Se espera que el mercado alemán de protección radiológica médica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los riesgos de la radiación y la creciente demanda de soluciones de protección tecnológicamente avanzadas y ecológicas. La sólida infraestructura sanitaria alemana y su enfoque en la innovación promueven su adopción en hospitales, centros de diagnóstico e instalaciones oncológicas. Los sistemas de protección modulares y los productos compatibles con resonancias magnéticas están ganando terreno gracias a su facilidad de instalación y flexibilidad operativa. Los proveedores también priorizan las soluciones sostenibles y que cumplen con las normas de seguridad, alineándose con las normas ambientales y las expectativas de los consumidores locales.

Análisis del mercado de protección radiológica médica en Asia-Pacífico

Se prevé que el mercado de blindaje radiológico médico en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente expansión de hospitales y centros de diagnóstico en países como China, Japón e India. La rápida urbanización, el aumento del gasto sanitario y las iniciativas gubernamentales que promueven la seguridad hospitalaria y la protección radiológica impulsan su adopción. Además, la región se está consolidando como un centro de fabricación de sistemas de blindaje, lo que mejora la asequibilidad y la accesibilidad. Las soluciones avanzadas de blindaje modulares y sin plomo se están implementando cada vez más en nuevas construcciones y proyectos de modernización, ampliando así su penetración en el mercado.

Análisis del mercado japonés de protección radiológica médica

El mercado japonés de protección radiológica médica está cobrando impulso gracias al enfoque del país en la modernización de la atención médica, la seguridad del paciente y la adopción de imágenes médicas avanzadas. Este crecimiento del mercado se debe a la creciente demanda de sistemas de protección modulares y compatibles con resonancias magnéticas en hospitales y centros de diagnóstico. La integración con otras tecnologías de seguridad médica, como la monitorización de la radiación en tiempo real, está impulsando su adopción. Además, se espera que el envejecimiento de la población japonesa y el entorno sanitario de alta tecnología impulsen la demanda de soluciones de protección más seguras y eficientes en centros médicos residenciales y comerciales.

Perspectiva del mercado de protección radiológica médica en India

El mercado indio de protección radiológica médica representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida expansión de la infraestructura sanitaria, la urbanización y la creciente instalación de centros de diagnóstico y radioterapia. India se perfila como un mercado clave para soluciones de protección sin plomo, modulares y rentables. Las iniciativas gubernamentales que apoyan la seguridad hospitalaria y la protección radiológica, junto con el crecimiento de la clase media y la creciente concienciación sobre los riesgos de la radiación, son factores clave que impulsan el crecimiento del mercado. La disponibilidad de opciones de protección asequibles y la capacidad de fabricación nacional impulsan aún más la expansión del mercado en India.

Cuota de mercado de protección radiológica médica

La industria de protección radiológica médica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo de empresas Marswell (Canadá)

- Protección contra la radiación de rayos ultrasónicos (EE. UU.)

- Ray Bar Engineering Corp (EE. UU.)

- MAVIG GmbH (Alemania)

- Nuclear Shields Ltd. (Países Bajos)

- Productos de protección radiológica, Inc. (EE. UU.)

- ZHENGZHOU RAYSHIELD MEDICAL CO LTD (China)

- Rayprotec (Reino Unido)

- Corning Incorporated (EE. UU.)

- SCHOTT AG (Alemania)

- Nippon Electric Glass Co., Ltd. (Japón)

- Blindaje A&L (EE. UU.)

- Veritas Medical Solutions LLC (EE. UU.)

- AmRay Medical (EE. UU.)

- Gaven Industries Inc. (EE. UU.)

- Nelco Inc (EE. UU.)

- Wardray Premise Ltd. (Reino Unido)

- Envirotect Ltd. (Reino Unido)

- Industrias Mayco (EE. UU.)

- Barrier Technologies (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial de protección contra la radiación médica?

- En agosto de 2025, Changzhou Jinruifu Shielding Equipment Co., LTD lanzó una nueva solución de sala de protección de resonancia magnética, diseñada a medida para equipos de resonancia magnética, para aislar señales de radiofrecuencia externas y garantizar imágenes de resonancia magnética sin interferencias en hospitales y centros de diagnóstico.

- En junio de 2025, MarShield lanzó una nueva serie de barreras y cortinas compuestas sin plomo, dirigidas a hospitales que buscan alternativas sostenibles y livianas al blindaje de plomo convencional, lo que refleja la creciente demanda de materiales de blindaje más seguros para el medio ambiente.

- En octubre de 2023, Specialist Door Solutions Ltd. (SDS) presentó sus puertas de rayos X revestidas de plomo Shieldoor, diseñadas específicamente para entornos de atención médica para brindar protección radiológica eficaz para salas de rayos X, ofreciendo opciones de espesor de plomo personalizables para cumplir con los estándares de seguridad.

- En agosto de 2023, MXR Imaging Inc. adquirió Spartan Shielding LLC (una empresa especializada en blindaje para salas de resonancia magnética), mejorando las capacidades de fabricación y prueba de MXR para sistemas de protección magnética, radiológica y de RF, fortaleciendo la cadena de suministro de soluciones de blindaje a nivel mundial.

- En febrero de 2023, Specialist Door Solutions Ltd. (Reino Unido) lanzó su "puerta de rayos X revestida de plomo Shielddoor" para instalaciones de radiología, proporcionando a hospitales y centros de diagnóstico puertas personalizables revestidas de plomo para mejorar la contención de la radiación a nivel de la sala durante los procedimientos de rayos X.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.